Marktgröße und Marktanteil für Bio-Eiscreme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2025) | 2.01 Milliarden US-Dollar |

| Marktgröße (2030) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio-Eiscreme-Marktanalyse von Mordor Intelligence

Die Marktgröße für Bio-Eiscreme wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 2,01 Milliarden USD im Jahr 2026 auf 3,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,07 % während des Prognosezeitraums (2026–2031). Diese starke Expansion spiegelt einen nachhaltigen Wandel in den Gewohnheiten beim Verzehr von Tiefkühlnachspeisen wider, da Verbraucher zertifizierte Bio-Zutaten, kurze Zutatenlisten und transparente Beschaffung bevorzugen. Die Bereitschaft der Verbraucher, erhebliche Aufpreise für natürliche Angaben zu zahlen, gepaart mit einem engeren Angebot an Bio-Milchprodukten und der raschen Einführung laktosefreier und pflanzenbasierter Produktlinien, hält die Nachfrage über der Kapazität. Die Hersteller profitieren auch von strengeren Lebensmittelsicherheitsvorschriften, die das Vertrauen in zertifizierte Produkte stärken, während Geschmacksinnovationen rund um Bio-Früchte, Botanicals und Einschlüsse die Attraktivität verbreitern. Gleichzeitig belasten Kostensteigerungen bei Vorleistungen und Volatilität in der Milchversorgung die Bruttomargen, was größere Akteure dazu veranlasst, durch Fusionen, Rückwärtsintegration und Präzisionsfermentationspartnerschaften zu skalieren.

Wichtigste Erkenntnisse des Berichts

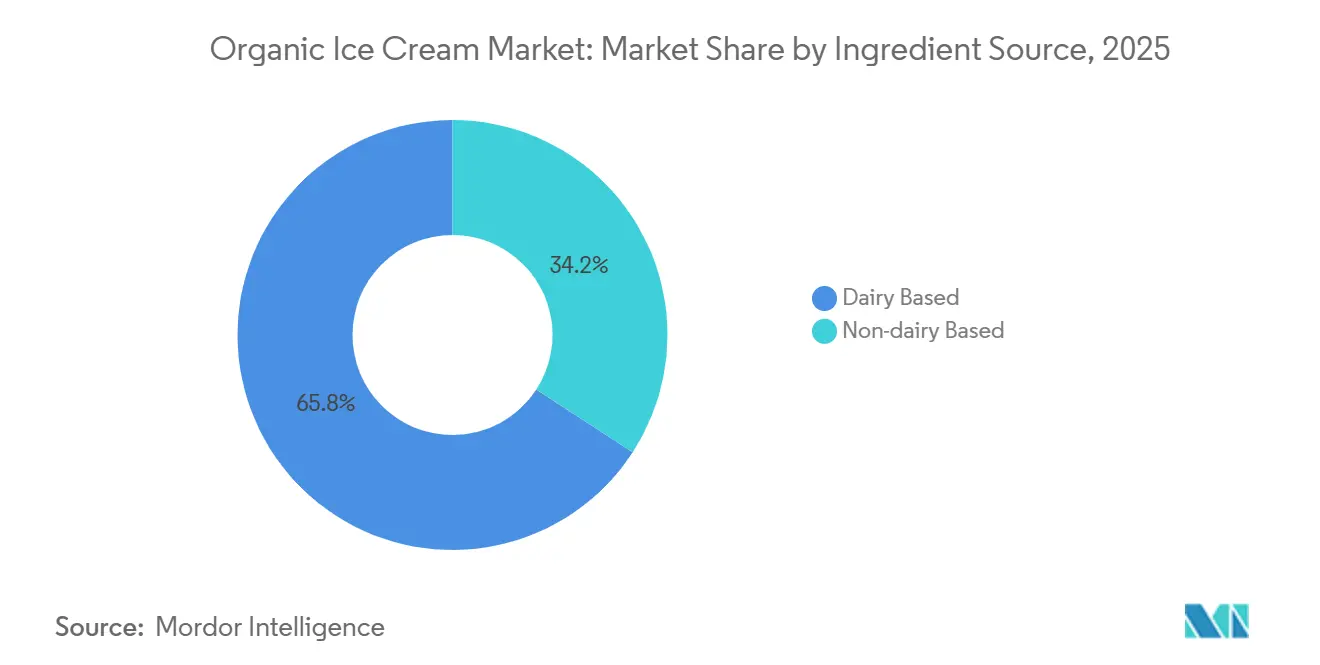

- Nach Zutatenquelle führten milchbasierte Produkte mit einem Marktanteil von 65,83 % am Bio-Eiscreme-Markt im Jahr 2025, während nicht-milchbasierte Alternativen bis 2031 eine CAGR von 11,86 % verzeichnen sollen.

- Nach Geschmacksrichtung dominierte Vanille mit einem Anteil von 31,37 % im Jahr 2025; fruchtgeschmackliche Varianten sollen bis 2031 mit einer CAGR von 10,75 % wachsen.

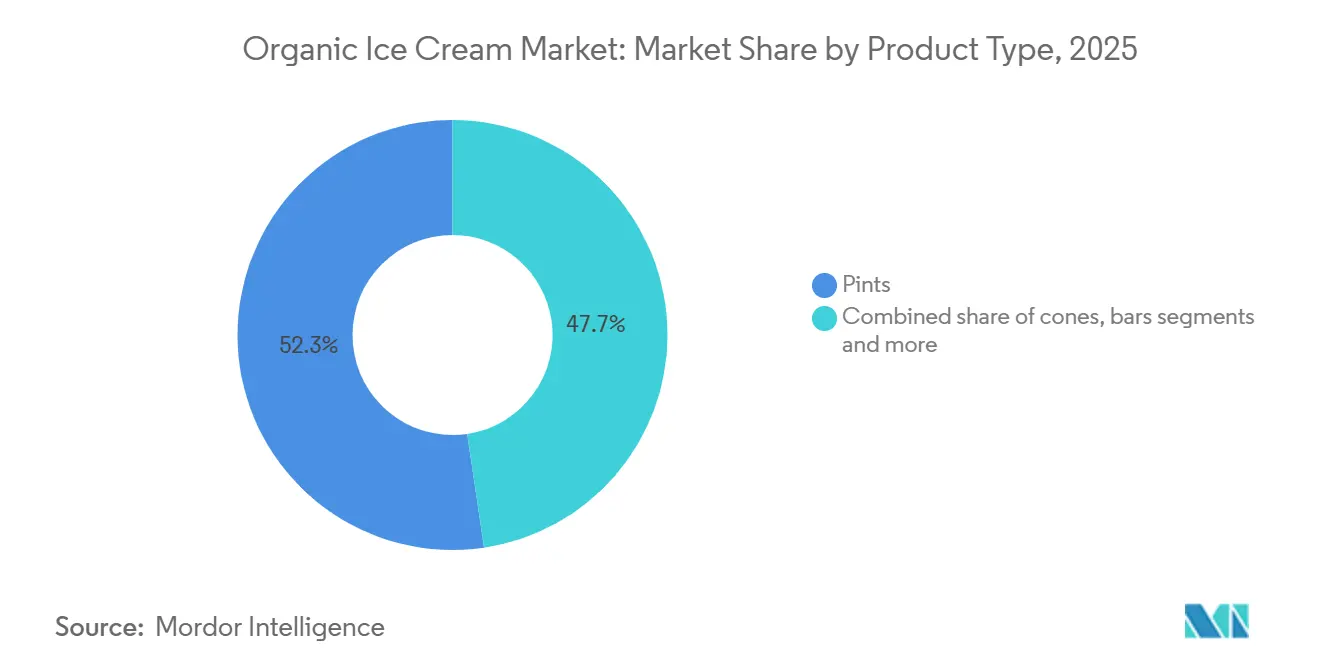

- Nach Produkttyp erzielten Pints im Jahr 2025 einen Umsatzanteil von 52,34 %, während Riegel bis 2031 eine CAGR von 10,64 % erreichen sollen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 84,72 % des Bio-Eiscreme-Marktes auf den Einzelhandel; die Gastronomie ist der am schnellsten wachsende Kanal mit einer CAGR von 11,35 % bis 2031.

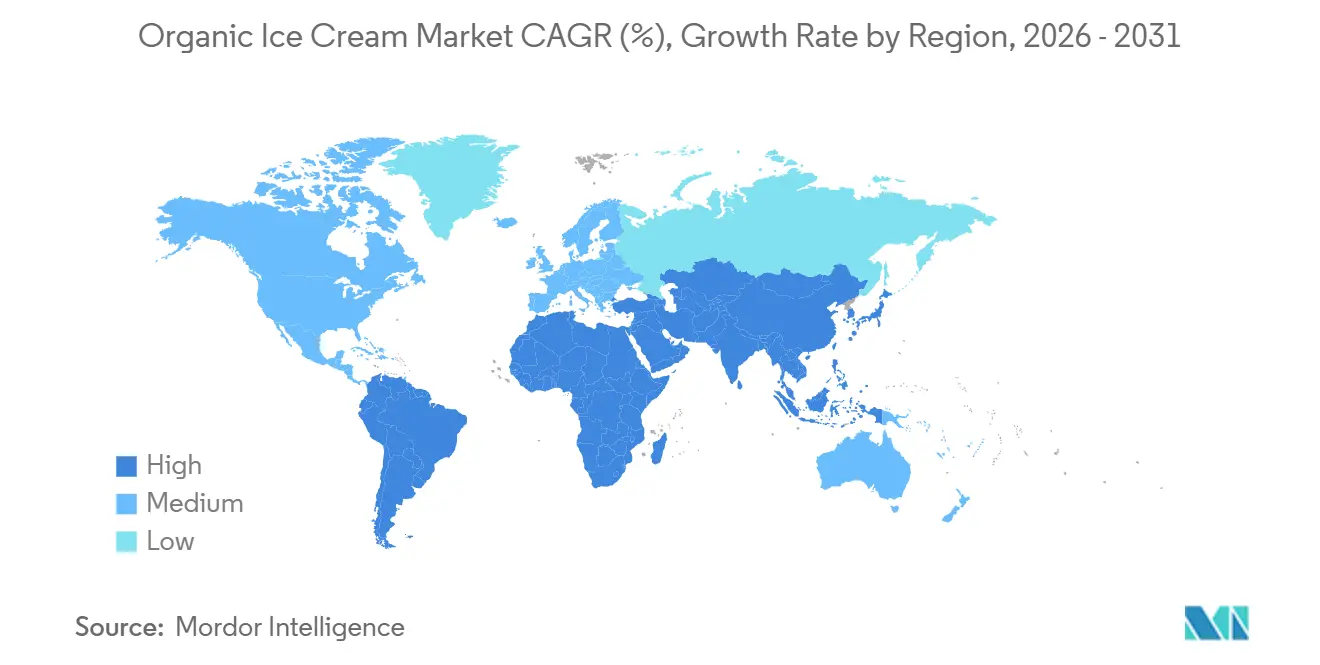

- Regional entfielen im Jahr 2025 38,64 % des weltweiten Umsatzes auf Nordamerika; Asien-Pazifik soll das Wachstum mit einer CAGR von 11,59 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Bio-Eiscreme-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bio-Milchbeschaffung als Premium-Vertrauenssignal | +1.8% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Premiumisierung und genussvolle Bio-Produkte | +1.5% | Nordamerika, Europa, wohlhabende Ballungsräume in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geschmacksinnovation durch Bio-Einschlüsse | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum laktosefreier Bio-Milchvarianten | +1.4% | Nordamerika, Europa, aufstrebende Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stärkung von Lebensmittelsicherheits- und Zertifizierungsstandards | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Handwerkliche Kleinserien-Bio-Positionierung | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bio-Milchbeschaffung als Premium-Vertrauenssignal

Die Beschaffung von zertifizierter Bio-Milch hat sich als entscheidendes Markenunterscheidungsmerkmal herausgestellt, insbesondere da Verbraucher die Transparenz der Lieferkette und Tierschutzpraktiken genau prüfen. Die globale Bio-Anbaufläche erreichte 2023 98,9 Millionen Hektar, was 2,1 % der gesamten landwirtschaftlichen Nutzfläche entspricht, wobei Ozeanien (53,2 Millionen Hektar), Europa (19,5 Millionen Hektar) und Lateinamerika (10,3 Millionen Hektar) bei der zertifizierten Anbaufläche führend sind, laut dem Forschungsinstitut für biologischen Landbau FiBL[1]Quelle: Forschungsinstitut für biologischen Landbau, „Die Welt des ökologischen Landbaus 2025”, fibl.org. Die Anzahl der Bio-Milchkühe in Argentinien stieg 2024 um 5,7 % auf 4.618 Tiere, was exportorientierte Bio-Eiscreme-Zulieferketten unterstützt, die auf Nordamerika und Europa ausgerichtet sind, laut SENASA Argentinien. Die US-amerikanischen Bio-Milchexporte stiegen in den ersten neun Monaten des Jahres 2025 um 102,6 % im Jahresvergleich, obwohl 74 % der Lieferungen innerhalb Nordamerikas unter den zollfreien Bestimmungen des USMCA verblieben, was die unmittelbaren Auswirkungen auf die Verfügbarkeit von Bio-Zutaten im Asien-Pazifik-Raum begrenzte, laut NODPA[2]Quelle: Nordostamerikanische Allianz der Bio-Milchproduzenten, „Auszahlungs- und Futterpreise, Januar 2026”, nodpa.com. Diese Dynamik schafft einen zweigeteilten Markt: Etablierte nordamerikanische und europäische Marken nutzen inländische Bio-Milchnetzwerke, um Herkunftsansprüche zu stärken, während Neueinsteiger aus dem Asien-Pazifik-Raum mit höheren Importkosten konfrontiert sind oder eine noch junge lokale Bio-Milchinfrastruktur aufbauen müssen. Globale Verbraucher signalisieren die Bereitschaft, mehr für natürliche oder vollständig natürliche Angaben sowie für verpackte Lebensmittel mit natürlichen Zutaten zu zahlen.

Geschmacksinnovation durch Bio-Einschlüsse

Geschmacksinnovationen, die auf Bio-Einschlüssen basieren, treiben Differenzierung und Wiederkauf voran, insbesondere da der Vanilleanteil von 31,37 % im Jahr 2025 auf ein Sättigungsrisiko für eintönige Angebote hindeutet. Fruchtgeschmackliche Varianten beschleunigen sich mit einer CAGR von 10,75 % bis 2031, angetrieben durch Bio-Beeren, Mango, Passionsfrucht und exotische Einschlüsse, die Premiumpreise erzielen und abenteuerlustige Verbraucher ansprechen. Die Preisvolatilität bei Bio-Vanille, bedingt durch Zyklonschäden in Madagaskar und Angebotskonzentration, hat Formulierer dazu veranlasst, auf Bio-Kakao, Kaffee, Matcha und botanische Extrakte aus zertifizierten Fairtrade-Kooperativen auszuweichen. Whitey's Ice Cream führte im Februar 2026 milchfreie Erbsenprotein-Geschmacksrichtungen ein und integrierte dabei Bio-Fruchtpürees und Adaptogene, um gesundheitsorientierte Verbraucher anzusprechen. Die technische Herausforderung besteht darin, Geschmacksstabilität und Farbintensität ohne synthetische Konservierungsstoffe oder künstliche Farben aufrechtzuerhalten; natürliche pflanzliche Farben (Karotte, Rote Bete, Kurkuma) und fermentationsbasierte Geschmacksverstärker gewinnen als Clean-Label-Alternativen an Bedeutung, obwohl sie Kostenaufschläge und Verarbeitungskomplexität mit sich bringen, laut dem Institut für Lebensmitteltechnologen. Einschlussinnovationen erstrecken sich auch auf die Textur: Bio-Keksteig, Brownie-Stücke und nussbasierte Wirbel müssen Bio-Zertifizierungsstandards erfüllen und gleichzeitig genussvolle sensorische Reize liefern, die Premiumpreise rechtfertigen.

Wachstum laktosefreier Bio-Milchvarianten

Laktosefreies Bio-Eiscreme erfasst eine doppelte Nachfrage von laktoseintoleranten Verbrauchern und gesundheitsbewussten Käufern, die Vorteile für die Verdauungsgesundheit suchen. Valio führte im Juni 2025 seine Eila®-Reihe laktosefreier Milchpulver ein und bietet entrahmte, halbfette und Vollmilchvarianten mit natürlich süßerem Geschmacksprofil (aufgrund der Hydrolyse von Laktose in Glukose und Galaktose) an, die eine Zuckerreduzierung ohne künstliche Süßungsmittel ermöglichen und gleichzeitig Clean-Label- und Zuckerreduzierungsanforderungen erfüllen. Lactaid brachte im Mai 2025 ein laktosefreies Schokoladen-Erdnussbutter-Eis auf den Markt und nutzte dabei die Laktase-Enzymtechnologie, um die cremige Konsistenz von Milchprodukten beizubehalten und gleichzeitig laktosebedingte Verdauungsbeschwerden zu beseitigen. Die Attraktivität des Segments geht über die diagnostizierte Laktoseintoleranz in der globalen erwachsenen Bevölkerung hinaus und umfasst Verbraucher, die Laktosefreiheit als von Natur aus gesünder oder leichter verdaulich wahrnehmen, auch ohne klinische Notwendigkeit. Technische Formulierungsvorteile umfassen ein reduziertes Risiko der Laktosekristallisation (die bei herkömmlichem Eiscreme Körnigkeit verursacht) und eine natürlich verbesserte Süße, die es Formulierern ermöglicht, den Zuckerzusatz um 10–15 % zu senken und dabei die sensorische Akzeptanz aufrechtzuerhalten. Regulatorische Rahmenbedingungen gemäß dem nationalen Bio-Programm der USDA (NOP) und der EU-Verordnung 2018/848 erlauben den Einsatz von Laktase-Enzymen in Bio-Produkten, sofern die Enzyme über gentechnikfreie Verfahren hergestellt werden, was eine breitere Akzeptanz erleichtert.

Stärkung von Lebensmittelsicherheits- und Bio-Zertifizierungsstandards

Die Verschärfung der Bio-Zertifizierungsstandards und Lebensmittelsicherheitsprotokolle gestaltet die Wettbewerbsdynamik neu, indem Markteintrittsbarrieren erhöht werden und gleichzeitig der Marktzugang für konforme Hersteller erweitert wird. Die vollständige Umsetzung der EU-Verordnung 2018/848 im Jahr 2024 führte strengere Kontrollen für Kontaminationsschwellenwerte, Rückverfolgbarkeitsdokumentation und Gruppenzertifizierungssysteme ein, was kleinere Hersteller dazu zwingt, in verbesserte Aufzeichnungssysteme und Drittprüfungen zu investieren oder den zertifizierten Bio-Markt ganz zu verlassen. Das nationale Bio-Programm der USDA (NOP) verfeinert weiterhin seine nationale Liste erlaubter und verbotener Substanzen durch Beratungen des nationalen Bio-Standardausschusses (NOSB), wobei die jüngste Prüfung natürlicher Stabilisatoren, Verarbeitungshilfsstoffe und Verpackungsmaterialien, die die Formulierungsflexibilität von Eiscreme direkt beeinflussen, im Mittelpunkt steht; Carrageen beispielsweise verbleibt trotz periodischer Anfechtungen auf der Zulassungsliste, während synthetische Emulgatoren einer anhaltenden Einschränkungsbefürwortung ausgesetzt sind, die Neuformulierungszyklen erzwingen könnte. Regulatorische Harmonisierungsbemühungen zwischen dem USDA NOP, den EU-Bio-Rahmenbedingungen und aufkommenden Asien-Pazifik-Standards (Chinas GB/T, Indiens NPOP, Japans JAS) sind noch unvollständig, was Zertifizierungsarbitragemöglichkeiten schafft, bei denen Hersteller das am wenigsten restriktive Regime für die Zutatenbeschaffung anvisieren und gleichzeitig Gleichwertigkeit für Exportmärkte beanspruchen. Lebensmittelsicherheitsvorfälle in konventionellen Milchlieferketten, einschließlich Pathogenausbrüchen und Antibiotikarückstandsnachweisen, beschleunigen die Verbrauchermigration zu Bio-Alternativen, die aufgrund von Verboten bestimmter Substanzen und obligatorischer Rückverfolgbarkeit als von Natur aus sicherer wahrgenommen werden, obwohl die Bio-Zertifizierung Produktionsmethoden und nicht die mikrobielle Sicherheit betrifft, was eine Wahrnehmungs-Realitäts-Lücke schafft, die clevere Marken durch doppelte Botschaften über Bio-Reinheit und HACCP-Konformität ausnutzen. Die Zertifizierungsinfrastruktur selbst konsolidiert sich: Drittprüfer fusionieren, um Prüfungsskaleneffekte zu erzielen, während Blockchain-gestützte Rückverfolgbarkeitsplattformen entstehen, um die Compliance-Dokumentation zu rationalisieren und die Transparenz der Lieferkette zu verbessern, was die Zertifizierungskosten für große Hersteller senkt, aber die Compliance-Lücke für handwerkliche Betreiber ohne IT-Infrastruktur vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für zertifizierte Bio-Milchprodukte und Zutaten | -1.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit aufgrund von Clean-Label-Formulierungen | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Bio-Standards in verschiedenen Regionen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Begrenztes Bio-Milchangebot | -1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für zertifizierte Bio-Milchprodukte und Zutaten

Zertifizierte Bio-Milch erzielt erhebliche Kostenaufschläge, die die Herstellermargen komprimieren und die Massenmarktdurchdringung begrenzen. Bio-Milch in Pennsylvania erzielte im Dezember 2024 durchschnittlich 38,43 USD pro Hundredweight, während die regionalen Auszahlungspreise im Nordosten für getreide- und weidegefütterte Bio-Milch zwischen 35–45 USD pro Hundredweight, für grasgefütterte Milch zwischen 38–50+ USD und für regenerativ-biologisch oder A2A2-zertifizierte Milch zwischen 50–60 USD lagen, laut USDA. Die garantierten Preise des niederländischen Bio-Milchverarbeiters lagen im Januar 2025 bei 63,50 EUR pro 100 Kilogramm (65,08 USD), leicht unter dem Dezemberwert, spiegelten aber immer noch erhöhte Vorleistungskosten wider, die durch die Inflation bei Bio-Futtermittelgetreide angetrieben wurden. Bio-Futtermittelkorn wurde im November 2025 bei 8,23 USD pro Scheffel und Bio-Futtermittelsoybeans bei 22,57 USD pro Scheffel gehandelt, weit über den konventionellen Äquivalenten, laut USDA AMS[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Überblick über Bio-Milchflüssigkeiten”, ams.usda.gov . Die Einzelhandelspreise spiegeln diesen vorgelagerten Druck wider: Bio-Eiscreme (48–64-Unzen-Packungen) kostete im März 2026 national durchschnittlich 8,42 USD, ein Aufpreis von 4,08 USD gegenüber konventionellen Produkten, was die Kaufhäufigkeit bei preissensiblen Haushalten begrenzt. Marken, die keine langfristigen Bio-Zutatenverträge sichern oder Kostensteigerungen weitergeben können, sehen sich mit Margenerosion konfrontiert, während kleinere handwerkliche Hersteller Schwierigkeiten haben, Beschaffungsskaleneffekte zu erzielen, was den Markteintritt und die Expansion einschränkt.

Kürzere Haltbarkeit aufgrund von Clean-Label-Formulierungen

Clean-Label-Bio-Formulierungen opfern die Haltbarkeitsrobustheit zugunsten der Zutateneinfachheit und führen zu Herausforderungen bei Vertrieb und Abfallmanagement. Herkömmliches Eiscreme stützt sich auf synthetische Emulgatoren (Mono- und Diglyceride, Polysorbate) und Stabilisatoren (modifizierte Stärken, Carrageen, Cellulosegummi), um das Wachstum von Eiskristallen zu kontrollieren, die Mobilität von ungefrorenem Wasser zu steuern und die Texturstabilität bei Temperaturschwankungen in Einzelhandelsgefriergeräten und der Heimlagerung aufrechtzuerhalten. Die Bio-Zertifizierung gemäß USDA NOP und EU 2018/848 schränkt viele synthetische Zusatzstoffe ein und zwingt Formulierer, auf natürliche Hydrokolloide (Johannisbrotkernmehl, Guarkernmehl, Pektin, Tapiokastärke) und pflanzliche Emulgatoren (Lecithin, Kichererbsenbrühe) umzusteigen, die engere funktionale Leistungsfenster bieten. Der Kompromiss ist gravierend: Clean-Label-Formulierungen mit 0,2 % Stabilisator-/Emulgatorgemischen zeigen eine größere Anfälligkeit für Wärmeschocks, Eiskristallvergröberung und Fettabscheidung als konventionelle Produkte mit 0,6 % Gemischen, was die Haltbarkeit unter identischen Lagerbedingungen um 20–30 % reduziert. Diese Einschränkung ist besonders problematisch für exportorientierte Marken, die auf den Asien-Pazifik-Raum abzielen, wo längere Kühlkettentransitzeiten, Hochgebirgsverteilung (Himalaya-Regionen, Andenregionen) und inkonsistente Gefriertemperaturen im Einzelhandel den Qualitätsabbau beschleunigen. Hersteller müssen die Verbrauchernachfrage nach kurzen Zutatenlisten gegen die betrieblichen Realitäten der Vertriebsinfrastruktur abwägen und segmentieren Produktlinien häufig nach Kanal – Premium-Clean-Label-Pints für den lokalen Facheinzelhandel gegenüber stabilisatorverstärkten Formulierungen für nationale Supermarktketten und Exportmärkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenquelle: Nicht-Milch-Wachstum fordert Milchdominanz heraus

Milchbasiertes Bio-Eiscreme hatte 2025 einen Marktanteil von 65,83 %, gestützt durch Vertrautheit der Verbraucher, überlegene Cremigkeit durch Milchfett und etablierte Bio-Milchlieferketten in Nordamerika und Europa. Traditionelle Bio-Milchformulierungen nutzen den Butterfettgehalt (10–16 %), um ein genussvolles Mundgefühl und eine Geschmacksübertragungskapazität zu liefern, und bleiben der sensorische Maßstab für Premium-Tiefkühlnachspeisen. Regulatorische Compliance-Rahmenbedingungen gemäß USDA NOP und EU-Verordnung 2018/848 erlauben die Bio-Zertifizierung sowohl für milchbasierte als auch für nicht-milchbasierte Produkte, sofern alle landwirtschaftlichen Zutaten Bio-Produktionsstandards erfüllen und Verarbeitungshilfsstoffe (Enzyme, Kulturen) aus gentechnikfreien Quellen stammen. Whitey's Ice Cream führte im Februar 2026 erbsenproteinbasierte Bio-Geschmacksrichtungen ein und positionierte sie als proteinreich (8–10 Gramm pro Portion), um fitnessorientierte Verbraucher anzusprechen. Die technische Herausforderung für nicht-milchbasierte Bio-Formulierungen liegt in der Nachbildung der Fettkügelchenstruktur und Proteinmatrix von Milch. Pflanzliche Proteine verfügen nicht über die emulgierenden Eigenschaften von Kasein und erfordern höhere Stabilisatormengen oder Präzisionsfermentationszutaten (wie das Molkenprotein von Perfect Day), um vergleichbare Textur und Gefrier-Tau-Stabilität zu erreichen. Die Patentaktivität spiegelt diesen Innovationsfokus wider: China führt globale Eiscreme-Patente mit über 40 % der aktiven Anmeldungen an, gefolgt von den westlichen Multis Unilever und Nestlé, wobei pflanzenbasierte Basisformulierungen, natürliche Stabilisatoren und energieeffiziente Gefrierverfahren die jüngsten Anmeldungen dominieren.

Nicht-milchbasierte Bio-Varianten expandieren bis 2031 mit einer CAGR von 11,86 %, angetrieben durch pflanzenbasierte Basen einschließlich Hafer, Erbsenprotein, Cashew, Mandel und Hanfmilch, die vegane, laktoseintolerante und umweltbewusste Verbraucher ansprechen. Unilevers Ben & Jerry's reformulierte 2024 seine nicht-milchbasierte Linie mit Haferbasen und nutzte dabei das neutrale Geschmacksprofil und die cremige Textur von Hafermilch, die Milch stärker nachahmt als frühere Kokos- oder Mandelformulierungen. Das nicht-milchbasierte Segment steht vor Herausforderungen bei der Zutatenbeschaffung: Bio-Hafer-, Mandel- und Erbsenproteinvorräte sind in Nordamerika und Europa konzentriert, mit begrenzter zertifizierter Produktion im Asien-Pazifik-Raum, was die Importabhängigkeit und die Kosten für regionale Hersteller erhöht. Umgekehrt sieht sich milchbasiertes Bio-Eiscreme mit Angebotsvolatilität konfrontiert: Die Bio-Milchproduktionsmengen in Pennsylvania fielen von Oktober bis Dezember 2024 aufgrund von Dürre und Futterknappheit um 24 %, was die Sahnenverfügbarkeit für Eiscreme-Hersteller einschränkte. Dieses Angebots-Nachfrage-Ungleichgewicht treibt milchbasierte Marken zu Strategien der vertikalen Integration (direkte Farmpartnerschaften, Genossenschaftseigentum), um konsistente Bio-Milchflüsse zu sichern, während nicht-milchbasierte Neueinsteiger eine flexible Zutatenbeschaffung über mehrere pflanzenbasierte Plattformen nutzen, um das Einzelrohstoffrisiko zu mindern.

Nach Geschmacksrichtung: Fruchtvarianten überholen die reife Vanillebasis

Vanille erzielte 2025 einen Geschmacksanteil von 31,37 % und spiegelt damit seine Rolle als grundlegendes Profil für Einschlüsse, Toppings und Mehrgeschmacks-Pints wider, doch seine Wachstumstrajektorie verlangsamt sich, da Verbraucher Neuheit und funktionale Vorteile jenseits klassischer Angebote suchen. Der anhaltende Anteil von Vanille spiegelt seine Vielseitigkeit und das geringere Formulierungsrisiko wider, aber Marken, die zu stark auf Vanille ausgerichtet sind, sehen sich mit Kommodifizierungsdruck konfrontiert und müssen sich durch Bohnenherkunft (Madagaskar, Tahiti, Mexiko), Extraktionsmethode (kaltgepresst, alkoholfrei) oder gestapelte Zertifizierungen (Bio, Fairtrade, regenerativ) differenzieren, um Premiumpreise in einem zunehmend überfüllten Segment zu rechtfertigen. Geschmacksinnovationen sind zunehmend mit funktionaler Positionierung verbunden: Bio-Matcha-Eiscreme liefert Antioxidantienaussagen, Kaffeevarianten integrieren Fairtrade-zertifizierte Bohnen, und adaptogeninfundierte Geschmacksrichtungen (Ashwagandha, Reishi-Pilz) sprechen gesundheitsorientierte Käufer an. Die Einführung von glutenfreiem Bio-Keksteig durch Straus Family Creamery im Januar 2025 ist ein Beispiel für funktionsübergreifende Innovation, die Allergenbedenken anspricht und gleichzeitig eine genussvolle Geschmackslieferung aufrechterhält.

Fruchtgeschmackliches Bio-Eiscreme beschleunigt sich bis 2031 mit einer CAGR von 10,75 %, angetrieben durch Bio-Beeren (Erdbeere, Heidelbeere, Himbeere), tropische (Mango, Passionsfrucht, Guave) und Steinobst (Pfirsich, Kirsche) Varianten, die saisonale Erntezyklen und regionale Beschaffungsnarrative nutzen. Schokolade bleibt ein stabiles sekundäres Segment und profitiert vom Wachstum der Bio-Kakaozertifizierung in Lateinamerika (Ecuador, Peru, Dominikanische Republik) und Westafrika, obwohl die Preisvolatilität bei Kakao und die Prüfung der ethischen Beschaffung von Marken verlangen, transparente Lieferkettendokumentation aufrechtzuerhalten. Andere Geschmacksrichtungen, darunter Kaffee, Matcha, gesalzenes Karamell und botanische Infusionen (Lavendel, Rose, Earl Grey), gewinnen in Spezialkanälen und handwerklichen Marken an Bedeutung, die auf erlebnisorientierte Verbraucher abzielen, die bereit sind, Aufpreise für limitierte Auflagen und hypersaisonale Angebote zu zahlen. Die technische Komplexität fruchtgeschmacklicher Bio-Formulierungen konzentriert sich auf Farb- und Geschmacksstabilität; natürliche Fruchtpürees und -säfte oxidieren und zersetzen sich schneller als synthetische Aromen, was ein sorgfältiges pH-Management, die Zugabe von Antioxidantien (Ascorbinsäure aus Bio-Quellen) und Kühlkettendisziplin erfordert, um die Intensität während der Haltbarkeit zu erhalten.

Nach Produkttyp: Riegel gewinnen, da Portionskontrolle auf Genuss trifft

Pints dominierten den Produkttyp-Umsatz mit einem Anteil von 52,34 % im Jahr 2025, angetrieben durch Präferenzen für den Heimkonsum, Mehrportions-Haushaltsformate und die Regalplatzzuweisung im Einzelhandel, die größere Packungsgrößen mit höherem absolutem Umsatz pro SKU bevorzugt. Riegel expandieren bis 2031 mit einer CAGR von 10,64 % und spiegeln die Verbrauchernachfrage nach portionskontrolliertem Genuss, Unterwegskomfort und Einzelportionsformaten wider, die mit kalorienorientierten Essgewohnheiten übereinstimmen, ohne auf Bio- und Premiumpositionierung zu verzichten. Waffeln und andere Formate (Sandwiches, Becher, Neuheiten) bedienen Nischenanlässe; Waffeln sprechen nostalgische und erlebnisorientierte Verbraucher an, die handwerkliche Gelato-Präsentationen suchen, während Sandwichformate Kinder und wertorientierte Haushalte ansprechen.

Das Wachstum des Riegelsegments wird durch Innovationen bei Überzügen, Einschlüssen und funktionalen Aussagen unterstützt. Bio-Schokoladenüberzüge (dunkel, Milch, weiß) müssen eine doppelte Zertifizierung erfüllen (Bio-Kakao, Bio-Milch oder pflanzenbasierte Milch), während Einschlüsse (Nüsse, Keksstücke, Karamellwirbel) eine Bio-Zutatenbeschaffung und ein Allergenmanagementsystem erfordern, um Clean-Label-Standards zu erfüllen. Unilevers Marke Magnum, die nach der Trennung 2025 nun Teil von The Magnum Ice Cream Company ist, führte 2023 einen veganen Himbeerwirbel-Riegel mit Erbsenprotein ein, der flexitarische Verbraucher anspricht und die technische Machbarkeit pflanzenbasierter Überzüge und Füllungen demonstriert. Riegel profitieren auch von geringerer Kühlkettenkomplexität als Pints; individuelle Verpackung und geringere thermische Masse reduzieren die Empfindlichkeit gegenüber Temperaturschwankungen bei der Einzelhandelspräsentation und dem Verbrauchertransport, verlängern die effektive Haltbarkeit und reduzieren Abfall. Riegel haben jedoch höhere Verpackungskosten pro Einheit und eine geringere Bruttomarge pro Unze im Vergleich zu Pints, was Marken dazu zwingt, die Produktionskapazität zu optimieren, Verpackungs- und Überzugsprozesse zu automatisieren und Multi-SKU-Produktionsläufe zu nutzen, um die Rentabilität aufrechtzuerhalten. Das Premiumisierungspotenzial des Formats zeigt sich in handwerklichen Marken, die handgetauchte Bio-Riegel mit exotischen Überzügen (Matcha-Weiße Schokolade, gesalzene Karamell-Zartbitterschokolade) zu 4–6 USD pro Riegel anbieten und Eiscreme-Riegel als zugänglichen Luxus statt als Massenware positionieren.

Nach Vertriebskanal: Einzelhandelsdominanz mit Gastronomiewachstum

Einzelhandelskanäle machten 2025 84,72 % des Bio-Eiscreme-Umsatzes aus und umfassen Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience-Stores und Online-Einzelhandelsplattformen, die gemeinsam einen breiten Verbraucherzugang, Werbepräsenz und Eigenmarkenkonkurrenz bieten. Supermärkte und Verbrauchermärkte dominieren den Einzelhandelsvertrieb und bieten umfangreichen Gefrierraum, häufige Werbeaktivitäten (Kauf-eins-bekomm-eins, vorübergehende Preissenkungen) und die gemeinsame Platzierung mit komplementären Produkten (Toppings, Waffeln, Dessertsoßen), die Impulskäufe und den Warenkorbaufbau fördern. Fachgeschäfte (Naturkosteinzelhändler und Bio-fokussierte Ketten wie Whole Foods und Sprouts) erzielen Premiumpreise und ziehen Kern-Bio-Verbraucher an, die bereit sind, für kuratierte Sortimente, sachkundiges Personal und missionsorientierte Marken zu zahlen. Der Online-Einzelhandel expandiert rasch, beschleunigt durch die pandemiebedingte E-Commerce-Akzeptanz und Innovationen in der letzten Meile der Kühlkette (isolierte Verpackung, Trockeneis, geplante Lieferfenster), die die Produktintegrität bei der Heimlieferung aufrechterhalten. Convenience-Stores bedienen sofortige Konsumgelegenheiten und Impulskäufe, obwohl begrenzter Gefrierraum die SKU-Vielfalt einschränkt und Einzelportionsformate (Riegel, Waffeln) gegenüber Mehrportions-Pints bevorzugt.

Gastronomiekanäle – Restaurants, Cafés, Dessertlokale, Catering – wachsen bis 2031 mit einer CAGR von 11,35 %, erholen sich von pandemiebedingten Schließungen und profitieren von steigenden Verbrauchererwartungen an Bio- und Clean-Label-Menüoptionen. Restaurants integrieren Bio-Eiscreme in Dessertmenüs, um die Farm-to-Table-Positionierung zu stärken und höhere Durchschnittsrechnungen zu rechtfertigen, während Spezial-Dessertlokale (Gelaterien, Eiscreme-Shops) sich durch Bio-Zertifizierung, lokale Molkereipartnerschaften und handwerkliche Kleinserienproduktion differenzieren. Froneris Übernahme von Nestlés Eiscreme-Geschäft in China, Malaysia und Thailand im Februar 2026 positioniert das Gemeinschaftsunternehmen, um die Gastronomiedurchdringung im Asien-Pazifik-Raum auszubauen, wo Restaurantbesuche sich erholen und Verbraucher Bio-Zutaten zunehmend mit Lebensmittelsicherheit und Qualität verbinden. Die Attraktivität des Gastronomiekanals für Bio-Marken liegt im direkten Verbraucherengagement, Storytelling-Möglichkeiten (Menübeschreibungen, Mitarbeiterschulungen) und höheren Preisen pro Portion, die Zutatenkostenaufschläge ausgleichen – eine Kugel Bio-Eiscreme in einem Café erzielt 5–8 USD gegenüber 0,50–1,00 USD pro Portion für Einzelhandels-Pints. Die Gastronomie erfordert jedoch eine dedizierte Vertriebsinfrastruktur, kleinere Packungsformate (3-Gallonen-Behälter, vorportionierte Becher) und konsistente Qualität unter variablen Lager- und Portionierungsbedingungen, was die betriebliche Komplexität für Hersteller erhöht, die an einzelhandelsorientierte Vertriebsmodelle gewöhnt sind.

Geografische Analyse

Nordamerika machte 2025 38,64 % des weltweiten Bio-Eiscreme-Umsatzes aus, gestützt durch das gut etablierte Bio-Milchökosystem der Vereinigten Staaten, die starke Vertrautheit der Verbraucher mit Bio-Kennzeichnung und die umfangreiche Einzelhandelsdurchdringung in Supermärkten, Fachgeschäften und E-Commerce-Plattformen. Die regulatorische Klarheit durch das nationale Bio-Programm der USDA (NOP), kombiniert mit der langjährigen Glaubwürdigkeit des USDA-Bio-Siegels, stärkt weiterhin das Verbrauchervertrauen und unterstützt Premiumpreise. Kanada verzeichnet eine stetige Expansion, da sich die provinziellen Bio-Standards an den Bundesrahmen angleichen, während Mexikos wachsende Mittelschicht und zunehmendes Gesundheitsbewusstsein die Nachfrage nach importierten und lokal produzierten Bio-Tiefkühlnachspeisen ankurbeln. Die Region bleibt auch stark innovationsgetrieben, wobei Marken neue zertifizierte und Spezialangebote einführen, die Produktdifferenzierung betonen und höhere Preispunkte rechtfertigen.

Asien-Pazifik soll die am schnellsten wachsende Region sein, mit einer CAGR von 11,59 % bis 2031, angetrieben durch steigende verfügbare Einkommen, rasche Urbanisierung und verbesserte Kühlkettenlogistik. Das zunehmende Bewusstsein für Lebensmittelsicherheit und Gesundheitsvorteile beschleunigt die Nachfrage in wichtigen Märkten wie China, Indien, Japan und Australien. Strategische Investitionen und Konsolidierungsaktivitäten unterstreichen das Potenzial der Region, da multinationale Akteure ihre Präsenz durch Übernahmen und Partnerschaften ausbauen, die globale Markenführung mit lokaler Produktion und Vertriebskapazitäten verbinden. Das Wachstum wird jedoch durch regulatorische Fragmentierung gedämpft, da die Länder unterschiedliche Bio-Zertifizierungssysteme aufrechterhalten, was die Compliance-Komplexität für Exporteure erhöht. Darüber hinaus bedeutet das begrenzte inländische Bio-Milchangebot, dass viele Hersteller auf importierte Zutaten angewiesen sind, was den Markt höheren Kosten und Währungsrisiken aussetzt.

Europa bleibt ein bedeutender Beitragender zum Bio-Eiscreme-Markt, unterstützt durch strenge regulatorische Standards, hohen Pro-Kopf-Bio-Konsum und eine starke Präferenz für lokal bezogene und handwerkliche Produkte. Märkte wie Deutschland, Frankreich, Österreich und die Niederlande treiben die Nachfrage an, während etablierte Zertifizierungssysteme und grenzüberschreitende regulatorische Angleichung den Handel erleichtern, trotz der Post-Brexit-Komplexitäten, die das Vereinigte Königreich betreffen. Im Gegensatz dazu sind Südamerika und der Nahe Osten & Afrika noch aufstrebende Märkte. Südamerika zeigt langfristiges Potenzial mit verbesserter Bio-Landwirtschaftsinfrastruktur und wachsender städtischer Nachfrage, obwohl der Konsum in großen Städten konzentriert und durch Vertriebsherausforderungen eingeschränkt bleibt. Der Nahe Osten und Afrika sind durch begrenzte Bio-Produktion und Zertifizierungssysteme gekennzeichnet, wobei die Nachfrage weitgehend in wohlhabenden städtischen Gebieten konzentriert und durch Importe getrieben wird. In all diesen Regionen wird das künftige Wachstum von der Infrastrukturentwicklung, dem regulatorischen Fortschritt und dem zunehmenden Verbraucherbewusstsein für Bio-Produkte abhängen.

Wettbewerbslandschaft

Der Bio-Eiscreme-Sektor weist eine moderate Konzentration auf, wobei eine Handvoll multinationaler Lebensmittelkonzerne (Unilever, Danone, Nestlé über das Froneri-Gemeinschaftsunternehmen) einen erheblichen Marktanteil neben einem fragmentierten langen Schwanz regionaler und handwerklicher Marken halten, die lokale Beschaffung, Kleinserienproduktion und Direktvertrieb an Verbraucher nutzen. Die Konsolidierung beschleunigte sich 2025–2026, als große Akteure nicht zum Kerngeschäft gehörende Eiscreme-Vermögenswerte an reine Betreiber veräußerten: Nestlé verkaufte sein verbleibendes Eiscreme-Geschäft im Februar 2026 an Froneri und übertrug Betriebe in China, Malaysia, Thailand, Kanada, Chile und Peru, was Froneri ermöglichte, als eines der zwei größten globalen Eiscreme-Unternehmen zu skalieren (neben Unilevers abgetrennter The Magnum Ice Cream Company). Froneri beschaffte im Oktober 2025 3,6 Milliarden EUR (3,9 Milliarden USD) an neuem Eigenkapital, was das Gemeinschaftsunternehmen einschließlich Schulden mit 15 Milliarden EUR (16,3 Milliarden USD) bewertet, und signalisierte Kapazität für weitere M&A-getriebene Transformation und Markenportfolioerweiterung. Im Jahr 2025 schloss Unilever die Abspaltung seiner Eiscreme-Sparte in The Magnum Ice Cream Company ab, die anschließend einen Anteil von 61,9 % an Kwality Wall's India erwarb, um seine Präsenz in einem schnell wachsenden, unterdurchdrungenen Markt zu stärken.

Strategische Muster betonen vertikale Integration (Sicherung der Bio-Milchversorgung über Farmpartnerschaften und Genossenschaften), Portfoliopremiumisierung (Bio-, laktosefreie, pflanzenbasierte Linienerweiterungen) und Kanaldiversifizierung (Ausbau der Gastronomiedurchdringung neben der Einzelhandelsdominanz). Weißraum-Möglichkeiten bestehen für regenerative Bio-Zertifizierung, hyperlokale Vertriebsmodelle (Farm-to-Freezer-Direktverkauf, Abonnementdienste) und funktionale Positionierung (proteinreiche, probiotische, adaptogeninfundierte Varianten), die große etablierte Akteure aufgrund von Skalierungs- und Komplexitätsbeschränkungen langsamer angehen. Patentaktivitäten unterstreichen den technologiegetriebenen Wettbewerb: China führt globale Eiscreme-Patente mit über 40 % der aktiven Anmeldungen an, gefolgt von den westlichen Multis Unilever und Nestlé, wobei Innovationen auf pflanzenbasierte Basisformulierungen, natürliche Stabilisatoren als Ersatz für synthetische Emulgatoren, energieeffiziente Gefrierverfahren und automatisierte Produktionssysteme ausgerichtet sind.

Kleinere Bio-fokussierte Marken (Straus Family Creamery, Alec's Ice Cream, Stonyfield Farm, Organic Valley) differenzieren sich durch transparente Beschaffungsnarrative, Partnerschaften in der regenerativen Landwirtschaft und gestapelte Zertifizierungen (Bio, Fairtrade, Nicht-GVO, B Corp), die Premiumpreise rechtfertigen und Markentreue bei missionorientierten Verbrauchern aufbauen. Aufkommende Disruptoren umfassen Präzisionsfermentationszutatenhersteller (Perfect Day), die laktosefreie Bio-Milchproteine ohne Tierhaltung ermöglichen, und pflanzenbasierte Spezialisten (Oatly, NadaMoo!, Coconut Bliss), die proprietäre Formulierungen und Direktvertrieb über E-Commerce nutzen, um traditionelle Einzelhandels-Gatekeeper zu umgehen. Die Wettbewerbsintensität ist in Nordamerika und Europa am höchsten, wo der Regalplatz im Einzelhandel begrenzt ist, die Werbeausgaben erhöht sind und Bio-Eigenmarken-Eiscreme von Einzelhändlern (Whole Foods 365, Trader Joe's) auf Preis und Komfort konkurrieren, was die Margen der Markenhersteller komprimiert und kontinuierliche Innovation erfordert, um die Differenzierung aufrechtzuerhalten.

Marktführer der Bio-Eiscreme-Branche

Alden's Organic

Oatly Group AB

Danone S.A.

Nestlé S.A.

Unilever

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nestlé gab den Verkauf seines verbleibenden Eiscreme-Geschäfts an Froneri bekannt, das 50-50-Gemeinschaftsunternehmen, das Nestlé gemeinsam mit PAI Partners betreibt, in einer schrittweisen Integration im Zeitraum 2026 bis Anfang 2027. Die Transaktion überträgt Nestlés direkte Eiscreme-Betriebe in China, Malaysia, Thailand, Kanada, Chile und Peru an Froneri und konsolidiert regionale Vermögenswerte unter einem reinen Betreiber, während Nestlé seinen 50-prozentigen Eigentumsanteil am Gemeinschaftsunternehmen behält.

- Juni 2025: Valio führte seine Eila®-Reihe laktosefreier Milchpulver ein, darunter entrahmte, halbfette und Vollmilchvarianten, die für die Eiscreme-Formulierung konzipiert sind. Die Produkte nutzen die Laktosehydrolysetechnologie, um natürlich süßere Geschmacksprofile ohne Zuckerzusatz oder künstliche Süßungsmittel zu liefern, was eine Zuckerreduzierung ermöglicht, Clean-Label-Anforderungen erfüllt und Laktosekristallisation sowie Körnigkeit in Tiefkühlnachspeisen verhindert.

- Mai 2025: Alec's Ice Cream hat Culture Cup eingeführt, ein Einzelportions-Eiscreme-Produkt aus A2-Milch von regenerativen Bio-Farmen. Jeder Culture Cup enthält Eiscreme, das mit einer Zartbitterschokoladenhülle überzogen ist, und enthält Präbiotika, Probiotika und weniger als 10 g unraffiniertem Rohrzucker. Das Produkt hält die Kalorienzahl unter 160, während es Zutaten aus nachhaltigen Praktiken integriert.

- Januar 2025: Straus Family Creamery führte glutenfreien Keksteig in seine Bio-Eiscreme-Produktlinie ein. Das Eiscreme wird aus Bio-Milch und Bio-Sahne von Familienbetrieben in Nordkalifornien hergestellt.

Berichtsumfang des globalen Bio-Eiscreme-Marktberichts

Bio-Eiscreme ist Eiscreme, das aus biologisch angebauten Zutaten wie Milch, Sahne und Süßungsmitteln hergestellt wird, die ohne synthetische Pestizide, Hormone oder künstliche Zusatzstoffe produziert werden. Der Bio-Eiscreme-Markt ist nach Zutatenquelle, Geschmacksrichtung, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Zutatenquelle umfasst der Markt milchbasierte und nicht-milchbasierte Produkte. Nach Geschmacksrichtung deckt der Markt Vanille, Schokolade, Fruchtgeschmack und andere Varianten ab. Basierend auf dem Produkttyp ist der Markt in Pints, Waffeln, Riegel und andere Formate kategorisiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wert (USD Millionen) und Volumen (Tonnen) erstellt.

| Milchbasiert |

| Nicht-milchbasiert |

| Vanille |

| Schokolade |

| Fruchtgeschmack |

| Sonstige |

| Pints |

| Waffeln |

| Riegel |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutatenquelle | Milchbasiert | |

| Nicht-milchbasiert | ||

| Nach Geschmacksrichtung | Vanille | |

| Schokolade | ||

| Fruchtgeschmack | ||

| Sonstige | ||

| Nach Produkttyp | Pints | |

| Waffeln | ||

| Riegel | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bio-Eiscreme-Markt im Jahr 2031 erreichen?

Die Marktgröße für Bio-Eiscreme soll bis 2031 einen Wert von 3,57 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 11,59 % expandieren, der höchsten unter allen Regionen.

Welche Zutatenquelle gewinnt am schnellsten Marktanteile?

Nicht-milchbasierte Alternativen wie Hafer- und Erbsenbasen sollen mit einer CAGR von 11,86 % wachsen und den Abstand zur traditionellen Milch verringern.

Warum gewinnen Bio-Eiscreme-Riegel an Bedeutung?

Riegel bieten Portionskontrolle und Unterwegskomfort und unterstützen eine CAGR von 10,64 % bis 2031.

Wie gehen Hersteller mit den hohen Bio-Milchkosten um?

Zu den Strategien gehören vertikale Integration mit zertifizierten Farmen, Präzisionsfermentationspartnerschaften und Premiumpreise, die durch genussvolle Geschmacksrichtungen unterstützt werden.

Seite zuletzt aktualisiert am: