Marktgröße und Marktanteil für Operationssaalausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.10 Milliarden US-Dollar |

| Marktgröße (2031) | 64.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Operationssaalausrüstung von Mordor Intelligence

Die Marktgröße für Operationssaalausrüstung wird voraussichtlich von USD 48,72 Milliarden im Jahr 2025 und USD 51,10 Milliarden im Jahr 2026 auf USD 64,87 Milliarden bis 2031 anwachsen, was einer CAGR von 4,89 % zwischen 2026 und 2031 entspricht. Behandlungsrückstände, die sich in den Jahren 2020–2022 aufgebaut haben, lenken weiterhin Krankenhauskapital in die Modernisierung von Anästhesie-, Visualisierungs- und Datenintegrations-Assets, selbst wenn die allgemeinen Infrastrukturausgaben stagnieren. Nationale Vorgaben zur CO₂-Reduzierung haben LED-Beleuchtung, Niedrigfluss-Anästhesiearbeitsplätze und Energieüberwachungsmodule an die Spitze der Ersatzpläne gebracht, während abonnementbasierte Software für chirurgische Visualisierung den Markt für Operationssaalausrüstung für softwareorientierte Marktteilnehmer öffnet. Der Übergang zu minimalinvasiven Eingriffen hält die Nachfrage nach Hybrid-Operationssälen, intraoperativer Bildgebung und robotergestützter Navigation aufrecht, doch die EU-MDR-2027-Rezertifizierung und steigende Cybersicherheits-Versicherungsprämien schaffen vorübergehende Hürden, die die Erneuerungszyklen in Europa und Nordamerika verlangsamen. Insgesamt bleibt der Markt für Operationssaalausrüstung strukturell mit dem Wachstum ambulanter chirurgischer Zentren verknüpft, die dank günstiger Erstattungsänderungen in den Jahren 2024 und 2025 einen größeren Anteil an elektiven Eingriffen gewinnen.

Wichtigste Erkenntnisse des Berichts

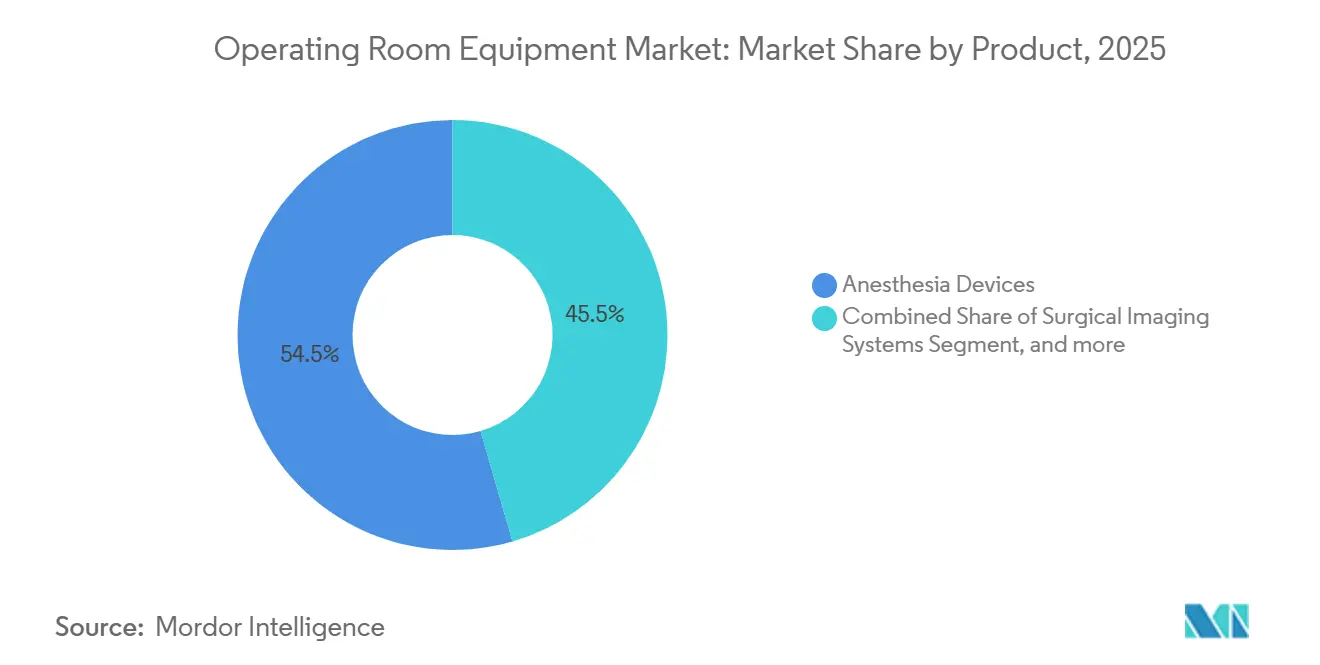

- Nach Produktkategorie führten Anästhesiegeräte mit einem Marktanteil von 54,54 % im Jahr 2025, während chirurgische Bildgebungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

- Nach Mobilität entfielen 57,54 % des Umsatzes 2025 auf feste oder eingebaute Installationen; modulare und nachrüstbare Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen.

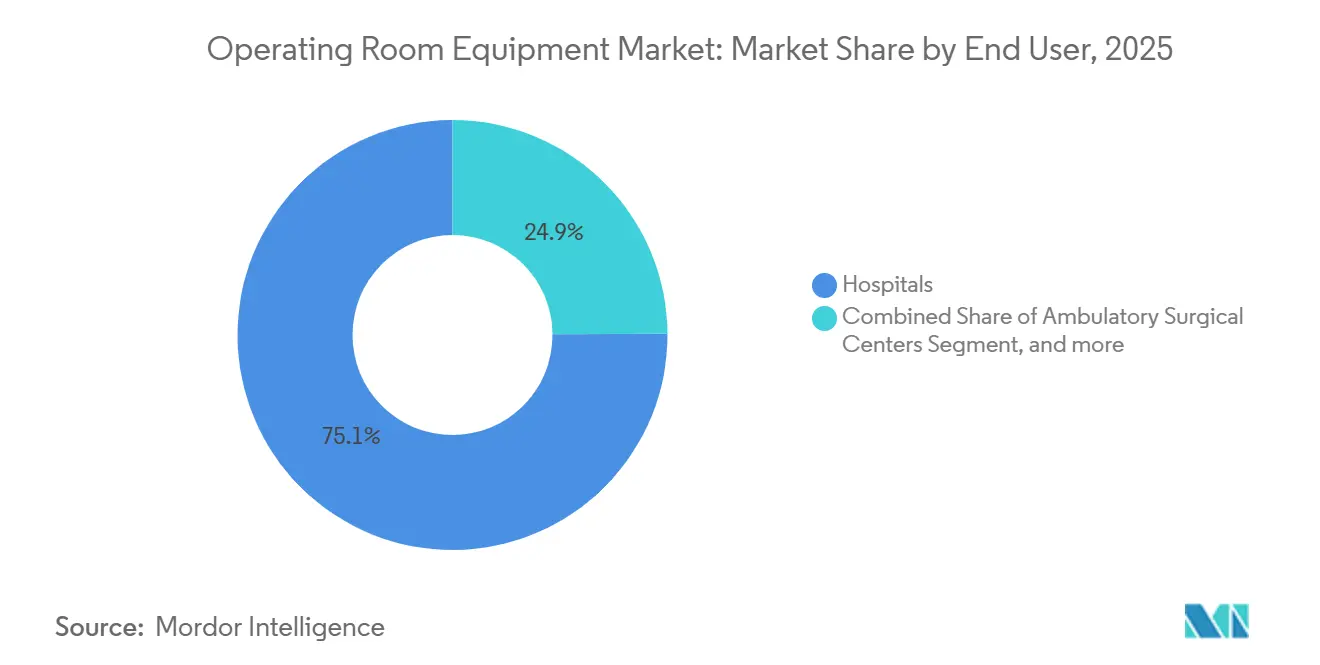

- Nach Endnutzer entfielen 75,15 % der Nachfrage im Jahr 2025 auf Krankenhäuser; ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen.

- Nach chirurgischer Fachrichtung hielt die Allgemeinchirurgie 38,23 % der Basis von 2025, während neurochirurgisch ausgerichtete Ausrüstung bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen wird.

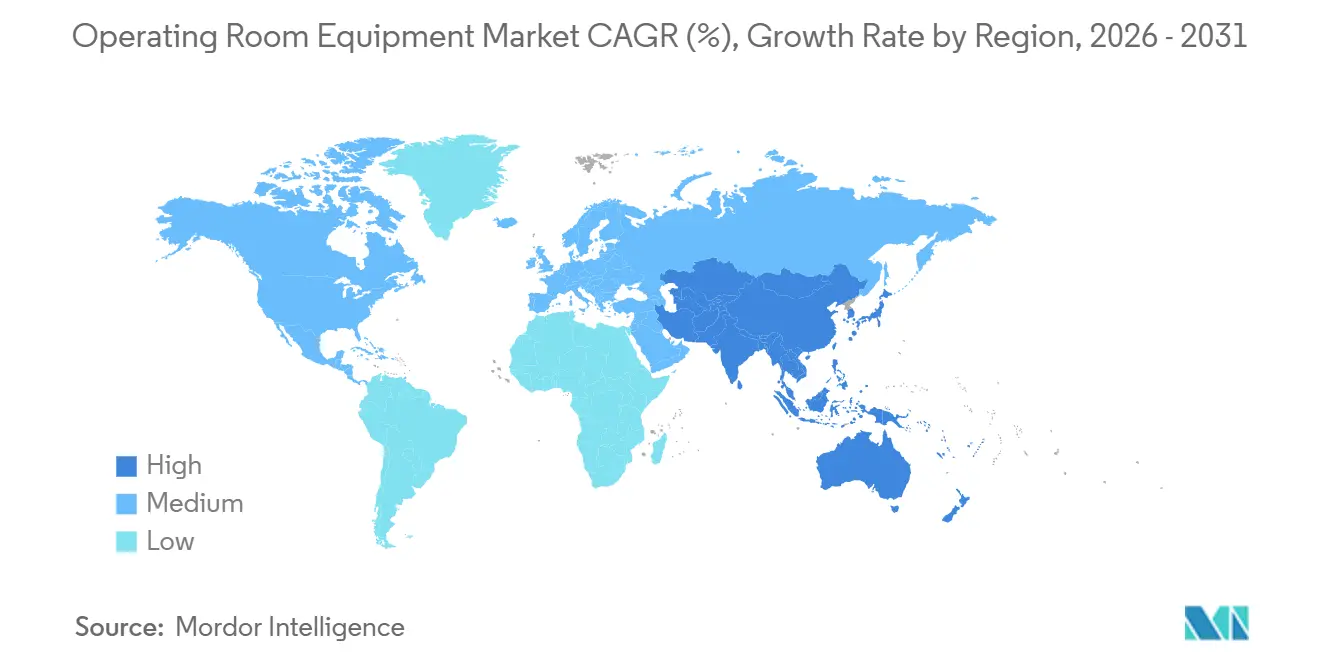

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,23 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Operationssaalausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Erkrankungen, die chirurgische Eingriffe erfordern | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und alternden Bevölkerungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Anzahl von Krankenhäusern und staatliche Finanzierung | +0.9% | Asiatisch-pazifischer Raum im Kern (China, Indien), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung minimalinvasiver und bildgeführter Operationen | +1.5% | Nordamerika und EU, mit rascher Verbreitung in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Rückstau elektiver Eingriffe nach der Pandemie beschleunigt Modernisierungen von Operationssälen | +0.8% | Nordamerika, Vereinigtes Königreich, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Vorgaben zur CO₂-neutralen Beschaffung treiben LED- und energiesparende Nachrüstungen von Operationssälen voran | +0.4% | EU, Vereinigtes Königreich, ausgewählte US-amerikanische Gesundheitssysteme (Kalifornien, New York) | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Abonnements für chirurgische Visualisierung ermöglichen Upgrades im mittleren Marktsegment | +0.6% | Global, mit früher Verbreitung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Erkrankungen, die chirurgische Eingriffe erfordern

Die zunehmende Verbreitung von Herz-Kreislauf-, onkologischen und metabolischen Erkrankungen erhöht das jährliche globale Operationsvolumen, belastet die bestehende Operationssaal-Infrastruktur und katalysiert Beschaffungspläne, die darauf abzielen, Wechselzeiten und Anästhesieexposition zu reduzieren. Alternde Bevölkerungen in den Vereinigten Staaten, Deutschland, Japan und China haben die durchschnittliche Komplexität chirurgischer Fälle erhöht und begünstigen Hybrid-Operationssäle, die mit integrierter CT- oder Angiografietechnik ausgestattet sind. Krankenhäuser beschaffen fortschrittliche Patientenmonitore, die physiologische Daten direkt in elektronische Gesundheitsakten übertragen und das Management chronischer Erkrankungen sowie die postoperative Nachsorge unterstützen. Die langfristige Nachfragekurve orientiert sich daher klar an demografischen Trends und nicht an Konjunkturzyklen. Anbieter, die perioperative Analysen und Verbrauchsmaterialien mit langlebiger Hardware bündeln, sind gut positioniert, um Marktanteile zu gewinnen, wenn die Fallzahlen chronischer Erkrankungen steigen.

Rückstau elektiver Eingriffe nach der Pandemie beschleunigt Modernisierungen von Operationssälen

NHS England meldete zum September 2024 7,57 Millionen offene Behandlungspfade, was ungefähr dem Doppelten des Volumens vor der Pandemie entspricht und weiterhin Abend- und Wochenend-Operationssaal-Sitzungen belastet. Ähnliche Engpässe in Frankreich und den Vereinigten Staaten legen die Grenzen älterer Anästhesiearbeitsplätze offen, deren Wartungszyklen nie für verlängerte Betriebszeiten ausgelegt waren. Um Schritt zu halten, haben Gesundheitsministerien gezielte Investitionszuschüsse bereitgestellt – das Vereinigte Königreich hat im Haushaltsjahr 2024–2025 GBP 1,5 Milliarden für die Modernisierung von Operationssälen zweckgebunden –, während Krankenhäuser Leasing-to-own-Finanzierungen ausgehandelt haben, die den Cashflow schonen und gleichzeitig die Geräteerneuerung beschleunigen. Halbleitermangel verlängerte die Lieferzeiten 2024 auf 18–24 Monate, doch die Lagerbestände normalisierten sich Anfang 2026, sodass Anbieter Rückstände abbauen und einen Umsatzanstieg erzielen konnten, der bis 2027 abklingen dürfte, wenn sich die Wartelisten normalisieren. Da die Rückstände vorübergehender Natur sind, betonen Hersteller modulare Upgrades, die in wenigen Tagen installiert werden können und jahrzehntelange Verpflichtungen vermeiden, die möglicherweise länger andauern als die Nachholeffekte aufgeschobener Behandlungen.

Zunehmende Verbreitung minimalinvasiver und bildgeführter Operationen

Intuitive Surgical lieferte 2024 1.707 da-Vinci-Systeme aus, ein Plus von 14 % gegenüber dem Vorjahr, das robotergestützte Eingriffe auf 15 % der allgemeinchirurgischen Fälle in den USA brachte[1]Intuitive Surgical, „Q4 2024 Results,” intuitive.com . Die Durchdringung in der Orthopädie und Neurochirurgie bleibt gering, was breiten Spielraum für Plattformen wie Medtronics Mazor X Stealth Edition und Globus Medicals ExcelsiusGPS lässt. Die Kapitalintensität – USD 1,5–2,5 Millionen pro Roboter – hat Krankenhäuser zu mehrjährigen Serviceverträgen gedrängt, die Instrumente, Software und Schulungen bündeln und so Investitionsausgaben in Betriebsausgaben umwandeln. Die Centers for Medicare & Medicaid Services fügten im Januar 2024 12 CPT-Codes für robotergestützte Eingriffe hinzu, was die Verbreitung in ambulanten chirurgischen Zentren ermöglicht und die adressierbare Basis erweitert. Da die Erstattungspolitik der Kostenträger mit den klinischen Präferenzen übereinstimmt, beschleunigen sich Hybrid-Operationssaal-Ausbauten, die Bildgebung und Navigation vereinen, und schaffen einen strukturellen Rückenwind, der weit über den Prognosehorizont hinausreicht.

Vorgaben zur CO₂-neutralen Beschaffung treiben LED- und energiesparende Nachrüstungen von Operationssälen voran

Der Net-Zero-Lieferanten-Fahrplan von NHS England verpflichtet Anbieter mit Verträgen über GBP 5 Millionen zur Veröffentlichung von Plänen zur CO₂-Reduzierung, was LED-Umrüstungen und die Einführung von Niedrigfluss-Anästhesie in öffentlichen Einrichtungen beschleunigt. Die Nachrüstung von UCLA Health im Jahr 2024 senkte den Energieverbrauch im Operationssaal um 38 % und sicherte staatliche Rückvergütungen in Höhe von USD 1,2 Millionen. Europäische Hersteller integrieren nun Energieüberwachungssensoren, die Dashboard-Analysen speisen und Beschaffungsverantwortlichen den Nachweis künftiger Einsparungen bei der Budgetprüfung liefern. Frühe Anwender mit eigenen Nachhaltigkeitsteams ziehen Investitionen vor, um die Zwischenziele für 2030 zu erreichen, während kleinere Einrichtungen auf Fördermittel warten, was eine zweigeteilte Verbreitung schafft, der Geräteanbieter mit abgestuften Produktlinien begegnen. Mittelfristig bewertet jede neue Ausschreibung in Westeuropa Angebote nach dem gesamten Lebenszyklus-CO₂-Ausstoß, was Energieeffizienz als Kaufkriterium weiter verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Operationssaalausrüstung | -0.7% | Global, mit akutem Druck in Schwellenmärkten und ländlichen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem perioperativem Personal | -0.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits-Versicherungsprämien für vernetzte Operationssaal-Plattformen | -0.3% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-2027-Rezertifizierungsengpass verzögert Geräteerneuerungszyklen | -0.6% | EU, mit indirekten Auswirkungen auf die globale Lieferzuteilung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für Operationssaalausrüstung

Ein vollständig integrierter Hybrid-Operationssaal kostet USD 5–8 Millionen, und jährliche Serviceverträge kommen mit 8–12 % des Kaufpreises hinzu, was kommunale Krankenhäuser mit Betriebsmargen unter 5 % unter Druck setzt[2]American College of Surgeons, „Hybrid Operating Room Economics,” facs.org. Leasing erleichtert den anfänglichen Aufwand, verlagert jedoch das Restwertrisiko auf die Lieferanten, die die Abschreibung in einem Markt schätzen müssen, in dem Bildgebungssoftware alle 18 Monate aktualisiert wird. Indiens Allgemeine Finanzregeln teilen Ausschreibungen über INR 2,5 Millionen auf, was Mengenrabatte untergräbt und die Stückpreise um 10–15 % erhöht. In Lateinamerika kommen Einfuhrzölle von weiteren 20–30 % hinzu, was Einrichtungen dazu zwingt, Anlagen weit über die empfohlene Lebensdauer hinaus zu nutzen. Da Kapitalknappheit struktureller Natur ist, sehen Anbieter Chancen in modularen Erweiterungen und zertifizierten Aufarbeitungsprogrammen, die die Einstiegsschwelle senken, ohne die klinische Leistung zu beeinträchtigen.

EU-MDR-2027-Rezertifizierungsengpass verzögert Geräteerneuerungszyklen

Übergangsregeln erlauben es nach MDD zertifizierten Klasse-III- und IIb-Geräten, bis Dezember 2027 im Handel zu bleiben, doch die Kapazität der benannten Stellen bleibt begrenzt, was die Prüfzeiten auf über 18 Monate verlängert und Hersteller dazu veranlasst, umsatzstarke Produktlinien zu priorisieren. MedTech Europe warnte, dass 30–40 % der bestehenden Operationssaal-Produkte bis 2028 vom Markt verschwinden könnten, da die Rezertifizierungskosten EUR 0,5–2 Millionen pro Produktfamilie betragen. Krankenhäuser sichern sich durch das Anlegen von Verbrauchsmaterialvorräten und das Verlängern von Serviceverträgen ab, eine Taktik, die die Nutzung veralteter Hardware verlängert und den Absatz neuer Geräte vorübergehend dämpft. Anbieter mit CE-zertifizierten Portfolios dürften einen Nachfrageanstieg verzeichnen, sobald die Engpässe beseitigt sind, doch bis dahin werden die Vertragsflüsse in der Region unregelmäßig bleiben. Das Hemmnis ist bis 2026–2027 akut und wird nachlassen, sobald die neue regulatorische Grundlage absorbiert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Anästhesie verdeckt den Aufschwung der Bildgebung

Anästhesiegeräte machten 2025 54,54 % des Marktanteils für Operationssaalausrüstung aus, was auf ausgereifte installierte Basen und strenge Gaslieferungsvorschriften zurückzuführen ist. Niedrigfluss-Arbeitsplätze, die den Verbrauch flüchtiger Anästhetika um bis zu 50 % senken, gewinnen Ausschreibungen, da Krankenhäuser CO₂-Ziele und Kosteneinsparungen anstreben. Im Gegensatz dazu expandieren chirurgische Bildgebungssysteme – von mobilen Kegelstrahl-CT bis hin zu intraoperativer MRT – mit einer CAGR von 10,25 %; dieses Tempo steigert die der Bildgebung zugeschriebene Marktgröße für Operationssaalausrüstung weit schneller als das Gesamtwachstum. Elektrochirurgische Geräte, Tische und Leuchten liegen mit mittleren einstelligen Zuwächsen zurück, obwohl gesetzlich vorgeschriebene Rauchabsaugung in Colorado, Rhode Island und Oregon die Nachfrage nach spezialisierten Absaugsystemen wiederbelebt.

Die Wachstumsdynamik signalisiert eine Neuausrichtung der Kapitalallokation. Krankenhäuser bevorzugen verfahrensermöglichende Technologien wie Bildgebung und Navigation gegenüber Infrastrukturgrundlagen wie Anästhesie, die geleast oder durch langfristige Serviceverträge gewartet werden können. GE HealthCares mobiler C-Bogen OEC 3D, der 2024 von der FDA zugelassen wurde, liefert Hybrid-Operationssaal-Bildgebung zu 60 % niedrigeren Kapitalkosten und entspricht damit modularen Ausgabenmustern. Gleichzeitig halten strenge FDA- und ISO-Standards die Innovation bei Anästhesiegeräten langsam, was den Marktanteil sichert, aber das Aufwärtspotenzial begrenzt. Insgesamt stellen diese divergierenden Entwicklungen sicher, dass der Markt für Operationssaalausrüstung über Produktlinien hinweg heterogen bleibt.

Nach Mobilität: Nachrüstungsökonomie übertrifft Neubauten

Feste Installationen hielten 57,54 % des Umsatzes 2025 und sind in Neubauten von Krankenhäusern verankert, die von Anfang an Ausleger, Laminarströmungsdecken und Gasleitungen integrieren. Dennoch werden modulare und nachrüstbare Lösungen voraussichtlich jährlich um 7,65 % wachsen und Kapital aufnehmen, das von aufgeschobenen Hochbauprojekten in phasenweise Upgrades umgeleitet wird, die Ausfallzeiten minimieren. Diese Verschiebung vergrößert die dem Markt für Operationssaalausrüstung zugeschriebene Marktgröße für modulare Pakete und senkt gleichzeitig die durchschnittlichen Projektkosten pro Quadratmeter.

Getinges Maquet Moduevo kann in 48 Stunden installiert werden, gegenüber sechs Wochen bei herkömmlichen Bauten, was Krankenhäusern rund USD 10.000 an entgangenem Einnahmen pro Tag durch verlorene Eingriffe erspart[3]Getinge AB, „Annual Report 2024,” getinge.com . Mobile Geräte finden in ambulanten chirurgischen Zentren und Katastrophenschutzszenarien mäßige Verbreitung, doch Infektionsschutzvorschriften – ISO-14644-Reinraumklassen – begünstigen feste Anlagen mit bündigen Oberflächen. Da die Ausgaben für Krankenhausneubauten in den OECD-Ländern nachlassen, werden Nachrüstungsanbieter einen größeren Anteil am Markt für Operationssaalausrüstung übernehmen, was den Wettbewerb bei Lieferzeiten, Installationskosten und Wartungsgarantien verschärft.

Nach Endnutzer: Ökonomie ambulanter chirurgischer Zentren gestaltet Gerätespezifikationen um

Krankenhäuser generierten 75,15 % der Nachfrage 2025, da sie als einzige hochakute Herz-, Neuro- und Traumafälle behandeln, die eine 24/7-Anästhesieunterstützung erfordern. Ambulante chirurgische Zentren werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen, angetrieben durch die CMS-Erstattung, die nun mehrere robotergestützte CPT-Codes abdeckt, ein Katalysator, der den Markt für Operationssaalausrüstung im ambulanten Segment ankurbelt.

Die Ökonomie ambulanter chirurgischer Zentren veranlasst Anbieter, kompakte Mehrfachspezialitätsplattformen wie Strykers 1688-AIM-Visualisierungssystem zu entwickeln, das für Standorte mit 500–1.000 Eingriffen pro Jahr zu USD 80.000 angeboten wird. Krankenhäuser legen Wert auf Funktionsbreite, Klimatisierung und Integration mit Intensivpflege-Dashboards. Unterschiedliche Spezifikationsblätter zwingen Hersteller, parallele Produktlinien aufrechtzuerhalten, und lenken Logistik und Forschung und Entwicklung auf flexible Architekturen, die wertoptimiert werden können, ohne die Sicherheit zu beeinträchtigen. Langfristig wird die Beschaffung durch ambulante chirurgische Zentren voraussichtlich die Erwartungen an schnelle Installation und softwarebasierte Abrechnung pro Eingriff in der gesamten Branche für Operationssaalausrüstung erhöhen.

Nach chirurgischer Fachrichtung: Komplexität der Neurochirurgie rechtfertigt Aufpreis

Die Allgemeinchirurgie dominierte die Installationen mit 38,23 % im Jahr 2025 und verankert damit die Basisjahresumsatzberechnungen im Markt für Operationssaalausrüstung. Neurochirurgische Operationssäle sind zwar in der Stückzahl kleiner, werden jedoch voraussichtlich mit einer CAGR von 6,42 % wachsen und überproportionalen Wert schaffen, da ein einzelner Raum Ausrüstung im Wert von USD 4–6 Millionen erfordern kann, einschließlich robotergestützter Navigation und intraoperativer Bildgebung.

Brainlab-Zeiss-Komplettlösungen veranschaulichen, wie die Komplexität von Fachrichtungen die Anbieterbindung durch integrierte Arbeitsabläufe erhöht. Orthopädische Robotik für den Gelenkersatz verlagert sich in ambulante chirurgische Zentren, was die Verschleißzyklen von Tischen und Elektrowerkzeugen verkürzt, während kardiovaskuläre Hybrid-Operationssäle weiterhin fest installierte Angiografieeinheiten im Wert von USD 2–3 Millionen erfordern. Regulatorische Unterschiede verstärken diese Trends: Neurochirurgische Geräte benötigen häufig eine FDA-Klasse-III-Zulassung vor dem Inverkehrbringen, was Innovationszeiträume verlängert, während allgemeinchirurgische Instrumente den 510(k)-Weg in 6–9 Monaten durchlaufen. Die Betrachtung nach Fachrichtung verdeutlicht daher, warum der Markt für Operationssaalausrüstung nicht nur nach Gerät, sondern auch nach Verfahrensanwendungsfall segmentiert bleibt.

Geografische Analyse

Nordamerika behielt mit einem Umsatzanteil von 39,23 % im Jahr 2025 seine Führungsposition, gestützt auf eine Medicare-Advantage-Durchdringung von über 50 % der anspruchsberechtigten Bevölkerung und eine Dichte ambulanter chirurgischer Zentren von einem Zentrum pro 60.000 Einwohner in Bundesstaaten wie Florida und Texas. Krankenhäuser in der Region ersetzen weiterhin Halogenleuchten und ältere Anästhesiearbeitsplätze, um staatlichen CO₂-Zielen in Kalifornien und New York zu entsprechen, was dem Markt für Operationssaalausrüstung zusätzlichen Schwung verleiht. Cybersicherheits-Versicherungsprämien für vernetzte Operationssaal-Plattformen stiegen jedoch 2025 um 18 % gegenüber dem Vorjahr, was Einrichtungen dazu veranlasst, den Rollout vernetzter Geräte zu verzögern, bis Härtungsrichtlinien vorhanden sind. Kanada folgt einem ähnlichen Muster, jedoch in kleinerem Maßstab, wobei provinzielle Sammelkaufprogramme die Ausschreibungszyklen auf 24 Monate verlängern.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 6,12 % wachsen, da Chinas 14. Fünfjahresplan CNY 200 Milliarden (USD 28 Milliarden) für den Krankenhausbau vorsieht und Indiens produktionsgebundenes Anreizprogramm 5 % Subventionen auf im Inland hergestellte Geräte bietet. Chinesische Installationen chirurgischer Roboter stiegen 2024 um 35 % auf etwa 400 Einheiten, unterstützt durch inländische Anbieter, die 40–50 % unter westlichen Konkurrenten liegen. Indiens gespaltener Markt sieht, dass städtische Privatkliniken Premium-Marken aus den USA und der EU importieren, während öffentliche Einrichtungen der zweiten Reihe auf lokale Hersteller angewiesen sind, um Make-in-India-Quoten zu erfüllen. Japans alternde Bevölkerung treibt die Nachfrage nach minimalinvasiven Operationssälen an, doch strenge Gebührenordnungen begrenzen die Margen, sodass Krankenhäuser Ausrüstung-als-Service-Vereinbarungen aushandeln, um die Kosten zu verteilen.

Europa zeigt eine zweigeteilte Entwicklung. Westliche Märkte sehen sich mit Sparbudgets und EU-MDR-Rezertifizierungsreibungen konfrontiert, die die Gerätelebensdauer über geplante Zyklen hinaus verlängern und die kurzfristige Nachfrage dämpfen. Östliche Mitglieder wie Polen und Rumänien nutzen EU-Kohäsionsfonds, um Operationssäle nachzurüsten und den regionalen Anteil am Markt für Operationssaalausrüstung zu erweitern. Im Nahen Osten finanziert Saudi-Arabiens Vision-2030-Gesundheitspfeiler 40 neue Krankenhäuser, die zweisprachige Visualisierungsschnittstellen für den Medizintourismus integrieren. Südamerika hängt von Brasilien ab, wo das Sistema Único de Saúde 1.200 öffentliche Operationssäle mit LED-Leuchten und Niedrigfluss-Anästhesie modernisiert; tarifbedingt erhöhte Preise verlangsamen den Schwung anderswo auf dem Kontinent. Zusammen halten diese regionalen Entwicklungen das Gesamtwachstum des Marktes für Operationssaalausrüstung trotz lokaler Besonderheiten widerstandsfähig.

Wettbewerbslandschaft

Der Markt für Operationssaalausrüstung weist eine moderate Fragmentierung auf: Die führenden Anbieter – Karl Storz SE & Co. KG, Stryker, Siemens Healthineers und andere – kontrollieren einen erheblichen Anteil des globalen Umsatzes durch umfangreiche installierte Flotten und Serviceverträge, die Hardware, Software und Verbrauchsmaterialien bündeln. Abonnementpreise für Visualisierung, exemplarisch durch Medtronics Touch Surgery Enterprise zu USD 150 pro Eingriff, fragmentieren Einnahmequellen und laden cloudorientierte Marktteilnehmer wie Proximie und Surgical Theater ein. Diese Unternehmen benötigen keine Fertigungskapazitäten, senken Markteintrittsbarrieren und beschleunigen Funktionsupdates alle sechs Monate im Rahmen von SaMD-Zulassungsfenstern.

Etablierte Anbieter reagieren, indem sie Programmierschnittstellen öffnen und angrenzende Bereiche akquirieren: Medtronics USD-925-Millionen-Affera-Deal fügte elektrophysiologisches Mapping hinzu, das in bestehende Navigationskonsolen integriert wird. Der chinesische Anbieter Mindray eroberte 2024 12 % der Patientenmonitor-Verkäufe im asiatisch-pazifischen Raum mit IEC-60601-konformen Geräten, die 30–40 % unter westlichen Konkurrenten liegen, während Indiens Trivitron inländische Subventionen nutzt, um Anästhesiesysteme in Südostasien und Afrika zu liefern. Regulatorische Anforderungen bleiben erheblich: ISO-13485-Qualitätsmanagement und FDA-510(k)-Präzedenzfälle begünstigen Unternehmen mit umfangreichen Dokumentationsbibliotheken. Dennoch reduziert die Verlagerung hin zu modularen Nachrüstungen und Cloud-Analysen den Schutzwall um monolithische Plattformen, und neue Rauchabsaugungsvorschriften schaffen inkrementelle Nachfrage von USD 300–400 Millionen, die für agile Spezialisten offen ist.

Der künftige Wettbewerb wird von Servicebereitschaft und Dateninteroperabilität abhängen und nicht von alleiniger Quellhardware. Krankenhäuser stellen zunehmend Ausschreibungen aus, die Echtzeit-CO₂-Verfolgung, Cybersicherheitsprüfungen und anbieterneutrale Software-Stapelung erfordern, was Hersteller unter Druck setzt, geschlossene Ökosysteme zu überdenken. Infolgedessen multiplizieren sich Partnerschaften zwischen Bildgebungsriesen und Nischensoftwareunternehmen – wie Siemens Healthineers, das Artis-icono-Angiografie mit Medivis-AR-Führung verknüpft. Akteure, die sich an den Schmerzpunkten der Krankenhäuser in Bezug auf Nachhaltigkeit, Cybersicherheit und Personalengpässe ausrichten, sind am besten positioniert, um ihren Anteil am Markt für Operationssaalausrüstung in den nächsten fünf Jahren auszubauen.

Marktführer im Bereich Operationssaalausrüstung

Koninklijke Philips N.V.

Karl Storz SE & Co. KG

Stryker Corporation

STERIS

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus Corporation gab die FDA-510(k)-Zulassung für seine EZ1500-Endoskopserie bekannt, die Extended-Depth-of-Field-Technologie bietet und die Bildklarheit bei gastrointestinalen Eingriffen mit leichterem, ergonomischerem Design verbessert.

- April 2025: Dräger brachte Polaris-Pro+-Operationssaalleuchten in den Vereinigten Staaten auf den Markt und integrierte aktives 3D-Schattenmanagement, um das Operationsfeld auch dann beleuchtet zu halten, wenn Personal den Strahl verdeckt.

Berichtsumfang des globalen Marktes für Operationssaalausrüstung

Gemäß dem Berichtsumfang ist Operationssaalausrüstung für Chirurgen und chirurgisches Personal konzipiert, um chirurgische Eingriffe durchzuführen, die Zeit, Geduld, Konzentration und Sicherheit erfordern.

Die Segmentierung des Marktes für Operationssaalausrüstung ist nach Produkt, Mobilität, Endnutzer, chirurgischer Fachrichtung und Geografie kategorisiert. Nach Produkt umfasst der Markt Anästhesiegeräte, chirurgische Bildgebungssysteme, elektrochirurgische Geräte, Operationstische, chirurgische Leuchten und Untersuchungsleuchten, Patientenmonitore, medizinische Ausleger und Deckenpendel, Rauchabsaugsysteme und sonstige Operationssaalausrüstung. Nach Mobilität ist der Markt in fest/eingebaut, modular/nachrüstbar und mobil/tragbar segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und ambulante Einrichtungen/Fachkliniken unterteilt. Nach chirurgischer Fachrichtung deckt der Markt Allgemeinchirurgie, orthopädische Chirurgie, Herzchirurgie, Neurochirurgie, Gynäkologie und Urologie sowie Hals-Nasen-Ohren-Heilkunde und weitere ab. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in USD-Wert angegeben.

| Anästhesiegeräte |

| Chirurgische Bildgebungssysteme |

| Elektrochirurgische Geräte |

| Operationstische |

| Chirurgische Leuchten und Untersuchungsleuchten |

| Patientenmonitore |

| Medizinische Ausleger und Deckenpendel |

| Rauchabsaugsysteme |

| Sonstige Operationssaalausrüstung |

| Fest / Eingebaut |

| Modular / Nachrüstbar |

| Mobil / Tragbar |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Ambulante Einrichtungen / Fachkliniken |

| Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Herzchirurgie |

| Neurochirurgie |

| Gynäkologie und Urologie |

| Hals-Nasen-Ohren-Heilkunde und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Anästhesiegeräte | |

| Chirurgische Bildgebungssysteme | ||

| Elektrochirurgische Geräte | ||

| Operationstische | ||

| Chirurgische Leuchten und Untersuchungsleuchten | ||

| Patientenmonitore | ||

| Medizinische Ausleger und Deckenpendel | ||

| Rauchabsaugsysteme | ||

| Sonstige Operationssaalausrüstung | ||

| Nach Mobilität | Fest / Eingebaut | |

| Modular / Nachrüstbar | ||

| Mobil / Tragbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Ambulante Einrichtungen / Fachkliniken | ||

| Nach chirurgischer Fachrichtung | Allgemeinchirurgie | |

| Orthopädische Chirurgie | ||

| Herzchirurgie | ||

| Neurochirurgie | ||

| Gynäkologie und Urologie | ||

| Hals-Nasen-Ohren-Heilkunde und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Operationssaalausrüstung bis 2031 sein?

Die Marktgröße für Operationssaalausrüstung wird bis 2031 voraussichtlich USD 64,87 Milliarden erreichen.

Welche Produktkategorie führt den aktuellen Umsatz an?

Anästhesiegeräte kontrollierten 54,54 % des Umsatzes 2025 und sind damit die umsatzstärkste Kategorie.

Welches Segment wächst am schnellsten?

Chirurgische Bildgebungslösungen werden bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen.

Warum sind ambulante chirurgische Zentren wichtig?

Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 9,82 % wachsen, da die Erstattung nun komplexe robotergestützte Eingriffe abdeckt.

Wie wird EU-MDR 2027 die Beschaffung beeinflussen?

Rezertifizierungsengpässe verzögern europäische Erneuerungszyklen, bis diese nach Dezember 2027 beseitigt sind.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen und den Abstand zu Nordamerika verringern.

Seite zuletzt aktualisiert am: