Marktgröße und Marktanteil für medizinische Vakuumsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

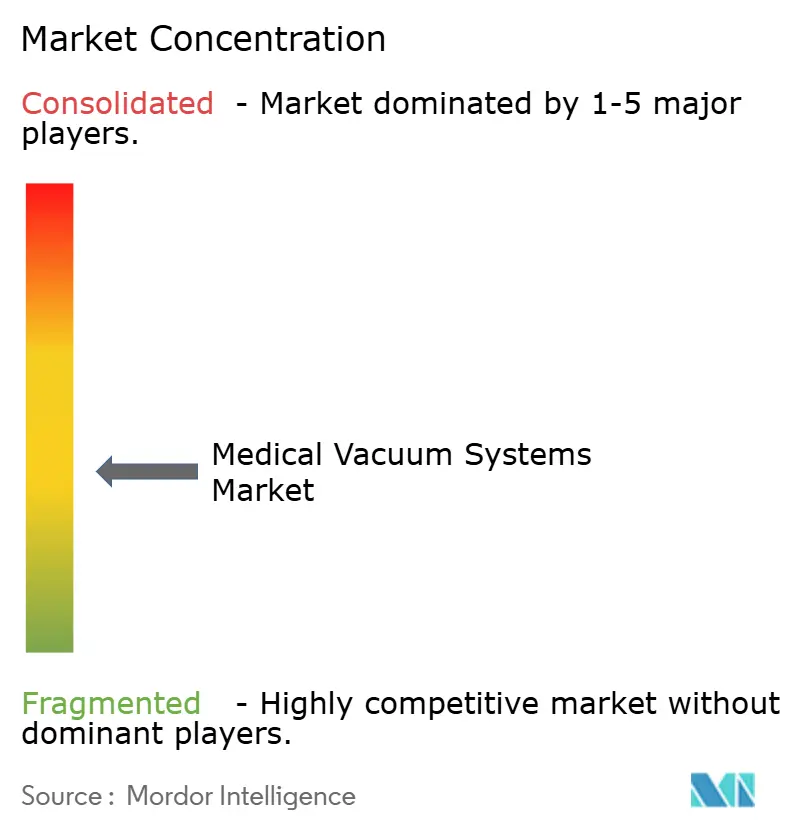

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Vakuumsysteme von Mordor Intelligence

Die Marktgröße für medizinische Vakuumsysteme wird voraussichtlich von 1,74 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,28 % über den Zeitraum 2026–2031 einen Wert von 2,51 Milliarden USD erreichen.

Steigende chirurgische Eingriffszahlen, die zunehmende Verbreitung chronischer Wunden sowie die Verlagerung der Krankenhäuser hin zu ölfreien, energieeffizienten Pumpen bilden gemeinsam das Fundament dieser Expansion. Gesundheitsdienstleister ersetzen Wasserring- und schmiermittelbetriebene Einheiten durch trockene, NFPA-konforme Plattformen, die tiefere Vakuumniveaus, eine längere Lebensdauer und einen um 30 % geringeren Energieverbrauch bieten. Ambulante Kliniken und häusliche Wundversorgungsprogramme treiben ebenfalls die Nachfrage nach tragbaren Geräten an, während die Dekarbonisierungsziele der Krankenhäuser die Modernisierung zentralisierter Anlagen beschleunigen. Die zunehmende Akquisitionstätigkeit unter führenden Herstellern konsolidiert das Know-how, erweitert die Aftersales-Netzwerke und sichert die technologische Führungsposition nachhaltig.

Wichtigste Erkenntnisse des Berichts

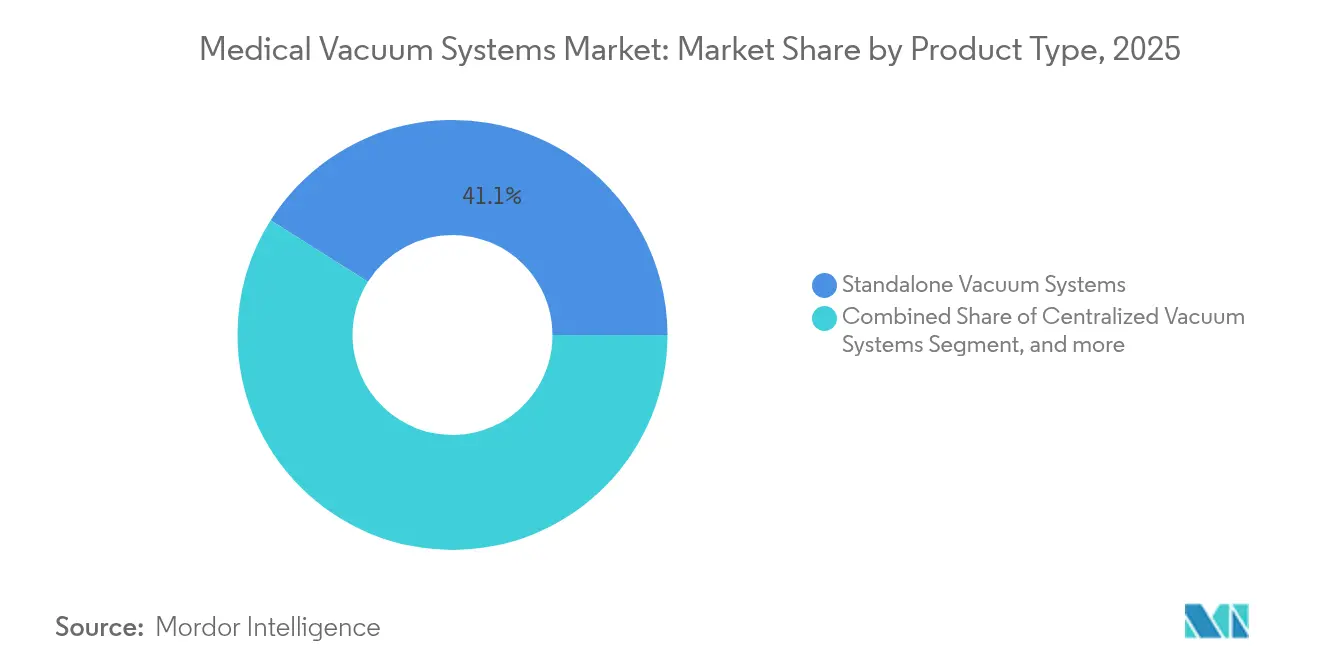

- Nach Produkttyp führten eigenständige Systeme mit einem Marktanteil von 41,05 % am Markt für medizinische Vakuumsysteme im Jahr 2025; tragbare und kompakte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 8,72 % expandieren.

- Nach Anwendung entfielen Wundversorgung und Unterdruck-Wundtherapie im Jahr 2025 auf 31,66 % der Marktgröße für medizinische Vakuumsysteme, während zahnmedizinische Anwendungen bis 2031 mit einer CAGR von 8,08 % wachsen.

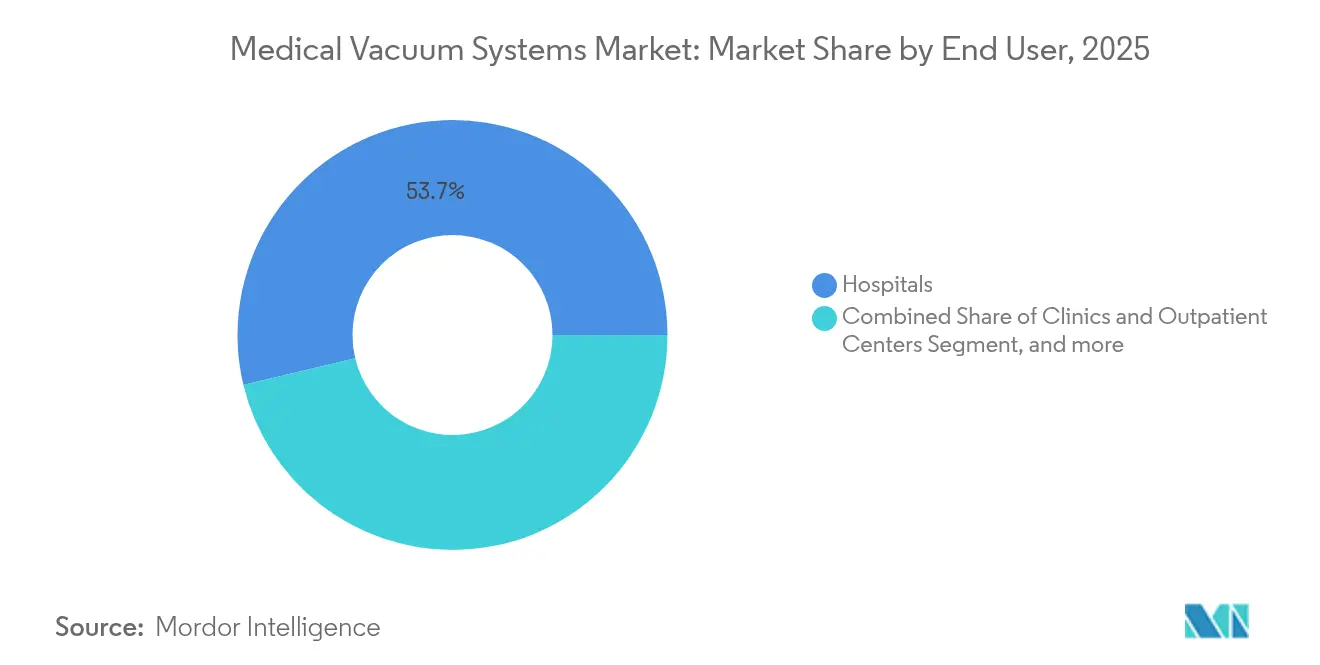

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 53,74 % an der Marktgröße für medizinische Vakuumsysteme, während häusliche Pflegeumgebungen das schnellste Wachstum mit einer CAGR von 8,63 % bis 2031 verzeichnen.

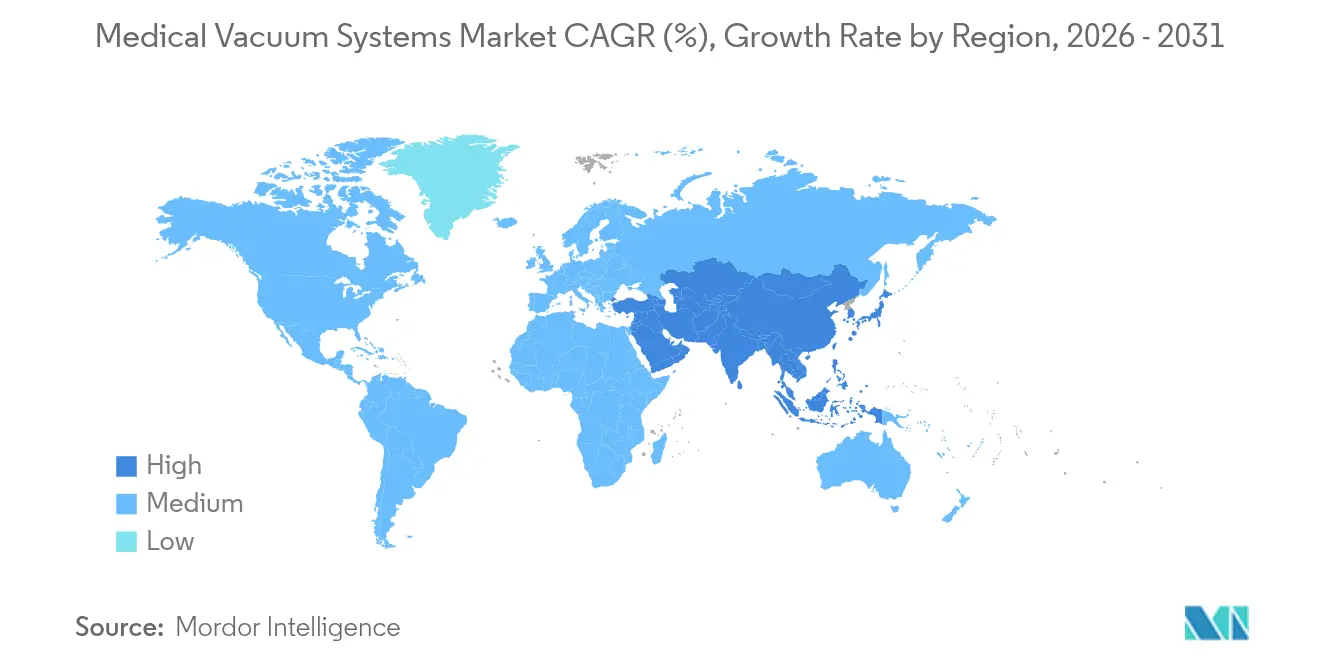

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,20 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,59 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für medizinische Vakuumsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Inzidenz chronischer und infektiöser Erkrankungen | +1.8% | Weltweit, stärker ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende chirurgische Eingriffszahlen und zunehmende Nutzung von Absauggeräten | +1.5% | Weltweit, angeführt von aufstrebenden Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ölfreien, NFPA-konformen Trockenvakuumpumpen | +1.2% | Regulierte Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Modulare Bauweise fördert die Nachfrage nach integrierten Vakuumträgern | +0.9% | Hauptsächlich Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele der Krankenhäuser begünstigen energieeffiziente Systeme | +0.8% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Wundkliniken in aufstrebenden Märkten | +0.6% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer und infektiöser Erkrankungen

Chronische Wunden betreffen bis zu 2 % der Bevölkerung in entwickelten Ländern sowie Medicare-Leistungsempfänger. Diese steigenden Kosten veranlassen Anbieter zur Nutzung von Unterdruck-Wundtherapie-Plattformen (NPWT), die Heilungszeiten verkürzen und das Wiederauftreten von Infektionen reduzieren. COVID-19 erhöhte den Bedarf an zuverlässiger Absaugung bei der Atemwegsversorgung, während die Antibiotikaresistenz die Filtrationsstandards in zentralisierten Anlagen anhob. Größere Einrichtungen setzen heute Hochleistungspumpen mit mehrstufiger Filtration ein, um immungeschwächte Patienten zu schützen. Anreize der wertbasierten Versorgung belohnen Anbieter für die Senkung von Wiederaufnahmeraten und halten die Nachfrage nach tragbaren und zentralisierten NPWT-Lösungen auf einem nachhaltigen Aufwärtspfad.

Wachsende chirurgische Eingriffszahlen und zunehmende Nutzung von Absauggeräten

Eine alternde Bevölkerung und ein breiterer Zugang zu minimalinvasiven Techniken steigern weltweit die Eingriffszahlen und zwingen Operationssäle zur Integration intelligenterer Flüssigkeitskontrollsysteme. Die Vakuumtechnologie geht heute über einfache Absaugung hinaus und umfasst Liposuktion, endotracheale Reinigung und die Flüssigkeitsentfernung bei der Mikrochirurgie. Geräte wie die digitale Thoraxdrainageplattform Thopaz+ verkürzen Intensivstationsaufenthalte, senken Kosten und schaffen Kapazitäten.[1]BeaconMedaes, "Thopaz+ Digitales Thoraxdrainagesystem," beaconmedaes.com In aufstrebenden Märkten des Asien-Pazifik-Raums bevorzugen neue Operationssäle modulare Vakuumträger, die sich schnell und ohne aufwendige Baumaßnahmen installieren lassen und Krankenhäusern helfen, kritische Leistungen schneller bereitzustellen.

Verlagerung hin zu ölfreien, NFPA-konformen Trockenvakuumpumpen

Regulierungsbehörden verschärfen die Vorschriften zu Kontaminationsverhütung und Zuverlässigkeit und treiben Krankenhäuser in Richtung Trockentechnologie. Ölfreie Pumpen senken den Energieverbrauch im Vergleich zu Flüssigkeitsringpumpen um 30 %, eliminieren den Wasserverbrauch und verlängern die Lebensdauer von etwa 7 Jahren auf bis zu 20 Jahre.[2] Los Angeles Department of Water & Power, "Projektprofile zur Energieeffizienz," ladwp.com Frequenzumrichter sparen weitere 50 % Strom und unterstützen direkt die CO₂-Reduktionsprogramme der Krankenhäuser. Zahnarztpraxen, die mit Amalgamabscheidermandaten konfrontiert sind, sind frühe Anwender von berührungsfreien Klauen- und Molekulargleitpumpen-Designs, die den NFPA-99-Standard erfüllen.[3]JH Foster, "Ölfreie Klauenpumpen für medizinische Anwendungen," jhfoster.com

Modulare Bauweise fördert die Nachfrage nach integrierten Vakuumträgern

Krankenhäuser in schnell wachsenden Regionen setzen auf vorgefertigte Bauweise, um früher in Betrieb gehen zu können und Budgets planbar zu halten. Als vorgeprüfte Module gelieferte Vakuumträger verkürzen die Inbetriebnahme, verbessern die Raumeffizienz und vereinfachen künftige Erweiterungen. Auftraggeber spezifizieren Einheiten mit integrierter Durchflussüberwachung und Ferndiagnostik, die in digitale Krankenhaus-Dashboards eingebunden werden. Der Ansatz entspricht dem Tempo öffentlich-privater Bau-Betriebs-Übertragungs-Projekte im Asien-Pazifik-Raum und eignet sich besonders für ressourcenbeschränkte Märkte, die standardisierte, reproduzierbare Lösungen benötigen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Wartungskosten | -1.1% | Weltweit, besonders in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Einhaltung von Installationsvorschriften | -0.8% | Regulierte Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Heliumversorgungsvolatilität erhöht Pumpenherstellungskosten | -0.6% | Globale Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in IoT-fähigen zentralisierten Anlagen | -0.4% | Entwickelte Märkte mit fortgeschrittener IT-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Wartungskosten

Die Installation einer mittelgroßen zentralisierten Anlage übersteigt häufig 100.000 USD, und jährliche Serviceverträge können bis zu 20 % dieses Betrags ausmachen. Finanzknapp aufgestellte Krankenhäuser in aufstrebenden Volkswirtschaften müssen diese Summen gegen Betten, Laboranalysatoren und bildgebende Geräte abwägen. Versorgungskostenstudien zeigen jedoch, dass tragbare NPWT im Vergleich zur Operation bei komplexen Wundpatienten Einsparungen von 24.808 USD ermöglichen kann. Serviceverträge für verwaltete Geräte, wie etwa das kenianische Programm für 98 Einrichtungen, verteilen die Investitionskosten und garantieren Betriebszeit, wodurch diese Hürde schrittweise abgebaut wird.

Strenge Einhaltung von Installationsvorschriften

NFPA 99 schreibt strenge Tests, Redundanz und Dokumentation vor, was Zeitpläne verlängert und viele Einrichtungen veranlasst, zertifizierte Auftragnehmer zu beauftragen. Nachträgliche Umrüstungen in beengten Maschinenräumen erschweren das Layout-Design zusätzlich. Mehrschichtige Regulierung – von der Gerätezulassung bis zu Umweltgenehmigungen – variiert je nach Bundesstaat, Provinz und Gemeinde und erhöht den Ingenieuraufwand. Hersteller bieten nun schlüsselfertige, vorzertifizierte Gestelle mit vorlagenbasierten Prüfdokumenten an, was Genehmigungszyklen verkürzt und den administrativen Aufwand verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eigenständige Systeme behalten Investitionspriorität

Eigenständige Pumpen entfielen 2025 auf 41,05 % des Marktes für medizinische Vakuumsysteme, was den Bedarf der Krankenhäuser an dedizierten Hochleistungseinheiten in kritischen Abteilungen widerspiegelt. Diese Installationen ermöglichen eine schrittweise Modernisierung, da einzelne Maschinen aufgerüstet werden können, ohne den Gesamtbetrieb zu unterbrechen. Operationssäle und Intensivstationen schätzen den schnellen Servicezugang und die eingebaute Redundanz, die unabhängige Gestelle bieten. Energieeffiziente Trockenklauenpumpen und Scrollpumpen ersetzen zunehmend veraltete schmiermittelbetriebene Modelle und passen zu Investitionsprogrammen, die auf die Senkung von Betriebskosten und Wartungsaufwand abzielen.

Tragbare Geräte wachsen am schnellsten mit einer CAGR von 8,72 %. Hauskrankenpfleger setzen routinemäßig 900-Gramm-schwere, akkubetriebene NPWT-Verbände ein, die bis zu sieben Tage in Position bleiben, Patienten aus dem Krankenhaus fernhalten und mit Kostenerstattungsanreizen übereinstimmen. Fortschrittliche Modelle verfügen jetzt über Bluetooth-fähige Druckprotokolle, die Kliniker aus der Ferne einsehen können, was eine evidenzbasierte Therapietitration unterstützt. Der Schwung hin zu dezentralisierter Versorgung nach der Pandemie deutet auf ein nachhaltiges zweistelliges Einheitenwachstum hin, auch nach einer Preiserosion.

Zubehör und Verbrauchsmaterialien – Filter, Kanister und Schlauchleitungen – bilden einen stabilen Nachrüstungsmarkt, der die Umsätze während Pausen im Investitionsbudget abpuffert. Hocheffizienz-Partikelfilter müssen nach einem strikten Zeitplan ausgetauscht werden, und antimikrobielle Kanister entsprechen steigenden Infektionspräventionsstandards. Hersteller bündeln diese Produkte in mehrjährige Servicepakete, die Kundentreue sichern und Margen stabilisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Wundversorgung trifft auf Dynamik der Zahnmedizin

Wundversorgung und NPWT entfielen 2025 auf 31,66 % der Marktgröße für medizinische Vakuumsysteme, gestützt durch steigende Diabetesprävalenz und höhere Lebenserwartung. Studien belegen die Senkung des Risikos für Gliedmaßenamputationen und eine schnellere Granulation durch Dauerdruckverbände, während Kostenträger kürzere Krankenhausaufenthalte feststellen. Premium-Systeme mit intermittierender Instillation erzielen höhere Preise und weiten den Umsatz trotz moderater Einheitenverkäufe aus. Krankenhäuser nutzen auch zentralisierte Anlagen, um mehrere Bettseitenstationen mit NPWT gleichzeitig zu versorgen, und verankern so die Vakuuminfrastruktur weiter in den Wundmanagement-Pfaden.

Dentalabsaugung weist mit 8,08 % die höchste CAGR auf, da Infektionskontrollrichtlinien strenger werden. Platzsparende, ölfreie Pumpen mit antimikrobiell ausgekleideten Rohrleitungen helfen Praxen, Amalgamabscheidervorschriften einzuhalten und Aerosolrisiken zu reduzieren. Ein Boom bei kosmetischer Zahnheilkunde und Kieferorthopädie erhöht die Behandlungszeit pro Patient und steigert die Nachfrage nach dauerhaft zuverlässiger Absaugung. Hersteller vertreiben modulare Unterbaueinheiten, die Druckluft-, Vakuum- und Wasserleitungen für eine vereinfachte Installation in neuen Kliniken integrieren.

Chirurgisches und Operationssaal-Flüssigkeitsmanagement entwickelt sich weiter mit minimalinvasiven Techniken, die präzise Rauchabsaugung und geräuscharmen Betrieb erfordern. Respiratorische und Atemwegsversorgung erhält Aufmerksamkeit, da Intensivstationen nach der Pandemie Kapazitäten ausbauen, was zu Aufrüstungen von Vakuumreglern und Rohrleitungsauslässen führt, die für eine Hochleistungsabsaugung bei der Intubation ausgelegt sind. Labor- und Diagnostikanwendungen halten eine stetige Nachfrage nach Vakuumöfen, Filtrationsapparaturen und Blutgasanalysatoren aufrecht und sichern einen diversifizierten Endverbrauchsmix.

Nach Endnutzer: Krankenhäuser dominieren, während häusliche Pflege sich beschleunigt

Krankenhäuser hielten 2025 einen Anteil von 53,74 % am Markt für medizinische Vakuumsysteme aufgrund kontinuierlicher Investitionen in Operationssäle, den Ausbau der Intensivpflege und die Gebäudemanagementsystemintegration. Mehrere Krankenhäuser umfassende Netzwerke standardisieren Pumpenmodelle und digitale Steuertafeln, um Ersatzteilbestände und standortübergreifende Wartung zu vereinfachen. Mit zentralen SCADA-Plattformen (Supervisory Control and Data Acquisition) verknüpfte Predictive-Maintenance-Algorithmen prognostizieren Dichtungsverschleiß und lösen rechtzeitige Servicebesuche aus, was Ausfallzeiten minimiert. Nachhaltigkeitsbeauftragte priorisieren ölfreie Systeme, die mit den Energiemanagementkennzahlen der Einrichtungen harmonieren und Investitionen mit öffentlichen Netto-Null-Zusagen in Einklang bringen.

Häusliche Pflegeanbieter verzeichnen bis 2031 eine CAGR von 8,63 %, was die Präferenz der Kostenträger für kostengünstigere Versorgungsstandorte und die Akzeptanz der Patienten gegenüber Telemedizin widerspiegelt. Leichte NPWT-Verbände kosten im Durchschnitt nur 3.192 USD für eine vollständige Heilungsepisode, verglichen mit 28.000 USD für stationäre Behandlung. Gerätehersteller reagieren mit intuitiven Benutzeroberflächen, Einzeltasten-Druckvoreinstellungen und sicherer Mobilfunkverbindung, die Compliance-Daten an Wundversorgungsteams überträgt. Kliniken und ambulante chirurgische Zentren erweitern ebenfalls ihre Vakuumkapazitäten, da tagesklinische Gelenkersatzoperationen und endoskopische Eingriffe zunehmen. Labore, Diagnosezentren und spezialisierte ambulante Einrichtungen ergänzen die Endnutzernachfrage mit spezialisierten Vakuumanforderungen, die ölfreie, vibrationsfreie Systeme zum Schutz empfindlicher Instrumente erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 37,20 % des Marktes für medizinische Vakuumsysteme und profitiert von weit verbreiteter NFPA-99-Konformität und tiefen Kapitalreserven für die Anlagenmodernisierung. Die Konsolidierung im Gesundheitssystem strebt standardisierte technische Spezifikationen an und ermöglicht standortübergreifende Rahmenabkommen, die Stückkosten senken und die Verfügbarkeit von Ersatzteilen sichern. Anbieter berichten von 30 % Energieeinsparungen nach der Umrüstung auf drehzahlgeregelte, ölfreie Pumpen, was operative Budgets für weitere Dekarbonisierung freisetzt. Große akademische medizinische Zentren arbeiten eng mit Herstellern im Bereich Forschung und Entwicklung zusammen und beschleunigen so die Einführung digitaler Diagnose- und Fernüberwachungsmodule. Die Erstattungssicherheit für NPWT unter Medicare und privaten Kostenträgern gewährleistet eine reibungslose Übernahme von Premium-Tragegeräten in stationären und ambulanten Umgebungen.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,59 % expandieren, angetrieben durch groß angelegte Krankenhausbauprojekte und wachsende inländische Medizingerätefabriken, die Lieferketten verkürzen. Öffentliche Gesundheitsinvestitionsprogramme in China, Indien und Südostasien finanzieren neue Tertiärzentren, die mit NFPA-konformen Medizingasanlagen ausgestattet sind. Wundheilungskliniken haben sich rasch vermehrt und steigern die spezialisierte Vakuumnachfrage. Privatkrankenhäuser, die auf Medizintourismus abzielen, installieren ölfreie Pumpen und Echtzeit-Vakuumalarme, um internationale Akkreditierungsstandards zu erfüllen. Während die regulatorischen Rahmenbedingungen stark variieren, sind regionale Harmonisierungsbemühungen im Gange, was Anbieter veranlasst, anpassungsfähige Compliance-Kits für eine schnelle Feldkonfiguration zu entwickeln.

Europa, der Nahe Osten & Afrika und Südamerika bieten bedeutendes Wachstumspotenzial, da Infrastrukturausbau und Managed-Equipment-Service-Modelle zusammentreffen, die Anfangsinvestitionen abmildern. Das Engagement der International Finance Corporation in Höhe von 56 Milliarden USD für private Gesundheitsversorgung im Haushaltsjahr 2024 unterstreicht den nachhaltigen Investitionsschwung (ifc.org). Europäische Krankenhäuser verfolgen ambitionierte Klimaziele im Rahmen der Green-Deal-Politik und setzen auf Trockenventiltechnologie und intelligente Steuerungen, um CO₂-Fußabdrücke zu reduzieren. Megakrankenhausproject im Nahen Osten spezifizieren modulare, vorzertifizierte Vakuumgestelle, die mit Wärmerückgewinnungskreisläufen kompatibel sind, um mit der Energiebelastung in Wüstenklimata umzugehen. Südamerikanische Anbieter kooperieren mit Herstellern für Mitarbeiterschulungsprogramme, die begrenzten technischen Fachkräftemangel ausgleichen und hohe Anlagenverfügbarkeit gewährleisten.

Wettbewerbslandschaft

Der Markt für medizinische Vakuumsysteme bleibt mäßig fragmentiert, konsolidiert sich jedoch stetig, da führende Anbieter die vertikale Integration stärken. Die BeaconMedaes-Sparte von Atlas Copco, Busch Vacuum Solutions und Gardner Denver (innerhalb von Ingersoll Rand) verfügen über bedeutende installierte Basen. Jedes Unternehmen betont proprietäre ölfreie Pumpendesigns, IoT-fähige Steuerungen und mehrjährige Servicepakete, die Umsätze nach dem Verkauf sichern. Produkt-Roadmaps konzentrieren sich stark auf Energieeffizienzverbesserungen, Ferndiagnostik und verbesserte Filtrationsleistung, die strengeren Infektionskontrollnormen entspricht.

Strategische Akquisitionen schärfen die technologische Breite. Der Erwerb von Toshniwal Industries durch Ingersoll Rand erweiterte seine Präsenz bei Präzisionspumpen für Asien, während die Übernahme von AVT GmbH durch die Busch Group deren Servicereichweite in Wärmebehandlungs-Vakuumöfen vertieft hat. Die Versorgungskettensteuerung vom Guss bis zu Überholungsbaukästen verkürzt Lieferzeiten und schützt Margen vor Rohstoffpreisinflation. Kleinere regionale Anbieter differenzieren sich durch schnellen Vor-Ort-Service und kundenspezifische Ingenieurlösungen, obwohl steigende Cybersicherheitsanforderungen globale Akteure mit robusten IT-Sicherheitsressourcen bevorzugen könnten.

Innovationen kreisen um Predictive-Analytics-Plattformen, die mit dem Krankenhaus-IT-System integriert werden. Während eine solche Vernetzung betriebliche Vorteile bietet, bewerten Cybersicherheitsteams von Gesundheitssystemen Pumpensteuerungs-Firewalls und verschlüsselte Datenpfade, bevor sie den Einsatz genehmigen, was die sofortige Verbreitung bremst. Hersteller reagieren mit isolierten Betriebstechnologienetzwerken, sicheren Firmware-Update-Protokollen und standardbasierter Protokollierung, um Bedenken zu zerstreuen. Ölfreie Vakuumsysteme bleiben das entscheidende Wettbewerbsfeld, da Regulierungsbehörden und Nachhaltigkeitsbeauftragte stärkeres Kaufgewicht auf Energiebewertungen und Wassereinsparung legen.

Branchenführer im Bereich medizinische Vakuumsysteme

Olympus Corporation

Atlas Copco AB (BeaconMedaes)

Busch Vacuum Solutions

Integra Biosciences AG

Ingersoll Rand (Gardner Denver)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Atlas Copco Group erwarb Medi-teknique, ein in Großbritannien ansässiges Unternehmen, das auf Wartungsverträge und Serviceleistungen für medizinische Gaspipelinesysteme spezialisiert ist, mit einem Umsatz von ca. 3,2 Millionen GBP (4,1 Millionen USD) im Jahr 2023, und erweitert damit die regionale Abdeckung und den Aftersales-Service.

- Dezember 2024: Die Busch Group wurde von WirtschaftsWoche in Zusammenarbeit mit der Universität St. Gallen als Weltmarktführer bei Vakuumsystemen für 2025 ausgezeichnet, was die Innovationsführerschaft des Unternehmens bei Vakuumtechnologieanwendungen unterstreicht.

- November 2024: Die Busch Group schloss die Übernahme von AVT GmbH ab, einem Spezialisten für Ersatzteile und Dienstleistungen für Industrieöfen, einschließlich Vakuumöfen, die in der Medizintechnik eingesetzt werden, und erweitert so die Servicekapazitäten in den Märkten für Wärmebehandlungsanlagen.

- Oktober 2024: Pfeiffer Vacuum wurde in Pfeiffer Vacuum+Fab Solutions umbenannt, was die Entwicklung des Unternehmens zu einem umfassenden Anbieter für Vakuum- und Halbleiterfabrikationslösungen als Teil der strategischen Positionierung der Busch Group in Hochtechnologieanwendungen widerspiegelt.

Berichtsumfang des globalen Marktes für medizinische Vakuumsysteme

Gemäß dem Umfang des Berichts beziehen sich medizinische Vakuumsysteme auf Systeme, die zur Absaugung unerwünschter Flüssigkeiten und Gase aus Labor- und medizinischen Umgebungen eingesetzt werden. Diese Systeme bieten auch einen kontrollierten Rahmen, durch den medizinische Fachkräfte sich davor schützen, mit medizinisch ungesunden Substanzen in Kontakt zu kommen. Medizinische Vakuumsysteme werden für die Drainierung von Wunden, die Vorbereitung assistierter Wundverschlüsse, Lungen- und Thoraxdrainagen und anderes verwendet. Der Markt für medizinische Vakuumsysteme ist nach Produkttyp, Anwendung, Endverwendung und Geografie segmentiert.

| Eigenständige Vakuumsysteme |

| Zentralisierte Vakuumsysteme |

| Tragbare/kompakte Vakuumsysteme |

| Zubehör und Verbrauchsmaterialien |

| Wundversorgung / NPWT |

| Anästhesiologie |

| Gynäkologie und Geburtshilfe |

| Zahnmedizin |

| Respiratorische und Atemwegsversorgung |

| Chirurgische Absaugung und Operationssaal-Flüssigkeitsmanagement |

| Diagnostik und Forschung |

| Pharmazeutische und biotechnologische Fertigung |

| Krankenhäuser |

| Kliniken und ambulante Zentren |

| Labore und Diagnosezentren |

| Pharmazeutische und biotechnologische Unternehmen |

| Häusliche Pflegeumgebungen |

| Rettungsdienste und Notfallversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Eigenständige Vakuumsysteme | |

| Zentralisierte Vakuumsysteme | ||

| Tragbare/kompakte Vakuumsysteme | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Anwendung | Wundversorgung / NPWT | |

| Anästhesiologie | ||

| Gynäkologie und Geburtshilfe | ||

| Zahnmedizin | ||

| Respiratorische und Atemwegsversorgung | ||

| Chirurgische Absaugung und Operationssaal-Flüssigkeitsmanagement | ||

| Diagnostik und Forschung | ||

| Pharmazeutische und biotechnologische Fertigung | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und ambulante Zentren | ||

| Labore und Diagnosezentren | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Häusliche Pflegeumgebungen | ||

| Rettungsdienste und Notfallversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Vakuumsysteme?

Der Markt wird im Jahr 2026 auf 1,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,51 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei medizinischen Vakuumsystemen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,59 % bis 2031 verzeichnen, bedingt durch groß angelegte Krankenhausbauprojekte und den Ausbau der Medizingerätefertigung.

Warum gewinnen ölfreie Vakuumpumpen in Krankenhäusern an Beliebtheit?

Ölfreie Technologie senkt den Energieverbrauch um 30 %, eliminiert den Wasserverbrauch, verlängert die Lebensdauer auf bis zu 20 Jahre und erfüllt die strengen NFPA-99-Kontaminationsstandards.

Welche Anwendung dominiert den Markt für medizinische Vakuumsysteme?

Wundversorgung und Unterdruck-Wundtherapie führen mit einem Marktanteil von 31,66 % im Jahr 2025 aufgrund ihrer nachgewiesenen Heilungsvorteile und unterstützender Erstattungsregelungen.

Wie gehen Krankenhäuser mit Budgetbeschränkungen bei der Aufrüstung von Vakuumsystemen um?

Viele schließen Managed-Equipment-Service-Verträge ab, die Geräte, Wartung und Schulung bündeln und Aufrüstungen ohne hohe Vorabinvestitionen ermöglichen.

Seite zuletzt aktualisiert am: