Marktgröße und Marktanteil für medizinische Betten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.06 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

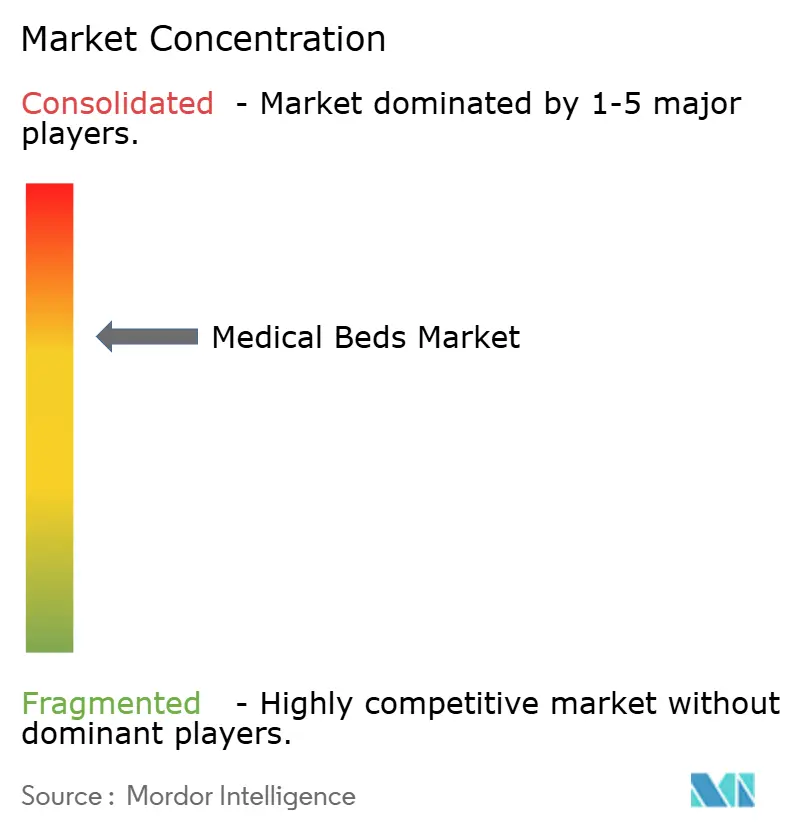

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Betten von Mordor Intelligence

Die Marktgröße für medizinische Betten wurde im Jahr 2025 auf USD 3,84 Milliarden geschätzt und soll von USD 4,06 Milliarden im Jahr 2026 auf USD 5,36 Milliarden bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die Bevölkerungsalterung in entwickelten Regionen und die Ausweitung von Krankenhaus-zu-Hause-Modellen geprägt, die einen Teil der Akutversorgung in häusliche Umgebungen verlagern und damit die Bedeutung flexibler Bettflotten sowohl in institutionellen als auch in häuslichen Kanälen erhöhen. Wertbasierte Einkaufsrahmen und Strafen im Zusammenhang mit im Krankenhaus erworbenen Erkrankungen haben Druckverletzungs- und Sturzprävention zu einem zentralen Bestandteil von Investitionsentscheidungen gemacht, was die Einführung fortschrittlicher Sicherheits- und Positionierungsfunktionen vorantreibt. Die wachsende Belastung durch chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen hält die Bettenauslastung aufrecht und legt kontinuierlich Wert auf Komfort, Mobilitätsunterstützung und Überwachungsbereitschaft. Die Interoperabilität von in Betten integrierten Sensoren und Cybersicherheitsverpflichtungen beeinflussen die Kaufkriterien in großen Gesundheitssystemen, da die Anforderungen vor und nach der Markteinführung für vernetzte Medizingeräte nun robuste Software-Stücklisten und ein Schwachstellenmanagement umfassen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten allgemeine medizinische Betten mit einem Umsatzanteil von 28,02 % im Jahr 2025, während Intensivpflegebetten bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

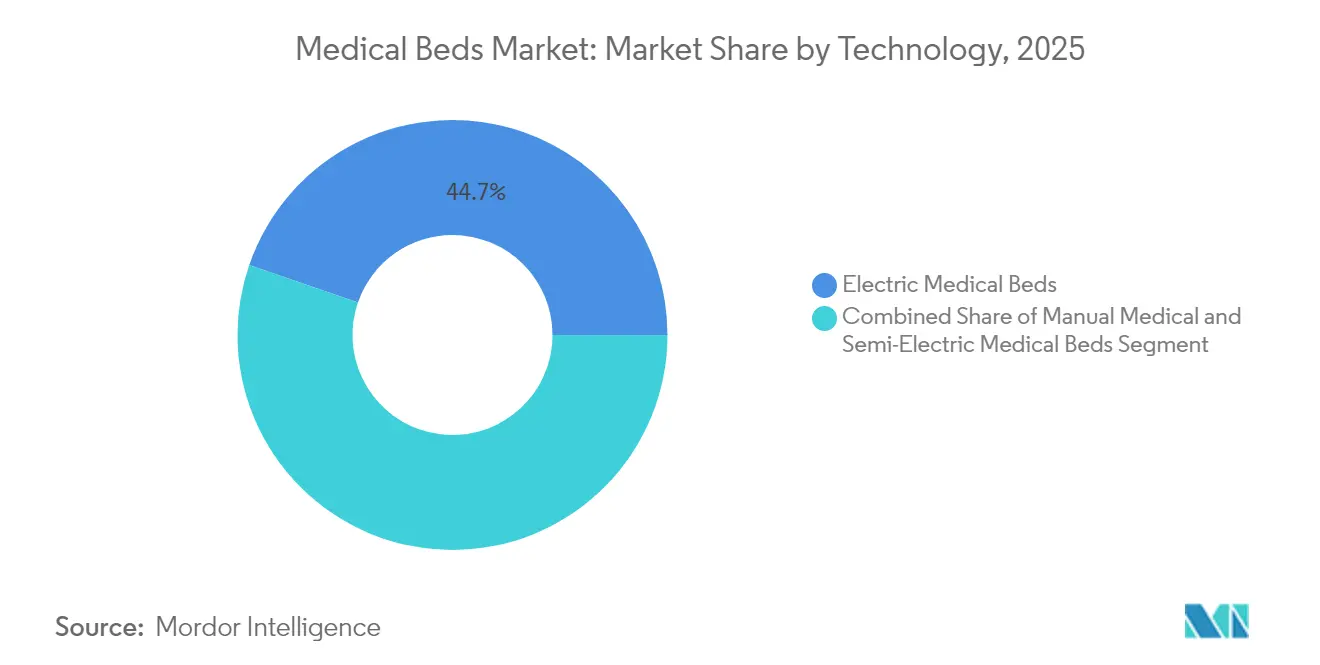

- Nach Technologie hielten elektrische medizinische Betten im Jahr 2025 einen Anteil von 44,72 %, während halbelelektrische medizinische Betten bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 51,84 % des Marktanteils für medizinische Betten auf Krankenhäuser und Gesundheitseinrichtungen, während Langzeitpflegeeinrichtungen von 2025 bis 2031 voraussichtlich eine CAGR von 8,12 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,93 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Medizinische Betten*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung | +1.5% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung chronischer Erkrankungen | +1.3% | Global, mit akutem Druck in Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intelligenten Bettfunktionen | +1.2% | Nordamerika, Europa, städtische Cluster in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach häuslicher Gesundheitsversorgung und Krankenhaus zu Hause | +1.0% | Nordamerika führend, Europa folgend, Pilotausbau in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Schadensstrafen beschleunigen die Einführung von Sicherheitstechnologien | +0.8% | Vereinigte Staaten, frühe Einführung in Großbritannien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur sicheren Patientenhandhabung und Arbeitskräftemangel | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung

Der Anteil der Menschen im Alter von 65 Jahren und älter ist auf dem Weg, bis 2030 16 % der Weltbevölkerung zu erreichen, wobei Japan, Italien und Deutschland laut den Zahlen von 2024 bereits über 23 % liegen. Diese Alterungsdynamik erhöht die Bettenintensität aufgrund eines höheren Sturzrisikos, eingeschränkter Mobilität und mehrerer Komorbiditäten, die längere stationäre und poststationäre Aufenthalte erfordern. In den Vereinigten Staaten wächst die Medicare-berechtigte Kohorte schnell, was den Druck auf die Krankenhauskapazität und die Verfügbarkeit von Pflegebetten in qualifizierten Pflegeeinrichtungen aufrechterhält, da ältere Patienten einen wachsenden Anteil der Aufnahmen ausmachen. Elektrische und geriatrische Betten mit niedrigem Profil, integrierten Waagen und Pflegeassistenzfunktionen sind für Einrichtungen, die sich auf die Seniorenversorgung konzentrieren, zum Standard geworden. Kostenträger und Leistungserbringer sehen Betttechnologie als Teil einer Strategie zur Verkürzung der Verweildauer und zur Reduzierung von Schadensereignissen, die unter Qualitätsprogrammen zu Strafen und Reputationsrisiken führen[1]International Trade Administration, "Marokko – Gesundheitswesen," trade.gov.

Zunehmende Verbreitung chronischer Erkrankungen

Nichtübertragbare Krankheiten machen einen wachsenden Anteil der Aufnahmen und Langzeitunterbringungen aus, was eine stetige Nachfrage nach allgemeinen medizinischen Betten verankert und den Bedarf an Intensivpflegebetten erhöht, die eine kontinuierliche Überwachung unterstützen. Akute Exazerbationen von Diabetes, COPD, Herzinsuffizienz und Krebs beinhalten häufig längere Bettruhe, gefolgt von einer stufenweisen Rehabilitation, die von Betten profitiert, die für häufige Umlagerungen ausgelegt sind. In Schwellenländern, in denen sich die Krankheitslast in Richtung chronischer Erkrankungen verschiebt, bevorzugen Beschaffungszyklen skalierte Käufe von elektrischen und halbelelektrischen Betten zur Ausstattung neuer öffentlicher Krankenhäuser. Dieser Trend ist am deutlichsten dort zu beobachten, wo staatliche Programme schnell Kapazitäten aufbauen und dabei Kostenkontrolle und Funktionalität in Einklang bringen. Der klinische Workflow-Schwerpunkt auf der Vermeidung von Komplikationen stimmt mit Funktionen überein, die Druckverletzungen mindern und eine sicherere Mobilisierung während der Genesung fördern[2]Indiana Business Journal, "Hergestellt in Indiana: Krankenhausbetten von Hill-Rom Holdings Inc.," ibj.com.

Technologische Fortschritte bei intelligenten Bettfunktionen

Moderne Krankenhausbetten fungieren als Datenknoten innerhalb klinischer und operativer Systeme, mit Sensoren für Last, Druck, Neigung und Bettaustrittsverhalten, die sowohl Pflege- als auch Personalentscheidungen informieren können. Bettaustrittsvorhersage und Mobilitätserinnerungen helfen, den Bedarf an kontinuierlicher Beobachtung zu reduzieren, was Teams unterstützt, die mit Pflegekräftemangel und steigender Patientenakuität konfrontiert sind. Die Schnittstelle mit elektronischen Patientenakten unterstützt die automatische Dokumentation von Umlagerungsintervallen, was die Compliance-Position bei Audits und Abrechnungsprüfungen stärkt. Stryker und Hillrom haben die Bereitstellung vernetzter Bettflotten ausgeweitet, die Dashboards mit Mobilitäts- und Umschlagskennzahlen auf Stationsebene ermöglichen, obwohl Kunden weiterhin Integrationsarbeit leisten müssen, da die Standards für Gerätenachrichten weiter reifen[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Frühe Anwender berichten von Verbesserungen bei der Inzidenz von Druckverletzungen und weniger Überstunden in Pflegestationen, in denen bettverbundene Alarme und Dokumentation in tägliche Arbeitsabläufe integriert sind.

Steigende Nachfrage nach häuslicher Gesundheitsversorgung und Krankenhaus zu Hause

Krankenhaus-zu-Hause-Modelle gewannen während der Pandemie an Bedeutung und sind weiterhin unter anerkannten Erstattungswegen in den Vereinigten Staaten und Teilen Europas verfügbar. Programme erfordern Betten, die klinische Funktionalität auf kleinerem Raum mit einfach zu bedienenden Bedienelementen für Patienten und Familienpflegepersonen bieten. In den Vereinigten Staaten weitete sich die Teilnahme am Programm für akute Krankenhausversorgung zu Hause bis 2024 aus, und Krankenhaussysteme behandeln weiterhin Erkrankungen zu Hause, die traditionell in stationären Stationen behandelt wurden. Anbieter von langlebigen medizinischen Geräten stehen aufgrund schneller Liefer- und Einrichtungsanforderungen vor Koordinations- und Margendrücken, was den Wert vereinfachter halbelelektrischer Designs für den häuslichen Bereich erhöht. Langfristig wird erwartet, dass der institutionelle Kanal fortschrittliche Betten mit umfangreicher Überwachung konzentriert, während der häusliche Kanal Volumina mit hybriden Funktionssätzen skaliert, die Deckungsschwellen erfüllen[4]Oregon Association of Hospitals and Health Systems, "Oregons Krankenhäuser am Rande," oregonhospitals.org.

Analyse der Hemmnisse des Marktes für Medizinische Betten*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche medizinische Betten (Gesamtbetriebskostenbelastung) | -0.9% | Global, akut in preissensiblen Märkten in Lateinamerika, Naher Osten und Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Genehmigungen und Sicherheitsstandards | -0.5% | Global, höherer Compliance-Aufwand in den Vereinigten Staaten (FDA) und der Europäischen Union (MDR) | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für häusliche und Langzeitpflegebetten | -0.7% | Vereinigte Staaten und Europa, Kostenträgervariabilität in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Interoperabilität des Internets der medizinischen Dinge und Cybersicherheitsanforderungen | -0.6% | Vereinigte Staaten (FDA), Europäische Union (MDR), global für vernetzte Geräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche medizinische Betten

Fortschrittliche Intensivpflege- und elektrische Betten mit integrierter Rotationstherapie und Netzwerkkonnektivität sind mit höheren Kapitalaufwendungen verbunden als manuelle oder einfache halbelelektrische Modelle. In Gesundheitssystemen mit begrenzten Budgets konkurrieren diese Anschaffungen mit anderen Prioritäten wie Bildgebung, chirurgischen Geräten und Medikamenten, was Upgrade-Zyklen außerhalb von Leiteinrichtungen verlangsamt. Die Gesamtbetriebskosten umfassen Wartung, Ersatzteile, Softwarelizenzen und Mitarbeiterschulungen, und Lücken in den biomedizinischen Ingenieurskapazitäten vor Ort können Ausfallzeiten verlängern, wenn ein Herstellerservice erforderlich ist. Leasing und Vermietung können Kapitalspitzen abmildern, führen jedoch zu wiederkehrenden Kosten, die sich über Vertragslaufzeiten ansammeln. Das Ergebnis ist eine Spaltung der Einführungsmuster, da Premium-Betten sich in tertiären und privaten Einrichtungen konzentrieren, während mittelständische Einrichtungen sich auf langlebige und kostengünstige Optionen zur Kapazitätserweiterung konzentrieren.

Begrenzte Erstattung für häusliche und Langzeitpflegebetten

Die Deckung in der Akutversorgung ist klar definiert, während die Erstattung für häusliche und Langzeitpflegebetten je nach Kostenträger und Gerichtsbarkeit variiert. Medicare Teil B erstattet Krankenhausbetten für den häuslichen Gebrauch, wenn medizinisch notwendig, aber Zuzahlungen, Obergrenzen und Dokumentationsregeln beeinflussen die Erschwinglichkeit für Patienten und die Arbeitsabläufe der Leistungserbringer. Private Deckung spiegelt häufig die Medicare-Kriterien wider, und die Variabilität auf Staatsebene führt zu unterschiedlichem Zugang bei ähnlichen klinischen Bedürfnissen. In Europa reicht das Spektrum von umfassender Unterstützung in einigen Ländern bis hin zu Bedürftigkeitsprüfungen oder Wartelisten in anderen, was die Lieferantenprognose und Bestandsplanung erschwert. Hersteller reagieren mit Produktstufen, die medizinische Notwendigkeitsschwellen zu niedrigeren Preispunkten erfüllen, während fortschrittliche Funktionen für institutionelle Käufer reserviert bleiben, bei denen die Integration die Investition rechtfertigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Medizinische Betten

Nach Produkttyp:

Allgemeine und Intensivpflegesegmente treiben unterschiedliche Wachstumspfade voranAllgemeine medizinische Betten hielten im Jahr 2025 einen Anteil von 28,02 % an der Marktgröße für medizinische Betten, was ihren breiten Einsatz in medizinisch-chirurgischen Stationen, Zwischenpflegestationen und Rehabilitationsumgebungen widerspiegelt, in denen moderate Akuität dominiert. Diese Betten legen Wert auf Langlebigkeit, Reinigbarkeit und wesentliche Funktionen wie Höhenverstellung, Trendelenburg-Positionierung und standardisierte Seitengeländer, die mit Sturzpräventionsrichtlinien übereinstimmen. Die Beschaffung in dieser Kategorie konzentriert sich auf Chargenersatz- oder Erweiterungszyklen, bei denen Käufer Mengenrabatte, Garantiebedingungen und Austauschgarantien neben dem Anfangspreis abwägen. Krankenhäuser mit mehrjährigen Erneuerungsplänen standardisieren häufig auf wenige Modelle, um Ersatzteilbestände und Mitarbeiterschulungen zu optimieren. Pädiatrische und geriatrische Modelle passen den allgemeinen Formfaktor an altersspezifische Bedürfnisse an, während Geburtsbetten Geburtsstationen mit Positionierungen verankern, die klinische Protokolle unterstützen.

Intensivpflegebetten sollen bis 2031 mit einer CAGR von 7,22 % wachsen, da Systeme die Intensivpflegekapazität über das Niveau vor der Pandemie hinaus halten und Fähigkeiten einbetten, die eine komplexe Überwachung unterstützen. Intensivpflegebetten integrieren fortschrittliche Positionierung, Bildgebungskompatibilität und Durchführungen für Herz- und Atemwegsgeräte, die Preisaufschläge erzielen, die mit ihrer Rolle in der Hochakutversorgung verbunden sind. Budgets für die Erweiterung der Intensivpflege in Europa, Asien-Pazifik und Teilen des Nahen Ostens haben Intensivpflegezusätze priorisiert, was Lieferanten mit nachgewiesener Zuverlässigkeit und Serviceabdeckung begünstigt. Geburtsbetten verfolgen weiterhin lokale Geburtstrends mit stabiler Nachfrage in Geburtszentren, während pädiatrische und geriatrische Stationen Spezialeinrichtungen mit Designmerkmalen bedienen, die Angst und Stürze reduzieren. Chirurgische Tische oder Operationstische und Transportliegen runden die Kategorie ab, wobei das Wachstum an Verfahrensvolumina und Durchsatzoptimierung in perioperativen und Notaufnahmeabteilungen ausgerichtet ist, was den Markt für medizinische Betten weiterhin prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Halbelelektrische Betten gewinnen aufgrund ihrer Kosteneffizienz an BodenElektrische medizinische Betten machten im Jahr 2025 einen Anteil von 44,72 % am Markt aus, angetrieben durch Automatisierung, die die Belastung der Pflegekräfte reduziert und eine präzise Patientenpositionierung für Eingriffe unterstützt. Diese Plattformen sind mit Schwesternruf- und elektronischen Patientenaktensystemen verbunden, und ein einziger Knopfdruck kann Rückenlehne, Knieabschnitt und Gesamthöhe an klinische Aufgaben und Patientenkomfort anpassen. Krankenhäuser erzielen betriebliche Gewinne, wenn automatisierte Positionierung Routineaufgaben für Pflegeteams in großen Stationen verkürzt. Halbelelektrische medizinische Betten sollen bis 2031 mit einer CAGR von 7,05 % wachsen, da Einrichtungen hybride Konfigurationen wählen, die wichtige Ergonomie zu einem niedrigeren Kaufpreis bieten. Dieses Gleichgewicht ist für Langzeitpflegeanbieter und Gemeinschaftskrankenhäuser attraktiv, die Kapazitäten skalieren müssen, während sie Kapitalbudgets im Markt für medizinische Betten kontrollieren.

Manuelle medizinische Betten bleiben in Notfallbeständen und Umgebungen mit begrenztem technischen Support relevant, da mechanische Einfachheit eine lange Lebensdauer und minimalen Wartungsaufwand ermöglicht. Die Technologieauswahl spiegelt auch Arbeitsvorschriften wider, da Vorschriften zur sicheren Patientenhandhabung den Wert der Höhenverstellung und der motorisierten Bewegung zur Verletzungsprävention erhöhen. Gerichtsbarkeiten mit definierten Anforderungen an die sichere Patientenhandhabung zeigen eine schnellere Einführung elektrischer Plattformen als Teil von Arbeitsschutzstrategien zur Reduzierung von Muskel-Skelett-Verletzungen bei Pflegepersonal. Regionen mit weniger präskriptiven Regeln tendieren häufig zu halbelelektrischen Optionen als Aufstiegspfad, der Ergonomie, Schulungsbedarf und Gesamtkosten über die Nutzungsdauer des Bettes im Markt für medizinische Betten ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Langzeitpflegeeinrichtungen entwickeln sich zum am schnellsten wachsenden KanalKrankenhäuser und Gesundheitseinrichtungen machten im Jahr 2025 einen Anteil von 51,84 % an der Marktgröße für medizinische Betten aus, was auf höhere Akuität und starke Kapitalbudgets zurückzuführen ist, die Premium-Konfigurationen unterstützen. Die Beschaffungsskala über Gruppenein kaufsorganisationen und Direktverträge unterstützt standardisierte Flotten und vorhersehbare Ersatzzyklen, was großen Systemen hilft, Wartung und Ersatzteile zu verwalten. Der Krankenhauskanal schätzt Integrationsbereitschaft für Überwachung und klinische Dokumentation, um Qualitätskennzahlen zu erfassen und schadensbedingte Strafen zu vermeiden. Langzeitpflegeeinrichtungen sollen bis 2031 mit einer CAGR von 8,12 % wachsen, da Richtlinien zur häuslichen Pflege die Nachfrage nach qualifizierten Pflege- und betreutem Wohnen-Betten ausweiten. Einrichtungen rüsten von manuellen auf halbelelektrische oder elektrische Betten um, um die Bindung von Pflegekräften und die Sicherheit der Bewohner zu unterstützen, was für Qualitätsbewertungen und Erstattungen im Markt für medizinische Betten zentral ist.

Anbieter häuslicher Gesundheitsversorgung koordinieren Vermietungen und Käufe für Patienten, die von stationären Aufenthalten zur häuslichen Genesung wechseln, was die Präferenz für kompakte, leicht zu montierende Rahmen mit einfachen Bedienelementen fördert. Der Kanal ist stark fragmentiert und operiert unter unterschiedlichen Kostenträgerregeln, was Preissensibilität und Betonung der Zuverlässigkeit für Transport und Einrichtung verstärkt. Rettungsdienste repräsentieren einen kleineren Anteil der Nachfrage, konzentriert auf Tragen und Transportbetten, bei denen Funktionen auf Gewicht, Manövrierfähigkeit und Kompatibilität mit Fahrzeugrückhaltesystemen ausgerichtet sind. Investitionen in diesen Kategorien folgen Flottenersatzplänen und der Integration leichterer Materialien, die einen Einheberlift unterstützen. Über alle Endnutzer hinweg berichten Einrichtungen, die in Geräte zur Reduzierung manueller Handhabung investieren, von verbesserter Mitarbeiterbindung, was die menschliche Faktordimension von Investitionsentscheidungen im Markt für medizinische Betten unterstreicht.

Geografische Analyse

Markt für Medizinische Betten in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,93 % am Markt für medizinische Betten, gestützt durch hohe Technologieausgaben pro Bett und Vorschriften, die finanzielle Sanktionen an Schadensereignisse knüpfen. Das Hospital-Acquired Condition Reduction Program in den Vereinigten Staaten kürzt die Erstattung für Druckgeschwüre und Stürze in Krankenhäusern, deren Raten über dem nationalen Median liegen, was die Argumentation für Funktionen stärkt, die Verletzungen reduzieren und eine sichere Mobilisierung unterstützen. Kanada und Mexiko tragen durch Erweiterungen des öffentlichen Systems und Investitionen privater Krankenhäuser zum Wachstum bei, wobei die Region eher auf Ersatz und technologische Erneuerung als auf Nettoneuzugänge bei Betten setzt. Arbeitskräftemangel, insbesondere bei Pflegefachkräften und zertifizierten Pflegehelfern, erhöht die Nachfrage nach Automatisierung und Überwachung, die Personalzeit für die Versorgung von Patienten mit höherem Pflegebedarf freisetzt. Gesundheitssysteme in mehreren Bundesstaaten haben anhaltende Vakanzen gemeldet, was die Bettgestaltung weiter in Personalstrategien im Markt für medizinische Betten integriert.

Markt für Medizinische Betten in Europa

Europa trug im Jahr 2024 einen bedeutenden Umsatzanteil bei, wobei Deutschland, das Vereinigte Königreich, Frankreich und Italien als Ankermärkte fungierten. Die Europäische Medizinprodukteverordnung hat die Anforderungen an klinische Bewertungen und die Überwachung nach dem Inverkehrbringen erhöht, was Unternehmen begünstigt, die über die Ressourcen verfügen, um Dokumentations- und Prüfanforderungen zu erfüllen. Deutschlands DRG-System belohnt weiterhin Effizienzverbesserungen, die Umschlagzeiten verkürzen und Komplikationen reduzieren, was Investitionen in Mobilitäts- und Präventionsfunktionen unterstützt. Die Investitionsbudgets des Vereinigten Königreichs bleiben angespannt, was den Ersatz von Intensivbetten außerhalb spezialisierter Zentren dämpft, während südeuropäische Länder der Erhöhung der Grundbettenzahl zur Verbesserung des Zugangs Priorität einräumen. Die arbeitsschutzrechtlichen Vorschriften zur sicheren Patientenhandhabung variieren von Land zu Land, was die Geschwindigkeit der Migration von manuellen zu angetriebenen Plattformen im Markt für medizinische Betten beeinflusst.

Markt für Medizinische Betten in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen, angeführt von Infrastrukturinvestitionen in China, Indien und Südostasien. Chinas Blueprint Gesundes China 2030 betont den Ausbau von Krankenhäusern in Städten der zweiten und dritten Kategorie, was zu großen Ausschreibungen geführt hat, die Lieferanten mit lokaler Montage oder inländischen Partnerschaften bevorzugen. Indiens Ayushman-Bharat-Programm modernisiert Gesundheits- und Wellnesszentren sowie Bezirkskrankenhäuser, was die Nachfrage nach halbautomatischen Betten mit zuverlässiger Ergonomie zu erschwinglichen Preisen ankurbelt. Japan bleibt ein reifer Markt mit Ersatznachfrage und fortschrittlicher Überwachungsintegration, die durch seine alternde Bevölkerung angetrieben wird, während der private Krankenhaussektor Australiens weiterhin in Premium-Konfigurationen investiert. Der Nahe Osten und Afrika sowie Südamerika repräsentierten zusammen weniger als ein Fünftel des Umsatzes im Jahr 2024, zeigen jedoch eine stetige Expansion, da Regierungen den Krankenhausbau finanzieren und private Betreiber Spezialzentren entwickeln, die Intensiv- und Operationsbetten nach internationalen Spezifikationen im Markt für medizinische Betten beschaffen.

Regulatorisches Umfeld

Medizinbetten werden als Medizinprodukte reguliert, mit Sicherheits-, Leistungs- und Qualitätsmanagementanforderungen, die sich auf Designkontrollen und Dokumentation auswirken. In den Vereinigten Staaten fallen netzbetriebene, verstellbare Krankenhausbetten unter die FDA-Vorschrift 21 CFR 880.5100 als Klasse-II-Geräte, was die Beschaffungsanforderungen an die Konformität mit anerkannten Konsensnormen und geeigneten Kontrollen für elektrisch betriebene Systeme ausrichtet.

International fungieren Aktualisierungen der grundlegenden Bettsicherheitsnormen als Compliance-Anker für globale Hersteller. IEC 80601-2-52 (Betten für Erwachsene in der Medizin) wechselte im Mai 2026 zur Ausgabe 2026, und die von der FDA festgelegte Übergangsfrist für die Abkehr von der Konformitätserklärung nach IEC 60601-2-52 Edition 1.0 (2009) endet am 5. Juli 2026, wodurch sich die Zeitpläne für Einreichungen verschärfen, die sich auf veraltete Prüfberichte beziehen. In Europa erhöht die Verordnung (EU) 2017/745 (MDR) weiterhin die Anforderungen an klinische Bewertung, Marktüberwachung nach dem Inverkehrbringen und Rückverfolgbarkeit, was Anbieter mit ausgereiften technischen Dokumentationen und auditbereiten Qualitätssystemen bevorzugt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Medizinbetten beginnt mit vorgelagerten Inputs wie Stahl- und Aluminiumkonstruktionen, Aktuatoren und Motoren, Elektronik und Sensoren, Kunststoffen, Beschichtungen sowie Matratzen und Zubehör, und geht dann in Konstruktionstechnik sowie Verifizierungs- und Validierungsprüfungen gemäß den geltenden IEC/ISO-Normen im Rahmen regulierter Qualitätssysteme über. Bei vernetzten oder sensorgestützten Plattformen kommen Software, Cybersicherheitsdokumentation und Integrationswerkzeuge hinzu, die zusätzliche Fachlieferanten und Prüfungen erfordern und dadurch Kosten und Vorlaufzeit gegenüber einfachen manuellen Gestellen erhöhen.

Nachgelagert umfasst der Vertrieb Direktverkäufe von OEMs an integrierte Versorgungsnetzwerke, Einkaufsgemeinschaften und öffentliche Ausschreibungen, ergänzt durch Vertriebskanäle für langlebige Medizinprodukte, die häusliche Pflege und Mietflotten bedienen. Kundendienst, Ersatzteilverfügbarkeit, Wartung vor Ort und Aufarbeitungsprogramme beeinflussen die Gesamtbetriebskosten und die Flottenverfügbarkeit, was für multinationale OEMs ein Differenzierungsmerkmal sein kann. Lieferkettenrisiken werden durch Doppelbeschaffung und regionale Fertigungsstandorte gesteuert, um die Anfälligkeit gegenüber Logistikschwankungen und Handelsreibungen zu verringern, während Standardisierungsstrategien der Krankenhäuser – etwa weniger Bettmodelle über mehrere Standorte hinweg – einfachere Schulungen, schnellere Durchlaufzeiten und geringere Ersatzteilkomplexität unterstützen.

Wettbewerbslandschaft

Der Markt für medizinische Betten bleibt mäßig konzentriert, da die fünf größten Hersteller einen geschätzten globalen Anteil von 45 % bis 50 % halten. Große etablierte Unternehmen nutzen ihre Größe in Forschung und Entwicklung, Regulierungsangelegenheiten, länderübergreifendem Service und der Einhaltung von Standards, die Sicherheit und Cybersicherheit für vernetzte Geräte regeln. Die Einhaltung von Designerwartungen für den häuslichen Gebrauch wie IEC 60601-1-11 wird zunehmend relevant, da Krankenhaus-zu-Hause-Modelle expandieren, und etablierte Akteure können die damit verbundenen Test- und Dokumentationskosten absorbieren. Wettbewerbsstrategien betonen häufig Ökosysteme, die Betten mit Patientenhandhabungsgeräten, Schwesternrufsystemen und Analysen bündeln, was die Wechselkosten auf Gesundheitssystemebene erhöht.

Regionale Spezialisten wie japanische und europäische Hersteller verteidigen ihren Anteil durch Anpassungsagilität und reaktionsschnellen Service, was öffentliche Ausschreibungen gewinnt, die lokale Inhalte und kurze Lieferzeiten bevorzugen. Partnerschaften und lokale Montage sind üblich, um Zölle und Währungsrisiken in Schwellenmärkten zu navigieren, wo Größe und Lieferzuverlässigkeit Aufträge prägen. Produkt-Roadmaps zeigen eine Verschiebung von mechanischer Innovation zu Sensorintegration und Softwarefunktionen, einschließlich Sturzerkennung und Druckkartierung, die Umlagerungsintervalle vorschlagen. Lieferanten, die sichere Gerätekonnektivität und klare Workflows für das Schwachstellenmanagement demonstrieren, stimmen mit strengeren Regulierungserwartungen für vernetzte Geräte überein. Diese Anforderungen prägen die Beschaffungskriterien im Markt für medizinische Betten, da IT-Teams der Käufer die Gerätesicherheitslage neben klinischen Vorteilen bewerten.

Datenschutz- und Gesundheitsinformationssicherheitsüberlegungen erhöhen die Bedeutung von Standards und Rahmenwerken über Gerichtsbarkeiten hinweg. In den Vereinigten Staaten regeln HIPAA-Anforderungen den Umgang mit geschützten Gesundheitsinformationen, was beeinflusst, wie bettgenerierte Daten gespeichert und geteilt werden. In Europa legt die DSGVO Verpflichtungen für die Verarbeitung personenbezogener Daten fest, und Anbieter dokumentieren Anonymisierungs- oder Pseudonymisierungsansätze zur Unterstützung der Compliance bei Analysen und der Überwachung des Nutzerverhaltens. Da Betten immer tiefer in klinische Systeme eingebettet werden, bewerten Beschaffungsteams die Interoperabilitätsausrichtung mit sich entwickelnden Standards für Gerätenachrichten sowie Cybersicherheit und Datenverwaltung für flottenweit Bereitstellungen. Diese Themen durchziehen den Markt für medizinische Betten, da Käufer Sicherheit, Integration, Datenschutz und Gesamtkosten bei Plattformentscheidungen abwägen.

Branchenführer für medizinische Betten

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

Arjo AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Medizinische Betten

- Amico Group of Companies

- Antano Group

- Arjo AB

- Baxter

- Besco Medical Ltd.

- Betten Malsch GmbH

- Drive DeVilbiss Healthcare

- Famed Żywiec Sp. z o.o.

- Favero Health Projects S.p.A.

- Gendron

- Getinge

- GF Health Products, Inc. (Basic American)

- Haelvoet NV

- Howard Wright Ltd.

- Invacare

- Joerns Healthcare

- Stiegelmeyer

- LINET Group

- Lojer Group

- Malvestio S.p.A.

- Medline Industries

- Narang Medical Ltd.

- Paramount Bed Co., Ltd.

- Pardo (Grupo Industrias Pardo)

- Savion Industries

- Stryker

- Völker GmbH

Analyse der Unternehmen im Markt für Medizinische Betten lesen

Marktchancen und Zukunftsaussichten

Die Nachfrage der Krankenhäuser verschiebt sich zunehmend hin zu Mobilitäts- und Sicherheitsfunktionen, die Komplikationen durch Immobilität reduzieren und die Personaleffizienz verbessern. Dies schafft Freiraum für spezialisierte Intensivpflegeplattformen jenseits von Standard-Elektrogestellen. Im März 2026 erhielt Kreg Therapeutics eine landesweite Gruppeneinkaufsvereinbarung mit Premier, Inc. für das Catalyst-Bett, das eine Vertikalisierung im Bett bis zu 750 lbs unterstützt, was zeigt, wie Lösungen zur frühen Mobilisierung über Mitgliedskrankenhäuser hinweg standardisiert werden können. Im Juni 2026 gab Agiliti eine Exklusivvereinbarung bekannt, wonach das Unternehmen der US-Anbieter des Total Lift Bed für Protokolle zur frühen Mobilisierung auf Intensivstationen wird, was unterstreicht, wie Geräte-Serviceanbieter die Einführung beschleunigen können, wenn Investitionsbudgets und operative Umsetzung eng miteinander verknüpft sind.

Lokalisierung und Normübergänge eröffnen ebenfalls spezifische Wege für Anbieter, ihre Reichweite zu erweitern und ihr Portfolio zu erneuern. Im Juni 2026 unterzeichneten LINET und Life Care Technology eine Absichtserklärung zur Gründung eines Gemeinschaftsunternehmens für die lokale Herstellung von Krankenhausbetten in Ägypten, wodurch die regionale Produktion und Partnerschaften an die Präferenzen der öffentlichen Beschaffung und die Anforderungen an Lieferzeiten in Schwellenländern angepasst werden. Parallel dazu treibt die Veröffentlichung von IEC 80601-2-52:2026 (Mai 2026) und IEC 80601-2-89:2025 (Dezember 2025, für pädiatrische und atypische Anatomiefälle) compliance-getriebene Ersatz- und Neugestaltungsarbeiten voran, insbesondere für OEMs, die in Regionen verkaufen, die aktuelle Prüfnachweise und rückverfolgbare technische Dokumentation verlangen.

Jüngste Branchenentwicklungen im Markt für Medizinische Betten

- Juni 2026: LINET Group und Life Care Technology unterzeichneten eine Vereinbarung zur Gründung eines Gemeinschaftsunternehmens für die lokale Herstellung von Krankenhausbetten in Ägypten mit gleichen Eigentumsanteilen. Der Schritt erweitert LINETs Fertigungspräsenz in einem Schwellenmarkt, in dem lokale Produktion die Lieferzeiten und die Übereinstimmung mit inländischen Beschaffungsanforderungen verbessern kann. Er vertieft zudem das Potenzial für regionale Kundendienstunterstützung, ein zentrales Kaufkriterium für die Flottenstandardisierung.

- Juli 2025: SonderCare brachte zertifizierte Krankenhausbetten für den häuslichen Gebrauch auf den Markt, die auf einkommensschwächere Senioren mit Bedarf an langfristiger Pflegeunterstützung im häuslichen Umfeld ausgerichtet sind. Die Einführung bringt dem Heimkanal zusätzliche dedizierte Kapazitäten und Produktfokus, wo Benutzerfreundlichkeit, kompakte Abmessungen und Dokumentation zur Kostenerstattung die Kaufentscheidungen bestimmen. Sie spiegelt zudem die umfassenderen Workflows des Hospital-at-Home- und Post-Akut-Übergangs wider, die die Nachfrage nach Betten über Krankenhäuser hinaus ausdehnen.

- Februar 2025: Agiliti erweiterte den Einsatz von Essentia auf mehrere neue Gesundheitssysteme und ermöglichte damit eine standardisierte Bettenabdeckung für mehrere Versorgungsstufen in Krankenhausnetzwerken. Der Schritt stärkt das Wettbewerbsumfeld, indem er die Ersatzzyklen für allgemeine und Step-Down-Bettenflotten in unterschiedlichen Einrichtungen beschleunigt.

Markt für Medizinische Betten Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst neu hergestellte medizinische und klinische Patientenbetten, die für den klinischen Einsatz konzipiert und an Krankenhäuser, Langzeitpflegeeinrichtungen, ambulante Operationszentren und zugelassene Vertriebskanäle für die häusliche Pflege verkauft werden.

Ausgeschlossener Umfang: Ausgeschlossen sind Krankentragen, Untersuchungsliegen, nicht-klinische intelligente Matratzen, aufgearbeitete Mietgeräte und nicht zweckgebundene Schlafmöbel.

Übersicht der Segmentierung

- Nach Produkttyp

- Allgemeine medizinische Betten

- Intensivpflegebetten

- Geburtsbetten

- Pädiatrische Betten

- Geriatrische Betten

- Chirurgische Betten und Operationstische

- Transport und Tragen

- Nach Technologie

- Manuelle medizinische Betten

- Elektrische medizinische Betten

- Halbelelektrische medizinische Betten

- Nach Endnutzer

- Krankenhäuser und Gesundheitseinrichtungen

- Anbieter häuslicher Gesundheitsversorgung

- Langzeitpflegeeinrichtungen

- Rettungsdienste

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um den Nachfragekontext festzulegen und das Größenmodell an beobachtbaren Signalen zur Gesundheitsversorgungskapazität auszurichten. Wir haben öffentliche Statistiken und Referenzreihen wie Gesundheitssystemindikatoren der Weltgesundheitsorganisation, Bevölkerungs- und Alterungsdaten der Weltbank, OECD-Indikatoren zu Krankenhauskapazität und -auslastung sowie Materialien der US-amerikanischen CDC und CMS herangezogen, soweit sie helfen, Versorgungsumgebungen und Nutzungsverhalten zu erklären.

Um die angebotsseitige Realität zu verankern, haben wir außerdem Quellen wie SEC-Einreichungen und Investorenpräsentationen von Bettherstellern in den USA, Import- und Exportstatistiken nationaler Zollportale sowie veröffentlichte Beschaffungsbekanntmachungen und Ausschreibungen gesichtet, in denen Bettkäufe mengenmäßig erkennbar sind. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um die Umsatzentwicklung und größere Werks- oder Vertriebsänderungen abzugleichen, und eine Patentdatenbank wurde geprüft, um zu verstehen, welche Funktionsverbesserungen tatsächlich neu waren und welche routinemäßigen Auffrischungszyklen entsprachen. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Herstellern, Vertriebshändlern, Beschaffungsverantwortlichen von Krankenhäusern und Betreibern von Pflegeeinrichtungen geführt, um Annahmen zu Ersatzzyklen, durchschnittlichen Verkaufspreisen und typischer Konfigurationsmischung zu bestätigen. Für eine globale Sichtweise wurden die Eingaben über APAC, EMEA und Amerika ausgewogen berücksichtigt, und wo wir eine große Varianz bei der Einführung elektrischer Betten oder der Intensivpflegekapazität feststellten, überprüften wir dies durch Folgegespräche, bevor die Gesamtzahlen finalisiert wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 29 % | EMEA: 35 % |

| Kleinere Akteure: 16 % | Manager: 56 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit einer Top-Down- und Bottom-Up-Logik erstellt, wobei das Hauptkonstrukt aus einer Berechnung von Versorgungskapazität und Nachfragepool besteht, die sich erklären und reproduzieren lässt. Krankenhausbettdichte, Ausbau der Intensivpflegekapazität, Langzeitpflegeaufnahmen und Durchdringung der häuslichen Pflege wurden herangezogen, um die wahrscheinliche installierte Basis und den jährlichen Ersatzbedarf zu rekonstruieren, und diese Mengen wurden dann anhand einer modellierten Preisleiter für manuelle, halbelektrische und vollelektrische Betten in Werte umgerechnet.

Um eine Doppelzählung zu vermeiden, wurden die Ergebnisse anhand von Bottom-Up-Näherungen überprüft, etwa durch stichprobenartige Umsatzaufteilungen der Anbieter nach Bettkategorie, Kanalprüfungen bei Vertriebshändlern und einen Abgleich aus durchschnittlichem Verkaufspreis mal Stückzahl in einigen Ankerländern, die anschließend mit regionalen Gewichtungen skaliert wurden. Wo die Stückzahlinformationen für kleinere Pflegeeinrichtungen lückenhaft waren, wurden Lücken durch validierte Annahmen zu Ersatzzyklen und die Nutzung angrenzender Indikatoren wie Ausgaben für Krankenhausinfrastruktur und Beschaffungsaktivität geschlossen. Die Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch Trendtreiber, die von den Befragten als entscheidungsrelevant eingestuft wurden, darunter das Wachstum der alternden Bevölkerung, Bau- und Renovierungszyklen von Krankenhäusern, die Intensität der Intensivpflegenutzung und die Elektrifizierungsrate in allgemeinen Pflegestationen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen mit realen Rahmenbedingungen konsistent bleiben. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Krankenhauskapazitätsreihen, Handelsbewegungsmustern und beobachteten Preisspannen und untersuchen Ausreißer vor der endgültigen Freigabe. Bei großen Abweichungen werden die Annahmen überprüft und wichtige Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Beschaffungsschüben, größeren politischen Veränderungen oder bedeutenden Änderungen der Fertigungskapazität. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise auf Basis der neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für Medizinbetten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Medizinbetten können sehr unterschiedlich ausfallen, selbst wenn sie scheinbar denselben Bereich beschreiben, da jede Studie eigene Entscheidungen darüber trifft, welche Produkte gezählt und welcher Vertriebskanal als Wertansatz behandelt wird. Unterschiede zeigen sich auch, wenn eine Quelle Verkäufe auf Herstellerebene meldet, während eine andere eher zu Endkundenausgaben tendiert oder angrenzende Artikel einbezieht.

Die Tabelle zeigt eine Spanne, die hauptsächlich durch Umfang und Wertdefinition erklärt wird, und im Modell von Mordor Intelligence beschränkt sich die Zählung auf neu hergestellte klinische Patientenbettgestelle, die in definierte Versorgungsumgebungen verkauft werden, wobei Aufarbeitungen und nicht-klinische Artikel entfernt wurden, sodass der Nachfragepool nicht durch Wiederverwendung überhöht wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,06 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 4,58 Mrd. USD (2024) | Verwendet die Bezeichnung Krankenhausbetten mit begrenzten sichtbaren Ausschlussdetails, und das Bezugsjahr liegt früher, was eine andere Preisbasis und eine breitere Interpretation dessen einbeziehen kann, was als Bettkauf über verschiedene Versorgungsumgebungen hinweg gilt. |

| Branchenverlag B | 4,11 Mrd. USD (2024) | Wird als Ab-Werk-Wert mit eingeschlossenen Dienstleistungen und einer breiten Liste an Spezialbetttypen ausgewiesen, was die Gesamtsummen verändern kann, je nachdem, ob Dienstleistungen, Sonderkonfigurationen und Kanalmargen im Marktwert enthalten sind. |

Insgesamt legt der Vergleich nahe, dass die größten Einflussfaktoren für die Abweichung der verwendete Wertansatz (Herstellerverkäufe versus breitere Ausgaben) sowie der Einbezug von Aufarbeitungen und angrenzenden Artikeln sind. Indem die Eingaben eng an Kapazität, Ersatzzyklen und eine klare Preisleiter gebunden bleiben, bleibt unsere Schätzung auf konkrete Nachfragesignale rückführbar und kann auf wiederholbare Weise aktualisiert werden, wenn sich diese Signale im Jahresverlauf verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Betten und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für medizinische Betten beträgt im Jahr 2026 USD 4,06 Milliarden und soll bis 2031 USD 5,36 Milliarden erreichen, was einer CAGR von 5,73 % entspricht.

Welche Produktkategorien führen den Markt für medizinische Betten an und wachsen am schnellsten?

Allgemeine medizinische Betten führten im Jahr 2025 mit einem Umsatzanteil von 28,02 %, während Intensivpflegebetten bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

Welche Technologien werden von Käufern im Markt für medizinische Betten am häufigsten eingesetzt?

Elektrische medizinische Betten hielten im Jahr 2025 einen Anteil von 44,72 %, und halbelelektrische medizinische Betten sollen mit einer CAGR von 7,05 % wachsen, was das Gleichgewicht zwischen Automatisierung und Kosten widerspiegelt.

Welches Endnutzersegment wächst im Markt für medizinische Betten am schnellsten?

Langzeitpflegeeinrichtungen sollen bis 2031 mit einer CAGR von 8,12 % wachsen, während Krankenhäuser und Gesundheitseinrichtungen mit einem Anteil von 51,84 % im Jahr 2025 die größte Kundengruppe bleiben.

Welche Regionen zeigen die stärkste Dynamik im Markt für medizinische Betten?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,93 %, während Asien-Pazifik aufgrund anhaltender Infrastrukturinvestitionen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen wird.

Welche Vorschriften beeinflussen Kaufentscheidungen im Markt für medizinische Betten am stärksten?

Krankenhäuser berücksichtigen die Einhaltung von Richtlinien zur Schadensreduzierung und sicheren Patientenhandhabung sowie Gerätecybersicherheit und Medizinprodukteverordnungen, die Funktionsanforderungen und Integrationsbereitschaft prägen.

Seite zuletzt aktualisiert am: