Olivenmarkt Größe und Marktanteil

Olivenmarktanalyse von Mordor Intelligence

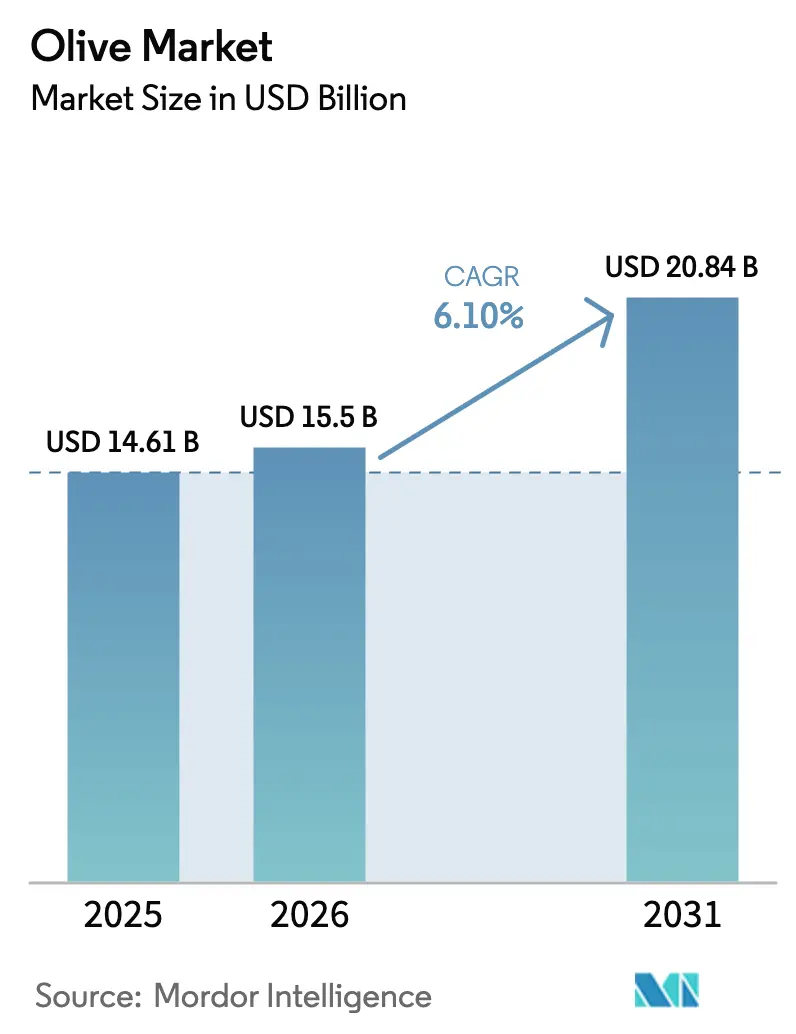

Die Größe des Olivenmarkts wurde im Jahr 2025 auf 14,61 Milliarden USD geschätzt und soll von 15,5 Milliarden USD im Jahr 2026 auf 20,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,10 % während des Prognosezeitraums (2026–2031). Das Wachstum des Olivenmarkts wird durch Bemühungen zur Eindämmung kardiometabolischer Erkrankungen sowie durch die Einführung der mediterranen Ernährung und der Technologie für Hochdichteanbau (SHD) vorangetrieben, die zur Senkung der Produktionskosten und zur Stabilisierung der Erträge beiträgt. Während reichliche Olivenernten in Nordafrika die Preise vorübergehend senken, erhöhen der Einsatz von Blockchain zur Herkunftssicherung und die Premiumpositionierung von nativem Olivenöl extra die Margen für rückverfolgbare Produkte. Darüber hinaus verändern Kapitalinvestitionen in Kalifornien und Australien sowie Nachhaltigkeitssubventionen der Europäischen Union die Wettbewerbsdynamik in den Regionen. Gleichzeitig beschleunigt der Arbeitskräftemangel in den Mittelmeerländern die Mechanisierung des Olivenanbaus. Diese sich überschneidenden Kräfte deuten darauf hin, dass der Olivenmarkt von fragmentierten, arbeitsintensiven Traditionen zu datengesteuerten, skalenorientierten Produktionssystemen übergeht.

Wichtigste Erkenntnisse des Berichts

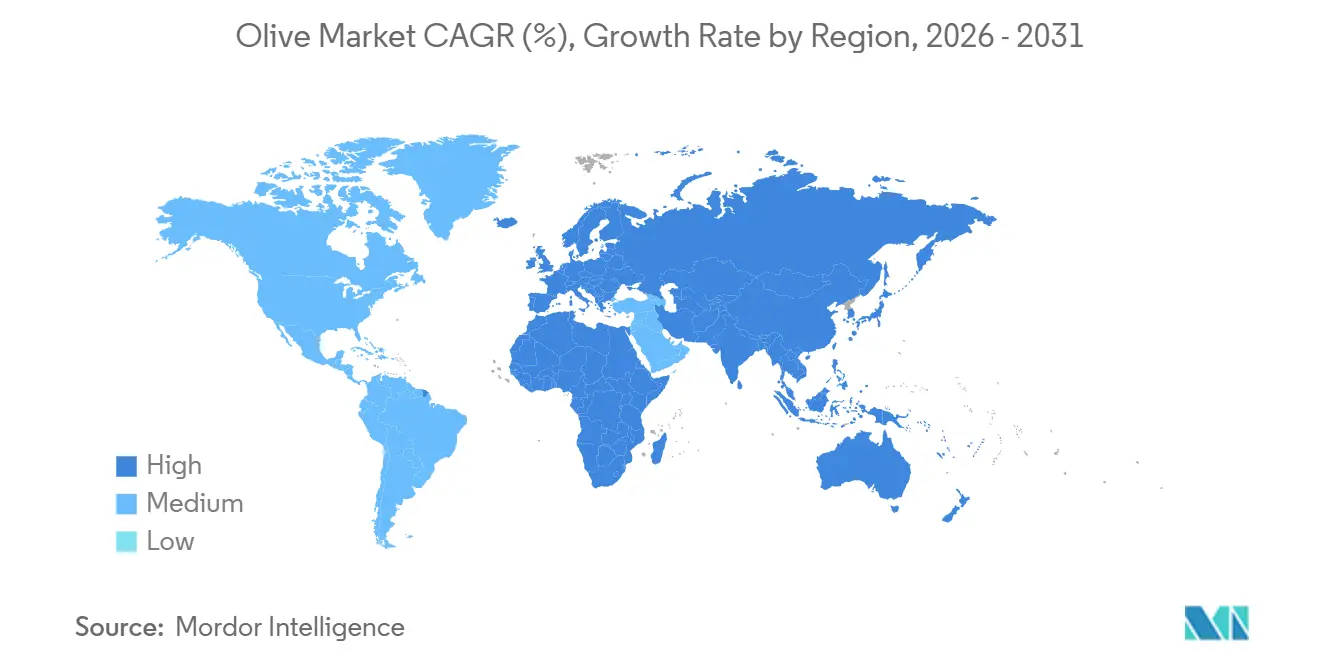

- Nach Geografie führte Europa im Jahr 2025 mit einem Olivenmarktanteil von 69 %, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 7,4 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Olivenmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ernährungsbedingter Wandel hin zur mediterranen Ernährung | +1.2% | Global, mit konzentrierter Einführung in Nordamerika, Nordeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der Exporte von nativem Olivenöl extra der Premiumklasse | +0.9% | Europa (Spanien, Italien und Griechenland) exportiert nach Nordamerika, Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch kardiometabolische Erkrankungen steigert die Nachfrage | +1.5% | Global, besonders ausgeprägt in Nordamerika, Westeuropa und aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Nachhaltigkeitssubventionen für mehrjährige Kulturen | +0.7% | Europa (GAP-Rahmen), mit Ausstrahlungseffekten auf das Mittelmeergebiet und ausgewählte südamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Umwandlung von nicht bewässertem Trockenland in Hochdichteanbau-Haine (SHD) | +0.8% | Spanien, Portugal, Kalifornien, Australien, Chile, mit Ausweitung nach Nordafrika | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Herkunftsprämien bei Spezialauktionen | +0.6% | Europa (Italien, Spanien und Griechenland) und Premiumsegmente in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ernährungsbedingter Wandel hin zur mediterranen Ernährung

Klinische Belege zeigen, dass eine tägliche Aufnahme von 25 Gramm Olivenöl das kardiovaskuläre Risiko um 16 %, die Inzidenz von Typ-2-Diabetes um 22 % und die Gesamtmortalität um 11 % senkt[1]Quelle: „Olivenöl und kardiovaskuläre Gesundheit”, MDPI Nutrients, mdpi.com. Diese Erkenntnisse haben nationale Gesundheitsbehörden in Kanada und Deutschland veranlasst, natives Olivenöl extra in die Ernährungsrichtlinien aufzunehmen, was Verträge mit Krankenhausverpflegungsdiensten und betriebliche Wellnessprogramme angeregt hat, die Olivenöl als Standard-Speisefett vorschreiben. Der Verbrauch steigt am schnellsten dort, wo der Ausgangswert niedrig ist, insbesondere in den städtischen Ballungsräumen der Vereinigten Staaten und Chinas. Einzelhändler vermarkten Olivenöl nun in Regalen für funktionelle Lebensmittel neben Probiotika und Omega-3-Präparaten, was einen Wandel der Kategorie vom kulinarischen Grundnahrungsmittel zum Gesundheitsprodukt signalisiert. Die anhaltende medizinische Validierung legt nahe, dass der Olivenmarkt die grundlegenden Gesundheitssysteme bei der Einführung ernährungszentrierter Interventionen übertreffen könnte.

Rasche Ausweitung der Exporte von nativem Olivenöl extra der Premiumklasse

Spanien, Italien und Griechenland exportierten im Jahr 2024 mehr als 1 Million Metrische Tonnen Olivenöl, wobei etwa 70 % als natives Olivenöl extra qualifiziert wurden, das Prämien von 40 %–60 % gegenüber raffinierten Mischungen erzielte. Die Zertifizierung mit geschützter Ursprungsbezeichnung (g.U.) beschränkt Etiketten auf bestimmte Terroirs und schafft eine Knappheit, die die Preise auch dann stabil hält, wenn das nordafrikanische Massenaufkommen steigt. Kalifornische Erzeuger folgen diesem Ansatz: 75 % der 162.500 Metrischen Tonnen der Ernte 2024 des Bundesstaates wurden zu Premiumöl gepresst, anstatt als Tafeloliven eingemacht zu werden. Ein Blockchain-QR-Code kann den Polyphenolgehalt am Verkaufsort authentifizieren und das Vertrauen der Verbraucher stärken. Betrügerische Etikettierung bleibt ein Hindernis, da 20 % der im Jahr 2024 beprobten nativen Olivenöle extra bei zufälligen europäischen Tests die gesetzlichen Qualitätsstandards nicht erfüllten, was die Notwendigkeit einer Drittanbieterverifizierung unterstreicht, die die Transaktionskosten erhöht, aber authentische Lieferanten weiter differenziert.

Zunehmende Belastung durch kardiometabolische Erkrankungen steigert die Nachfrage

Herz-Kreislauf-Erkrankungen und Diabetes betreffen zusammen mehr als eine Milliarde Menschen und machen 30 % der globalen behinderungsbereinigten Lebensjahre aus. Eine Metaanalyse aus dem Jahr 2024 setzte die präventive Wirkung von Olivenöl mit der einer moderaten Statintherapie gleich, was Versicherer in den Vereinigten Staaten dazu veranlasste, Pilotprogramme zur Erstattung der mediterranen Ernährung zu starten. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) bestätigte im Jahr 2025, dass Olivenpolyphenole Blutfette vor oxidativem Stress schützen[2]Quelle: „Blockchain- und IoT-Integration für die Rückverfolgbarkeit von Olivenöl”, IEEE Xplore, ieeexplore.ieee.org, was gesundheitsbezogene Angaben auf Etiketten in der gesamten Europäischen Union ermöglicht. Diese regulatorischen Rückenwinde öffnen institutionelle Kanäle, wie z. B. Schulspeisung, und erweitern die Nachfrage über den Einzelhandel hinaus. Da Olivenöl gesättigte Fette ersetzt, anstatt Kalorien hinzuzufügen, hängt ein nachhaltiges Wachstum von einer Veränderung der allgemeinen Ernährungsgewohnheiten ab, was die strategische Bedeutung von Ernährungsaufklärungskampagnen unterstreicht.

Staatliche Nachhaltigkeitssubventionen für mehrjährige Kulturen

Die Gemeinsame Agrarpolitik (GAP) der Europäischen Union 2023–2027 stellt 386,6 Milliarden EUR (406 Milliarden USD) für die Landwirtschaft bereit, wobei der Olivenanbau für Direktzahlungen in Frage kommt, die Kohlenstoffbindung und Biodiversität belohnen. Italiens Nationaler Olivenplan, der 2025 gestartet wurde, verpflichtet 80 Millionen EUR (84 Millionen USD) zur Modernisierung von Mühlen und zur Anpflanzung von 5.000 Hektar Xylella-resistenter Haine in Apulien. Subventionen begünstigen große Betriebe, die komplexe Compliance-Anforderungen erfüllen können, was die Konsolidierung beschleunigt. Ähnliche Rahmenbedingungen in Portugal und Chile kofinanzieren Tropfbewässerung und Hochdichteanbau-Systeme (SHD), wodurch die Kapitalhürden gesenkt und die Produktion auf stark mechanisierte Betreiber ausgerichtet wird, die künftige Premiumverträge mit Einzelhändlern sichern können.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Volatilität durch alternierenden Fruchtansatz | -0.8% | Mittelmeerraum (Spanien, Italien und Griechenland), mit Ausstrahlungseffekten auf Kalifornien und Chile | Mittelfristig (2–4 Jahre) |

| Ausbreitung von Xylella fastidiosa und Verticillium-Welke-Erregern | -1.2% | Südeuropa (Italien, Spanien und Frankreich), mit Eindämmungsmaßnahmen in Griechenland und aufkommenden Nachweisen in Kalifornien | Langfristig (≥ 4 Jahre) |

| Preisdruck durch große nordafrikanische Rekordernten | -0.6% | Globale Preisauswirkungen, am stärksten in Europa und den Importmärkten des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel in der Landwirtschaft im Mittelmeerraum | -0.9% | Spanien, Italien, Griechenland und Portugal, mit Sekundäreffekten in der Türkei und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Volatilität durch alternierenden Fruchtansatz

Spaniens Ernte 2024–2025 brach auf 1,26 Millionen Metrische Tonnen ein, den niedrigsten Stand seit einem Jahrzehnt, nachdem Dürre den Fruchtansatz um 40 % begrenzte. Klimamodelle prognostizieren bis 2030 eine um 15 %–20 % höhere zwischenjährliche Ertragsvariabilität, was langfristige Lieferverträge erschwert. Defizitbewässerung kann die Erträge glätten, erfordert jedoch Echtzeit-Bodenfeuchtigkeitsdaten und Systeme mit variablen Raten, die viele Kleinbauern nicht finanzieren können. Doppelquellenbeschaffung ist unter Abfüllern zum Standard geworden und verwässert die Loyalität gegenüber traditionellen Lieferanten. Ohne großangelegte Bewässerungsinvestitionen könnten einige mediterrane Haine innerhalb von zehn Jahren wirtschaftlich nicht mehr tragfähig sein.

Ausbreitung von Xylella fastidiosa und Verticillium-Welke-Erregern

Xylella fastidiosa hat seit ihrer ersten Entdeckung im Jahr 2013 zum Tod von etwa 20 Millionen italienischen Olivenbäumen geführt, mit Verlusten von mehr als 1 Milliarde EUR (1,05 Milliarden USD). Verticillium-Welke verbleibt jahrzehntelang im Boden und zwingt Anbauer entweder zur Neupflanzung mit resistenten Sorten oder zur Aufgabe der Felder. Quarantänezonen schränken den Pflanzentransport ein und drücken die Grundstückswerte um bis zu 50 %, was neue Investitionen abschreckt. Früherkennungswerkzeuge mit CRISPR-Diagnostik zeigen Potenzial, warten jedoch noch auf die behördliche Zulassung und den Einsatz von Beratungsdiensten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Europas Olivenmarktanteil von 69 % im Jahr 2025 verbirgt eine zunehmende strukturelle Fragilität. Italiens Volumina sanken auf 240.000 Metrische Tonnen, und die Mühlenauslastung ist unter 50 % gefallen, da Anbauer von Erregern befallene Haine aufgeben. Griechenland behauptet eine Premiumpositionierung durch Öle mit geschützter Ursprungsbezeichnung (g.U.), wie Kalamata und Koroneiki, die Preisprämien von 30 %–40 % erzielen, aber das Volumenwachstum bleibt flach. Portugals Alentejo-Region verzeichnete zwischen 2020 und 2025 eine Ausweitung der Anbaufläche um 15 %. Ein Ausstoß von unter 150.000 Metrischen Tonnen lässt das Land nicht in der Lage, den breiteren mediterranen Rückgang auszugleichen.

Für den Asien-Pazifik-Raum wird das schnellste Wachstum mit einer CAGR von 7,4 % bei der Olivenmarktgröße bis 2031 prognostiziert. Chinas Importe im Jahr 2024 überstiegen 60.000 Metrische Tonnen nach einem Anstieg von 28 % gegenüber dem Vorjahr[3]Quelle: „China Zollimportstatistiken”, Generalverwaltung des Zolls der Volksrepublik China, customs.gov.cn. Indien verbraucht jährlich etwa 15.000 Metrische Tonnen. Eine Ausweitung des Vertriebs über Städte der ersten Kategorie hinaus könnte die Nachfrage bis 2030 potenziell auf 50.000 Metrische Tonnen steigern. Australien erntete im Jahr 2024 20.000 Metrische Tonnen und leitet den Großteil seiner Produktion in hochwertiges natives Olivenöl extra mit hohem Polyphenolgehalt, das zu 25–40 USD pro Liter verkauft wird. Der iranische Verbrauch steigt jährlich um 8 %, obwohl Sanktionen das Exportpotenzial begrenzen. Das regionale Handelsgleichgewicht hängt davon ab, ob China oder Indien kostenwettbewerbsfähige heimische Haine entwickelt, und in Ermangelung dieser Entwicklung werden mediterrane und südamerikanische Exporteure das Angebot dominieren.

Nordamerika macht etwa 8 % des globalen Verbrauchs aus und importiert jährlich über 350.000 Metrische Tonnen. Das heimische Angebot deckt weniger als 2 % des Bedarfs und bietet dem Premium-Olivenöl extra aus Kalifornien eine geschützte Nische. Kaliforniens Ernte 2024 von 162.500 Metrischen Tonnen war 144 Millionen USD wert. Bis 2027 planen Acesur und Cobram Estate eine Fusion und eine Erhöhung ihrer kombinierten Kapazität um 2 Millionen Liter. Kanadas Importe nähern sich 40.000 Metrischen Tonnen und wachsen mit einer Rate von 5 % jährlich, was ein schrittweises Volumen für europäische Massenverlader signalisiert. Die Nachfrageresilienz beruht auf Gesundheitsmarketing statt auf dem Preis, was rückverfolgbaren Ölen ermöglicht, höhere Regalprämien zu erzielen, die Erzeuger vor Rohstoffpreisschwankungen schützen.

Wettbewerbslandschaft

Der Olivenmarkt erlebt das Aufkommen zweier strategischer Modelle. Einerseits nutzen vertikal integrierte Großunternehmen wie Deoleo Blockchain für die Rückverfolgbarkeit in großem Maßstab und erzielen Prämien von 10 %–15 % auf etwa 4 Millionen Flaschen jährlich. Andererseits setzen SHD-Gutsbesitzer wie Cobram Estate und Acesur Kapital ein, um Land in Klimazonen zu sichern, die weniger anfällig für Xylella und Dürre sind, und zielen durch Mechanisierung auf Ertragseffizienz ab. Cobram Estate sammelte im Jahr 2025 175 Millionen AUD (116 Millionen USD) ein, um 1.600 Hektar in Kalifornien zu erwerben, mit dem Ziel eines jährlichen Ausstoßes von neun Millionen Litern Olivenöl. Acesur pflanzte 450.000 SHD-Bäume in Woodland, Kalifornien, und wird bis 2027 eine eigene Mühle in Betrieb nehmen, was bestätigt, dass mediterrane Marktführer die geografische Diversifizierung als Risikoversicherungsstrategie betrachten.

Mittelständische Disruptoren konzentrieren sich auf Terroir und Herkunft. Italienische Genossenschaften, die den Blockchain-QR-Code eingeführt haben, erzielten Umsatzsteigerungen von 15 %–25 % in Spezialgeschäften. In Spanien nutzen SHD-Betreiber drohnengestützte hyperspektrale Bildgebung zur Optimierung der Bewässerung und erreichen dabei 5 % der idealen Evapotranspiration, während sie Ertrag und Nachhaltigkeitsnachweise in Einklang bringen. Nordafrikanische Erzeuger haben Kostenvorteile, kämpfen aber mit Hafen- und Zollverzögerungen, die die Margen in Rekordjahren schmälern.

Traditionelle Kleinbauern in mediterranen Berglagen sehen sich mit schwindender Rentabilität konfrontiert, da Arbeitskosten und Compliance-Aufwand die möglichen Preisrealisierungen übersteigen. Viele erwägen genossenschaftliche Konsolidierung oder Bio-Zertifizierung als Überlebensstrategien. Insgesamt neigt sich das Wettbewerbsumfeld zugunsten von Betreibern, die Skalierung, Technologie und Markenerzählung miteinander verbinden. Anbieter von Präzisionslandwirtschaft, darunter Sensorhersteller und Datenanalyseplattformen, werden zu unverzichtbaren Partnern, während Abfüller, die keine nachweisbare Qualität bieten können, riskieren, in margenschwache Massensegmente abgedrängt zu werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Der SDG Farmland Fund, beraten von Van Lanschot Kempen Investment Management, erwarb mit Unterstützung von CBRE einen 400 Hektar großen Olivenhain in Portugal und erweiterte damit seine iberische Olivenöl-Plattform inmitten von Anzeichen einer regionalen Preisstabilisierung.

- März 2026: Cobram Estate Olives schloss die Übernahme von California Olive Ranch für 173,5 Millionen USD (ca. 260 Millionen AUD) ab, wodurch sein Anteil an der Olivenölproduktion in Kalifornien auf rund 70 % stieg und der größte einzelne Olivenölproduzent in den Vereinigten Staaten entstand.

- März 2025: Das italienische Bundesministerium für Landwirtschaft genehmigte den Nationalen Olivenplan und stellte 80 Millionen EUR (84 Millionen USD) für die Modernisierung von Ölmühlen bereit sowie für die Anlage von 5.000 Hektar Xylella-fastidiosa-resistenten Hainen in Apulien. Der Plan zielt auf eine Steigerung der Produktion um 25 % und eine Kostensenkung um 20 % in den nächsten 10 Jahren ab.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Olivenmarkt als den kommerziellen Handel mit frischen oder gekühlten grünen und schwarzen Oliven (HS-070992), die für den Direktverzehr oder die weitere Verarbeitung zu Öl geerntet werden. Das Modell umfasst Wert- und Mengenströme in den Bereichen Produktion, Verbrauch und grenzüberschreitender Handel für alle wichtigen Anbau- und Importnationen.

Ausschluss aus dem Geltungsbereich: Verarbeitete Derivate wie Konserven, eingelegte, gefrorene, getrocknete oder rein abgefüllte Olivenöle werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kanada

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Europa

- Spanien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Griechenland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Italien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Portugal

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Frankreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Russland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Spanien

- Asien-Pazifik

- China

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Australien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- China

- Südamerika

- Chile

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Argentinien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Chile

- Naher Osten

- Ägypten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Türkei

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Ägypten

- Afrika

- Marokko

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Tunesien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Algerien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Marokko

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Erzeugergenossenschaften in Andalusien, Exporteuren in Tunesien, Großabnehmern in den Vereinigten Staaten sowie Ausrüstungslieferanten in Australien und Chile. Diese Gespräche dienten der Überprüfung von Annahmen zu Ertragsschwankungen, durchschnittlichen Erzeugerpreisen und Nachfrageverschiebungen bei Tafelolivenverpackern, wodurch wir Schreibtischzahlen kalibrieren und regionsspezifische Lücken schließen konnten.

Desk Research

Wir begannen mit Agrarstatistiken der FAO FAOSTAT, dem Olive Oil & Table Olives Observatory von Eurostat sowie USDA GAIN-Berichten, um historische Produktion, Erträge und Handel zu erfassen. Ergänzende Erkenntnisse stammten aus Preisdashboards des International Olive Council, nationalen Zolldatenbanken (China, Spanien, Marokko) sowie aus begutachteten Agronomiezeitschriften, die Hainanbauflächen und Sortenspreizungen verfolgen. Wo Klarheit auf Unternehmensebene unerlässlich war, lieferten D&B Hoovers und Dow Jones Factiva Finanzübersichten und Versandnachrichten. Die oben genannten Quellen veranschaulichen die Kombination aus öffentlichen und lizenzierten Datensätzen, die konsultiert wurden; zahlreiche weitere Datenquellen wurden zur Überprüfung von Anomalien herangezogen.

Marktgröße & Prognose

Die Basis für 2024 wurde durch eine Top-down-Rekonstruktion der Produktion zuzüglich Nettoimporte verankert und anschließend durch stichprobenartige Großhandels-ASP-x-Volumen-Prüfungen in Italien, den USA und China validiert. Zu den wichtigsten Modelltreibern zählen die Tragfläche in Hochdichte-Hainen (SHD), zweijährige Ertragsvariabilität, durchschnittliche Extraktionsrate zu Öl, internationale FOB-Preise sowie Pro-Kopf-Adoptionsindizes der Mittelmeerdiät. Eine multivariate Regression verknüpft diese Variablen mit historischen Marktwerten. ARIMA-Projektionen erstrecken diese bis 2030, während Szenarioanalysen Klimaschockjahre einem Stresstest unterziehen. Bottom-up-Lieferantenaufstellungen wurden in Ländern angewendet, in denen die Berichterstattung von Genossenschaften transparent ist, und etwaige Abweichungen gegenüber der Top-down-Linie wurden anhand von gleitenden Dreijahresdurchschnittswerten anteilig verteilt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand von IOC-Preissignalen sowie Währungsumrechnungsprüfungen. Wir aktualisieren das Modell jährlich, wobei Zwischenaktualisierungen bei Angebotsschocks von >=15 % oder handelspolitischen Veränderungen ausgelöst werden, damit Kunden stets den aktuellsten Stand erhalten.

Warum Mordors Olivenbasiswert Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktformen bündeln, abweichende Preisreihen anwenden oder mit veralteten Anbauflächenkarten prognostizieren.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber fassen verarbeitete Oliven und abgefüllte Öle zusammen; einige verwenden optimistische Ernteszenarien ohne Anpassungen für Pathogenverluste; mehrere rechnen Währungen zu Festjahresdurchschnittswerten um; und viele aktualisieren seltener als alle zwei Jahre, wodurch aktuelle Dürreauswirkungen nicht erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 17,30 Mrd. | Mordor Intelligence | - |

| USD 26,57 Mrd. | Global Consultancy A | Enthält Konserven- und eingelegte Oliven, kein Pathogenverlustfaktor |

| USD 20,31 Mrd. | Trade Journal B | Erfasst nur Olivenölwerte, schließt Tafelolivenvolumen aus |

| USD 17,60 Mrd. | Industry Portal C | Verwendet feste Wechselkurse von 2022, begrenzte Szenarioarbeit zu Klimaschocks |

Diese Vergleiche zeigen, dass Mordors disziplinierter Ansatz bei harmonisiertem Geltungsbereich, harmonisierten Variablen und harmonisiertem Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Olivenmarkt im Jahr 2026?

Die Olivenmarktgröße beläuft sich im Jahr 2026 auf 15,50 Milliarden USD, und die Prognosen deuten auf 20,84 Milliarden USD bis 2031 hin.

Welche Region führt heute die Nachfrage nach Olivenöl an?

Europa hält im Jahr 2025 einen Olivenmarktanteil von 69 %, angetrieben von Spanien, Italien und Griechenland, obwohl das Wachstum aufgrund von Klima- und Erregerproblemen nachlässt.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Steigende städtische Einkommen in China und eine ausgeweitete Distribution in Indien treiben die Region auf eine CAGR von 7,4 % bis 2031 zu.

Welche Technologie ist für die Olivenproduktion am disruptivsten?

Hochdichteanbau-Haine in Kombination mit Präzisionsbewässerung und Blockchain-Rückverfolgbarkeit senken Arbeitskosten, verbessern Erträge und erzielen Preisprämien.

Wie wirken sich Erreger wie Xylella fastidiosa auf das Angebot aus?

Xylella hat 20 Millionen italienische Olivenbäume abgetötet und den europäischen Ausstoß reduziert, was zur Neupflanzung mit resistenten Sorten und zu steigenden Produktionskosten geführt hat.

Ist der Arbeitskräftemangel in mediterranen Hainen voraussichtlich anhaltend?

Ja, die Löhne sind seit 2020 um bis zu 30 % gestiegen und die Mechanisierung auf traditionellen Betrieben bleibt begrenzt, was den Arbeitskräftemangel zu einem anhaltenden Hemmnis macht.

Seite zuletzt aktualisiert am: