Kaolin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

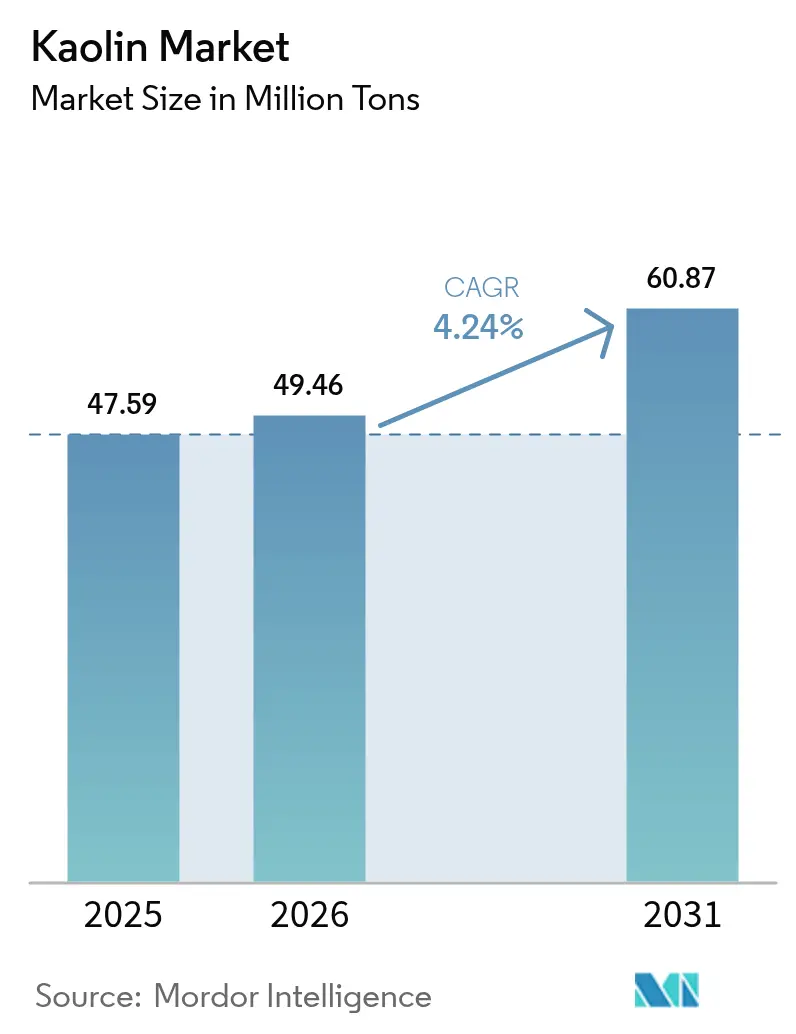

| Marktvolumen (2026) | 49.46 Millionen Tonnen |

| Marktvolumen (2031) | 60.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

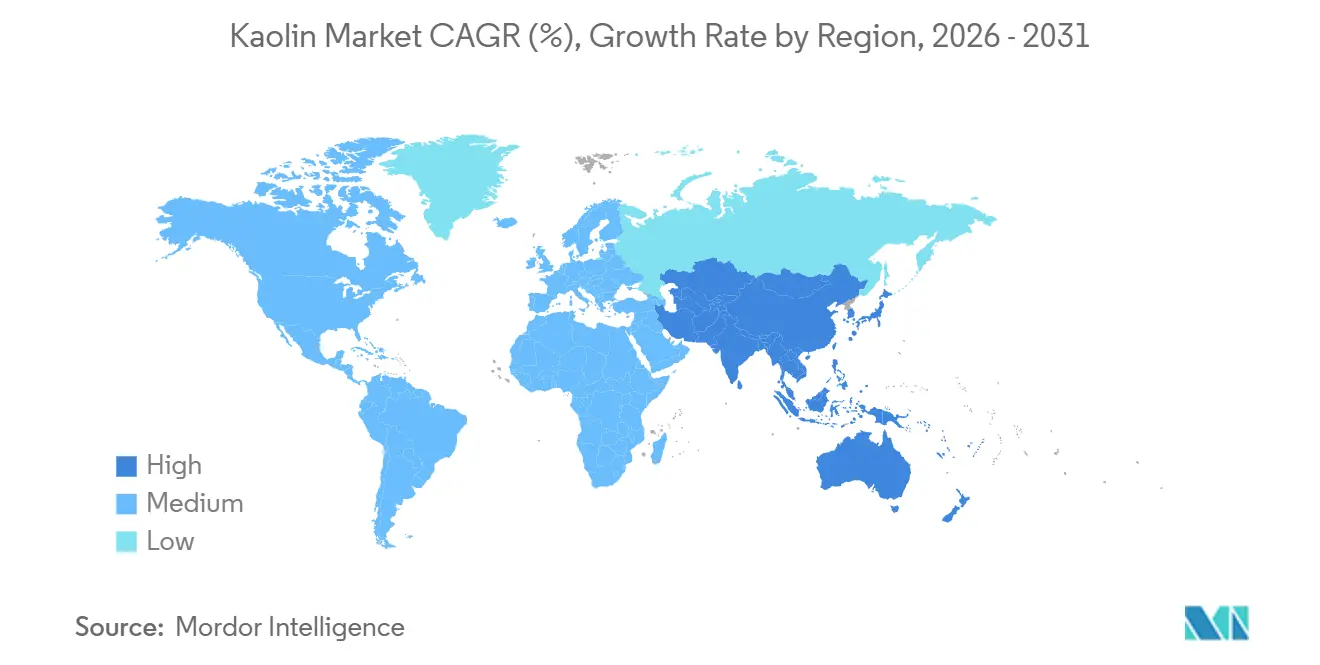

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

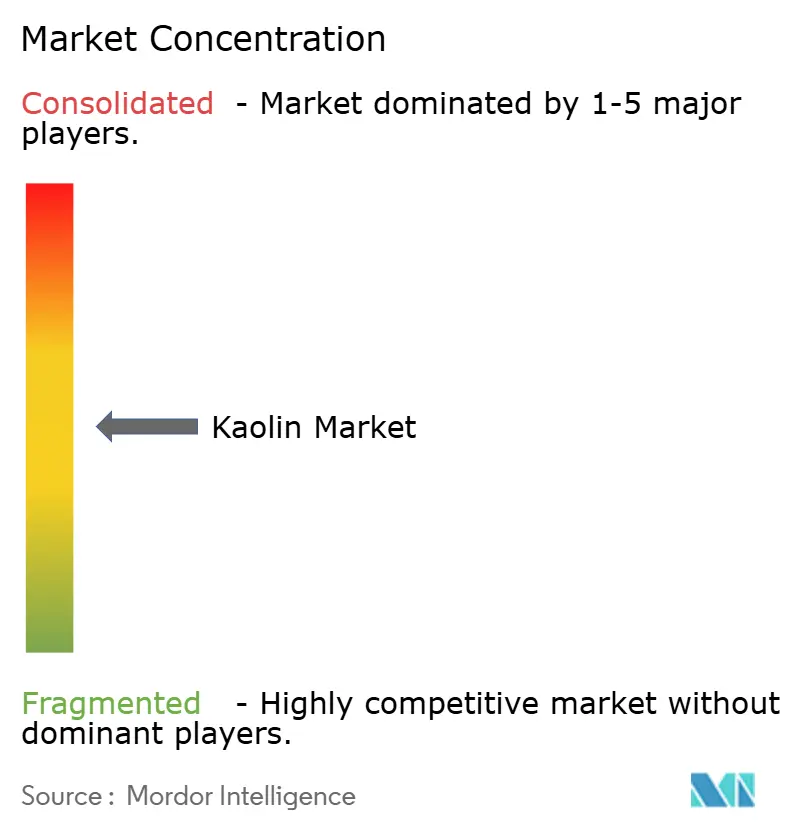

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaolin-Marktanalyse von Mordor Intelligence

Die Kaolin-Marktgröße wird voraussichtlich von 47,59 Millionen Tonnen im Jahr 2025 auf 49,46 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,24 % über 2026–2031 60,87 Millionen Tonnen erreichen. Die strukturelle Verlagerung des asiatisch-pazifischen Raums hin zur Herstellung von Sanitärkeramik und Fliesen, die Einführung von Batterietrennfolien in Lieferketten für Elektrofahrzeuge sowie die fortlaufende Substitution von Titandioxid in Architekturfarben bilden die Grundlage für den Aufwärtstrend des Kaolin-Marktes. Verarbeitete Güten erzielen Preisaufschläge, da magnetische Trennung, Kalzinierung und Oberflächenbehandlungen hochglänzende Produkte liefern, die in der Hochleistungskeramik, Verpackungspapieren und Li-Ionen-Batteriekomponenten benötigt werden. Die Kosteninflation auf den Energiemärkten erhöht die Eintrittsbarrieren für europäische Kalzinierungsanlagen und verschafft nordamerikanischen und asiatischen Produzenten mit günstigeren Rohstoffen einen komparativen Vorteil. Das Interesse von Private-Equity-Gesellschaften, exemplarisch verdeutlicht durch die Übernahme von Imerys Performance Minerals Americas durch Platinum Equity im Februar 2024, verändert die Wettbewerbsdynamik, indem betriebliche Effizienz und Cashgenerierung priorisiert werden. Die Einhaltung von Umweltvorschriften – von EPA-NPDES-Abwassergrenzwerten bis hin zu EU-Kohlenstoffpreissystemen – bleibt ein entscheidender Faktor, der je nach geografischer Lage entweder Investitionen in die Aufbereitung beschleunigen oder die Erschließung neuer Minen verzögern kann.

Wichtigste Erkenntnisse des Berichts

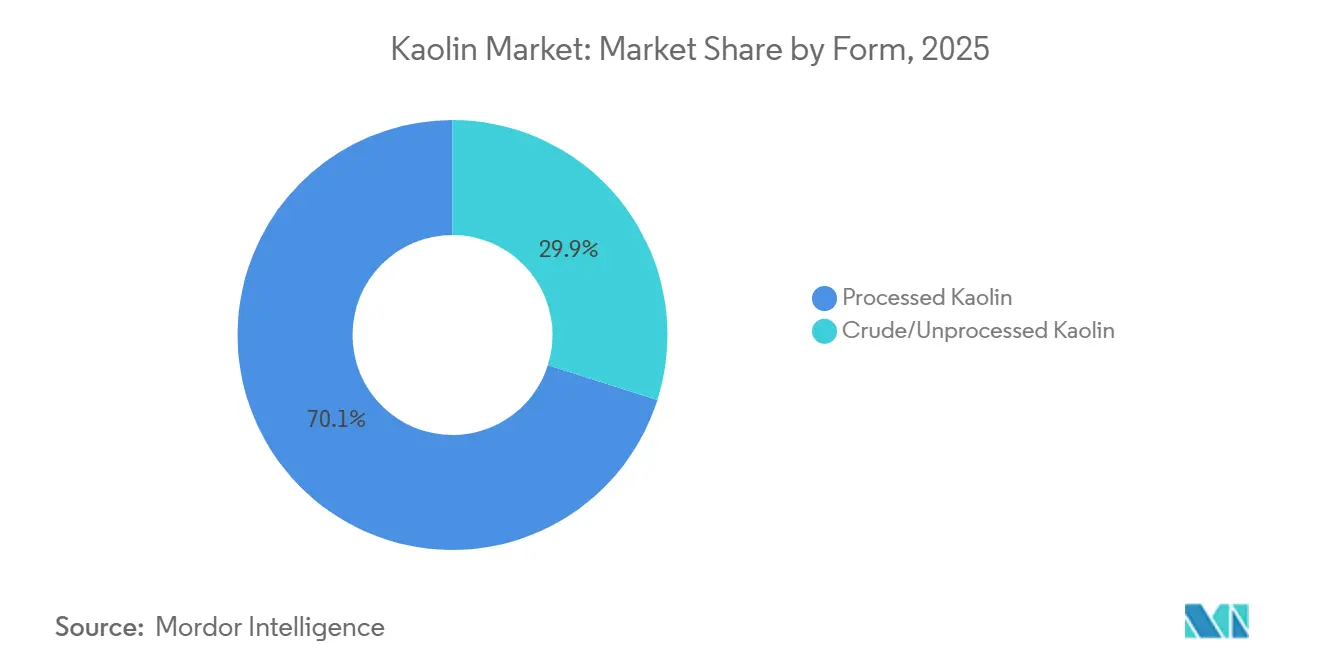

- Nach Form führte verarbeitetes Kaolin mit einem Kaolin-Marktanteil von 70,12 % im Jahr 2025, während rohes/unverarbeitetes Kaolin die schnellste prognostizierte CAGR von 4,89 % bis 2031 verzeichnete.

- Nach Güte entfiel auf hydratisiertes Kaolin ein Kaolin-Marktanteil von 55,45 % im Jahr 2025, und kalziniertes Kaolin entwickelt sich mit einer CAGR von 4,75 % im Zeitraum 2026–2031.

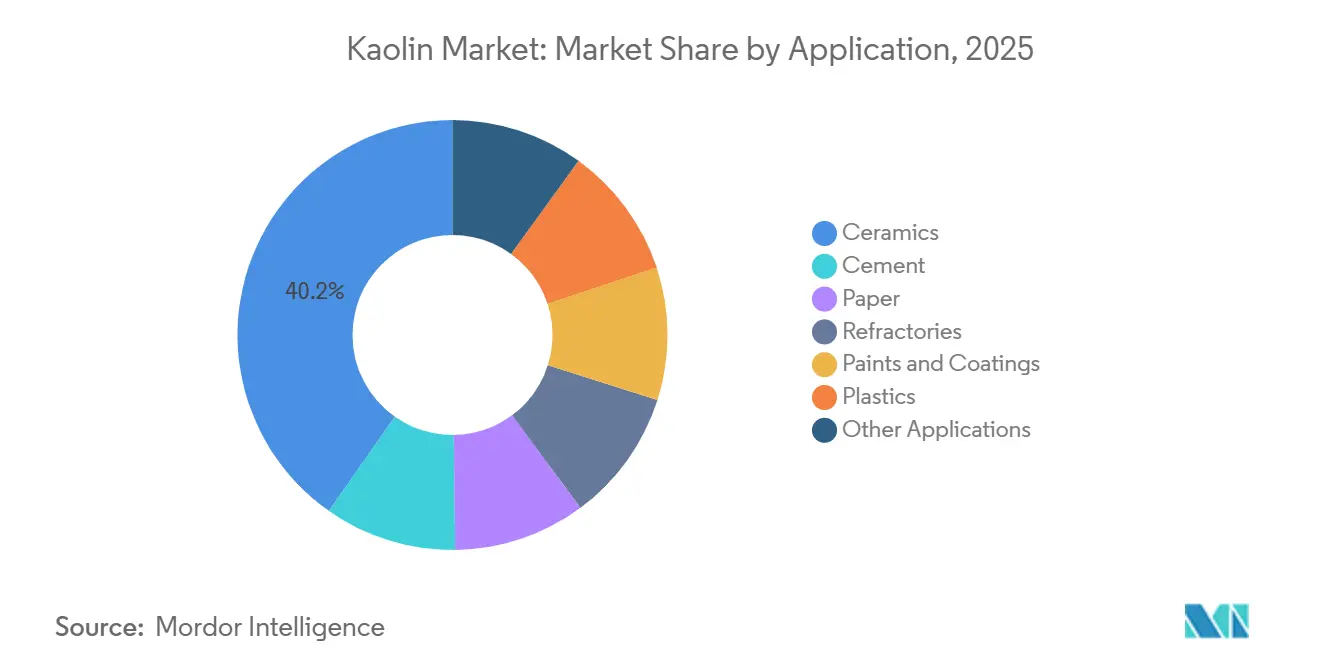

- Nach Anwendung hielt Keramik im Jahr 2025 einen Kaolin-Marktanteil von 40,23 % und soll bis 2031 mit einer CAGR von 4,97 % wachsen.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Kaolin-Marktanteil von 43,26 % und soll bis 2031 mit einer CAGR von 4,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kaolin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Boomende Sanitärkeramik- und Fliesenherstellung | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu hochglänzendem Verpackungspapier | +0.9% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Papier- und Kautschukindustrie | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Kosmetik- und Körperpflegeindustrie | +0.4% | Global, konzentriert in Asien-Pazifik, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von kalziniertem Kaolin in Li-Ionen-Batterietrennfolienbeschichtungen | +0.6% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Sanitärkeramik- und Fliesenherstellung

Chinas Fliesenproduktion übersteigt jährlich 5 Milliarden m² und verbraucht 12–15 Millionen Tonnen Kaolin, während Indiens Marsch in Richtung 3 Milliarden m² bis 2026 die inländische Nachfrage um weitere 1,5–2 Millionen Tonnen steigern könnte. Das Missverhältnis zwischen Indiens 8,3 Millionen Tonnen Rohförderung und lediglich 73.000 Tonnen Verarbeitungskapazität zwingt Fliesenhersteller dazu, hochglänzende Güten aus Malaysia und Indonesien zu importieren, was die Einstandskosten um 12–18 % erhöht. Indonesien und Vietnam bauen ihre Sanitärkeramikproduktion aus, um Großprojekte im Nahen Osten zu bedienen, darunter die Anforderungen von Saudi Vision 2030 für 8–10 Millionen Sanitäreinheiten. Premium-Vitreous-China-Linien benötigen Kaolin mit weniger als 1,5 % Fe₂O₃, was das regionale Angebot verknappt und die Spotpreise für Güten mit mehr als 90 % Helligkeit seit Anfang 2024 um 22–25 % in die Höhe treibt. Russlands eigene Verlagerung hin zur Importsubstitution hat zwischen 2019 und 2022 eine zusätzliche Kaolin-Nachfrage von 1 Million Tonnen erzeugt.

Verlagerung zu hochglänzendem Verpackungspapier

Die schrittweise Abschaffung von PFAS in lebensmittelberührenden Papieren veranlasst Papiermühlen, Mineralbeschichtungen für Barriereleistungen zu verstärken[1]U.S. Environmental Protection Agency, "PFAS-Fahrplan für Lebensmittelverpackungen," epa.gov . Kaolins plattenförmige Struktur verbessert die Bedruckbarkeit, aber digitaler Tintenstrahldruck macht mittlerweile 35–40 % des Verpackungsdruckvolumens aus und bevorzugt die höhere Deckkraft von Calciumcarbonat, was Kaolins Anteil im Jahr 2025 auf 50–55 % reduziert. Delaminiertes Kaolin, das lediglich 8–10 % des Gesamtvolumens ausmacht, erzielt Aufschläge von 15–20 % für Luxuspapiersorten, insbesondere in der Kosmetik- und Spirituosenverpackung. Hybride Kaolin-Carbonat-Mischungen haben die reinen Kaolin-Strichgewichte in US-amerikanischen und EU-Mühlen um etwa ein Drittel reduziert; neue asiatische Maschinen spezifizieren jedoch aufgrund spärlicher Carbonat-Lieferketten weiterhin kaolin-intensive Formulierungen.

Wachsende Nachfrage aus der Papier- und Kautschukindustrie

Die weltweite Reifenproduktion von 1,8 Milliarden Einheiten verarbeitet 3–4 Millionen Tonnen Kaolin, hauptsächlich als halbverstärkenden Füllstoff, der die Reiß- und Abriebfestigkeit verbessert, ohne die hohen Kosten von gefällter Kieselsäure zu verursachen. Elektrofahrzeugreifen enthalten mehr Kaolin, um Leichtbautrends bei Fahrzeugen auszugleichen. Indiens Reifensektor, der jährlich um 7–9 % wächst, bezieht von den inländischen Lieferanten Ashapura und 20 Microns, die bis zur Hälfte ihrer Kaolin-Produktion nach Südostasien exportieren. Spezialpapierqualitäten – Filtration, medizinische Verpackung – benötigen kalziniertes Kaolin für geringe Abrasivität und federn den Kaolin-Markt gegen den Rückgang von Grafikpapier in Europa und Nordamerika ab.

Rasche Einführung von kalziniertem Kaolin in Li-Ionen-Batterietrennfolienbeschichtungen

Keramikbeschichtete Trennfolien erhöhen die thermische Stabilität und blockieren Dendriten in Hochenergiezellen. Kalziniertes Kaolin kostet 800–1.200 USD pro Tonne gegenüber Aluminiumoxid bei 1.500–2.200 USD und bietet Gigafabriken einen günstigeren Weg zur Erfüllung der IEC-62660-Sicherheitsnormen. Anlagen in Polen, Michigan und Jiangsu qualifizieren 3–5 g/m²-Beschichtungen, die 50.000– Tonnen benötigen könnten. Halloysit aus Idaho befindet sich ebenfalls in Pilotversuchen, aber die Mengen bleiben unter 5.000 Tonnen pro Jahr.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Energieintensität und Kosteninflation bei der Kalzinierung | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltgenehmigungen für Bergbaustandorte | -0.4% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch hochdeckende Calciumcarbonate in Digitaldruckpapieren | -0.4% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energieintensität und Kosteninflation bei der Kalzinierung

Die Flashkalzinierung benötigt 1,2–1,5 MMBtu pro Tonne, was die Produzenten der Erdgasvolatilität aussetzt. Europas TTF-Preise lagen 2025 bei 35–45 EUR/MWh, gegenüber 15–20 EUR vor 2022, was Sibelco und Imerys dazu zwang, 15–20 % der Kapazität stillzulegen oder die Preise um 15–20 % zu erhöhen. Kohlenstoffkosten im Rahmen des EU-ETS fügen 10–15 EUR pro Tonne kalziniertem Kaolin hinzu. US-PPI-Daten zeigen, dass die Kaolin-Preise zwischen Dezember 2022 und September 2025 um 18,6 % gestiegen sind, da Versorgungsunternehmen Aufschläge weitergegeben haben. Kunden widersetzen sich weiteren Preiserhöhungen, was die teilweise Substitution durch Calciumcarbonat beschleunigt.

Strenge Umweltgenehmigungen für Bergbaustandorte

EPA-NPDES-Genehmigungen begrenzen den Gesamtschwebstoffgehalt auf 30 mg/L und Selen auf 5 µg/L, was pro US-amerikanischer Mine 5–10 Millionen USD für Kläranlagen und Umkehrosmosesysteme erfordert. EU-REACH verbietet Nonylphenolethoxylat-Dispergiermittel, was die Chemikalienkosten um 20–30 % erhöht und den Durchsatz um 5–8 % verringert. Brasiliens Amazonas-Vorkommen bleiben trotz 200–300 Millionen Tonnen Reserven aufgrund des Schutzes indigener Landrechte unerschlossen[2]Brasilianisches Institut für Umwelt, "Bergbauvorschriften für indigene Gebiete," ibama.gov.br . Genehmigungsverfahren erstrecken sich für US-amerikanische Neuerschließungen über 3–5 Jahre, was das Angebot verzögert und etablierten Marktteilnehmern zugute kommt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Verarbeitetes Kaolin erzielt Premiumpreise, da die Aufbereitung skaliert

Verarbeitetes Kaolin führte die Kaolin-Marktgröße mit einem Anteil von 70,12 % im Jahr 2025 an, während rohes/unverarbeitetes Kaolin mit einer schnelleren CAGR von 4,89 % bis 2031 expandiert. Indiens enorme Rohförderung von 8,3 Millionen Tonnen steht im Kontrast zur knappen inländischen Verarbeitung, was Fliesenhersteller dazu zwingt, Importaufschläge zu zahlen, und eine strukturelle Arbitrage innerhalb des Kaolin-Marktes verdeutlicht. Aufbereitungsinvestitionen von EICL und 20 Microns werden bis 2027 200.000–300.000 Tonnen verarbeitete Kapazität hinzufügen.

Verarbeitetes Kaolin erschließt Premium-Endanwendungen – Batterietrennfolien, hochglänzende Verpackungen, Kosmetika – da mehrstufige magnetische Trennung, Bleichen und Sprühtrocknung mehr als 85 % Helligkeit und weniger als 1 % Fe₂O₃ liefern. Rohes Kaolin dient minderwertigen Ziegeln, Zement und der Landwirtschaft, wird aber für die Rückwärtsintegration in Schwellenmärkten attraktiv, die Rohstoffsicherheit anstreben. Chinas Importe von ukrainischem und russischem Rohkaolin brachen nach den Sanktionen 2022 um 40–50 % ein, was die Handelsströme aus Australien und Indonesien umleitete und den regionalen Kaolin-Markt verknappt.

Nach Güte: Kalziniertes Kaolin gewinnt an Bedeutung, da Batterie- und Spezialanwendungen expandieren

Hydratisiertes Kaolin kontrollierte im Jahr 2025 noch immer 55,45 % des Kaolin-Marktanteils, aber kalziniertes Kaolin übertrifft diesen mit einer CAGR von 4,75 % dank Batterien und hochdeckenden Beschichtungen. Die Umwandlung von hydratisiertem zu kalziniertem Kaolin bei 1.000–1.100 °C entfernt gebundenes Wasser und erhöht die Helligkeit auf 90–95 %, was anspruchsvollen Farben und Li-Ionen-Trennfolien entspricht.

Delaminierte und oberflächenbehandelte Güten erzielen zweistellige Preisaufschläge für Luxusverpackungen und technische Kunststoffe. Europas Energieschock legte bis zu 20 % der Kalzinierungskapazität in 2024–2025 still und verlagerte das Kapazitätswachstum in Richtung US-Golf und Asien, wo Gas günstiger ist. IEC-62660-Batterienormen sollten die Durchdringung von kalziniertem Kaolin in Elektrofahrzeugzellen von 30–35 % im Jahr 2024 auf etwa 60–65 % bis 2027 steigern. Hydratisierte Güten stehen unter Margendruck durch Calciumcarbonat-Substitution in Digitaldruckpapieren, was Produzenten dazu veranlasst, Partikelgrößenkontrolle und Spezialbeschichtungen einzusetzen, um ihren Anteil im Kaolin-Markt zu verteidigen.

Nach Anwendung: Keramik führt, während Batterietrennfolienbeschichtungen entstehen

Keramik machte im Jahr 2025 40,23 % der Kaolin-Marktgröße aus und wird bis 2031 mit einer CAGR von 4,97 % wachsen. Asiens städtischer Ausbau untermauert diese Führungsposition, wobei Indien und China allein bis 2026 über 3 Milliarden m² Fliesenkapazität hinzufügen. Die Papiernachfrage geht zurück, da Grafikqualitäten schrumpfen, aber Spezialfiltrierung und medizinische Verpackung mildern den Rückgang.

Feuerfestmaterialien sind an die Stahlnachfrage geknüpft, insbesondere in China, wo die Mullit-Bildung für Hochöfen entscheidend ist. Farben substituieren kalziniertes Kaolin für teures Titandioxid und sparen 8–12 % bei den Formulierungskosten. Kunststoffe und Zementbeimischungen wachsen auf der Grundlage von Leichtbau und Grünbau-Vorschriften, während Kosmetika zunehmen, da Talk aus einigen Produktsortimenten ausscheidet. Batterietrennfolien werden bis 2031 voraussichtlich eine inkrementelle Nachfrage nach kalziniertem Kaolin hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Kaolin-Markt im Jahr 2025 mit 43,26 % und soll bis 2031 mit einer CAGR von 4,94 % expandieren. China verlagert sich hin zu hochreiner Sanitärkeramik und Hochleistungskeramik, was Helligkeitsaufschläge seit Anfang 2024 um 22–25 % in die Höhe treibt. Indien schließt seine Aufbereitungslücke durch 300.000 Tonnen neuer Kapazität bis 2027 und zielt darauf ab, Importaufschläge von 12–18 % zu reduzieren. Japan und Südkorea importieren hochreine Güten für elektronische Substrate und beziehen Angebot aus den USA und Australien.

In Nordamerika verankert der Georgia-Kaolingürtel das inländische Angebot und exportiert 1,6–1,8 Millionen Tonnen nach China, Mexiko und Japan. Die Gründung von KaMin LLC nach einer Ausgliederung im Wert von 1,43 Milliarden EUR unterstreicht Private-Equity-Wetten auf reife, aber cashreiche Vermögenswerte. Elektrofahrzeug-Batterieinvestitionen in Michigan und Tennessee werden die regionale Nachfrage nach kalziniertem Kaolin steigern. EPA-Abwasser- und Staubvorschriften fügen 5–10 Millionen USD Investitionskosten pro Mine hinzu, schaffen aber einen Schutzwall gegen neue Marktteilnehmer.

Europa steht vor Wettbewerbsherausforderungen, da Erdgaskosten und Kohlenstoffpreise die Kalzinierungswirtschaft belasten. Sibelcos Übernahme des Kaolin-Geschäfts von Quarzwerke GmbH im Jahr 2023 und Abwärmerückgewinnungsumrüstungen verdeutlichen eine Verlagerung hin zu Skalierung und Energieeffizienz. Südamerikas riesige Amazonas-Reserven bleiben aufgrund strenger Genehmigungsverfahren größtenteils unerschlossen, während der Nahe Osten und Afrika auf Importe angewiesen sind, da Saudi Vision 2030 den Bedarf an Sanitärkeramik steigert.

Wettbewerbslandschaft

Der Kaolin-Markt ist mäßig konzentriert; die fünf größten Akteure hielten 2025 zusammen etwa 45–50 % der verarbeiteten Kaolin-Kapazität. Imerys hat sich nach der Veräußerung von Performance Minerals Americas auf Spezialmineralien konzentriert, das zusammen mit Thiele nun als KaMin LLC gehandelt wird. Sibelco expandierte durch den Quarzwerke-Deal 2023 und festigte seinen europäischen Fußabdruck. 20 Microns, Ashapura und EICL skalieren in Indien mit Rückwärtsintegration von Fliesenkunden.

Indische Fliesen- und brasilianische Keramikhersteller verbessern ihre Aufbereitungskapazitäten, um die Gewinnmargen zu steigern, während US-amerikanische Exporteure Frachtvorteile nutzen, um in Mexiko und Asien zu expandieren. Spezialanwendungen, wie Halloysit aus Idaho für Trennfolien und Pharmazeutika sowie delaminierte Güten für Luxusverpackungen, verdeutlichen den Fokus des Marktes auf Nischensegmente. Technologieinvestitionen, darunter Abwärmerückgewinnungssysteme, die den Gasverbrauch um 15–20 % reduzieren, und Echtzeit-Partikelgrößenanalytik, die die Ausbeuten um 3–5 % verbessert, treiben die Wettbewerbsfähigkeit weiter voran. Die Einhaltung von Vorschriften wie ISO 14001, FDA-Zulassungen für indirekten Lebensmittelkontakt und IEC-Batterienormen schafft hohe Markteintrittsbarrieren, begünstigt etablierte Akteure und stärkt ihre Marktpositionen.

Führende Unternehmen der Kaolin-Branche

Imerys

Sibelco

Thiele Kaolin Company

KaMin LLC / CADAM

EICL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Zeotech sicherte sich eine Fünfjahresvereinbarung mit einem in China ansässigen globalen Handelsunternehmen für die Lieferung von Kaolin. Das Unternehmen unterzeichnete ein bindendes Term Sheet mit Jiangsu Mineral Sources International Trading Co, Limited, einem der größten globalen Händler von Kaolin, für die Lieferung von 950.000 Tonnen Direktversanderz (DSO) Kaolin-Produkten.

- Juli 2025: Green 360 Technologies startete einen 457-Tonnen-Massenkalzinierungsprozess von hochreinem Kaolin aus seinem Pittong-Betrieb in Victoria zur Herstellung von hochreaktivem Metakaolin als Ersatz für Portlandzement. Das kalzinierte Produkt, das aus Roherz und rückgewonnenen Aufbereitungsrückständen gewonnen wurde, wurde zur Prüfung durch Industrie- und Regierungspartner eingesandt.

Berichtsumfang des globalen Kaolin-Marktes

Kaolin ist ein geschichtetes Silikatmineral, das allgemein als Porzellanerde bekannt ist. Es ist ein weicher weißer Ton, der zur Herstellung einer breiten Palette von Produkten verwendet wird, darunter Papier, Kautschuk, Farbe und viele andere Produkte. Kaolin wird in gestrichenem Papier, Zahnpasta-Zusatzstoffen, Keramik, Lebensmittelzusatzstoffen, Medizin, Kosmetika usw. verwendet.

Der Kaolin-Markt ist nach Form, Güte, Anwendung und Geografie segmentiert. Nach Form ist der Markt in verarbeitetes Kaolin und rohes/unverarbeitetes Kaolin segmentiert. Nach Güte ist der Markt in hydratisiertes Kaolin, kalziniertes Kaolin, delaminiertes Kaolin und andere Güten segmentiert. Nach Anwendung ist der Markt in Keramik, Zement, Papier, Feuerfestmaterialien, Farben und Beschichtungen, Kunststoffe und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Kaolin in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Verarbeitetes Kaolin |

| Rohes/Unverarbeitetes Kaolin |

| Hydratisiertes Kaolin |

| Kalziniertes Kaolin |

| Delaminiertes Kaolin |

| Andere Güten |

| Keramik |

| Zement |

| Papier |

| Feuerfestmaterialien |

| Farben und Beschichtungen |

| Kunststoffe |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Verarbeitetes Kaolin | |

| Rohes/Unverarbeitetes Kaolin | ||

| Nach Güte | Hydratisiertes Kaolin | |

| Kalziniertes Kaolin | ||

| Delaminiertes Kaolin | ||

| Andere Güten | ||

| Nach Anwendung | Keramik | |

| Zement | ||

| Papier | ||

| Feuerfestmaterialien | ||

| Farben und Beschichtungen | ||

| Kunststoffe | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kaolin-Markt?

Der Kaolin-Markt umfasst im Jahr 2026 49,46 Millionen Tonnen und soll bis 2031 60,87 Millionen Tonnen erreichen, was einer CAGR von 4,24 % von 2026 bis 2031 entspricht.

Welche Region führt das Nachfragewachstum für Kaolin an?

Der asiatisch-pazifische Raum führt, angetrieben durch die Keramikexpansion in China, Indien, Indonesien und Vietnam, mit einer CAGR von 4,94 % bis 2031.

Warum gewinnt kalziniertes Kaolin in Batterien an Bedeutung?

Kalzinierte Güten verbessern die thermische Stabilität von Trennfolien zu geringeren Kosten als Aluminiumoxid, und Elektrofahrzeug-Gigafabriken könnten bis 2031 jährlich 50.000–80.000 Tonnen benötigen.

Was treibt Investitionen in die Aufbereitung in Indien an?

Eine Lücke zwischen 8,3 Millionen Tonnen Rohförderung und begrenzter Verarbeitungskapazität zwingt Fliesenhersteller zur Zahlung von Importaufschlägen; neue Anlagen zielen darauf ab, diese Lücke zu schließen.

Seite zuletzt aktualisiert am: