Marktgröße und Marktanteile für Düngemittelzusätze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

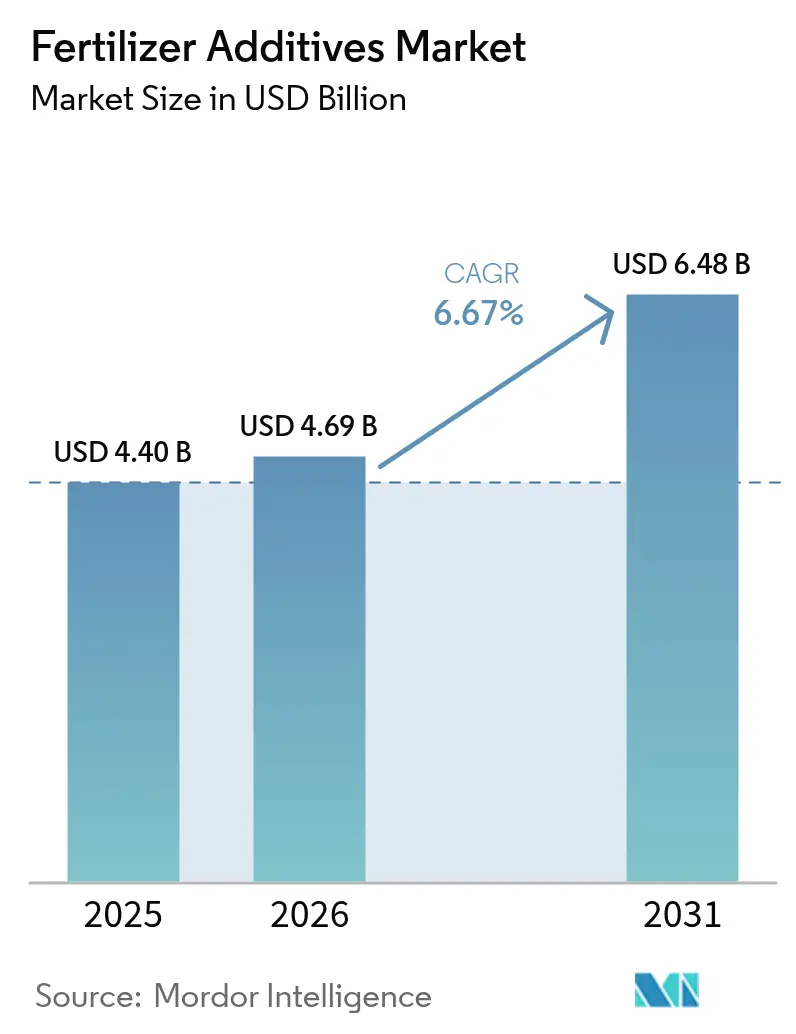

| Marktgröße (2026) | 4.69 Milliarden US-Dollar |

| Marktgröße (2031) | 6.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

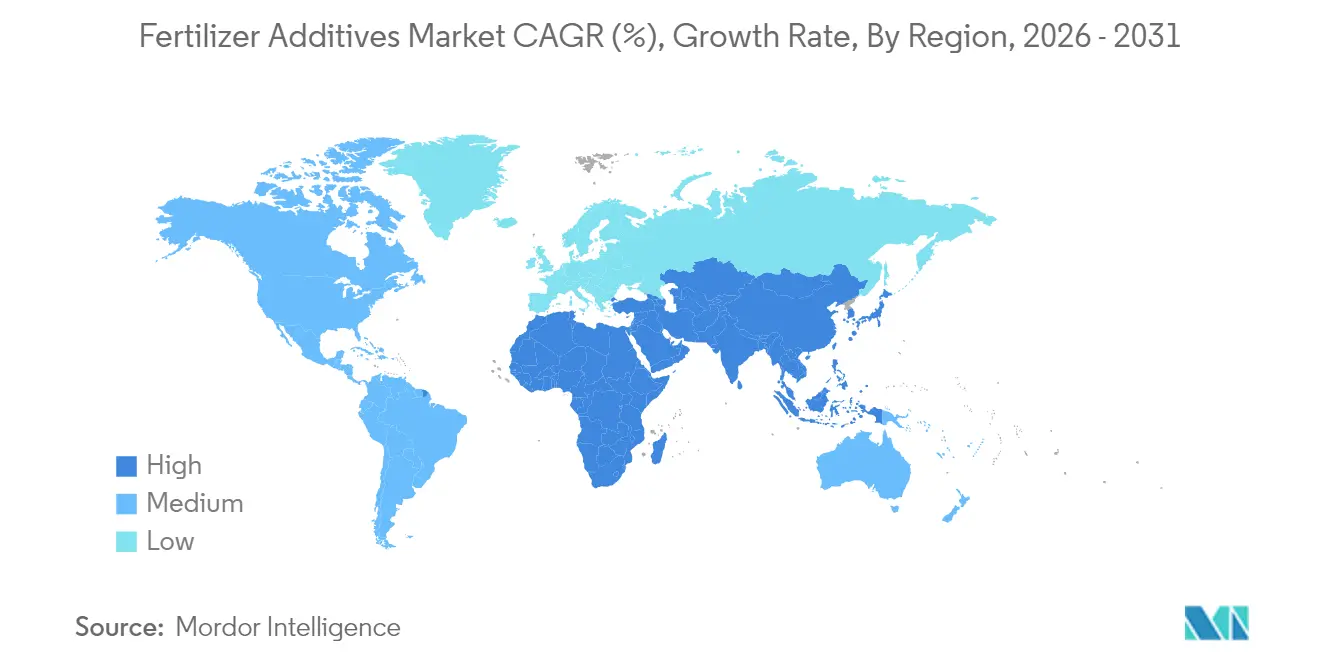

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

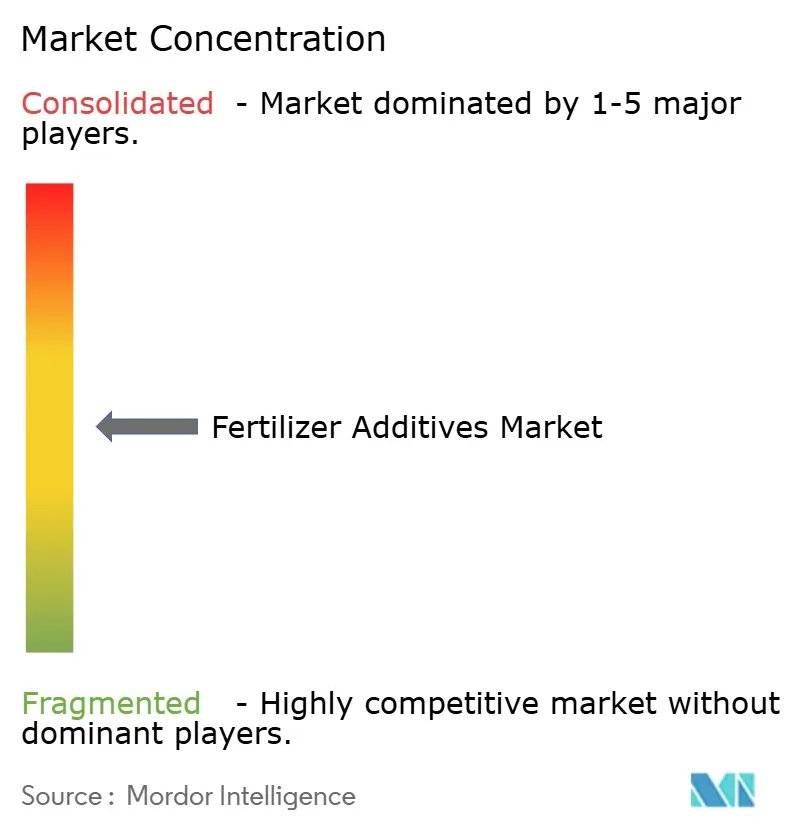

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Düngemittelzusätze von Mordor Intelligence

Die Marktgröße für Düngemittelzusätze wird im Jahr 2026 auf USD 4,69 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,40 Milliarden, mit Projektionen für 2031 von USD 6,48 Milliarden, was einem Wachstum von 6,67 % CAGR über 2026–2031 entspricht. Das Wachstum beruht auf strengeren Vorschriften zur Nährstoffnutzung, dem Aufschwung der Präzisionslandwirtschaft und steigenden Betriebsmittelkosten, die Landwirte dazu veranlassen, Zusätze einzusetzen, die jede eingesetzte Einheit Stickstoff oder Phosphat schützen. Produkte mit verbesserter Effizienz werden nun mit der Technologie variabler Ausbringungsmengen kombiniert, die bereits 37 % der US-amerikanischen Maisanbauflächen abdeckt und Mikrodosierungsgenauigkeit auf Felder und Bewässerungspivots gleichermaßen bringt. Asien-Pazifik liefert die Mengenbasis, Afrika liefert das Tempo, und beide Regionen sind auf Antibackmittel- und Beschichtungschemikalien angewiesen, um die Fließfähigkeit vom Werkstor bis zur Pflanzbox zu erhalten. Die Nachfrage entsteht auch rund um die kryogene Ammoniaklogistik, da sich Grünammoniak-Projekte vervielfachen und Mittel erfordern, die bei Lagertemperaturen von –33 °C aktiv bleiben. Die moderate Konzentration unter den Lieferanten lässt Raum für Innovatoren, die biologische Stabilisatoren, Biopolymerbeschichtungen und digitale Dosierungsunterstützung in einem einzigen Leistungspaket kombinieren.

Wichtigste Erkenntnisse des Berichts

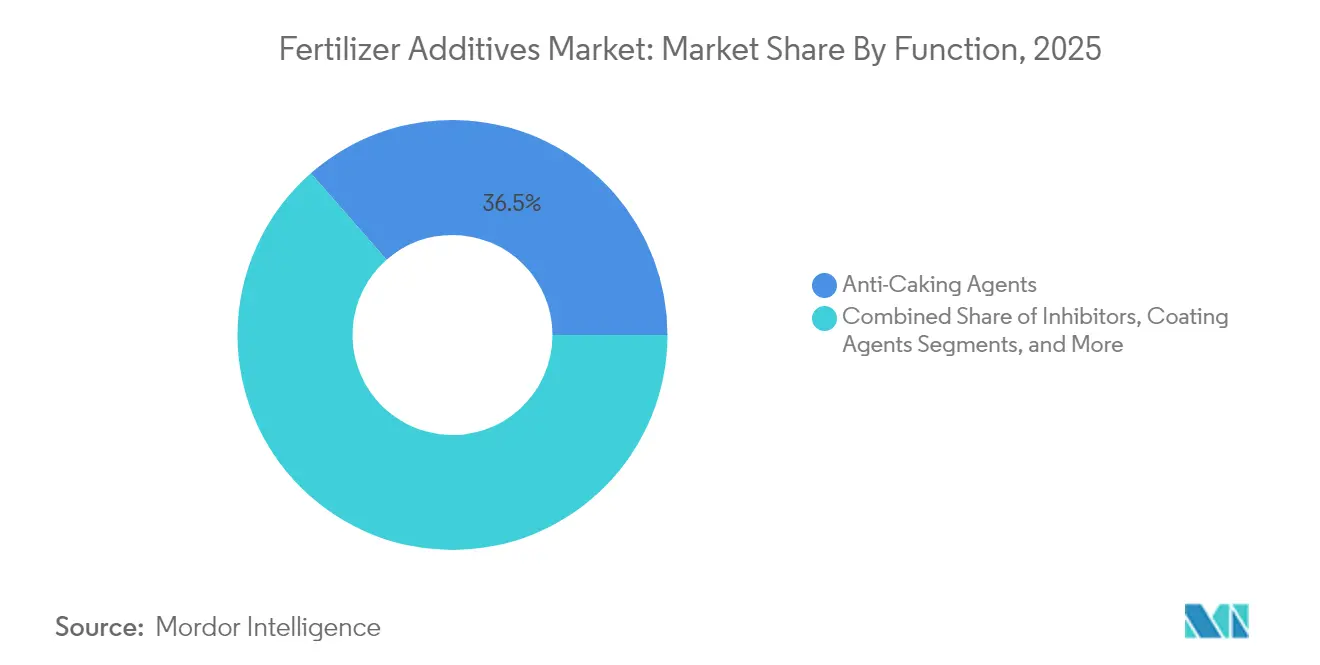

- Nach Funktion hielten Antibackmittel im Jahr 2025 einen Anteil von 36,45 % am Markt für Düngemittelzusätze, während Beschichtungsmittel bis 2031 mit einem CAGR von 9,32 % wachsen werden.

- Nach Form entfielen feste Zusätze im Jahr 2025 auf einen Anteil von 67,10 % an der Marktgröße für Düngemittelzusätze; flüssige Formate werden voraussichtlich mit einem CAGR von 7,98 % über 2026–2031 wachsen.

- Nach Anwendung erfasste Harnstoff im Jahr 2025 einen Anteil von 41,20 % am Markt für Düngemittelzusätze, während Ammoniumsulfat-Zusätze bis 2031 mit einem CAGR von 10,56 % steigen werden.

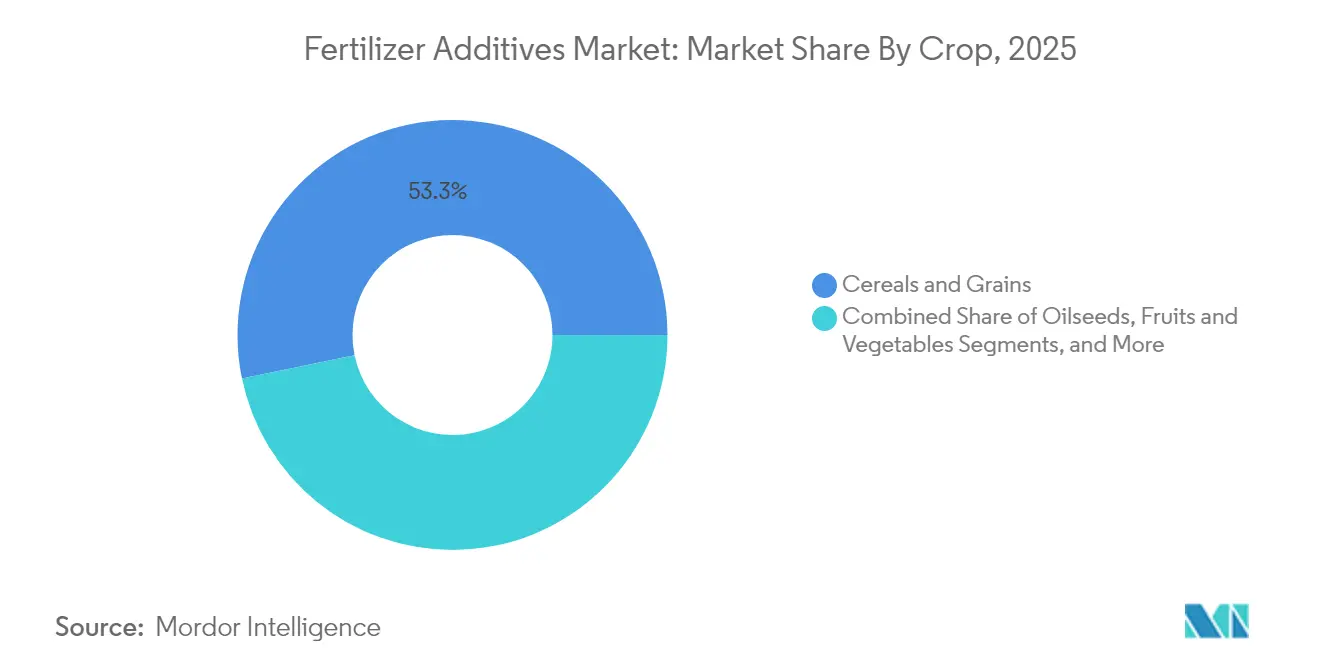

- Nach Kulturpflanze entfielen Getreide und Körner im Jahr 2025 auf einen Anteil von 53,25 % am Markt für Düngemittelzusätze; Obst und Gemüse werden voraussichtlich mit einem CAGR von 10,05 % über 2026–2031 wachsen.

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 38,40 %, während Afrika voraussichtlich den schnellsten CAGR von 10,02 % bis 2031 verzeichnen wird.

- Die fünf größten Lieferanten kontrollierten im Jahr 2024 36 % der weltweiten Umsätze, angeführt von Corteva mit 13 % und BASF mit 7 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Düngemittelzusätze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Düngemittelverbrauch in Regionen mit intensiver Landwirtschaft | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Düngemitteln mit verbesserter Effizienz | +1.8% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Verbesserung der Nährstoffnutzungseffizienz | +1.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung der Präzisionslandwirtschaft ermöglicht Mikrodosierung | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Kryogene kohlenstoffarme Ammoniaklogistik | +0.4% | Japan, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Bodenmikrobiom-freundliche Biopolymerbeschichtungen | +0.7% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Düngemittelverbrauch in Regionen mit intensiver Landwirtschaft

Die steigende Getreidenachfrage erhöht die Zusatzmengen in Zonen, die bereits mit maximaler Intensität bewirtschaftet werden. Der OECD-FAO-Ausblick sieht das globale Getreide bis 2032 bei 3,1 Milliarden Tonnen, größtenteils aus Asien und Afrika[2]Quelle: OECD und FAO, „Agrarausblick 2024–2033”, oecd.org . Zusätze verhindern Nährstoffverluste, die in feuchten, bewässerten Systemen zunehmen, und mehr als 5 Millionen Acres werden nun mit verbesserten Formulierungen betrieben, die die Verflüchtigung während der Fertigationsdüngung reduzieren. Landwirte, die Tropf- und Pivotbewässerungssysteme verwenden, erreichen eine Nährstoffnutzungseffizienz von nahezu 90 %, was die weitere Einführung von Antibackmittel- und Beschichtungschemikalien vorantreibt, die Mischungen bei hoher Luftfeuchtigkeit fließfähig halten. Kapitalzuflüsse in Richtung Ernährungssicherheit schaffen vorhersehbare langfristige Nachfragekurven für Zusatzlieferanten.

Nachfrage nach Düngemitteln mit verbesserter Effizienz (EEF)

Mehrwertdünger im Wert von USD 19,8 Milliarden vereinen Biostimulanzien, Inhibitoren und Beschichtungen mit kontrollierter Freisetzung in einzelnen Granulaten, die auf Zeitpunkt und Kulturpflanzenphase zugeschnitten sind. Ureaseinhibitoren wie NBPT senken Ammoniakemissionen um 54 %, wenn sie mit dem Duromide-Stabilisator kombiniert werden, und helfen Landwirten, proteinreicheres Getreide ohne zusätzliche Überfahrten zu erzielen. Die US-amerikanischen Biostimulanzienverkäufe werden sich bis 2026 auf USD 1,2 Milliarden verdreifachen und biologische Wirkstoffe in konventionelle Nährstoffprogramme einbetten. Polymerbeschichtete Varianten mit kontrollierter Freisetzung verengen die Lieferfenster weiter und drängen den Markt für Düngemittelzusätze in Richtung intelligenterer Mehrschichtfolien, die Angebot und Wurzelbedarf synchronisieren.

Regulatorischer Druck zur Verbesserung der Nährstoffnutzungseffizienz

Die Düngemittelverordnung der Europäischen Union (EU 2019/1009) vereinheitlicht Kennzeichnungs- und Sicherheitsvorschriften für alle Düngemittelkategorien und untersagt den Verkauf von Produkten, die nach früheren Vorschriften zugelassen wurden, was Neuformulierungen auf Basis kohlenstoffärmerer Inputs erzwingt. Die US-amerikanische Umweltschutzbehörde EPA verankert Schutzmaßnahmen für gefährdete Arten in der Pestizidregistrierung und lenkt Landwirte indirekt zu Formulierungen, die Stickstoffverluste und Abschwemmungen begrenzen. In viehintensiven Regionen werden Nitrifikationsinhibitoren wie Nitrapyrin in Güllemamagementvorschriften aufgenommen, um Lachgasemissionen zu reduzieren. Zusammengenommen beschleunigen diese Maßnahmen die Einführung von Zusätzen, die eine höhere Nährstoffnutzungseffizienz dokumentieren.

Kryogene kohlenstoffarme Ammoniaklogistik schafft neuen Bedarf an Antibackmitteln

Eine Pipeline von 180 Millionen Tonnen kohlenstoffarmer Ammoniakprojekte zielt auf die Inbetriebnahme bis 2035 ab und positioniert Ammoniak als Fracht für Energie und Düngemittel gleichermaßen. Japan strebt bis 2050 einen Einsatz von 20 Millionen Tonnen Ammoniak und Wasserstoff an und leitet Subventionen an Importterminals und Mitverbrennungsanlagen. Die Lagerung bei –33 °C lässt herkömmliche Antibackwachse brechen und regt die Forschung an elastomeren Mitteln an, die die Filmintegrität unter thermischem Schock aufrechterhalten[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Highlights zur Nutzung und zum Besitz von Farmcomputern”, usda.gov . Diese Nische stimuliert Zusatzhersteller, Produkte für maritime Kälteketten maßzuschneidern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für landwirtschaftliche Betriebsmittel | −0.8% | Global, Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Umweltvorschriften für Zusätze | −0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der petrochemischen Rohstoffe für Spezialtenside | −0.5% | Global, Schwerpunkt Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasches Aufkommen biologischer Substitute | −0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für landwirtschaftliche Betriebsmittel

Die Düngemittelpreise stiegen Anfang 2025 um 11 % und drückten die landwirtschaftlichen Margen, da die Getreidepreise hinterherhinken[4]Quelle: Weltbank, „Ausblick auf die Rohstoffmärkte April 2025”, worldbank.org. Geliefertes UAN28 erreichte USD 354 pro Tonne, DAP USD 765 und MAP USD 810, was Premium-Zusätze für finanziell angeschlagene Landwirte schwerer verkäuflich macht. Der Erschwinglichkeitsindex der Rabobank signalisiert das Risiko einer Nachfragezerstörung, insbesondere in den Stickstoff- und Phosphatkategorien, die bereits den Großteil der landwirtschaftlichen Ausgaben ausmachen. Kleinbauern in Afrika und Südasien stehen vor den härtesten Abwägungen und verschieben häufig Käufe von Produkten mit verbesserter Effizienz trotz nachgewiesener Amortisation.

Verschärfung der Umweltvorschriften für Zusätze

Die Europäische Chemikalienagentur möchte strengere Grenzwerte für die Exposition am Arbeitsplatz gegenüber amorphem Siliziumdioxid, einem Hauptbestandteil von Fließhilfsmitteln, einführen, was die Compliance-Kosten für Formulierer erhöht. Die Mikroplastikgesetzgebung drängt Hersteller polymerbeschichteter Granulate zu biologisch abbaubaren Folien und löst teure Neuformulierungsprogramme aus. Die langfristige Ökotoxizität synthetischer Nitrifikationsinhibitoren wird überprüft, und Vorsichtsverbote könnten etablierte Produktlinien im Markt für Düngemittelzusätze erschüttern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Dominanz der Antibackmittel inmitten von Beschichtungsinnovationen

Antibackmittelprodukte generierten im Jahr 2025 den größten Anteil am Markt für Düngemittelzusätze mit 36,45 % des Umsatzes. Diese Dominanz ergibt sich aus der wichtigen Rolle des Materials bei der Erhaltung des Partikelstroms während feuchter Versandsaisons und langer Lagerhausaufenthalte. Fettaminmischungen und tensidreduzierte Systeme übertreffen nun frühe Biowachse, indem sie dünnere, flexiblere Filme erzeugen, die der Kompression in Eisenbahnwaggons standhalten. Beschichtungsmittel tragen jedoch die Wachstumskrone mit einem CAGR von 9,32 %, angetrieben durch Polymer- und Biopolymerfolien, die die Freisetzung über Zeiträume von 45 bis 90 Tagen dosieren. Diese beiden Marktführer zeigen, wie Zuverlässigkeit und Nährstofftiming gemeinsam Kaufentscheidungen beeinflussen.

Auch Kategorien der zweiten Reihe entwickeln sich weiter. Inhibitoren beantworten regulatorische Forderungen zur Reduzierung von Lachgas, und Granulierungshilfsmittel gewinnen Anhänger bei Präzisionsapplikatoren, die enge Partikeltoleranzen erfordern. Aufkommende Hybridprodukte vereinen Antibackmittel-, Inhibitor- und Beschichtungsfunktionen in einzelnen Zusätzen, die die Einschlussraten senken und Lieferketten vereinfachen. Korrosionsschutzlösungen kommen in flüssigen Düngemitteln zum Einsatz, während Entstaubungsmittel dort an Dynamik gewinnen, wo sich die Standards für die Exposition der Arbeitnehmer verschärfen. Der Markt für Düngemittelzusätze tendiert weiterhin zu Mehrzweckchemikalien, die mehrere Problempunkte mit einer einzigen Dosis lösen können.

Nach Form: Solide Grundlage mit flüssigem Wachstum

Granuläre Nährstoffmischungen halten Feststoffe an der Spitze, was 67,10 % der Umsätze und stetige Cashflows für talkbasierte Konditioniermittel, Wachse und Fettaminpulver bedeutet. Bulk-Terminals und Schiffsbetreiber verlassen sich auf feste Antibackmittel, um Schüttgut fließfähig zu halten. Flüssigkeiten sind zwar kleiner, aber die Aufsteiger, mit einem CAGR von 7,98 %, der den steigenden Fertigationsanbauflächen und der Einführung von Drohnensprühgeräten entspricht. Flüssige Dispersionen lösen sich schnell in Vorratstanks auf und ermöglichen die Inline-Injektion mit variablen Raten, die Ertragslandkarten entsprechen.

Mikroverkapselte Formate liegen zwischen den beiden Polen. Sie schützen Wirkstoffe, verzögern die Freisetzung und erfüllen bevorstehende Mikroplastikvorschriften mit kompostierbaren Hüllen aus Polymilchsäure oder Stärke. Millikens Vorstoß in die Mikrokapselung veranschaulicht die Kapitalverlagerung hin zu Lieferwegen der nächsten Generation. Im Markt für Düngemittelzusätze konvergieren die Darreichungsformen; einige Lieferanten bieten nun Kits an, die sowohl flüssige Saatgutbeizung als auch begleitende Trockenbeschichtung für Kopfdüngungsdurchgänge umfassen und eine konsistente Nährstoffkontrolle über die gesamte Saison gewährleisten.

Nach Anwendung: Harnstoffführerschaft mit Spezialwachstum

Der Harnstoffanteil von 41,20 % der Gesamtnachfrage verankert den Marktanteil für Düngemittelzusätze aufgrund seiner niedrigen Kosten und hohen Stickstoffdichte. Leider verflüchtigt sich Harnstoff auch schnell. NBPT und andere Ureaseinhibitoren bleiben daher Eckpfeiler vieler Zusatzportfolios, oft gepaart mit dünnen Polymerhüllen, die die Stickstoffverfügbarkeit über drei Wochen hinaus verlängern. Spezialnischen entstehen bei Ammoniumsulfat, das einen CAGR von 10,56 % erzielt, angetrieben durch präzisionsgesteuerte Schwefelprogramme für Ölsaaten und Gartenbau.

DAP und MAP sind auf Feuchtigkeitssperren angewiesen, die verhindern, dass Phosphatkuchen bei tropischer Lagerung entstehen. Ammoniumnitratbeschichtungen müssen eine Doppelfunktion erfüllen – Verbacken verhindern und dennoch die Sicherheitsklassifizierungen für Explosivstoffe nicht verändern. Tripelsuperphosphat und Kaliummischungen setzen auf Staubunterdrückungsmittel, um Förderbandbeschäftigte zu schützen und Mikronährstoffbeschichtungen intakt zu halten. Jedes Substrat erfordert ein anderes Zusatzrezept, was Lieferanten dazu veranlasst, modulare Produktlinien zu entwickeln, die vor Ort angepasst werden können.

Nach Kulturpflanze: Getreidedominanz mit gartenbaulicher Expansion

Getreide und Körner machen 53,25 % des Zusatzverbrauchs aus, da sie den größten Teil der Anbauflächen belegen und Stickstoff und Phosphat in industriellem Maßstab verbrauchen. Optimierte NPK-Regime steigern den Getreideertrag um mehr als 55 %, eine Zahl, die unterstreicht, warum Fließfähigkeit und Inhibitoreffizienz im Mittelpunkt der Landwirtschaftsbudgets stehen. Anwender in diesem Segment tendieren zu Beschichtungen, die langsame Freisetzung und Entstaubung in einem Durchgang kombinieren.

Obst und Gemüse wachsen mit einem CAGR von 10,05 %, da ihr höherer Marktpreis Premium-Inputs wie Nanochelate und Hydrogele rechtfertigt, die Wurzelzonen mit minutiöser Präzision ansprechen. Ölsaaten erfordern eine Bor- und Schwefelbalancierung, was Mikronährstoffzusätze schneller vorantreibt als allgemeine Stickstoffstabilisatoren. Rasen und Zierpflanzen sind auf polymerbeschichtete Prills angewiesen, die über 90 Tage hinweg schrittweise düngen, was die Mähfrequenz und die Arbeitskosten senkt. Die Kulturpflanzenspezifität wird den Markt für Düngemittelzusätze agil halten, da Lieferanten darum wetteifern, SKUs nach Ware und Region anzupassen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 die Umsatzführerschaft mit 38,40 % dank dichter Kleinbetriebe in China und Indien, die zusammen fast 3 Milliarden Menschen versorgen. Inländische Zusatzlinien profitieren von Chinas vorübergehenden Phosphatexportbeschränkungen, die das Angebot in lokale Kanäle umleiten und die Importabhängigkeit dämpfen. Indiens Chemiesektor ist auf dem Weg, bis 2025 USD 50 Milliarden an Spezialumsätzen zu erreichen, unterstützt durch die Digitale Agrarmission, die Bodenlabore und Sensoren auf dem Betrieb finanziert. Innerhalb der Marktgröße für Düngemittelzusätze nutzen inländische Produzenten integrierte Lieferketten, um die Lieferkosten trotz volatiler Frachtmärkte niedrig zu halten.

Afrika verzeichnet den schnellsten CAGR von 10,02 %, da Regierungen und privates Kapital Mittel in neue Produktionszentren investieren. Der Verbrauch wird bis zum Ende des Jahrzehnts von 7,6 Millionen auf 13,6 Millionen Tonnen Nährstoffe steigen, angeführt von Nigerias 1,5-Millionen-Tonnen-Anlage und Indoramas 2,8-Millionen-Tonnen-Erweiterung. Allein Westafrika könnte bis 2030 4,6 Millionen Tonnen überschreiten. Die Einführung steht noch vor Hindernissen auf der letzten Meile wie Kosten für abgepackte Produkte und Finanzierungslücken im ländlichen Raum, aber Zusatzlieferanten sehen Spielraum, Fließhilfsmittel mit Landwirtschaftsschulungen zu bündeln, um die Akzeptanz zu steigern.

Nordamerika und Europa verzeichnen reifes, aber innovatives Wachstum mit einem CAGR von 5,05 % bzw. 4,38 %. Die Präzisionslandwirtschaft untermauert den größten Teil der inkrementellen Nachfrage; 28 % der britischen Betriebe passen Düngemittelpläne mithilfe von Hülsenfruchtrotationen an, um Stickstoff zu binden und den synthetischen Einsatz zu begrenzen. Der CO₂-Grenzausgleichsmechanismus der EU, der 2026 in Kraft tritt, wird Düngemittelimporteure verpflichten, den eingebetteten Kohlenstoff offenzulegen, was lokale emissionsarme Formulierungen begünstigt. Auf beiden Kontinenten gewinnen biologische Alternativen Marktanteile, doch chemische Beschichtungen bleiben bestehen, da ihre Leistungsdaten unter kälteren Klimabedingungen und engen Pflanzfenstern robust bleiben.

Wettbewerbslandschaft

Der Markt für Düngemittelzusätze bleibt mäßig konzentriert, wobei die fünf größten Unternehmen 36 % des Umsatzes von 2024 auf sich vereinen. Corteva Agriscience führt mit 13 %, gestützt durch Stickstoffstabilisatoren, die direkt in seine Saatgut- und Pflanzenschutzplattformen integriert werden. BASF folgt mit 7 % und nutzt einen globalen Produktionsstandort sowie ein breites Antibackmittel- und Beschichtungsportfolio, auch wenn das Unternehmen einen Börsengang seiner Agrosparte erwägt, um den strategischen Fokus zu schärfen. Arkemas ArrMaz-Einheit und KAO Corporation erfassen jeweils 6 %, erstere durch Spezialtenside und letztere durch proprietäre Fettaminchemikalien, die in fortschrittlichen Beschichtungen eingesetzt werden. Clariant rundet die Spitzengruppe mit 4 % ab und liefert hochreine Tenside, die die Fließfähigkeit verbessern und Staub beim Schüttgutumschlag reduzieren.

Die Strategie neigt sich nun in Richtung Nachhaltigkeit und geografische Diversifizierung. Corteva hat seinen biologischen Bereich mit den Übernahmen von Symborg und Stoller ausgebaut und positioniert sich, um lebende Impfstoffe mit chemischen Stabilisatoren zu bündeln. BASF lenkt Forschung und Entwicklung in biologisch abbaubare Folien, die europäische Mikroplastikvorschriften erfüllen, während Arkema grüne Tenside für die Ammoniaklogistik bei niedrigen Temperaturen anpasst. KAO verfeinert Fettaminmischungen, um die Beschichtungseffizienz bei niedrigeren Einschlussraten zu steigern, und Clariant erprobt zuckerbasierte Staubunterdrückungsmittel für wärmere, feuchtigkeitsreiche Lieferketten. ICL Group, obwohl außerhalb der Top Fünf, unterstreicht den Trend durch den Kauf von Nitro 1000 und die Einführung biologischer Stickstoffbindungsprodukte in Brasilien.

Chancen in weißen Flecken bestehen, da 64 % des Marktes für mittelständische und aufstrebende Marktteilnehmer offen bleiben. Die Nachfrage nach Antibackmitteln, die kryogene Lagerung bei –33 °C überstehen, und nach mikroverkapselten Zusätzen, die auf Drohnensprühung und Fertigation abgestimmt sind, wächst. Patentanmeldungen konzentrieren sich auf Biopolymerbeschichtungen und Matrizen mit kontrollierter Freisetzung; Evonik's Arbeit an Siliziumdioxidträgern für lebende Bakterien unterstreicht die Verbindung von chemischen und biologischen Technologien. Lieferanten, die Feldleistung, Umweltkonformität und skalierbare Produktion nachweisen können, sind am besten positioniert, um Marktanteile zu gewinnen, da sich Vorschriften verschärfen und Landwirte Präzisionswerkzeuge in zunehmendem Tempo einführen.

Marktführer für Düngemittelzusätze

BASF SE

Corteva Agriscience

Clariant International Ltd

KAO Corporation

Koch Agronomic Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Europäische Chemikalienagentur (ECHA) schlug strengere Vorschriften für Siliziumdioxid (SiO₂)-Verbindungen vor, die in Düngemittelzusätzen weit verbreitet sind, und führte Grenzwerte für die Exposition am Arbeitsplatz sowie Beschränkungen für Verbraucherproduktanwendungen ein, was Antibackmittel- und Beschichtungsmittelformulierungen in der gesamten Branche betrifft.

- März 2025: OCI N.V. schloss die Veräußerung ab und erzielte Barerlöse von über USD 6,2 Milliarden, während es sich auf die Produktion von kohlenstoffärmerem Ammoniak mit der Texas Blue Clean Ammonia-Anlage konzentrierte, die für den Produktionsstart 2025 vorgesehen ist, und neue Anforderungen an spezialisierte Antibackmittel schuf, die kryogene Lagerbedingungen bewältigen können.

- Dezember 2024: Saudi-Arabien startete eine wichtige Initiative für Agrartechnologie unter Verwendung kohlenstoffangereicherter Kompostzusätze zur Verbesserung der Bodenfruchtbarkeit und Wasserretention und positionierte das Land als potenziellen Exporteur sowohl von organischen Zusatzprodukten als auch von Technologie zur Bekämpfung der Wüstenbildung.

- Oktober 2024: Coromandel International kündigte Expansionspläne und die Einrichtung neuer Anlagen an, um die Produktionskapazität für Düngemittelzusätze in Indien zu erhöhen, mit dem Ziel, die Herstellungskapazitäten für Antibackmittel und Beschichtungsmittel zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Düngemitteladditive als alle Spezialverbindungen, wie z. B. Antibackmittel, Granulierungshilfsmittel, Beschichtungen, Urease- oder Nitrifikationsinhibitoren und Entstaubungsmittel, die absichtlich mit konventionellen N-, P-, K-Düngemitteln gemischt werden, um die Nährstoffstabilität, Lagerung oder Feldleistung zu verbessern.

Produkte, die ausschließlich als Bodenverbesserungsmittel fungieren, Katalysatoren, die in Ammoniakwerken eingesetzt werden, oder agrochemische Hilfsstoffe, die nicht in fertige Düngemittel eingemischt werden, fallen nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Funktion

- Inhibitoren

- Beschichtungsmittel

- Granulierungshilfsmittel

- Antibackmittel

- Entstaubungsmittel

- Korrosionsinhibitoren

- Antischaummittel

- Weitere Nischenfunktionen

- Nach Form

- Fest

- Flüssig

- Mikroverkapselt

- Nach Anwendung

- Harnstoff

- Ammoniumnitrat

- Diammoniumphosphat (DAP)

- Monoammoniumphosphat (MAP)

- Ammoniumsulfat

- Tripelsuperphosphat (TSP)

- Kaliummischungen

- Weitere Spezialdüngemittel

- Nach Kulturpflanze

- Getreide und Körner

- Ölsaaten

- Obst und Gemüse

- Rasen und Zierpflanzen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Desk-Findings zu untermauern, haben wir mit Agronomen in Brasilien, Indien, den Vereinigten Staaten und Frankreich, Distributoren, die Bulk-NPK mischen, sowie Beschaffungsleitern großer Plantagen gesprochen. Diese Interviews halfen uns, Inhibitor-Penetrationsraten, typische Dosierungen pro Tonne und aufkommende Preisstaffeln zu verifizieren, wodurch wir Informationslücken schließen und vorläufige Annahmen anpassen konnten.

Desk Research

Wir begannen damit, grundlegende Angebots-, Nachfrage- und Handelssignale aus offenen Datendiensten wie FAOSTAT, USDA-ERS, Eurostat COMEXT und der International Fertilizer Association zu extrahieren, die Nährstoffanwendungsraten und regionale Anbaumuster beschreiben. Zusätzliche Perspektiven lieferten Grundsatzdokumente zur Düngemitteleffizienz von UNEP und der EU-Düngemittelverordnung sowie Erkenntnisse aus 10-K-Berichten und Investorenpräsentationen von Unternehmen, die durchschnittliche Verkaufspreise und Trends bei der Additivadoption offenbaren. Unsere Analysten zogen außerdem D&B Hoovers für Produzenten-Finanzdaten und Dow Jones Factiva für aktuelle Werksexpansionen heran. Die aufgeführten Quellen veranschaulichen die Breite der Desk-Arbeit; viele weitere Repositorien wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion des globalen Düngemittelpools unter Verwendung länderspezifischer Nährstoffanwendungsmengen, die anschließend durch durchschnittliche Additivlastfaktoren nach Nährstofftyp gefiltert werden. Die Ergebnisse werden mit einem selektiven Bottom-up-Rollup der Lieferungen großer Mischer und stichprobenartigen ASP × Volumen-Berechnungen gegengeprüft, bevor kleinere Lücken durch Kanalprüfungen geschlossen werden. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören: 1) regionale Stickstoffanwendungsintensität, 2) Anteil der in feuchten Lagern gelagerten Düngemittel, 3) regulatorische Obergrenzen für die Ammoniakverflüchtigung, 4) durchschnittliche Betriebsgröße mit Einfluss auf die Bulk-Blend-Nutzung und 5) Inhibitor-Preisaufschlag gegenüber Harnstoff. Prognosen verwenden multivariate Regression, die diese Variablen mit der Ausweitung von Anbauflächen und Rohstoffpreisaussichten verknüpft, um die Nachfrage bis 2030 zu projizieren.

Datenvalidierung & Aktualisierungszyklus

Unser Team unterzieht die Ergebnisse Varianzprüfungen anhand historischer Handelsströme und Statista-Schnappschüssen von Additivwerten vor der Überprüfung auf Senior-Ebene. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie z. B. die Inbetriebnahme einer großen Antibackmittelanlage, die Ausgangsbasis verschieben.

Warum Mordors Basiswert für Düngemitteladditive Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab; Marktwerte hängen von Abgrenzungsentscheidungen, Preisgrundlagen und dem Aktualisierungsrhythmus ab.

Zu den wesentlichen Treibern von Abweichungen gehören, ob Beschichtungen und Inhibitoren zusammen gebündelt werden, wie aggressiv eine künftige ASP-Kompression angenommen wird und welches Währungsjahr angewendet wird. Mordor-Analysten berichten den vollständig gemischten Additivwert am Distributortor in konstanten US-Dollar von 2025, während andere möglicherweise Definitionen auf Werks- oder Hofebene vermischen oder ältere Wechselkurse verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 4,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,50 Mrd. (2024) | Global Consultancy A | Schließt Beschichtungen aus; wendet Hoftor-Preise an |

| USD 2,99 Mrd. (2023) | Trade Journal B | Verwendet ältere Wechselkurse und begrenzte geografische Abdeckung |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Abgrenzungsauswahl, zeitnahe Währungsnormalisierung und Dual-Path-Modellierung Entscheidungsträgern eine transparente, ausgewogene Ausgangsbasis bieten, auf die sie sich bei der Planung von Kapazitäten oder Beschaffungsstrategien zuverlässig beziehen können.

Im Bericht beantwortete Schlüsselfragen

Was sind Düngemittelzusätze und warum sind sie wichtig?

Düngemittelzusätze sind spezialisierte Verbindungen wie Antibackmittel, Beschichtungen und Inhibitoren, die die Lagerstabilität, Handhabung und Nährstoffabgabe verbessern; der Markt für Düngemittelzusätze erreichte im Jahr 2026 USD 4,69 Milliarden, was ihren Wert bei der Steigerung der Nährstoffnutzungseffizienz unterstreicht.

Welches Funktionssegment führt derzeit den Markt für Düngemittelzusätze an?

Antibackmittel halten den Spitzenplatz mit einem Umsatzanteil von 36,45 % im Jahr 2025, obwohl Beschichtungsmittel voraussichtlich am schnellsten mit einem CAGR von 9,32 % bis 2031 wachsen werden.

Welche Region zeigt die stärksten Wachstumsaussichten für Düngemittelzusätze?

Afrika wird voraussichtlich bis 2031 einen CAGR von 10,02 % verzeichnen, da der Verbrauch von 7,6 Millionen auf 13,6 Millionen Tonnen steigt, unterstützt durch neue Produktionszentren und staatliche Förderung.

Wie gestalten Vorschriften die Produktentwicklung neu?

Vorschriften wie die Düngemittelverordnung der Europäischen Union (EU 2019/1009) und der CO₂-Grenzausgleichsmechanismus drängen Lieferanten dazu, kohlenstoffarme, biologisch abbaubare Formulierungen zu entwickeln, die dennoch die Leistungsziele erfüllen.

Welche Wettbewerbsdynamiken prägen den Markt für Düngemittelzusätze?

Der Markt ist mäßig konzentriert; fünf Lieferanten kontrollieren 36 % des Umsatzes, doch kleinere Innovatoren gedeihen, indem sie sich auf Biopolymerfolien, mikroverkapselte Wirkstoffe und kryogene Ammoniaklösungen konzentrieren.

Was ist die größte Herausforderung für die kurzfristige Nachfrage?

Steigende Düngemittelpreise, die Anfang 2025 um 11 % gestiegen sind, belasten die landwirtschaftlichen Budgets und könnten die Einführung von Premium-Zusatztechnologien verzögern, insbesondere bei Kleinbauern in Entwicklungsregionen.

Seite zuletzt aktualisiert am: