Marktgröße und Marktanteil für injizierbare Polynukleotide

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

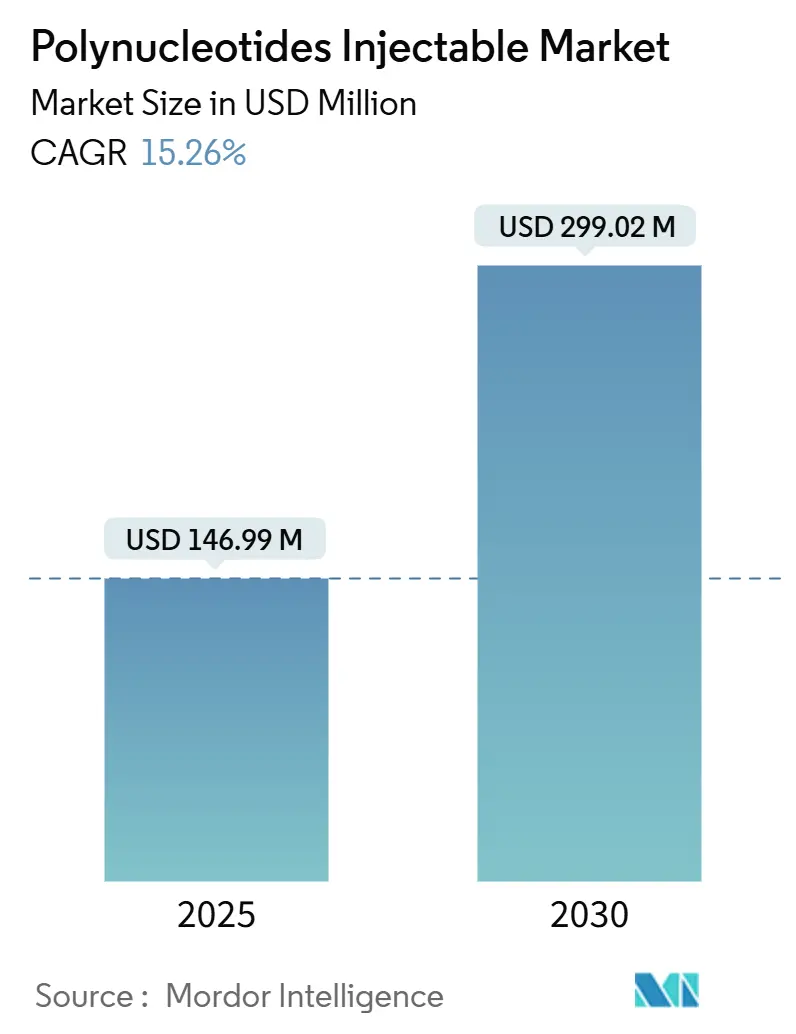

| Marktgröße (2025) | 146.99 Millionen US-Dollar |

| Marktgröße (2030) | 299.02 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für injizierbare Polynukleotide von Mordor Intelligence

Die aktuelle Marktgröße für injizierbare Polynukleotide beläuft sich im Jahr 2025 auf 146,99 Millionen USD und wird bis 2030 voraussichtlich auf 299,02 Millionen USD ansteigen, was einer soliden CAGR von 15,26 % über den Prognosezeitraum entspricht. Diese Entwicklung wird durch zunehmende klinische Belege gestützt, dass Polynukleotide die Kollagensynthese stimulieren, die Gewebereparatur beschleunigen und Entzündungsreaktionen durch die Aktivierung des Adenosin-A2A-Rezeptors dämpfen.[1]Luiza Pitassi, „Polynukleotide in der Hautregeneration: Targeting des Adenosin-A2A-Rezeptors und des Salvage-Stoffwechselwegs”, Dermatologic Surgery, nature.comStarke Verbraucherakzeptanz minimal-invasiver Eingriffe, zunehmende veterinärmedizinische Nutzung sowie Produktionsfortschritte, die die Reinheit steigern und die Kosten senken, tragen allesamt zur rasanten Expansion des Marktes für injizierbare Polynukleotide bei. Die Wettbewerbsintensität nimmt zu, da etablierte Ästhetikspezialisten mit Biotech-Neueinsteigern konkurrieren, die synthetische oder rekombinante DNA-Plattformen verfolgen, welche Nachhaltigkeits- und Allergenitätsbedenken adressieren.[2]Doobyeong Chae, „Mikrobiell gewonnenes Polydesoxyribonukleotid: Eine nachhaltige Alternative”, Current Issues in Molecular Biology, mdpi.com Zu den Hemmnissen zählen Premiumpreise, uneinheitliche Erstattungsregelungen und etablierte Hyaluronsäure-Füller; dennoch senken Produktivitätssteigerungen in GMP-Anlagen (Gute Herstellungspraxis) die Stückkosten und erleichtern die regulatorische Prüfung. Die Geografie prägt die Nachfrage zusätzlich: Nordamerika verfügt über eine etablierte ästhetische Infrastruktur, der asiatisch-pazifische Raum verzeichnet die höchsten Eingriffszahlen, und Europa verbindet klinische Kompetenz mit Nachhaltigkeitsanforderungen – jede Region stärkt ihren Anteil am Markt für injizierbare Polynukleotide.

Wichtigste Erkenntnisse des Berichts

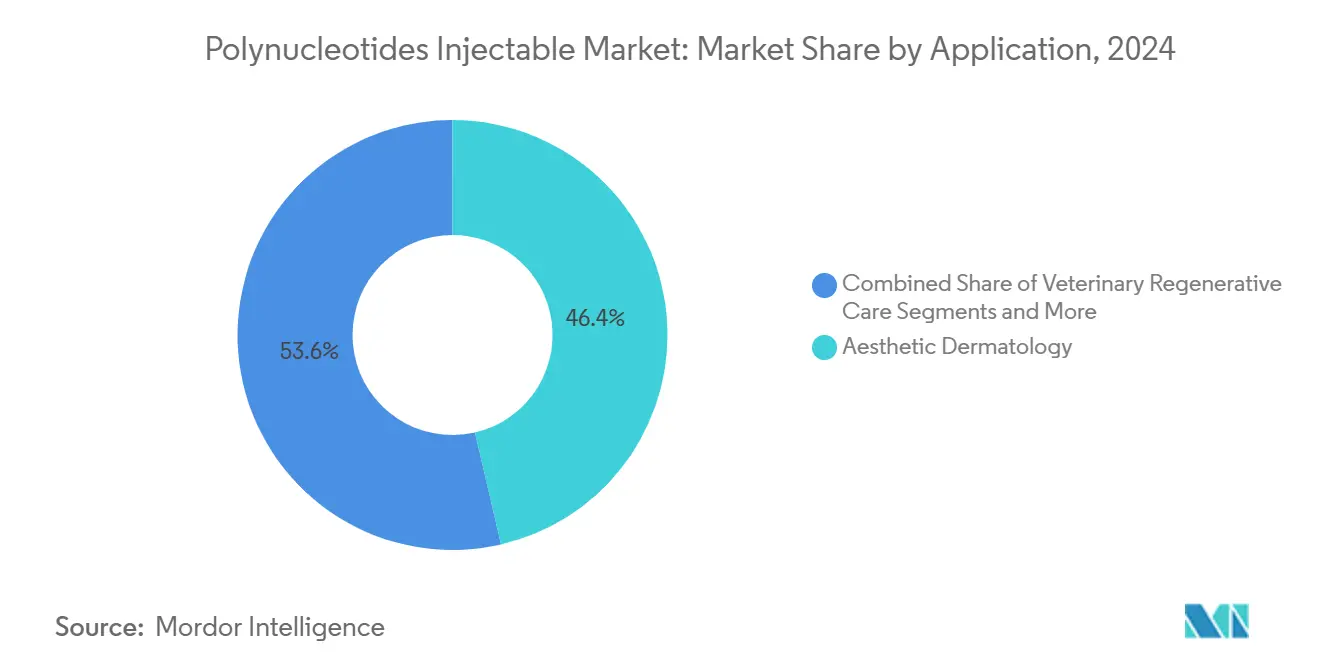

- Nach Anwendung hielt die ästhetische Dermatologie im Jahr 2024 einen Marktanteil von 46,37 % am Markt für injizierbare Polynukleotide, während die veterinärmedizinische Regenerativpflege bis 2030 die höchste CAGR von 18,37 % erzielen soll.

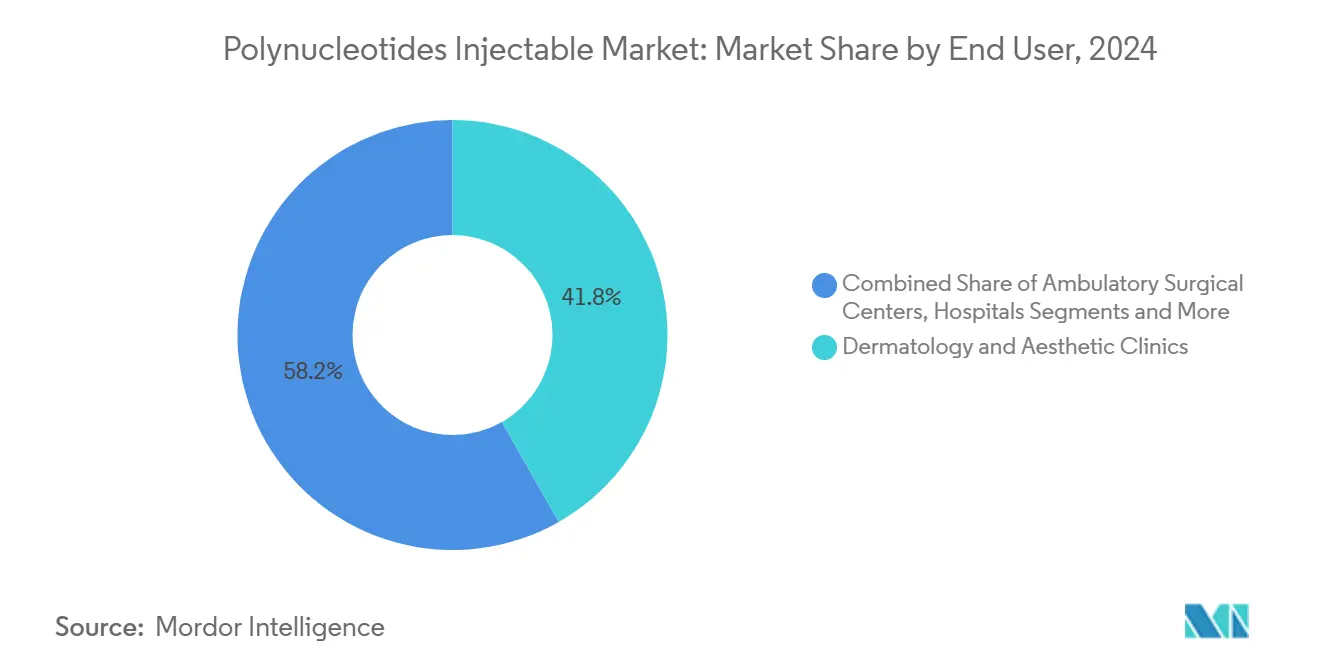

- Nach Endnutzer entfielen im Jahr 2024 41,77 % der Marktgröße für injizierbare Polynukleotide auf Dermatologie- und Ästhetikkliniken; Tierkliniken sollen bis 2030 mit einer CAGR von 17,38 % wachsen.

- Nach Herkunft dominierten lachsabgeleitete Formulierungen im Jahr 2024 mit einem Anteil von 59,27 % am Markt für injizierbare Polynukleotide, doch rekombinante und synthetische Linien sollen bis 2030 mit einer CAGR von 19,38 % zulegen.

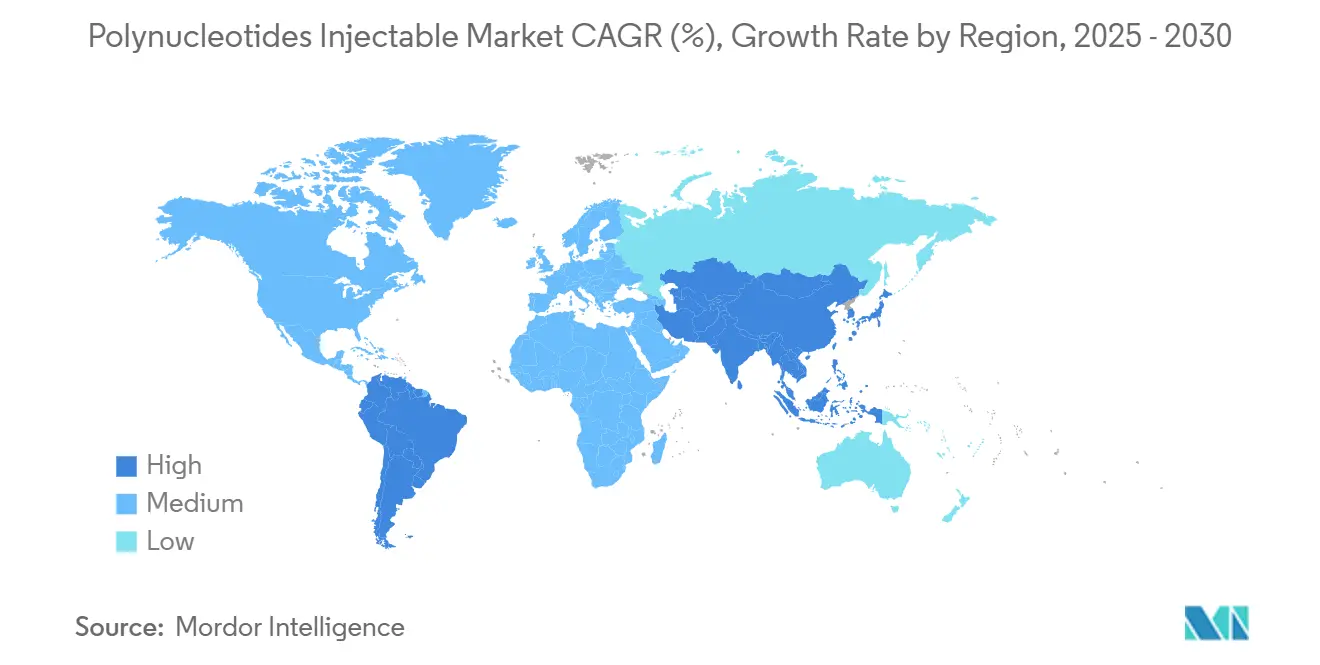

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 31,24 %; der asiatisch-pazifische Raum soll im gleichen Zeitraum mit einer robusten CAGR von 17,66 % wachsen.

Globale Trends und Erkenntnisse zum Markt für injizierbare Polynukleotide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven regenerativen ästhetischen Eingriffen | +2.8% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Forschungsbelege und regulatorische Zulassungen bei dermalen Füllern | +2.1% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmend alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen | +1.9% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der GMP-Produktion zur Verbesserung von Reinheit und Sicherheit | +1.6% | Global; angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung der veterinärmedizinischen Regenerativmedizin | +1.4% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Synergistische Nutzung mit PRP- und Exosomen-Therapien | +1.2% | Global; frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven regenerativen ästhetischen Eingriffen

Patienten bevorzugen zunehmend Eingriffe, die eine natürlich wirkende Verbesserung mit begrenzter Ausfallzeit bieten, und positionieren Polynukleotide als attraktive Option für Hautverjüngung und -reparatur. Begutachtete Studien bestätigen eine endogene Kollagenhochregulierung ohne den volumisierenden Effekt herkömmlicher Füller.[3]Matin Ahmadi, „Die Wirksamkeit von Polynukleotid-Injektionen in der ästhetischen Medizin: Ein Überblick”, PMFA Journal, thepmfajournal.com Jüngere Verbraucher setzen auf präventive Pflegeprogramme, die die Haut gesund erhalten, anstatt tiefe Falten zu bekämpfen, und erweitern so die adressierbare Basis des Marktes für injizierbare Polynukleotide. Postpandemische Präferenzen für kurze Erholungszeiten, die Sichtbarkeit von Mikro-Eingriffen in sozialen Medien sowie die Befürwortung durch Kliniker beschleunigen gemeinsam die Akzeptanz. Der Treiber verleiht insbesondere in volumenstarken asiatischen und nordamerikanischen Kliniken Schwung und stützt das mittelfristige Wachstum.

Wachsende Forschungsbelege und regulatorische Zulassungen bei dermalen Füllern

Metaanalysen zeigen konsistente Verbesserungen bei Hauttextur, Narbenqualität und Wundverschluss bei der Injektion von Polynukleotiden und verschieben die Wahrnehmung von einer experimentellen Therapie hin zu einem evidenzbasierten Instrument. US-amerikanische und europäische Regulierungsbehörden legen nun klarere Standards für Oligonukleotid-Produkte fest, erleichtern den Marktzugang und unterstreichen die pharmakologische statt rein mechanische Wirkungsweise. Pipeline-Studien erstrecken sich auf Ästhetik, Orthopädie und Wundversorgung und erweitern den künftigen Anwendungsbereich. Harmonisierte Herstellungsprotokolle beheben frühere Konsistenzbedenken, und die internationale Angleichung hebt schrittweise grenzüberschreitende Barrieren auf.

Zunehmend alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen

Erwachsene über 65 Jahre nehmen weltweit rasch zu, und viele möchten die Hautintegrität neben ihrer Gesundheit erhalten. Polynukleotide aktivieren Adenosin-A2A-Rezeptoren und fördern so regenerative statt maskierende Effekte. Ein höheres verfügbares Einkommen bei den Babyboomern, verbunden mit einer steigenden Beteiligung von Männern, weitet die Nachfrage nach Premium-Injectables aus. Longevity-Kliniken integrieren Polynukleotide in ganzheitliche Programme, die Wellness und Ästhetik verbinden – ein Trend, der sich langfristig verstärken dürfte.

Fortschritte in der GMP-Produktion zur Verbesserung von Reinheit und Sicherheit

Moderne chromatografische Aufreinigung und mikrobielle Fermentation liefern hochreine DNA-Fragmente, die strenge Pharmakopöe-Standards erfüllen. Führende Auftragshersteller investieren in automatisierte Linien und Echtzeit-Analytik, um die Chargenvariabilität und die Kosten pro Dosis zu senken. Kürzere Fragmentlängen verbessern die Bioverfügbarkeit und reduzieren die Immunogenität, wodurch verbleibende Sicherheitsbedenken ausgeräumt werden. Diese Fortschritte stärken das Vertrauen der Ärzte und bilden die Grundlage für mittelfristige Gewinne im Markt für injizierbare Polynukleotide.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattungsdeckung | -2.4% | Global; am bedeutendsten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit zwischen Arzneimittel- und Medizinproduktklassifizierungen | -1.8% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch etablierte Hyaluronsäure-Füller | -1.6% | Global; am stärksten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Allergenitätsbedenken gegenüber fischbasierter DNA | -1.2% | Global; verstärkt in allergieanfälligen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattungsdeckung

Eine einzelne Polynukleotid-Injektion kostet häufig 500–1.500 USD, und Behandlungsregimes erfordern mehrere Sitzungen, was preissensible Verbraucher abschreckt. Versicherer übernehmen selten ästhetische Indikationen, und selbst Wundversorgungsanwendungen sehen sich mit Evidenzhürden konfrontiert. Die Belastung ist in Schwellenländern größer, wo Ausgaben für elektive Eingriffe mit der Grundversorgung konkurrieren. Während ergebnisbasierte Preismodelle die Vergütung mit dem Nutzen in Einklang bringen könnten, sind robuste Langzeitdaten nach wie vor rar, was den mittelfristigen Einfluss dieses Hemmnisses verlängert.

Regulatorische Unklarheit zwischen Arzneimittel- und Medizinproduktklassifizierungen

Polynukleotide bewegen sich zwischen pharmazeutischen und Medizinprodukt-Definitionen: Einige Behörden stufen sie aufgrund der Rezeptoraktivität als biologisch ein, andere betrachten sie als Füllstoffprodukte, da sie lokal injiziert werden. Unterschiedliche Zulassungsdossiers erhöhen die Entwicklungsbudgets und verzögern Markteinführungen, insbesondere für kleine Unternehmen. Herstellungsstandards unterscheiden sich je nach Zulassungsweg, was die Compliance-Komplexität erhöht. Solange supranationale Leitlinien nicht konvergieren, muss der Markt für injizierbare Polynukleotide uneinheitliche Vorschriften navigieren, die die Expansion dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Ästhetische Dermatologie führt, Veterinärversorgung beschleunigt sich

Die ästhetische Dermatologie kontrollierte im Jahr 2024 46,37 % des Marktes für injizierbare Polynukleotide. Klinische Studien zeigen messbare Verbesserungen der Hautelastizität und Reduktion feiner Linien innerhalb von drei Monaten nach der Behandlung, was eine breite Akzeptanz bei Millennials fördert, die präventive Pflege suchen. Die Sichtbarkeit in sozialen Medien und Prominenten-Empfehlungen stützen das Eingriffswachstum, während kombinierte Protokolle, die Polynukleotide über lichtbasierte Therapien schichten, die Umsätze steigern. Narbenmanagement- und Wundheilungsprogramme in Krankenhäusern verdeutlichen die therapeutische Breite, und orthopädische Forscher berichten von Vorteilen bei der Sehnenreparatur, die eine künftige muskuloskelettale Nische eröffnen könnten.

Die veterinärmedizinische Regenerativpflege verzeichnete die schnellste CAGR-Prognose von 18,37 % bis 2030. Die Ausgaben für Heimtiere steigen, da Besitzer ihre Tiere wie Familienmitglieder behandeln, und Pferdetierärzte setzen Injectables bei Leistungsverletzungen ein. In der Nutztierhaltung verkürzen Polynukleotide die Heilung und vermeiden Antibiotikarückstände, was mit rückstandsfreien Vorgaben übereinstimmt. Konferenzen rücken positive Fallberichte in den Vordergrund, und Regulierungsbehörden klären veterinärmedizinische biologische Zulassungswege, was neue Marktteilnehmer anzieht und die Segmentsichtbarkeit im Markt für injizierbare Polynukleotide erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken dominieren, Veterinäreinrichtungen expandieren rasch

Dermatologie- und Ästhetikkliniken erzielten im Jahr 2024 41,77 % des globalen Umsatzes, was die Fachkompetenz der Behandler, spezialisierte Geräte und starke Patientenströme widerspiegelt. Kliniken bündeln Polynukleotid-Sitzungen mit chemischen Peelings oder Mikroneedling und steigern so den Umsatz pro Besuch. Krankenhäuser setzen Injectables bei komplexen Wunden ein, doch Budgetbeschränkungen begrenzen die Volumina. Ambulante Operationszentren integrieren Polynukleotide in minimal-invasive Facelifts, doch der Gesamtanteil bleibt nachrangig.

Tierkliniken sollen bis 2030 eine zügige CAGR von 17,38 % erzielen. Viele investieren in Abteilungen für Regenerativmedizin und bieten Polynukleotide in Kombination mit Stammzellkonzentraten an. Pferdemedizinische Zentren behandeln Sehnen- und Bandverletzungen, während Kleintierpraxen Osteoarthritis adressieren. Schulungsprogramme verbreiten sich, und die Lieferantenbetreuung stellt Dosierungsrichtlinien bereit, was gemeinsam die klinische Kompetenz in diesem Kanal des Marktes für injizierbare Polynukleotide ausbaut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herkunft: Lachsabgeleitete Produkte führen, synthetische Alternativen gewinnen an Boden

Lachsabgeleitete Formulierungen hielten im Jahr 2024 einen Anteil von 59,27 %, gestützt durch jahrzehntelange Sicherheitsdaten und optimierte Extraktion. Lieferanten verfeinern die enzymatische Entproteinisierung und Hochauflösungsfiltration und erreichen pharmazeutische Reinheitsgrade, die Kliniker beruhigen. Dennoch hängt die fischbasierte Versorgung von aquatischen Ernten ab, und die Umweltprüfung nimmt zu.

Rekombinante und synthetische Quellen sollen mit einer CAGR von 19,38 % wachsen – der schnellsten unter allen Herkunftstypen. Mikrobielle Fermentation liefert DNA-Fragmente mit engeren Molekulargewichtsprofilen und geringerer Immunogenität, während kontrollierte Syntheseplattformen konsistente Chargen ermöglichen, die für die Skalierung geeignet sind. Nachhaltigkeits- und Allergenfreiheitsaspekte verstärken die Attraktivität und helfen dieser Kategorie, bis 2030 inkrementelle Marktgröße im Markt für injizierbare Polynukleotide zu gewinnen.

Geografische Analyse

Nordamerika führte den Markt für injizierbare Polynukleotide im Jahr 2024 mit einem Anteil von 31,24 %. Die Vereinigten Staaten beherbergen tiefe Behandlernetzwerke, erstattungsfähige Wundversorgungsstudien und großmaßstäbliche GMP-Anlagen; jüngste Investitionen umfassen eine 3-Milliarden-USD-Erweiterung für injizierbare Arzneimittel durch Eli Lilly und einen 2-Milliarden-USD-Ausbau durch Biogen. Kanadas öffentliches Gesundheitssystem evaluiert Polynukleotide für Verbrennungen, während Mexiko medizinische Tourismuszentren nutzt, um kostenbewusste Verbraucher aus dem Ausland anzuziehen. Regulatorische Zulassungswege sind klarer als vor einem Jahrzehnt, doch die Arzneimittel-Medizinprodukt-Ambiguität verlangsamt nach wie vor Nischenanwendungen.

Europa verbindet ästhetisches Erbe mit strenger Qualitätsaufsicht. Deutschland und Italien sind Vorreiter bei der Berufsausbildung, das Vereinigte Königreich treibt die Kombinationstherapieforschung voran, und Frankreich betont Fördermittel zur Narbenreduktion. Nachhaltigkeitsprioritäten prägen Beschaffungsentscheidungen, wobei Croma-Pharma klimaneutrale Ziele bis 2035 verfolgt. Die grenzüberschreitende Anerkennung von CE-gekennzeichneten Produkten vereinfacht den Marktzugang und unterstützt ein gesundes Wachstumstempo.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 17,66 %. Südkoreas wettbewerbsintensive Schönheitskultur beschleunigt Innovationen bei Techniken, und Umfragen zeigen, dass bereits über zwei Drittel der koreanischen Dermatologen Polynukleotide injizieren. Chinas städtische Kliniken skalieren rasch, um die Nachfrage der Mittelschicht zu befriedigen, während lokale Hersteller die Oligonukleotidkapazität an Standorten wie WuXi STA ausbauen. Japans alternde Bevölkerung schafft die Voraussetzungen für therapeutische Indikationen, und Australien verbindet Forschungskompetenz mit hohen Pro-Kopf-Eingriffszahlen. Insgesamt ist der Block auf dem Weg, den globalen Durchschnitt zu übertreffen und steigende Anteile am Markt für injizierbare Polynukleotide zu gewinnen.

Wettbewerbslandschaft

Der Markt für injizierbare Polynukleotide ist mäßig konzentriert. Croma-Pharma, IBSA Derma und Mastelli hielten im Jahr 2024 zusammen etwas mehr als 25 % des Umsatzes. Croma-Pharma hat seine PhilArt-Linie kürzlich in PolyPhil umbenannt, um die Markenbekanntheit zu schärfen und den globalen Rollout zu unterstützen. Etablierte Gruppen legen Wert auf Post-Marketing-Evidenz, Händlerreichweite und gebündelte Lieferung von Zubehörnadeln und Nachpflegeprodukten.

Aufstrebende Biotech-Unternehmen zielen auf synthetische oder mikrobielle DNA-Wege ab und beanspruchen verbesserte antioxidative und wundheilende Profile. Mehrere lizenzieren Reinigungsmodule der nächsten Generation, die Restproteine unter ein Teil pro Million senken – eine Spezifikation, die regulatorische Prüfer anspricht. Start-ups verbünden sich häufig mit Auftragsforschungs- und Herstellungsorganisationen, um die Produktion zu skalieren und dabei Kapital zu schonen.

Produktinnovationen konzentrieren sich auf Mehrkomponenten-Injectables, die Hyaluronsäure, Wachstumsfaktoren oder Exosomen mit Polynukleotiden kombinieren, um additive Vorteile zu erzielen. Unternehmen melden Patente auf Viskositätsmodifikatoren an, die die Injektionsfreundlichkeit verbessern und postprozedurale Ödeme reduzieren. Da hybride Angebote zunehmen, dreht sich der Wettbewerb um klinische Differenzierung statt allein um den Preis, was Raum für Premium-Positionierung im gesamten Markt für injizierbare Polynukleotide schafft.

Marktführer der Branche für injizierbare Polynukleotide

Mastelli S.r.l.

PharmaResearch Products

Croma-Pharma GmbH

Huons BioPharma

IBSA Derma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Croma-Pharma hat PhilArt in PolyPhil umbenannt, um die globale Bekanntheit seines Polynukleotid-Portfolios zu stärken.

- Januar 2025: EPFL und flowbone berichteten über ein Hyaluronsäure/Hydroxyapatit-Hydrogel, das die Knochendichte bei Ratten um das Vierfache erhöhte, und planen Humanstudien.

- Dezember 2024: Eli Lilly verpflichtete sich zu 3 Milliarden USD für den Ausbau der Kapazitäten für injizierbare Arzneimittel und schafft 2025 750 Arbeitsplätze.

- November 2024: Eine Fallserie mit Rejuran zeigte eine deutliche Verbesserung der Narbentextur bei acht Patienten und bestätigte das dermatologische Potenzial von Polynukleotiden.

Berichtsumfang des globalen Marktes für injizierbare Polynukleotide

| Ästhetische Dermatologie |

| Wundheilung und Narbenmanagement |

| Orthopädie und Sportmedizin |

| Veterinärmedizinische Regenerativpflege |

| Krankenhäuser |

| Dermatologie- und Ästhetikkliniken |

| Ambulante Operationszentren |

| Tierkliniken |

| Lachsabgeleitete Polynukleotide |

| Säugetierabgeleitete Polynukleotide |

| Rekombinante / Synthetische Polynukleotide |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Ästhetische Dermatologie | |

| Wundheilung und Narbenmanagement | ||

| Orthopädie und Sportmedizin | ||

| Veterinärmedizinische Regenerativpflege | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologie- und Ästhetikkliniken | ||

| Ambulante Operationszentren | ||

| Tierkliniken | ||

| Nach Herkunft | Lachsabgeleitete Polynukleotide | |

| Säugetierabgeleitete Polynukleotide | ||

| Rekombinante / Synthetische Polynukleotide | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für injizierbare Polynukleotide bis 2030?

Der Markt für injizierbare Polynukleotide soll bis 2030 einen Wert von 299,02 Millionen USD erreichen.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt soll von 2025 bis 2030 mit einer CAGR von 15,26 % wachsen.

Welche Anwendung wird das stärkste Wachstum verzeichnen?

Die veterinärmedizinische Regenerativpflege soll bis 2030 mit einer CAGR von 18,37 % wachsen – der schnellsten unter allen Anwendungen.

Warum gewinnen synthetische Polynukleotide an Bedeutung?

Rekombinante und synthetische Produkte vermeiden Fischallergiebedenken und unterstützen Nachhaltigkeitsziele, was eine CAGR-Prognose von 19,38 % antreibt.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 17,66 %, angetrieben durch steigende Eingriffszahlen in Südkorea und China.

Seite zuletzt aktualisiert am: