Marktgröße und Marktanteil für Oligonukleotidsynthese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

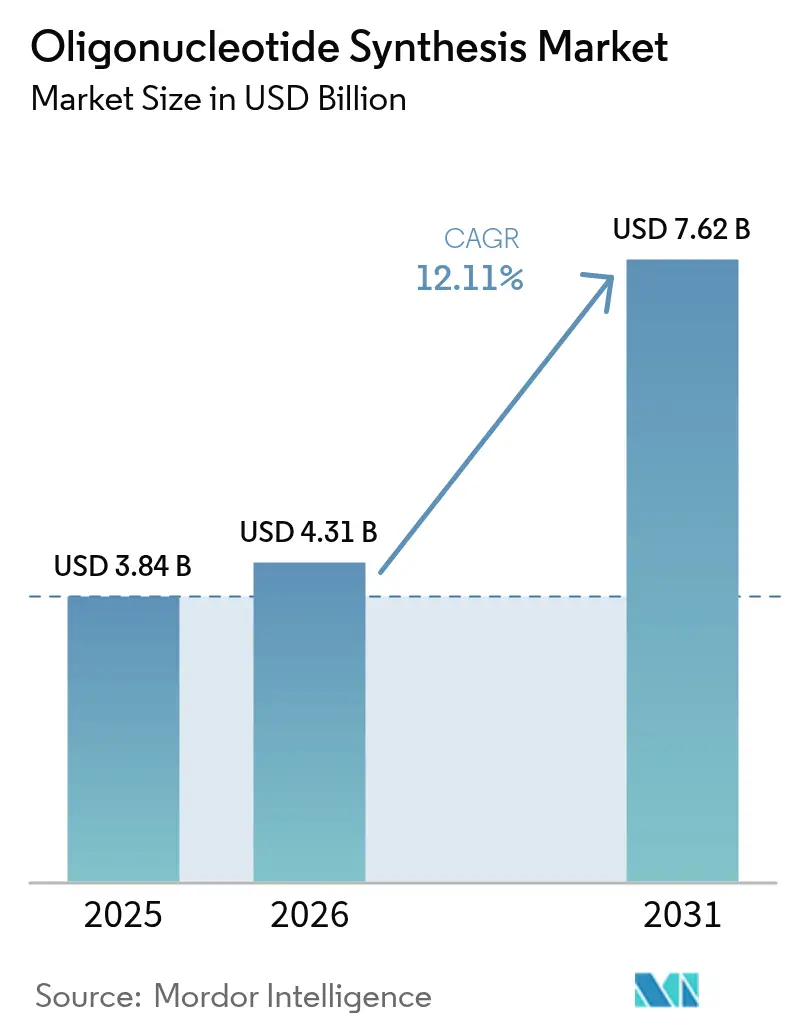

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oligonukleotidsynthese von Mordor Intelligence

Die Marktgröße für Oligonukleotidsynthese wird im Jahr 2026 auf USD 4,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,84 Milliarden, mit Projektionen für 2031 von USD 7,62 Milliarden, was einem Wachstum von 12,11 % CAGR über den Zeitraum 2026–2031 entspricht. Enzymatische Plattformen, die längere, reinere Stränge ohne gefährliche Reagenzien erzeugen, gestalten den Markt für Oligonukleotidsynthese neu, indem sie vier Jahrzehnte der Phosphoramidit-Dominanz herausfordern. Staatliche Fördermittel, insbesondere das RNA-fokussierte USD-15,4-Millionen-Programm der NIH, katalysieren neue Produktionsmethoden, während Auftragsfertigungsunternehmen ihre Kapazitäten ausbauen, um dem steigenden pharmazeutischen Outsourcing-Bedarf gerecht zu werden. Klinische Zulassungen unterstreichen den Schwung: 22 Nukleinsäure-Arzneimittel erhielten bis Ende 2023 die Zulassung der Regulierungsbehörden, und vier weitere erhielten 2024 die Freigabe, wodurch der Markt für Oligonukleotidsynthese über seine Wurzeln als Forschungsreagenz hinaus in die industrielle Biologika-Produktion vordringt. Die Umweltprüfung von PFAS-verknüpften Reagenzien belastet veraltete Prozesse und verstärkt das Interesse an enzymatischen Alternativen, die Abfall reduzieren und gleichzeitig den sich entwickelnden Vorschriften entsprechen.

Wichtigste Erkenntnisse des Berichts

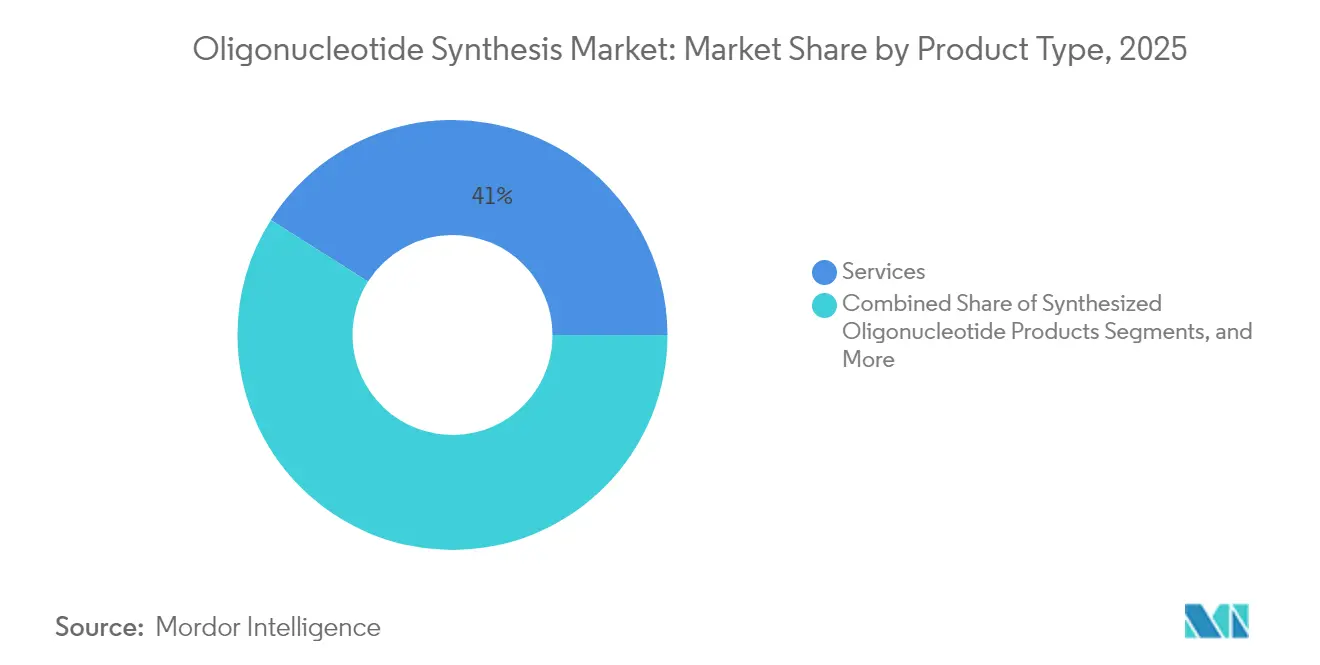

- Nach Produkttyp entfielen Dienstleistungen im Jahr 2025 auf einen Umsatzanteil von 41,02 % am Markt für Oligonukleotidsynthese, während synthetisierte Oligonukleotidprodukte bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Chemie dominierte DNA mit 43,12 % des Marktanteils für Oligonukleotidsynthese im Jahr 2025; RNA ist auf dem Weg, den Abstand zu verringern, da mRNA- und CRISPR-Pipelines reifen.

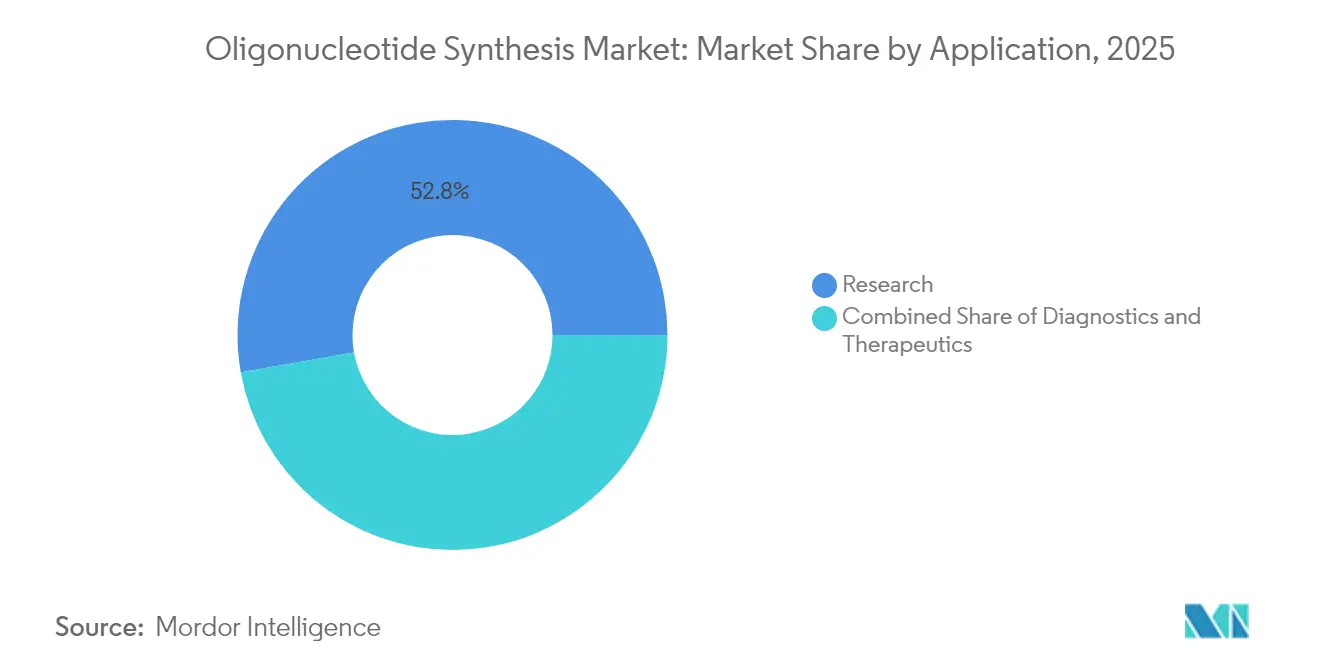

- Nach Anwendung hielt Forschung im Jahr 2025 einen Anteil von 52,78 % an der Marktgröße für Oligonukleotidsynthese, doch Therapeutika erzielen bereits Premiumpreise und wachsen am schnellsten.

- Nach Endnutzer generierten akademische Institute im Jahr 2025 72,32 % des Volumens, während Pharma- und Biotechnologieunternehmen durch klinisch-qualifizierte Verträge den höchsten Wert lieferten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,55 %, während der asiatisch-pazifische Raum die steilste Aufwärtskurve aufweist, gestützt auf USD 4 Milliarden an chinesischen Finanzierungsrunden und Kapazitätserweiterungen in Höhe von mehreren hundert Millionen Dollar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Oligonukleotidsynthese-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der staatlichen Förderung nach der Pandemie | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klinische Einführung synthetisierter Oligonukleotide in der fortgeschrittenen Diagnostik | +1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Kapazitäten für Auftragsforschung und -fertigung (CDMO) | +1.5% | Global, mit größten Investitionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Patentabläufe treiben Antisense-/RNA-Therapien der nächsten Generation an | +1.2% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mikroarray-basierte Hochdurchsatz-Syntheseplattformen | +0.9% | Global, Technologiezentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Enzymatische Tischgeräte-„DNA-Drucker”-Einführungspipelines | +0.7% | Zunächst Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der staatlichen Förderung nach der Pandemie

Bundesinvestitionen haben Oligonukleotide in den Status kritischer Infrastruktur für die Pandemievorsorge und Präzisionsmedizin erhoben. Die NIH hat USD 15,4 Millionen für RNA-Forschung bereitgestellt, die die mikrofluidische Langstrangsynthese und Nanoporen-Sequenzierung verbessert, während ihr Technologieentwicklungs-Koordinierungszentrum jährlich USD 1,5 Millionen bis 2029 sichert, um Nukleinsäure-Produktionssysteme zu verfeinern [1]Nationales Institut für Humangenomforschung, „RNA-Technologieentwicklungsförderung”, genome.gov. Parallele europäische Fördermittel schaffen einen transatlantischen Impuls zur Lokalisierung von Lieferketten, zur Stärkung der Biosicherheit und zur Beschleunigung von Oligonukleotidstandards, die therapeutischen Zulassungen zugrunde liegen.

Klinische Einführung synthetisierter Oligonukleotide in der fortgeschrittenen Diagnostik

Neue FDA-Leitlinien aus dem Jahr 2024 klären Qualitätsanforderungen, beschleunigen die Einführung diagnostischer Tests und stärken den Markt für Oligonukleotidsynthese [2]FDA, „Leitlinien zur Arzneimittelentwicklung für Nukleinsäure-basierte Therapeutika”, fda.gov. GalNAc-konjugierte Antisense-Oligonukleotide erhielten ihre erste Zulassung und bestätigen präzise Wirkstofffreisetzungschemien, die auf hochpräziser Synthese beruhen. Personalisierte „N-of-1”-Behandlungen erfordern nun eine schnelle Mikro-Chargen-Produktion, was Dienstleister dazu veranlasst, Design-bis-Klinik-Workflows zu integrieren, die die Behandlung von Patienten mit seltenen Erkrankungen grundlegend verändern.

Ausbau der Kapazitäten für Auftragsforschung und -fertigung (CDMO)

Agilents USD-725-Millionen-Ausbau, WuXi STAs 27 Produktionslinien und MilliporeSigmas EUR-300-Millionen-Anlage in Korea verdoppeln gemeinsam die globale therapeutische Produktionskapazität und signalisieren, wie CDMOs den Markt für Oligonukleotidsynthese verankern. Ausgelagerte Betriebe liefern GMP-konforme Stränge schneller, als interne Teams Geräte qualifizieren können, und positionieren CDMOs als strategische Partner für Arzneimittelsponsoren, die auf die Kommerzialisierung zusteuern.

Patentabläufe treiben Antisense-/RNA-Therapien der nächsten Generation an

Der Ablauf grundlegender Antisense-Patente lädt neue Marktteilnehmer ein, während hochkarätige CRISPR-Streitigkeiten – exemplarisch das Broad Institute gegen CVC – die Lizenzströme umgestalten, ohne die Investorenbegeisterung zu dämpfen. Jüngste Urteile, die bestimmte Guide-RNA-Ansprüche für ungültig erklärten, eröffnen kleineren Unternehmen Handlungsfreiheit und beseitigen Barrieren, die einst Oligonukleotid-Portfolios einschränkten.

Enzymatische Tischgeräte-„DNA-Drucker”-Einführungspipelines

DNA Scripts SYNTAX, Ansas 1.005-Basen-Rekord und Telesis Bios Gibson SOLA verdeutlichen, wie vorlagenfreie Polymerasen längere Stränge mit weniger toxischen Reagenzien liefern und die Produktion mit steigenden Nachhaltigkeitsanforderungen in Einklang bringen. Die breitere Verfügbarkeit löst Biosicherheitsüberprüfungen aus und führt zu neuen Sequenz-Screening-Rahmenwerken, die offene Innovation gegen Dual-Use-Risiken abwägen.

Hemmfaktorauswirkungsanalyse des Oligonukleotidsynthese-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Reinigungs- und Qualitätskontrollkosten | -1.4% | Global, insbesondere kleinere Marktteilnehmer betreffend | Langfristig (≥ 4 Jahre) |

| IP-Streitigkeiten rund um CRISPR- und Genbearbeitungssequenzen | -0.8% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Spezial-Phosphoramiditen | -0.6% | Global, mit Konzentration der asiatisch-pazifischen Lieferkette | Kurzfristig (≤ 2 Jahre) |

| PFAS-verknüpfte Umweltvorschriften für fluorierte Nukleinsäuren | -0.4% | Regulatorischer Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Reinigungs- und Qualitätskontrollkosten

Die Reinigung in therapeutischer Qualität kann 60–70 % der Fertigungsbudgets verbrauchen, da die Hochleistungsflüssigkeitschromatographie der Standard für die Entfernung verkürzter Stränge und reaktiver Verunreinigungen bleibt. Ausbeuteverluste – veranschaulicht durch 30-mer-Sequenzen, die bei 98 % Kupplungseffizienz auf 55 % fallen – erzwingen eine Überproduktion, die den Reagenzienverbrauch und die Abfallentsorgung erhöht und kleinere Marktteilnehmer ohne Skaleneffekte belastet.

IP-Streitigkeiten rund um CRISPR- und Genbearbeitungssequenzen

Überlappende Patentansprüche schaffen rechtliche Fallstricke, bei denen eine einzelne Guide-RNA mehrere Lizenzen auslösen kann, was die Kosten erhöht und Markteinführungen verzögert. Obwohl einige Patente im Jahr 2024 für ungültig erklärt wurden, halten laufende Berufungsverfahren die Unsicherheit aufrecht und veranlassen konservative Sequenzdesigns, die den adressierbaren therapeutischen Raum einengen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Oligonukleotidsynthese-Markts

Nach Produkttyp:

Dienstleistungen verankern den Outsourcing-SchwungDienstleistungen generierten im Jahr 2025 41,02 % des Gesamtumsatzes, da pharmazeutische Auftraggeber schlüsselfertigen Lösungen Vorrang einräumten, die Entwicklungszeiträume verkürzen. Diese Dominanz bestätigt die Präferenz des Marktes für Oligonukleotidsynthese für externe Kapazitäten, die Synthese, Reinigung und regulatorische Unterstützung in Einzelanbieterverträgen bündeln. Das Modell eignet sich für hochwertige klinische Chargen, bei denen jede Partie strenge GMP-Audits bestehen muss. Der Reagenzienverbrauch skaliert parallel und bietet stabile Einnahmeströme für Verbrauchsmaterialanbieter, auch wenn enzymatische Tischplattformen aufkommen.

Für die Zukunft wird erwartet, dass die Dienstleistungserlöse die Produktverkäufe übertreffen, da die Compliance-Komplexität weiter zunimmt. CDMOs verteilen Analysekosten auf Dutzende von Kunden, während einzelne Biotechnologieunternehmen Investitionen in Reinräume im Millionenbereich selten rechtfertigen können. Gerätehersteller reagieren mit Instrumenten mit höherem Durchsatz, wie 384-Well-Synthesizern, die die Kosten pro Oligonukleotid senken, doch die meisten Geräte werden weiterhin in Dienstleistungseinrichtungen und nicht in Labors von Arzneimittelherstellern landen. Die Expansion der Marktgröße für Oligonukleotidsynthese folgt daher dem CDMO-Ausbau, während spezialisierte Tischsysteme Nischenbedürfnisse für schnellen Durchlauf in Forschungskernen adressieren.

Nach Chemie:

DNA behält die Führung, während RNA beschleunigtDNA behielt im Jahr 2025 mit 43,12 % die Führung im Markt für Oligonukleotidsynthese dank ausgereifter Phosphoramidit-Protokolle, die eine Kupplungseffizienz von >99 % für Stränge bis zu 120 Basen liefern. Der RNA-Anteil von 13,95 % dürfte steigen, da mRNA-Impfstoffe, CRISPR-Guides und siRNA-Arzneimittel klinisch an Bedeutung gewinnen. Die enzymatische Synthese begünstigt RNA, da wässrige Enzymologie die sauren Entschützungsschritte vermeidet, die 2'-Hydroxylgruppen abbauen, und die realisierbare Länge ohne Capping-Agenzien auf über 200 Basen ausdehnt.

Modifizierte Rückgrate wie Phosphorothioate und 2'-O-Methyl-Ribosen dominieren bereits Antisense- und RNAi-Therapeutika und erzielen ein Vielfaches des DNA-Preises pro Base. Nischenchemien (LNA, PNA, Morpholino) nehmen kleine Anteile ein, liefern aber unverzichtbare Werkzeuge für stabilitätskritische Indikationen. Mit zunehmender therapeutischer Nachfrage verlagert sich die Produktion hin zu GMP-konformen Enzymen und umweltfreundlicheren Lösungsmitteln, was den Marktanteil für Oligonukleotidsynthese von RNA erhöht, während DNA für die Genmontage und PCR-Primervolumina grundlegend bleibt.

Nach Anwendung:

Forschungsvolumen trifft auf therapeutischen WertForschung behielt im Jahr 2025 52,78 % der Aktivitäten, doch Therapeutika mit 14,69 % treiben den Löwenanteil des Gewinns, da jedes klinische Oligonukleotid das 10- bis 20-fache des Preises eines Laborprimers erzielen kann. 22 zugelassene Nukleinsäure-Arzneimittel bis 2023 validierten die Modalität, während vier Zulassungen im Jahr 2024 eine stetige Pipeline bestätigen. Begleitdiagnostika verbinden Arzneimittel und Test, verdoppeln Sequenzbestellungen pro Indikation und stärken die Verbindungen zwischen therapeutischen und diagnostischen Märkten.

Ab 2025 ist die therapeutische CAGR darauf ausgerichtet, die Forschungsvolumina zu übertreffen. Patentabläufe bei Antisense-Konstrukten der ersten Generation eröffnen Raum für Entwickler seltener Erkrankungen, und Risikokapital fließt in Start-ups, die personalisierte Oligonukleotide entwickeln. Folglich wird die Marktgröße für Oligonukleotidsynthese im Bereich Therapeutika schneller wachsen als jedes andere Segment, auch wenn die absoluten Stückzahlen unter den Forschungsmengen bleiben.

Nach Endnutzer:

Akademische Institute führen beim Volumen, Pharma erzielt die MargeAkademische Einrichtungen trieben im Jahr 2025 72,32 % der Sequenzen an und unterstreichen, wie die Entdeckungswissenschaft weiterhin die Oligonukleotidnachfrage untermauert. Universitätslabore verarbeiten Primer und Sonden für CRISPR-Screens, Transkriptomik und synthetische Biologie. Dennoch verlagert sich der Umsatz hin zu Pharma- und Biotechnologieunternehmen, die zwar nur 14,35 % des Volumens ausmachten, aber durch GMP-Projekte den Großteil des Dollarwerts buchten.

Krankenhäuser und Diagnostiklabore sind die am schnellsten wachsende Gruppe, da genetische Tests von zentralen Referenzlaboren zu Point-of-Care-Umgebungen migrieren. Diese Welle versorgt den Markt für Oligonukleotidsynthese mit mittelgroßen Aufträgen, die medizinische Qualität, aber keine vollständige GMP-Strenge erfordern, und schafft eine mittlere Dienstleistungsnische. Mit der Zunahme von Präzisionsmedizin-Studien werden akademisch-industrielle Kooperationen vertieft und grant-gestützte Entdeckungen in klinische Pipelines geleitet, die auf CDMO-Stärke angewiesen sind.

Geografische Analyse

Oligonukleotidsynthese-Markt Nordamerika

Nordamerika erzielte 2025 einen Marktanteil von 42,55 %, beflügelt durch FDA-Leitlinien, die die Entwicklung risikoärmer gestalten, sowie durch NIH-Fördermittel, die Plattforminnovationen subventionieren. In den Vereinigten Staaten ansässige Unternehmen nutzen integrierte Ökosysteme, die Risikokapital, akademische Exzellenz und Fertigungs-Know-how miteinander verbinden. Kanada profitiert von seiner geografischen Nähe, wobei neu entstehende GMP-Einheiten grenzüberschreitende Projekte anziehen. Mexikos kostengünstige Standorte beginnen, Funktionen der Reagenzienverpackung und Qualitätskontrolle anzuziehen, obwohl die Synthese weiterhin stärker im nördlicheren Teil konzentriert bleibt.

Oligonukleotidsynthese-Markt Asien-Pazifik

Asien-Pazifik hielt einen Anteil von 14,78 % und verzeichnet gleichzeitig die höchste Wachstumsdynamik. Chinesische Auftraggeber investierten im Jahr 2024 mehr als 4 Milliarden USD in Unternehmen im Bereich kleiner Nukleinsäuren, während Provinzregierungen Anlagengenehmigungen beschleunigten, um die Versorgung zu lokalisieren. Südkorea sicherte sich 300 Millionen EUR von MilliporeSigma für einen Duplex-Biologika-Campus, und Singapurs regulatorische Verlässlichkeit lockte Mehrlinien-Erweiterungen von WuXi STA und GenScript an. Indiens Initiative „Make in India” brachte die neue Gujarat-Anlage von CoDx-CoSara hervor und signalisiert die regionale Absicht, in der Wertschöpfungskette aufzusteigen.

Oligonukleotidsynthese-Markt Europa, Lateinamerika und GCC

Europa bleibt ein Innovationszentrum, sieht sich jedoch mit PFAS-bezogenen Chemikalienbeschränkungen konfrontiert, die etablierte Phosphoramidit-Arbeitsabläufe erschweren. BioSpring aus Deutschland verdreifachte seine Kapazität und schuf 1.500 Arbeitsplätze, indem es Versorgungsengpässe durch die Entwicklung fluorfreier Reagenzien ausglich. Die Catapult-Zentren des Vereinigten Königreichs verbinden öffentliche Fördermittel mit Biotech-Ausgründungen, während Frankreich enzymatische Start-ups fördert. Andernorts führen Brasilien und Argentinien die lateinamerikanische Nachfrage nach Gentherapien an, und die Golfstaaten errichten Präzisionsmedizin-Hubs, die auf importierten Oligonukleotiden basieren – ein Vorbote lokalisierter Produktion im nächsten Jahrzehnt.

Regulatorisches Umfeld

In den Vereinigten Staaten verschärft die Bundespolitik über das Nucleic Acid Synthesis Screening Framework des White House Office of Science and Technology Policy (OSTP) die Biosicherheitskontrollen rund um synthetische Nukleinsäuren. Für bundesgeförderte Beschaffungen im Bereich der Life Sciences gelten die mit dem Framework verbundenen Anforderungen ab dem 26. April 2025. Dies verschiebt Beschaffungsentscheidungen von Käufern synthetischer Nukleinsäuren und von Tischgeräten zur Nukleinsäuresynthese hin zu Anbietern und Herstellern, die Sequenzscreening-Verfahren im Einklang mit dem Framework implementieren.

Das Framework legt zudem gestufte technische Schwellenwerte fest, die beeinflussen, wie Anbieter ihre Screening- und Compliance-Workflows gestalten. Ein wichtiger Meilenstein ist der 13. Oktober 2026, wenn der Standard für das Screening-Fenster auf 50 Nukleotide gesenkt wird und Hersteller von Tischgeräten zur Nukleinsäuresynthese die Fähigkeit integrieren müssen, Sequenzen auf besorgniserregende Sequenzen zu prüfen. In Europa hat die Europäische Arzneimittel-Agentur (EMA) begonnen, Erwartungen über ihren Leitlinienentwurf zur Entwicklung und Herstellung von Oligonukleotiden (EMA/CHMP/CVMP/QWP/262313/2024) zu formalisieren, wobei die Konsultationsphase Anfang 2025 abgeschlossen wurde. Dies verleiht der Klärung von CMC- und analytischen Kontrollerwartungen für Oligonukleotide in Therapiequalität zusätzlichen Schwung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Oligonukleotidsynthese beginnt bei vorgelagerten Anbietern von Nukleosid-Bausteinen und Spezialinputs (Phosphoramidite für die Festphasensynthese sowie Enzyme/Nukleosid-Vorstufen für enzymatische Verfahren) sowie Lösungsmitteln und Prozessreagenzien. Sie führt weiter über Anbieter von Syntheseplattformen (Instrumente, Software und Workflow-Verbrauchsmaterialien), CDMOs, die GMP-Synthese, Reinigung und analytische Charakterisierung durchführen, und schließlich zu Endnutzern in der akademischen Forschung, Diagnostik und bei Biopharma-Sponsoren. Die Serviceebene ist zentral, da sie Synthese, Reinigung und Qualitätskontrolle in auditbereite Pakete bündelt, was mit der Marktverschiebung hin zu ausgelagerter Produktion in klinischer Qualität übereinstimmt.

Betriebliche Engpässe konzentrieren sich auf die Produktionshochskalierung und die nachgelagerte Verarbeitung. Die hohe Prozessmassenintensität, die mit etwa 1.500 kg Lösungsmittel pro 1 kg Produkt angegeben wird, macht die Verfügbarkeit von Lösungsmitteln (insbesondere Acetonitril) zu einem Lieferkettenrisiko. Energieintensive Schritte wie Lyophilisierung und begrenzte spezialisierte Chromatographiekapazität stellen ebenfalls Einschränkungen dar. Um Kosten, Abfall und Zykluszeit zu reduzieren, integriert die Kette Partnerschaften, die neuartige Chemien und enzymatische Plattformen mit etablierten CDMO-Workflows verbinden, darunter Codexis und Axolabs (LGC Group), die die ECO Synthesis-Plattform für skalierbare RNA-Therapeutika evaluieren (Januar 2026), sowie Luxna Biotech, das seine Partnerschaft mit BioSpring zur Herstellung von Oligonukleotiden mit GuNA-Amiditen ausweitet (Juni 2026).

Wettbewerbslandschaft

Der Markt für Oligonukleotidsynthese weist eine moderate Fragmentierung auf. Thermo Fisher, Agilent und Danahers Integrated DNA Technologies verfügen über globale Anlagen, breite Reagenzienportfolios und automatisierte Analytik. Agilents USD-725-Millionen-Kapazitätserweiterung und die BIOVECTRA-Akquisition veranschaulichen, wie Skalierung hochwertige therapeutische Verträge sichert. Twist Bioscience, DNA Script und Ansa Biotechnologies stören mit enzymatischen Innovationen, die die Sequenzlänge verlängern und den Lösungsmittelverbrauch reduzieren, und gestalten die Käuferpräferenz hin zu umweltfreundlicherer Chemie um.

Strategische Fusionen und Übernahmen beschleunigen sich: Mercks USD-600-Millionen-Kauf von Mirus Bio fügt Lipid-Nanopartikel-Know-how hinzu, während Thermo Fishers USD-3,1-Milliarden-Deal für Olink die proteomische Nachbarschaft erweitert. Kleinere Unternehmen besetzen Nischen in der personalisierten Medizin; Aldevron und IDT vollendeten eine maßgeschneiderte CRISPR-Therapie vom Design bis zur Klinik in sechs Monaten und demonstrierten agile Wege, die große Platzhirsche nun verfolgen. Patentmanöver bleiben wirksame Waffen, wie die Editas-Vertex-Lizenzvereinbarungen belegen, die CRISPR-Komponenten selbst inmitten rechtlicher Unsicherheiten sichern. Umweltvorschriften und die Lokalisierung von Lieferketten erschweren den Wettbewerb zusätzlich und belohnen Akteure, die Chemie und geografischen Fußabdruck proaktiv anpassen.

Marktführer im Bereich Oligonukleotidsynthese

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA

Bio-Synthesis Inc

Eurofins Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Oligonukleotidsynthese-Markt

- Agilent Technologies

- Thermo Fisher Scientific

- Merck

- Danaher (IDT)

- Eurofins

- Kaneka (Eurogentec)

- Genscript

- LGC Biosearch Technologies

- Maravai Life Sciences (TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis

- Biolegio

- GE Healthcare (Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen

Marktchancen und Zukunftsaussichten

Kommerzieller Freiraum entsteht zunehmend rund um integrierte Liefermodelle in Therapiequalität, die die Übergänge zwischen Entwicklung, GMP-API-Produktion und spezialisierter Analytik für Oligonukleotidmodalitäten der nächsten Generation verkürzen. CDMOs schaffen sichtbare Kapazitäten und Servicematrix-Strukturen, darunter Asymchem, das an seinem TJ4-Standort in Tianjin eine integrierte TIDES-Kommerzlieferungsmatrix vorstellt (April 2026) mit einer angegebenen Oligonukleotidkapazität von 180 mol/Jahr. Auch Nachfragesignale seitens der Sponsoren unterstützen die Bereitschaft zu Großchargen: ST Pharm unterzeichnete im März 2026 einen Oligonukleotid-API-Liefervertrag über 89,7 Milliarden KRW, was darauf hindeutet, dass API-Liefervereinbarungen im großen Maßstab wiederholbarer werden.

Chancen bestehen auch in komplexeren Formaten und der Workflow-Spezialisierung, einschließlich onkologienaher Anwendungen, die Oligonukleotide mit höherem Durchsatz und hoher Qualität erfordern (zum Beispiel MRD-Workflows). Integrated DNA Technologies schloss im April 2026 eine Erweiterung seiner Produktionsstätte in Coralville, Iowa, ab und meldete eine mehr als dreifache Steigerung der Synthesekapazität für auf MRD und Onkologie ausgerichtete Oligonukleotide. Dies unterstützt die Nachfrage nach angrenzenden Fähigkeiten in Reinigung, Analytik und modifizierten Oligo-Inputs. Auf technologischer Seite werden enzymatische und Eintopf-Methoden zunehmend für die kommerzielle Fertigung evaluiert, etwa bei Axolabs, das Codexis ECO Synthesis prüft (Januar 2026). Zugleich schaffen die Biosicherheits-Compliance-Anforderungen im Rahmen des US-OSTP-Screening-Frameworks eine zusätzliche Chancenebene für screeningfähige Software, Instrumente und konforme Anbieternetzwerke – sowohl für Dienstleister als auch für Hersteller von Tischgeräten.

Aktuelle Branchenentwicklungen im Oligonukleotidsynthese-Markt

- Mai 2026: Agilent Technologies ging eine zweijährige Forschungskooperation mit der singapurischen Nucleic Acid Therapeutics Initiative (NATi) ein, um analytische und präparative Workflows für lipidkonjugierte Oligonukleotide voranzutreiben. Die Zusammenarbeit zielt auf komplexe Konjugatformate ab, bei denen Methodenentwicklung und robuste Charakterisierung zu limitierenden Schritten werden können, und stärkt Agilents Position bei Werkzeugen und Dienstleistungen zur Unterstützung therapeutischer Oligo-Programme.

- Mai 2025: Thermo Fisher Scientific ging eine Partnerschaft mit Mirai Bio ein, um Thermo Fishers cGMP-Fertigungsdienstleistungen und globale Kapazitäten mit Mirais Optimierungsplattform für das Design von Nukleinsäuretherapeutika zu kombinieren. Die Kombination verbindet Design-for-Manufacture-Überlegungen mit skalierbarer Produktion und festigt ein durchgängiges Outsourcing-Modell für Sponsoren, die Nukleinsäuretherapeutika voranbringen.

- Mai 2024: Merck KGaA unterzeichnete eine endgültige Vereinbarung zur Übernahme von Mirus Bio für 600 Millionen USD und erweiterte damit sein Life-Science-Portfolio im Bereich Transfektionsreagenzien, die bei der Produktion viraler Vektoren für Zell- und Gentherapien eingesetzt werden. Der Deal konzentriert sich auf vorgelagerte Delivery-Technologien, erweitert jedoch auch Mercks angrenzendes Toolkit rund um Nukleinsäuremodalitäten und kann gebündelte Angebote vertiefen, die neben der Herstellung und Entwicklungsunterstützung von Oligonukleotiden stehen.

Oligonukleotidsynthese-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Oligonukleotidsynthese als der Umsatz definiert, der durch die Herstellung und Bereitstellung synthetischer Oligonukleotide und eng verwandter Angebote erzielt wird, die in Forschung, Diagnostik und therapeutischer Entwicklung eingesetzt werden, über kommerzielle und institutionelle Käufer hinweg.

Ausschlüsse vom Geltungsbereich: Fertigarzneimittel, die ein Oligonukleotid als Wirkstoff enthalten, sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Synthetisierte Oligonukleotidprodukte

- Reagenzien

- Geräte

- Dienstleistungen

- Nach Chemie

- DNA (Phosphoramidit)

- RNA

- LNA / PNA / Morpholino

- Nach Anwendung

- Forschung

- Diagnostik

- Therapeutika

- Nach Endnutzer

- Akademische Forschungsinstitute

- Pharma- und Biotechnologieunternehmen

- Krankenhaus- und Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die anfängliche Marktabgrenzung zu erstellen und wichtige Nachfragesignale zu verankern, die Jahr für Jahr überprüft werden können. Wir haben öffentliche Quellen wie Fördermitteldaten der National Institutes of Health (NIH) und RePORTER, die Datenbanken der US-FDA für Arzneimittel und Biologika für Zulassungen und Einreichungen, das USPTO und andere Patentregister für die technologische Ausrichtung sowie Indikatoren der OECD und der Weltbank für F&E-Intensität und den makroökonomischen Kontext herangezogen.

Um die Marktgröße nicht auf einen einzigen Proxy zu stützen, wurden zusätzlich Geschäftsberichte von Unternehmen, Investorenpräsentationen, Webseiten von Verbänden im Bereich Nukleinsäuren und Biotechnologiefertigung sowie renommierte Fachzeitschriften herangezogen, die Synthesechemien und Skalengrenzen beschreiben. Parallel dazu wurden ausgewählte kostenpflichtige Abonnements für strukturierte Unternehmensfinanzdaten und Nachrichtenverfolgung sowie für Patentlandschaftsanalysen genutzt, damit unsere Annahmen mit vergleichbaren Offenlegungen abgeglichen werden konnten. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Befragungen

Primärgespräche halfen uns, Schreibtischrecherche-Signale in verwendbare Größenbestimmungs-Inputs umzuwandeln, insbesondere dort, wo öffentliche Daten regionsübergreifend nicht in einem konsistenten Format vorliegen. Wir sprachen mit einer Mischung aus Herstellern, Anbietern von Auftragssynthese, Distributoren und Endnutzern aus Pharma und Biotech, Krankenhäusern und diagnostischen Labors sowie akademischen Forschungseinrichtungen und glichen ihre Angaben anschließend mit der modellierten Volumen- und Preislogik über APAC, EMEA und die Amerikas hinweg ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 46% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Der Markt wurde zunächst mit einem Top-down-Ansatz erstellt, bei dem Forschungs- und klinische Aktivitätsindikatoren in einen adressierbaren Nachfragepool für Oligos übersetzt und anschließend den Ausgaben für Produkte, Ausrüstung und Dienstleistungen zugeordnet wurden. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen abgesichert, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen, die Validierung von Kanalaufschlagsbereichen und das Testen der implizierten durchschnittlichen Verkaufspreise (ASP) gegen gängige Bestellgrößen und Reinheitsanforderungen.

Zu den wichtigsten Modell-Inputs gehörten das Tempo der Pipeline-Entwicklung oligonukleotidbasierter Therapeutika, der Anteil der Nachfrage aus Forschung gegenüber klinischer und kommerzieller Nutzung, typische Synthese-Skalenbereiche (von kleinen Forschungsmengen bis zu größeren Chargen), die Intensität von Reinigung und Modifikation nach Anwendung sowie regionale Signale zu Labor- und Biofertigungskapazitäten. Wo direkte Volumenhinweise nicht verfügbar waren, wurden Lücken durch konservative Durchdringungsraten geschlossen, die an Interview-Feedback gekoppelt waren, gefolgt von Sensitivitätstests bei den ASP-Bändern.

Für die Prognose wurde eine Szenarioanalyse rund um einen Kernsatz von Treibern verwendet, die wiederholt durch Expertenfeedback validiert und anschließend in jahresweise Wachstumspfade übersetzt wurden. Der endgültige Ausblick spiegelt wider, wie sich Bestellmuster, benötigte Chemien (DNA, RNA und modifizierte Formen) und Kapazitätserweiterungspläne voraussichtlich entwickeln werden, ohne einen perfekt linearen Anstieg bei Volumen oder Preisen anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültigen Zahlen mit realen operativen Signalen konsistent bleiben. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Indikatoren wie Fördertrends, klinischer Aktivität, Kapazitätserweiterungen und Anbieterkommentaren und prüften anschließend alle ungewöhnlichen Jahr-für-Jahr-Sprünge vor der endgültigen Freigabe.

Bei größeren Abweichungen wurde eine Nachfassaktion ausgelöst, um Preisgestaltung, Mixverschiebungen und die Frage zu überprüfen, ob ein Datenpunkt bei Produkten oder Dienstleistungen erfasst wurde. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Volumina, ASPs oder die Verfügbarkeit von Lieferungen verändern können. Vor der Lieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sicht basierend auf den neuesten verfügbaren Inputs erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Oligonukleotidsynthese mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Oligonukleotidsynthese unterscheiden sich häufig, da Firmen sich nicht immer darüber einig sind, was als Marktumsatz gezählt wird, welches Jahr als Basisjahr behandelt wird und wie die Preisgestaltung in der Prognose fortgeschrieben wird. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Pipeline-Optimismus setzt, während eine andere bei Fertigungsbeschränkungen konservativer bleibt.

In unserem aktualisierungsgeführten Prozess wird die Größe durch konsistente Zeitpunktbestimmung bei Währungen, regelmäßige ASP-Überprüfungen (nach Chemie, Reinheit und Bestellgröße) und wiederholte Validierung gegen Nachfragesignale wie Forschungsförderung und klinische Aktivität stabil gehalten, was wiederum erklärt, warum sich Mordor Intelligence von Zahlen unterscheidet, die auf älteren Preispunkten oder breiteren Umsatzkategorien beruhen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,31 Mrd. USD (2026) | |

| Fachzeitschrift B | 3,64 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen Produkt- und Dienstleistungsumfang, der Dienstleistungen wie Reinigung oder Auftragssynthese möglicherweise unterschiedlich behandelt, was den Ausgangswert verschieben kann, bevor die Prognose überhaupt beginnt. |

| Branchenforschungsgruppe A | 3,44 Mrd. USD (2024) | Eine Größenbestimmung auf Basis früherer Jahre kann spätere Preis- und Mixveränderungen unterschätzen, und die Schätzung scheint sich auf eine breitere CAGR-Fortschreibung zu stützen, ohne dieselbe Ebene der jahresweisen ASP- und Währungszeitpunkt-Normalisierung. |

Die Tabelle zeigt, dass der Großteil der Abweichung auf den Zeitpunkt und darauf zurückgeht, was in die Umsatzgesamtwerte einbezogen wird, und nicht auf eine Meinungsverschiedenheit darüber, dass Nachfrage besteht. Durch die Festlegung des Geltungsbereichs auf syntheseabhängige Umsätze und die wiederholte Überprüfung von ASP-Bändern und externen Aktivitätssignalen bleibt die resultierende Zahl leichter nachvollziehbar, reproduzierbar und aktualisierbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Oligonukleotidsynthese?

Die Marktgröße für Oligonukleotidsynthese wird voraussichtlich im Jahr 2026 USD 4,31 Milliarden erreichen und mit einer CAGR von 12,11 % wachsen, um bis 2031 USD 7,62 Milliarden zu erreichen.

Was treibt das schnelle Wachstum des Marktes für Oligonukleotidsynthese an?

Starke therapeutische Pipelines, Fortschritte in der enzymatischen Produktion und der Ausbau der CDMO-Kapazitäten treiben gemeinsam eine CAGR von 12,11 % bis 2031 an.

Wer sind die wichtigsten Akteure im Markt für Oligonukleotidsynthese?

Thermo Fisher Scientific, Agilent Technologies, Merck KGaA, Bio-Synthesis Inc und Eurofins Scientific sind die wichtigsten Unternehmen, die im Markt für Oligonukleotidsynthese tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Oligonukleotidsynthese?

Der asiatisch-pazifische Raum, angeführt von China und Südkorea, verzeichnet das steilste Wachstum dank Finanzierungsrunden in Milliardenhöhe und neuer Produktionsanlagen.

Seite zuletzt aktualisiert am: