Marktgröße und Marktanteil für Plasmid-DNA-Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

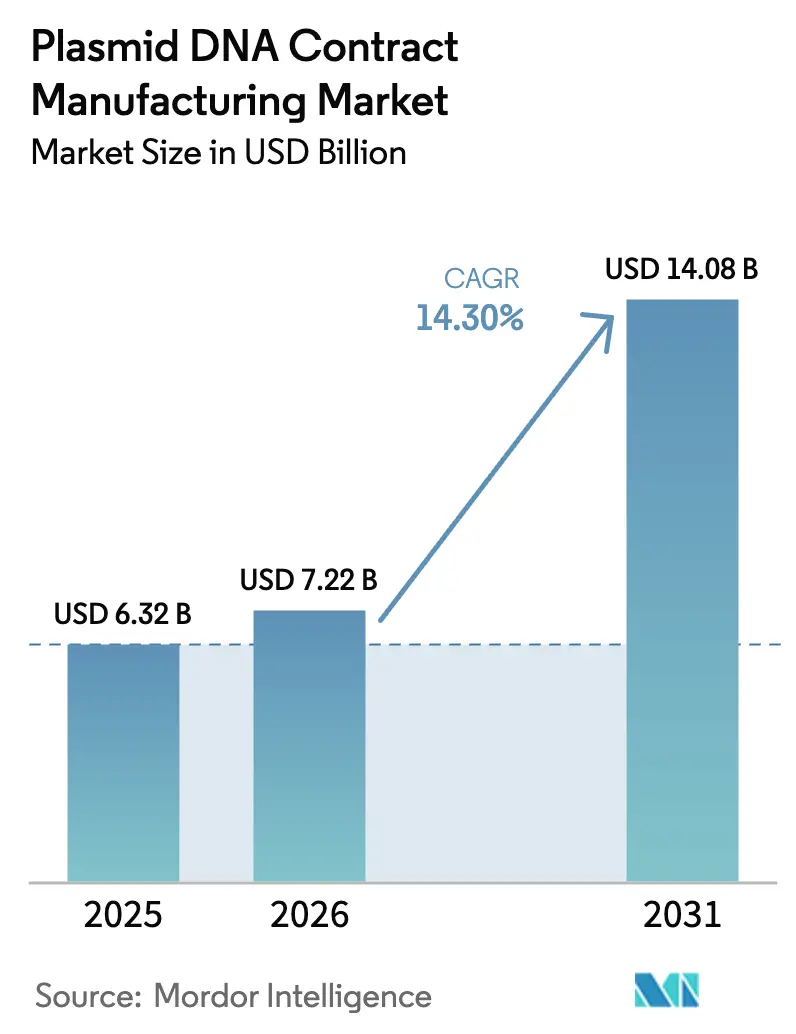

| Marktgröße (2026) | 7.22 Milliarden US-Dollar |

| Marktgröße (2031) | 14.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.30% CAGR |

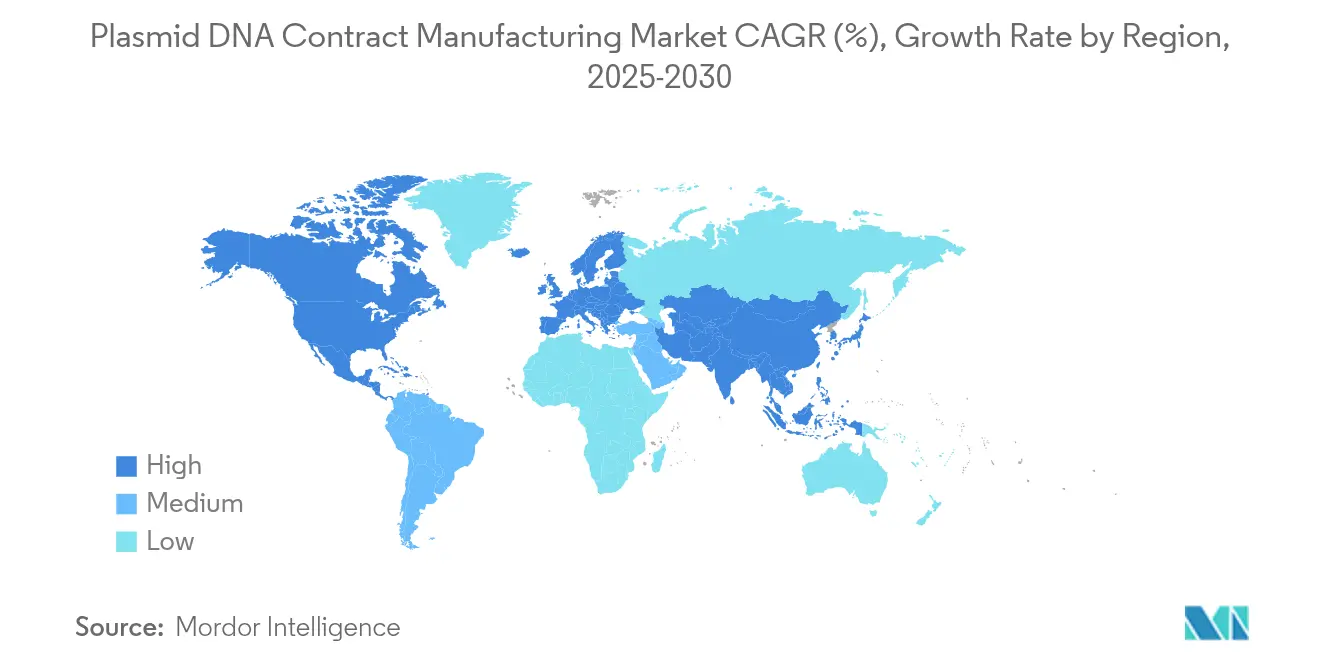

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

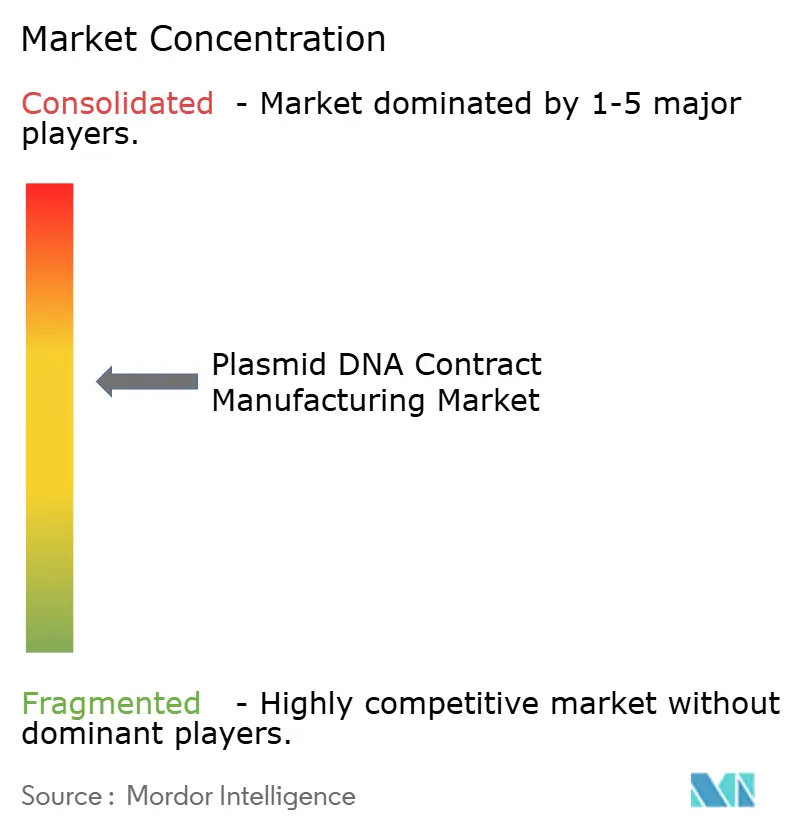

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasmid-DNA-Auftragsherstellung von Mordor Intelligence

Die Marktgröße für Plasmid-DNA-Auftragsherstellung soll von 6,32 Milliarden USD im Jahr 2025 auf 7,22 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 14,08 Milliarden USD bei einer CAGR von 14,30 % im Zeitraum 2026–2031 erreichen. Diese anhaltende Expansion ist auf schnellere Zulassungen für fortschrittliche Therapien, die rasche Einführung von Einweg-Bioreaktoren, steigende Risikokapitalfinanzierungen für spezialisierte CDMOs sowie den noch ausstehenden mRNA-Impfstoff-Rückstand aus der COVID-Ära zurückzuführen, der nach wie vor hochwertige Plasmid-Matrizen erfordert. Kapazitätserweiterungen, insbesondere in Nordamerika und im Asien-Pazifik-Raum, werden ausgebaut, um einer Welle kommerzieller Markteinführungen gerecht zu werden, während synthetische Minikreis-Plattformen aufgrund von Sicherheits- und Ertragsvorteilen Premiumpreise erzielen. Die Preise bleiben stabil, da das Angebot an GMP-konformen Enzymen, Harzen und qualifiziertem Personal nicht mit der Nachfrage Schritt gehalten hat, wodurch die Verhandlungsmacht zu CDMOs verlagert wird, die pünktliche Lieferung garantieren können. Insgesamt positionieren diese Faktoren den Markt für Plasmid-DNA-Auftragsherstellung als kritischen Türhüter der Kommerzialisierung fortschrittlicher Therapien.[1]PMC-Mitarbeiter, „Die Entwicklung fortschrittlicher Therapien beschleunigt sich”, ncbi.nlm.nih.gov

Wesentliche Erkenntnisse des Berichts

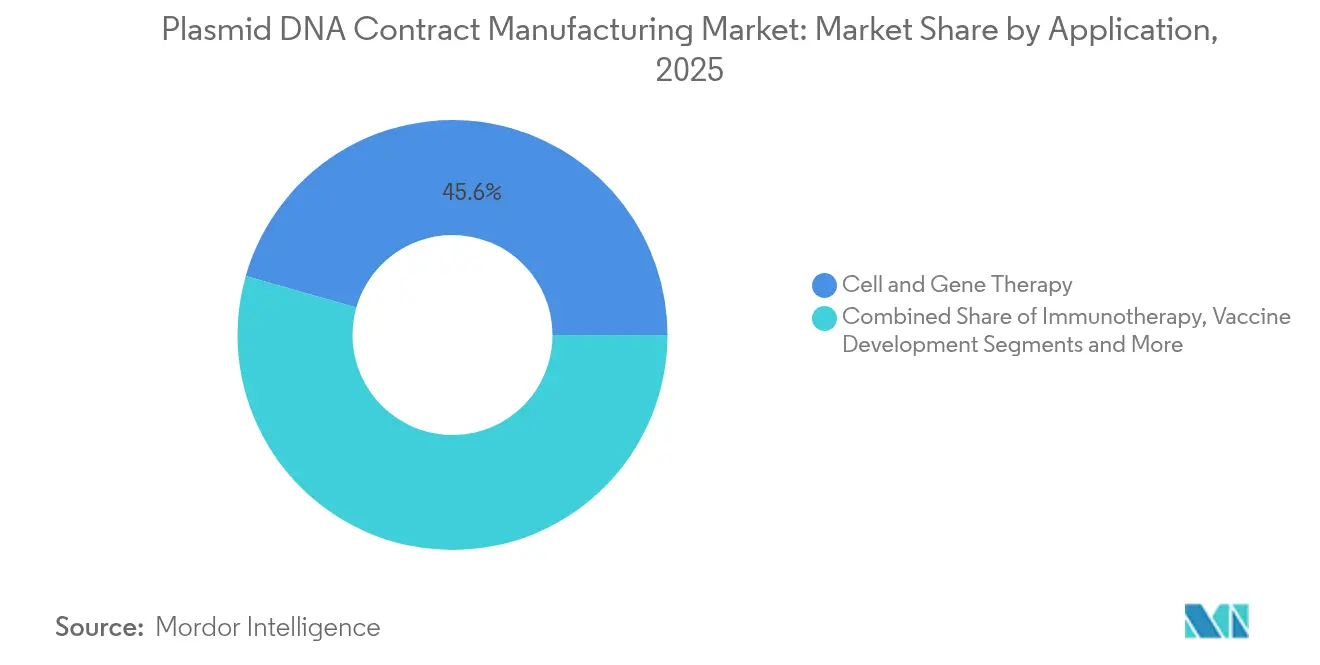

- Nach Anwendung führte Zell- und Gentherapie mit einem Umsatzanteil von 45,58 % im Jahr 2025; die Impfstoffentwicklung wird voraussichtlich bis 2031 mit einer CAGR von 24,64 % expandieren.

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 37,55 % am Markt für Plasmid-DNA-Auftragsherstellung, während seltene und Waisenkrankheiten die höchste prognostizierte CAGR von 21,55 % bis 2031 verzeichneten.

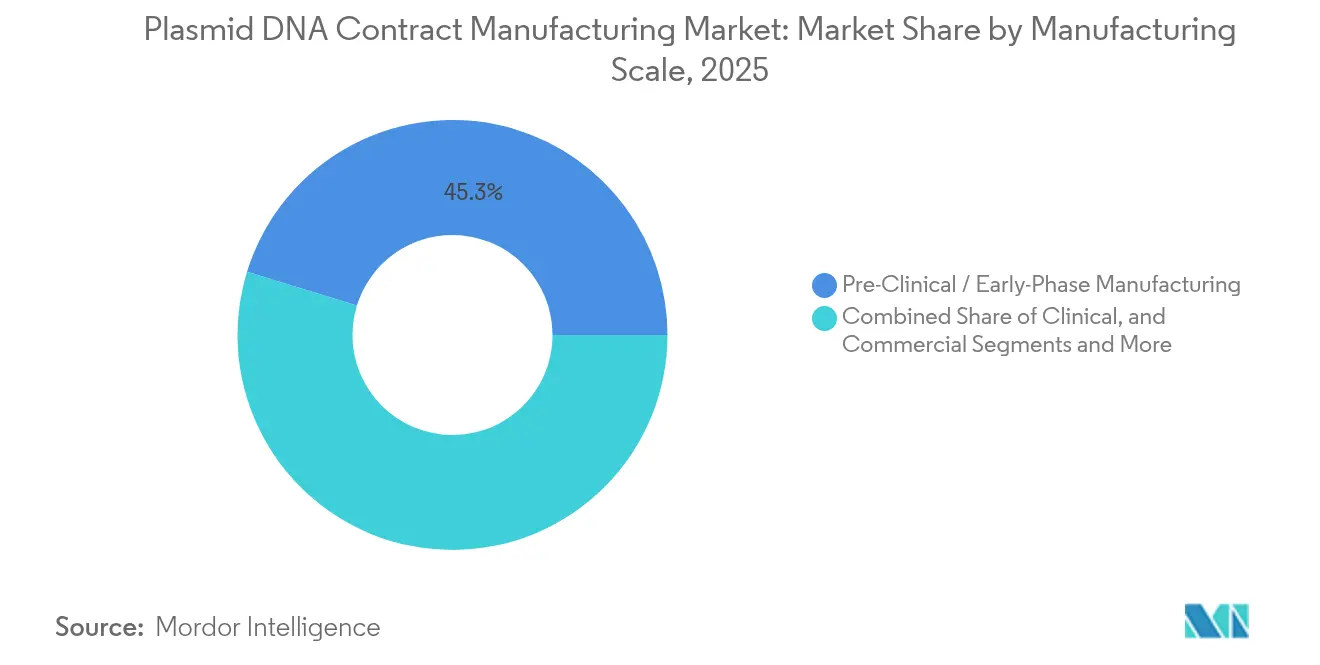

- Nach Fertigungsmaßstab hielten präklinische und frühe Phase-Kampagnen im Jahr 2025 einen Anteil von 45,25 % an der Marktgröße für Plasmid-DNA-Auftragsherstellung, während kommerzielle Volumen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 27,54 % steigen werden.

- Nach Plasmid-Konfiguration dominierten konventionelle zirkuläre Plasmide im Jahr 2025 mit einem Anteil von 91,65 %; Minikreis-DNA-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 26,87 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 60,85 % der Nachfrage auf pharmazeutische und biotechnologische Unternehmen; Zell- und Gentherapie-Entwickler verzeichnen mit einer CAGR von 26,06 % bis 2031 das stärkste Wachstum.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,75 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 19,40 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Plasmid-DNA-Auftragsherstellung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der regulatorischen Zulassungen für Zell- & Gentherapien | +3.20% | Global, mit frühen Gewinnen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterung der CDMO-Kapazität durch Einweg-Bioreaktoren | +2.80% | Global, konzentriert in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Risikokapitalfinanzierung für Advanced-Therapy-CDMOs | +2.10% | Nordamerika und EU als Kernregionen, Ausstrahlungseffekte nach APAC | Mittelfristig (2–4 Jahre) |

| mRNA-Impfstoff-Pipeline-Rückstände aus der COVID-Ära | +1.90% | Global, mit Fertigungszentren in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Synthetische „Doggybone/Minikreis”-DNA-Plattformen verkürzen Vorlaufzeiten | +1.70% | Global, Frühannahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-optimierte Hochdichte-Fermentation steigert Ausbeuten | +1.40% | Global, Technologieführer in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der regulatorischen Zulassungen für Zell- & Gentherapien

Zulassungen wie die Freigabe von Casgevy durch die EMA – einer auf CRISPR basierenden Therapie – haben den klinischen und regulatorischen Weg für genbearbeitete Produkte validiert und vorhersehbare Nachfrageschübe nach klinisch geeigneten Plasmiden ausgelöst. Abgestimmte Leitlinien zwischen FDA und EMA haben doppelte Chargenfreigabetests reduziert, sodass CDMOs multi-regionale Studien aus einzelnen Einrichtungen heraus bedienen können. Durchbruchstherapie-Bezeichnungen verkürzen Entwicklungszeiträume und veranlassen Sponsoren, zusätzliche Plasmidversorgung zu sichern, um Zeitplanverzögerungen zu vermeiden. Diese Verfahrensverbesserungen geben CDMOs die Zuversicht, Kapital für dedizierte Bereiche bereitzustellen, die den Spezifikationen für virale Vektoren und nicht-virale Modalitäten entsprechen.[2]Europäische Arzneimittelagentur, „EMA genehmigt erste CRISPR/Cas9-Therapie Casgevy”, ema.europa.eu

Erweiterung der CDMO-Kapazität durch Einweg-Bioreaktoren

Die 5.000-L-Einweg-Reaktoren von Thermo Fisher, die bereits von Takara Bio übernommen wurden, haben die Ausfallzeiten bei der Reinigungsvalidierung um bis zu 60 % reduziert. Die schnelle Installation modularer Einheiten ermöglicht es Greenfield-Anlagen, die GMP-Bereitschaft innerhalb von 18 Monaten zu erreichen, verglichen mit dem 36-monatigen Zyklus für Edelstahlbauten. Die wirtschaftlichen Vorteile begünstigen frühe Phase-Volumen, bei denen die Unterauslastung von Anlagevermögen ein wesentliches Risiko darstellt. Einwegsysteme mindern auch das Kreuzkontaminationsrisiko bei antibiotikfreien Minikreis-Workflows und entsprechen damit den strengeren regulatorischen Anforderungen hinsichtlich Antibiotika-Rückstandsmarkern.[3]Thermo Fisher Scientific, „DynaDrive-Einweg-Bioreaktoren Scale-up-Studie”, biopharma-apac.com

Steigende Risikokapitalfinanzierung für Advanced-Therapy-CDMOs

Private-Equity-Transaktionen, wie etwa ARCHIMEDs Beteiligung an PlasmidFactory, veranschaulichen das Investorenvertrauen in differenzierte Plasmid-Plattformen, die zweistellige EBITDA-Margen erzielen können. Kapitalzuflüsse finanzieren regionale Expansion, proprietäre Reinigungstechnologien und KI-gesteuerte Prozessanalytik, die die Ausbeitekonsistenz verbessern. Gut finanzierte Herausforderer übernehmen kleinere lokale Akteure, was einen Markt, der einst aus fragmentierten kleinen Laboren bestand, zunehmend konsolidiert und den strategischen Wert von geistigem Eigentum rund um Hochdichte-Fermentation stärkt.

mRNA-Impfstoff-Pipeline-Rückstände aus der COVID-Ära

Modernas neue Werke im Vereinigten Königreich, in Australien und Kanada, die 2025 in Betrieb gehen, benötigen zusammen jährlich hunderte von GMP-Plasmid-Chargen für die Matrizensynthese. Die Plattformbereitschaft für zukünftige Krankheitserreger bedeutet, dass die Kapazitäten auch dann ausgebucht bleiben werden, wenn sich die COVID-Volumen normalisieren. CEPIs Förderung in Höhe von 4,7 Millionen USD für DNA Script veranschaulicht die politische Unterstützung für die automatisierte Matrizenproduktion, die Vorlaufzeiten von Wochen auf Tage verkürzt und CDMOs vor der Obsoleszenz schützt, wenn ein 100-Tage-Impfstoffsprint der neue Maßstab ist.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Lieferkettenengpässe bei GMP-konformen Enzymen und Harzen | -1.80% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Bioprozesspersonal in aufstrebenden Regionen | -1.40% | APAC und Lateinamerika, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Steigende QC-Fehlerquoten (Endotoxin / Superspiralisierung) | -1.10% | Global, konzentriert in Hochvolumen-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei synthetischen DNA-Konstrukten | -0.90% | Global, erste Auswirkungen in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei GMP-konformen Enzymen und Harzen

Die Agarose-Harzkapazität bleibt knapp, selbst nachdem Purolites Anlage im Wert von 150 Millionen USD in Betrieb geht, sodass die nachgelagerte Aufreinigung den primären Engpass darstellt. Exportkontrollen und pandemiebezogene Logistikunterbrechungen haben die Überabhängigkeit von einzelnen Lieferanten von DNase und RNase aufgezeigt. CDMOs beziehen ihre Waren nun von mehreren Quellen und halten Pufferbestände vor, was zwar Betriebskapital bindet, aber Kundenprogramme vor Verzögerungen schützt.

Mangel an qualifiziertem Bioprozesspersonal in aufstrebenden Regionen

Stellen in Fertigung, Qualitätskontrolle und Logistik wachsen schneller, als akademische Programme qualifizierte Absolventen hervorbringen können. Indiens BioE3-Politik und neue Ausbildungsprogramme sind vielversprechend, befinden sich aber noch im Aufbau. Ohne ausreichend GMP-Dokumentations- und Plasmidanalytik-zertifizierte Aufsichtspersonen riskieren neue Einrichtungen eine Unterauslastung, selbst wenn die Ausrüstung installiert ist. Fujifilm Dionsynths Expansion in North Carolina unterstreicht, dass in der hochkomplexen Bioproduktion Menschen nach wie vor der limitierende Faktor sind – ebenso sehr wie das Fermentierungsvolumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Zell- & Gentherapie treibt Plattformkonsolidierung voran

Zell- und Gentherapieprogramme hielten im Jahr 2025 einen Anteil von 45,58 % am Markt für Plasmid-DNA-Auftragsherstellung. Robuste klinische Pipelines in CAR-T, In-vivo-Genbearbeitung und Ex-vivo-autologen Therapien befeuern eine anhaltende Nachfrage nach GMP-Plasmiden. Lonzas mehrjähriger Liefervertrag für CASGEVY veranschaulicht, wie Sponsoren jetzt frühzeitig Kapazitäten im Bereich mehrerer metrischer Tonnen sichern, um das Markteinführungsrisiko zu mindern. Die Impfstoffentwicklung ist die am schnellsten wachsende Nische mit einer CAGR von 24,64 %, dank staatlich finanzierter Einrichtungen zur Pandemievorbereitung, die Matrizen-DNA sowohl für mRNA- als auch für selbstverstärkende RNA-Modalitäten benötigen. Der mRNA-Impfstoffboom hat Premiumpreise für hochreine, antibiotikafreie Plasmide normalisiert, die die nachgelagerte Transkriptionseffizienz verbessern.

Die Matrizenversorgung für Forschung, Diagnostik und Kleinchargen-Therapeutika bietet eine Grundlage wiederkehrender Aufträge, die die Kapazitätsauslastung der CDMOs ausgleicht. Im Vergleich zu maßgeschneiderten Zelltherapievektoren eignen sich standardisierte Impfstoffplasmide für die Plattformfertigung und ermöglichen Skalierungsvorteile. Infolgedessen bevorzugen Sponsoren CDMOs, die ohne Tech-Transfer-Verzögerungen von 1-L-F&E-Läufen auf 1.000-L-klinische Chargen umsteigen können. Die bereichsübergreifende Schulung von Mitarbeitern in beiden Modalitäten reduziert Leerlaufzeiten und maximiert den Umsatz pro Quadratmeter, was den Trend zu integrierten Dienstleistungen im Markt für Plasmid-DNA-Auftragsherstellung stärkt.

Nach Therapiegebiet: Führungsposition der Onkologie steht vor Disruption durch seltene Krankheiten

Die Onkologie repräsentierte im Jahr 2025 37,55 % der Marktgröße für Plasmid-DNA-Auftragsherstellung. CAR-T-, TCR-T- und Neoantigen-Impfstoffprogramme dominieren die Auftragsbücher aufgrund ihrer größeren Studienpopulationen und Finanzierungstiefe. Dennoch werden seltene und Waisenkrankheiten bis 2031 mit einer CAGR von 21,55 % prognostiziert – einem Tempo, das doppelt so hoch ist wie das der Onkologie. Regulatorische Anreize wie Prioritätsprüfungsgutscheine und Marktexklusivität ermutigen Sponsoren, Genersatzstrategien in extrem kleinen Populationen zu verfolgen, wobei jede einzelne maßgeschneiderte Plasmide für lentivirale oder AAV-Vektoren erfordert.

Infektionskrankheiten bleiben nach der COVID-Erfahrung wesentlich, wobei saisonale Auffrischungsimpfungen und Pan-Influenza-Kandidaten die Fermenter auch in Nicht-Pandemie-Jahren auslasten. Autoimmun- und kardiovaskuläre Therapieziele folgen dahinter, bieten aber überzeugendes Scale-up-Potenzial, wenn die Machbarkeitsdaten ausgereift sind. Sponsoren in diesen Segmenten schätzen CDMOs, die Plasmidversorgung mit analytischen Freigabetests verbinden können, die auf komplexe Regulierungspakete zugeschnitten sind, was die Nachfrage in Richtung End-to-End-Anbieter im Markt für Plasmid-DNA-Auftragsherstellung weiter konsolidiert.

Nach Fertigungsmaßstab: Kommerzieller Übergang beschleunigt Plattformwirtschaft

Frühe Phase-Kampagnen behielten im Jahr 2025 einen Anteil von 45,25 %, was die pipeline-schwere Ausrichtung des Sektors widerspiegelt. Dennoch werden Therapien, die in Phase III und kommerzielle Markteinführung eintreten, die Großchargenvolumen mit einer CAGR von 27,54 % steigen lassen. CDMOs, die in 2.000-L-mikrobielle Fermenter und Hochkapazitäts-Chromatographie-Skids investiert haben, sichern sich nun langfristige Verträge, die die Umsatzsichtbarkeit glätten. Plattformprozesse, wie etwa Charles Rivers vorkonfigurierte Plasmide, verkürzen die Tech-Transfer-Dauer, reduzieren Abweichungsraten und halten eine Kapazitätsauslastung von 90 % aufrecht.

Scale-up-Herausforderungen umfassen die Aufrechterhaltung der Superspiralisierungsreinheit und der Endotoxin-Schwellenwerte bei höheren Biomassekonzentrationen. Fortschrittliche Prozessanalytiktechnologie mit Echtzeit-In-line-UV-Überwachung wird zunehmend obligatorisch. Kaneka Eurogentecs Rekordcharge von 1 kg hat die technische Machbarkeit bewiesen, aber auch die Notwendigkeit redundanter QC-Instrumente hervorgehoben. Sponsoren tendieren daher zu CDMOs mit hausinterner Ausrüstungsredundanz und einer digitalen Chargenprotokollinfrastruktur, die Vorabgenehmigungsinspektionen durch Gesundheitsbehörden standhalten kann.

Nach Plasmid-Konfiguration: Innovation fordert konventionelle Dominanz heraus

Konventionelle zirkuläre Plasmide repräsentieren im Jahr 2025 noch immer 91,65 % der Gesamtbestellungen, verankert durch regulatorische Vertrautheit und optimierte Standard-Betriebsverfahren. Minikreis-DNA expandiert jedoch mit einer CAGR von 26,87 % und wird voraussichtlich den Marktanteil der etablierten Technologie erodieren, da Sponsoren höhere Expressionsausbeuten und reduzierte Immunogenität anstreben. Minikreise eliminieren unnötige bakterielle Rückgratsequenzen, was regulatorische Anmeldungen vereinfacht und Patientensicherheitsprofile verbessert.

Linearisierte Konstrukte und kovalent geschlossene lineare DNA, wie Touchlights Doggybone-Technologie, haben in In-vitro-transkribierten RNA-Workflows an Zugkraft gewonnen und reduzieren transkriptionelle Durchleseartefakte. Produktionsherausforderungen, insbesondere bei der Trennung von Ausgangsplasmid und Minikreisen, erfordern maßgeschneiderte Ionenaustauschschritte, die die Herstellungskosten erhöhen. Dennoch kompensieren Prämienvertragspreise die höheren Verbrauchsmaterialkosten, und Frühanwender können begrenzte Spezialkapazitäten sichern, was Konfigurations-Innovatoren einen Vorteil im Markt für Plasmid-DNA-Auftragsherstellung verschafft.

Nach Endnutzer: Etablierte Pharmaunternehmen stehen vor dem Wachstum spezialisierter Herausforderer

Pharmazeutische und biotechnologische Unternehmen beherrschten im Jahr 2025 60,85 % der Nachfrage und nutzten etablierte Qualitätssicherungsverfahren und globale Regulierungsteams zur Überwachung der Lieferanten-Compliance. Ihre Großaufträge füllen die Basis-Fermenterkapazität und machen sie zu bevorzugten Ankerkunden für große CDMOs. Im Gegensatz dazu wachsen Zell- und Gentherapie-Entwickler mit einer CAGR von 26,06 %, angetrieben durch risikokapitalfinanzierte Startups, die sich ausschließlich auf autologe und In-vivo-Genbearbeitungsplattformen konzentrieren.

Akademische Einrichtungen und kleinere Biotechnologieunternehmen beschaffen weiterhin Plasmide in Forschungsqualität, verfügen jedoch nicht über die Volumen und die regulatorische Strenge, um große CDMO-Investitionen zu incentivieren. Fusionen wie die von BioCina und NovaCina veranschaulichen eine Branchenverschiebung hin zu integrierten Modalitäten, bei denen Plasmid-DNA, mRNA-Transkription, LNP-Formulierung und Abfüllung und Endverarbeitung unter einem Dach stattfinden, was neue Marktteilnehmer zufriedenstellt, die eine schnellere Entwicklung und eine einzige Vertragsverantwortung wünschen. Diese Dynamiken unterstreichen eine Beschaffungsbifurkation, die CDMOs zwingt, sowohl standardisierte Hochvolumenpakete als auch flexible Schnelllieferdienste in der Plasmid-DNA-Auftragsherstellungsbranche anzubieten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 35,75 % am globalen Umsatz, bedingt durch regulatorische Klarheit der FDA, dichte Biotech-Cluster und ausreichende CDMO-Kapazität. Lonzas Akquisition des Standorts Vacaville für 1,2 Milliarden USD fügte 330.000 L Fermentervolumen hinzu, während Thermo Fishers Akquisition in Lengnau weitere 12.000 L spezialisierter Kapazität beisteuerte, sodass regionale Kunden Auslands-Tech-Transfers vermeiden können. Der bidirektionale Dialog mit Regulierungsbehörden unterstützt eine beschleunigte Freigabe neuer Einrichtungen und festigt die First-Mover-Vorteile für inländische Anbieter.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,40 % bis 2031. Indiens BioE3-Rahmen fördert die inländische Bioproduktion, und der US Biosecure Act leitet die föderale Auslagerung weg von China um und verbessert den Auftragsfluss zu indischen und südostasiatischen CDMOs. Aurora Biosynthetics in Australien hat eine End-to-End-Produktion von RNA-Therapeutika eingeführt, einschließlich Plasmidversorgung, und nutzt dabei F&E-Steueranreize und englischsprachige GMP-Dokumentation, die USFDA-Standortinspektionen erleichtert. China setzt weiterhin die ICH-Leitlinien um und bietet multinationalen Unternehmen einen klareren Weg zur Nutzung lokaler Kapazitäten durch Partnerschaften und Joint Ventures.

Europa verzeichnet eine ausgewogene Aussicht, gestützt durch die EMA-Führungsrolle in der Regulierung fortschrittlicher Therapien. Die Biotech-Strategie der Kommission betont die strategische Autonomie bei kritischen Arzneimitteln und löst Investitionen in Plasmid-Bereiche aus, die gemeinsam mit viralen Vektoranlagen angesiedelt sind. Kleinere Staaten zeigen therapeutische Nischenspezialisierung: Slowenien konzentriert sich auf Gentherapiestudien für seltene Krankheiten und zieht CDMOs an, die Kleinchargen-Kampagnen mit hohem Wert strukturieren können. Harmonisierte Qualitätsanforderungen in der Region verringern die Compliance-Belastung für CDMOs, die pan-europäische Studien bedienen, und erhalten einen stetigen Strom klinischer und kommerzieller Aufträge im Markt für Plasmid-DNA-Auftragsherstellung aufrecht.

Wettbewerbslandschaft

Der Markt für Plasmid-DNA-Auftragsherstellung ist mäßig konzentriert und tendiert zu einer tieferen vertikalen Integration. Globale Marktführer wie Lonza, Thermo Fisher und Catalent nutzen multimodale Plattformen, die Plasmidproduktion mit viraler Vektorassemblage, analytischen Dienstleistungen und Abfüllung und Endverarbeitung bündeln. Lonzas Expansion in Vacaville für 1,2 Milliarden USD signalisiert ein Wettrüsten zur Sicherung kommerzieller Verträge. Catalents Akquisition von Delphi Genetics verbesserte die hauseigene antibiotikafreie Plasmidgenerierung und spricht mRNA-Kunden an, die hochtitrierte, endotoxinsichere Matrizen benötigen.

Innovationsgeführte Spezialisten bieten Wettbewerb, indem sie proprietäre Technologien anbieten, die große etablierte Anbieter nicht schnell replizieren können. Touchlight vermarktet kovalent geschlossene lineare DNA für Doggybone-Konstrukte und reduziert das regulatorische Vektornutzlastrisiko. Kaneka Eurogentecs Kilogramm-Maßstab-Charge hat einen neuen Produktivitätsmaßstab gesetzt und veranschaulicht, wie Nischenanbieter allein durch technische Meilensteine differenzieren können.

Private-Equity-Finanzierung beschleunigt die Konsolidierung. ARCHIMEDs PlasmidFactory-Deal finanzierte eine Kapazitätsverdopplung und die Einführung KI-gesteuerter Prozesskontrollen und gab dem mittelgroßen Akteur einen Sprungstein in Richtung globale Reichweite. Pharmazeutische Sponsoren reagieren mit Technologiepartnerschaften statt reinen Dienstleistungsverträgen nach Gebühr, veranschaulicht durch GSKs Lizenzvertrag über 35 Millionen USD mit Elegen für schnellzyklische lineare DNA. Dieses Umfeld intensiviert den Wettbewerb hinsichtlich Innovation, Lieferzeit und kombinierter Modalitätsfähigkeit statt allein nach Stückpreis.

Führende Unternehmen in der Plasmid-DNA-Auftragsherstellungsbranche

Lonza

PlasmidFactory GmbH & Co. KG.

BioCina

Charles River Laboratories

Catalent Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Aurora Biosynthetics eröffnete eine Einrichtung in Sydney, die End-to-End-GMP-Plasmid-, mRNA- und LNP-Dienstleistungen in Partnerschaft mit der NSW-Regierung und RNA Australia anbietet.

- Februar 2025: BioCina und NovaCina schlossen ihre Fusion ab und schufen eine integrierte CDMO-Plattform, die Plasmid-DNA bis hin zur sterilen Abfüllung und Endverarbeitung umfasst, mit Standorten in Adelaide und Perth.

- Januar 2025: Moderna bestätigte, dass neue mRNA-Werke im Vereinigten Königreich, in Australien und Kanada den Betriebsstatus erreichen werden, wobei jedes dedizierte Plasmid-DNA-Lieferketten für bis zu 300 Millionen jährliche Impfstoffdosen benötigt.

- Oktober 2024: Lonza finalisierte die Akquisition des Genentech-Standorts Vacaville für 1,2 Milliarden USD und fügte seinem nordamerikanischen Netzwerk 330.000 L Bioreaktorkapazität hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Plasmid-DNA-Auftragsherstellungsmarkt als die gesamte gebührenpflichtige Produktion von Plasmid-DNA in Forschungs-, klinischer und kommerzieller Qualität, die von externen CDMOs für Biopharma-Sponsoren durchgeführt wird, die über keine internen Plasmidkapazitäten verfügen oder diese nicht nutzen möchten. Die Prozesse umfassen die mikrobielle Fermentation, die Ernte, die nachgeschaltete Reinigung, die Qualitätsfreigabe und die damit verbundenen Technologietransferaktivitäten in allen therapeutischen Bereichen und Regionen.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind interne Plasmidläufe, Abfülldienste für virale Vektoren und der Verkauf von Reinigungskits oder Instrumenten.

Überblick über die Segmentierung

- Nach Anwendung

- Zell- & Gentherapie

- Immuntherapie

- Impfstoffentwicklung

- DNA-/RNA-Matrizenversorgung für mRNA

- Weitere

- Nach Therapiegebiet

- Onkologie

- Infektionskrankheiten

- Autoimmunerkrankungen

- Herz-Kreislauf-Erkrankungen

- Seltene / Waisenkrankheiten

- Nach Fertigungsmaßstab

- Präklinisch / frühe Phase

- Klinisch (Phase I–III)

- Kommerziell

- Nach Plasmid-Konfiguration

- Zirkulär

- Linearisiert

- Minikreis

- Nach Endnutzer

- Pharmazeutische & biotechnologische Unternehmen

- Zell- & Gentherapie-Entwickler

- CDMO-/CMO-Partner

- Akademische Einrichtungen & Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In mehreren halbstrukturierten Interviews mit Führungskräften von CDMOs, Zulassungsberatern und Therapieentwicklern in Nordamerika, Europa und Asien wurden die durchschnittlichen Verkaufspreise, die Ausfallraten von Chargen und die Zeitpläne für den klinischen Anlauf geklärt; die Ergebnisse füllten Datenlücken und verfeinerten die Modellannahmen.

Desk Research

Wir haben offene Datensätze aus den Drug Master Files der US FDA, GMP-Zertifikate der EMA, ClinicalTrials.gov und der Alliance for Regenerative Medicine ausgewertet, um den aktuellen und anstehenden Plasmidbedarf zu ermitteln. Handels- und Zollreihen von UN Comtrade und OECD STAN halfen bei der Ermittlung der interregionalen Plasmidlieferungen, während Gewinnmitteilungen, 10-Ks und Pressemitteilungen die Kapazitätserweiterungen von CDMOs aufzeigten. Abonnement-Ressourcen, wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für den Deal Flow, sorgten für eine zusätzliche finanzielle Granularität. Diese Quellen veranschaulichen unseren weitaus umfangreicheren Desktop-Beweispool eher, als dass sie ihn erschöpfen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit einer modellierten globalen Plasmidnachfrage, die aus der Anzahl aktiver Gen-, Zell- und mRNA-Therapieversuche, typischen Dosisanforderungen und stadienspezifischer Abnutzung abgeleitet wird; die Nachfrage wird dann mit der Outsourcing-Durchdringung verknüpft und durch selektive Bottom-Up-Kontrollen validiert (stichprobenartige CDMO-Kapazität × gewichtete Nutzung). Zu den Schlüsselvariablen gehören die installierte GMP-Fermenterbasis, die mittlere mikrobielle Ausbeute pro Liter, die Kadenz der Studieneinführung, die Geschwindigkeit der behördlichen Zulassung, Währungsschwankungen und die beobachtete ASP-Drift. Multivariate Regressions- und Szenarioanalysen projizieren diese Einflussfaktoren bis zum Jahr 2030, während stochastische Sensitivitätstests die Inputs ermitteln, die den Wert am meisten beeinflussen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor gleichen die Ergebnisse mit Versandtrends, Auftragsbeständen von CDMOs und Sekundärmarktindikatoren ab; Abweichungen, die über die voreingestellten Bandbreiten hinausgehen, lösen Modellwiederholungen und Peer Reviews aus. Der Datensatz wird jährlich aktualisiert, mit Ad-hoc-Aktualisierungen nach wichtigen Ereignissen wie Betriebserweiterungen oder Genehmigungen für Schrittänderungen.

Warum die Plasmid-DNA-Auftragsfertigung von Mordor Vertrauen genießt

Veröffentlichte Schätzungen können voneinander abweichen, weil Unternehmen unterschiedliche Einbeziehungsregeln, Kostengrundlagen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, die nachfrageorientierte Modellierung und die jährliche Rekalibrierung sorgen dafür, dass die Zahlen entscheidungsreif sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,32 B (2025) | Mordor Intelligence | - |

| USD 2,02 B (2024) | Globale Unternehmensberatung A | Beschränkt sich geografisch auf die USA und die EU und lässt präklinische Chargen außer Acht, was zu einem zu niedrigen Volumen führt |

| USD 0,32 B (2023) | Industriezeitschrift B | Behandelt Plasmide als eine Unterlinie innerhalb einer umfassenderen Studie über virale Vektoren und verwendet statische 2022 ASPs |

Der Vergleich zeigt, dass die Bewertungen stark schwanken, wenn sich der Spielraum verengt oder ältere Kostenfaktoren fortbestehen. Indem wir unser Modell auf aktuelle, globale Nachfragesignale und Live-ASP-Checks stützen, bietet Mordor Intelligence eine ausgewogene, transparente Basis, auf die sich die Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Plasmid-DNA-Auftragsherstellung?

Der Markt wird im Jahr 2026 auf 7,22 Milliarden USD geschätzt und soll bis 2031 auf 14,08 Milliarden USD wachsen.

Welches Anwendungssegment erzeugt die größte Nachfrage?

Zell- und Gentherapieprogramme halten 45,58 % des Umsatzes im Jahr 2025 und sind damit die größte Anwendung für die GMP-Plasmidversorgung.

Welche Region wächst am schnellsten bei vertraglichen Plasmiddienstleistungen?

Lonza, PlasmidFactory GmbH & Co. KG., BioCina, Charles River Laboratories und Catalent Inc. sind die wichtigsten Unternehmen, die im Markt für Plasmid-DNA-Auftragsherstellung tätig sind.

Welche Region wächst am schnellsten im Markt für Plasmid-DNA-Auftragsherstellung?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,40 % wachsen, angetrieben durch neue Kapazitäten in Indien, China und Australien.

Warum gewinnen Minikreis-Plasmide an Dynamik?

Minikreise entfernen bakterielle Sequenzen, verbessern die Transfektionseffizienz und Sicherheit, was eine CAGR-Prognose von 26,87 % für diese Konfiguration stützt.

Was ist der Hauptengpass, der das weitere Branchenwachstum begrenzt?

Engpässe bei GMP-konformen Enzymen und Chromatographieharzen bleiben die primäre kurzfristige Einschränkung und hemmen eine geschätzte CAGR von 1,8 %.

Wie differenzieren sich CDMOs in einem wettbewerbsintensiven Markt?

Anbieter investieren in Einweg-Bioreaktoren, KI-gesteuerte Fermentationssteuerung und proprietäre DNA-Formate, um langfristige, margenstärkere Verträge zu sichern.

Seite zuletzt aktualisiert am: