Antisense Oligonukleotide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

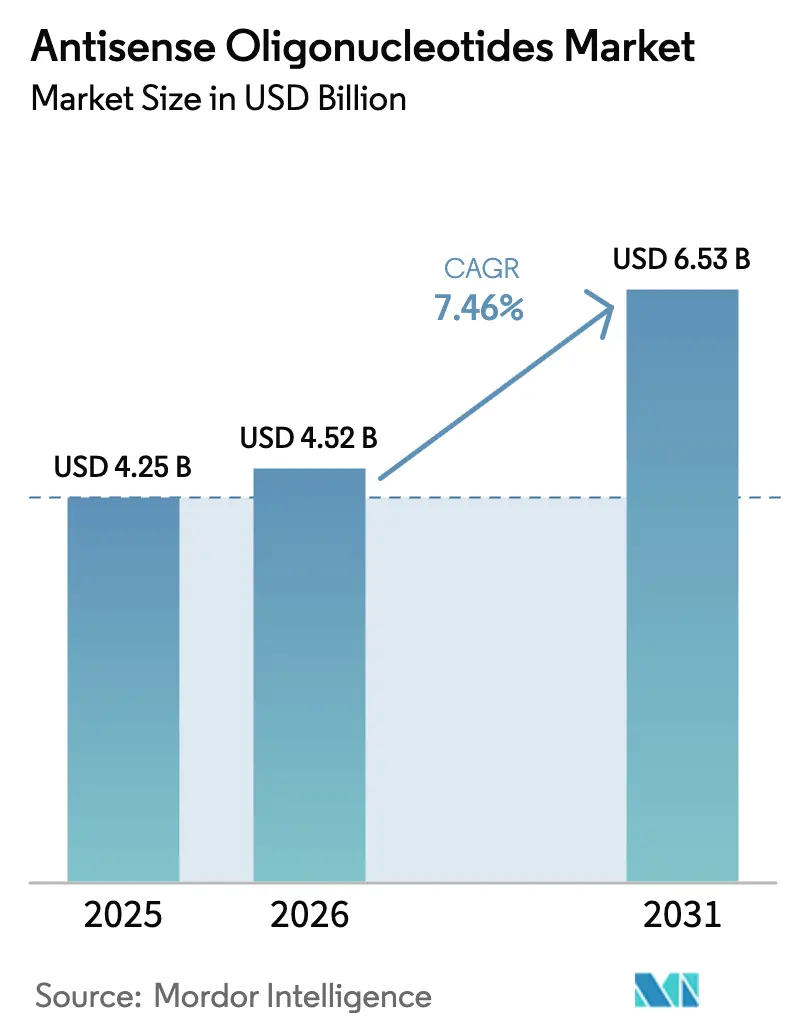

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

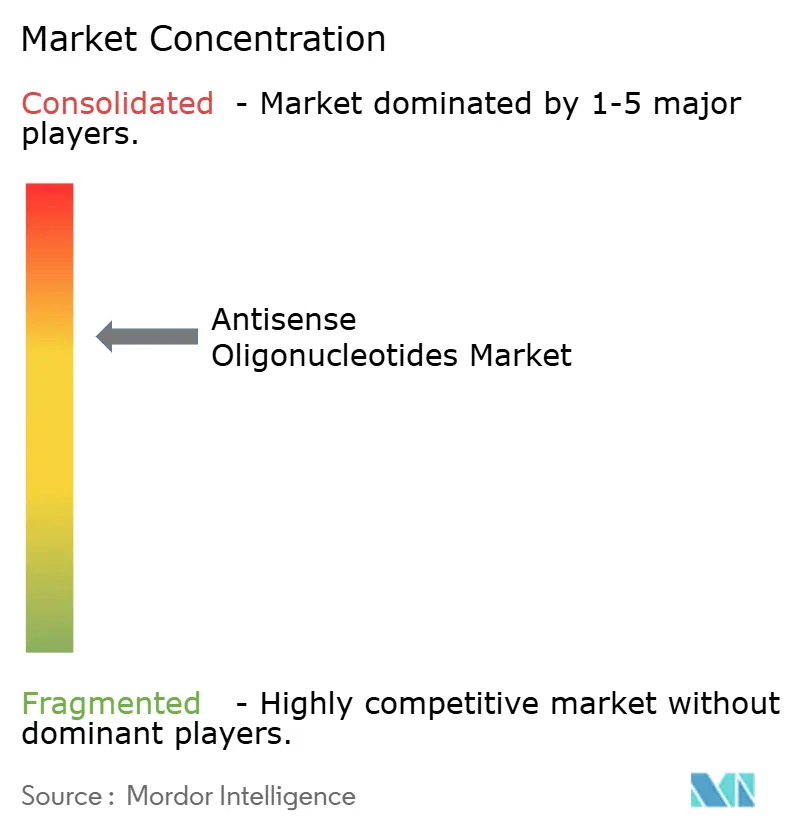

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antisense Oligonukleotide Marktanalyse von Mordor Intelligence

Die Größe des Antisense Oligonukleotide Marktes wurde im Jahr 2025 auf 4,25 Milliarden USD geschätzt und wird voraussichtlich von 4,52 Milliarden USD im Jahr 2026 auf 6,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,46 % während des Prognosezeitraums (2026–2031).

Phosphorothioat-modifizierte Moleküle dominieren derzeit die Umsätze, doch Chemikalien der nächsten Generation mit eingeschränktem Ethyl (cEt) expandieren schneller, was den Wandel des Marktes hin zu höherer Wirksamkeit bei niedrigeren Dosen widerspiegelt. Die therapeutische Nachfrage bleibt in neurologischen und neuromuskulären Erkrankungen verankert, obwohl Onkologie-Pipelines sich beschleunigen, da KRAS- und TP53-Spleißmodulatoren mittlere klinische Phasen durchlaufen. Die klinische Präferenz für intrathekale Dosierung unterstreicht die Konzentration auf Indikationen des zentralen Nervensystems, während frühe orale Kandidaten eine langfristige Chance aufzeigen, chronische Therapien von Injektionen wegzubewegen. Die Auslagerung an Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CMOs) nimmt zu, da Sponsoren die spezialisierte Ausrüstung und das Fachwissen für die komplexe Phosphoramidit-Synthese benötigen.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffchemie hielten Phosphorothioat-modifizierte Antisense Oligonukleotide im Jahr 2025 einen Marktanteil von 41,43 % am Antisense Oligonukleotide Markt. Constrained-Ethyl-ASOs werden voraussichtlich die schnellste Expansion des Segments mit einer CAGR von 11,44 % bis 2031 verzeichnen.

- Nach Therapiebereich generierten neurologische und neuromuskuläre Erkrankungen im Jahr 2025 37,55 % des Umsatzes. Onkologische Anwendungen werden voraussichtlich mit einer CAGR von 10,32 % wachsen, dem schnellsten Wert unter den Therapiebereichen.

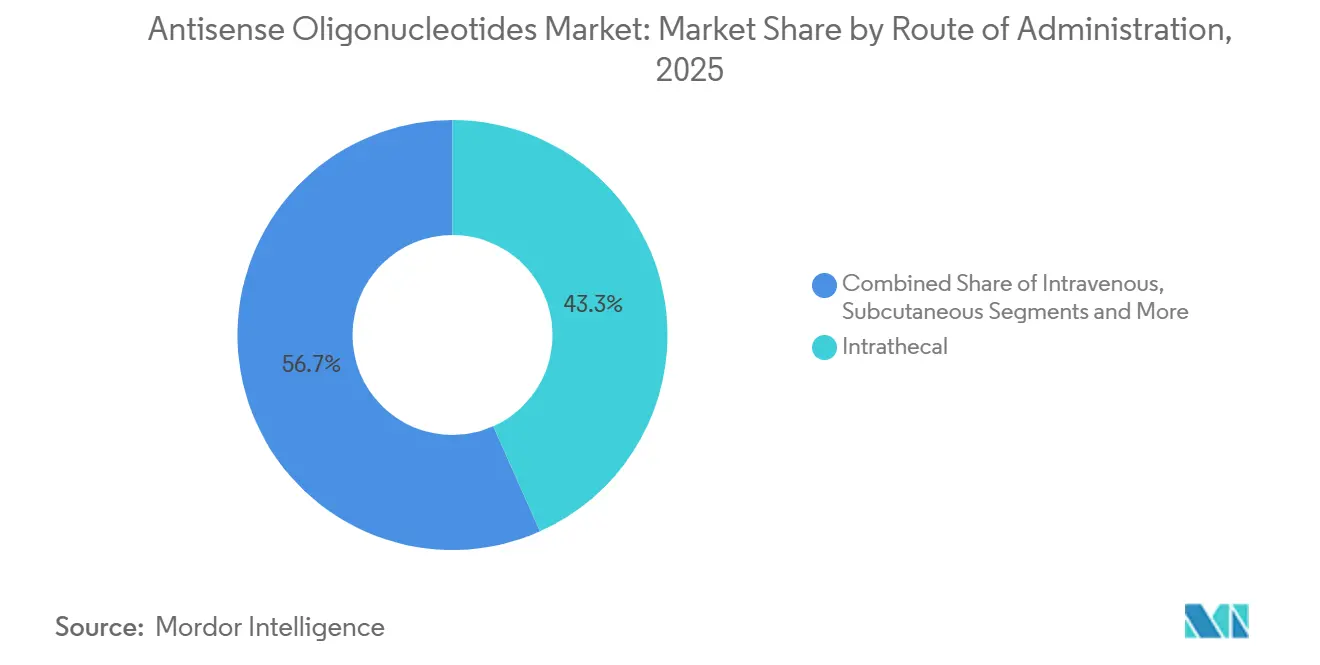

- Nach Verabreichungsweg erfasste die intrathekale Verabreichung im Jahr 2025 einen Anteil von 44,77 % der Verkäufe. Orale Formulierungen werden voraussichtlich mit einer CAGR von 9,29 % wachsen und alle anderen Verabreichungswege übertreffen.

- Nach Endnutzer entfielen auf akademische und Forschungsinstitute im Jahr 2025 39,64 % der Nachfrage. CROs und CMOs werden voraussichtlich den stärksten Anstieg verzeichnen und bis 2031 mit einer CAGR von 10,26 % wachsen.

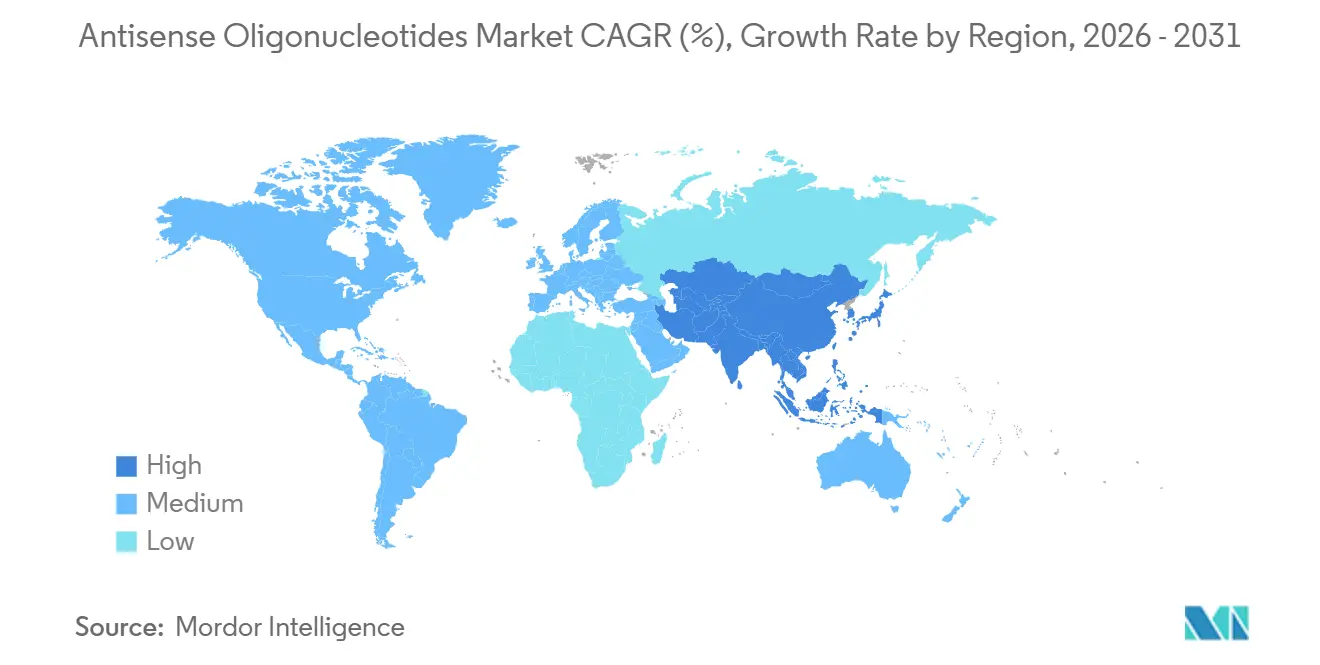

- Nach Geografie trug Nordamerika im Jahr 2025 56,52 % des Umsatzes bei. Der asiatisch-pazifische Raum wird voraussichtlich das höchste regionale Wachstum mit einer prognostizierten CAGR von 9,13 % über den Prognosezeitraum erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antisense Oligonukleotide Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz genetischer und seltener Erkrankungen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende FDA/EMA-Zulassungen von ASO-Arzneimitteln | +1.5% | Nordamerika, Europa, Ausstrahlungseffekt auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Oligonukleotidchemie und -verabreichung | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Investitionen und Partnerschaften mit großen Pharmaunternehmen | +1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte GMP-Einrichtungen zur Senkung des Versorgungsrisikos | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Antisense-Design-Plattformen | +0.8% | Nordamerika, Europa, früher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz genetischer und seltener Erkrankungen

Neugeborenen-Screening-Programme erkennen spinale Muskelatrophie nun in 48 US-Bundesstaaten und in der gesamten Europäischen Union und erweitern den anspruchsberechtigten Patientenpool für spleißmodulierende Behandlungen seit 2023 um 22 %. Europäische Krankheitsregister berichten von einem zweistelligen Wachstum bei bestätigten Diagnosen der Duchenne-Muskeldystrophie, hauptsächlich aufgrund des breiteren Zugangs zur genetischen Sequenzierung. Die Prävalenz der Huntington-Krankheit ist in westlichen Bevölkerungen auf 1 von 7.500 gestiegen, aber weniger als 8 % der genpositiven Personen erhalten eine krankheitsmodifizierende Therapie. Verbesserte Bildgebung hat eine größere Population mit Transthyretin-Amyloidose aufgedeckt, wobei schätzungsweise 50.000 US-Patienten nun als behandlungsberechtigt gelten.[1]Jeffrey W. Clark, „Diagnose und Bildgebung der Transthyretin-Amyloidose”, Journal of the American College of Cardiology, jacc.org Insgesamt erhöht die frühere genetische Diagnose die adressierbare Basis für Antisense-Interventionen bei neuromuskulären und kardiometabolischen Erkrankungen.

Zunehmende FDA/EMA-Zulassungen von ASO-Arzneimitteln

Die US-amerikanische FDA erteilte 2024 drei Antisense-Arzneimitteln eine beschleunigte Zulassung, die höchste jährliche Anzahl seit Nusinersen im Jahr 2016. Die Europäische Arzneimittel-Agentur folgte Anfang 2025 mit zwei bedingten Zulassungen, die beide auf natürlichen Verlaufskontrollen basieren, um Entwicklungszyklen zu verkürzen.[2]Europäische Arzneimittel-Agentur, „Bedingte Marktzulassungen für ASOs 2025”, ema.europa.eu Die japanische Behörde für Arzneimittel und Medizinprodukte fügte eine Sakigake-Bezeichnung speziell für Oligonukleotide hinzu und verkürzte die Prüfzeit auf sechs Monate.[3]Behörde für Arzneimittel und Medizinprodukte, „Sakigake-Bezeichnung für Oligonukleotid-Therapeutika”, pmda.go.jp Chinas erste im Inland entwickelte Antisense-Therapie erhielt im Dezember 2025 die Zulassung und bestätigt die globale Konvergenz der Regulierungswege. Schnellere Zulassungen beschleunigen die kommerzielle Akzeptanz und stärken das Vertrauen der Sponsoren in die Modalität.

Fortschritte in der Oligonukleotidchemie und -verabreichung

Constrained-Ethyl-Gerüste liefern in Primaten-Studien eine um 40 % höhere mRNA-Suppression im Vergleich zu herkömmlichen 2'-O-Methoxyethyl-Designs. An Transferrin-Rezeptor-Antikörper konjugierte Locked-Nucleic-Acid-Gapmere erzielen eine dreifach höhere Gehirndurchdringung und stärken Programme für die Huntington-Krankheit. Peptid-Nukleinsäure-Gerüste zeigen in vitro eine vernachlässigbare Off-Target-Hybridisierung und mindern damit ein langjähriges Sicherheitsproblem. Frühe orale Formulierungen erreichen in Phase I eine Bioverfügbarkeit von 12 %, ein Meilenstein, der eine selbst verabreichte chronische Dosierung ermöglichen könnte. Insgesamt reduziert die Chemieinnovation die Dosierungshäufigkeit, verbessert die Gewebeselektivität und steigert die Therapietreue der Patienten.

Wachsende F&E-Investitionen und Partnerschaften mit großen Pharmaunternehmen

Novartis verpflichtete sich zu Vorauszahlungen und Meilensteinzahlungen in Höhe von 2,9 Milliarden USD an Ionis im Rahmen von vier Antisense-Vereinbarungen mit Schwerpunkt auf kardiovaskulären und renalen Zielen. Sanofi investierte 450 Millionen USD in den Bau einer dedizierten Oligonukleotid-Anlage in Massachusetts, während GlaxoSmithKline einen Co-Entwicklungsvertrag im Wert von 1,2 Milliarden USD mit Arrowhead einging. Die Risikokapitalfinanzierung für auf Oligonukleotide ausgerichtete Start-ups erreichte 2024 3,4 Milliarden USD, ein Anstieg von 28 % im Jahresvergleich. Dieser Kapitalzufluss reduziert das Risiko klinischer Vermögenswerte und unterstützt die Pipeline-Breite über seltene neurologische Indikationen hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Herstellungskosten | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Verabreichungsherausforderungen und Off-Target-Toxizitäten | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Handelszölle auf Nukleotid-Rohstoffe | -0.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Oligo-Bioinformatik und -Produktion | -0.3% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Herstellungskosten

Klinisch-qualifizierte Phosphorothioat-Bausteine kosten 80.000–120.000 USD pro Kilogramm, was auf den begrenzten Wettbewerb unter den Lieferanten zurückzuführen ist. Phase-III-Studien für Antisense-Arzneimittel bei seltenen Erkrankungen kosteten 2024 im Durchschnitt 180 Millionen USD, bedingt durch langwierige Vergleiche mit dem natürlichen Krankheitsverlauf. Die nachgelagerte Aufreinigung macht trotz Bemühungen um die Einführung kontinuierlicher Verarbeitung bis zu 40 % der gesamten Herstellungskosten aus. Die Kapitalintensität von GMP-Einrichtungen übersteigt 200 Millionen USD und schränkt die Beteiligung auf gut finanzierte Sponsoren ein.

Verabreichungsherausforderungen und Off-Target-Toxizitäten

In gepoolten Analysen trat Hepatotoxizität bei 18 % der Teilnehmer auf, die hochdosierte Phosphorothioat-ASOs erhielten. Thrombozytensenkungen, die mit Off-Target-Bindung zusammenhängen, erzwangen eine zweiwöchentliche Überwachung in kardiovaskulären Studien. Die intrathekale Dosierung birgt ein Risiko von 0,5 % für aseptische Meningitis. Injektionsstellenreaktionen und renale tubuläre Toxizität schränken die Dosisobergrenzen weiter ein und verengen die anspruchsberechtigten Populationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffchemie: Constrained-Ethyl-Formulierungen definieren Wirksamkeitsmaßstäbe neu

Phosphorothioat-Konstrukte hielten 2025 einen Umsatzanteil von 41,43 %, gestützt durch Blockbuster-Marken wie Nusinersen. Constrained-Ethyl-Designs werden voraussichtlich mit einer CAGR von 11,44 % wachsen und Sponsoren mit höherer Affinität und reduziertem Off-Target-Risiko anziehen. Locked-Nucleic-Acid-Gapmere hielten einen Anteil von etwa 18 % und gewinnen für gehirndurchdringende Anwendungen an Bedeutung. Phosphorodiamidat-Morpholinos machen etwa 12 % aus, hauptsächlich bei Duchenne-Muskeldystrophie, während Peptid-Nukleinsäure-Kandidaten unter 5 % halten, aber aufgrund ihrer Nuklease-Resistenz Investitionen anziehen. Die Größe des Antisense Oligonukleotide Marktes für Constrained-Ethyl-Chemie wird voraussichtlich erheblich zunehmen, da Zusammensetzungspatente die Exklusivität verlängern.

Die Pipeline-Breite deutet auf anhaltende Dynamik hin. cEt-Gerüste liefern bei einem Drittel der Dosis eine gleichwertige Wirksamkeit und senken die Herstellungskosten pro Patient. Regulierungsbehörden erkennen cEt und LNA als eigenständige Einheiten an, was neue Patentbestände ermöglicht und das Lebenszyklusmanagement absichert. Bis 2031 könnten cEt und LNA zusammen mehr als 60 % des Segmentumsatzes übertreffen und den Antisense Oligonukleotide Markt auf Chemikalien mit überlegener Pharmakokinetik ausrichten.

Nach Therapiebereich: Onkologische Spleißmodulatoren fordern die neurologische Dominanz heraus

Neurologische und neuromuskuläre Erkrankungen generierten 2025 37,55 % der Verkäufe, angeführt von spinaler Muskelatrophie, Duchenne-Muskeldystrophie und Transthyretin-Amyloidose. Onkologie-Pipelines werden jedoch voraussichtlich eine CAGR von 10,32 % liefern, die schnellste innerhalb des Antisense Oligonukleotide Marktes. Kardiometabolische Indikationen repräsentieren etwa 22 % Marktanteil, gestützt durch APOC3-Inhibitoren, die Triglyzeride um bis zu 70 % reduzieren. Die Ophthalmologie liegt bei etwa 8 % dank intravitrealer Programme für erbliche Netzhautdystrophien.

Klinische Belege rund um die KRAS-G12D-Spleißmodulation und das TP53-Exon-Skipping ziehen interdisziplinäres Kapital an. Die Größe des Antisense Oligonukleotide Marktes für die Onkologie wird voraussichtlich stark zunehmen, sobald erstklassige Zulassungen vorliegen, unterstützt durch bestehende Erstattungswege für Chemotherapie. Unterdessen bleiben Anwendungen bei Infektionskrankheiten und Autoimmunerkrankungen noch in der Anfangsphase, profitieren jedoch von modularem Design und schnellen Herstellungszyklen.

Nach Verabreichungsweg: Orale Formulierungen nähern sich der klinischen Realisierbarkeit

Die intrathekale Dosierung erfasste 2025 einen Anteil von 44,77 %, was den Fokus auf das zentrale Nervensystem bei zugelassenen Produkten widerspiegelt. Die subkutane Injektion folgte mit etwa 28 % und wird für Lipid- und Nierenziele bevorzugt. Die intravenöse Verabreichung trug in akuten onkologischen Umgebungen etwa 18 % bei. Orale Formulierungen, obwohl noch vor der Kommerzialisierung, werden mit einer CAGR von 9,29 % prognostiziert, da die Bioverfügbarkeit über den für chronische Erkrankungen erforderlichen Schwellenwert von 10 % steigt. Der Marktanteil oraler Produkte am Antisense Oligonukleotide Markt könnte bis 2031 hohe einstellige Prozentzahlen erreichen, wenn laufende Phase-II-Studien die Machbarkeit einer einmal täglichen Tablette bestätigen.

Regulierungsbehörden verlangen dosisabhängige Pharmakokinetik und stabile Plasmaspiegel für orale Einreichungen, was Sponsoren dazu veranlasst, in magensaftresistente Beschichtungen und Retardmatrizen zu investieren. Ein Erfolg würde Antisense-Therapien als Mainstream-Optionen neben niedermolekularen Substanzen neu positionieren und den Patientenzugang erweitern.

Nach Endnutzer: Spezialisierung von CROs und CMOs beschleunigt den Outsourcing-Wandel

Akademische und Forschungsinstitute machten 2025 39,64 % der Nachfrage aus, angetrieben durch öffentliche Zuschüsse von über 600 Millionen USD. Pharma- und Biotechnologieunternehmen hielten etwa 32 %, da führende Akteure Kapital in späte klinische Phasen lenkten. CROs und CMOs wachsen mit einer CAGR von 10,26 % und spiegeln die Präferenz des Antisense Oligonukleotide Marktes für spezialisierte Synthesekapazitäten gegenüber kostspieligen internen Aufbauten wider. Krankenhäuser und Fachkliniken trugen etwa 12 % bei, hauptsächlich durch intrathekale Verabreichungsdienstleistungen.

Erweiterte CMO-Linien in Brüssel, Singapur und Südkorea werden voraussichtlich die Vorlaufzeiten für Phase-III-Material von 18 auf unter 12 Monate verkürzen und einen chronischen Engpass beseitigen. Die Outsourcing-Raten unter Biotech-Sponsoren stiegen von 55 % im Jahr 2023 auf 68 % im Jahr 2025, eine Entwicklung, die der Reifungskurve des Biologika-Sektors entspricht.

Geografische Analyse

Nordamerika generierte 2025 56,52 % des Umsatzes, da die FDA in zwei Jahren sechs Prioritätsprüfungen gewährte und Medicare Teil B 80 % der Kosten für intrathekale Eingriffe erstattete. Europa lieferte 24 %, konzentriert in Deutschland, Frankreich und dem Vereinigten Königreich, wo Orphan-Drug-Rahmenbedingungen eine Erstattung innerhalb von 90 Tagen nach der Zulassung vorschreiben. Der asiatisch-pazifische Raum wird mit einer CAGR von 9,13 % prognostiziert, da die Nationale Medizinproduktebehörde Chinas und der japanische Sakigake-Weg lokale Markteinführungen beschleunigen.

Der Nahe Osten und Afrika trugen etwa 3 % bei, nachdem Saudi-Arabien einen Fonds für seltene Erkrankungen in Höhe von 150 Millionen USD eingeführt hatte. Südamerika blieb unter 2 % aufgrund begrenzter Erstattung, obwohl Brasilien seine erste Antisense-Therapie auf einem beschleunigten Weg zugelassen hat. Die regulatorische Harmonisierung über den Internationalen Rat für Harmonisierung reduziert globale Markteinführungslücken von 36 auf 18 Monate, ein Vorteil für ultra-seltene Indikationen mit geografisch verstreuten Patienten.

Regionale Fertigungsinvestitionen begleiten die Zulassungen. Lonzas Anlage in Singapur wird den asiatisch-pazifischen Antisense Oligonukleotide Markt bedienen, während Catalents Suite in Brüssel die EU-Nachfrage unterstützt. Eine solche Kapazitätslokalisierung mindert das Zollrisiko und positioniert jede Region für eine schnellere Skalierung nach der Zulassung.

Wettbewerbslandschaft

Ionis, Biogen und Sarepta Therapeutics kontrollierten zusammen einen Großteil des kommerziellen Umsatzes 2025, was auf ein mäßig konzentriertes Feld hindeutet. Ionis lizenzierte 11 Programme an Großkapitalisierungspartner und behielt zweistellige Lizenzgebühren, während das Risiko in der Spätphase verteilt wurde. Sanofis Anlage im Wert von 450 Millionen USD und Novartis' Kapazitätsvereinbarung mit Lonza signalisieren eine zunehmende vertikale Integration. Wave Life Sciences und Avidity Biosciences differenzieren sich durch stereopure bzw. Antikörper-Oligonukleotid-Konjugat-Plattformen und zogen zusammen 600 Millionen USD Kapital an.

Nischenanbieter verfolgen Indikationen mit weißen Flecken. Antisense Therapeutics konzentriert sich auf das Duchenne-Exon-44-Skipping, während Regulus Therapeutics die microRNA-Inhibition vorantreibt. Patentabläufe drohen für Phosphorothioat-Arzneimittel der ersten Generation und wecken das Interesse an Biosimilars, insbesondere von indischen und chinesischen Unternehmen, die analytische Vergleichbarkeitspakete vorbereiten.

Die Wettbewerbsintensität ist in neurologischen und kardiometabolischen Segmenten am höchsten, in denen jeweils vier bis sechs überlappende Programme vorhanden sind. Onkologie- und Autoimmunbereiche sind weniger überfüllt und bieten potenzielle First-Mover-Vorteile. Insgesamt bleibt der Antisense Oligonukleotide Markt dynamisch, da Chemieverschiebungen und Verabreichungsdurchbrüche die Markteintrittsbarrieren neu gestalten.

Marktführer im Bereich Antisense Oligonukleotide

Ionis Pharmaceuticals

Sarepta Therapeutics

Biogen

Wave Life Sciences

Alnylam Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Protalix BioTherapeutics und Secarna Pharmaceuticals gründeten eine Entdeckungskooperation mit dem Ziel seltener Nierenerkrankungen.

- Dezember 2025: Stoke Therapeutics und Biogen präsentierten Zorevunersen-Daten, die eine Krankheitsmodifikation beim Dravet-Syndrom unterstützen.

- September 2025: Ionis berichtete über positive Pivotaldaten für Zilganersen bei der Alexander-Krankheit und positioniert die Therapie für eine FDA-Einreichung.

Umfang des globalen Antisense Oligonukleotide Marktberichts

Antisense Oligonukleotide (ASOs) sind kurze, synthetische Nukleinsäurestränge (DNA oder RNA, 13–30 Nukleotide), die so konzipiert sind, dass sie an spezifische RNA-Sequenzen binden und die Genexpression modulieren, und die eine gezielte Therapie für genetische Erkrankungen, Krebserkrankungen und Virusinfektionen bieten.

Der Antisense Oligonukleotide Marktbericht ist segmentiert nach Wirkstoffchemie, Therapiebereich, Verabreichungsweg, Endnutzer und Geografie. Nach Wirkstoffchemie ist der Markt segmentiert in Phosphorothioat-modifizierte ASOs, 2'-O-Methoxyethyl-ASOs, Locked-Nucleic-Acid-Gapmere, Constrained-Ethyl-ASOs, PMO-Morpholino-ASOs und Peptid-Nukleinsäure-ASOs. Nach Therapiebereich ist der Markt segmentiert in neurologische & neuromuskuläre Erkrankungen, Onkologie, kardiometabolische & renale Erkrankungen, Ophthalmologie, Infektionskrankheiten, metabolische & endokrine Erkrankungen und Autoimmunerkrankungen. Nach Verabreichungsweg ist der Markt segmentiert in intrathekal, intravenös, subkutan, oral und topische/lokalisierte Verabreichung. Nach Endnutzer ist der Markt segmentiert in Pharma- & Biotechnologieunternehmen, akademische & Forschungsinstitute, Krankenhäuser & Fachkliniken sowie CROs & CMOs. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Phosphorothioat-modifizierte ASOs |

| 2'-O-Methoxyethyl (2'-MOE) ASOs |

| Locked-Nucleic-Acid (LNA) Gapmere |

| Constrained-Ethyl (cEt) ASOs |

| PMO-Morpholino-ASOs |

| Peptid-Nukleinsäure (PNA) ASOs |

| Neurologische und neuromuskuläre Erkrankungen |

| Onkologie |

| Kardiometabolische und renale Erkrankungen |

| Ophthalmologie |

| Infektionskrankheiten |

| Metabolische und endokrine Erkrankungen |

| Autoimmunerkrankungen |

| Intrathekal |

| Intravenös |

| Subkutan |

| Oral (in Entwicklung) |

| Topische / lokalisierte Verabreichung |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Fachkliniken |

| CROs und CMOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffchemie | Phosphorothioat-modifizierte ASOs | |

| 2'-O-Methoxyethyl (2'-MOE) ASOs | ||

| Locked-Nucleic-Acid (LNA) Gapmere | ||

| Constrained-Ethyl (cEt) ASOs | ||

| PMO-Morpholino-ASOs | ||

| Peptid-Nukleinsäure (PNA) ASOs | ||

| Nach Therapiebereich | Neurologische und neuromuskuläre Erkrankungen | |

| Onkologie | ||

| Kardiometabolische und renale Erkrankungen | ||

| Ophthalmologie | ||

| Infektionskrankheiten | ||

| Metabolische und endokrine Erkrankungen | ||

| Autoimmunerkrankungen | ||

| Nach Verabreichungsweg | Intrathekal | |

| Intravenös | ||

| Subkutan | ||

| Oral (in Entwicklung) | ||

| Topische / lokalisierte Verabreichung | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Fachkliniken | ||

| CROs und CMOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Antisense Oligonukleotide Markt im Jahr 2026?

Der Markt wurde 2026 auf 4,52 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 6,53 Milliarden USD wachsen.

Welche Wirkstoffchemie wächst am schnellsten?

Constrained-Ethyl-Formulierungen führen das Wachstum an, mit einer prognostizierten CAGR von 11,44 % bis 2031.

Welcher Therapiebereich bietet das höchste zukünftige Potenzial?

Die Onkologie zeigt die stärksten Aussichten mit einer CAGR von 10,32 %, da KRAS- und TP53-Programme voranschreiten.

Warum gewinnen CROs und CMOs Marktanteile?

Spezialisierte Syntheseausrüstung, Fachkräftemangel und hohe Kapitalkosten treiben Sponsoren dazu, die GMP-Produktion auszulagern, was zu einer CAGR von 10,26 % für Dienstleister führt.

Welche Region wird sich am schnellsten entwickeln?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,13 % prognostiziert, unterstützt durch beschleunigte Zulassungswege in China und Japan.

Sind orale Antisense-Arzneimittel realistisch?

Phase-I-Daten, die eine Bioverfügbarkeit von 12 % zeigen, legen nahe, dass orale Produkte für chronische Indikationen später im Prognosezeitraum kommerzielle Realisierbarkeit erreichen könnten.

Seite zuletzt aktualisiert am: