Pharmazeutischer CDMO 2.0 Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

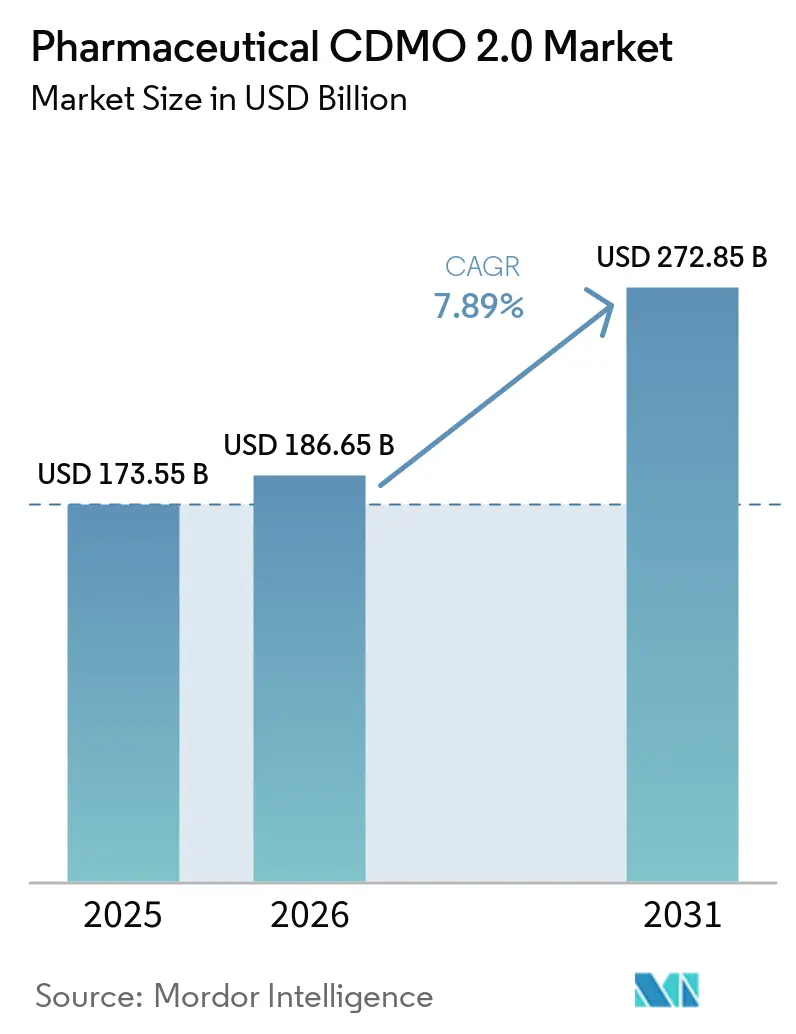

| Marktgröße (2026) | 186.65 Milliarden US-Dollar |

| Marktgröße (2031) | 272.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmazeutischer CDMO 2.0 Marktanalyse von Mordor Intelligence

Die Größe des pharmazeutischen CDMO 2.0 Marktes soll von 173,55 Milliarden USD im Jahr 2025 auf 186,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,89 % über 2026–2031 einen Wert von 272,85 Milliarden USD erreichen.

Die zunehmende Nachfrage spiegelt einen entscheidenden Wandel von transaktionalem Outsourcing hin zu strategischen, risikogeteilten Allianzen wider, begünstigt durch KI-gestützte Prozessentwicklung, durchgängige Serviceintegration und den wachsenden Anteil von Biologika und hochwirksamen APIs. Novo Holdings zahlte im Dezember 2024 16,5 Milliarden USD für Catalent, ein Unternehmenswert, der historisch mit innovativen Pharmaunternehmen assoziiert wird und die neue Zentralität von CDMOs in der Markteinführungsstrategie für Arzneimittel signalisiert. Die zunehmende staatliche Kontrolle der Lieferkettenresilienz, insbesondere der BIOSECURE Act in den Vereinigten Staaten, lenkt Verträge von ausgewählten chinesischen Anbietern hin zu nordamerikanischen und alliierten Einrichtungen um. Gleichzeitig zielen Kapazitätserweiterungen in Indien, der Schweiz und Südkorea darauf ab, Engpässe bei der Abfüllung und bei Peptiden zu schließen. Auftraggeber berücksichtigen nun die Gesamtbetriebskosten statt nur den Stückpreis und belohnen CDMOs, die Kapitalrisiken teilen, Markteinführungsgeschwindigkeit garantieren und digitale Qualitätsmanagementsysteme integrieren.

Wichtigste Erkenntnisse des Berichts

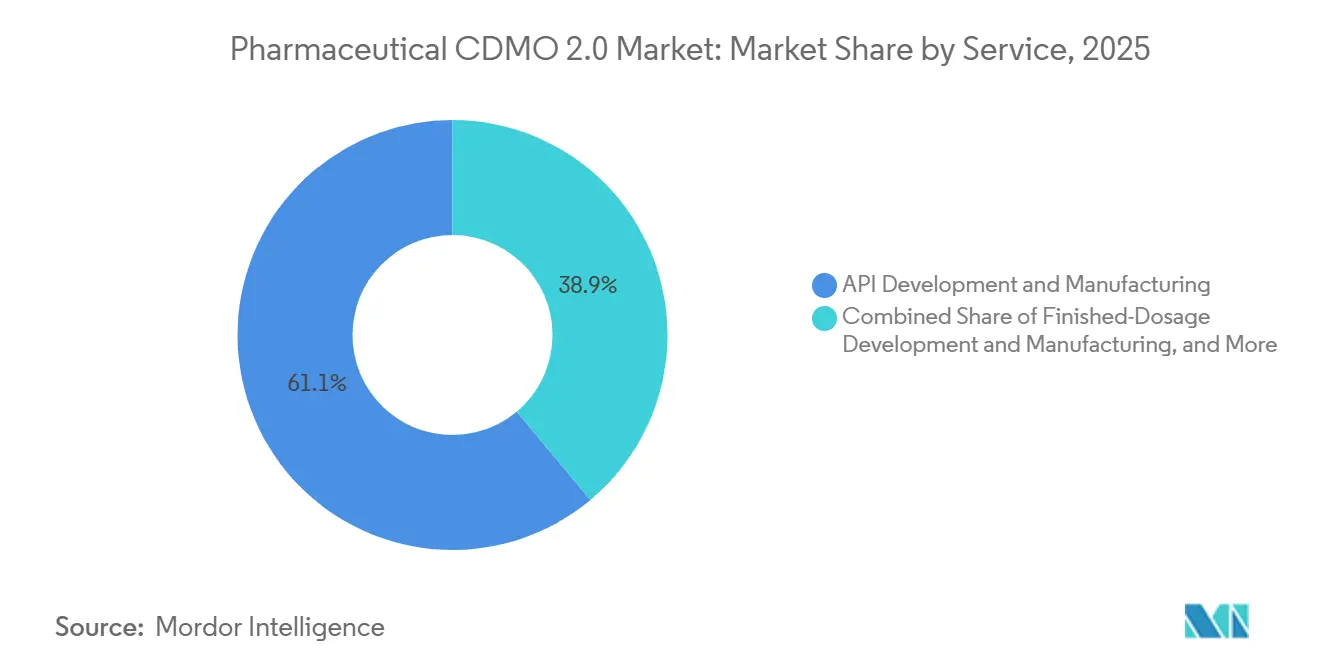

- Nach Dienstleistung führte die API-Entwicklung und -Herstellung den pharmazeutischen CDMO 2.0 Markt mit einem Marktanteil von 61,09 % im Jahr 2025 an, während die Fertigarzneimittelproduktion bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

- Nach Molekültyp entfielen Kleinmolekülprogramme im Jahr 2025 auf 65,21 % des pharmazeutischen CDMO 2.0 Marktes, doch hochwirksame APIs sind auf dem Weg, bis 2031 mit 8,12 % zu wachsen.

- Nach Entwicklungsphase entfiel auf Phase III im Jahr 2025 ein Umsatzanteil von 32,90 %; Phase II ist für die schnellste CAGR von 8,2 % bis 2031 positioniert.

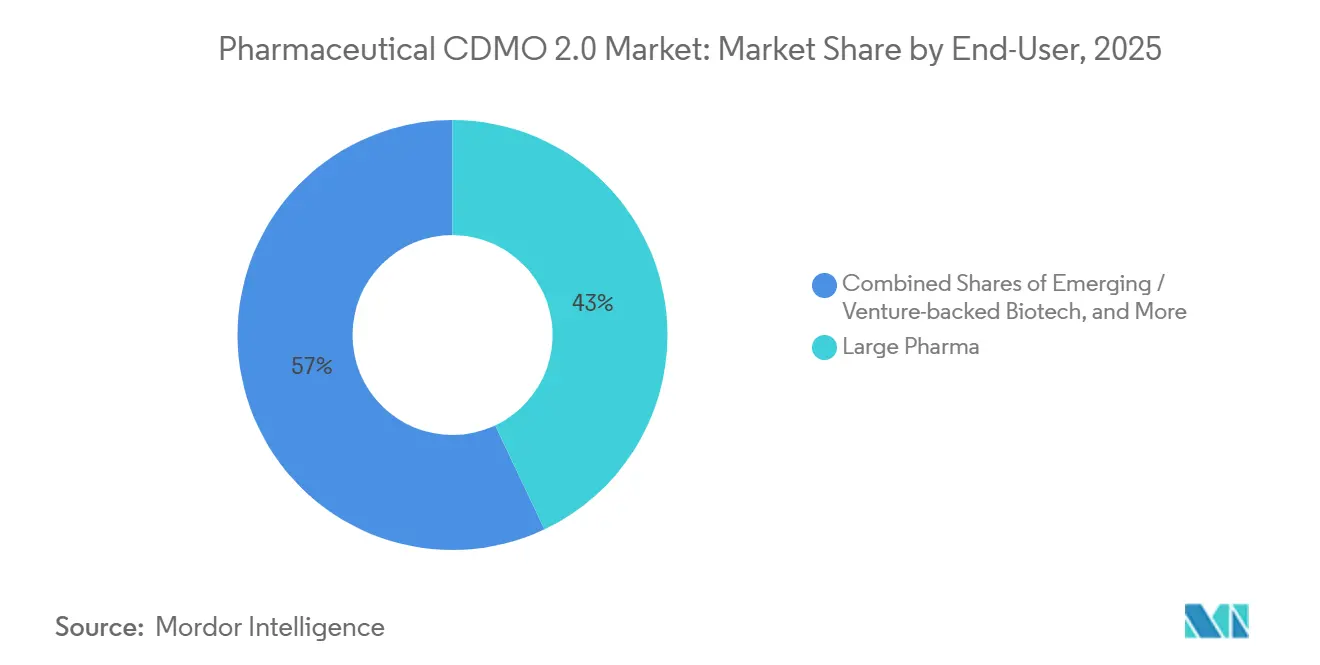

- Nach Endnutzer entfiel auf Großpharma im Jahr 2025 ein Ausgabenanteil von 42,97 % und weist die höchste CAGR-Prognose von 8,43 % auf.

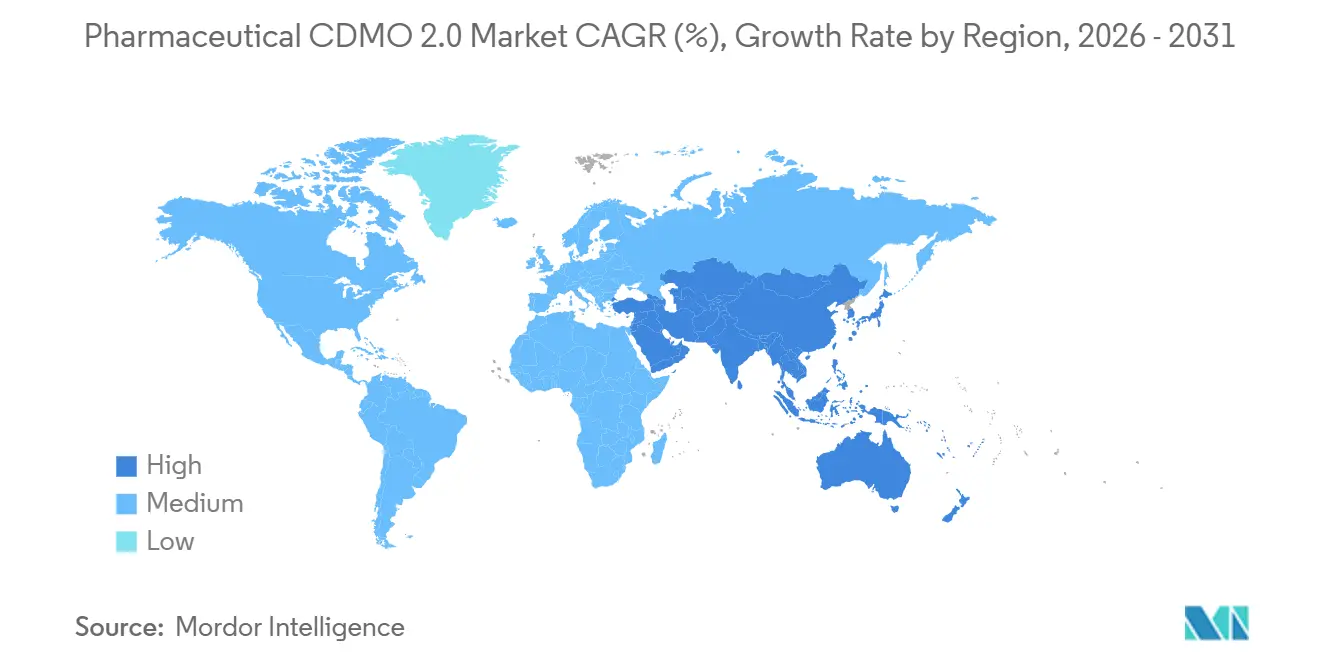

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,25 %, während Asien-Pazifik mit einer CAGR von 9,78 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des pharmazeutischen CDMO 2.0 Marktes

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmendes Outsourcing-Volumen großer Pharmaunternehmen | 1.5% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Anstieg bei Biologika und Pipelines mit komplexen Molekülen | 1.3% | Global, angeführt von Nordamerika, Europa und Asien-Pazifik-Zentren (Südkorea, Singapur) | Langfristig (≥ 4 Jahre) |

| Kosten- und Geschwindigkeitsvorteil der Herstellung in Schwellenmärkten | 1.2% | Asien-Pazifik (Indien, China), Lateinamerika, ausgewählte Standorte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Konsolidierung hin zu durchgängigen Einzel-CDMOs | 0.9% | Global, mit M&A-Aktivitäten konzentriert in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte schnelle Prozessentwicklungsplattformen | 0.7% | Nordamerika & Europa als frühe Anwender; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| GLP-1- und Peptid-HPAPI-Kapazitätsaufbau | 1.1% | Europa (Schweiz, Deutschland), Nordamerika, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Outsourcing-Volumens bei großen Pharmaunternehmen

Große Pharmaunternehmen erhöhen ihre F&E-Budgets und lagern selektiv nicht zum Kerngeschäft gehörende oder frühe Phasen an Partner aus, die beratende Chemie-, Herstellungs- und Kontrollkompetenz bereitstellen. Auftraggeber, die meilensteinbasierte Vergütungsmodelle und Co-Investitionsstrukturen akzeptieren, sichern sich mehrjährige Kapazitäten und verschaffen CDMOs einen planbaren Cashflow, selbst wenn interne Fertigungskapazitäten ausgebaut werden. Dieser Ansatz schützt Innovatoren vor dem Risiko von Anlagevermögen, hält jedoch kritische Spätphasen- oder Hochvolumenprodukte im eigenen Haus. Daher bleibt die Nachfrage nach mittelgroßen Kapazitäten, die sich an die klinische Ausdünnung anpassen können, stabil. CDMOs, die kollaborative Modelle nicht unterstützen können, sehen sich einem Margendruck ausgesetzt, da Käufer Lieferantenlisten konsolidieren, um die Aufsicht zu verbessern. Anhaltende Steigerungen der F&E-Intensität legen nahe, dass das Volumen der ausgelagerten Projekte mit dem allgemeinen Pipeline-Wachstum mittelfristig Schritt halten wird.

Anstieg bei Biologika und Pipelines mit komplexen Molekülen

Antikörper-Wirkstoff-Konjugate, therapeutische Peptide und Modalitäten der nächsten Generation dominieren neue klinische Einträge. Samsung Biologics nahm Werk 5 im Jahr 2025 in Betrieb und erhöhte die installierte Kapazität auf 784.000 Liter; bereits jetzt wird ein sechstes Werk in Erwartung einer anhaltenden Nachfrage evaluiert. Die US-amerikanische Lebens- und Arzneimittelbehörde erteilte im Januar 2025 Flexibilitäten für Chemie, Herstellung und Kontrollen für Zell- und Gentherapien, was die Dossier-Vorbereitung verkürzt und das CDMO-Onboarding beschleunigt.[1]US-amerikanische Lebens- und Arzneimittelbehörde, "Verordnung zum Qualitätsmanagementsystem," FDA, fda.gov Technische Hürden wie standortspezifische Konjugation und extrem niedrige berufliche Expositionsgrenzwerte für Nutzlasten verringern den Pool geeigneter Lieferanten und ermöglichen Premiumpreise. Rückstände bei hochtitrierenden lentiviralen Vektoren und mRNA veranlassen Auftraggeber, Suiten Jahre vor der Markteinführung zu reservieren. Da klinische Misserfolgsraten Projekte aussieben, werden CDMOs, die Anlagen schnell umwidmen können, den Auslastungsrückgang abmildern.

Kosten- und Geschwindigkeitsvorteil in Schwellenmärkten

Der BIOSECURE Act hat einige Auftraggeber aus den Vereinigten Staaten dazu veranlasst, sich von bestimmten chinesischen Werken abzuwenden, was die Tür für indische, singapurische und osteuropäische Einrichtungen öffnet. Indische Anbieter nennen Zeitrahmen von sechs bis neun Monaten für die Skalierung von Kleinmolekülen, verglichen mit mehr als 12 Monaten an vielen westlichen Standorten. Dieser Vorteil spricht risikokapitalfinanzierte Biotechnologieunternehmen an, die schnell eine IND-Einreichung erreichen wollen. Auch Regierungen im Nahen Osten werben um Investitionen, um die lokale Selbstversorgung mit Arzneimitteln zu erhöhen, obwohl Infrastruktur und regulatorische Tiefe variieren. Kostenvorteile bleiben bedeutsam, doch Frachtunterbrechungen und geopolitische Spannungen veranlassen Auftraggeber, eine doppelte Beschaffung zu prüfen, selbst wenn die Stückpreise steigen. Die daraus resultierenden Hub-and-Spoke-Strukturen balancieren Geschwindigkeit, Preis und Resilienz.

Konsolidierung hin zu durchgängigen CDMOs

Der Kauf von Catalent durch Novo Holdings und die Gründung von Meribel Pharma Solutions durch Blue Wolf Capital veranschaulichen die strategische Prämie, die auf integrierten Plattformen liegt, die Technologietransferverzögerungen reduzieren. Eine einzige Verantwortungsquelle verkürzt die Übergangszeit zwischen Entwicklungs- und Handelsphase um 6 bis 12 Monate – ein Zeitraum, der für hochwertige Arzneimittel Umsatzeinbußen in Höhe von Dutzenden Millionen Dollar bedeutet. Private-Equity-Eigentümerschaft bietet häufig flexible kommerzielle Konditionen, wie gestaffelte Lizenzgebühren und dedizierte Suiten-Finanzierung, die CDMO-Anreize mit dem klinischen Erfolg in Einklang bringen. Während größere Akteure den Qualitätsmanagement-Overhead auf viele Programme verteilen können, behalten Spezialisten in Nischenmodalitäten ihre Relevanz, wo Tiefe Breite schlägt. Die M&A-Pipeline zeigt kurzfristig keine Anzeichen einer Abschwächung, da Kapazitätslücken und ein Mangel an qualifizierten Arbeitskräften die Bewertungen in die Höhe treiben.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge multiregionale regulatorische Anforderungen | -0.8% | Global, mit der höchsten Compliance-Last in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Risiko der Kapazitätsauslastung und Vorlaufzeit | -0.6% | Global, akut in den Segmenten sterile Abfüllung und Biologika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für sterile Biologika-Suiten | -0.5% | Hauptsächlich Nordamerika & Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für aseptische Herstellung | -0.4% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale regulatorische Anforderungen

Die Verordnung zum Qualitätsmanagementsystem der US-amerikanischen Lebens- und Arzneimittelbehörde tritt im Februar 2026 in Kraft und verpflichtet Hersteller von Kombinationsprodukten, ihre Dokumentation an ISO 13485 anzupassen.[2]US-amerikanische Lebens- und Arzneimittelbehörde, "CMC-Informationen für IND-Anträge für Zell- und Gentherapien," FDA, fda.govDie Europäische Arzneimittelagentur verschärfte 2024 die Kontaminationskontrollregeln in Anhang 1 und erzwang Aufrüstungen, die pro Standort zwischen 5 Millionen und 15 Millionen EUR kosten können.[3]EMA. "Anhang 1 Leitlinien für die sterile Herstellung," www.ema.europa.eu Die japanische Arzneimittel- und Medizinproduktebehörde fügte 2025 erweiterte Stabilitätstestanforderungen hinzu, was die Zulassungszeiträume verlängert und analytische Kosten erhöht. Die Aufrechterhaltung paralleler Systeme bei verschiedenen Behörden belastet mittelgroße CDMOs, während größere Gruppen den Compliance-Overhead auf größere Umsatzbasen verteilen. Auftraggeber bevorzugen Partner, die bereits über multiregionale Zulassungen verfügen, was die Konsolidierungstendenzen verstärkt.

Risiko der Kapazitätsauslastung und Vorlaufzeit

Sterile Abfüllplätze sind 12–24 Monate im Voraus ausgebucht, was Arzneimittelinhaber dazu zwingt, mehrere Lieferanten zu buchen oder Markteinführungen zu verzögern. Oncomed's dritte Spritzenlinie Anfang 2025 fügte über 100 Millionen Einheiten pro Jahr hinzu, war aber am ersten Tag bereits vergeben. Virale-Vektor-Suiten zeigen das entgegengesetzte Problem: Programme, die in Phase I scheitern, hinterlassen ungenutzte Kapazitäten und binden Kapital. Modulare Reinräume und Einwegsysteme helfen, können jedoch die Volatilität bei Nachfragespitzen nicht vollständig abfedern. Auftraggeber verhandeln nun bedingte Kapazitätsgebühren, um Optionen offenzuhalten, was die Betriebskapitalbelastung für CDMOs erhöht. Bis weitere sterile Werke die GMP-Bereitschaft erreichen, werden Engpässe das Gesamtwachstum weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Engpässe bei der Abfüllung treiben das Wachstum der Darreichungsformen

Die Entwicklung und Herstellung von Fertigarzneimitteln soll mit der schnellsten CAGR von 9,01 % wachsen, da Auftraggeber um Kapazitäten für vorgefüllte Spritzen und Fläschchen konkurrieren. Sterile Vorlaufzeiten betragen bereits 12–24 Monate und ermöglichen Premiumpreise für Anbieter, die schnell expandieren können. Die API-Entwicklung, die im Jahr 2025 einen Marktanteil von 61,09 % am pharmazeutischen CDMO 2.0 Markt hielt, bleibt der Volumenanker. Dennoch stehen die Margen unter Druck, da mehr Arzneimittelinhaber auf doppelte Beschaffung setzen, um geopolitische und Lieferkettenrisiken zu managen. Analytische und Testaufgaben wachsen, da Regulierungsbehörden umfangreichere Stabilitäts- und Freigabepakete fordern. Gleichzeitig profitieren Verpackungs- und Logistikeinheiten von Rückenwind durch Serialisierungsvorschriften gemäß dem US-amerikanischen Drug Supply Chain Security Act. Kleinere Biotechnologieunternehmen ohne interne CMC-Teams sind auf CDMOs für Formulierung und IND-ermöglichende Studien angewiesen, was die Dienstleistungsbindung vertieft.

Der Einfluss von Kapazitätsengpässen hat die Bereitschaft der Innovatoren erhöht, mehrjährige Take-or-Pay-Vereinbarungen zu unterzeichnen, die den Zugang zu Isolatoren und automatisierten Sichtprüfungsplattformen garantieren. CDMOs, die Abfüllung, Sekundärverpackung und Kühlkettenlogistik bündeln, bieten einen Einzel-Weg, der die Kommerzialisierung um mehrere Monate verkürzt. Infolgedessen erzielt der pharmazeutische CDMO 2.0 Markt höhere gemischte Einnahmen pro Charge als in der Vor-COVID-Ära und gleicht damit die Inflation bei Arbeits- und Energiekosten aus.

Nach Molekültyp: HPAPI-Komplexität verzeichnet das schnellste Wachstum

Kleinmolekülprogramme entfielen im Jahr 2025 auf 65,21 % des pharmazeutischen CDMO 2.0 Marktes, was die anhaltende Dominanz oral dosierter Wirkstoffe widerspiegelt. Der Wachstumsimpuls verlagert sich jedoch auf hochwirksame APIs, die auf der Grundlage von Antikörper-Wirkstoff-Konjugat-Nutzlasten und metabolischen Peptiden eine CAGR von 8,12 % erzielen sollen. Berufliche Expositionsanforderungen unter 10 ng/m³ beschränken das Angebot auf eine kompakte Gruppe von Werken mit fortschrittlichen Eindämmungssuiten, was diesen Anbietern Preissetzungsmacht verleiht. Spezielle Analysen, wie die Testung des Wirkstoff-Antikörper-Verhältnisses, differenzieren Lieferanten weiter und fügen Dienstleistungserlöse hinzu.

Die Großmolekülproduktion profitiert von Samsung Biologics' kollektivem Fußabdruck von 784.000 Litern und von AGC Biologics' 5.000-Liter-Einwegreaktoren, die 2027 in Betrieb gehen sollen. Zell- und Gentherapie schafft eine Bifurkation: Einstiegskapazitäten für virale Vektoren sind überversorgt, während die Produktion in der Spätphase mit hohem Titer knapp bleibt. CDMOs, die Suiten zwischen Säugetierexpression, mRNA und viralen Plattformen flexibel einsetzen können, genießen eine überlegene Auslastung und Cross-Selling-Möglichkeiten.

Nach Entwicklungsphase: Wiederbelebung der Biotechnologiefinanzierung beschleunigt Phase II

Phase-III-Aufträge entfielen im Jahr 2025 auf 32,90 % des Umsatzes, getrieben durch längere Kampagnen und Validierungschargen. Erneute Risikokapitalfinanzierung treibt nun die Phase-II-Nachfrage mit einer CAGR von 8,20 % an, da Auftraggeber Kandidaten, die während des Finanzierungseinbruchs 2022–2023 ins Stocken geraten waren, wieder in die Klinik bringen. Präklinische Volumina bauen auf dem Erfolg KI-gesteuerter Routensuche auf, die Prozessentwicklungszyklen um 20–30 % verkürzt. Die kommerzielle Herstellung wächst langsamer, da Großpharma selektiv umsatzstarke Produkte in eigene Werke zurückverlagert. Dennoch sichern sich CDMOs Lizenzgebühren oder volumenbasierte Rabatte auf Programme, die sie zur Marktreife bringen – ein Modell, das die Einnahmen diversifiziert und die Unternehmensbewertungen steigert.

Nach Endnutzer: Virtuelle Pharma treibt strategische Partnerschaftsmodelle

Großpharma entfiel im Jahr 2025 auf 42,97 % der Ausgaben, und seine CAGR von 8,43 % spiegelt eine Hinwendung zu risikogeteilten Verträgen wider, die Meilenstein- und Lizenzzahlungen beinhalten. Der Ansatz spiegelt Biotechnologie-Finanzierungsstrukturen wider und stimmt die Fabrikproduktion mit dem klinischen Erfolg ab. Generika- und Spezialhersteller lagern aus, um Ressourcen für hochwertige Neuformulierungen freizusetzen, während virtuelle Biotechnologieunternehmen fast vollständig auf CDMOs angewiesen sind, um CMC-Arbeitsstränge zu führen. Anbieter, die regulatorische Strategie und Beratung zur kommerziellen Markteinführung anbieten, gewinnen an Bindungskraft, da kleinere Auftraggeber diese Fähigkeiten selten besitzen. Der pharmazeutische CDMO 2.0 Markt erlebt daher eine zunehmende Integration, die von der medizinischen Chemie bis zum Lebenszyklusmanagement nach der Zulassung reicht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,25 % des Umsatzes, angetrieben durch den BIOSECURE Act, der Verträge zu lokalen und alliierten Einrichtungen lenkt. FUJIFILM baut einen Campus für Biologika und mRNA im Wert von 3,2 Milliarden USD in Holly Springs, North Carolina, der 2028 in Betrieb gehen wird. Resilience fügte an seinem Standort in Ohio 225 Millionen USD an Peptidkapazität hinzu, um GLP-1-Engpässe zu lindern. Die Patheon-Einheit von Thermo Fisher Scientific Inc. bewirbt digitale Chargenaufzeichnung und vorausschauende Wartung als Wettbewerbshebel, was einen Wandel in der Käuferpräferenz hin zu datenreichen Fertigungspartnern widerspiegelt. Mexiko gewinnt Nearshoring-Interesse für Sekundärverpackung und regionale Distribution dank vereinfachter Logistik und niedriger Zölle.

Europa konsolidierte sich im Jahr 2025 aggressiv. Blue Wolf kombinierte Synerlab und ehemalige Recipharm-Einrichtungen zu Meribel Pharma Solutions und schuf ein 13-Standorte-Netzwerk mit Stärken in Lyophilisation und konservierungsmittelfreien Technologien. Almac eröffnete ein 9.290 Quadratmeter großes Werk für potente orale Darreichungsformen in Nordirland, um die Onkologienachfrage aufzunehmen. Aenova erhöhte seine Blister- und Brausekapazität und bestätigte einen stabilen Appetit auf traditionelle Darreichungsformen, selbst während Biologika skalieren. Die Aktualisierung von Anhang 1 erhöhte die Kapitalausgaben in der gesamten Region und standardisierte die Erwartungen an die Kontaminationskontrolle, was multinationale Technologietransfers vereinfacht.

Asien-Pazifik liegt auf dem schnellsten CAGR-Kurs von 9,78 % bis 2031. Samsung Biologics' Rekordvertrag über 2,1 Billionen KRW im Jahr 2024 konzentrierte sich auf den Kapazitätsausbau in Südkorea, während indische CDMOs ein zweistelliges Umsatzwachstum verzeichneten, als westliche Kunden ihre Lieferketten diversifizierten. AGC Biologics verbessert seinen Standort in Yokohama mit Einwegreaktoren und bringt fortschrittliche Säugetierkapazitäten nach Japan. Singapur und Malaysia werben mit stabiler Politik und Steueranreizen, obwohl Grundstückskosten und die Verfügbarkeit qualifizierter Arbeitskräfte das Tempo der Ausbauten dämpfen. China bleibt für die Inlandsnachfrage unverzichtbar, doch das US-amerikanische politische Risiko veranlasst multinationale Auftraggeber, eine „China-plus-eins”-Strategie zu verfolgen, die einen Teil des Portfolios anderswo umverteilt.

Der südamerikanische Markt konzentriert sich auf Brasilien, wo die nationale Regulierungsbehörde ANVISA 2024 mit den ICH-Leitlinien harmonisierte und die Wege für ausländische CDMOs verkürzte. Währungsinstabilität in Argentinien erschwert Investitionsplanungen, doch eine qualifizierte Belegschaft und eine bestehende API-Infrastruktur bieten kostensensitive Vorteile. Regionale Regierungen fördern die lokale Abfüllung, um die Importabhängigkeit zu verringern, obwohl begrenzte Kühlkettennetze die Distribution von Biologika einschränken.

Wettbewerbslandschaft

Der pharmazeutische CDMO 2.0 Markt bleibt moderat. Lonza, Catalent (jetzt unter Novo Holdings), Samsung Biologics, Piramal Pharma Solutions und Recipharm entfallen auf einen bedeutenden, wenn auch nicht dominanten Anteil der globalen Abrechnungen. Novo Holdings zahlte 16,5 Milliarden USD für Catalent, eine Bewertung, die durch seine Biologika-Kapazitäten in der Spätphase und integrierte Abfüllfähigkeiten gestützt wird. Blue Wolfs Meribel-Plattform zeigt den Private-Equity-Appetit auf mittelgroße Netzwerke, die regionale Agilität ohne die Komplexität von Megaanbietern bieten. Strategische Käufer betonen digitale Qualitätssysteme und flexible Suiten, die sich von Kleinmolekülen zu Biologika anpassen können, wenn sich Pipelines weiterentwickeln.

Der Preiswettbewerb ist bei Kleinmolekül-Commodity-APIs intensiv, wo indische und chinesische Werke die Kostenführerschaft behalten. Im Gegensatz dazu begünstigen Nischen für hochwirksame Stoffe und Biologika Platzhirsche mit Eindämmungs- oder großmaßstäblichen Edelstahlanlagen. Mehrere Gruppen verhandeln nun Lizenzströme, dedizierte Suiten-Finanzierung oder sogar Eigenkapitalbeteiligungen im Austausch für langfristiges Volumen, was die Grenze zwischen Auftragsdienstleistung und Gemeinschaftsunternehmen verwischt. Der Mangel an ausgebildeten aseptischen Bedienern schränkt die schnelle Greenfield-Expansion ein, was die Bewertungen bestehender Anlagen in die Höhe treibt.

Mit Blick auf die Zukunft könnten mittelgroße Spezialisten fusionieren, um die geografische Reichweite und Servicebreite zu erreichen, die erstklassige Kunden nun erwarten. CDMOs, die in KI-gestützte Prozessoptimierung und Echtzeit-Freigabetests investieren, werden Premium-Engagements sichern, während rückständige Werke Gefahr laufen, auf preissensitive Generika-Nutzlasten abgedrängt zu werden.

Marktführer der pharmazeutischen CDMO 2.0 Branche

Lonza Group AG

Novo Holdings A/S (Catalent Inc.)

Piramal Pharma Solutions

Samsung Biologics

Siegfried Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Eurofins CDMO Alphora hat seine Herstellungskapazitäten für aktive pharmazeutische Wirkstoffe (API) durch die Integration fortschrittlicher, maßgeschneiderter Durchflusstechnologie (CF) in seinen Betrieb erweitert. Dieses Projekt wird durch Beratungsdienstleistungen und Forschungs- und Entwicklungsfinanzierung des Industriellen Forschungsunterstützungsprogramms des Nationalen Forschungsrats Kanada (NRC IRAP) unterstützt.

- April 2025: Artis BioSolutions erwarb Landmark Bio und erweiterte damit seine durchgängige CDMO-Plattform für fortschrittliche Therapien; Landmark Bio wird weiterhin in Watertown, Massachusetts, tätig sein und translationale Forschung, Prozessentwicklung und Herstellung für Zell- und Gentherapien unterstützen. Die Übernahme spiegelt die Strategie von Oak HC/FT wider, integrierte Fertigungskapazitäten für fortschrittliche Therapien in Nordamerika aufzubauen.

- März 2025: CordenPharma stellte ein Greenfield-Peptidwerk in Muttenz, Schweiz, vor, mit einer Investition von über 500 Millionen EUR (545 Millionen USD), das Festphasenpeptidsynthese-Reaktorkapazitäten von über 5.000 Litern, fortschrittliche Automatisierung und einen Bau umfasst, der für 2025–2027 geplant ist, mit Aufnahme des kommerziellen Betriebs in der ersten Hälfte des Jahres 2028.

- März 2025: Almac Group eröffnete ein 9.290 Quadratmeter großes kommerzielles Werk zur Herstellung fester oraler Darreichungsformen in Craigavon, Nordirland, als Teil einer kumulativen Investition von über 400 Millionen GBP (510 Millionen USD), die potente und hochwirksame Therapien mit partnerinstallierter dedizierter Technologie unterstützt. Das Werk adressiert die Nachfrage nach Hocheindämmungsherstellung und flexiblen Kapazitätsmodellen.

Umfang des globalen Berichts zum pharmazeutischen CDMO 2.0 Markt

Gemäß dem Umfang des Berichts bezieht sich ein pharmazeutischer CDMO 2.0 Markt auf spezialisierte Auftragsdienstleistungen für Entwicklung und Herstellung, die den gesamten Lebenszyklus von Antikörper-Wirkstoff-Konjugaten (ADCs) unterstützen. Diese komplexen onkologischen Therapeutika kombinieren einen monoklonalen Antikörper mit einer zytotoxischen Nutzlast. Diese Dienstleistungen decken alles ab, von der frühen Entwicklungsphase bis zur kommerziellen Produktion.

Der pharmazeutische CDMO 2.0 Markt ist nach Dienstleistung, Molekültyp, Entwicklungsphase, Endnutzung und Geografie segmentiert. Nach Dienstleistung ist der Markt in API-Entwicklung & -Herstellung, Fertigarzneimittelentwicklung & -herstellung, analytische & Testdienstleistungen, Verpackung & Logistik und sonstige Dienstleistungen segmentiert. Nach Molekültyp ist der Markt in Kleinmoleküle, Großmoleküle/Biologika und hochwirksame APIs segmentiert. Nach Entwicklungsphase ist der Markt in Präklinisch, Phase I, Phase II, Phase III und Kommerziell segmentiert. Nach Endnutzer ist der Markt in Großpharma, aufstrebende / risikokapitalfinanzierte Biotechnologie, Generika/Spezialpharma und virtuelle Pharma & Tech-Bio segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| API-Entwicklung & -Herstellung |

| Fertigarzneimittelentwicklung & -herstellung |

| Analytische & Testdienstleistungen |

| Verpackung & Logistik |

| Sonstige Dienstleistungen |

| Kleinmolekül |

| Großmolekül / Biologika |

| Hochwirksame APIs |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell |

| Großpharma |

| Aufstrebende / risikokapitalfinanzierte Biotechnologie |

| Generika / Spezialpharma |

| Virtuelle Pharma & Tech-Bio |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | API-Entwicklung & -Herstellung | |

| Fertigarzneimittelentwicklung & -herstellung | ||

| Analytische & Testdienstleistungen | ||

| Verpackung & Logistik | ||

| Sonstige Dienstleistungen | ||

| Nach Molekültyp | Kleinmolekül | |

| Großmolekül / Biologika | ||

| Hochwirksame APIs | ||

| Nach Entwicklungsphase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell | ||

| Nach Endnutzer | Großpharma | |

| Aufstrebende / risikokapitalfinanzierte Biotechnologie | ||

| Generika / Spezialpharma | ||

| Virtuelle Pharma & Tech-Bio | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des pharmazeutischen CDMO 2.0 Marktes?

Die Größe des pharmazeutischen CDMO 2.0 Marktes beläuft sich im Jahr 2026 auf 186,65 Milliarden USD.

Wie schnell wächst der Sektor?

Der Marktumsatz soll zwischen 2026 und 2031 mit einer CAGR von 7,89 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Die Entwicklung und Herstellung von Fertigarzneimitteln soll bis 2031 jährlich mit 9,01 % wachsen, angetrieben durch die Nachfrage nach steriler Abfüllung.

Warum gewinnen hochwirksame APIs an Bedeutung?

Onkologische Peptide und Antikörper-Wirkstoff-Konjugat-Nutzlasten benötigen fortschrittliche Eindämmungssuiten und treiben den HPAPI-Umsatz mit einer CAGR von 8,12 %.

Welche Region zeigt das höchste zukünftige Wachstum?

Asien-Pazifik soll aufgrund großer Investitionen in Indien und Südkorea die schnellste CAGR von 9,78 % erzielen.

Wie engagieren sich große Pharmaunternehmen heute mit CDMOs?

Großpharma bildet zunehmend risikogeteilte Partnerschaften, die Meilensteinzahlungen, Co-Investitionen in Kapazitäten und manchmal Lizenzströme beinhalten.

Seite zuletzt aktualisiert am: