Marktgröße und Marktanteil der Zellseparation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

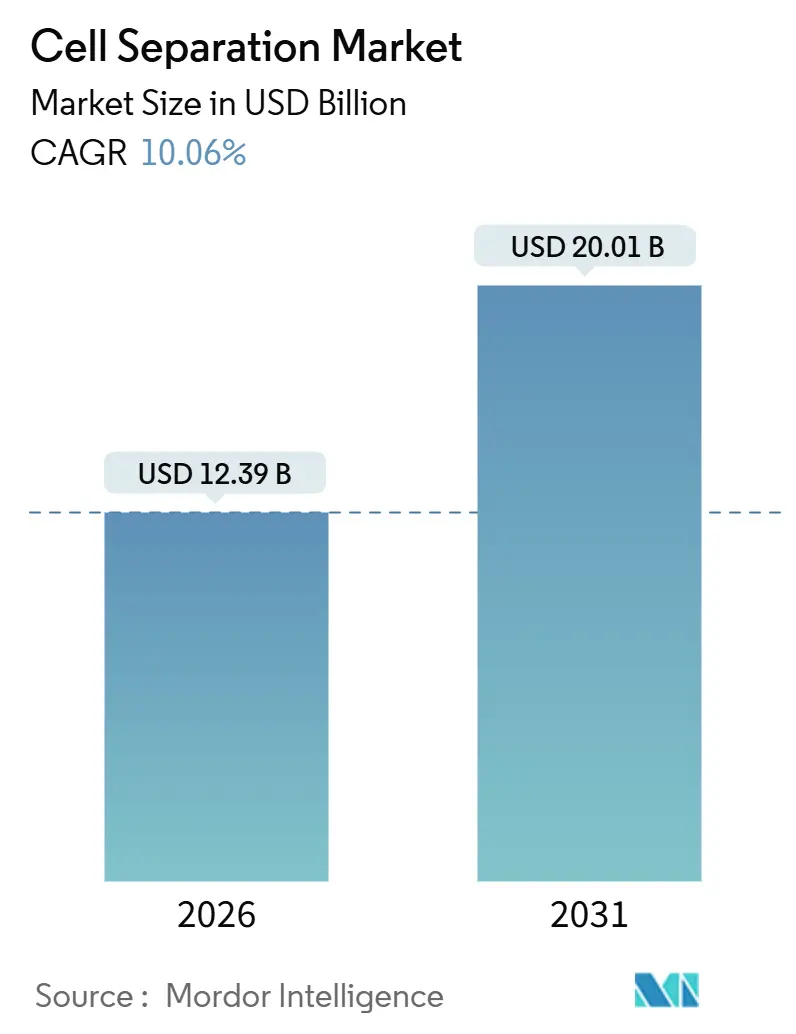

| Marktgröße (2026) | 12.39 Milliarden US-Dollar |

| Marktgröße (2031) | 20.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

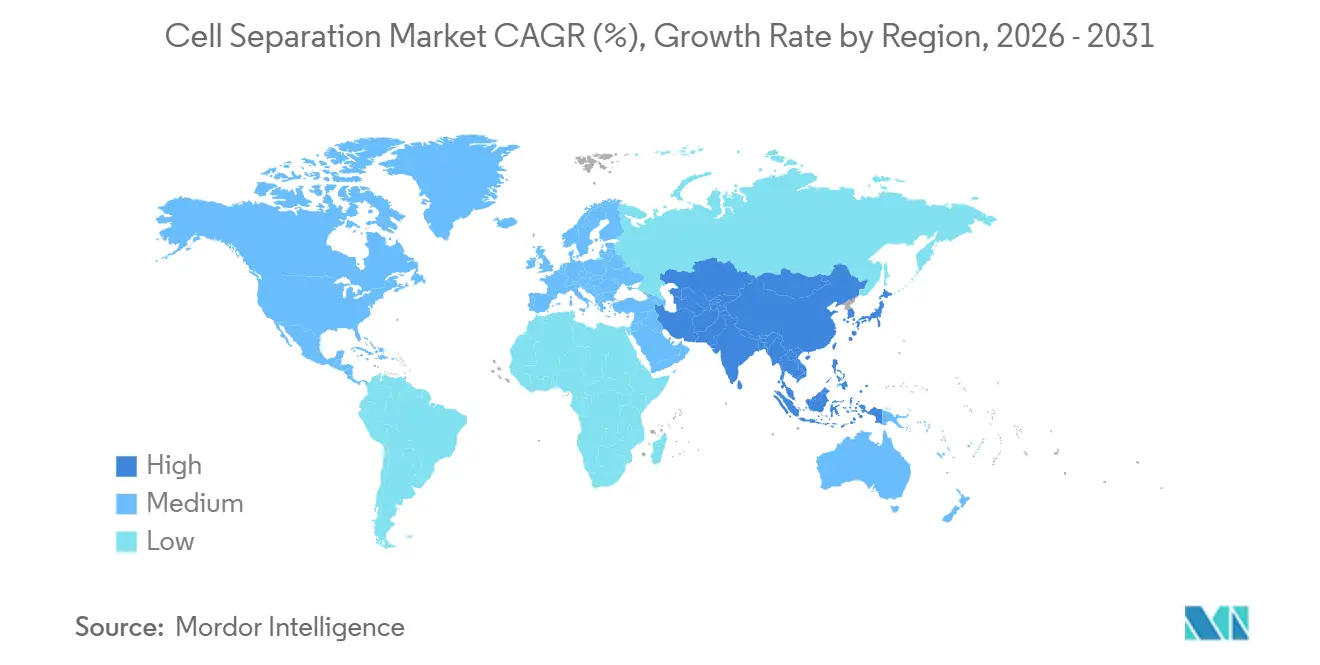

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

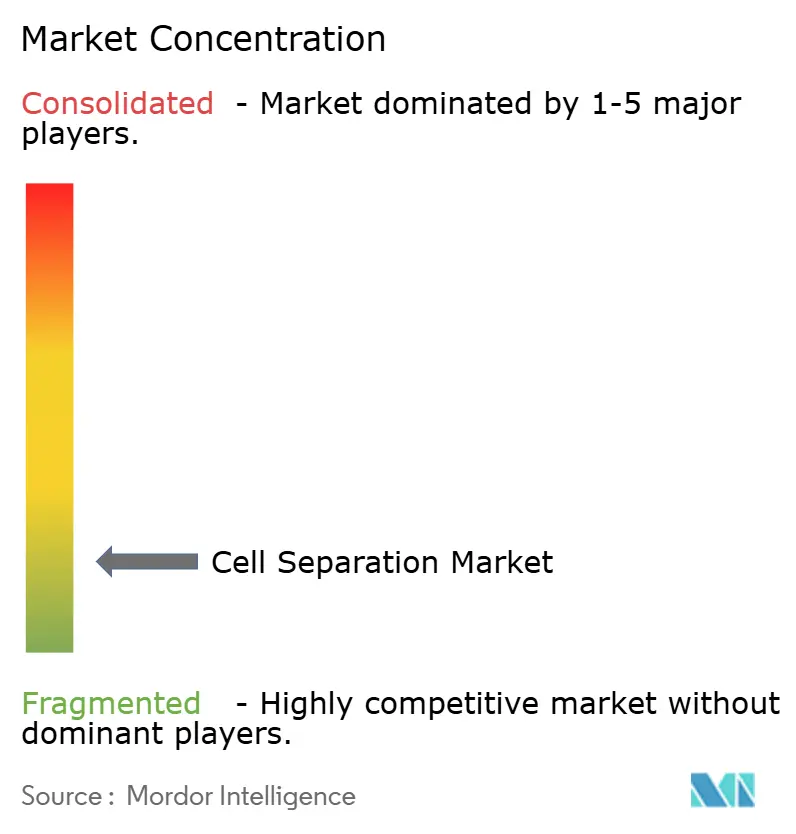

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Zellseparation durch Mordor Intelligence

Die Marktgröße der Zellseparation wird im Jahr 2026 auf 12,39 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,01 Milliarden USD erreichen, bei einer CAGR von 10,06 % während des Prognosezeitraums (2026–2031).

Die Nachfrage beschleunigt sich, da die Automatisierung geschlossener Systeme zum Standard in der Herstellung von Zell- und Gentherapien (CGT) wird, Hochdurchsatz-Onkologiestudien eine Mehrparameter-Sortierung erfordern und Mikrofluidik in Verbindung mit KI markierungsfreie Seltenzellendiagnostik ermöglicht. Anbieter konsolidieren sich, um durchgängige Workflows zu liefern, wie die Vereinbarung von Waters zur Übernahme von BD Biosciences & Diagnostics und der Kauf der Filtrationseinheit von Solventum durch Thermo Fisher zeigen. Auch der regulatorische Schwung ist bedeutsam: Die FDA hat 2024 sechs CGT-BLAs zugelassen, und die Leitlinien der EMA von 2025 erlauben nun die krankenhausbasierte CAR-T-Produktion in Isolatoren – beides beschleunigt die Einführung von GMP-zertifizierten automatisierten Plattformen. Der Infrastrukturausbau im asiatisch-pazifischen Raum, insbesondere in China und Indien, positioniert die Region für zweistellige Zuwächse bis 2031, während Nordamerika aufgrund der Förderaktivitäten von NIH und NCI der größte Abnehmer bleibt.

Wichtigste Erkenntnisse des Berichts

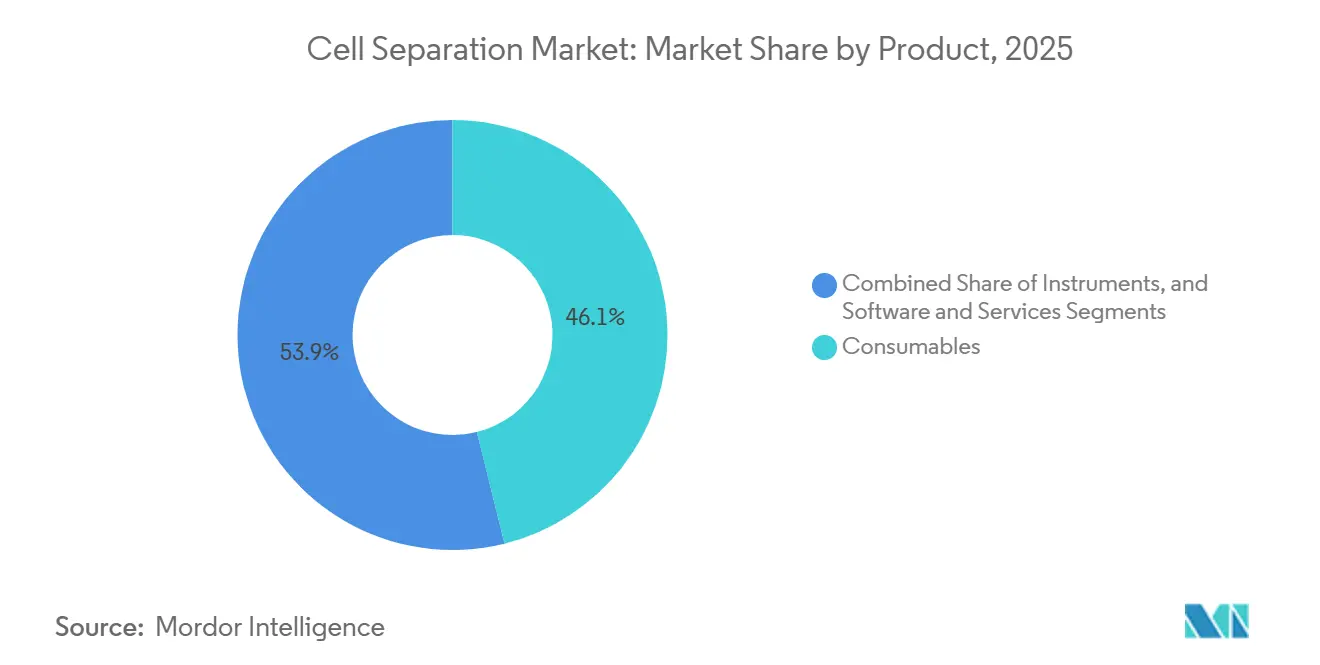

- Nach Produktkategorie entfielen 46,12 % des Marktanteils der Zellseparation im Jahr 2025 auf Verbrauchsmaterialien, während Software und Dienstleistungen bis 2031 mit einer CAGR von 14,63 % wachsen.

- Nach Technologie führte die magnetaktivierte Zellsortierung (MACS) mit einem Anteil von 34,78 % im Jahr 2025; Mikrofluidik wird voraussichtlich bis 2031 mit einer CAGR von 13,42 % wachsen.

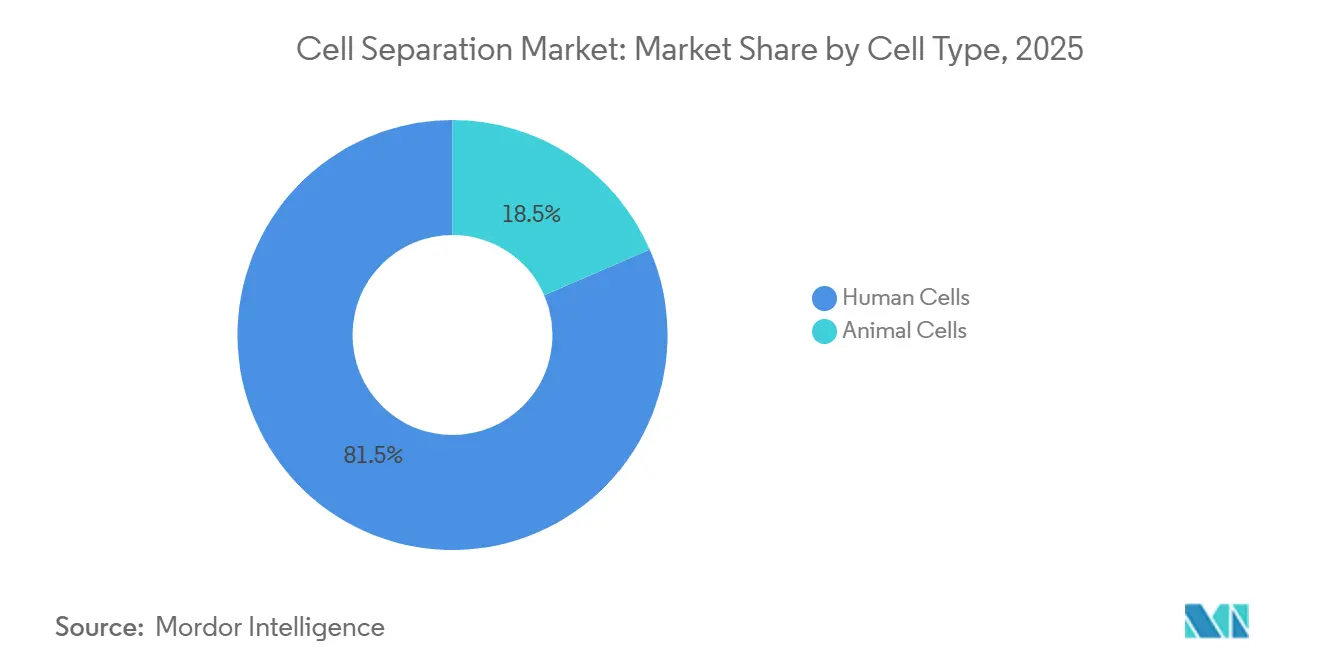

- Nach Zelltyp entfielen 81,51 % des Marktvolumens der Zellseparation im Jahr 2025 auf menschliche Zellen, und tierische Zellen wachsen mit einer CAGR von 14,75 %.

- Nach Anwendung hielt die Krebsforschung im Jahr 2025 einen Anteil von 27,11 %, und Therapeutika schreiten mit einer CAGR von 12,79 % voran.

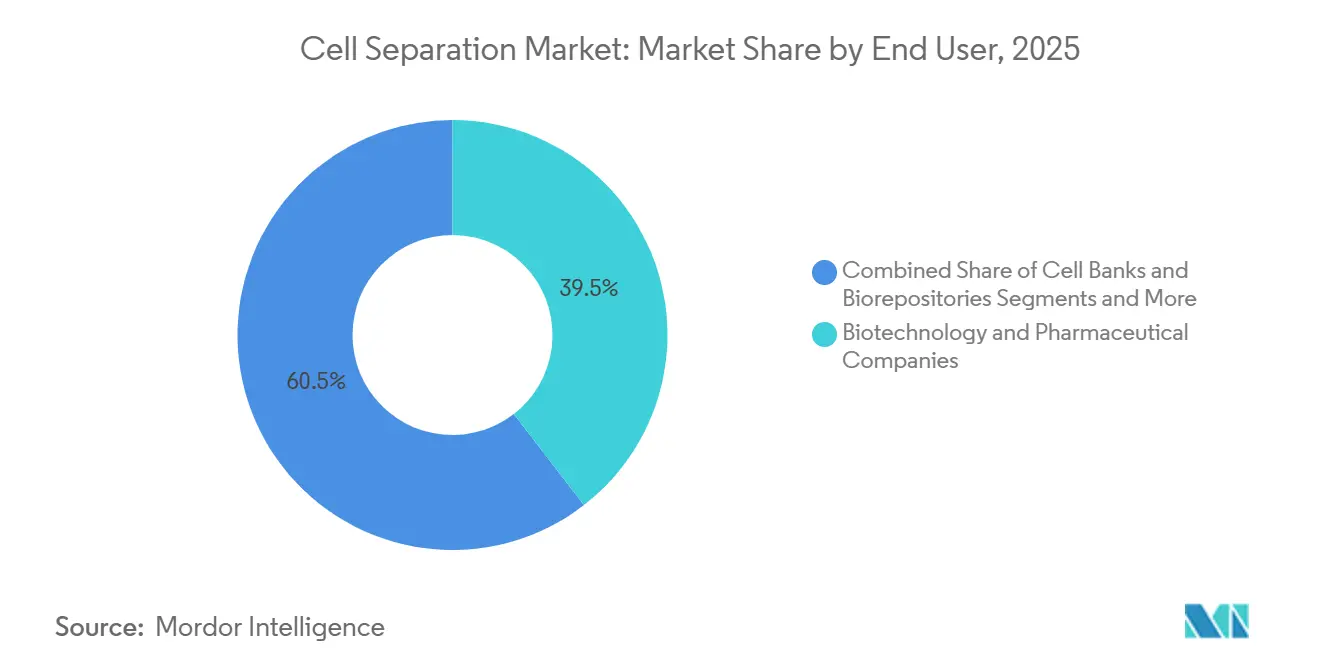

- Nach Endnutzer repräsentierten Biotechnologie- und Pharmaunternehmen im Jahr 2025 39,52 % der Nachfrage, während AUF/AMO die höchste prognostizierte CAGR von 13,86 % bis 2031 verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,63 %, und der asiatisch-pazifische Raum wird im Prognosezeitraum mit einer CAGR von 12,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zellseparation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochskalierung der CGT-Herstellung treibt die Nachfrage nach geschlossener, automatisierter Zellseparation | +2.1% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Zunehmende Intensität der Onkologie- und Forschung zu chronischen Krankheiten beschleunigt den Einsatz der Zellisolierung | +1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Biologika- und Impfstoff-F&E erfordert Hochdurchsatz- und reproduzierbare Zellreinigung | +1.5% | Asiatisch-pazifische globale Impfstoffzentren | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Mikrofluidik, MACS/FACS und KI-gestützter Sortierung verbessern Reinheit und Lebensfähigkeit | +1.9% | Frühe Einführung in Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Seltenzellendiagnostik erweitert die Einführung der mikrofluidischen Separation | +1.2% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| GMP-zertifizierte Workflows mit geschlossenen Systemen werden zum Standard in der klinischen Herstellung | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochskalierung der CGT-Herstellung treibt die Nachfrage nach geschlossener, automatisierter Zellseparation

Die autologe CAR-T-Produktion muss 50–200 ml Apheresematerial innerhalb von 48 Stunden verarbeiten – ein Rhythmus, den die offene Zentrifugation ohne mikrobielles Risiko nicht erfüllen kann. Die FDA-Leitlinien von 2024 empfehlen geschlossene Einwegsysteme, was zur Einführung von Thermo Fishers DynaCellect und Miltenyi's CliniMACS Prodigy geführt hat, die beide Anreicherung, Aktivierung und Expansion auf einer Plattform integrieren. Das dezentralisierte Modell der EMA von 2025 befürwortet zudem krankenhausbasierte Isolatorsuiten, verkürzt Logistikzeiträume und stärkt die Plattformnachfrage.[1]Europäische Arzneimittel-Agentur, „Dezentralisierte Herstellung von Arzneimitteln für neuartige Therapien”, ema.europa.eu Die Investitionen sind in den Vereinigten Staaten, Deutschland und China am stärksten, da Phase-II-allogene Programme auf kommerzielle Produktionsläufe umgestellt werden.

Zunehmende Intensität der Onkologie- und Forschung zu chronischen Krankheiten beschleunigt den Einsatz der Zellisolierung

Das Nationale Krebsinstitut hat im Haushaltsjahr 2026 4,2 Millionen USD für Einzelzelltechnologie-Förderungen bereitgestellt und ermutigt akademische Labore, spektrale Durchflusszytometrie mit Massenzytometrie zu kombinieren, um gleichzeitig mehr als 40 Marker aufzulösen.[2]Nationale Gesundheitsinstitute, „Innovative Molekulare Analysetechnologien (IMAT) R61/R33”, grants.nih.gov Instrumente wie Cyteks Aurora reduzieren Kompensationsfehler und detektieren minimale Resterkrankung bei einer Empfindlichkeit von 1 zu 10.000, während Autoimmunstudien ähnliche Panels zur Isolierung antigenspezifischer B-Zellen einsetzen. Sechs CGT-BLAs erhielten 2024 die FDA-Zulassung, jede optimiert durch iterative Zellisolierungsoptimierung. Diese Signale führen zu raschen Gerätebestellungen und Verbrauchsmaterialverträgen in Nordamerika und Europa.

Biologika- und Impfstoff-F&E erfordert Hochdurchsatz- und reproduzierbare Zellreinigung

CHO-, Vero- und MDCK-Linien, die für monoklonale Antikörper und saisonale Influenzaimpfstoffe verwendet werden, müssen häufig geklont und neu selektiert werden. Bio-Rads S3e-Sortierer deponiert 10.000 Einzelzellen pro Stunde in Mikroplatten und verkürzt die Entwicklungszyklen von Zelllinien von neun auf sechs Monate. Filtrationsbasierte Baugruppen wie Merck Millipores Mobius-Kartuschen skalieren auf 500-Liter-Reaktoren und automatisieren die Trümmerentfernung vor der Virenernte. Asiatisch-pazifische CDMOs setzen diese geschlossenen Systeme ein, um globale mRNA-Impfstoffverträge zu gewinnen, was einen mittelfristigen Aufschwung begünstigt.

Fortschritte in der Mikrofluidik, MACS/FACS und KI-gestützter Sortierung verbessern Reinheit und Lebensfähigkeit

Mikrofluidikchips arbeiten bei Atmosphärendruck und erhalten die Lebensfähigkeit empfindlicher iPSCs über 98 %. LevitasBios auftriebsaktivierter LeviCell und Deepcells morphologiebasierte Bildsortiergeräte eliminieren Antikörperkosten, indem sie markierungsfreie Physik mit faltenden neuronalen Netzen kombinieren.[3]LevitasBio Redaktionsteam, „LeviCell Auftriebsaktivierte Zellsortierplattform”, LevitasBio, levitasbio.com Sonys MA900 wendet maschinelles Lernen für das Gating an, das die Einrichtungszeit auf fünf Minuten reduziert. Da die Softwarevalidierung gemäß 21 CFR Part 11 reift, werden KI-native Plattformen über führende Krebszentren hinaus in regionale Labore diffundieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für fortschrittliche Sortierer und GMP-Instrumente | -1.4% | Schwellenmärkte, akademische Zentren | Kurzfristig (≤ 2 Jahre) |

| Technische Komplexität und Anforderungen an qualifiziertes Bedienpersonal begrenzen die Durchsatzskalierung | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Handels-, Zoll- und Reagenzienversorgungsschocks erhöhen Einstandskosten und Lieferzeiten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Klinische Validierung und regulatorische Nachweispflicht verlangsamen die Einführung neuartiger Methoden | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für fortschrittliche Sortierer und GMP-Instrumente

Ein Sechs-Laser-Durchflusszytometer hat einen Listenpreis von 500.000–800.000 USD, und der jährliche Service kann 100.000 USD übersteigen. Einwegkits für geschlossene GMP-Plattformen fügen 2.000–5.000 USD pro Patientencharge hinzu, was Entwickler in frühen Phasen unter Druck setzt. Importzölle erhöhen die Preise in Lateinamerika und Teilen Asiens um weitere 15–25 %. Pay-per-Use-Vereinbarungen von Sony und Cytek senken die Einstiegshürden, sind aber noch auf Hochvolumen-AUF beschränkt.

Technische Komplexität und Anforderungen an qualifiziertes Bedienpersonal begrenzen die Durchsatzskalierung

Die Biotechnology Innovation Organization meldete 2024 eine Vakanzquote von 15–20 % für Durchflusszytometrie-Spezialisten, und die Ausbildung eines Anfängers dauert sechs bis zwölf Monate. Automatisiertes Gating schreitet voran, doch die Validierung gemäß den Vorschriften für elektronische Aufzeichnungen fügt Dokumentationsaufwand hinzu, den viele kleine Labore nicht bewältigen können. Hohe Fluktuation bei AUF hinterlässt Wissenslücken, die zu Chargenfehlern und Wiederholungsläufen führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Datenplattformen treiben den Aufschwung bei Software und Dienstleistungen

Das Marktvolumen der Zellseparation für Verbrauchsmaterialien belief sich 2025 auf 5,72 Milliarden USD, was einem Anteil von 46,12 % entspricht, da Beads, Schlauchsets und Antikörperkits vorhersehbare wiederkehrende Einnahmen liefern. Instrumente folgen, bleiben aber unverzichtbar, insbesondere Hochleistungs-Durchflusszytometer mit 10-jährigen Ersatzzyklen. Software und Dienstleistungen verzeichnen bis 2031 eine CAGR von 14,63 % und übertreffen damit Hardware, da Anbieter wie Thermo Fisher Gibco CTS Optimizer lizenzieren, um automatisch Abweichungsberichte für Regulierungsbehörden zu erstellen und QA-Teams jährlich bis zu 100.000 USD zu sparen. Cyteks Cloud-SpectroFlo harmonisiert das Gating über Kontinente hinweg und reduziert die Variabilität zwischen Standorten auf unter 10 %. Diese Monetarisierung von Daten über Hardware hinaus ist nun ein zentraler Wachstumshebel in der Zellseparationsbranche.

Sekundäreffekte umfassen die Kommodifizierung von Antikörpern, da chinesische und indische Anbieter westliche Preise um 30–40 % unterbieten und Margendruck auf Legacy-Kits ausüben. Um Marktanteile zu verteidigen, führte Miltenyi rekombinante REAfinity-Antikörper ein, die unspezifische Bindung reduzieren und die Reinheit bei Seltenzellenläufen verbessern. Anbieter bündeln auch Verbrauchsmaterialien mit SaaS-Analysen, um Kunden zu binden – ein Ansatz, der im Labor-Informatiksbereich entwickelt wurde und nun die Beschaffung in der Zellseparation neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Mikrofluidikchips fordern die MACS-Führungsposition heraus

MACS hielt 2025 einen Anteil von 34,78 % am Technologiemix, gestützt durch Miltenyi's globale installierte Basis und regulatorische Präzedenzfälle in CAR-T-Workflows. Dennoch wachsen mikrofluidikbasierte Methoden mit einer CAGR von 13,42 %, da Forscher eine Lebensfähigkeit von über 98 % und markierungsfreien Betrieb schätzen. Der Marktanteil der Mikrofluidik in der Zellseparation ist heute noch gering, wächst jedoch schnell in der Seltenzellendiagnostik, insbesondere wenn KI-Algorithmen Morphologie statt Fluoreszenz klassifizieren. FACS bleibt der Goldstandard für Panels mit mehr als 30 Farben, aber Druckdüsen können empfindliche Zellen schädigen und lassen Raum für schonende chipbasierte Geräte.

Filtration und Zentrifugation dominieren weiterhin die vorgelagerte Bioprozessernte, obwohl offene Protokolle ihre Zukunft in der GMP-Therapeutik begrenzen. Akustische und dielektrophoretische Plattformen dringen in Nischensegmente vor, unterstützt durch Patentanmeldungen rund um scherungsfreie Fokussierung. Das langfristige Ergebnis ist Koexistenz: MACS und FACS für Durchsatz und regulatorische Sicherheit, Mikrofluidik für empfindliche Zellen und aufkommende Diagnostik.

Nach Zelltyp: Menschliche Zellen dominieren, tierische Linien beschleunigen sich aufgrund der Impfstoffnachfrage

Menschliche Zellen machten 2025 81,51 % aller Isolierungen aus, angeführt von der CD3-positiven T-Zellanreicherung für kommerzielle CAR-T-Chargen. Gleichzeitig stellen Tumorzellen und zirkulierende Tumorzellen die am schnellsten wachsende Unterkategorie dar, da Flüssigbiopsielabore intakte Einzelzellen für die RNA-Sequenzierung benötigen. Auf der tierischen Seite skalieren CHO- und Vero-Linien, die in monoklonalen Antikörpern und Virusimpfstoffen verwendet werden, mit einer CAGR von 14,75 %, angetrieben durch mRNA- und Pandemievorbereitungsprogramme.

Aviäre Linien wie Hühnerembryo-Fibroblasten fließen in Influenza-Vorräte ein, während Insekten- und Fischzellen aufkommenden Proteinimpfstoffen und der Aquakulturgesundheit dienen. Menschliche Zellen werden den Löwenanteil behalten, aber tierische Zellen werden wachsende Herstellungsvolumina ausmachen, wo die Kosten pro Dosis die regulatorische Komplexität überwiegen.

Nach Anwendung: Therapeutika übertrifft Forschung im Wachstumstempo

Die Krebsforschung lieferte 2025 27,11 % des Umsatzes, doch Therapeutika ist der klare Wachstumsmotor und schreitet mit einer CAGR von 12,79 % voran, da zugelassene CGT-Produkte kommerziell skalieren. Jede CAR-T-Charge erfordert eine mehrstufige Reinigung unter GMP, und CDMOs in den Vereinigten Staaten, der Schweiz und China bauen Suiten auf, um den Auftragsrückstand der Sponsoren zu bewältigen. Diagnostik, einschließlich IVD-zertifizierter CTC-Zählung und Pränataldiagnostik, wächst stetig, sieht sich jedoch Erstattungsgenehmigungszyklen gegenüber.

Stammzellforschung und Geweberegeneration bleiben förderungsabhängig und daher volatiler. Die Biomolekül-Isolierung wendet Tangentialflussfiltration und Chromatographie auf Plasmid- und Viralvektorbatches an – ein Bereich, der von Thermo Fishers vertikal integrierter Filtrationsübernahme profitiert. Bis 2029 ist Therapeutika bereit, die Krebsforschung in absoluten Ausgaben zu übertreffen.

Nach Endnutzer: Outsourcing-Welle hebt AUF und AMO

Biotech- und Pharmaunternehmen kaufen weiterhin den größten Anteil an Instrumenten, doch AUF/AMO verzeichnen eine CAGR von 13,86 %, da Sponsoren Anlagenbauten von 50–100 Millionen USD vermeiden. Lonzas 600-Millionen-USD-Erweiterung in Portsmouth und Catalents 400-Millionen-USD-Standort in Harmans veranschaulichen die Kapazitäten, die in flexible, geschlossene Systempods fließen. Akademische Zentren kaufen weiterhin Tischsortierer für die Entdeckungsforschung, während Krankenhäuser IVD-zugelassene Geräte hauptsächlich in Onkologiezentren installieren, die Fördergelder erhalten. Zellbanken verlassen sich auf automatisierte CD34-positive Selektion für Transplantationsprodukte.

Im Prognosezeitraum werden AUF/AMO die Umsatzlücke zu Pharma verringern, da mehr Phase-III-Programme in die kommerzielle Versorgung übergehen und das Outsourcing-Modell im gesamten Markt für Zellseparation festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 36,63 % des Umsatzes, wobei allein Boston und die San Francisco Bay Area den Großteil der klinischen CGT-Studien ausmachten. NIH- und NCI-Förderungen erhalten eine Pipeline von Instrumentenkäufen aufrecht, während Kanada und Mexiko kostengünstige Herstellungskapazitäten bieten. Europa folgt, gestützt durch die Isolatorleitlinien der EMA, die die Vene-zu-Vene-CAR-T-Zeiten auf unter 10 Tage verkürzen und Krankenhausinstallationen in Deutschland, Frankreich und dem Vereinigten Königreich vorantreiben.

Der asiatisch-pazifische Raum ist der Spitzenreiter mit einer CAGR von 12,33 % bis 2031. Chinas vereinfachter IND-Weg und Indiens PLI-Anreiz von 1,8 Milliarden USD beschleunigen den Fabrikbau; Japans PMDA genehmigte 2025 drei Regenerativmedizinprodukte, was Takeda und Fujifilm CDMO zu Ausgaben veranlasste. Samsung Biologics aus Südkorea und Australiens CSL Behring haben gemeinsam mehr als 500 Millionen USD für neue GMP-Suiten zugesagt. Märkte im übrigen Asien wie Singapur verwalten regionale Studien, sehen sich aber noch fragmentierter Regulierung gegenüber.

Der Nahe Osten & Afrika und Südamerika wachsen im mittleren einstelligen Bereich. Saudi-Arabiens KAUST stattet onkologische Genomiklabore aus, während brasilianische Universitäten die Durchflusszytometriekapazität trotz Importzöllen ausbauen. Insgesamt verschiebt sich der Markt für Zellseparation nach Osten, da Regierungen die Bioproduktion in nationale Wachstumsagenden einbetten.

Wettbewerbslandschaft

Zu den wichtigsten Anbietern zählen Thermo Fisher Scientific, BD (bald Waters), Danaher's Beckman Coulter Life Sciences, Miltenyi Biotec und Merck KGaA. Thermo Fishers Übernahme der Filtrationseinheit von Solventum für 4,1 Milliarden USD fügt Tangentialfluss- und Chromatographieanlagen hinzu und bildet eine durchgängige Bioprozesssuite. Waters plant, BDs Durchflusszytometrie mit seinem eigenen Chromatographie- und Massenspektrometrieportfolio zu fusionieren, um nach dem Abschluss des 17,5-Milliarden-USD-Deals im Jahr 2026 QC-Plattformen im Querverkauf anzubieten.

Disruptoren gedeihen in markierungsfreien und KI-nativen Nischen. Deepcell kooperiert mit führenden Krebszentren, um minimale Resterkrankung mithilfe faltender neuronaler Netze zu überwachen, die Fluoreszenzkosten umgehen. LevitasBios Auftriebschip, Akadeums Mikroblasen-Kits und Cyteks Vollspektrum-Optik greifen Legacy-Workflows in Bezug auf Lebensfähigkeit, Benutzerfreundlichkeit und Kosten an. Pay-per-Use-Modelle von Sony und Cytek verlagern Investitionsausgaben zu Betriebsausgaben, was akademische Labore mit knappen Budgets anspricht. Patentanmeldungen bestätigen den Vorstoß der etablierten Anbieter in Software, Schläuche und akustische Fokussierung und unterstreichen einen strategischen Schwenk weg von reiner Hardware.

Marktführer der Zellseparationsbranche

Becton, Dickinson and Company

Merck KGaA

Miltenyi Biotec

Thermo Fisher Scientific

Danaher

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Akadeum Life Sciences stellte die Akadeum CDMO-Allianz vor, ein Konsortium mit dem Ziel, die CGT-Herstellungskosten durch die Integration von Auftriebszellseparations-Kits in Partner-Workflows zu senken.

- September 2025: Thermo Fisher schloss die Integration des Reinigungs- und Filtrationsgeschäfts von Solventum ab und schuf einen Einanbieter-Weg von der Zellkultur bis zur endgültigen Wirkstoffsubstanz.

- September 2025: Charles River Laboratories integrierte Akadeums GMP-zertifiziertes T-Zell-Leukopak-Kit in seine Cell Therapy Flex Platform und bietet Kunden gebrauchsfertige, geschlossene Systemprotokolle für autologe CAR-T-Pipelines an.

Umfang des globalen Berichts zum Markt für Zellseparation

Zellseparationsgeräte sind Laborwerkzeuge, die zur Isolierung, Sortierung oder Reinigung spezifischer Zellpopulationen aus einer gemischten Probe auf der Grundlage physikalischer oder biologischer Eigenschaften für Forschungs- und therapeutische Zwecke verwendet werden.

Der Bericht zum Markt für Zellseparation ist segmentiert nach Produkt, Technologie, Zelltyp, Anwendung, Endnutzer und Geografie. Nach Produkt ist der Markt in Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen segmentiert. Nach Technologie ist der Markt in Zentrifugation, MACS, FACS, Filtration, Mikrofluidik und Akustisch/Dielektrophoretisch segmentiert. Nach Zelltyp ist der Markt in Menschliche Zellen und Tierische Zellen segmentiert. Nach Anwendung ist der Markt in Biomolekül-Isolierung, Krebsforschung, Stammzellforschung, Geweberegeneration, IVD und Therapeutika segmentiert. Nach Endnutzer ist der Markt in Biotech & Pharma, Akademische Einrichtungen & Forschung, Krankenhäuser & Diagnostik, Zellbanken sowie AUF/AMO segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verbrauchsmaterialien | Reagenzien und Kits |

| Beads und Antikörper | |

| Säulen | |

| Filter und Einwegartikel | |

| Instrumente | Zentrifugen |

| Durchflusszytometer und Zellsortierer | |

| Magnetische Separatoren | |

| Mikrofluidische Separationssysteme | |

| Filtrationseinheiten | |

| Software und Dienstleistungen |

| Zentrifugation |

| Magnetaktivierte Zellsortierung (MACS) |

| Fluoreszenzaktivierte Zellsortierung (FACS) |

| Filtrationsbasierte Separation |

| Mikrofluidikbasierte Separation |

| Akustische/Dielektrophoretische markierungsfreie Separation |

| Menschliche Zellen | T-Zellen |

| B-Zellen | |

| NK-Zellen | |

| Monozyten/Makrophagen | |

| Hämatopoetische Stammzellen (HSC) | |

| Mesenchymale Stammzellen (MSC) | |

| Tumorzellen / Zirkulierende Tumorzellen (CTC) | |

| Tierische Zellen | Säugetierzellen |

| Aviäre Zellen | |

| Sonstige |

| Biomolekül-Isolierung und Reinigung |

| Krebsforschung |

| Stammzellforschung |

| Geweberegeneration und Regenerative Medizin |

| In-vitro-Diagnostik |

| Therapeutika (Herstellung von Zell- und Gentherapien) |

| Biotechnologie- und Pharmaunternehmen |

| Akademische Einrichtungen und Forschungsinstitute |

| Krankenhäuser und Diagnostiklabore |

| Zellbanken und Biorepositorien |

| Auftragsforschungs-/Auftragsherstellungsorganisationen (AUF/AMO) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Verbrauchsmaterialien | Reagenzien und Kits |

| Beads und Antikörper | ||

| Säulen | ||

| Filter und Einwegartikel | ||

| Instrumente | Zentrifugen | |

| Durchflusszytometer und Zellsortierer | ||

| Magnetische Separatoren | ||

| Mikrofluidische Separationssysteme | ||

| Filtrationseinheiten | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Zentrifugation | |

| Magnetaktivierte Zellsortierung (MACS) | ||

| Fluoreszenzaktivierte Zellsortierung (FACS) | ||

| Filtrationsbasierte Separation | ||

| Mikrofluidikbasierte Separation | ||

| Akustische/Dielektrophoretische markierungsfreie Separation | ||

| Nach Zelltyp | Menschliche Zellen | T-Zellen |

| B-Zellen | ||

| NK-Zellen | ||

| Monozyten/Makrophagen | ||

| Hämatopoetische Stammzellen (HSC) | ||

| Mesenchymale Stammzellen (MSC) | ||

| Tumorzellen / Zirkulierende Tumorzellen (CTC) | ||

| Tierische Zellen | Säugetierzellen | |

| Aviäre Zellen | ||

| Sonstige | ||

| Nach Anwendung | Biomolekül-Isolierung und Reinigung | |

| Krebsforschung | ||

| Stammzellforschung | ||

| Geweberegeneration und Regenerative Medizin | ||

| In-vitro-Diagnostik | ||

| Therapeutika (Herstellung von Zell- und Gentherapien) | ||

| Nach Endnutzer | Biotechnologie- und Pharmaunternehmen | |

| Akademische Einrichtungen und Forschungsinstitute | ||

| Krankenhäuser und Diagnostiklabore | ||

| Zellbanken und Biorepositorien | ||

| Auftragsforschungs-/Auftragsherstellungsorganisationen (AUF/AMO) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zellseparation bis 2031 erreichen?

Prognosen zufolge wird der Markt 2031 einen Wert von 20,01 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten in Zellisolierungs-Workflows?

Software und Dienstleistungen führen mit einer CAGR von 14,63 %, da Anbieter Datenanalysen monetarisieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Zellseparationstechnologien?

Chinas vereinfachte IND-Vorschriften und Indiens PLI-Anreize treiben den raschen Ausbau der Bioproduktion und eine zweistellige Geräteanfrage voran.

Wie verändern KI-gestützte Plattformen die Zellseparation?

Werkzeuge wie Deepcells Morphologiesortierer ersetzen Multi-Antikörper-Panels durch bildbasierte neuronale Netze, senken Reagenzienkosten und erhalten die Lebensfähigkeit über 98 %.

Was hemmt die Einführung von Hochleistungs-Zellsortierern in Schwellenmärkten?

Instrumentenpreise von über 500.000 USD zuzüglich Importzölle von 15–25 % erhöhen die Gesamtbetriebskosten und verzögern Kaufentscheidungen.

Seite zuletzt aktualisiert am: