Marktgröße und Marktanteil der Sterile Injectables CDMO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.13 Milliarden US-Dollar |

| Marktgröße (2031) | 26.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.47% CAGR |

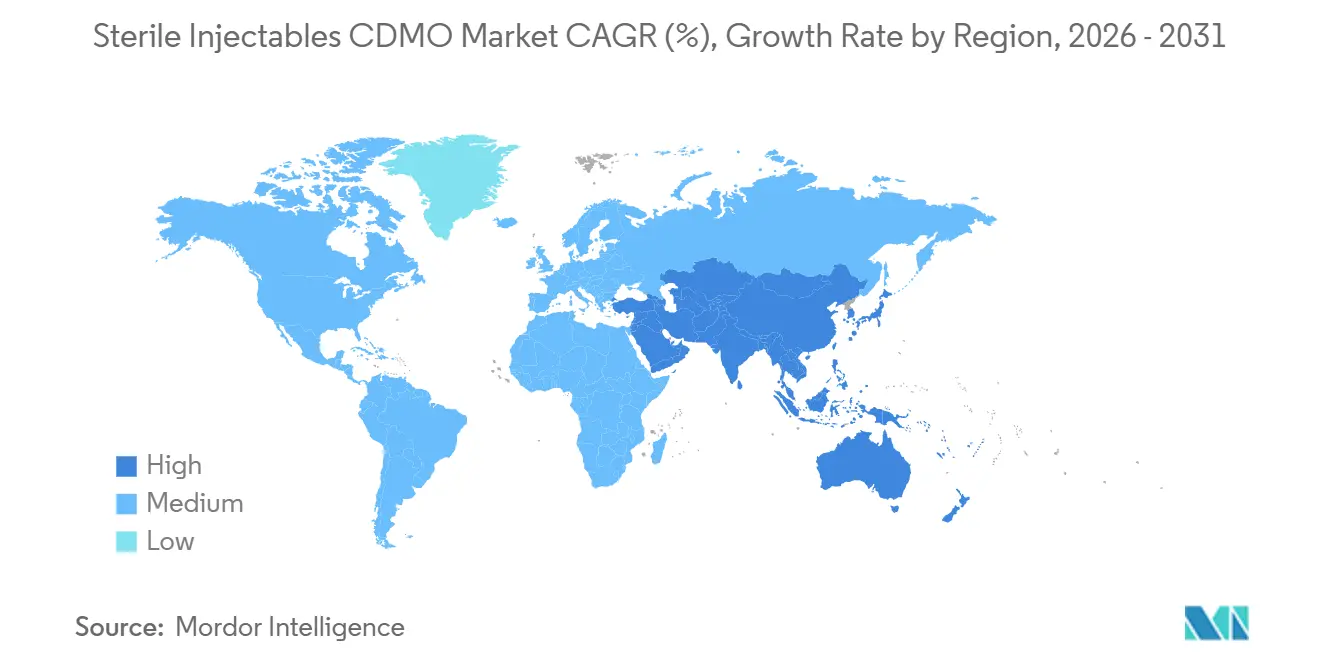

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

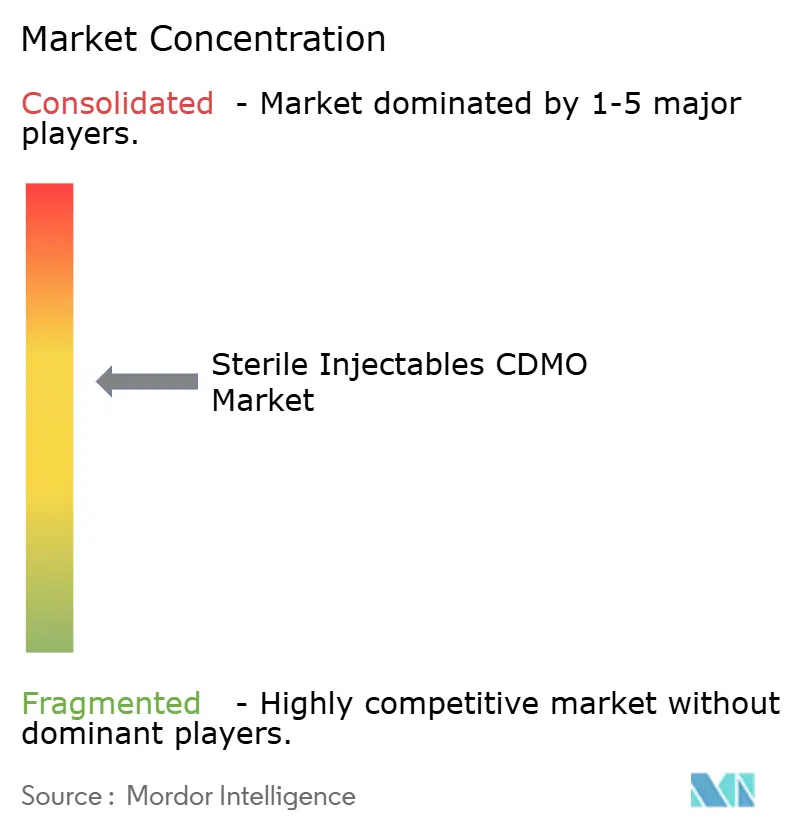

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sterile Injectables CDMO von Mordor Intelligence

Die Marktgröße der Sterile Injectables CDMO wird voraussichtlich von 15,64 Milliarden USD im Jahr 2025 und 17,13 Milliarden USD im Jahr 2026 auf 26,92 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,47 % verzeichnen.

Auftraggeber weiten ihre Outsourcing-Budgets aus, da regulatorische Komplexität, Biologika-Innovation und Kapitalknappheit spezialisierte Partner unverzichtbar machen. Mittelgroße Pharmaunternehmen leiten Mittel von internen Einheiten hin zu flexiblen CDMOs um, die Markteinführungszeiten verkürzen, während virtuelle Biotech-Modelle die externe Fertigung ab der präklinischen Phase einbinden. CDMOs, die End-to-End-Entwicklungs-, Analyse- und Hochgeschwindigkeits-Fill-Finish-Kapazitäten kombinieren, gewinnen langfristige Verträge, da Innovatoren eine vereinfachte Lieferkette anstreben. Technologieinvestitionen in isolatorbasierte aseptische Verarbeitung, kontinuierliche Fertigung und automatisierte Inspektion entwickeln sich zu den wichtigsten Hebeln für schnellere Chargenfreigabe und regulatorisches Vertrauen.

Wichtigste Erkenntnisse des Berichts

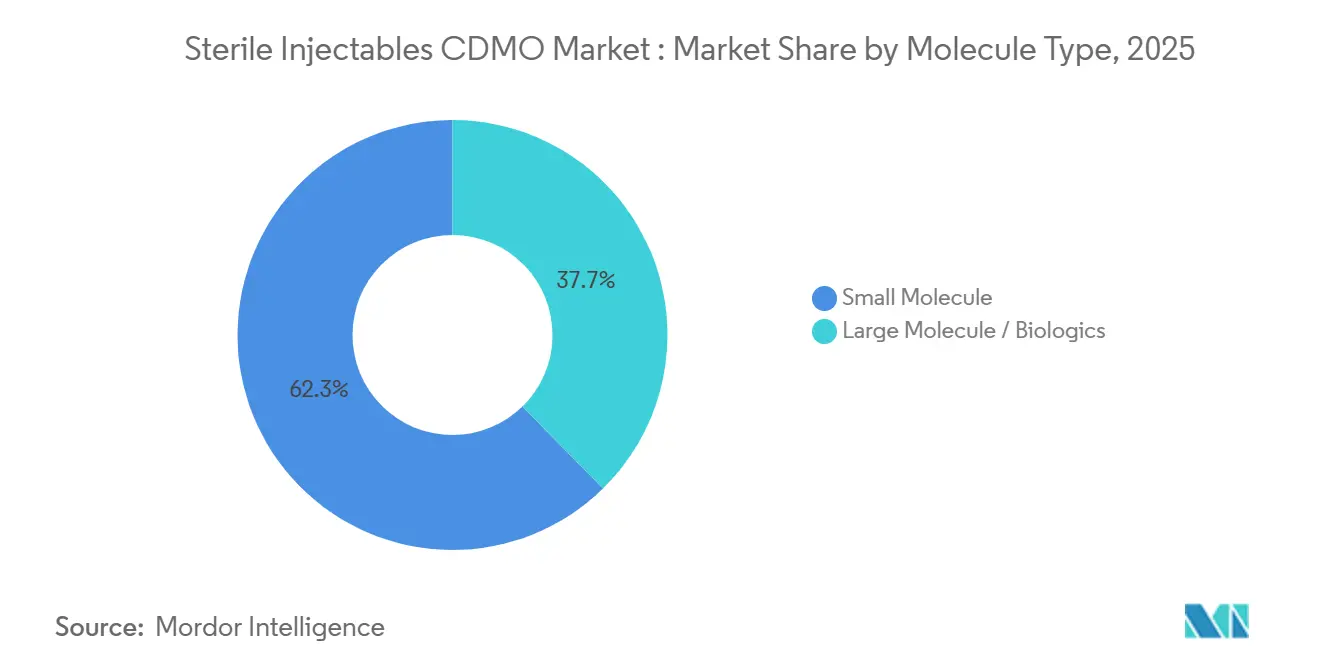

- Nach Molekültyp entfielen 62,34 % des Marktanteils der Sterile Injectables CDMO im Jahr 2025 auf Small Molecules, während Biologika bis 2031 mit einer CAGR von 10,34 % wachsen.

- Nach Dienstleistung führten Analyse- und Testdienstleistungen mit einem Umsatzanteil von 39,95 % im Jahr 2025, während Fertigungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen werden.

- Nach Darreichungsform entfielen 45,01 % der Marktgröße der Sterile Injectables CDMO im Jahr 2025 auf Fläschchen und Ampullen, die bis 2031 mit einer CAGR von 8,65 % wachsen.

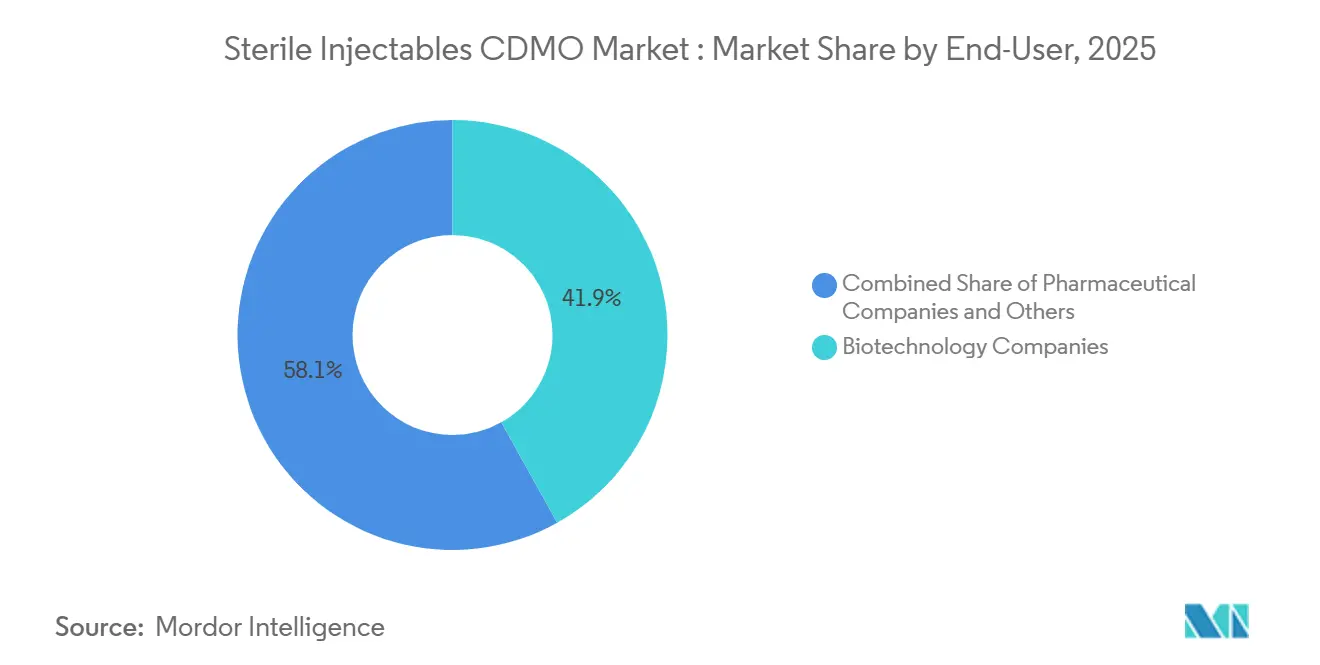

- Nach Endnutzer hielten Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 41,91 % und werden voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,25 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,48 % bis 2031 die schnellste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse der Sterile Injectables CDMO

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Ausweitung der Biologika-Pipeline | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an interner aseptischer Kapazität | +1.8% | Nordamerika und Europa mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach gebrauchsfertigen Formaten | +1.5% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verschärfte regulatorische Kontrolle | +1.4% | Global, insbesondere in EU- und FDA-Gebieten | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | +1.3% | Global, Alterung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Automatisierungsgestützte Mikro-Chargen-Verarbeitung | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung der Biologika-Pipeline

Biologika machten etwa 40 % der 55 neuartigen Arzneimittel aus, die die FDA im Jahr 2024 zugelassen hat, gegenüber 25 % vor fünf Jahren.[1]Food and Drug Administration, "Zulassungen neuer Arzneimitteltherapien 2024," fda.gov Kontinuierliches Antikörper-Engineering, Durchbrüche in der Gentherapie und eine Welle von Biosimilars treiben Innovatoren zu Partnern, die steriles Fill-Finish im klinischen und kommerziellen Maßstab beherrschen. Patentabläufe für Wirkstoffe wie Adalimumab und Bevacizumab haben Biosimilar-Pipelines erweitert, doch nur wenige mittelständische Unternehmen verfügen über validierte Biologika-Einheiten. CDMOs mit nachgewiesener Erfahrung in der Handhabung zytotoxischer Substanzen und Isolatortechnologie verzeichnen überproportionale Nachfrage, da Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper eine spezialisierte Eindämmung erfordern.

Mangel an interner aseptischer Kapazität bei mittelgroßen Pharmaunternehmen

Der Aufbau einer dedizierten aseptischen Linie kann 300 Millionen USD übersteigen und bis zu fünf Jahre dauern. Bei klinischen Erfolgsquoten von etwa 10 % für frühe Entwicklungskandidaten sehen viele mittelgroße Unternehmen eine begrenzte Rendite auf solches Kapital und lagern daher aus. Branchenumfragen zeigen, dass die globale Fill-Finish-Auslastung im Jahr 2024 85 % überstieg, bei Lyophilisierungslinien sogar noch höher, was zu Planungsrückständen von 18 bis 24 Monaten führt. Virtuelle Biotech-Modelle, die inzwischen mehr als 60 % der frühen Biologika-Entwickler ausmachen, sind für alles von Toxikologieläufen bis zur kommerziellen Freigabe auf CDMOs angewiesen.

Wachsende Nachfrage nach gebrauchsfertigen Fill-Finish-Formaten

Gebrauchsfertige Spritzen und verschachtelte Fläschchen eliminieren Wasch- und Sterilisationsschritte, senken das mikrobielle Risiko und verkürzen die Zykluszeiten. Die FDA-Leitlinie von 2023 befürwortete ausdrücklich gebrauchsfertige Behälter als Mittel zur Kontaminationsminderung. Hochwertige Biologika, bei denen eine einzige verlorene Charge 10 Millionen USD übersteigen kann, rechtfertigen den 30 %–50 % Aufpreis für gebrauchsfertige Komponenten. CDMOs, die Isolatorlinien für die Kompatibilität mit gebrauchsfertigen Formaten nachrüsten, weiten ihre Margen aus und ziehen Innovatoren an, die Sterilitätssicherung über Stückkosten stellen.

Verschärfte regulatorische Kontrolle treibt Outsourcing an Experten

Die Europäische Union hat 2023 einen überarbeiteten Anhang 1 eingeführt, der strengere Kontaminationskontrolle und kontinuierliche Prozessverifizierung fordert.[2]Europäische Arzneimittel-Agentur, "Anhang 1 Herstellung steriler Arzneimittel," ema.europa.eu Compliance-Upgrades kosten kleinere Hersteller 5–20 Millionen USD pro Anlage und erfordern häufig eine neue Infrastruktur für die Umgebungsüberwachung. Auftraggeber ohne interne Regulierungsteams verlagern die Produktion zu CDMOs mit standortübergreifenden GMP-Zulassungen und übertragen das Prüfungsrisiko auf erfahrene Partner. Ähnliche Dynamiken folgen der FDA-Leitlinie zur Aseptik von 2024, wodurch die Inspektionsbereitschaft zu einem zentralen Differenzierungsmerkmal wird.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte globale Lyophilisierungskapazität | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Anforderungen in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Glasfläschchen-Engpässe und CCI-Ausfälle | -0.7% | Global, insbesondere Nordamerika, Europa, asiatisch-pazifischer Raum | Kurz- bis mittelfristig (1–3 Jahre) |

| Fachkräftemangel in hochwirksamen aseptischen Einheiten | -1.0% | Global, am stärksten in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Lyophilisierungskapazität verursacht Planungsengpässe

Die Lyophilisierung bleibt die bevorzugte Stabilisierungsmethode für wärmeempfindliche Biologika, doch die globale Gefriertrockungskapazität liegt schätzungsweise 15–20 % hinter der Nachfrage zurück, wobei die Vorlaufzeiten für kommerzielle Kampagnen auf 18–24 Monate ansteigen. Die Kapitalintensität von Lyophilisierungslinien – 15–25 Millionen USD pro Einheit zuzüglich 12–18 Monate für Installation und Validierung – hemmt eine schnelle Kapazitätserweiterung, während die Energiekosten für mehrtägige Gefriertrockungszyklen seit 2022 um 30–40 % gestiegen sind. Auftraggeber stehen vor einer strategischen Wahl: verlängerte Zeitpläne akzeptieren, die den Markteintritt verzögern, oder Produkte für flüssig-stabile Darreichungsformen umformulieren – ein Weg, der zusätzliche regulatorische Einreichungen und klinische Brückenstudien erfordert. CDMOs mit vorhandener Lyophilisierungskapazität nutzen diese Knappheit, um Premiumpreise zu erzielen, doch der Engpass begrenzt das Gesamtmarktwachstum. Die Einschränkung ist bei Biosimilars am akutesten, wo der Preiswettbewerb die Bereitschaft der Auftraggeber begrenzt, Premium-CDMO-Gebühren zu absorbieren, was einen zweigeteilten Markt schafft, in dem Innovator-Biologika Kapazitäten sichern, während Biosimilar-Entwickler in der Warteschlange stehen.

Stark fragmentierte regulatorische Anforderungen in Schwellenmärkten

Chinas Nationale Medizinproduktebehörde verlangt weiterhin lokale Studien für Biologika, was bis zu zwei Jahre und 40 Millionen USD an Ausgaben hinzufügt.[3]Nationale Medizinproduktebehörde, "Technische Leitlinien zur Akzeptanz von Daten aus klinischen Auslandsstudien," nmpa.gov.cn Brasiliens ANVISA setzt einzigartige Stabilitätsprotokolle durch, während die Mitgliedstaaten des Golfkooperationsrats jeweils separate GMP-Standortinspektionen verlangen. Global tätige CDMOs müssen parallele Qualitätssysteme aufrechterhalten, was den Gemeinkosten um 20 % erhöht. Kleinere Anbieter meiden diese Märkte, was den Marktanteil bei multinationalen CDMOs konzentriert, aber die Kosten für Innovatoren erhöht, die auf schnell wachsende Regionen abzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: Biologika überholen Small Molecules trotz kleinerer Ausgangsbasis

Small Molecules generierten im Jahr 2025 62,34 % des Umsatzes im Markt für Sterile Injectables CDMO, gestützt durch etablierte Krankenhausinjektionen in der Anästhesie und Onkologie. Biologika wachsen, obwohl sie von einer niedrigeren Basis ausgehen, bis 2031 mit einer CAGR von 10,34 %. Dieser Schwung spiegelt Premiumpreise von 50.000–150.000 USD pro Patient und technische Hürden wider, die den Wettbewerb begrenzen. Antikörper-Wirkstoff-Konjugate und GLP-1-Analoga sind auf CDMOs mit zytotoxischen Einheiten angewiesen – eine Ressource, die weniger als 20 globale Anbieter besitzen. CDMOs mit Doppelkapazität, die benachbarte Small-Molecule- und Biologika-Linien betreiben, können die Kapazität je nach Pipeline-Schwankungen flexibel anpassen, doch die Margen begünstigen eindeutig Biologika aufgrund von Chargenwerten und verlängerter Exklusivität.

Eine robuste Biosimilar-Entwicklung ist ein weiterer Katalysator. Entwickler, die nach Patentablauf für monoklonale Antikörper Marktanteile gewinnen wollen, sind auf Drittanbieter-Anlagen angewiesen, um enge Markteinführungsfenster einzuhalten. Kontinuierliche Fertigung bleibt noch in den Anfängen, bietet aber Potenzial für künftige Kostensenkungen bei Small Molecules. Unterdessen hängen Outsourcing-Entscheidungen für Biologika von der Kühlkettenlogistik und Lyophilisierungskapazitäten ab – Faktoren, die die Bedeutung eines integrierten Partners verstärken. Infolgedessen fließt im Markt für Sterile Injectables CDMO Kapital in Richtung Biologika-Kapazität, obwohl generische Onkologieinjektionen weiterhin Basisvolumina in Small-Molecule-Linien aufrechterhalten.

Nach Dienstleistungen: Fertigung gewinnt an Bedeutung, während Analysetests stagnieren

Analyse- und Testdienstleistungen trugen im Jahr 2025 39,95 % des Segmentumsatzes bei, da die Regulierungsbehörden die Assay-Anforderungen für Wirksamkeit, Endotoxin und Extrahierbare verschärften. Fertigungsdienstleistungen beschleunigen sich jedoch mit einer CAGR von 9,67 %, da der Bau neuer Reinräume für viele Auftraggeber unwirtschaftlich ist. Moderne Fill-Finish-Einheiten integrieren jetzt Robotik für die Fläschchenhandhabung und kamerabasierte Inspektion, die den Bedienerkontakt reduzieren und den Output steigern. Die Formulierungsentwicklung ist zwar kleiner, aber für die Viskositätsreduzierung bei konzentrierten Biologika unverzichtbar.

Die Nachfrage nach gebündelten Verträgen steigt. Auftraggeber bevorzugen eine einzige Rahmendienstleistungsvereinbarung, die Formulierung, Analytik und kommerzielle Chargen abdeckt, um Übergaben zu reduzieren. Folglich sehen eigenständige Analyselabore ein langsameres Wachstum, es sei denn, sie bieten Nischen-Assays wie zellbasierte Wirksamkeitstests für Gentherapien an. CDMOs, die Prozessanalytik für die In-line-Freigabe einsetzen, können die Chargenfreigabe von Wochen auf Stunden verkürzen – ein künftiger Wettbewerbsvorteil. Im Prognosezeitraum wird erwartet, dass der Umsatzanteil der Fertigung im Markt für Sterile Injectables CDMO leicht steigt, da Kapitalinvestitionen in Hochgeschwindigkeitslinien für gebrauchsfertige Behälter fließen.

Nach Darreichungsform: Fläschchen dominieren, aber vorgefüllte Spritzen gewinnen Marktanteile

Fläschchen und Ampullen machten im Jahr 2025 45,01 % des Umsatzes im Markt für Sterile Injectables CDMO aus und werden wegen ihrer Vielseitigkeit und Vertrautheit in Krankenhäusern bevorzugt. Das Wachstum mit einer CAGR von 8,65 % wird durch onkologische Infusionen und antiinfektive Therapien aufrechterhalten, die weiterhin auf die Rekonstitution in Fläschchen angewiesen sind. Vorgefüllte Spritzen beschleunigen sich in relativer Hinsicht am schnellsten, da die Selbstverabreichung bei chronischen Erkrankungen zunimmt. Biologika für rheumatoide Arthritis oder Multiple Sklerose werden häufig direkt in einem vorgefüllten Gerät eingeführt, um die Therapietreue zu verbessern.

Autoinjektoren und Pens verbreiten sich und erfordern spezielle Montagelinien mit strengeren Partikelspezifikationen. Qualitätshürden bleiben bestehen, insbesondere Behälter-Verschluss-Integritätsfehler, die die Sterilität gefährden. CDMOs bekämpfen das Risiko mit laserbasierter Leckageerkennung und Maschinenvisionssystemen, die beide den Investitionsaufwand erhöhen, aber höhere Preispunkte für hochwertige Biologika ermöglichen. Mit zunehmender Gerätekomplexität werden Partner, die Arzneimittel-, Geräte- und Verpackungsvalidierung in einer Anlage integrieren können, größere Anteile am Markt für Sterile Injectables CDMO gewinnen.

Nach Endnutzer: Biotechnologieunternehmen führen das Wachstum an, da virtuelle Modelle zunehmen

Biotechnologieunternehmen hielten im Jahr 2025 41,91 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen. Asset-Light-Strategien haben virtuelle Unternehmen geschaffen, die alles von Toxikologiechargen bis zur kommerziellen Versorgung auslagern und CDMO-Beziehungen frühzeitig einbinden. Pharmaunternehmen bleiben bedeutende Kunden, wachsen aber langsamer, da sie noch über interne Kapazitäten verfügen. Akademische Einrichtungen und Regierungsbehörden, die während COVID-19 eine wichtige Rolle spielten, repräsentieren jetzt einen kleineren, aber strategischen Anteil für Pandemie-Gegenmaßnahmen.

CDMOs, die Biotech-Unternehmen bedienen, betonen Flexibilität und führen routinemäßig 10-Liter-Mikro-Chargen in derselben Einheit durch, die auf 2.000-Liter-Kampagnen umgestellt wird. Geschwindigkeit ist wichtiger als Preis, insbesondere wenn Risikokapital an klinische Meilensteine gebunden ist. Umgekehrt suchen große Pharmaunternehmen globale Netzwerke und Kosteneffizienz und drängen CDMOs, die GMP-Dokumentation kontinentübergreifend zu harmonisieren. Dieses doppelte Mandat aus Flexibilität und Skalierung unterstreicht, warum der Markt für Sterile Injectables CDMO Partner schätzt, die mehrere Standorte mit einem gemeinsamen Qualitätsrahmen besitzen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 45,25 % des Umsatzes im Markt für Sterile Injectables CDMO, gestützt durch dichte Biotech-Cluster in Boston, North Carolina und Kalifornien. Die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD, gefolgt von Novo Nordisks Kauf von drei Catalent-Werken für 11,7 Milliarden USD, signalisiert eine vertikale Integration mit dem Ziel, GLP-1-Fill-Finish-Kapazitäten zu sichern. Thermo Fisher erweiterte die Kapazität durch die Übernahme des Sanofi-Standorts in Ridgefield, New Jersey, im Jahr 2025, und Vetter begann mit dem Bau einer klinischen Anlage in Illinois, die für 2029 geplant ist. Hohe Arbeitskosten sind ein Gegenwind, doch die FDA-Glaubwürdigkeit hält die nordamerikanische Kapazität für globale Markteinführungen in hoher Nachfrage.

Europa beherbergt umfangreiche aseptische Anlagen in Deutschland, Frankreich, Italien und Spanien, die gemeinsam die regionale Kapazität repräsentieren. Die Überarbeitungen von Anhang 1 haben Anlagenaufrüstungen katalysiert, die Europas Ruf für Qualität stärken, während Frankreichs Steueranreize neue Biologika-Investitionen anziehen. Private Equity bleibt aktiv, wie die Schließung des Recipharm-Kaufs durch EQT und ADIA im Jahr 2025 zeigt. Spaniens niedrigere Arbeitskosten locken kostensensible Projekte an, obwohl die regulierten Qualitätsstandards in allen EMA-Staaten einheitlich bleiben. Die Post-Brexit-Divergenz des Vereinigten Königreichs führt zu zusätzlicher Dokumentation, aber die Angleichung an GMP hält die Handelsreibung gering.[4]Arzneimittel- und Gesundheitsprodukte-Regulierungsbehörde, "Großbritannien zugelassene GMP-Einrichtungen," mhra.gov.uk

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,48 % bis 2031. Samsung Biologics nahm 2025 seine Anlage 5 mit 180.000 Litern in Betrieb, nachdem 1,9 Billionen KRW investiert wurden, was Südkorea zu einem führenden Biologika-Zentrum macht. WuXi Biologics skaliert mehrere chinesische Standorte, um die Inlandsnachfrage und den Export zu bedienen. Indiens großer Talentpool und wettbewerbsfähige Kosten ziehen Small-Molecule-Projekte an, während Australiens Pfizer-Werk ein antimikrobielles Upgrade im Wert von 150 Millionen AUD durchläuft, das 2026 abgeschlossen wird. Die regulatorische Harmonisierung ist noch im Gange, doch stetige Verbesserungen haben Prüfungsgenehmigungen großer Pharmaunternehmen angezogen und die Rolle des asiatisch-pazifischen Raums im Markt für Sterile Injectables CDMO gestärkt.

Wettbewerbslandschaft

Der Markt für Sterile Injectables CDMO ist mäßig konzentriert. Lonza, Novo Holdings' Catalent, Thermo Fisher Scientific, Samsung Biologics und WuXi Biologics halten gemeinsam einen dominanten Anteil, was Raum für mittelständische Spezialisten wie Vetter, Recipharm, Siegfried und Jubilant lässt. Jüngste strategische Schritte unterstreichen eine Verlagerung vom Preiswettbewerb hin zu Geschwindigkeit, Kapazitätssicherheit und Technologieführerschaft. Novo Nordisks Standortkäufe sichern die GLP-1-Versorgung, Samsung Biologics' massive Anlagenerweiterung zielt auf monoklonale Antikörper ab, und Lonza investiert 500 Millionen CHF in Vacaville für spätstufige Biologika.

Die Technologieeinführung schreitet schnell voran. Isolatorbasierte Abfülllinien in Kombination mit automatisierter visueller Inspektion reduzieren das Kontaminationsrisiko und die Bedienungszeit. Kontinuierliche Fertigung, jetzt Teil von ICH Q13, bietet Echtzeit-Freigabe und kleinere Stellflächen, obwohl die Einführung auf kapitalreiche CDMOs beschränkt bleibt. Die Handhabung hochwirksamer Substanzen für Antikörper-Wirkstoff-Konjugate bleibt eine seltene Fähigkeit, die Anbietern mit dedizierten Einheiten Preissetzungsmacht verleiht. Die Lyophilisierung bleibt ein weiterer Engpass mit Wartezeiten von bis zu zwei Jahren, was Platzhirschen ermöglicht, bei Kapazitätsverhandlungen Aufpreise zu erzielen.

Regulatorische Erfolgsbilanz ist zu einer harten Markteintrittsbarriere geworden. Auftraggeber prüfen FDA-Formular-483-Trends und EMA-Zertifizierungshistorien, bevor sie mehrjährige Verträge vergeben, die häufig 500 Millionen USD übersteigen. Kleinere Unternehmen, die nicht schnell aufrüsten können, gehen Allianzen ein; beispielsweise schließen sich reine Fill-Finish-Anbieter mit Formulierungslaboren zusammen, um gemeinsam für Full-Service-Mandate zu bieten. Private-Equity-Zuflüsse, wie Signet Healthcares 25-Millionen-USD-Wachstumsinvestition in RK Pharma im Oktober 2025, finanzieren gezielte Upgrades, aber das Aufholfenster wird enger.

Marktführer der Sterile Injectables CDMO-Branche

Lonza Group AG

Samsung Biologics

Siegfried Holding AG

Thermo Fisher Scientific Inc. (Patheon)

WuXi Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Adragos Pharma schloss die Übernahme einer kommerziellen sterilen Fill-Finish-Anlage in Maisons-Alfort, Frankreich, ab, die zuvor Sanofi gehörte. Der Standort Maisons-Alfort gilt als eine der größten Fertigungsanlagen Europas für sterile Injectables und bietet industrielle Kapazitäten für vorgefüllte Spritzen sowie flüssige und lyophilisierte Fläschchen.

- Dezember 2025: Incog BioPharma reservierte rund 200 Millionen USD für die Erweiterung der Injectable-Kapazität an seinem Standort in Fishers, Indiana.

- Oktober 2025: RK Pharma erhielt eine Kapitalspritze von 25 Millionen USD von Signet Healthcare Partners zur Skalierung der sterilen Fertigung in den Vereinigten Staaten.

Umfang des globalen Berichts über den Markt für Sterile Injectables CDMO

Gemäß dem Berichtsumfang ist ein CDMO für sterile Injectables ein spezialisierter Outsourcing-Partner, der Entwicklungs-, Formulierungs-, aseptische Fertigungs- und Fill-Finish-Dienstleistungen für injizierbare Arzneimittel unter strengen sterilen Bedingungen erbringt. Diese Organisationen gewährleisten die Einhaltung globaler regulatorischer Standards (FDA, EMA, WHO) und spielen eine entscheidende Rolle dabei, Pharma- und Biotech-Unternehmen zu helfen, injizierbare Therapien auf den Markt zu bringen.

Der Markt für Sterile Injectables CDMO ist nach Molekültyp, Dienstleistungen, Darreichungsform, Endnutzer und Geografie segmentiert. Molekültypen umfassen Small Molecule sowie Large Molecule oder Biologika. Nach Dienstleistungen ist der Markt in Formulierungsentwicklung, Analyse- und Testdienstleistungen, Fertigung, Fill-Finish und Verpackung sowie andere segmentiert. Nach Darreichungsformen ist der Markt in Fläschchen und Ampullen, vorgefüllte Spritzen, Spezialinjectables und andere Formen segmentiert. Nach Endnutzern ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen und andere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Small Molecule |

| Large Molecule / Biologika |

| Formulierungsentwicklung |

| Analyse- und Testdienstleistungen |

| Fertigung |

| Fill-Finish und Verpackung |

| Sonstige |

| Fläschchen und Ampullen |

| Vorgefüllte Spritzen |

| Spezialinjectables |

| Sonstige |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekültyp | Small Molecule | |

| Large Molecule / Biologika | ||

| Nach Dienstleistungen | Formulierungsentwicklung | |

| Analyse- und Testdienstleistungen | ||

| Fertigung | ||

| Fill-Finish und Verpackung | ||

| Sonstige | ||

| Nach Darreichungsform | Fläschchen und Ampullen | |

| Vorgefüllte Spritzen | ||

| Spezialinjectables | ||

| Sonstige | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sterile Injectables CDMO bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 26,92 Milliarden USD erreichen und von 2026 an mit einer CAGR von 9,47 % wachsen.

Welche Molekülklasse wächst am schnellsten im Bereich ausgelagerter Sterile Injectables?

Biologika wachsen bis 2031 mit einer CAGR von 10,34 % dank Biosimilars und neuartiger Modalitäten, die spezialisiertes Fill-Finish erfordern.

Warum sind virtuelle Biotech-Unternehmen für die CDMO-Nachfrage so wichtig?

Ohne eigene Anlagen lagern virtuelle Biotechs jede Phase von der Toxikologie bis zur kommerziellen Versorgung aus und treiben damit ein zweistelliges CDMO-Umsatzwachstum an.

Welche Darreichungsformen gewinnen gegenüber Fläschchen an Marktanteil?

Vorgefüllte Spritzen und Autoinjektoren setzen sich schnell durch, da sie die Selbstverabreichung ermöglichen und die Krankenhauskosten senken.

Welcher Kapazitätsengpass begrenzt die Marktexpansion am stärksten?

Globale Lyophilisierungskapazitäten liegen etwa 15 % hinter der Nachfrage zurück, was die Kampagnen-Vorlaufzeiten auf bis zu zwei Jahre verlängert.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 10,48 %, gestützt durch Kapazitätserweiterungen in China, Indien und Südkorea.

Seite zuletzt aktualisiert am: