Öl- und Gas-Akkumulatormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 658.55 Millionen US-Dollar |

| Marktgröße (2031) | 826.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

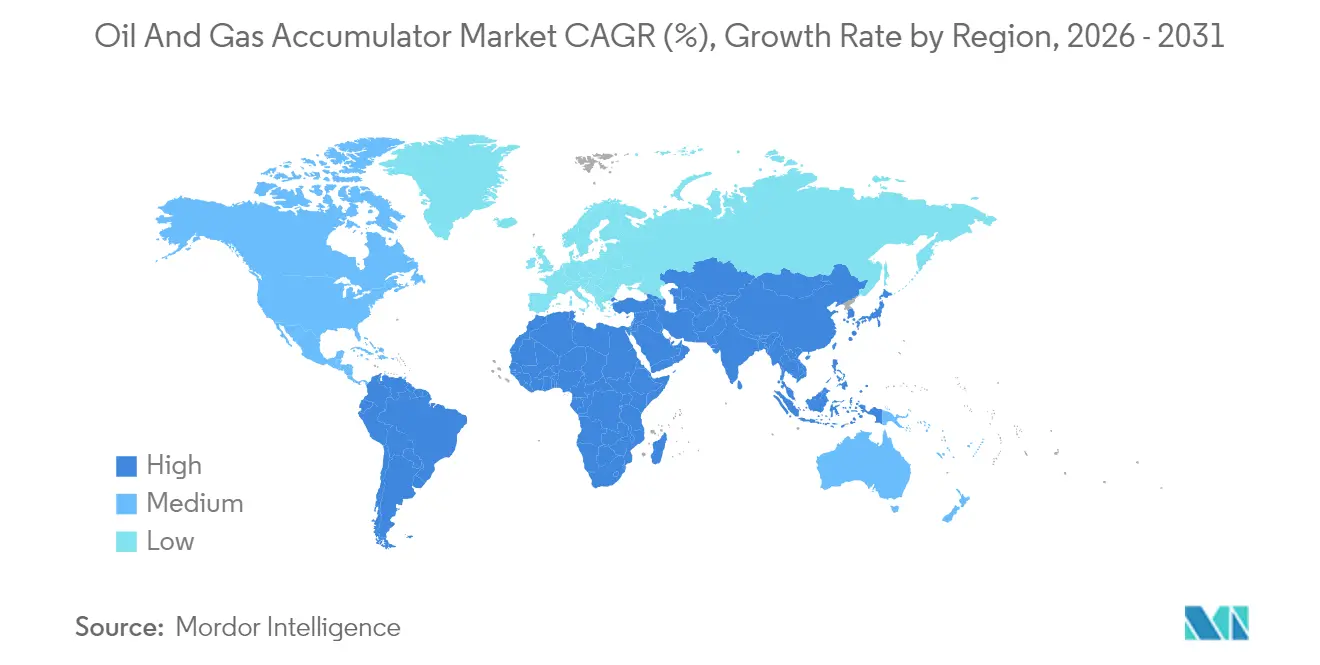

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

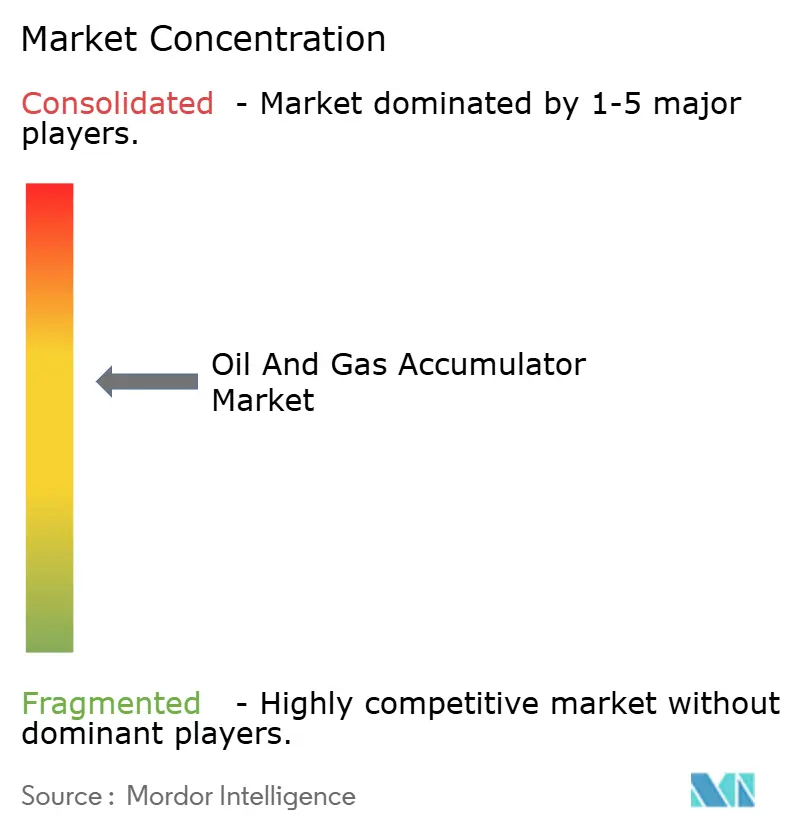

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-Akkumulatormarkt Analyse von Mordor Intelligence

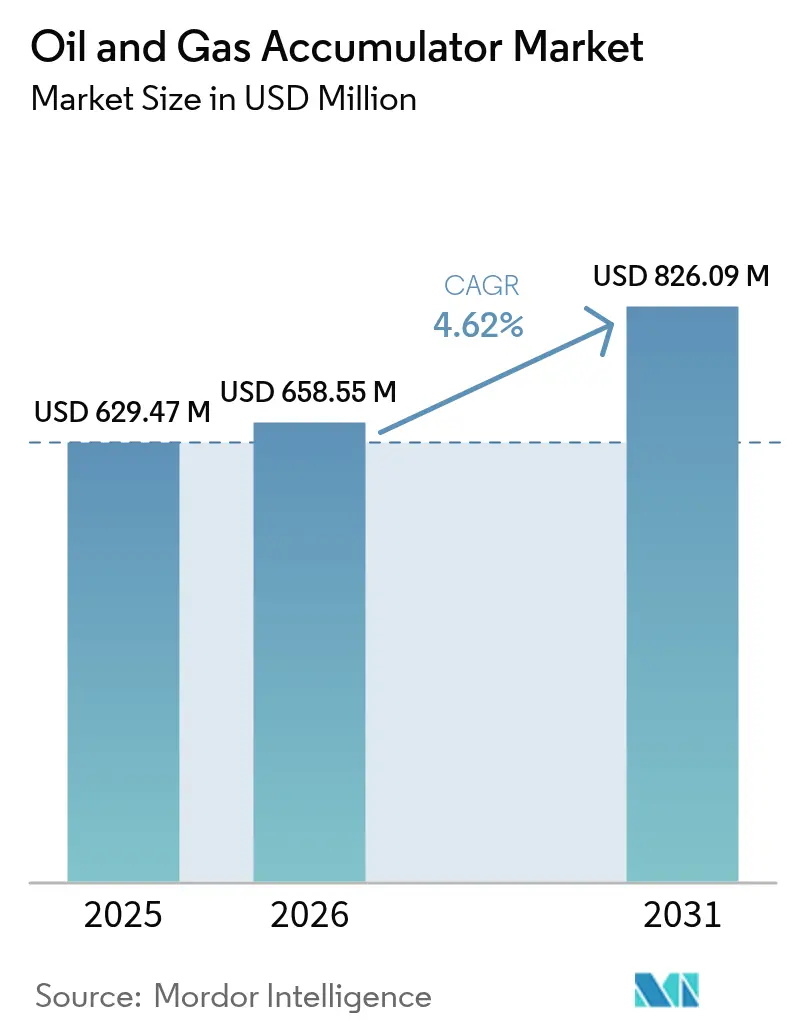

Die Größe des Öl- und Gas-Akkumulatormarkts wird voraussichtlich von USD 629,47 Millionen im Jahr 2025 auf USD 658,55 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,62 % über 2026–2031 USD 826,09 Millionen erreichen.

Das Wachstum spiegelt den Fokus der Betreiber auf die Einhaltung von Sicherheitsvorschriften und operative Effizienz wider, anstatt auf groß angelegte Kapazitätserweiterungen. Verbindliche API-16D-Anforderungen für Blowout-Preventer (BOP)-Systeme stützen eine gleichmäßige Nachfrage nach redundanter hydraulischer Energiespeicherung, insbesondere bei Subsea-Installationen[1]Büro für Sicherheit und Umweltdurchsetzung, "Öl- und Gasoperationen – Anforderungen an Unterwasser-Blowout-Preventer," bsee.gov. Parallele Elektrifizierungsbemühungen im Bereich der Brunnenkontrolle haben Akkumulatoren nicht verdrängt; stattdessen behalten hybride elektrohydraulische Designs diese als ausfallsichere Energiequellen bei. Nordamerika führt die aktuelle Akzeptanz an, dank Shale-Wiedervervollständigungen und einer Erholung im Golf von Mexiko, während der Nahe Osten & Afrika die am schnellsten wachsenden Regionen sind, da staatliche Produzenten Sauergas- und Tiefsee-Programme ausweiten. Da die Technologie auf 20.000-psi-Projekte wie Chevrons Anchor-Feld zusteuert, werden die Verkäufe von Einheiten mit höheren Spezifikationen weiter angekurbelt.

Wichtigste Erkenntnisse des Berichts

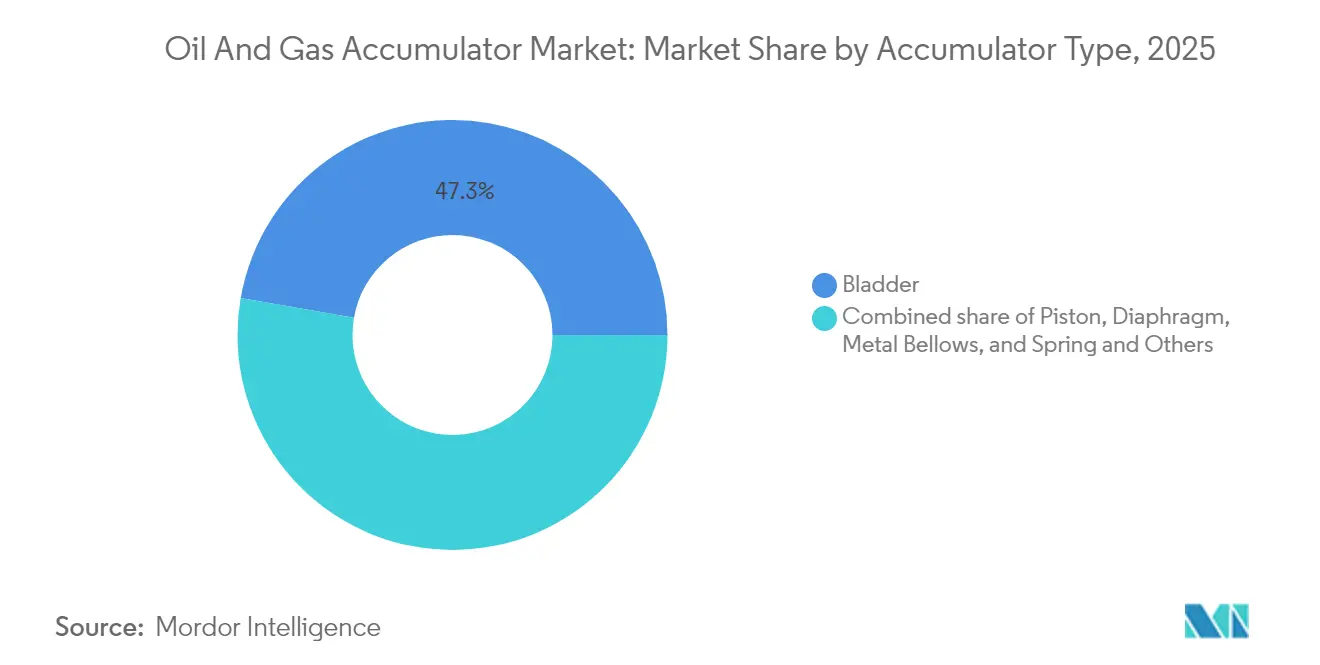

- Nach Akkumulatortyp führten Blasendesigns im Jahr 2025 mit einem Umsatzanteil von 47,25 %; Metallbalgsysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,72 % wachsen.

- Nach Druckklasse erfassten Systeme unter 3.000 psi im Jahr 2025 einen Marktanteil von 54,45 % am Öl- und Gas-Akkumulatormarkt, während Einheiten mit einer Druckklasse über 5.000 psi bis 2031 mit einer CAGR von 6,27 % wachsen werden.

- Nach Kapazität entfielen Akkumulatoren unter 10 Gallonen im Jahr 2025 auf einen Marktanteil von 51,05 % an der Öl- und Gas-Akkumulatormarktgröße, während Einheiten über 50 Gallonen im Prognosezeitraum voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

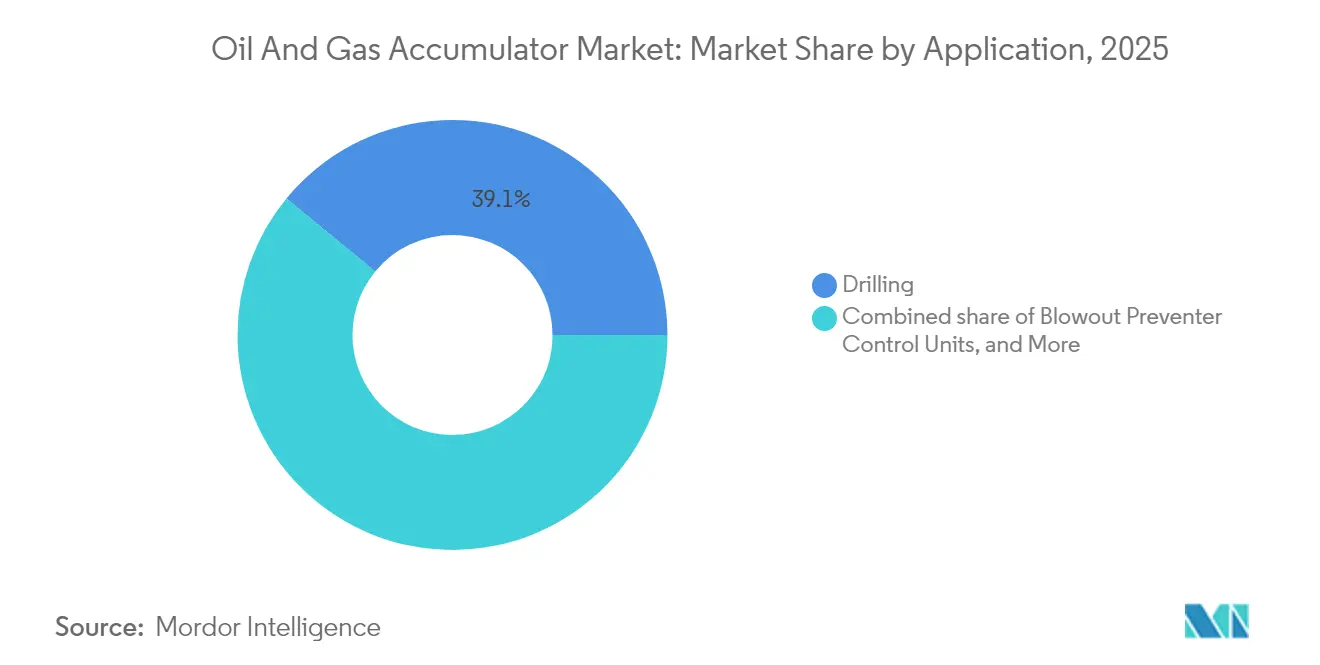

- Nach Anwendung dominierten Bohroperationen im Jahr 2025 mit einem Umsatzanteil von 39,05 %; BOP-Steuereinheiten werden voraussichtlich die höchste CAGR von 6,45 % von 2025 bis 2031 verzeichnen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,15 %, während die Region Naher Osten & Afrika bis 2031 voraussichtlich mit einer CAGR von 6,08 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Öl- und Gas-Akkumulatormarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung der globalen Offshore-Bohranlagenanzahl | +1.2% | Golf von Mexiko, Nordsee, Westafrika | Mittelfristig (2–4 Jahre) |

| Strenge BOP-Sicherheitsvorschriften (API 16D) | +0.9% | US-Festlandsockel, Nordsee | Langfristig (≥ 4 Jahre) |

| Wachsende Shale-Wiedervervollständigungen | +0.8% | Permian, Eagle Ford, Bakken | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Erholung bei MENA-Sauergas-Projekten | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Nachrüstprogramme für emissionsarme elektrohydraulische Einheiten | +0.5% | Norwegen, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge zur Ermöglichung prädiktiver Akkumulatorwartung | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung der globalen Offshore-Bohranlagenanzahl

Die Auslastung von Offshore-Bohranlagen erholte sich im Jahr 2024 auf 82 % mit 639 aktiven Einheiten und stimulierte Ersatz- und Aufrüstungszyklen für Akkumulatorbänke, die hochspezifizierte Druckkontrollbohrsysteme antreiben[2]Drilling Contractor, "Globale Offshore-Bohranlagenauslastungstrends 2024," drillingcontractor.org. Flotteninvestitionen bevorzugen nun die Aufrüstung bestehender Anlagen gegenüber Neubauten, wodurch die Nutzungsdauer verlängert und die Nachfrage nach fortschrittlicher hydraulischer Speicherung mit schnellerer BOP-Betätigung steigt. Tiefsee-Projekte, die von 2025 bis 2028 voraussichtlich jährlich um 8 % wachsen werden, werden den Öl- und Gas-Akkumulatormarkt weiterhin in Richtung höherer Druck- und Temperaturgrenzen drängen. Schwimmende Bohranlagenaufträge in Lateinamerika und Westafrika, geplant für 2025–2026, vergrößern die adressierbare Chance für Premium-Akkumulatorpakete weiter.

Strenge BOP-Sicherheitsvorschriften (API 16D)

API 16D legt Mindestanforderungen an das Akkumulatorvolumen, die Vorladung und die Reaktionszeiten für kritische BOP-Funktionen fest und verpflichtet Betreiber zur Anschaffung von Hochkapazitätseinheiten mit redundanten Bänken. Behördliche Prüfungen betonen nun die Einsatzbereitschaft von ferngesteuerten Fahrzeuginterventionen und Drittpartei-Rezertifizierungen, was Spezifikationsaufrüstungen fördert, die Metallbalg- und Kolbendesigns begünstigen, die für den 20.000-psi-Betrieb ausgelegt sind. Laufende Compliance-Zyklen generieren wiederkehrende Umsätze für OEM-Serviceabteilungen, die Inspektions-, Test- und Nachladeprogram anbieten.

Wachsende Shale-Wiedervervollständigungen

Nordamerikanische Produzenten bevorzugen zunehmend die Neubefracturierung bestehender Bohrungen, um nicht erschlossene Ressourcen zu gewinnen – eine Strategie, die die durchschnittliche Anzahl der Vervollständigungen pro Standort auf über drei im Jahr 2024 verdoppelt hat[3]US-Energieinformationsbehörde, "Bohrerproduktivitätsbericht Juni 2024," eia.gov. Jede Neubefracturierungsphase verlängert die Hochdruckpumpenzeiträume, beschleunigt den Akkumulatorverschleiß und verkürzt die Wartungsintervalle. Elektrische Frac-Spreads, wie Halliburtons ZEUS, senken den Kraftstoffverbrauch um 30 %, sind jedoch weiterhin auf hydraulische Akkumulatoren für das Notabschalten angewiesen und erhalten so einen beträchtlichen Onshore-Nachmarkt.

CAPEX-Erholung bei MENA-Sauergas-Projekten

Die Vergabe von Jafurah-Phase-zwei-Aufträgen durch Saudi Aramco im Wert von USD 25 Milliarden und ADNOCs Bohranlagenbeschaffungsoffensive haben zu erheblichen Aufträgen für Akkumulatoren geführt, die aus schwefelwasserstoffbeständigen Legierungen gefertigt sind. Die Pipeline-Erweiterung von 4.000 km und 17 Verdichterzüge bis 2028 erfordern großvolumige Einheiten, um Drucktransienten beim Anfahren und bei Notentleerungen zu dämpfen. Obwohl kurzfristige Bohranlagenstornierungen das Bohrwachstum gemäßigt haben, sorgt die langzyklische Gasinfrastruktur für eine starke Nachfragesichtbarkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität schränkt Bohrbudgets ein | -1.1% | Nordamerikanisches Shale | Kurzfristig (≤ 2 Jahre) |

| Hohe Rezertifizierungs- und ASME-Kodex-Compliance-Kosten | -0.8% | Nordsee, US-Festlandsockel | Mittelfristig (2–4 Jahre) |

| Verschiebung hin zu vollelektrischen Unterwasser-BOPs | -0.6% | Nordsee, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| ESG-Druck bezüglich des Verschüttungsrisikos von Hydraulikflüssigkeiten | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität schränkt Bohrbudgets ein

Schwankende Rohstoffpreise veranlassen Betreiber dazu, die Nutzungsdauer von Ausrüstungen zu verlängern, wodurch Akkumulatorerneuerungen verzögert werden und Servicelife-Extension-Kits gegenüber vollständigen Ersetzungen bevorzugt werden. Während die Aktivität stabil bleibt, schrumpft das diskretionäre Budget für Premium-Hydraulikaufrüstungen bei Preisrückgängen, was das kurzfristige Umsatzwachstum der Lieferanten einengt.

Hohe Rezertifizierungs- und ASME-Kodex-Compliance-Kosten

Periodische Inspektion, Prüfung und Dokumentation gemäß ASME Abschnitt VIII verursachen erhebliche Kosten für den Besitz von Offshore-Akkumulatoren. Kleinere Auftragnehmer schieben die Compliance manchmal auf oder entscheiden sich für kostengünstigere Onshore-Einheiten, was die Margen für hochwertige OEMs drückt. Strenge Prüfungen in der Nordsee und am US-Festlandsockel sichern jedoch selbst in Ausgabenabschwüngen einen Basisservicemarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Akkumulatortyp: Metallbalgsysteme gewinnen an Dynamik

Die Öl- und Gas-Akkumulatormarktgröße für Blasendesigns war im Jahr 2025 die größte und erfasste einen Anteil von 47,25 % aufgrund einer ausgereiften Lieferkette und einfachen Wartung. Metallbalgeinheiten werden jedoch mit der schnellsten CAGR von 5,72 % wachsen, dank ihrer überlegenen Ermüdungsbeständigkeit bei 20.000-psi-Einsätzen, wie z. B. Chevrons Anchor-Feld.

Metallbalgkonstruktionen tolerieren auch Sauergasumgebungen ohne Elastomerdegradation und positionieren das Segment für langfristiges Wachstum in tiefen HPHT-Projekten. Kolben- und Membrantypen behalten ihre Rollen in Nischenschaltkreisen, wo präzise Volumenkontrolle oder Flüssigkeitstrennung entscheidend ist, während Federakkumulatoren Legacy-Anlagen mit kompakten Platzverhältnissen bedienen. Die Öl- und Gas-Akkumulatorbranche bevorzugt zunehmend modulare Plattformen, die es Betreibern ermöglichen, interne Elemente auszutauschen, anstatt vollständige Behälter zu ersetzen – ein Kostenspartrend, von dem flexible OEMs profitieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Druckklasse: Hochdruckdesigns beschleunigen sich

Systeme mit einer Druckklasse unter 3.000 psi hatten im Jahr 2025 einen Anteil von 54,45 %, hauptsächlich aufgrund der weitverbreiteten Einführung des Onshore-Bohrens. Modelle über 5.000 psi werden voraussichtlich eine CAGR von 6,27 % verzeichnen, da sich Tiefsee- und Ultra-Tiefseebohrungen im US-Golf und in Brasilien ausbreiten.

Höhere Druckklassen erfordern geschmiedete Legierungsschalen, strengere Schweißverfahren und fortschrittliche zerstörungsfreie Prüfung, was die Stückpreise erhöht, aber durch erhöhte Kapazität die Gesamtzahl der Behälter reduziert. Gleichzeitig bedienen Zwischeneinheiten mit Drücken von 3.001 bis 5.000 psi wachsende Flachwasser-Revitalisierungsprojekte, bei denen Betreiber alternde Plattformen aufrüsten, anstatt Greenfield-Bauten zu genehmigen. Der Öl- und Gas-Akkumulatormarkt dreht sich weiterhin in Richtung Hochdruckvarianten, die über mehrere Bohranlagenklassen standardisiert werden können, um die Logistik zu vereinfachen.

Nach Kapazität: Große Behälter ziehen Investitionen an

Akkumulatoren unter 10 Gallonen machten 2025 51,05 % der Verkäufe aus und entsprechen den konventionellen BOP-Steuerpulten auf den meisten Landanlagen. Über 50 Gallonen wird der Umsatz jedoch voraussichtlich mit einer CAGR von 5,88 % wachsen, da Mehrbrunnenpads und gleichzeitige Operationen längere Reservezeiträume zwischen den Ladezyklen erfordern.

Größere Behälter ermöglichen es Betreibern, die Pumpenleistung zu reduzieren, wodurch das Topside-Installationsgewicht gesenkt und die Energieeffizienz verbessert wird. Logistische Herausforderungen – wie Transportgewicht, Stickstoffvorladung und Zertifizierung – veranlassen OEMs jedoch, im Feld montierte modulare Designs anzubieten, die durch enge Mondpools oder Anlagentüren passen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Einsatzstandort: Offshore-Nachfrage überholt Onshore

Onshore-Bohrungen repräsentieren immer noch 69,85 % der Nachfrage dank der nordamerikanischen Shale-Aktivität, aber Offshore-Einsätze werden bis 2031 mit einer CAGR von 6,95 % steigen, da lateinamerikanische und afrikanische Tiefseekampagnen hochfahren. Unterwasserbäume und BOP-Stapel erfordern Akkumulatoren, die für unbemannte Serviceintervalle von fünf Jahren oder länger geeignet sind. Dieser Offshore-Spezifikationsaufschlag erklärt, warum der Öl- und Gas-Akkumulatormarkt bei Marineprojekten höhere durchschnittliche Verkaufspreise erzielt als bei Landanlagen. Fernüberwachung und ROV-freundliche Schnittstellen differenzieren die Lieferangebote weiter.

Nach Anwendung: BOP-Steuereinheiten führen das Wachstum an

Bohroperationen dominierten den Umsatz im Jahr 2025 mit einem Anteil von 39,05 %; BOP-Steuereinheiten werden jedoch voraussichtlich andere Segmente übertreffen und bis 2031 mit einer CAGR von 6,45 % wachsen. Behörden fordern zunehmend unabhängige sekundäre Energiequellen, damit jeder kritische Rammverschluss innerhalb festgelegter Zeitlimits nach dem Ausfall der Primärversorgung geschlossen werden kann. Akkumulatoren wandeln sich daher von generischen hydraulischen Speichern zu integralen Sicherheitsgeräten mit Selbstdiagnose, Temperaturkompensation und Redundanz, was ihre zentrale Rolle für die Brunnenkontrollintegrität unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzvorsprung von 37,15 % aufgrund anhaltender Shale-Wiedervervollständigungen und einer vorsichtigen Offshore-Erholung. Der Fokus der Region auf Kapitaleffizienz und die Einführung elektrischer Fracturing-Flotten hält die Nachfrage nach kompakten, digital überwachten Akkumulatoren stabil, die sich in Echtzeit-Cloud-Analysen integrieren. Upstream-Entwickler in Argentinien und Brasilien fügen inkrementelles Wachstum durch Unterwasserbaumaufträge hinzu, die 20.000-psi-Lösungen erfordern.

Die Marktgröße des Öl- und Gas-Akkumulatormarkts im Nahen Osten & Afrika wird voraussichtlich bis 2031 die höchste CAGR von 6,08 % verzeichnen. Massive Sauergasprojekte wie Jafurah, mit Verdichterzügen und Tausenden von Kilometern an Pipeline, benötigen großvolumige Behälter, die für den H₂S-Betrieb ausgelegt sind. ADNOCs Bohranlagenerweiterung und Unterwasserprospekte vor Namibia und Angola verstärken den Trend trotz vorübergehender Hubschrauberplattform-Stornierungen. Regionale Inhaltsmandate veranlassen OEMs außerdem, Montage- und Servicehubs zu lokalisieren, wodurch Lieferzeiten reduziert und neue Joint-Venture-Strukturen geschaffen werden.

Europa und der asiatisch-pazifische Raum weisen eine stabile, ersatzgetriebene Nachfrage auf. Europäische Nordsee-Betreiber rüsten alternde Anlagen nach, um neue Umweltvorschriften zu erfüllen, und fügen bestehenden Skids Sensoren und leckdichte Bälge hinzu. Die vorgelagerten Kapitalausgaben des asiatisch-pazifischen Raums, angeführt von China und Indonesien, übersteigen 2025 USD 300 Milliarden und stützen Neuaufträge für Mitteldruckeinheiten, die für Brownfield-Lebensverlängerungsprojekte geeignet sind. Gleichzeitig eröffnet die wachsende Anzahl von Kohlenstoffspeicher-Pilotprojekten in der Nordsee neue Akkumulatorrollen in CO₂-Injektionssystemen und erschließt einen komplementären Markt für korrosionsbeständige Designs.

Wettbewerbsumfeld

Der Öl- und Gas-Akkumulatormarkt ist mäßig fragmentiert, wobei etablierte Hydraulikexperten und neuere elektrohydraulische Integratoren systemweite Verträge anstreben. HYDAC International, Parker-Hannifin und Eaton nutzen breite Produktportfolios und globale Servicezentren, um schlüsselfertige Pakete anzubieten. Parker-Hannifins Rekordumsatz von USD 19,9 Milliarden im Geschäftsjahr 2024 und die jüngste Veräußerung seiner Verbundwerkstoffe-Sparte unterstreichen den geschärften Fokus auf das Kernhydraulikgeschäft.

Baker Hughes, SLB und TechnipFMC integrieren Akkumulatoren in digitale BOP- und Unterwasserproduktionsarchitekturen und verwischen dabei traditionelle Komponentengrenzen. Von diesen Unternehmen angebotene KI-gestützte Überwachungssuiten versprechen eine Reduzierung der Wartungskosten um 80 %, ein attraktives Angebot für Betreiber unter ESG-Druck.

Aufkommende Spezialisten wie Nippon Accumulator und Technetics Group sichern sich Hochdruck-Balgnischen, insbesondere für 20.000-psi-zertifizierte Bäume. Bosch Rexroths mexikanisches Werk mit einem Investitionsvolumen von EUR 160 Millionen signalisiert Lokalisierungsmaßnahmen, die auf die Verkürzung von Lieferketten und die Absicherung von Zollrisiken abzielen. Der Konsolidierungsdruck bleibt bestehen: Betreiber vergeben zunehmend Rahmenvereinbarungen, die Akkumulatoren mit Pumpen, Ventilen und digitalem Support bündeln, was Hersteller begünstigt, die in der Lage sind, eine durchgängige Leistung über eine Bohranlagenflotte zu garantieren.

Führende Unternehmen der Öl- und Gas-Akkumulatorbranche

HYDAC International GmbH

Parker-Hannifin Corp.

Eaton Corporation plc

Freudenberg (Tobul)

Bosch Rexroth AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Baker Hughes gewann einen mehrjährigen, integrierten Coiled-Tubing-Bohrvertrag für Dubais Margham-Gasspeicherprojekt und erweiterte damit den Einsatz seines CoilTrak-Systems.

- Januar 2025: Baker Hughes sicherte sich Aufträge für sechs Gasverdichterzüge und sechs Propankompressoren für Aramcos Jafurah-Erweiterung.

- Oktober 2024: Baker Hughes buchte seinen bislang größten integrierten Kompressorleitungsauftrag – 10 Einheiten – für Dubais Margham-Speicheranlage.

- Juli 2024: BP genehmigte das USD 5 Milliarden schwere Kaskida-20.000-psi-Projekt im Golf von Mexiko mit dem Ziel der ersten Ölförderung im Jahr 2029.

Globaler Öl- und Gas-Akkumulatormarkt Berichtsumfang

Der Öl- und Gas-Akkumulatorbericht umfasst:

| Blase |

| Kolben |

| Membrane |

| Metallbalg |

| Feder und Sonstiges |

| Unter 3.000 psi |

| 3.001 bis 5.000 psi |

| Über 5.000 psi |

| Unter 10 Gallonen |

| 10 bis 50 Gallonen |

| Über 50 Gallonen |

| Onshore |

| Offshore |

| Bohren |

| Bohrloch-Workover und -Intervention |

| Blowout-Preventer-Steuereinheiten |

| Hydraulische Fracturing-Einheiten |

| Sonstige vorgelagerte Operationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Akkumulatortyp | Blase | |

| Kolben | ||

| Membrane | ||

| Metallbalg | ||

| Feder und Sonstiges | ||

| Nach Druckklasse | Unter 3.000 psi | |

| 3.001 bis 5.000 psi | ||

| Über 5.000 psi | ||

| Nach Kapazität | Unter 10 Gallonen | |

| 10 bis 50 Gallonen | ||

| Über 50 Gallonen | ||

| Nach Einsatzstandort | Onshore | |

| Offshore | ||

| Nach Anwendung | Bohren | |

| Bohrloch-Workover und -Intervention | ||

| Blowout-Preventer-Steuereinheiten | ||

| Hydraulische Fracturing-Einheiten | ||

| Sonstige vorgelagerte Operationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gas-Akkumulatormarkt derzeit?

Der Öl- und Gas-Akkumulatormarkt wird im Jahr 2026 mit USD 658,55 Millionen bewertet und soll bis 2031 bei einer CAGR von 4,62 % über 2026–2031 USD 826,09 Millionen erreichen.

Welche Region zeigt das schnellste Wachstum bei den Verkäufen im Öl- und Gas-Akkumulatormarkt?

Die Region Naher Osten & Afrika wird bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen, angetrieben durch große Gasprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Warum gewinnen Metallbalg-Akkumulatoren an Beliebtheit?

Metallbalgeinheiten halten 20.000-psi-Drücken und Sauergaskorrosion besser stand als Blasendesigns und sind daher ideal für tiefe HPHT-Entwicklungen wie Chevrons Anchor-Feld.

Wie beeinflussen API-16D-Vorschriften die Nachfrage?

API 16D schreibt eine ausreichende Akkumulatorkapazität für den schnellen BOP-Verschluss vor, was Betreiber dazu veranlasst, größere, redundante Systeme mit verbesserter Überwachung zu erwerben.

Wird die Elektrifizierung die künftige Akkumulatornachfrage verringern?

Vollelektrische Unterwasser-BOPs reduzieren die Hydraulikvolumina, aber hybride Architekturen erfordern weiterhin Akkumulatoren für das Notabschalten und erhalten so ein nischenhaftes, aber kritisches Nachfragesegment aufrecht.

Was ist das Haupthemmnis für das kurzfristige Wachstum?

Ölpreisvolatilität begrenzt die Bohrbudgets und veranlasst Betreiber, Premium-Ausrüstungsaufrüstungen aufzuschieben und die Lebensdauer bestehender Akkumulatoren zu verlängern.

Seite zuletzt aktualisiert am: