Größe und Marktanteil des Öl- und Gasmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.85 Milliarden US-Dollar |

| Marktgröße (2026) | 11.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

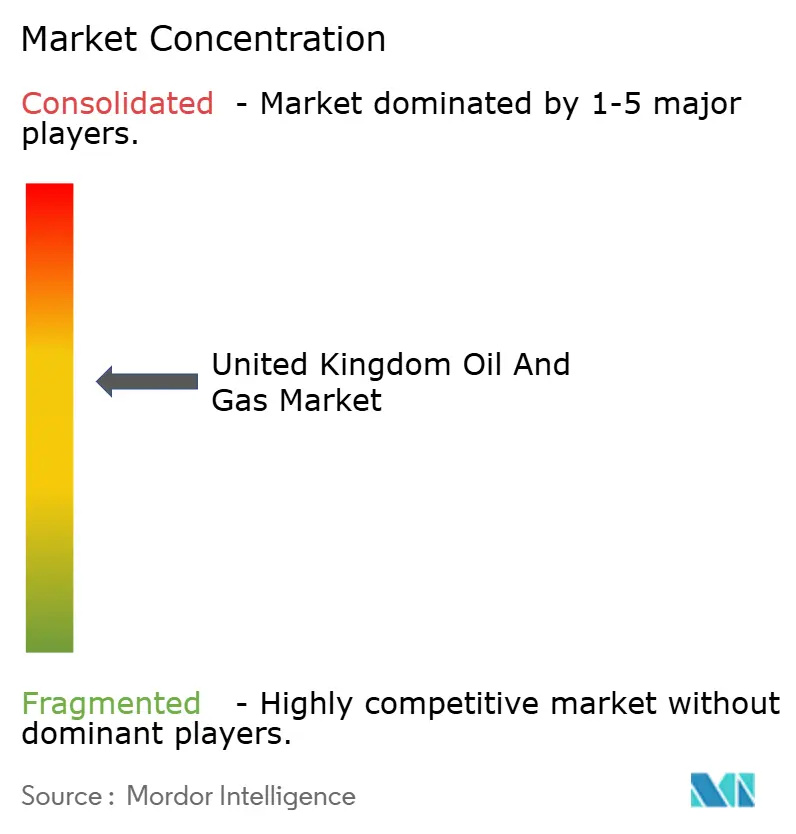

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarkts im Vereinigten Königreich von Mordor Intelligence

Es wird erwartet, dass der Öl- und Gasmarkt des Vereinigten Königreichs von 10,85 Milliarden USD im Jahr 2025 auf 11,14 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 12,72 Milliarden USD bei einem CAGR von 2,69 % über den Zeitraum 2026–2031 erreicht.

Eine strategische Ausrichtung auf die Maximierung des Wertes aus gereiften Nordsee-Reservoirs, gepaart mit einer bewussten Verlangsamung der Greenfield-Exploration, bildet die Grundlage für diese maßvolle Expansion. Betreiber haben die Förderkosten seit 2020 um 15–20 % gesenkt und damit die Rentabilität selbst bei steigenden fiskalischen Belastungen gesichert.(1)Offshore Energies UK, „Wirtschaftsbericht 2024: Leistung der Öl- und Gasindustrie des Vereinigten Königreichs”, Offshore Energies UK, oeuk.org.uk Das Investitionsvolumen 2024 von mehr als 6 Milliarden GBP – eineinhalb Mal höher als die Erwartungen der Regulierungsbehörde – floss hauptsächlich in Lebensverlängerungsprogramme und Midstream-Aufrüstungen, die die Kohlenstoffabscheidungsinfrastruktur unterstützen.(2)North Sea Transition Authority, „Öl- und Gasproduktions- und Investitionsdaten des Vereinigten Königreichs”, North Sea Transition Authority, nstauthority.co.uk Die Konsolidierung unter unabhängigen Unternehmen beschleunigte sich, wobei zwei bedeutende Übernahmen im Wert von mehr als 2 Milliarden USD Kostensynergien und Stilllegungseffizienzen erschlossen.(3)Financial Times, „Konsolidierung der britischen Nordsee-Ölindustrie beschleunigt sich”, Financial Times, ft.com Gleichzeitig reduzierten Pilotprojekte mit schwimmender Windkraft und die Elektrifizierung auf Plattformen den Dieselverbrauch und bewiesen, dass Emissionskonformität und Produktionsstabilität koexistieren können.

Wichtigste Erkenntnisse des Berichts

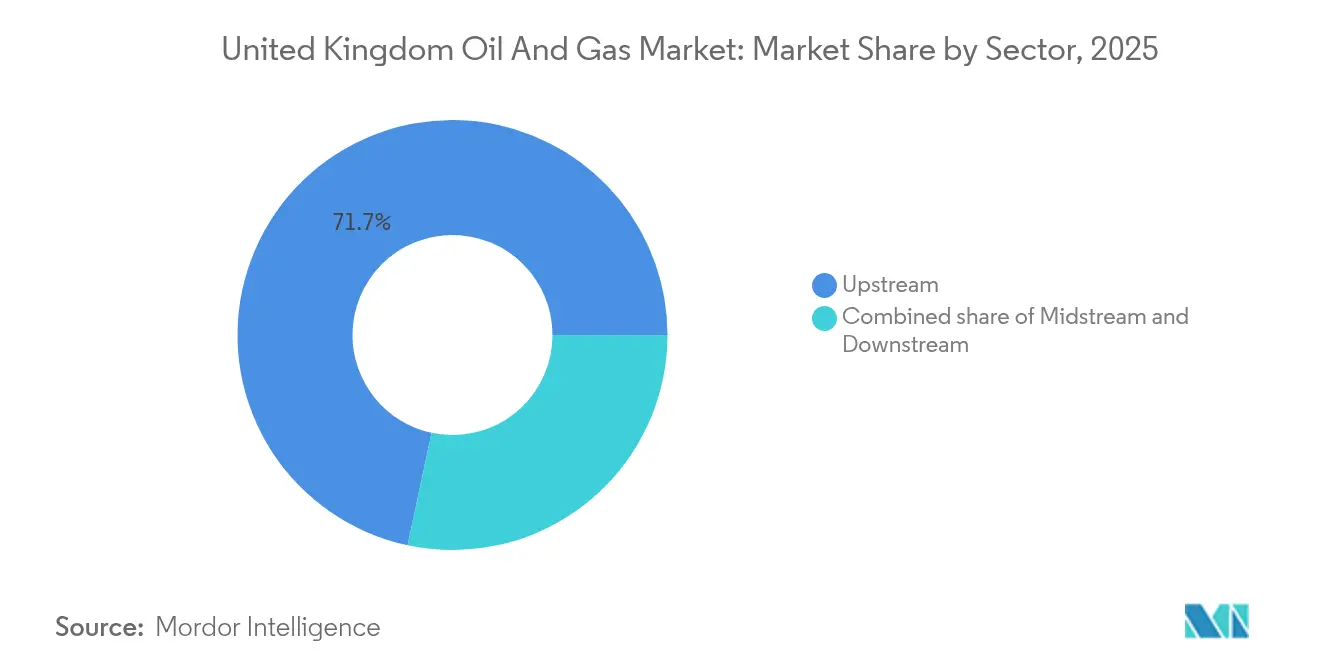

- Nach Sektor dominierten Upstream-Aktivitäten mit 71,65 % des Marktanteils im Öl- und Gasmarkt des Vereinigten Königreichs im Jahr 2025, während Midstream als das am schnellsten wachsende Segment mit einem CAGR von 4,18 % bis 2031 hervortrat.

- Nach Standort beanspruchten Offshore-Aktivitäten 88,35 % der Marktgröße im Öl- und Gasmarkt des Vereinigten Königreichs im Jahr 2025 und sollen das Wachstum mit einem CAGR von 3,02 % bis 2031 anführen.

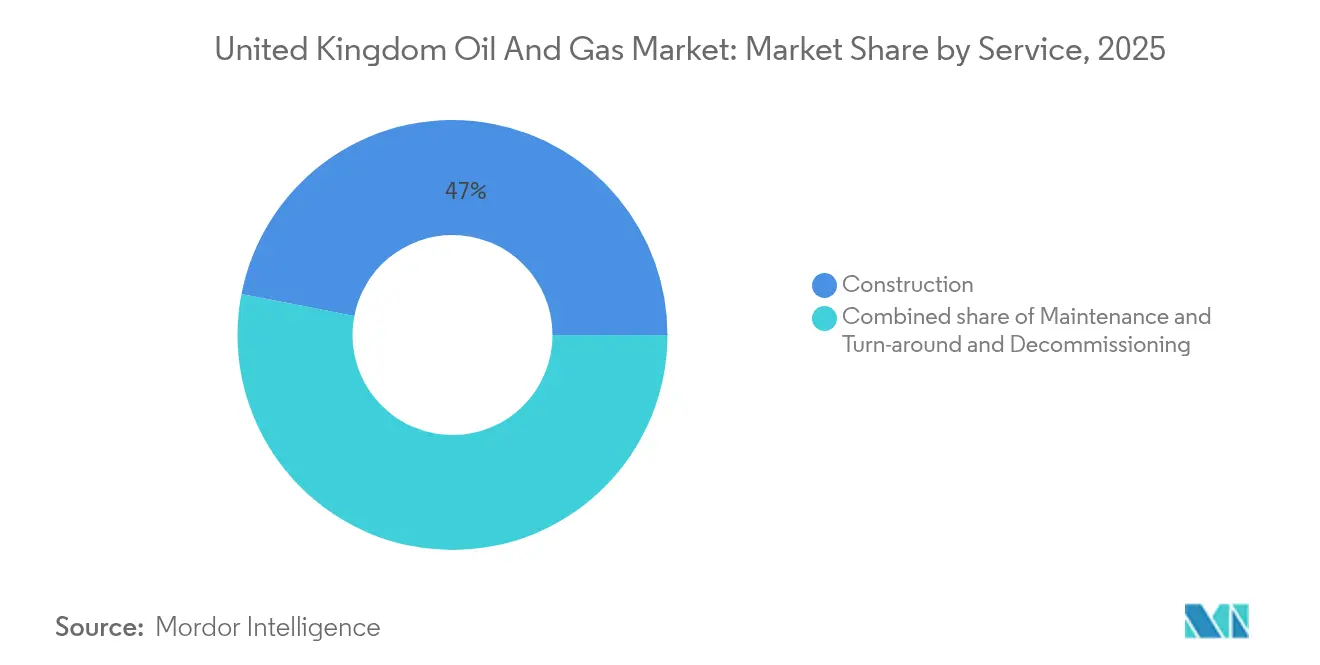

- Nach Dienstleistungsart hielten Bauaktivitäten 46,95 % des Marktanteils im Öl- und Gasmarkt des Vereinigten Königreichs im Jahr 2025; jedoch führten Stilllegungsdienstleistungen das Wachstum mit einem CAGR von 6,05 % an, was die Reifung des Beckens widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Öl- und Gasmarkts im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Nordsee-Förderkosten | +0.8% | Nordsee-Becken, konzentriert im zentralen und südlichen Sektor | Mittelfristig (2–4 Jahre) |

| Anreize des UK North Sea Transition Deal | +0.6% | Britischer Festlandsockel, insbesondere neue Erschließungsgebiete | Langfristig (≥ 4 Jahre) |

| Anstieg schwimmender windkraftbetriebener Plattformen | +0.4% | Offshore-Installationen in der Nordsee, Pilotprojekte in schottischen Gewässern | Langfristig (≥ 4 Jahre) |

| Reindustrialisierung von Teesside und Humber | +0.3% | Nordostengländische Industriecluster, ausgedehnt nach Yorkshire | Mittelfristig (2–4 Jahre) |

| KI-gestützte Erfolgsquoten bei der seismischen Bildgebung | +0.2% | Globale Anwendung mit Schwerpunkt auf britischen Nordsee-Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Nordsee-Förderkosten steigern die betriebliche Effizienz

Die Förderkosten in der Nordsee sind erheblich gesunken und verschaffen britischen Betreibern angesichts globaler Energiemarktherausforderungen Wettbewerbsvorteile. Technologische Durchbrüche bei Unterwassersystemen und verbesserte Bohrtechniken haben die Extraktionskosten pro Barrel seit 2020 um 15–20 % gesenkt und die Produktionsviabilität trotz erhöhtem fiskalen Druck aufrechterhalten. Diese Kostensenkungstendenz positioniert britische Felder günstig gegenüber internationalen Alternativen, insbesondere da Energiesicherheitsbedenken den Wert der inländischen Produktion erhöhen. Die Effizienzgewinne resultieren aus fortschrittlichen Reservoirverwaltungssystemen und optimierter Produktionsplanung, die die Rückgewinnungsraten maximieren und gleichzeitig die Betriebskosten minimieren. Betreiber nutzen diese Kostenverbesserungen, um die Feldlebensdauer zu verlängern und fortlaufende Investitionen in reife Vermögenswerte zu rechtfertigen, die andernfalls einer frühzeitigen Stilllegung entgegen gehen würden.

UK North Sea Transition Deal-Anreize gestalten Investitionsprioritäten um

Der UK North Sea Transition Deal bietet strukturierte Steueranreize für Betreiber, die messbare Fortschritte bei der Erreichung von Netto-Null-Emissionszielen nachweisen, und verändert dadurch grundlegend die Kapitalallokationsentscheidungen im gesamten Sektor. Investitionsbeihilfen und erhöhte Erschöpfungsraten belohnen Unternehmen, die Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung in ihre Betriebe integrieren, wobei qualifizierende Projekte eine beschleunigte Steuerentlastung von bis zu 40 % der förderfähigen Ausgaben erhalten.(4)HM Revenue & Customs, „Steueranreizrahmen des North Sea Transition Deal”, HM Revenue & Customs, gov.uk Dieser politische Rahmen hat seit 2024 mehr als 2 Milliarden GBP an zugesagten CCUS-Investitionen ausgelöst und zuvor unwirtschaftliche Projekte in rentable Entwicklungsmöglichkeiten umgewandelt. Der Deal verschafft Betreibern, die technologische Führerschaft bei der Emissionsreduzierung demonstrieren, Wettbewerbsvorteile und subventioniert effektiv den Übergang zu einer kohlenstoffärmeren Kohlenwasserstoffproduktion. Die ISO 14001-Umweltmanagementzertifizierung ist für den Zugang zu diesen Anreizen zunehmend entscheidend geworden, wobei Betreiber stark in Compliance-Prozesse investieren.

Integration schwimmender Windplattformen reduziert die betriebliche Kohlenstoffintensität

Schwimmende windkraftbetriebene Plattformen stellen einen technologischen Durchbruch dar, der gleichzeitig Betriebskosten und Emissionskonformität adressiert. Das Culzean-Pilotprojekt von TotalEnergies demonstriert die Machbarkeit dieses Ansatzes: Eine schwimmende 3-MW-Windturbine liefert etwa 20 % des Plattformstrombedarfs, was zu einer geschätzten jährlichen Reduzierung des Dieselverbrauchs um 2.000 Tonnen führt. Die Innovationsrunde des Crown Estate Scotland für Öl- und Gas sowie gezielte Vergabe von Pachtverträgen hat direkte Stromabnahmeverträge zwischen Windentwicklern und Plattformbetreibern ermöglicht und ein neues Erlösmodell geschaffen, von dem beide Sektoren profitieren. Diese Integrationsstrategie ermöglicht es Betreibern, das Produktionsniveau aufrechtzuerhalten, während erhebliche Reduzierungen der Scope-1-Emissionen erzielt werden, was regulatorische Anforderungen erfüllt, ohne die Produktion zu beeinträchtigen. Die Skalierbarkeit der Technologie deutet auf eine potenzielle Anwendung bei 40–50 Nordsee-Plattformen bis 2030 hin, was einen grundlegenden Wandel im Design der Offshore-Energieinfrastruktur darstellt.

Industriecluster in Teesside und Humber schaffen Nachfrage nach blauem Wasserstoff

Die Reindustrialisierung der Regionen Teesside und Humber hat eine beispiellose Nachfrage nach blauem Wasserstoff erzeugt und neue Marktchancen für Erdgas-Rohstofflieferanten geschaffen. BPs H2Teesside-Projekt zielt darauf ab, eine Wasserstoffproduktionskapazität von bis zu 2 GW zu erreichen, was mehr als 10 % des britischen Wasserstoffproduktionsziels für 2030 entspricht, und wird jährlich rund 1,5 Milliarden Kubikmeter Erdgas benötigen. Die staatliche Finanzierungszusage von 21,7 Milliarden GBP über 25 Jahre für Kohlenstoffabscheidungs- und -speichercluster hat diese industriellen Entwicklungen risikoärmer gemacht und langfristige Abnahmeverträge für Gaslieferanten gesichert. Die CO2-Abscheidungskapazität von Net Zero Teesside mit 10 Millionen Tonnen pro Jahr, die bis 2028 in Betrieb gehen soll, wird die Transformation der Region in einen kohlenstoffarmen Industrieknotenpunkt verankern. Dieser industrielle Aufschwung kehrt jahrzehntelangen Fertigungsrückgang um und schafft gleichzeitig eine stabile, langfristige Nachfrage nach Gasproduktion vom britischen Festlandsockel.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte CCS-Abgabe auf Upstream-Betreiber | -0.4% | Britischer Festlandsockel, betrifft alle Produktionslizenzen | Kurzfristig (≤ 2 Jahre) |

| Netzgebundene Offshore-Windkraft verdrängt Gas-Spitzennachfrage | -0.3% | Britisches Stromnetz, konzentrierte Auswirkung bei hohen Windperioden | Mittelfristig (2–4 Jahre) |

| Erhöhte Anforderungen an Stilllegungsbürgschaften | -0.2% | Nordsee-Installationen, die sich dem Ende ihrer Lebensdauer nähern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte CCS-Abgabe belastet die Liquidität der Betreiber

Die Einführung beschleunigter Kohlenstoffabscheidungs- und -speicherabgaben auf Upstream-Betreiber hat unmittelbaren finanziellen Druck auf den gesamten britischen Festlandsockel ausgeübt, wobei die Compliance-Kosten für große Produzenten auf jährlich 150–200 Millionen GBP geschätzt werden. Dieser regulatorische Rahmen verpflichtet Betreiber zur Mitfinanzierung der nationalen CCS-Infrastrukturentwicklung unabhängig von ihrer individuellen Projektbeteiligung und subventioniert effektiv breitere Energiewandelziele durch sektorspezifische Besteuerung. Die Abgabenstruktur belastet überproportional kleinere unabhängige Unternehmen, denen die Größe fehlt, um diese zusätzlichen Kosten zu absorbieren, was die Konsolidierung potenziell beschleunigt, da Grenzbetreiber größere Partner suchen oder den Markt gänzlich verlassen. Die Einhaltung der Abgabeanforderungen erfordert verbesserte Überwachungs- und Berichtsfähigkeiten, die die betriebliche Komplexität erhöhen und Ressourcen weiter belasten.

Integration von Offshore-Wind in das Stromnetz reduziert Gas-Spitzennachfrage

Die netzgebundene Offshore-Windkapazität hat ein Niveau erreicht, bei dem Spitzenerzeugungsperioden die Erdgasnachfrage für die Stromerzeugung erheblich reduzieren und Einnahmeschwankungen für gasbefeuerte Kraftwerke und Upstream-Lieferanten erzeugen. Die Winderzeugung trug 2023 35 % zur britischen Stromversorgung bei, wobei Spitzenproduktionsperioden die gasbefeuerte Erzeugung verdrängten, die traditionell Netzausgleichsdienste bereitstellte. Diese Nachfrageverdängung ist in Perioden mit starkem Wind am ausgeprägtesten, wenn die Erneuerbare-Energien-Produktion den Grundlastbedarf übersteigt und Gaskraftwerke in zunehmend intermittierende Betriebsmuster zwingt, die ihre wirtschaftliche Rentabilität verringern. Die wachsende erneuerbare Durchdringung des Netzes schafft eine strukturelle Nachfragezerstörung für Erdgas, die insbesondere langfristige Lieferverträge betrifft, die von einem gleichmäßigen Grundlastverbrauch ausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz steht dem Midstream-Wachstumsschub gegenüber

Der beherrschende Marktanteil des Upstream-Segments von 71,65 % im Jahr 2025 spiegelt die anhaltende Zentralität der Förderaktivitäten für den britischen Öl- und Gasbetrieb wider, doch das CAGR von 4,18 % des Midstream-Segments bis 2031 signalisiert eine grundlegende Verschiebung hin zu Infrastruktur- und Verarbeitungsinvestitionen. Upstream-Aktivitäten profitieren von verbesserten Rückgewinnungstechniken und Programmen zur Verlängerung der Feldlebensdauer, die den Wert bestehender Nordsee-Vermögenswerte maximieren. Betreiber wie Harbour Energy haben im Jahr 2024 über 1,3 Milliarden USD in Vermögensübernahmen investiert, um Produktionskapazitäten zu konsolidieren. Das beschleunigte Wachstum des Midstream-Segments resultiert aus kritischen Infrastrukturanforderungen für Kohlenstoffabscheidungs-, -nutzungs- und -speicherungsprojekte, wobei Pipelinenetze und Verarbeitungsanlagen erhebliche Upgrades benötigen, um CO2-Transport und Wasserstoffproduktion zu bewältigen. Downstream-Betriebe halten durch die Nachfrage nach raffinierten Produkten eine stabile Leistung aufrecht, obwohl das Segment langfristigem Gegenwind durch Elektrifizierungstrends und Mandate für erneuerbare Kraftstoffe ausgesetzt ist.

Midstream-Infrastrukturinvestitionen konzentrieren sich besonders im East Coast Cluster, wo die H2NorthEast-Anlage von Kellas Midstream eine blaue Wasserstoffproduktionskapazität von 1 GW darstellt, die umfangreiche Pipeline-Modifikationen und die Installation neuer Verdichterstationen erfordert. Die Marktgröße des britischen Öl- und Gasmarkts für Midstream-Betriebe erreichte 2025 2,19 Milliarden USD, wobei die jährlichen Wachstumsraten den Sektordurchschnitt um 1,5 Prozentpunkte übertreffen. Das britische Gastransportsystem umfasst über 7.600 km Hochdruckpipelines, wobei National Grid jährlich 2,5 Milliarden GBP in Netzwartungs- und -erweiterungsprojekte investiert, die sowohl den traditionellen Gastransport als auch aufkommende Wasserstoffanwendungen unterstützen. Die Verarbeitungskapazitäten werden durch den Einsatz von schwimmenden Produktions-, Lager- und Verladeschiffen erweitert, die die Erschließung bisher unerschlossener Reserven ermöglichen. Unterdessen profitiert die Speicherinfrastruktur von strategischen Erdölreserveanforderungen und saisonalen Bedarfsausgleichsbedürfnissen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Vorherrschaft treibt technologische Innovation an

Offshore-Betriebe beanspruchen einen überwältigenden Anteil von 88,35 % am britischen Öl- und Gasmarkt im Jahr 2025, wobei dasselbe Segment mit einem CAGR von 3,02 % bis 2031 die Wachstumsführerschaft beibehält, was die unersetzliche Rolle der Nordsee bei der britischen Kohlenwasserstoffproduktion unterstreicht. Die Dominanz des Offshore-Segments spiegelt geologische Vorteile und etablierte Infrastrukturnetzwerke wider, die erhebliche Barrieren für die Onshore-Entwicklung schaffen, insbesondere angesichts der begrenzten unkonventionellen Ressourcenbasis des Vereinigten Königreichs und restriktiver Richtlinien zur hydraulischen Frakturierung. Technologische Innovationen bei Unterwassersystemen und schwimmenden Produktionsplattformen ermöglichen die Erschließung bisher unzugänglicher Reserven, wobei Wassertiefen von mehr als 200 Metern durch den Einsatz fortschrittlicher Bohrtechniken wirtschaftlich rentabel werden. Onshore-Aktivitäten unterliegen regulatorischen Einschränkungen und öffentlichem Widerstand, der Expansionsmöglichkeiten begrenzt und das Wachstum hauptsächlich auf bestehende konventionelle Felder und zugehörige Gasverarbeitungsanlagen beschränkt.

Das Offshore-Segment profitiert von Skaleneffekten beim Plattformbetrieb und der Nutzung gemeinsamer Infrastruktur, was die Entwicklungskosten pro Barrel reduziert. Hub-and-Spoke-Produktionssysteme ermöglichen Tie-back-Entwicklungen, die die Feldlebensdauer bei minimalem Kapitalaufwand verlängern. Die Marktgröße des britischen Öl- und Gasmarkts für Offshore-Betriebe erreichte 2025 9,58 Milliarden USD, was fast 90 % des gesamten Sektorwerts entspricht. Umweltkonformitätsrahmen, die von der Behörde für Offshore-Erdölregulierung für Umwelt und Stilllegung festgelegt wurden, schaffen standardisierte Betriebsprotokolle, die den Technologietransfer und den Austausch bewährter Praktiken zwischen Betreibern erleichtern. Projekte zur Integration schwimmender Windkraft demonstrieren die Anpassungsfähigkeit des Offshore-Segments an die Anforderungen des Energiewandels, wobei Hybridplattformen Kohlenwasserstoffproduktion und Stromerzeugung aus erneuerbaren Energien in einer einzigen Installation kombinieren, die die Infrastrukturnutzung optimiert und den Umwelt-Fußabdruck reduziert.

Nach Dienstleistung: Reife des Bausegments kontrastiert mit dem Stilllegungsboom

Baudienstleistungen halten mit 46,95 % im Jahr 2025 den größten Marktanteil, was laufende Plattformmodifikationen und Infrastrukturaufrüstungen für erweiterte Feldbetriebe widerspiegelt, während Stilllegungsdienstleistungen ein explosives CAGR-Wachstum von 6,05 % bis 2031 verzeichnen, da Nordsee-Felder das Ende ihrer Lebensdauer erreichen. Das Bausegment profitiert von komplexen Brownfield-Projekten, die spezialisierte Ingenieursfähigkeiten und Schwerlasthebeoperationen erfordern, wobei Betreiber stark in Plattformlebensverlängerungsprogramme investieren, die der Produktionskapazität 10–15 Jahre hinzufügen können. Wartungs- und Revisionsdienste liefern durch vorhersehbare Inspektions- und Reparaturzyklen stabile Einnahmequellen, obwohl digitale Überwachungssysteme den Interventionsbedarf reduzieren und Serviceintervalle verlängern. Die rasche Expansion des Stilllegungssegments spiegelt das bevorstehende Ende der Lebensdauer von Feldern wider, die während des Nordsee-Booms der 1970er und 1980er Jahre erschlossen wurden, wobei über 2.200 Bohrlöcher möglicherweise zwischen 2025 und 2029 inaktiv werden.

Stilllegungsaktivitäten erfordern spezialisierte Fähigkeiten bei der Plattformentfernung, dem Verfüllen und Aufgeben von Bohrlöchern sowie der Umweltsanierung, die aufgrund ihrer technischen Komplexität und strengen regulatorischen Anforderungen Premium-Preisgestaltung erzielen. Der Marktanteil des britischen Öl- und Gasmarkts für Stilllegungsdienstleistungen erreichte 2025 18,75 %, mit jährlichen Wachstumsraten, die den Sektordurchschnitt um 3,4 Prozentpunkte übersteigen. Die gesamte Stilllegungsverpflichtung des Vereinigten Königreichs beläuft sich auf rund 40 Milliarden GBP, wobei die North Sea Transition Authority anstrebt, diese bis 2028 durch verbesserte Planung und verbesserter Lieferketteneffizienz auf 33,3 Milliarden GBP zu reduzieren. Die Lieferkettenanalyse zeigt, dass britische Unternehmen rund 70 % der inländischen Stilllegungsarbeiten übernehmen können, was erhebliche Chancen für Dienstleistungsanbieter schafft, die geeignete technische Fähigkeiten und regulatorische Compliance-Rahmenbedingungen entwickeln. Die Einhaltung der ISO 45001-Standards für Arbeitssicherheit und Gesundheitsschutz ist für Stilllegungsauftragnehmer verpflichtend geworden und treibt Investitionen in spezialisierte Schulungen und Ausrüstungen an, die die Premium-Preisstruktur des Segments unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die geologischen Provinzen der Nordsee weisen unterschiedliche Produktionscharakteristika und Entwicklungsverläufe auf, die regionale Investitionsmuster und Betriebsstrategien prägen. Die Zentrale Nordsee weist die höchste Produktionsdichte auf, mit etablierten Infrastrukturnetzwerken, die effiziente Tie-back-Entwicklungen und gemeinsame Verarbeitungsanlagen unterstützen. Im Gegensatz dazu profitiert die Südliche Nordsee von der Nähe zu britischen Gasbedarfszentren und bestehenden Pipeline-Verbindungen, die Transportkosten reduzieren. Die Nördliche Nordsee stellt die anspruchsvollste Betriebsumgebung dar, enthält aber die größten verbleibenden Reserven, wobei Wassertiefen von mehr als 150 Metern fortschrittliche Unterwassertechnologien und schwimmende Produktionssysteme erfordern, die höhere Entwicklungskosten befehlen, aber erhebliches Ressourcenpotenzial bieten.

Die regionale Emissionsleistung variiert erheblich zwischen den Nordsee-Sektoren, wobei die Südliche Nordsee 2023 eine Reduzierung der Feldemissionen um 11,1 % erzielte, während die Zentrale Nordsee einen Rückgang von 6,8 % verzeichnete und die Nördliche Nordsee eine Abnahme von 2,9 % schaffte. Die Marktgröße des britischen Öl- und Gasmarkts in diesen Regionen spiegelt sowohl Produktionsvolumen als auch betriebliche Komplexität wider, wobei die Zentrale Nordsee mit 42,05 % den größten Anteil am gesamten Marktwert ausmacht. Die Östliche Irische See verzeichnete einen Anstieg der Emissionen um 8,6 %, was auf alternde Infrastruktur und sinkende Produktionseffizienz hinweist, die die Stilllegungszeitpläne für Randfelder beschleunigen könnten. Diese regionalen Unterschiede in der Umweltleistung beeinflussen zunehmend Investitionsentscheidungen, da Betreiber Vermögenswerte priorisieren, die die Einhaltung strengerer Emissionsvorschriften gewährleisten können und gleichzeitig wirtschaftlich rentabel bleiben.

Onshore-Aktivitäten bleiben geografisch auf etablierte Produktionsgebiete konzentriert, hauptsächlich in Südengland und den East Midlands, wo konventionelle Felder stabile, aber sinkende Produktion liefern, die im zweiten Quartal 2024 mit 7,7 Millionen Tonnen einen rekordniedrigen Quartalswert erreichte. Das Onshore-Segment steht vor strukturellen Herausforderungen durch regulatorische Einschränkungen bei der hydraulischen Frakturierung und öffentlichen Widerstand gegen neue Entwicklungen, die Expansionsmöglichkeiten begrenzen und das Wachstum auf bestehende lizenzierte Gebiete beschränken. Schottlands Offshore-Gewässer enthalten den Großteil der verbleibenden britischen Kohlenwasserstoffreserven, wobei die Region westlich der Shetland-Inseln als wichtiges Wachstumsgebiet für schwimmende Produktionssysteme hervortritt, die bisher unerschlossene Tiefwasserressourcen durch technologische Innovationen in der Unterwasserinfrastruktur und dem Betrieb in rauen Umgebungen erschließen können.

Wettbewerbslandschaft

Der britische Öl- und Gasmarkt weist eine moderate Konsolidierung mit zunehmender Konzentration unter großen unabhängigen Unternehmen nach dem strategischen Rückzug internationaler Ölgesellschaften aus dem Nordsee-Betrieb auf. Die Marktstruktur hat sich entschieden hin zu spezialisierten regionalen Betreibern verschoben, die über die technische Expertise und Kostenstrukturen verfügen, die für die Entwicklung reifer Becken notwendig sind. Die drei größten unabhängigen Unternehmen – Harbour Energy, Energean und Ithaca Energy – machen 68 % der gesamten Marktkapitalisierung unter den auf das Vereinigte Königreich ausgerichteten Produzenten aus. Dieser Konsolidierungstrend beschleunigte sich im Jahr 2024 durch Harbour Energys Übernahme der britischen Vermögenswerte von Wintershall Dea für 1,3 Milliarden USD und Ithaca Energys Kauf des Nordsee-Portfolios von Eni für 754 Millionen USD, was größere und effizientere Betreiber schafft, die komplexe, mehrfeldige Entwicklungen verwalten können. Technologieadoptionsmuster zeigen Wettbewerbsvorteile für Betreiber, die künstliche Intelligenz im Reservoirmanagement und in der vorausschauenden Wartung erfolgreich integrieren, wobei Unternehmen wie BP die Zeitspanne für die seismische Interpretation durch Anwendungen des maschinellen Lernens von 6–12 Monaten auf 8–12 Wochen reduziert haben.

Die strategische Positionierung konzentriert sich zunehmend auf Energiewandelkompetenzen, wobei Betreiber duale Strategien verfolgen, die die Cashgenerierung aus bestehenden Kohlenwasserstoffvermögenswerten maximieren und gleichzeitig Kompetenzen in Kohlenstoffabscheidungs-, -nutzungs- und -speicherungstechnologien entwickeln. Die Marktanteilsverteilung im britischen Öl- und Gasmarkt unter Dienstleistungsanbietern spiegelt Spezialisierungstrends wider, wobei Ingenieursunternehmen wie Wood plc durch technische Differenzierung und digitale Fähigkeiten Premium-Segmente erschließen. White-Space-Möglichkeiten bestehen im Bereich Stilllegungsdienstleistungen, wo spezialisierte Auftragnehmer durch technische Expertise bei der Plattformentfernung und Umweltsanierung Premium-Margen erzielen können, sowie bei der Entwicklung von Midstream-Infrastruktur, die Wasserstoffproduktion und CO2-Transportnetzwerke unterstützt. Aufkommende Störer umfassen Technologieunternehmen, die digitale Lösungen für die Betriebsoptimierung und Emissionsüberwachung bereitstellen, während traditionelle Dienstleistungsanbieter unter Druck stehen, Kompetenzen in der Integration erneuerbarer Energien und der Umweltkonformität zu entwickeln. Die regulatorische Konformität mit den Standards der Behörde für Offshore-Erdölregulierung für Umwelt und Stilllegung schafft Markteintrittsbarrieren, die etablierte Betreiber schützen und gleichzeitig kontinuierliche Investitionen in Umweltmanagementsysteme und Sicherheitsprotokolle erfordern.

Führende Unternehmen der Öl- und Gasindustrie im Vereinigten Königreich

TotalEnergies SE

Shell PLC

BP PLC

Harbour Energy plc

Equinor ASA (UK-Betrieb)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: EnQuest gab ein Investitionsprogramm von 200 Millionen USD für die Lebensverlängerung des Buzzard-Felds bekannt, mit dem Ziel, die Produktion bis 2035 aufrechtzuerhalten, und demonstriert damit anhaltendes Vertrauen in die Optimierungsstrategien für Nordsee-Vermögenswerte.

- November 2024: Apache Corporation verpflichtete sich zu 150 Millionen USD für die Weiterentwicklung der Beryl-Alpha-Plattform, einschließlich neuer Bohrprogramme und Anlagenaufrüstungen, die die Produktionskapazität erweitern und die betriebliche Effizienz verbessern.

- Oktober 2024: Harbour Energy schloss die Übernahme der britischen Nordsee-Vermögenswerte von Wintershall Dea für 1,3 Milliarden USD ab und fügte 40.000 Barrel Öläquivalent pro Tag Produktionskapazität hinzu, was den operativen Fußabdruck des Unternehmens auf 15 zusätzliche Felder ausdehnt.

- Oktober 2024: Wood plc sicherte sich einen 5-Jahres-Ingenieurdienstleistungsvertrag im Wert von 75 Millionen USD für Nordsee-Stilllegungsprojekte, was die wachsende Nachfrage nach spezialisierten technischen Fähigkeiten bei der Plattformentfernung und Umweltsanierung widerspiegelt.

Berichtsumfang des Öl- und Gasmarkts im Vereinigten Königreich

Die Öl- und Gasindustrie bezieht sich auf den Sektor, der an der Exploration, Förderung, Raffination, dem Transport und der Verteilung von Erdölprodukten, Erdgas und verwandten Ressourcen beteiligt ist. Sie umfasst verschiedene Aktivitäten und Prozesse, die für die Produktion und Nutzung von kohlenwasserstoffbasierten Energiequellen wesentlich sind.

Der britische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Downstream und Midstream unterteilt. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Revision |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Einsatzstandort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Revision | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Öl- und Gassektor des Vereinigten Königreichs an?

Das Wachstum im Öl- und Gasmarkt des Vereinigten Königreichs wird in erster Linie durch sinkende Förderkosten in der Nordsee (15–20 % Rückgang seit 2020), Anreize aus dem North Sea Transition Deal mit einer Steuerentlastung von bis zu 40 % für qualifizierte Projekte sowie technologische Innovationen wie schwimmende windkraftbetriebene Plattformen, die die betriebliche Kohlenstoffintensität reduzieren, angetrieben.

Wie groß ist die Öl- und Gasindustrie des Vereinigten Königreichs?

Der Öl- und Gasmarkt des Vereinigten Königreichs erreichte im Jahr 2025 einen Wert von 10,85 Milliarden USD und soll mit einem CAGR von 2,69 % auf 12,72 Milliarden USD bis 2031 wachsen, wobei die Produktion im Jahr 2024 durchschnittlich 1,09 Millionen Barrel Öläquivalent pro Tag betrug.

Welches Segment dominiert den Öl- und Gasmarkt des Vereinigten Königreichs?

Das Upstream-Segment dominiert mit einem Marktanteil von 71,65 % im Jahr 2025, während Offshore-Betriebe 88,35 % des Marktes beanspruchen, was die zentrale Rolle der Nordsee bei der britischen Kohlenwasserstoffproduktion unterstreicht.

Was ist das am schnellsten wachsende Segment im Öl- und Gasmarkt des Vereinigten Königreichs?

Stilllegungsdienstleistungen verzeichnen die stärkste Expansion mit einem CAGR von 6,05 % bis 2031, was die Reifephase des Sektors widerspiegelt, da Felder, die in den 1970er und 1980er Jahren erschlossen wurden, sich dem Ende ihrer Lebensdauer nähern.

Wie wirkt sich der Energiewandel auf das Öl- und Gas des Vereinigten Königreichs aus?

Der Energiewandel gestaltet den Öl- und Gasmarkt des Vereinigten Königreichs durch beschleunigte CCS-Abgaben auf Betreiber, verstärkten Wettbewerb durch netzgebundene Offshore-Windkraft, die den Gas-Spitzenbedarf reduziert, sowie strategische Neuausrichtungen hin zur Produktion von blauem Wasserstoff und Kohlenstoffabscheidungsprojekten, die neue Marktchancen schaffen, um.

Wer sind die führenden Unternehmen im Öl- und Gassektor des Vereinigten Königreichs?

Der Markt konzentriert sich zunehmend auf spezialisierte regionale Betreiber, wobei Harbour Energy, Energean und Ithaca Energy nach strategischen Übernahmen im Gesamtwert von mehr als 2 Milliarden USD im Jahr 2024 zusammen 68 % der gesamten Marktkapitalisierung unter den auf das Vereinigte Königreich ausgerichteten Produzenten ausmachen.

Seite zuletzt aktualisiert am: