Größe und Marktanteil des Ölraffinierungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 64.44 Milliarden US-Dollar |

| Marktgröße (2031) | 75.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

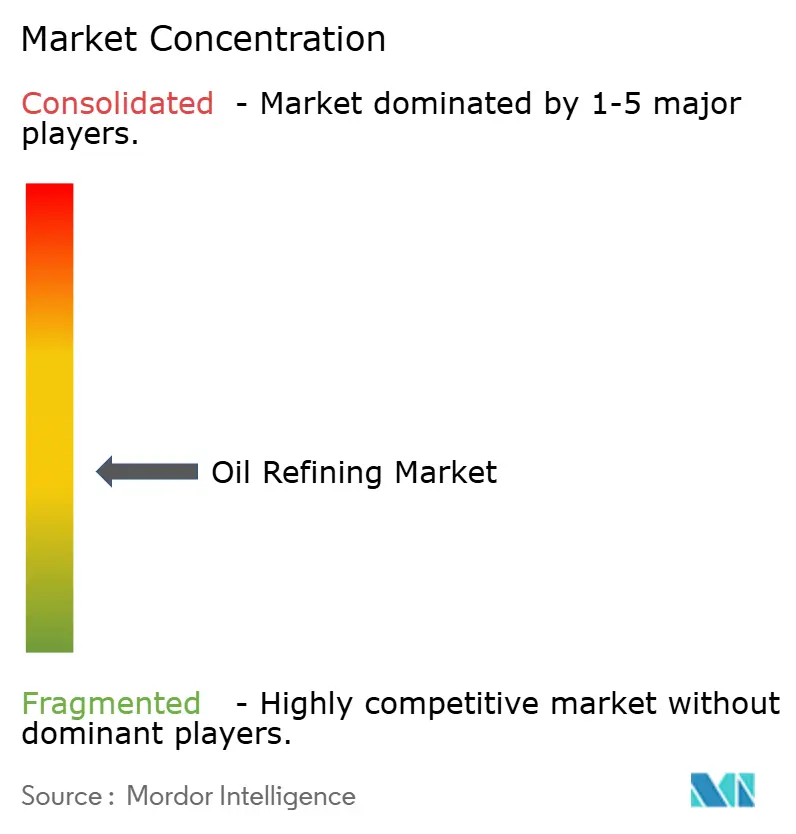

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ölraffinierungsmarktes von Mordor Intelligence

Die Größe des Ölraffinierungsmarktes wurde im Jahr 2025 auf 62,5 Milliarden USD geschätzt und wird voraussichtlich von 64,44 Milliarden USD im Jahr 2026 auf 75,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,11 % während des Prognosezeitraums (2026–2031).

Diese Vorwärtsdynamik resultiert aus dem beschleunigten Vorstoß der Raffinerien in die petrochemische Integration, groß angelegte Entschwefelungsumrüstungen und Plattformen für erneuerbaren Diesel, die dazu beitragen, die Margen vor einer schwachen Benzinnachfrage zu schützen. Betreiber, die Konversionstiefe, digitale Optimierung und diversifizierte Kraftstoffpaletten kombinieren, schneiden weiterhin besser ab, während Anlagen, die auf Einzelkraftstoffwirtschaft festgelegt sind oder denen es an Rohstoffflexibilität mangelt, schließen oder auf Spezialanwendungen umgestellt werden. Das Wachstum des Raffineriedurchsatzes ist im Asien-Pazifik-Raum, im Nahen Osten und in ausgewählten afrikanischen Märkten am stärksten, wo Regierungen die nachgelagerte Selbstversorgung und Exportambitionen unterstützen. Gleichzeitig begrenzen die OECD-Rationalisierung und die ESG-bedingte Kapitalknappheit den Neubau in entwickelten Regionen und verschärfen den globalen Wettbewerb um hochwertige Barrel und belastbare Crack-Spannen.

Wichtigste Erkenntnisse des Berichts

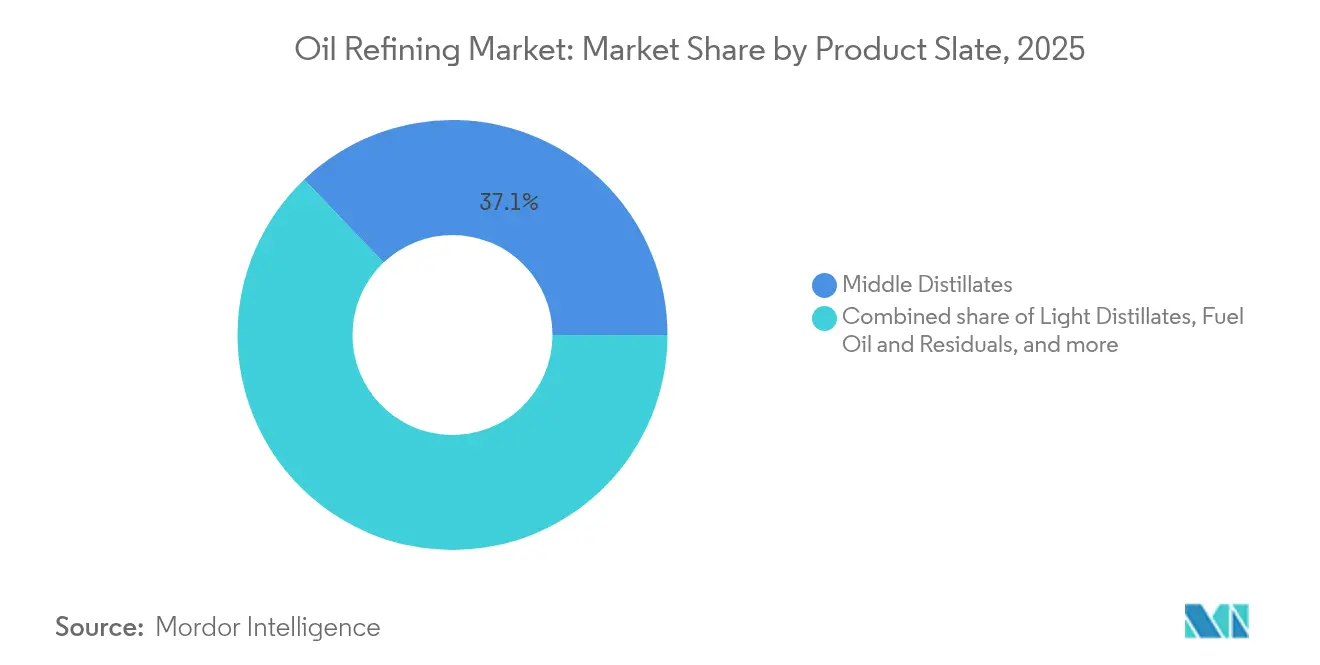

- Nach Produktpalette hielten Mitteldestillate im Jahr 2025 einen Marktanteil von 37,12 % am Ölraffinierungsmarkt; petrochemische Einsatzstoffe werden bis 2031 voraussichtlich mit einer CAGR von 3,85 % wachsen.

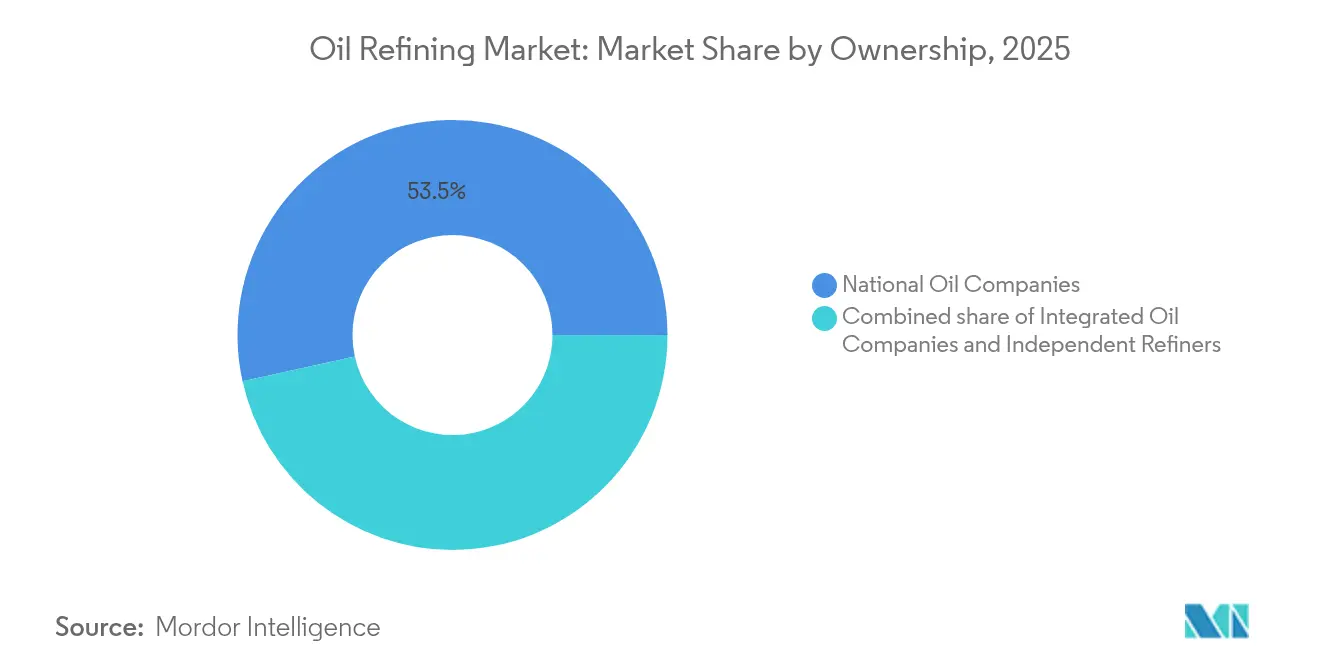

- Nach Eigentümerschaft kontrollierten nationale Ölgesellschaften im Jahr 2025 einen Marktanteil von 53,45 % am Ölraffinierungsmarkt, während unabhängige Raffinerien und Handelsraffinerien mit einer CAGR von 3,65 % bis 2031 das schnellste Wachstum verzeichneten.

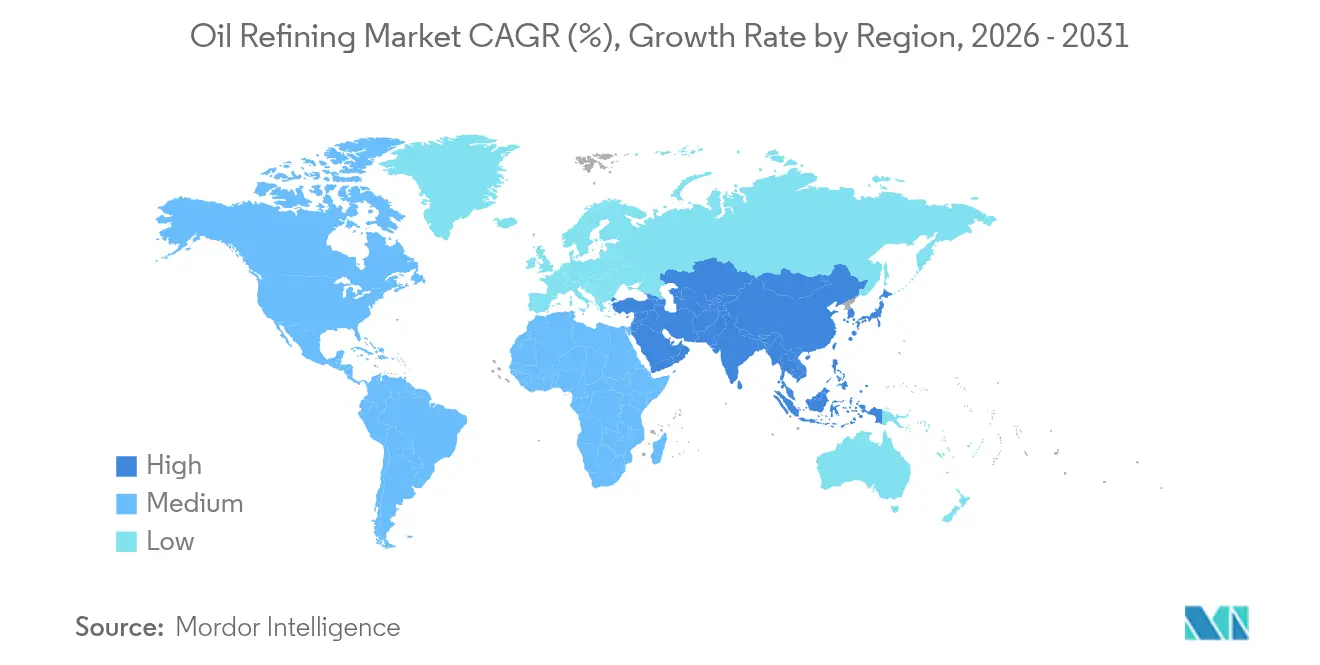

- Nach Geografie kontrollierte der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 34,62 % am Ölraffinierungsmarkt und expandierte zwischen 2026 und 2031 mit einer CAGR von 4,04 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Ölraffineriemarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorstoß in petrochemische Einsatzstoffe in Asien stärkt Konversionsaufrüstungen | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schwefelarme Schiffskraftstoffe nach IMO 2020 lösen Welle von Entschwefelungsumrüstungen aus | +0.6% | Global, konzentriert in wichtigen Schifffahrtszentren | Kurzfristig (≤ 2 Jahre) |

| Vorwärtsintegration der nationalen Ölgesellschaften im Nahen Osten zur Erschließung nachgelagerter Margen | +0.5% | Naher Osten und Afrika, Exportmärkte weltweit | Langfristig (≥ 4 Jahre) |

| US-amerikanischer Leichtöl-Boom treibt Investitionen in Kondensatspaltanlagen | +0.4% | Nordamerika, vorwiegend US-Golfküste | Mittelfristig (2–4 Jahre) |

| Vergünstigtes russisches Ural-Rohöl stimuliert Margen europäischer Komplexraffinerien | +0.3% | Europa, ausgewählte Raffinerien mit Schwerstölverarbeitungskapazität | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Mitverarbeitung von erneuerbarem Diesel in OECD-Ländern erhöhen Hydrobehandlungsausgaben | +0.2% | OECD-Länder, insbesondere USA und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorstoß in petrochemische Einsatzstoffe in Asien stärkt Konversionsaufrüstungen

Asiens Raffinerien integrieren katalytische Cracker und Polypropylenlinien, um in der Wertschöpfungskette aufzusteigen. Die Aufrüstung von CNOOC in Ningbo fügte 450.000 Tonnen pro Jahr Polypropylenkapazität hinzu und steigerte die Rohölverarbeitung um 50 %, wodurch der Komplex Zugang zur robusten inländischen Chemienachfrage erhielt.[1]„CNOOC Ningbo PP-Erweiterung,” oilprice.com, oilprice.com Ähnliche Investitionen in Indien zielen darauf ab, bis 2030 35–40 Millionen Tonnen neue Kapazität zu erschließen, wobei Naphtha auf aromatische und Olefinprozessketten ausgerichtet wird. Die Integration schützt die Margen vor der durch Elektrofahrzeuge verursachten Erosion und erschließt gleichzeitig höhere petrochemische Spreads, die die langfristige Ertragsstabilität im Ölraffinierungsmarkt untermauern.

Schwefelarme Schiffskraftstoffe nach IMO 2020 lösen Entschwefelungsumrüstungen aus

Die Schwefelobergrenze prägt weiterhin die Erwartungen an die Kraftstoffqualität. ExxonMobils Investition in Fawley umfasst einen Hydrobehandler, der jährlich 570 Millionen Gallonen schwefelarmen Diesels produziert. Auch Binnenraffinerien rüsten Entschwefelungsanlagen nach, um Premiumbunkeröl zu liefern, was das geografische Angebot ausweitet und Arbitragemöglichkeiten verbessert. Anhaltende Kapitalzuflüsse für Compliance-Aufrüstungen stärken die Nachfrage nach Wasserstoff- und Katalysatorsystemen, erhalten die Durchsatzflexibilität und stützen den Ölraffinierungsmarkt.

Vorwärtsintegration der nationalen Ölgesellschaften im Nahen Osten zur Erschließung nachgelagerter Margen

ADNOC, Saudi Aramco und andere nationale Champions nutzen ihre Ressourcenvorteile, um exportorientierte Komplexe zu entwickeln. Ihre integrierten Modelle kombinieren Rohölförderung mit Raffinerie- und Chemieanlagen und ermöglichen es ihnen, wettbewerbsfähige Preise in Asiens wachstumsstarken Zentren anzubieten. Die steigenden Volumina dieser Akteure belasten die Handelsraffinerien, verbessern jedoch die regionale Produktverfügbarkeit und prägen Handelsströme sowie relative Margenentwicklungen im Ölraffinierungsmarkt.

US-amerikanischer Leichtöl-Boom treibt Investitionen in Kondensatspaltanlagen

Die steigende Schieferölproduktion treibt Investitionen in Kondensatspaltanlagen und Rohölflexibilität voran. Phillips 66 schloss Projekte in Sweeny ab, optimierte die Verarbeitung von leichtem Süßöl und verbesserte die Ausbeute an petrochemischen Einsatzstoffen. Gas-zu-Benzin-Vorhaben, wie die Permian-Anlage von Verde Clean Fuels, veranschaulichen neue Wege zur Herstellung von Fertigprodukten. Diese Schritte stärken die Wettbewerbsfähigkeit der USA und steigern die Produktexporte, wodurch die Tiefe des globalen Ölraffinierungsmarktes zunimmt.

Hemmnisauswirkungsanalyse des Ölraffineriemarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rationalisierung von OECD-Raffinerien unter Netto-Null-Zielen | -0.9% | Europa und Nordamerika, selektive Schließungen weltweit | Langfristig (≥ 4 Jahre) |

| Zunehmende ESG-bedingte Kapitalknappheit für Neubauprojekte | -0.7% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Crack-Spannen, die die Kapitalrendite für Handelsraffinerien belasten | -0.4% | Global, konzentriert bei unabhängigen Raffinerien | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisungssysteme, die Schwerstölmargen komprimieren | -0.3% | Europa, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rationalisierung von OECD-Raffinerien unter Netto-Null-Zielen

Europa und Nordamerika schließen oder wandeln ältere Anlagen um, da Unternehmen ihre Strategien an Klimapolitiken ausrichten. TotalEnergies wandelt Grandpuits in eine rohölfreie Plattform um, die nachhaltigen Flugkraftstoff und Biopolymere produziert. Shell wird die Rohölverarbeitung in Wesseling bis 2025 einstellen und auf Grundöle umstellen.[2]„Shell Wesseling Übergang,” shell.com, shell.com Diese Maßnahmen straffen das regionale Angebot, erhöhen die Auslastung der verbleibenden Standorte und gestalten die Produktimportmuster um, begrenzen jedoch das Kapazitätswachstum im Ölraffinierungsmarkt.

Zunehmende ESG-bedingte Kapitalknappheit für Neubauprojekte

Investoren suchen nach kohlenstoffärmeren Renditen, was die Finanzierung neuer Raffinerieeinheiten erschwert. Shells Pause beim Rotterdamer Biokraftstoffprojekt und damit verbundene Wertminderungen verdeutlichen die verschärfte Prüfung selbst für transitionskonformer Vermögenswerte.[3]„Rotterdam Biokraftstoffe Pause,” theguardian.com, theguardian.com Aktienbewertungen, die hinter erneuerbaren Konkurrenten zurückbleiben, schränken die Bilanzkapazität für Wachstum ein und drängen Betreiber zur Optimierung bestehender Anlagen statt zum Neubau, was die Expansion des Ölraffinierungsmarktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ölraffineriemarkts

Nach Produktpalette:

Petrochemikalien treiben die Wertmigration voranMitteldestillate behielten im Jahr 2025 einen Marktanteil von 37,12 % am Ölraffinierungsmarkt, da sich Flugkraftstoff und Diesel zusammen mit dem globalen Reiseverkehr und dem Güterverkehr in Schwellenmärkten erholten. Leichtdestillate profitieren weiterhin von der steigenden Fahrzeugdichte in Entwicklungsländern, stehen jedoch in reifen Regionen vor strukturellen Rückgängen. Schweres Heizöl kämpft mit strengeren Schifffahrts- und Energievorschriften, was Investitionen in Kokser und Hydrocrackeranlagen zur Aufwertung von Rückständen antreibt. Die Kategorie der petrochemischen Einsatzstoffe wächst mit der schnellsten Rate von 3,85 % CAGR, da integrierte Betreiber Naphtha und LPG in margenstarke Polymerketten leiten. Der Chemieschwenk verbessert die Margenstabilität und unterstützt eine breitere Umsatzbasis im Ölraffinierungsmarkt.

Eine stärkere Integration erhöht die Anlagenkomplexität, verbessert die Rohölflexibilität und ermöglicht die Auswahl einer vielfältigen Produktpalette. CNOOCs Polypropylenergänzung in Ningbo und Shells für 2028 geplante Erweiterung in Huizhou unterstreichen den Trend zu chemiezentrierten Betrieben. Solche Projekte erweitern die Marktgröße des Ölraffinierungsmarktes für hochkonversionsfähige Anlagen und schützen die Erträge vor der Verdrängung von Benzin durch Elektrofahrzeuge.

Nach Eigentümerschaft:

Nationale Ölgesellschaften dominieren, während sich Unabhängige am schnellsten anpassenNationale Ölgesellschaften hielten im Jahr 2025 einen Marktanteil von 53,45 % am Ölraffinierungsmarkt und nutzten sicheren Rohölzugang und staatliches Kapital, um integrierte Standorte zu errichten, die traditionelle Großkonzerne verdrängen. Saudi Aramcos mehrstufiger Downstream-Vorstoß und ADNOCs Ruwais-Aufrüstungen verdeutlichen, wie nationale Ölgesellschaften ihre Ressourcentiefe nutzen, um asiatische Abnahmeverträge zu sichern. CNOOCs Umbau in Ningbo im Wert von 2,74 Milliarden USD unterstreicht den Skalenvorteil staatlicher Unternehmen, der ihre Reichweite in inländische Polymernischen und regionale Produktexporte ausdehnt.

Unabhängige Raffinerien und Handelsraffinerien sind zwar kleiner, werden jedoch bis 2031 voraussichtlich mit der schnellsten CAGR von 3,65 % wachsen. Ihre agile Kapitalallokation, der Fokus auf hochrentable Aufrüstungen und die Bereitschaft, auf erneuerbaren Diesel umzuschwenken, ermöglichen eine schnelle Anpassung an Marktschwankungen. Phillips 66's dediziertes Segment für erneuerbaren Diesel und Valeros Pipeline für kohlenstoffarme Projekte zeigen, wie Unabhängige Anreize monetarisieren und ihre Betriebe flexibel gestalten können, während sie im Kernbereich des Ölraffinierungsmarktes verbleiben. Integrierte Ölgesellschaften kämpfen mit dem Balanceakt zwischen vor- und nachgelagerten Bereichen, was zu selektiven Veräußerungen führt, wie dem Wechsel von TotalEnergies in Grandpuits zu einer rohölfreien Plattform und Shells Wesseling-Schwenk zu Grundölen. Da Großkonzerne ihre Portfolios auf kohlenstoffarme Vorhaben ausrichten, füllen nationale Ölgesellschaften und Unabhängige die Lücken in der konventionellen Raffinierung und gestalten die künftigen Anteile im Kontinuum der Marktgröße des Ölraffinierungsmarktes neu.

Geografische Analyse

Ölraffineriemarkt im asiatisch-pazifischen Raum

Die Expansion des Raffinieriekomplexes im asiatisch-pazifischen Raum untermauert seine Führungsposition. CNOOCs Aufrüstung in Ningbo im Wert von 2,74 Milliarden USD hob die Rohölverarbeitung auf 240.000 Barrel pro Tag und fügte Polypropyleneinheiten hinzu, um die inländische Kunststoffnachfrage zu decken. Indiens geplante Kapazitätserweiterungen im Wert von INR 1,9–2,2 Lakh Crore unterstützen eine nachhaltige Versorgung, da der Verbrauch mit einem CAGR von 4 % wächst. In Südostasien entstehen neue Projekte in Vietnam und Indonesien, die darauf abzielen, die Abhängigkeit von Produktimporten zu verringern, während Japan und Südkorea sich auf hocheffiziente Betriebsabläufe und Technologieexporte konzentrieren. Die integrierten Modelle der Region und die staatliche Unterstützung tragen weiterhin zur Vergrößerung des Ölraffineriemarkts bei.

Ölraffineriemarkt in Nordamerika

Nordamerika bleibt ein zentraler Exporteur. Die durch Schieferöl bedingte Verfügbarkeit von leichtem Rohöl senkt die Rohstoffkosten für Raffinerien an der Golfküste. Phillips 66's Aufrüstungen in Sweeny ermöglichen flexible Betriebsabläufe, die die Benzin- und Chemiefeedstockproduktion begünstigen. Valero investiert 5,4 Milliarden USD in kohlenstoffarme Projekte, darunter erneuerbarer Diesel, um Emissionsziele mit Margenerzielung in Einklang zu bringen. Kanada und Mexiko bemühen sich inmitten politischer Veränderungen um die Modernisierung ihrer Anlagen, doch die USA behalten einen strukturellen Vorteil in der Ölraffinerieindustrie durch ihre reichlich vorhandenen Rohstoffe und Tiefseelogistiknetzwerke.

Ölraffineriemarkt in Europa

Europa erlebt den schnellsten strukturellen Wandel. TotalEnergies wandelt Grandpuits in eine Plattform für erneuerbare Energien um, während Shell Wesseling umnutzt, konventionelle Kapazitäten abbaut und gleichzeitig nachhaltige Luftfahrt- und Grundölproduktion hinzufügt. Die CO₂-Bepreisung erhöht die Betriebskosten für Schwerkraftstoffströme und schafft Anreize für die Umrüstung von Anlagen und die Integration von Wasserstoff. Die Angebotsknappheit durch Schließungen erhöht die Importe aus dem Nahen Osten und den Vereinigten Staaten, belebt den transatlantischen Handel und verstärkt die Wettbewerbslücken zwischen den verbleibenden Anlagen im Ölraffineriemarkt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. ExxonMobil, Shell und Saudi Aramco führen die Branche durch Skalierung, Technologie und Rohstoffvorteile an, machen jedoch zusammen weniger als ein Viertel des Durchsatzes aus. Unabhängige Raffinerien wie Valero und Marathon betonen operative Flexibilität und erneuerbaren Diesel, um ihre Margen zu verteidigen. Nationale Ölgesellschaften erweitern integrierte Komplexe, um nachgelagerte Wertschöpfung zu sichern. Phillips 66 schuf ein Segment für erneuerbaren Diesel, und Valero stellte 5,4 Milliarden USD für kohlenstoffarme Vermögenswerte bereit, was einen Schwenk hin zu nachhaltigen Plattformen signalisiert, die seine konventionellen Raffinerieoperationen ergänzen. Technologieinvestitionen konzentrieren sich auf digitale Zwillinge und KI-basierte Optimierung zur Senkung des Energieverbrauchs und der Emissionen, anstatt auf disruptive Prozessinnovationen.

Fusionen und Übernahmen werden bei Großkonzernen spekuliert, da die Volatilität der Rack-Spreads die Handelsökonomie unter Druck setzt, doch kartellrechtliche und strategische Hürden begrenzen groß angelegte Transaktionen. Die Downstream-Integration durch nationale Ölgesellschaften aus dem Nahen Osten verschärft den asiatischen Wettbewerb und zwingt Unabhängige zur Differenzierung durch Kostenführerschaft oder Spezialprodukte. Erneuerbare Mandate schaffen Weißraum-Chancen bei nachhaltigem Flugkraftstoff und erneuerbarem Diesel, ziehen Kapital und Partnerschaften an und gestalten den künftigen Ertragsmix des Ölraffinierungsmarktes neu.

Marktführer im Ölraffinierungsbereich

Sinopec Corp.

Exxon Mobil Corporation

Saudi Aramco (einschl. Gemeinschaftsunternehmenskapazität)

Shell plc

BP plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Ölraffineriemarkts

- Exxon Mobil Corporation

- Sinopec Corp.

- Shell plc

- Saudi Aramco

- BP plc

- Chevron Corporation

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Phillips 66

- Indian Oil Corporation Ltd.

- Rosneft PJSC

- CNPC

- TotalEnergies SE

- PKN Orlen SA

- Petrobras SA

- ENOC

- Reliance Industries Ltd.

- Petron Corp.

- PETRONAS

- Bharat Petroleum Corporation Limited

Jüngste Branchenentwicklungen im Ölraffineriemarkt

- Juni 2025: Nigerias Dangote-Raffinerie hat ihre erste Benzinlieferung von 90.000 Tonnen nach Asien versandt, vermittelt durch den Händler Mercuria. Dies markiert den ersten Benzinexport der Raffinerie über Westafrika hinaus und unterstreicht ihren Ehrgeiz, breitere internationale Märkte zu erschließen. Mit einer robusten Kapazität von 650.000 Barrel pro Tag hat die Raffinerie bislang überwiegend den Benzinbedarf der westafrikanischen Region gedeckt.

- April 2025: Die Afreximbank hat eine revolvierende Kreditfazilität in Höhe von 3 Milliarden USD vorgestellt, die darauf abzielt, den innerafrikanischen Handel mit raffinierten Erdölprodukten zu stärken und die Importabhängigkeit zu verringern. Die als Revolving Intra-African Oil Trade Financing Program bezeichnete Fazilität ermöglicht es Käufern aus Afrika und der Karibik, Kraftstoff direkt von afrikanischen Raffinerien zu beziehen. Es wird erwartet, dass dieser Schritt Investitionen in Raffinierung und Logistik ankurbelt und das Potenzial hat, die Raffineriekapazität um 1,3 Millionen Barrel pro Tag zu erhöhen.

- April 2025: Aufgrund von Überkapazitäten im europäischen Petrochemiemarkt und der Nichtverlängerung eines wichtigen Ethylenvertrags plant TotalEnergies, seinen ältesten Dampfcracker in Antwerpen bis Ende 2027 stillzulegen. Gleichzeitig leitet das Unternehmen Investitionen in eine Anlage zur Produktion von grünem Wasserstoff mit einer Leistung von 200 MW. Davon wurden bereits 130 MW mit Air Liquide vertraglich vereinbart, was die Produktion von 15.000 Tonnen grünem Wasserstoff jährlich für den Eigenverbrauch ermöglicht.

- März 2025: CNOOC hat eine Erweiterung seiner Ningbo-Raffinerie im Wert von 2,74 Milliarden USD eingeleitet und damit die Rohölverarbeitungskapazität um 50 % erhöht. Die Aufrüstung umfasst eine neue Rohöleinheit mit 120.000 Barrel pro Tag, wodurch die Gesamtkapazität auf 240.000 Barrel pro Tag steigt.

Berichtsumfang des globalen Ölraffinierungsmarktes

Die Ölraffinierung, auch als Erdölraffinierung bekannt, ist der industrielle Prozess der Umwandlung von Rohöl (auch als Erdöl bezeichnet) in verschiedene raffinierte Produkte, die im Alltag verwendet werden. Rohöl ist ein komplexes Gemisch aus Kohlenwasserstoffen, einschließlich Gasen, Flüssigkeiten und Feststoffen.

Der Ölraffinierungsmarkt ist nach Geografie segmentiert (Nordamerika, Asien-Pazifik, Europa, Südamerika, Naher Osten und Afrika). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der Raffineriekapazität (in Millionen Barrel pro Tag) ermittelt.

Überblick über die Segmentierung

| Leichtdestillate (Benzin, Naphtha) |

| Mitteldestillate (Diesel/Gasöl, Kerosin/Jet-Kraftstoff) |

| Heizöl und Rückstände |

| Petrochemische Einsatzstoffe (Propylen, Aromaten) |

| Nationale Ölgesellschaften |

| Integrierte Ölgesellschaften |

| Unabhängige Raffinerien und Handelsraffinerien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produktpalette | Leichtdestillate (Benzin, Naphtha) | |

| Mitteldestillate (Diesel/Gasöl, Kerosin/Jet-Kraftstoff) | ||

| Heizöl und Rückstände | ||

| Petrochemische Einsatzstoffe (Propylen, Aromaten) | ||

| Nach Eigentümerschaft | Nationale Ölgesellschaften | |

| Integrierte Ölgesellschaften | ||

| Unabhängige Raffinerien und Handelsraffinerien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ölraffinierungsmarktes?

Die Größe des Ölraffinierungsmarktes beträgt im Jahr 2026 64,44 Milliarden USD und wird voraussichtlich bis 2031 75,08 Milliarden USD erreichen.

Welche Region führt das Wachstum des Ölraffinierungsmarktes an?

Der Asien-Pazifik-Raum hält im Jahr 2025 den größten Anteil von 34,62 % und wird voraussichtlich bis 2031 mit einer CAGR von 4,04 % expandieren.

Welche Produktpalette dominiert die globale Raffinerieproduktion?

Mitteldestillate, einschließlich Diesel und Flugkraftstoff, machten im Jahr 2025 37,12 % des Marktanteils am Ölraffinierungsmarkt aus.

Was treibt die petrochemische Integration in Raffinerien voran?

Höhere und stabilere petrochemische Margen veranlassen Raffinerien, katalytische Cracker und Polymereinheiten hinzuzufügen, was die Einnahmen diversifiziert und das Risiko durch rückläufige Benzinnachfrage reduziert.

Wie wirken sich Klimapolitiken auf die OECD-Raffineriekapazität aus?

Netto-Null-Verpflichtungen veranlassen Anlagenschließungen oder -umrüstungen, wobei bis 2031 mehr als 20 % der OECD-Kapazität gefährdet sind, was das regionale Angebot verknappt, aber die traditionelle Expansion begrenzt.

Seite zuletzt aktualisiert am: