Marktgröße und Marktanteil im Bereich Ölfeldausrüstungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

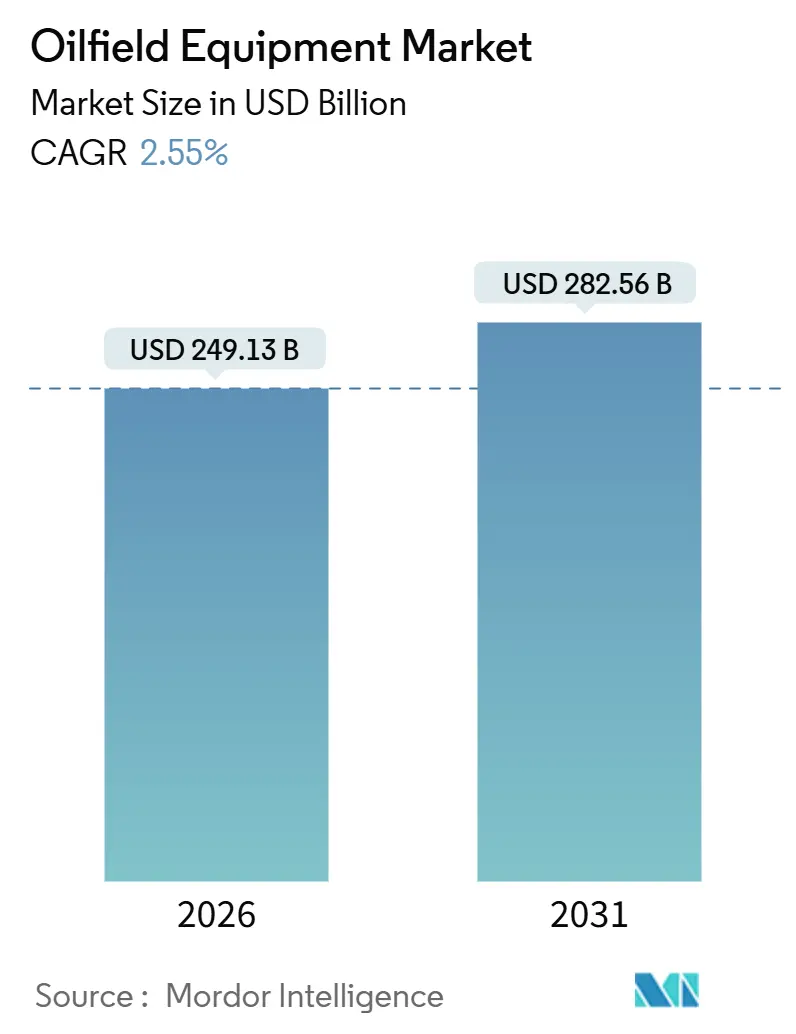

| Marktgröße (2026) | 249.13 Milliarden US-Dollar |

| Marktgröße (2031) | 282.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.55% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ölfeldausrüstungen von Mordor Intelligence

Die Marktgröße für Ölfeldausrüstungen wird im Jahr 2026 auf 249,13 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,55 % während des Prognosezeitraums (2026–2031) einen Wert von 282,56 Milliarden USD erreichen.

Kapital fließt zunehmend in hochwertigere Reservoire, sodass Betreiber ihre Budgets in Ultra-Tiefseeentwicklungen, Schieferbohrlöcher mit langen Seitenästen sowie Nachrüstprogramme lenken, die den Methanemissionsvorschriften entsprechen. Offshore-Projekte sind durch längere Vorlaufzeiten und höhere anfängliche Investitionsausgaben (CAPEX) gekennzeichnet, doch die Amortisation verbessert sich, wenn Brent im Bereich von 70–85 USD gehandelt wird – eine Dynamik, die Großkonzerne dazu veranlasste, Tiefseeerschließungen in Guyana, Brasilien und Westafrika zu genehmigen. In Nordamerika bohren Schieferproduzenten Seitenbohrungen mit einer durchschnittlichen Länge von 3,2 km, was die Nachfrage nach strapazierfähigen Komplettierungsausrüstungen und Hochdruck-Blowout-Preventern erhöht. Gleichzeitig beschleunigt die ab 2025 geltende Methanregel der U.S. Environmental Protection Agency (Umweltschutzbehörde der Vereinigten Staaten) den Ersatzzyklus für pneumatische Regler und veraltete Bohrlochkopfbaugruppen.

Wichtigste Erkenntnisse des Berichts

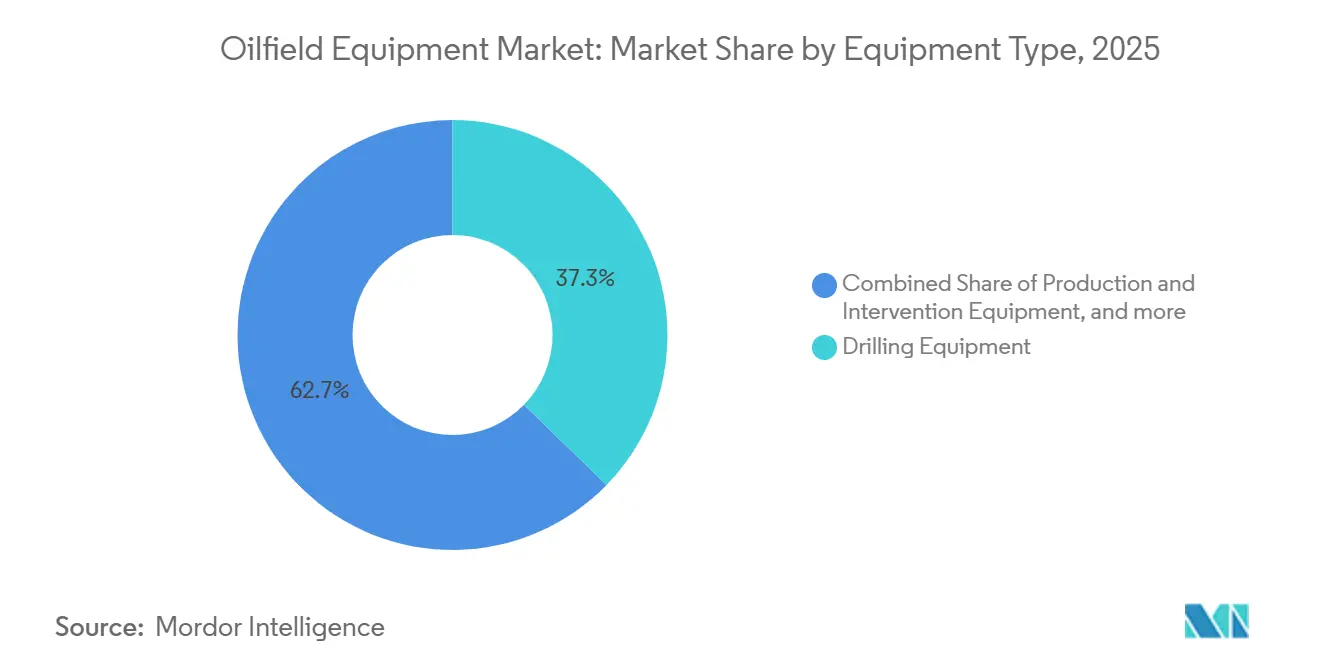

- Nach Ausrüstungstyp entfiel im Jahr 2025 ein Marktanteil von 37,3 % auf Bohrausrüstungen im Markt für Ölfeldausrüstungen; bis 2031 wird ein Wachstum mit einer CAGR von 2,6 % prognostiziert.

- Nach Standort hielt der Onshore-Betrieb im Jahr 2025 einen Anteil von 66,3 % am Markt für Ölfeldausrüstungen, während der Offshore-Betrieb bis 2031 das höchste Wachstum von 3,9 % verzeichnete.

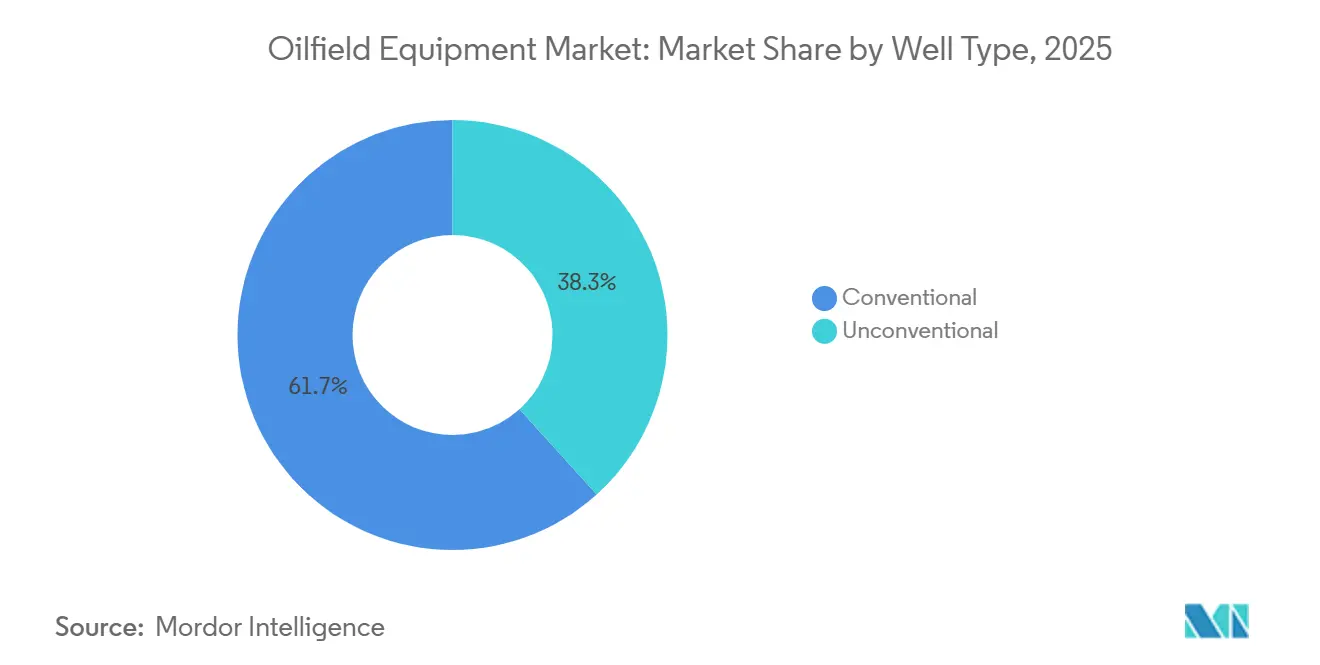

- Nach Bohrlochtyp entfielen im Jahr 2025 61,7 % des Marktes für Ölfeldausrüstungen auf konventionelle Bohrlöcher; unkonventionelle Bohrlöcher verzeichnen bis 2031 eine CAGR von 3,7 %.

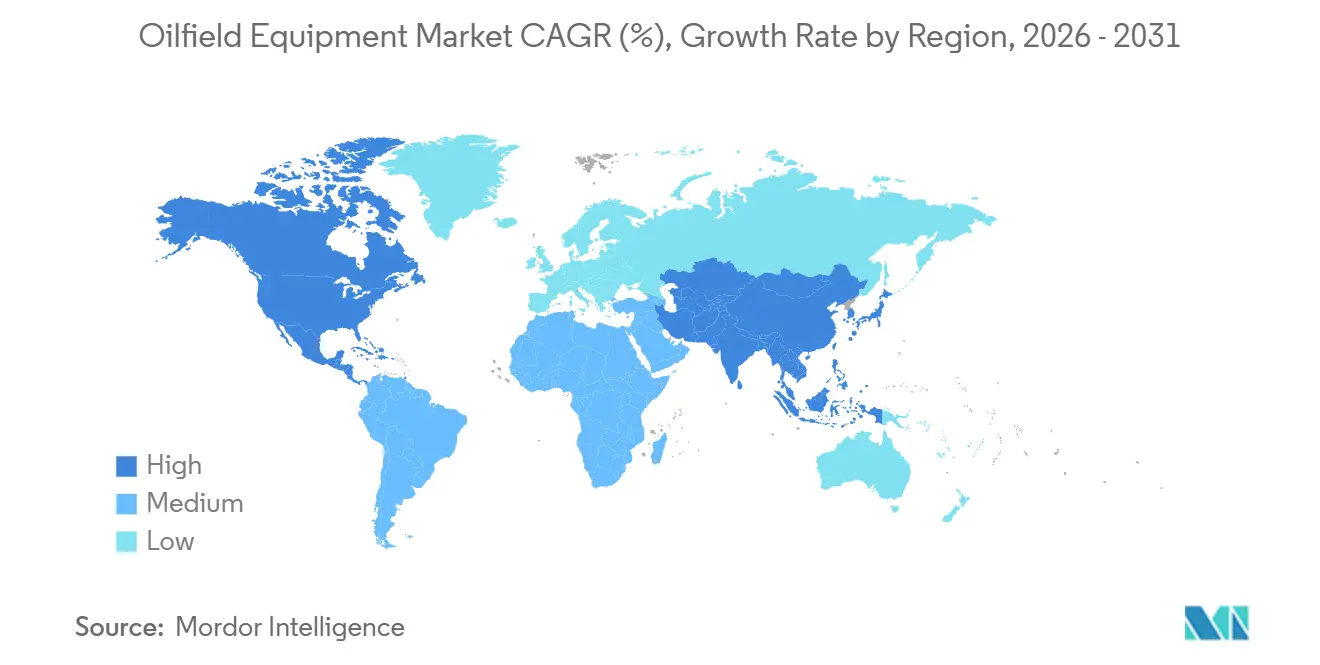

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,3 % und verzeichnet mit 3,4 % bis 2031 auch die stärkste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Ölfeldausrüstungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Wachsende Pipeline für Tief- und Ultratiefsee-Projekte | 0.8% | Global, konzentriert in Brasilien, Guyana, Westafrika, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| CAPEX- Erholung und Erholung der Bohranlagenanzahl nach 2024 | 0.7% | Nordamerika, Naher Osten, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Methan-Leckage- Vorschriften beschleunigen die Nachfrage nach emissionsarmen Blowout-Preventern | 0.5% | Nordamerika und EU, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Steigende Energienachfrage im Asien-Pazifik-Raum fördert neue Feldentwicklungen | 0.6% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Australien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Bohraktivitäten für Schiefer und Tight-Oil | 0.6% | Nordamerika (Permian, Eagle Ford, Bakken), Argentinien (Vaca Muerta), China (Sichuan-Becken) | Kurzfristig (≤ 2 Jahre) |

| Zollbedingte Rückverlagerung und Lokalisierung der Fertigung von OCTG/Ventilen | 0.4% | Nordamerika (USA, Mexiko, Kanada), selektive Auswirkungen in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline für Tief- und Ultratiefsee-Projekte treibt Nachfrage nach Unterseeausrüstungen an

Im Zeitraum 2024–2025 wurden endgültige Investitionsentscheidungen für 18 Tiefsee-Projekte mit einem Wert von jeweils über 1 Milliarde USD getroffen – das Doppelte der Anzahl aus dem vorangegangenen Zweijahreszeitraum. Brasiliens Pre-Salt-Entwicklungen, wie Búzios 9 und Mero 4, erfordern allein 64 Untersee-Förderbäume und umfangreiche flexible Steigrohre, was große Aufträge für hochspezifizierte Produktionsanlagen sichert. Guyanas Stabroek-Block ergänzte Hammerhead, Pluma und Pickerel, die allesamt Bohrschiffe der sechsten Generation und 20.000-psi-Blowout-Preventer erfordern, die nur eine Handvoll Lieferanten bereitstellen kann. Westafrika kehrte in die Warteschlange zurück mit dem 6-Milliarden-USD-Projekt Kaminho von TotalEnergies, das auf Untersee-Anbindungen an FPSOs (Floating Production, Storage and Offloading) setzt und den Break-even-Preis auf 35 USD pro Barrel senkt. Der regulatorische Einfluss nimmt zu; Norwegen schreibt nun doppelte Scherschieberblowout-Preventer für Bohrlöcher tiefer als 1.500 m vor – ein Maßstab, den Versicherer weltweit zunehmend einfordern.

CAPEX-Erholung und Erholung der Bohranlagenanzahl nach 2024 setzen aufgestaute Ausrüstungsaufträge frei

Die globalen vorgelagerten Investitionsausgaben (CAPEX) stiegen im Jahr 2025 auf 525 Milliarden USD, ein Anstieg von 14 % gegenüber 2024, womit eine fünfjährige Kontraktion beendet wurde.[1]Internationale Energieagentur, „Weltenergieinvestition 2025”, iea.org Die Anzahl der nordamerikanischen Landbohranalgen lag im Jahr 2025 im Durchschnitt bei 621, ein Anstieg von 9 %, während die Auslastung von Schwimmbohrern auf 84 % stieg und die Tagesraten für Ultratiefsee-Bohrschiffe auf über 450.000 USD trieb. Der Auftragsbestand von National Oilwell Varco für Bohrausrüstungen erreichte Ende 2025 2,1 Milliarden USD und umfasst Blowout-Preventer und Top-Drive-Systeme, die bis 2027 eingeplant sind. Produzenten wählen zunehmend automatisierte Rohrhandhabungssysteme und Echtzeit-Untertagsensoren, die die Bohrlochbauzeiten um bis zu 20 % verkürzen. Staatliche Ölkonzerne (NOCs) im Nahen Osten bestellten im Jahr 2025 52 neue Landbohranalgen, um Gasentwicklungsziele zu erfüllen, was die Nachfrage nach hochspezifizierten Bohranlagenanlagen stärkt.

Methan-Leckage-Vorschriften beschleunigen Nachfrage nach emissionsarmen Blowout-Preventern und Bohrlochkopfsystemen

Die Methanregel der U.S. EPA (Umweltschutzbehörde der Vereinigten Staaten) verpflichtet Betreiber, das routinemäßige Abfackeln bis 2030 zu beseitigen und bis 2027 eine kontinuierliche Leckageerkennung an jedem Bohrloch zu installieren, was einen Nachrüstmarkt für rund 180.000 veraltete Bohrlöcher schafft.[2]Umweltschutzbehörde der Vereinigten Staaten, „Endgültiger Merkblatt zur Methanregel”, epa.gov Die analoge Verordnung der Europäischen Union gilt für importiertes Gas und zwingt Exporteure, ihre Ausrüstungen aufzurüsten oder zu riskieren, den Marktzugang zu verlieren. Baker Hughes stellte im Juni 2025 den emissionsarmen Blowout-Preventer Aptara vor, der elektrische Aktuatoren verwendet, hydraulische Lecks beseitigt und die Wartung um 40 % reduziert. Das emissionsfreie Bohrlochkopfsystem von Weatherford, das im September 2025 auf den Markt gebracht wurde, integriert eine Echtzeit-Drucküberwachung im Einklang mit strengeren Leckageerkennungsvorschriften. Regulierungsbehörden in Australien verlangen nun eine monatliche Berichterstattung über Scope-1-Emissionen, was Betreiber zu frühzeitigen Ausrüstungsaufrüstungen veranlasst.

Steigende Energienachfrage im Asien-Pazifik-Raum fördert neue Feldentwicklungen und Ausrüstungsaufträge

Die Ölnachfrage im Asien-Pazifik-Raum soll bis 2031 jährlich um 2,1 % steigen und eine Welle von Exploration und Erschließung aufrechterhalten.[3]Internationale Energieagentur, „Ölmarktbericht 2025”, iea.org CNOOC genehmigte 2025 vier Projekte im Südchinesischen Meer, die zusammen 48 Untersee-Förderbäume und drei Bohrlochkopfplattformen benötigen. ONGC bestellte 12 Offshore-Bohranalgen für das Krishna-Godavari-Becken, um prospektive Gasvolumina von über 1 TCF (Billion Kubikfuß) zu erschließen. Die ASEAN-Beteiligung wird vom 3,5-Milliarden-USD-Kasawari-Gasprojekt in Malaysia angeführt, das Unterwasser-Verdichtung integriert, um die Feldlebensdauer zu verlängern. Australiens Scarborough-Gasprojekt erreichte 2024 seine endgültige Investitionsentscheidung und erfordert Floating-Production-Einheiten sowie 430 km Pipelines, die Carbon-Capture-Bereitschaftsstandards erfüllen müssen. China besteht nun darauf, dass alle neuen Offshore-Plattformen Carbon-Capture-Vorkehrungen beinhalten, was die Investitionsausgaben (CAPEX) für Ausrüstungen um 5–7 % erhöht, aber künftige Emissionshandelserlöse sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Ölpreisvolatilität untergräbt E&P-Budgets | -0.6% | Global, gravierend in der nordamerikanischen Schieferproduktion und in Offshore-Randfeldern | Kurzfristig (≤ 2 Jahre) |

| Steigende Umwelt-Compliance-Kosten | -0.3% | Global, am strengsten in der EU, Nordamerika, Australien; aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe Offshore-Ausrüstungs-CAPEX und lange Amortisationszyklen | -0.4% | Offshore-fokussierte Regionen: Nordsee, Westafrika, Tiefsee-Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Halbleiter/Legierungen verzögern Lieferungen | -0.3% | Global, gravierend in Märkten, die von asiatischen Halbleiterlieferungen und Speziallegierungsimporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität untergräbt E&P-Budgets und Projektgenehmigungen

Brent-Rohöl schwankte 2025 zwischen 68 und 88 USD, mit Schwankungen von über 15 % pro Quartal, die Planungshorizonte verengten und 22 % der globalen endgültigen Investitionsentscheidungen im zweiten Quartal verzögerten, als die Preise unter 70 USD fielen.[4]Energieinformationsbehörde der Vereinigten Staaten, „Kurzfristiger Energieausblick 2025”, eia.gov Betreiber im Permian-Becken legen Bohranalgen schnell still, wenn die Margen sinken, was eine ungleichmäßige Nachfrage nach Komplettierungsausrüstungen schafft. Tiefseeprojekte erfordern Ölpreise über 60 USD, um eine Rendite von 15 % zu erzielen, und Volatilität kann Genehmigungsentscheidungen um bis zu 18 Monate verschieben, was die Ausrüstungsaufträge mit sich zieht. TechnipFMC berichtete, dass 30 % seines Untersee-Auftragsbestands im Jahr 2025 preisabhängige Klauseln enthielten, die eine Lieferverschiebung ermöglichen, wenn Brent unter bestimmte Schwellenwerte fällt. Kleinere unabhängige Unternehmen kürzten ihre Explorations-Budgets im Jahr 2025 durchschnittlich um 18 %, was die Seismik- und Bohrungsaktivitäten reduzierte.

Hohe Offshore-Ausrüstungs-CAPEX und lange Amortisationszyklen hemmen Investitionen

Ein Bohrschiff der sechsten Generation kostet 650–750 Millionen USD, und ein Vier-Bohrloch-Untersee-Anschluss kostet durchschnittlich 180 Millionen USD, was Offshore-Entwicklungen drei- bis viermal so kapitalintensiv macht wie Onshore-Bohrlöcher. Die Amortisation erstreckt sich typischerweise über 7–10 Jahre, was unattraktiv ist, wenn die Zinssätze die gewichteten durchschnittlichen Kapitalkosten über 9 % treiben. Die Kapitalausgaben in der Nordsee sanken 2025 trotz stabiler Ölpreise um 11 %, da alternde Anlagen und Stilllegungsverbindlichkeiten neue Investitionen abschreckten. Angola und Nigeria verloren das Betreiberinteresse an Tiefseeblöcken aufgrund von Steuerregelungen, die die Ausrüstungs-CAPEX und Risikoprämien nicht abdecken. Lieferanten reagieren mit modularen Vorlagen, die umgesetzt werden können und die Fertigungszeit um 30 % verkürzen, sowie mit Leasingmodellen für ferngesteuerte Unterwasserfahrzeuge (ROVs) und Untersee-Werkzeuge, die die Ausgaben von CAPEX auf OPEX verlagern. Norwegen bietet Steueranreize, die einen Teil der Kostenlast ausgleichen, während Brasiliens Vorschriften für lokale Inhalte die Beschaffungskomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Automatisierung verschafft Bohrausrüstungen einen Vorsprung

Bohrausrüstungen machten im Jahr 2025 37,3 % des Marktes für Ölfeldausrüstungen aus und sollen bis 2031 mit 2,6 % wachsen, angetrieben durch automatisierte Bohranlagensysteme, die unproduktive Zeit reduzieren. Hochdruck-Hochtemperatur-Bohrlöcher im Golf von Mexiko und in der Nordsee erfordern 20.000-psi-Blowout-Preventer, deren Preisschilder um 8–12 Millionen USD höher liegen als bei 15.000-psi-Einheiten, was Premium-Margen für zertifizierte Lieferanten stützt. Förder- und Interventionswerkzeuge profitieren von alternden Bohrlöchern, die künstliche Förderung, Coiled-Tubing und Überarbeitungsbohranalgen benötigen, während Komplettierungsausrüstungen von löslichen Materialien profitieren, die Reinigungsläufe überflüssig machen und 200.000–400.000 USD pro Bohrloch einsparen. Der Wettbewerbsdruck durch asiatische Hersteller steigt, doch Premium-Verbindungen und korrosionsbeständige Legierungen ermöglichen es westlichen Werken, in Sauergasumgebungen Preisaufschläge von 15–20 % zu erzielen.

Elektrische Tauchpumpen, intelligente rotierende Lenksysteme und Echtzeit-Bohranalysen verdeutlichen, wie die Digitalisierung von der Pilotphase zur gängigen Praxis übergeht. Betreiber berichten von 12–18 %igen Reduzierungen der Bohrtage, wenn maschinelle Lernplattformen Bohrkronengewicht und Drehzahl optimieren – Einsparungen, die sich bei Multi-Bohrloch-Pad-Entwicklungen kumulieren. Der Markt für Ölfeldausrüstungen belohnt weiterhin Hersteller, die digitale Schnittstellen und Fernüberwachungsfunktionen in Hardware integrieren, und positioniert Bohrausrüstungen für das höchste Wachstum unter den Hauptkategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Dynamik übertrifft Onshore-Volumen

Onshore-Anlagen dominieren weiterhin mit 66,3 % des Umsatzes im Jahr 2025, doch Offshore verzeichnet bis 2031 mit 3,9 % die schnellste CAGR, da Brasilien, Guyana und Mosambik milliardenschwere FPSO-Programme unterstützen. Petrobras plant, zwischen 2025 und 2029 11 FPSOs hinzuzufügen, wobei jeder Untersee-Systeme im Wert von 400–600 Millionen USD bestellt. Guyanas Hammerhead-FPSO, das 2025 genehmigt wurde, signalisiert, wie integrierte Unterwasser-bis-Oberfläche-Pakete zur Beschaffungsnorm werden.

Die Onshore-Aktivität bleibt im Permian-Becken robust, das zwischen 2024 und 2025 durchschnittlich 11.200 Bohrlöcher pro Jahr verzeichnete, was zu großen Aufträgen für Frac-Flotten, Bohrlochköpfe und Systeme zur künstlichen Förderung führt. Kanadas Montney- und Duvernay-Becken gewannen an Dynamik, nachdem neue Pipelines Abtransportengpässe verringerten und die Bohrungsaktivitäten 2025 um 14 % anstiegen. Onshore-Felder im Nahen Osten investieren in Enhanced-Oil-Recovery und verlangen spezialisierte Pumpen und Separatoren. Unterschiedliche Vorschriften spielen eine Rolle: Norwegen schreibt Untersee-Absperrventile für alle neuen Offshore-Bohrlöcher vor, während US-amerikanische Onshore-Regelungen je nach Bundesstaat variieren, was die Lieferkettenplanung erschwert.

Nach Bohrlochtyp: Unkonventionelle Bohrlöcher holen auf

Konventionelle Bohrlöcher hielten 2025 einen Umsatzanteil von 61,7 %, doch das unkonventionelle Segment wächst jährlich mit 3,7 %, angetrieben durch Schiefer-Langstreckenbohrungen in den Vereinigten Staaten sowie die zunehmende Nutzung von hydraulischem Fracturing in Argentinien und China. Die Marktgröße für Ölfeldausrüstungen für unkonventionelle Bohrlöcher soll steigen, da elektrische Frac-Flotten die Kraftstoffkosten um 40 % senken und Dieselemissionen beseitigen, was sowohl wirtschaftliche als auch ESG-Ziele erfüllt.

Argentiniens Vaca-Muerta-Feld sicherte sich ein Bohrprogramm im Wert von 2,5 Milliarden USD für 180 Horizontalbohrlöcher, das bis 2027 geplant ist und die lokale Nachfrage nach Proppant-Logistik, Plug-and-Perf-Werkzeugen und intelligenten Komplettierungssystemen verankert. Chinas Sichuan-Becken steigerte die Schiefergasproduktion 2025 um 16 %, unterstützt durch inländisch produzierte Frac-Pumpen, die 30 % günstiger als westliche Äquivalente sind. Parallel dazu statten Großkonzerne im Nahen Osten konventionelle Bohrlöcher mit intelligenten Bohrlochkompletierungen und faseroptischen Untertageinstallationen aus, um die Gewinnungsfaktoren zu maximieren, was ein hohes Grundniveau an Ausrüstungskäufen aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 36,3 % des Umsatzes und weist mit 3,4 % bis 2031 die stärkste CAGR auf, unterstützt durch die Konsolidierung im Permian-Becken, Golf-von-Mexiko-Pachtauktionen, die 382 Millionen USD an Höchstgeboten erzielten, sowie einen Anstieg der Ölsandbohrungen in Kanada. Die USA betrieben 2025 621 aktive Landbohranalgen, während die Offshore-Produktion bei durchschnittlich 1,9 Millionen Barrel pro Tag lag, angesichts von Infrastrukturaufgrüstungen, die Break-even-Preise auf 40–50 USD pro Barrel senken. Kanadas Pipeline-Erweiterungen ermöglichten zusätzliche Bohrungen in Montney und Duvernay, und Mexikos Zama-Feld nähert sich 2027 seiner Spitzenproduktion von 165.000 Barrel pro Tag, was Untersee-Ausrüstungen und FPSO-Kapazitäten erfordert.

Es folgen der Nahe Osten und Afrika, gestützt durch kombinierte jährliche vorgelagerte Investitionen von 80 Milliarden USD durch Saudi Aramco und ADNOC, darunter 40 neue Offshore-Bohranalgen und erhebliche Gasaufbereitungserweiterungen. Nigeria und Angola kämpfen mit Steuerbedingungen, die Tiefseewirtschaft dämpfen, doch die Onshore-Projekte im Niger-Delta werden unter verbesserter Sicherheitslage fortgesetzt. Die Technologienachfrage verlagert sich zu modularen Bohranalgen und aggressiver Digitalisierung, da staatliche Ölkonzerne (NOCs) Effizienzgewinne anstreben.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Verbrauchermarkt, angetrieben durch Chinas vier neue Offshore-Projekte und Indiens Beschaffung von 12 Bohranalgen zur Beschleunigung der Krishna-Godavari-Exploration. Malaysias Kasawari-Gasprojekt und Australiens Scarborough-Entwicklung stärken die regionalen Untersee-Ausrüstungsaufträge, während Japan und Südkorea in schwimmende LNG-Regasifizierungseinheiten investieren, die Hochdruckpumpen und Verankerungssysteme erfordern. Südamerika stützt sich auf Brasiliens Pre-Salt-Plan für 64 Untersee-Förderbäume zwischen 2025 und 2027, während Argentiniens Vaca Muerta die unkonventionellen Einkäufe vorantreibt. Europa zeigt Divergenz: Die Kapitalausgaben in der britischen Nordsee sanken 2025 um 11 %, doch Norwegen genehmigte 15 neue Entwicklungen, die mit elektrifizierten Plattformen ausgestattet sind und die Kohlenstoffintensität reduzieren.

Wettbewerbslandschaft

Die fünf größten Servicedienstleister, Schlumberger, Halliburton, Baker Hughes, Weatherford und National Oilwell Varco, kontrollierten 2025 rund 48 % des globalen Umsatzes, doch regionale Hersteller in Asien und dem Nahen Osten bieten bei standardisierten Ausrüstungen Kostenvorteile von 15–20 %, was die Margen unter Druck setzt. Digitale Akquisitionen dominieren die Unternehmensstrategie; Schlumberger zahlte im Januar 2025 430 Millionen USD für Aucerna, um seinen Untergrund-Software-Stack zu erweitern, während Halliburton das intelligente rotierende Lenksystem iCruise einführte, das Echtzeit-Formationsdaten mit automatisierter Bohrsteuerung kombiniert.

Kostenfokussierte Herausforderer wie Chinas Jereh Oilfield Services und Indiens Aban Offshore gewinnen Aufträge, indem sie westliche Konkurrenten bei Komplettierungswerkzeugen und Überarbeitungsbohranalgen unterbieten, insbesondere in Asien und Afrika. Die Anzahl der veralteten US-amerikanischen Bohrlöcher übersteigt 1,8 Millionen, doch nur 12 % verfügen über methanmindernde Hardware, was einen mehrjährigen Nachrüst-Aufschwung für Anbieter mit zertifizierten emissionsarmen Produktlinien signalisiert. Technologiepartnerschaften wachsen: SparkCognition und Baker Hughes setzten KI-gesteuerte Predictive-Maintenance-Lösungen ein, die ungeplante Ausfallzeiten um 25 % verkürzten und die Ausrüstungsauslastung verbesserten.

Die Konsolidierung setzt sich fort. Weatherford übernahm Altus Intervention, um sein Bohrloch-Interventions-Portfolio zu erweitern, und TechnipFMC fusionierte Untersee-Aktivitäten mit Aker Solutions in einem Gemeinschaftsunternehmen mit einem Auftragsbestand von 3,2 Milliarden USD. Lieferanten müssen die Zertifizierungen API Specification 16A und ISO 13628 aufrechterhalten, was die Markteintrittsbarrieren erhöht und Platzhirsche mit globalen Compliance-Strukturen begünstigt.

Marktführer für Ölfeldausrüstungen

Schlumberger Limited

Baker Hughes Company

Halliburton Company

Weatherford International PLC

National Oilwell Varco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Baker Hughes (BKR), ein Energietechnologieunternehmen, sicherte sich einen mehrjährigen Vertrag mit der Kuwait Oil Company (KOC). Im Rahmen dieser Vereinbarung wird Baker Hughes fortschrittliche Systeme zur künstlichen Förderung liefern, wie elektrische Tauchpumpen (ESPs) und intelligente Automatisierungswerkzeuge (FusionPro, Leucipa).

- November 2025: SLB (früher bekannt als Schlumberger) stellte Tela vor, eine fortschrittliche KI-Plattform. Tela ist darauf ausgelegt, vorgelagerte Energieaufgaben zu automatisieren und zu verfeinern, wie die Interpretation von Bohrlochprotokollen und die Vorhersage von Bohrherausforderungen. Als kollaborativer KI-Assistent erstreckt sich Tela über den gesamten Energielebenszyklus und zielt darauf ab, sowohl Produktivität als auch Sicherheit zu steigern.

- März 2025: Die International Financial Services Centers Authority (IFSCA) kündigte Pläne an, das Leasing von Ölfeldausrüstungen in GIFT City, Gujarat, Indien einzuführen. Diese Initiative soll den bestehenden Leasingrahmen, der bereits Schiffe und Flugzeuge umfasst, auf Ölfeldausrüstungen ausweiten.

- Oktober 2024: Petrobras vergab umfangreiche Verträge an Baker Hughes Co. zur Lieferung von 77 km flexibler Rohrsysteme für Brasiliens Pre-Salt-Felder. Dieses mehrjährige Vorhaben umfasst Steigrohre und Fließleitungen, die für die Kohlenwasserstoffförderung sowie die Gas- und Wasserinjektion unerlässlich sind.

Berichtsumfang des globalen Marktes für Ölfeldausrüstungen

Ölfeldausrüstungen bezeichnen Werkzeuge und Maschinen, die hauptsächlich in vorgelagerten Betrieben wie Exploration, Bohrung und Förderprozessen eingesetzt werden. Sie werden für die Entwicklung von Ölfeldprojekten, sowohl onshore als auch offshore, verwendet. Ölfeldausrüstungen werden entsprechend der Anwendung ausgewählt und bieten Präzision.

Der globale Markt für Ölfeldausrüstungen ist nach Ausrüstungstyp, Standort, Bohrlochtyp und Geografie segmentiert. Nach Ausrüstungstyp ist der Markt in Bohrausrüstungen, Förder- und Interventionsausrüstungen, Komplettierungsausrüstungen und sonstige Ausrüstungstypen segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Markt für Ölfeldausrüstungen in den wichtigsten Ländern innerhalb jeder dieser Regionen. Für alle Segmente wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bohrausrüstungen |

| Förder- und Interventionsausrüstungen |

| Komplettierungsausrüstungen |

| Sonstige Ausrüstungstypen |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ausrüstungstyp | Bohrausrüstungen | |

| Förder- und Interventionsausrüstungen | ||

| Komplettierungsausrüstungen | ||

| Sonstige Ausrüstungstypen | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ölfeldausrüstungen im Jahr 2026 und wie schnell wächst er?

Die Marktgröße beläuft sich im Jahr 2026 auf 249,13 Milliarden USD und ist auf dem Weg, bis 2031 282,56 Milliarden USD zu erreichen, mit einer Expansion bei einer CAGR von 2,55 %.

Welcher Ausrüstungstyp hält den größten Umsatzanteil?

Bohrausrüstungen führen mit einem Anteil von 37,3 % im Jahr 2025 und profitieren von der Automatisierung, die die Bohrlochbauzeit verkürzt und die Sicherheit erhöht.

Welche Region zeigt bis 2031 die höchste Wachstumsdynamik?

Nordamerika verzeichnet die schnellste regionale CAGR von 3,4 %, getragen von der Schieferaktivität im Permian-Becken und der Tiefseeverpachtung im Golf von Mexiko.

Welcher Treiber beeinflusst die künftigen Ausgaben für Ölfeldausrüstungen am stärksten?

Wachsende Tief- und Ultratiefsee-Projekte, insbesondere in Brasilien und Guyana, erhöhen die prognostizierte CAGR um +0,8 %, indem sie die Nachfrage nach Unterseeausrüstungen ausweiten.

Wie wirken sich Methanvorschriften auf die Nachfrage nach Ausrüstungen aus?

US-amerikanische und EU-Methanvorschriften fördern sofortige Nachrüstungen von pneumatischen Reglern, emissionsarmen Blowout-Preventern und Echtzeit-Überwachungssystemen in rund 180.000 Bohrlöchern.

Seite zuletzt aktualisiert am: