Marktgröße und Marktanteil für Big Data in der Öl- und Gasexploration und -förderung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.15 Milliarden US-Dollar |

| Marktgröße (2031) | 45.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Big Data in der Öl- und Gasexploration und -förderung von Mordor Intelligence

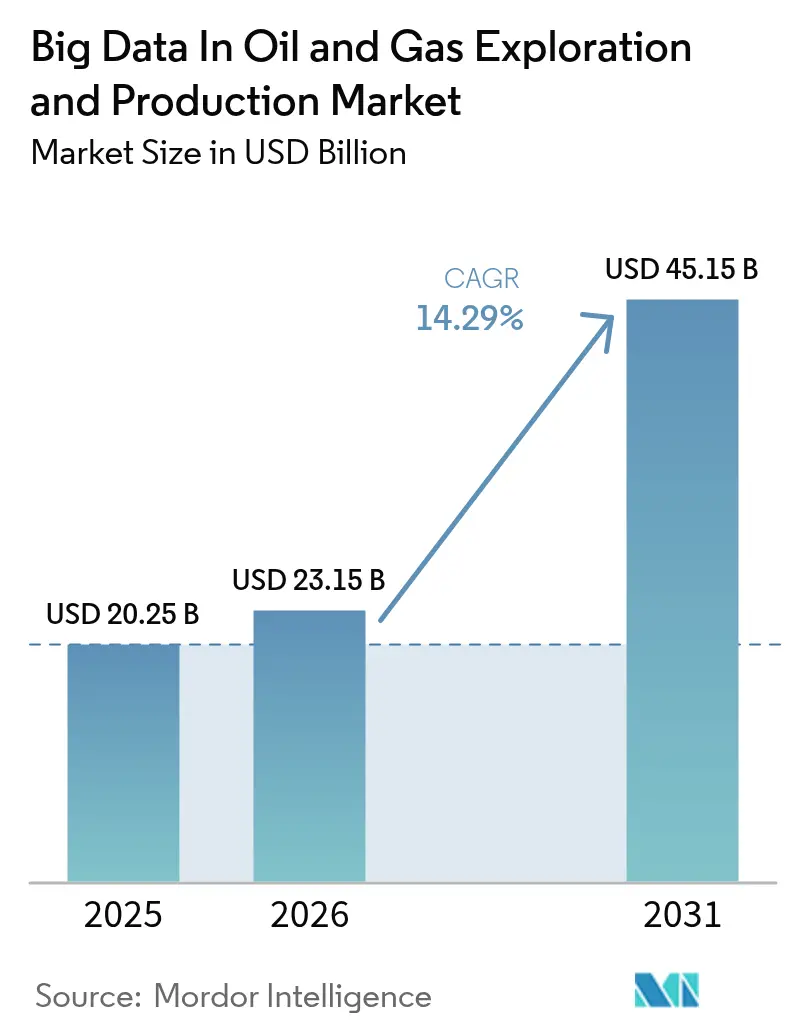

Die Marktgröße des Marktes für Big Data in der Öl- und Gasexploration und -förderung wird für 2026 auf 23,15 Milliarden USD geschätzt und wächst gegenüber dem Wert von 20,25 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 45,15 Milliarden USD, bei einer CAGR von 14,3 % im Zeitraum 2026–2031.

Betreiber haben ihre digitalen Ambitionen erhöht, um Mehrwert aus der seismischen Bildgebung, Echtzeit-Sensornetzwerken und Edge-Analytics zu schöpfen, die Entscheidungszyklen von Stunden auf Minuten verkürzen. Die Standardisierung rund um das OSDU-Framework beseitigt nun die Herstellerabhängigkeit und unterstützt gleichzeitig eine nahtlose Cloud-Migration. Die Edge-Verarbeitung an entfernten Bohrkopfstandorten ermöglicht bereits eine kontinuierliche Methan-Leckage-Überwachung, die strenger werdende ESG-Anforderungen erfüllt. Der Wettbewerb begünstigt Unternehmen, die Domänen-Expertise mit Data-Science-Fähigkeiten verbinden, wodurch kleinere Analysespezialisten Nischenerfolge bei Predictive Maintenance und Emissionsverfolgung erzielen können.

Wichtigste Erkenntnisse des Berichts

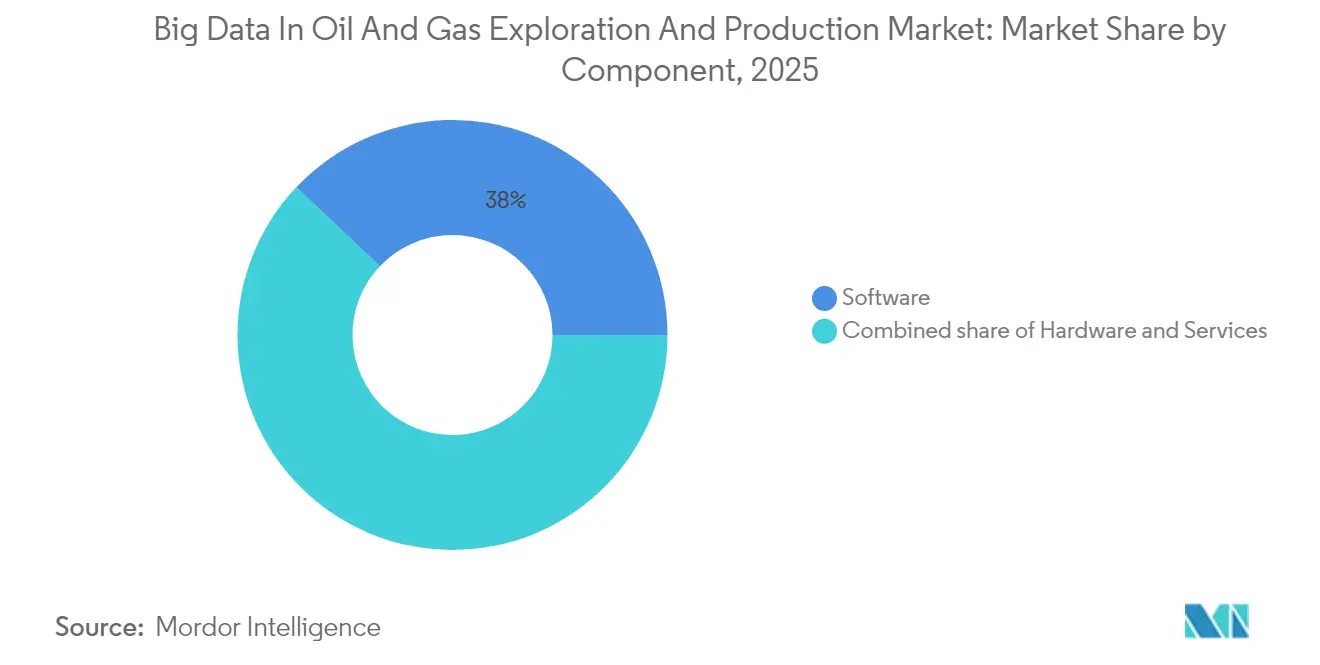

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 37,95 %; dasselbe Segment wird bis 2031 mit einer CAGR von 15,62 % wachsen.

- Nach Bereitstellungsmodus hielten Vor-Ort-Installationen im Jahr 2025 einen Marktanteil von 41,90 % am Markt für Big Data in der Öl- und Gasexploration und -förderung, während Cloud-Bereitstellungen mit einer CAGR von 18,15 % bis 2031 voranschreiten.

- Nach Datentyp hielten strukturierte Daten im Jahr 2025 einen Anteil von 39,35 % am Marktvolumen für Big Data in der Öl- und Gasexploration und -förderung, während Streaming-Analytics mit einer CAGR von 18,90 % expandiert.

- Nach Anwendung führte das Lagerstättenmanagement im Jahr 2025 mit einem Anteil von 20,85 %, während Bohr- und Brunnenplanung mit einer CAGR von 17,35 % wächst.

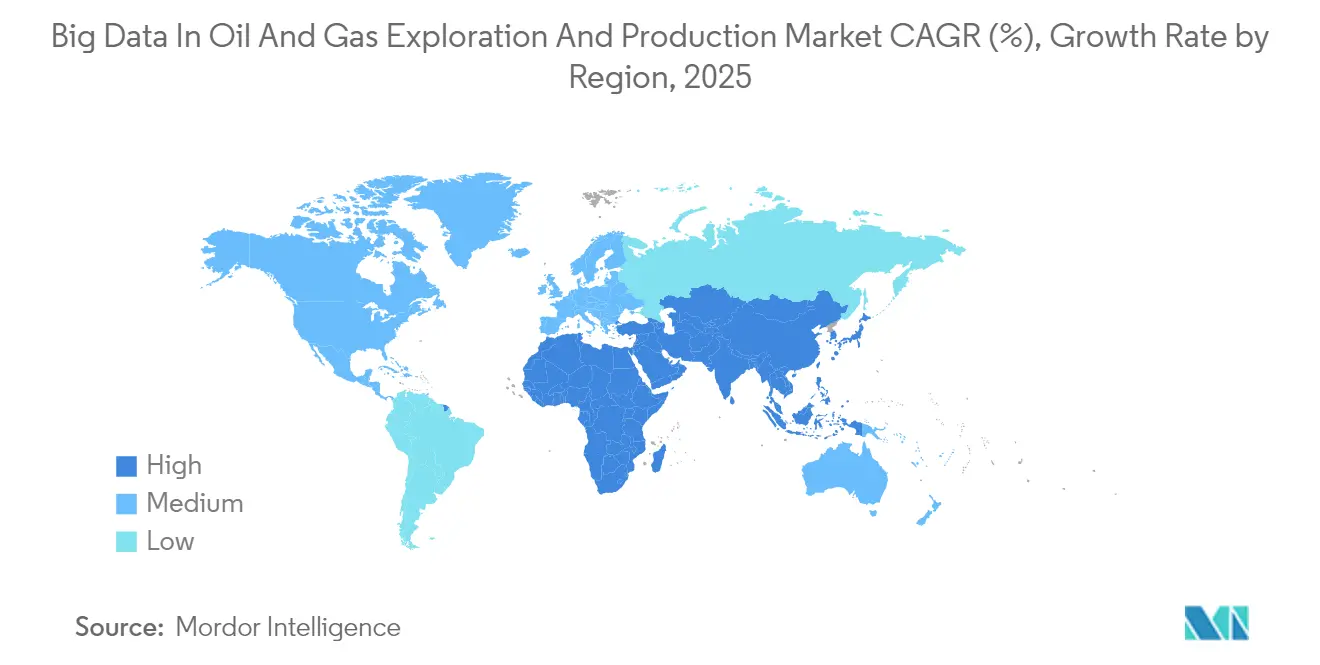

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,25 % des Umsatzes; für die Asien-Pazifik-Region wird von 2025 bis 2031 eine CAGR von 18,42 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Big Data in der Öl- und Gasexploration und -förderung

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion hochfrequenter E&P-Sensordaten | +2.8% | Global, mit Konzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostendruck als Nachfreiber für Produktionsoptimierung | +2.1% | Global, insbesondere in reifen Feldern in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Untergrundarbeitslasten | +1.9% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Branchenadoption des offenen OSDU-Datenstandards | +1.6% | Global, mit früher Einführung in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Edge-/Fog-Analytics an entfernten Bohrkopfstandorten | +1.2% | Global, mit Schwerpunkt auf Fernbetrieb in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Anforderungen an Methan-Leckage-Analytics | +0.8% | Regulatorischer Schwerpunkt in Nordamerika und EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion hochfrequenter E&P-Sensordaten

Moderne Bohranlagen verfügen heute über mehr als 40.000 Sensoren, die täglich über 2 TB pro Bohrloch streamen. Edge-Geräte filtern diesen Datenstrom lokal und leiten dann kuratierte Datensätze zur weiteren Verarbeitung an Cloud-Cluster weiter. Echtzeit-Optimierung reduziert die unproduktive Zeit um bis zu 15 % und erhöht gleichzeitig die Genauigkeit der Bohrlochplatzierung. Die Internationale Energieagentur erwartet, dass der mit KI verknüpfte industrielle Strombedarf bis 2030 1.500 TWh erreichen wird, was die Rechenlast hinter dieser Analytics unterstreicht [1]Internationale Energieagentur, "Strom 2024 – Analyse und Prognosen bis 2030," iea.org. Betreiber nutzen bereits Multi-Sensor-Korrelation, um Geräteausfälle 72 Stunden im Voraus vorherzusagen und ungeplante Stillstandzeiten um 25 % zu reduzieren.

Kostendruck als Nachfreiber für Produktionsoptimierung

Margenschwache Umgebungen veranlassen Produzenten, jeden letzten Tropfen aus bestehenden Bohrlöchern zu gewinnen. Das automatisierte Gaslift-System von ExxonMobil lieferte einen Produktionszuwachs von 2,2 % über 1.300 Bohrlöcher und reduzierte die jährlichen Kosten um 50 Millionen USD [2]ExxonMobil, "Produktionssteigerung mit automatisiertem Gaslift," exxonmobil.com. Machine-Learning-Modelle analysieren historische Produktion, Lagerstättendruck und ESP-Leistung, um unterdurchschnittliche Anlagen zu identifizieren. Vital Energy meldete Gaslift-Pump-Gewinne von 2–4 %, indem die Motordrehzahl kontinuierlich an die Untertage-Bedingungen angepasst wurde. Die InjectRT-Software von Baker Hughes prognostiziert den Bedarf an chemischer Einspritzung mit einer Genauigkeit von 90 % und verhindert Überdosierung und Ablagerungsaufbau.

Cloud-Migration von Untergrundarbeitslasten

Die Verlagerung der seismischen Neuverarbeitung und Lagerstättensimulation auf Cloud-Plattformen erschließt elastische GPU-Pools und reduziert die Laufzeiten von Wochen auf Tage. Microsoft Azure Data Manager for Energy hostet bereits mehr als 500 PB an Betreiberdaten in OSDU-konformer Form [3]Microsoft, "Azure Data Manager for Energy – Übersicht," microsoft.com. Kleine unabhängige Unternehmen können Supercomputer-Leistung ohne Kapitalaufwand beziehen, was den Technologievorsprung großer Unternehmen verringert. Hybridstrategien halten sensible Datensätze vor Ort, während Rechenlasten in verschlüsselte Cloud-Zonen ausgelagert werden. Diese Flexibilität beschleunigt die Einführung von Machine Learning in Bohr- und Produktions-Workflows.

Branchenadoption des offenen OSDU-Datenstandards

OSDU stellt ein gemeinsames Schema bereit, das es Tools ermöglicht, Protokolle, Produktionshistorien und seismische Kuben ohne manuelle Neuformatierung auszutauschen. Frühe Anwender wie Saudi Aramco, Shell und TotalEnergies können Analytics-Pilotprojekte nun in Wochen statt in Monaten starten. Offene APIs fördern einen Marktplatz für Drittanbieter-Anwendungen, der die Wahlmöglichkeiten der Betreiber erweitert und die Herstellerabhängigkeit verringert. Das Cloud-native Design ermöglicht automatische Skalierung, wenn die Arbeitslasten bei Pionierexploration oder Megafeld-Wiederentwicklungsprogrammen ansteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und IP-Schutzbedenken | -1.5% | Global, mit erhöhten Bedenken in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität veralteter IT und Datensilos | -1.1% | Global, insbesondere bei etablierten Betreibern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Domänen-Data-Science-Talenten | -0.9% | Global, mit akutem Mangel in Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulierungsbedingte Investitionsunsicherheit | -0.7% | Regulatorischer Schwerpunkt in Nordamerika und Europa, mit Auswirkungen auf globale Operationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und IP-Schutzbedenken

Mehr als die Hälfte der führenden Öl- und Gasunternehmen meldete im Jahr 2024 Datenpannen, wobei 69 % bei externen Sicherheitsbewertungen die Note D oder schlechter erhielten. Die Verschmelzung von OT- und IT-Netzwerken schafft neue Angriffsflächen. Betreiber zögern, proprietäre Untergrundaten – oft Milliarden wert – trotz starker Verschlüsselung in öffentliche Clouds zu verlagern. Regulatorische Mosaike schaffen zusätzliche Hürden; einige Jurisdiktionen bestehen darauf, dass seismische Daten innerhalb nationaler Grenzen verbleiben. Zusammen verlangsamen diese Faktoren die universelle Einführung gemeinsamer Analytics-Plattformen.

Komplexität veralteter IT und Datensilos

Jahre von aufgestockten Systemen haben ein Flickenteppich aus proprietären Datenbanken und inkompatiblen Dateiformaten erzeugt. Wertvolle Protokolle stecken oft in veralteten Anwendungen ohne API-Zugang fest. Integrationsprojekte erfordern häufig benutzerdefinierte Middleware und langwierige Datenbereinigungszyklen, die Budgets belasten können. Auch kulturelle Faktoren spielen eine Rolle: Ingenieure, die in traditionellen Arbeitsabläufen verwurzelt sind, können algorithmischen Empfehlungen skeptisch gegenüberstehen. Diese Hindernisse verlängern die Bereitstellungszeiträume und verzögern die Rendite von Analytics-Investitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software als Katalysator für fortgeschrittene Analytics

Software trug mit dem größten Anteil von 37,95 % zum Umsatz des Jahres 2025 bei und wird mit einer CAGR von 15,62 % wachsen. Dies unterstreicht, dass die Sophistiziertheit von Algorithmen – nicht die Anzahl der Hardware – den Wettbewerbsvorteil im Big-Data-Markt für Öl- und Gasexploration und -förderung bestimmt. Anbieter bündeln seismische Interpretation, Lagerstättenmodellierung und Predictive Maintenance in kohärenten Suiten, die die Wertschöpfungszeit verkürzen. Managed-Service-Provider ergänzen diese Angebote, indem sie Data Scientists in Feldteams entsenden, um Modelle schnell zu operationalisieren.

Hardware bleibt relevant für Hochleistungsrechnen und robuste Edge-Gateways, doch die Cloud-Elastizität beseitigt die Notwendigkeit einer ständigen Kapitalaufwand-Erneuerung. Dienstleistungen – von der Datenintegration bis zum Change-Management-Training – helfen Betreibern, die Reibung veralteter IT zu überwinden. Mit der Reifung der Software verlagert sich der Wert hin zu verpackten Anwendungsfällen, wie der automatisierten Gaslift-Abstimmung oder der ESP-Ausfallvorhersage, die innerhalb von Wochen messbare Produktionsgewinne liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Wachsender Cloud-Schwung

Vor-Ort-Infrastrukturen hielten im Jahr 2025 noch einen Anteil von 41,90 %, was auf wahrgenommene Sicherheitsvorteile und regulatorische Anforderungen zur lokalen Datenspeicherung zurückzuführen ist. Dennoch wachsen Cloud-Arbeitslasten mit einer CAGR von 18,15 %, der schnellsten aller Bereitstellungskategorien im Big-Data-Markt für Öl- und Gasexploration und -förderung. Hybride Architekturen dominieren: Sensible Daten verbleiben hinter den Firewalls der Betreiber, während rechenintensive Simulationen an Cloud-GPU-Cluster ausgelagert werden.

Edge Computing bietet die letzte Schicht, indem KI am Bohrlochabschluss ausgeführt wird, wo Millisekunden entscheidend sind. Dieses gestufte Modell reduziert die Latenz, kontrolliert die Bandbreitenkosten und unterstützt den autonomen Betrieb in abgelegenen Becken. Anbieter bieten nun vorvalidierte Blueprints an, die die Hybrid-Bereitstellung vereinfachen und den Übergang für konservative Betreiber erleichtern.

Nach Datentyp: Streaming-Analytics gewinnt an Bedeutung

Strukturierte Datensätze – wie Produktionsberichte und Finanzbücher – machen nach wie vor 39,35 % des Big-Data-Marktvolumens in der Öl- und Gasexploration und -förderung aus. Dennoch expandieren Streaming-Feeds von Untertage-Tools und Oberflächensensoren mit einer CAGR von 18,90 %, da Betreiber eine Echtzeit-Optimierung fordern. Edge-Vorverarbeiter komprimieren und kennzeichnen Mikrosekunden-Messwerte vor der Cloud-Ingestion und halten die Transportkosten praktikabel.

Halbstrukturierte Formate wie WITSML-Protokolle überbrücken die strukturierten und Streaming-Bereiche und ermöglichen domänenübergreifende Korrelationen. Unstrukturierte Dateien – einschließlich seismischer Bilder und Wartungshandbücher – werden schließlich mithilfe von Computer Vision und NLP ausgewertet, um verborgene Erkenntnisse zu gewinnen. Integrierte Plattformen, die alle vier Datenformen verarbeiten, werden bevorzugt, da sie Übergaben und Governance-Probleme reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lagerstättenorientierung trifft auf Bohrinnovation

Das Lagerstättenmanagement führte im Jahr 2025 mit einem Anteil von 20,85 %, da Ingenieure Simulationsmotoren und datengesteuerte EOR-Programme nutzten, um Gewinnungsfaktoren zu verbessern. Das Segment erfasst fast ein Fünftel des Marktanteils für Big Data in der Öl- und Gasexploration und -förderung, was seine zentrale Rolle bei der Wertschöpfung widerspiegelt. Bohr- und Brunnenplanung weist jedoch die schnellste CAGR von 17,35 % auf, angetrieben durch KI-gestütztes Geosteering, das die Gleitzeit reduziert und die Bohrlochplatzierung verbessert.

Produktions- und Liftoptimierung bleibt ein Bereich mit hohem ROI, in dem inkrementelle Gewinne über Tausende von Bohrlöchern kumulieren. Predictive Maintenance nutzt Schwingungs- und Drucksignaturen, um Pumpen- oder Kompressorausfälle Tage im Voraus vorherzusagen. HSE- und Emissionsüberwachung profitiert von Satelliten- und Drohnenbildern, die mit Bodenmesswerten verknüpft werden, um eine kontinuierliche Asset-Sichtbarkeit zu gewährleisten. Zusammen erweitern diese Fortschritte den Wert der Analytics über Untergrundteams hinaus auf jeden Arbeitsablauf.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,25 % des Umsatzes, angetrieben von Schiefergas-Produzenten, die Horizontalbohren und datenreiche Komplettierungen pioniert haben. Die Region skaliert weiterhin die automatisierte Gaslift-Steuerung und ESP-Analytics, die greifbare Kosteneinsparungen liefern. Die staatliche Unterstützung für Datenaustausch-Konsortien erweitert zudem die Zugänglichkeit von Untergrund-Bibliotheken.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Geografie und wird von 2025 bis 2031 voraussichtlich mit einer CAGR von 18,42 % wachsen. Nationale Ölunternehmen in China und Indien investieren Kapital in KI-gestützte Exploration, um die inländische Versorgungssicherheit zu stärken. Gemeinsame Forschungsprogramme zwischen Wissenschaft und Industrie beschleunigen die Lokalisierung von Algorithmen für die komplexe Geologie im Südchinesischen Meer und in indischen Becken.

Der Nahe Osten nutzt massive Felddatensätze – Saudi Aramco allein speichert 1.500 PB – um KI-Modelle zu betreiben, die Einspritzmuster über riesige Lagerstätten optimieren. Europa konzentriert sich auf Emissionsanalytik, um strenge ESG-Regeln zu erfüllen, während Südamerika Cloud-Plattformen übernimmt, um begrenzte hausinterne Rechenkapazitäten zu überwinden. Insgesamt stellen diese Trends sicher, dass der Markt für Big Data in der Öl- und Gasexploration und -förderung global in seinem Umfang, aber lokal nuanciert in seiner Ausführung bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Schlumberger führt mit 256 digitalen Patenten und zielt auf Untergrundanalyse und Bohroptimierung ab. Halliburton folgt mit 136 Patenten, die sich auf Produktionssteigerungstechnologien konzentrieren. Cloud-Hyperscaler – Microsoft, AWS, Google Cloud – stärken ihre Position durch skalierbare Infrastruktur und KI-Frameworks und gehen Partnerschaften mit Service-Majors ein, anstatt sie zu verdrängen.

Strategische Allianzen prägen den Wettbewerb. SLB und Nvidia entwickeln gemeinsam GPU-beschleunigte Untergrundarbeitsabläufe, während Baker Hughes mit Repsol zusammenarbeitet, um die Leucipa™-Plattform für Predictive Maintenance einzuführen. Diese Kooperationen verbinden Domänen-Know-how mit KI-Expertise und verkürzen die Einführungszyklen.

Nischenanbieter gedeihen, indem sie spezifische Schmerzpunkte wie Methanekennung oder Lieferketten-Optimierung lösen. Ihre Agilität spricht Betreiber an, die schnelle Erfolge suchen. Im Laufe der Zeit werden erfolgreiche Start-ups häufig zu Akquisitionszielen für größere Servicefirmen, die ihre digitalen Portfolios abrunden möchten.

Branchenführer im Bereich Big Data in der Öl- und Gasexploration und -förderung

Schlumberger

Halliburton

IBM

Baker Hughes

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Baker Hughes, ein Energietechnologieunternehmen, und Repsol, ein weltweites Mehrenergieunternehmen, stellten ein Abkommen zur Implementierung fortschrittlicher digitaler Funktionen über das automatisierte Feldproduktionssystem Leucipa vor, das über einen durch generative KI gesteuerten virtuellen Assistenten verfügt.

- September 2024: SLB erweiterte seine Zusammenarbeit mit Nvidia, um die Seismikverarbeitungszeiten zu verkürzen und Geschwindigkeitsmodelle zu verfeinern.

- September 2024: Saudi Aramco ist eine Partnerschaft mit Groq eingegangen, um Edge-KI-Hardware zu installieren und Echtzeit-Inferenz auf Sensor-Feeds zu ermöglichen.

- Juli 2024: SLB und Aker BP gaben eine strategische langfristige Allianz bekannt. Diese Initiative zielt darauf ab, Innovationen zu beschleunigen und die Effizienz in den Explorations- und Förder-Operationen (E&P) von Aker BP erheblich zu steigern.

Berichtsumfang des globalen Marktes für Big Data in der Öl- und Gasexploration und -förderung

Der Bericht über Big Data in der Öl- und Gasexploration und -förderung umfasst:

| Hardware |

| Software |

| Dienstleistungen |

| Vor Ort |

| Cloud |

| Hybrid/Edge-fähig |

| Strukturiert |

| Unstrukturiert |

| Halbstrukturiert/Streaming |

| Exploration und seismische Bildgebung |

| Bohr- und Brunnenplanung |

| Produktions- und Liftoptimierung |

| Lagerstättenmanagement und EOR |

| Predictive Maintenance |

| HSE- und Emissionsüberwachung |

| Lieferkette und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid/Edge-fähig | ||

| Nach Datentyp | Strukturiert | |

| Unstrukturiert | ||

| Halbstrukturiert/Streaming | ||

| Nach Anwendung | Exploration und seismische Bildgebung | |

| Bohr- und Brunnenplanung | ||

| Produktions- und Liftoptimierung | ||

| Lagerstättenmanagement und EOR | ||

| Predictive Maintenance | ||

| HSE- und Emissionsüberwachung | ||

| Lieferkette und Logistik | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Big Data in der Öl- und Gasexploration und -förderung?

Es wird prognostiziert, dass der Markt von 2026 bis 2031 mit einer CAGR von 14,29 % wächst.

Welches Komponentensegment führt beim Umsatzbeitrag?

Software hält mit einem Anteil von 37,95 % im Jahr 2025 die Spitzenposition und wird voraussichtlich mit einer CAGR von 15,62 % wachsen.

Warum setzen Betreiber Cloud-Plattformen für Untergrundaten ein?

Die Cloud bietet elastische GPU-Ressourcen, die seismische Neuverarbeitungszeiten von Wochen auf Tage reduzieren und gleichzeitig den Kapitalaufwand senken, was eine CAGR von 18,15 % bei Cloud-Bereitstellungen antreibt.

Welche Region zeigt das schnellste Marktwachstum?

Die Asien-Pazifik-Region wächst mit einer CAGR von 18,42 % aufgrund großer Investitionen nationaler Ölunternehmen in China und Indien.

Wie gehen Unternehmen mit Methan-Leckage-Vorschriften um?

Betreiber setzen kontinuierliche Sensorüberwachung und Edge-Analytics ein, die Lecks nahezu in Echtzeit lokalisieren und schnellere Reparaturen sowie die Compliance-Berichterstattung ermöglichen.

Seite zuletzt aktualisiert am: