Marktgröße und Marktanteil für Systeme zur künstlichen Förderung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.9 Milliarden US-Dollar |

| Marktgröße (2031) | 20.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

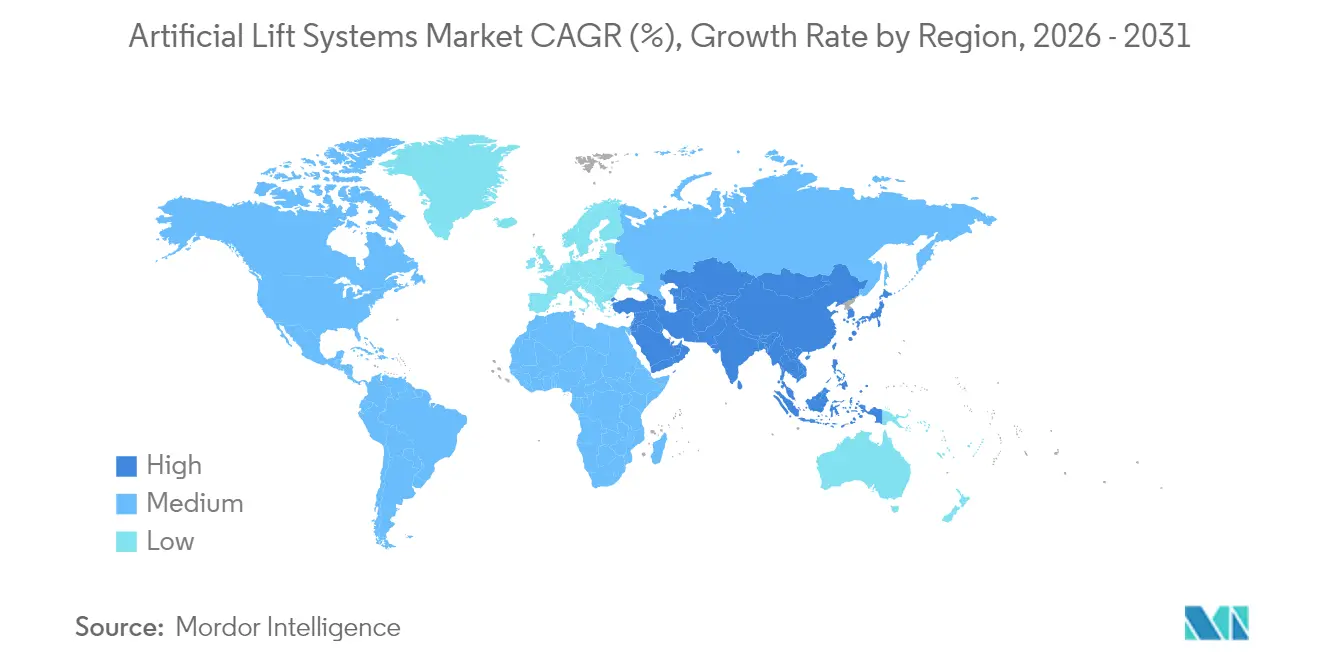

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

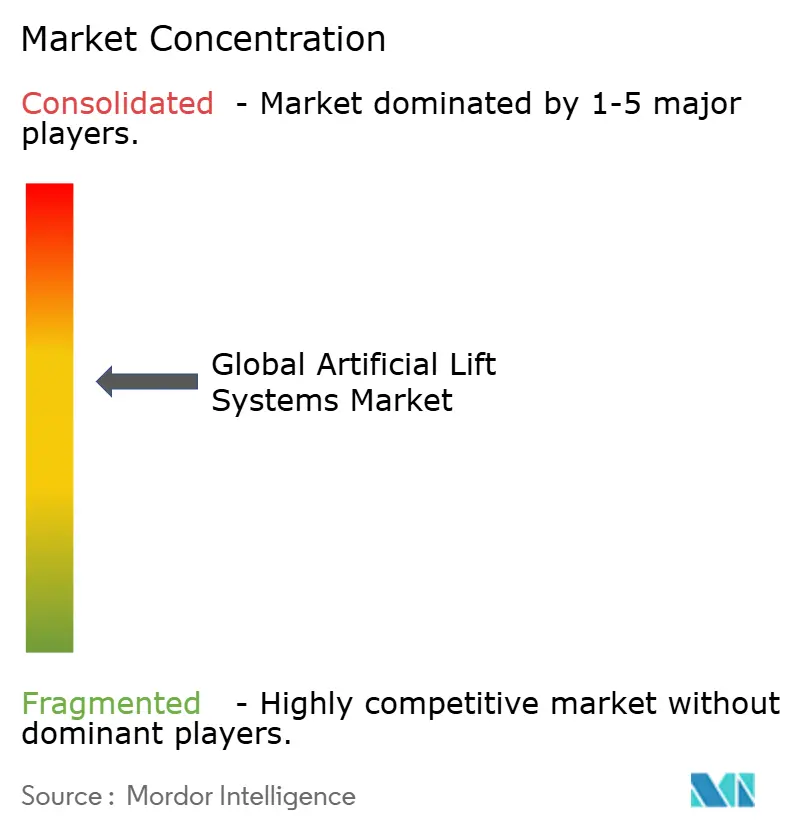

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme zur künstlichen Förderung von Mordor Intelligence

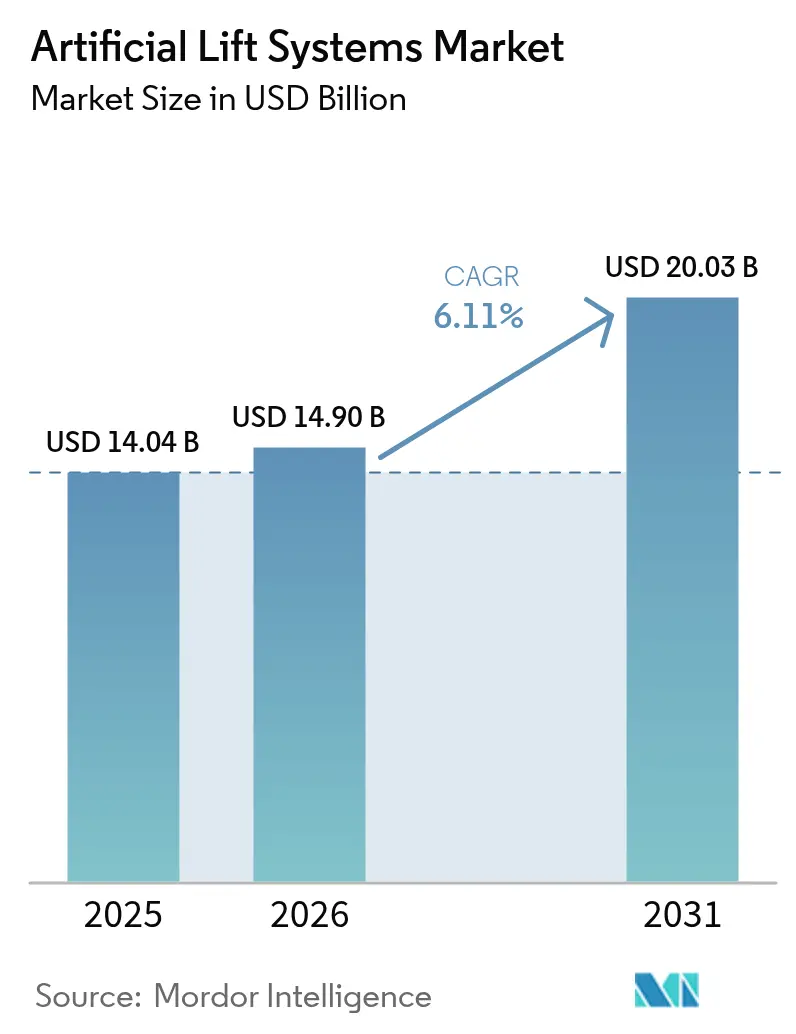

Die Marktgröße für Systeme zur künstlichen Förderung wurde im Jahr 2025 auf 14,04 Milliarden USD geschätzt und soll von 14,9 Milliarden USD im Jahr 2026 auf 20,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031).

Das Wachstum verlagert sich von raschen Kapazitätserweiterungen hin zu stetigen Leistungssteigerungen, da Betreiber Technologie einsetzen, um mehr aus bestehenden Bohrungen zu gewinnen, anstatt neue zu bohren. Horizontalbohrungen in Schieferformationen, zunehmende Workover-Maßnahmen in reifen Feldern und digitale Optimierungsplattformen bleiben die wichtigsten Nachfragetreiber. Permanentmagnetmotoren, KI-gestützte Drehzahlregler und langlebigere Elastomere erhöhen die Laufzeiten und senken die Energiekosten. Fusionen wie der ChampionX-Deal von SLB verdeutlichen, wie Skalierung und Datenintegration heute die primären Wettbewerbsvorteile darstellen.

Wichtigste Erkenntnisse des Berichts

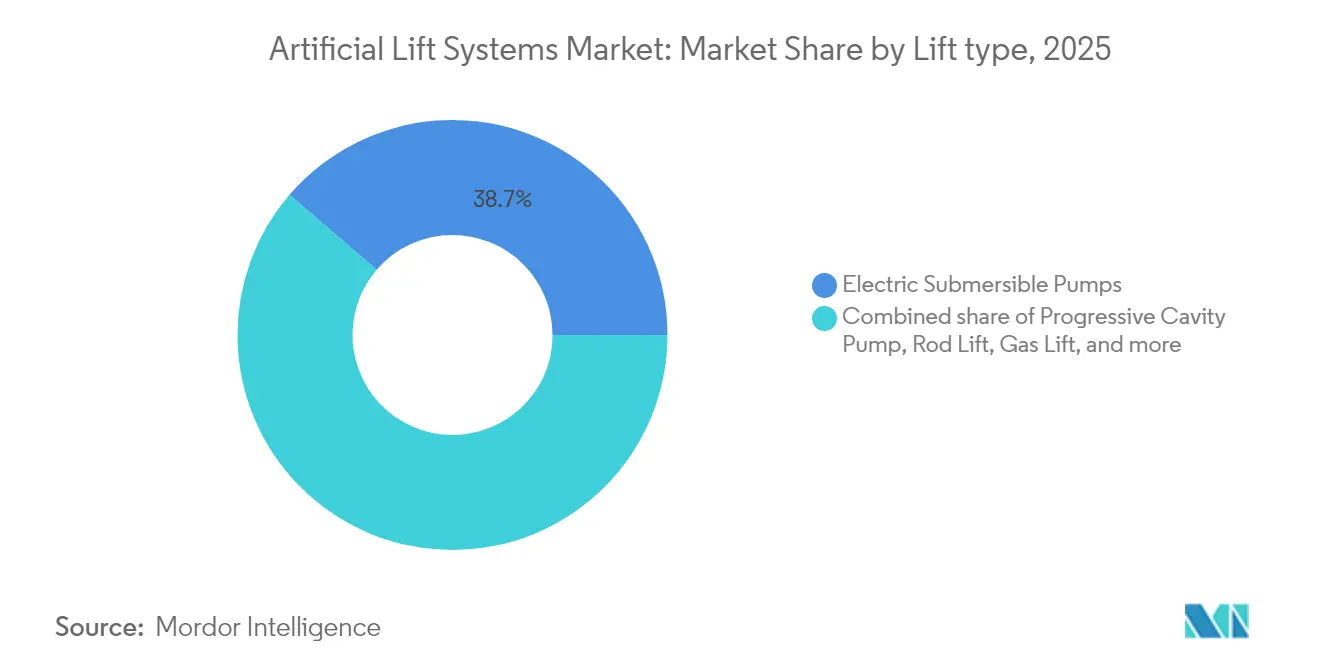

- Nach Fördertyp führten elektrische Tauchpumpen (ESP) mit einem Marktanteil von 38,70 % am Markt für Systeme zur künstlichen Förderung im Jahr 2025; Progressive-Cavity-Pumpen (PCP) sollen bis 2031 mit einer CAGR von 7,76 % wachsen.

- Nach Bohrlochausrichtung entfielen auf Horizontalbohrungen 49,60 % der Marktgröße für Systeme zur künstlichen Förderung im Jahr 2025, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,33 % expandieren.

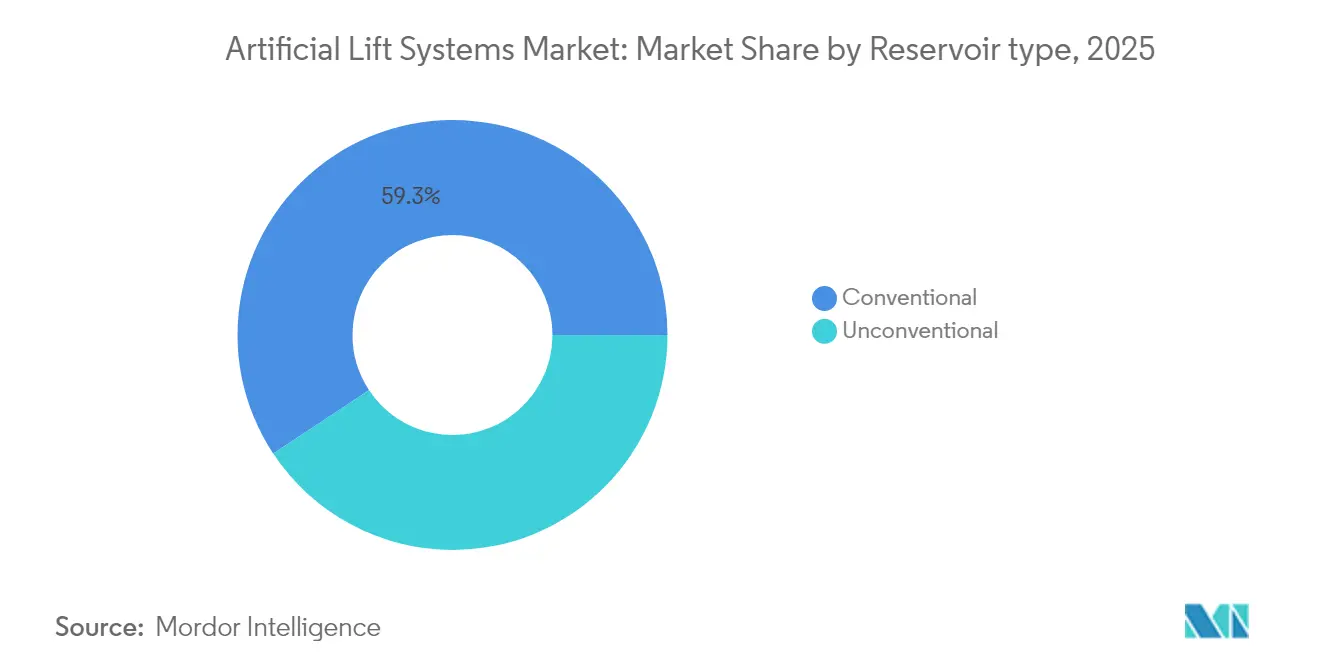

- Nach Reservoirtyp verzeichneten unkonventionelle Formationen das höchste Wachstum mit einer CAGR von 8,55 %, während konventionelle Reservoire im Jahr 2025 einen Umsatzanteil von 59,30 % behielten.

- Nach Anwendung repräsentierten Onshore-Installationen 65,40 % der Marktgröße für künstliche Förderung im Jahr 2025, während Offshore-Installationen bis 2031 mit einer CAGR von 9,1 % wachsen.

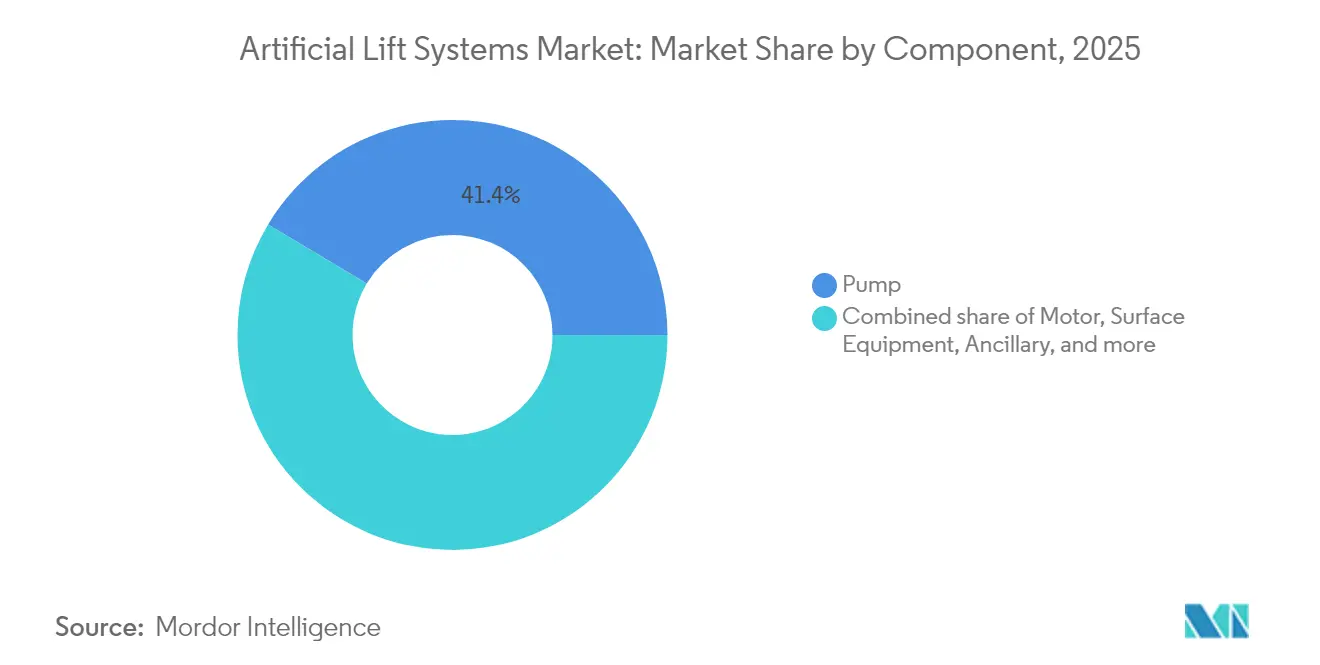

- Nach Komponente erwirtschafteten Pumpenbaugruppen 41,40 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 6,78 % steigen.

- Nach Service hielt Installation und Inbetriebnahme 46,50 % des Umsatzes im Jahr 2025; Optimierungs- und Überwachungsdienstleistungen wachsen mit einer CAGR von 6,69 %.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 35,60 %; die Region Naher Osten und Afrika ist mit einer CAGR von 6,95 % bis 2031 die am schnellsten wachsende.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Systeme zur künstlichen Förderung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung bei den Ausgaben für die Revitalisierung reifer Bohrungen | +1.20% | Global, konzentriert in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Rasante Horizontalbohrungen in unkonventionellen Reservoiren | +0.90% | Nordamerika, Argentinien Vaca Muerta, China | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Förderoptimierung (KI-gestützte Drehzahlregler) | +0.80% | Global, frühe Einführung in Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Verlagerung zu tieferen Offshore-Vorsalz-Projekten | +0.70% | Brasilien, Guyana, Westafrika | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Fördersystemen | +0.50% | Global, regulatorischer Druck in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nischenhafte geothermische Umnutzung von ESP-Strängen | +0.20% | Global, konzentriert in geothermisch aktiven Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung bei der Revitalisierung reifer Bohrungen

Betreiber lenken Kapital in die Gewinnung weiterer Barrel aus alternden Bohrungen um, da Workover-Maßnahmen 60–70 % weniger kosten als Neubohrungen und interne Renditen von über 30 % erzielen. Saudi Aramco allein stellte 2024 3,5 Milliarden USD für KI-gestützte Produktionsoptimierung bereit, was das langfristige Engagement zur Verlängerung der Anlagenlebensdauer unterstreicht. (1)Quelle: OilPrice Staff, "Saudi Aramco Bets on AI for Production Optimization," oilprice.com Produktionsingenieure berichten, dass das Hinzufügen des richtigen Förderstrangs die Produktionslebensdauer einer Bohrung um 15–20 Jahre verlängern und Stilllegungsverbindlichkeiten aufschieben kann. Dienstleistungsunternehmen verzeichnen eine stabile Nachfrage, da die Aktivitäten in reifen Feldern weniger empfindlich auf Ölpreisschwankungen reagieren als die Erschließung neuer Gebiete. Anhaltende Rohölpreise über 60 USD pro Barrel unterstützen diesen Treiber, obwohl niedrigere Preise die Kapitalfreisetzung verlangsamen würden.

Horizontalbohrungen in unkonventionellen Reservoiren

Schieferflächen der zweiten Kategorie befinden sich nun in der Entwicklungsphase, und ihre steilen Rückgangskurven erzwingen den Einsatz von Fördersystemen innerhalb von 12–18 Monaten nach der Erstproduktion. Argentiniens Vaca Muerta erreichte im Dezember 2024 757.122 Barrel pro Tag und erfordert anspruchsvolle Fördersysteme für ein wachsendes Inventar an Lateralbohrungen. Maschinenlernwerkzeuge verbessern die Druckvorhersage am Bohrlochtiefpunkt und reduzieren die Überdimensionierung von Ausrüstungen um 25–30 %. Die frühe Einführung von Fördersystemen im Ordos-Becken in China unterstützt die Produktionsziele für Tight-Gas und hält die Wirtschaftlichkeit bei 40 USD pro Barrel aufrecht. Diese Faktoren zusammen erweitern den adressierbaren Markt für Systeme zur künstlichen Förderung im unkonventionellen Sektor weit über Nordamerika hinaus.

Digitalisierung der Förderoptimierung (KI-gestützte Drehzahlregler)

KI-gestützte Drehzahlregler und Cloud-Analysen verlagern das Förderungsmanagement von reaktiv zu prädiktiv. ExxonMobils automatisierte Gaslift-Steuerungen steigerten die Produktion über 1.300 Bohrungen hinweg um 2,2 % ohne zusätzliches Personal. Kantenbasierte Algorithmen harmonisieren nun Oberflächenleistung, Bohrlochsensoren und Reservoirdaten in Echtzeit und sparen 20–30 % Energie. Halliburton und Baker Hughes bündeln diese Algorithmen mit Hardwaregarantien und verlagern kommerzielle Modelle hin zu ergebnisbasierten Dienstleistungen. Hindernisse umfassen veraltete Datensilos und einen Mangel an Datenwissenschaftlern mit Kenntnissen im Feldbetrieb, doch die rasche Replikation nach Abschluss der Grundlagenarbeit begrenzt das Zeitfenster für den Vorteil des Erstbewegers.

Verlagerung zu tieferen Offshore-Vorsalz-Projekten

Brasiliens Boom bei der Vorsalz-Produktion und Guyanas schnell vorangetriebene Projekte erfordern Systeme, die über fünf oder mehr Jahre unter hohem Druck und hohen Temperaturen standhalten. SLBs integrierter Dienstleistungsvertrag im Wert von 800 Millionen USD mit Petrobras unterstreicht die Nachfrage nach Unterwasserverstärkung und elektrischen Intervallsteuerventilen, die den Interventionsbedarf reduzieren. Offshore-Betreiber akzeptieren 300–400 % höhere Preise für Förderausrüstungen, wenn diese ungeplante Workover-Maßnahmen von über 10 Millionen USD pro Einsatz reduzieren. Die elektrische Architektur entspricht auch den unternehmenseigenen Kohlenstoffreduzierungszielen, indem sie Hydraulikflüssigkeiten eliminiert und eine Optimierung der Oberflächenleistung ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreis-CAPEX-Kompressionszyklen | -1.10% | Global, akut in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Workover-Kosten in ultratiefem Wasser | -0.60% | Offshore-Regionen, Brasilien, Golf von Mexiko, Westafrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spezialelastomeren | -0.40% | Global, Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Automatisierungsumrüstungen | -0.30% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreis-CAPEX-Kompressionszyklen

Wenn Brent unter 60 USD pro Barrel fällt, verschieben Betreiber Budgets für künstliche Förderung um bis zu 30 %, wie 2020 zu beobachten war. Trotz neuer modularer Stränge, die schrittweise installiert werden können, erscheinen Amortisationszeiträume von 18–24 Monaten in volatilen Märkten noch immer riskant. Analysten erwarten für 2025 bescheidene weitere Kostensenkungen von 1 % bei Bohrungen, was die Preisunsicherheit nicht vollständig ausgleichen wird.(2)Quelle: American Oil & Gas Reporter, "Well-Cost Outlook 2025," aogr.com Lieferanten reagieren mit Miet- und leistungsbasierten Verträgen, doch die Kreditbedingungen der Banken bleiben an Rohstoffprognosen geknüpft, was die Kapitalverfügbarkeit in Abschwungphasen einschränkt.

Hohe Workover-Kosten in ultratiefem Wasser

Eine Intervention zur künstlichen Förderung in der Tiefsee kann 5–15 Millionen USD kosten, verglichen mit 200.000 USD onshore, sodass Betreiber Laufzeitziele auf 7–10 Jahre ausdehnen. Erforderliche Spezialschiffe berechnen täglich 500.000–800.000 USD, was Zuverlässigkeit zum übergeordneten Kaufkriterium macht. Bergbare Systeme wie Baker Hughes' AccessESP reduzieren die Workover-Häufigkeit, sind jedoch mit 40–60 % Preisaufschlägen verbunden. Die Wirtschaftlichkeit verschlechtert sich jenseits von 2.000 Metern Wassertiefe, was die Installation von Fördersystemen bis zu drei Jahre nach der Erstproduktion verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fördertyp: ESP-Führung steht unter PCP-Druck

Elektrische Tauchpumpen behielten im Jahr 2025 einen Umsatzanteil von 38,70 % und bestätigten ihre Vielseitigkeit für Durchflussraten von 100 bis 30.000 Barrel pro Tag. Progressive-Cavity-Pumpen hingegen wachsen mit einer CAGR von 7,76 %, da ihr Einrotordesign Schweröl und Sand ohne schnellen Verschleiß bewältigt. SLBs PowerEdge ESPCP-Hybrid kombiniert nun die Zuverlässigkeit von ESP mit der PCP-Toleranz gegenüber Abrasivstoffen und senkt dabei den CO₂-Ausstoß um 55 %.

Stangenförderung verankert weiterhin konventionelle Onshore-Bohrungen aufgrund niedriger Betriebskosten, während Gaslift offshore hervorragend geeignet ist, wo minimale Bohrlochausrüstung geschätzt wird. Hydraulische Kolben- und Strahlpumpen bleiben in Nischen-, Sand- oder abgelegenen Umgebungen. Plunger-Lift beseitigt Flüssigkeiten in Niederdruck-Gasbohrungen. Die Richtung geht hin zu hybriden Paketen, die zwei oder mehr Methoden kombinieren und Betreibern maßgeschneiderte Lösungen bieten, wenn Reservoire reifen. Da Permanentmagnetmotoren die ESP-Effizienz um 20 % steigern, erwarten Lieferanten einen stärkeren Wettbewerb zwischen ESP- und PCP-Plattformen über den Prognosehorizont.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Bohrlochausrichtung: Horizontalbohrungen erhöhen die technische Messlatte

Horizontalbohrungen lieferten 49,60 % des Umsatzes des Marktes für künstliche Förderung im Jahr 2025 und werden bis 2031 mit einer CAGR von 6,33 % expandieren. Ihre komplexen Strömungsregime treiben Innovationen bei Gasabscheidern und schlanken ESP-Stufen voran, die in engere Komplettierungen passen. Permanentmagnetmotoren erreichten 2024 eine Einführungsrate von 11 % in Horizontalbohrungen, da sie höhere Leistung in kürzeren Gehäusen liefern – ein Vorteil, wo der laterale Raum knapp ist.

Vertikalbohrungen bleiben in konventionellen Provinzen wichtig, die bewährte Ausrüstung und niedrige Interventionskosten schätzen. Die Standardisierung bei horizontalen Komplettierungswerkzeugen hat die Installationskostenlücke verringert, doch Horizontalbohrungen weisen immer noch 150–200 % höhere Ausgaben für künstliche Förderung auf. Autonome Zuflusssteuerungsgeräte reduzieren nun den Wasseranteil in Horizontalbohrungen um mehr als 80 %, verlängern die Pumpenlebensdauer und senken die Förderkostenkurven. Diese technologische Rückkopplungsschleife verstärkt die Verlagerung hin zu Lateralbohrungen, selbst in Regionen, die einst von Vertikalproduzenten dominiert wurden.

Nach Reservoirtyp: Aufstieg unkonventioneller Reservoire setzt sich fort

Konventionelle Felder hielten 59,30 % des Umsatzes im Jahr 2025, aber unkonventionelle Reservoire wachsen am schnellsten mit einer CAGR von 8,55 %, da Schiefer, Tight-Oil und Tight-Gas zunehmen. Rasche frühe Rückgänge erzwingen die Installation von Fördersystemen innerhalb von 12–18 Monaten, verglichen mit bis zu fünf Jahren bei konventionellen Bohrungen. Maschinenlernprogramme optimieren nun die Dimensionierung von Fördersystemen und senken vorzeitige Ausfälle in Schieferumgebungen um 25–30 %.

Schiefergas erfordert Doppelmodus-Gaslift-/Druckkompressoren, um Flüssigkeitsansammlungen zu begrenzen. Da die Break-even-Preise auf 40 USD pro Barrel sinken, werden mehr marginale Flächen wirtschaftlich, was den Markt für Systeme zur künstlichen Förderung erweitert. Konventionelle Projekte erfordern weiterhin das höchste Kapital, aber unkonventionelle Barrel liefern Volumen und Daten, die Dienstleistungsunternehmen zur Verbesserung prädiktiver Modelle nutzen, was beiden Reservoirklassen zugute kommt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Offshore-Premiumisierung beschleunigt sich

Onshore-Felder erwirtschafteten 65,40 % des Umsatzes im Jahr 2025 aufgrund der niedrigeren Logistikkosten und der Möglichkeit, Fördereinstellungen häufig zu optimieren. Das Offshore-Segment ist zwar kleiner, wächst jedoch mit einer CAGR von 9,1 %, da Brasilien, Guyana und Westafrika tiefere Projekte genehmigen, die langlebige Unterwasserverstärkung für die Branche der Systeme zur künstlichen Förderung erfordern. Offshore-Stränge erzielen 300–400 % Preisaufschläge, da ein Ausfall eine kostspielige Mobilisierung von Bohrinseln oder Schiffen auslöst.

Unterwasserverstärkung ist das herausragende Wachstumssegment im Offshore-Bereich. SLBs jüngster Petrobras-Auftrag für die Einspeisung von rohem Meerwasser zeigt, wie diese Systeme die Komplexität und Emissionen an der Oberfläche reduzieren. Elektrifizierungstrends begünstigen eine vollständig elektrische Unterwasserarchitektur, die Hydraulikleitungen eliminiert und Fernaktualisierungen ermöglicht, die die Personalexposition verringern. Diese Premiumisierung gleicht geringere Stückzahlen aus und treibt ein stetiges Umsatzwachstum an.

Nach Komponente: Pumpeneffizienz rückt in den Mittelpunkt

Pumpenbaugruppen machten 41,40 % des Umsatzes des Marktes für Systeme zur künstlichen Förderung im Jahr 2025 aus und werden mit einer CAGR von 6,78 % steigen, da Permanentmagnetmotoren, abriebfeste Beschichtungen und Mehrphasenstufendesigns die mittlere Zeit zwischen Ausfällen verlängern. Halliburtons TrueSync-Hybridmotor liefert 20 % Effizienzgewinne und hält dabei synchrone Rotation unter Hitze- und Lastextremen aufrecht.

Drehzahlregler und digitale Steuerungen verzeichnen eine rasche Einführung, da die Produktionsoptimierung von Echtzeitanalysen abhängt. Oberflächenausrüstungen integrieren Cloud-Konnektivität, und Zubehörteile wie Dichtungsabschnitte betten Sensoren ein, die Gesundheitsdaten an Fernzentren übertragen. Faseroptische Überwachung, wie sie Baker Hughes' SureCONNECT FE verkörpert, liefert kontinuierliches Bohrloch-Feedback, ohne den Strang zu ziehen. Diese Fortschritte reduzieren den Feldeinsatz und unterstützen ergebnisbasierte Serviceverträge.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Service: Digitales MRO verlagert Risiken

Installation und Inbetriebnahme hielten 46,50 % des Serviceumsatzes im Jahr 2025, aber Optimierungs- und Überwachungsplattformen gewinnen jährlich 6,69 %. ChampionXs Übernahme von Artificial Lift Performance Limited zeigt, wie Analysen ein traditionelles Serviceportfolio stärken.

Lösungen für vorausschauende Wartung warnen nun 30–60 Tage im Voraus vor Ausfällen und reduzieren Ausfallzeiten um bis zu 50 %. Anbieter garantieren zunehmend Barrel statt Betriebszeit und stimmen damit Anreize mit Betreibern ab. Fernbetriebszentren überwachen Tausende von Bohrungen und entsenden Crews nur dann, wenn Analysen einen Alarm auslösen. Diese Verlagerung senkt Arbeitskosten und gleicht den Techniker-Mangel in Nordamerika und Europa aus.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Anteil von 35,60 % am Markt für Systeme zur künstlichen Förderung, gestützt durch ertragreiche Schiefervorkommen und eine Kultur der raschen Technologieeinführung. SLB berichtete von 400 % Verbesserungen der ESP-Laufzeit im Permian-Becken nach der Kombination von Gashandhabungsdesigns mit technisch optimierten Komplettierungen. Automatisierung hilft, dem regionalen Arbeitskräftemangel entgegenzuwirken, doch Engpässe bei qualifizierten Fachkräften und Spezialelastomeren bleiben Flaschenhälse für den Markt für Systeme zur künstlichen Förderung. Der Markt bewegt sich hin zu Optimierungsdienstleistungen statt neuer Hardware, da die Infrastruktur reift.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,95 %, angetrieben durch 730 Milliarden USD an Upstream-Ausgaben bis 2030 und einer Pipeline von Projekten zur verbesserten Ölgewinnung. ADNOCs RoboWell-Programm reduzierte den Gaslift-Einsatz um 30 % und offenbart den Appetit der Region auf hochwertige digitale Lösungen. Nationale Ölgesellschaften bündeln F&E-Verpflichtungen mit großen Beschaffungsmengen und sichern langfristige Servicebeziehungen, die integrierten Lieferanten zugute kommen.

Südamerikas Wachstum dreht sich um Argentiniens Vaca Muerta und Brasiliens Vorsalz. SLBs Unterwasserverträge im Wert von 1 Milliarde USD mit Petrobras demonstrieren das Vertrauen in langlebige Verstärkungssysteme, die korrosivem CO₂ und H₂S standhalten. Guyana wird bis 2025 800.000 Barrel täglich überschreiten und die Nachfrage nach Unterwasserförderpaketen weiter vergrößern. Technologietransfervereinbarungen zielen darauf ab, lokale Versorgungszentren aufzubauen, Lieferzeiten zu verkürzen und qualifizierte Arbeitskräftepools zu fördern.

Wettbewerbslandschaft

Der Markt für Systeme zur künstlichen Förderung zeigt eine moderate Konsolidierung, da große Dienstleistungsunternehmen Analysen, Chemikalien und Hardware zusammenführen, um ganzheitliche Produktionsverträge zu sichern. SLBs ChampionX-Übernahme im Wert von 7,8 Milliarden USD schafft das breiteste Portfolio zur Produktionsoptimierung der Branche und zielt auf jährliche Synergien von 400 Millionen USD ab. Baker Hughes und Halliburton kontern mit Elektrifizierungs-Roadmaps und autonomen Steuerungspaketen, die niedrigere Kohlenstoffintensität und höhere Betriebszeit versprechen.

Der Wettbewerbsvorteil beruht nun auf Daten statt auf Stahl; Unternehmen, die Echtzeit-Telemetrie erfassen und prädiktive Algorithmen verfeinern, kontrollieren wiederkehrende Serviceumsätze. Upwing Energys ESP mit Magnetschublager könnte etablierte Designs durch die Beseitigung von Reibung und Wärme disruptieren und zeigt, wie aufkommende Spezialisten Nischen erschließen. (3)Quelle: Upwing Energy, "Active Magnetic Bearing ESP Technology," upwingenergy.com Patentanmeldungen in den Bereichen Permanentmagnetmotoren, faseroptische Sensorik und geschlossene KI-Workflows steigen weiter an und bestätigen anhaltende F&E-Intensität.

Lieferkettenbelastungen bei Spezialelastomeren und Elektronik bestehen fort, begrenzen die kurzfristige Produktion und begünstigen vertikal integrierte Lieferanten im Markt für Systeme zur künstlichen Förderung. Regionale Herausforderer in China und Russland investieren in inländische Motorenwerke, um geopolitische Risiken abzusichern. Insgesamt verlagert sich der Wettbewerb hin zu ergebnisbasierten Verträgen, bei denen Anbieter das Leistungsrisiko tragen, während Betreiber sich auf die Kapitalallokation konzentrieren.

Marktführer der Branche für Systeme zur künstlichen Förderung

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Schlumberger, ein globales multinationales Unternehmen für Ölfelddienste, erhielt die behördliche Genehmigung zum Abschluss der ChampionX-Übernahme und schuf damit die größte integrierte Plattform zur Produktionsoptimierung.

- April 2025: Baker Hughes stellte vollelektrische Zementiereinheiten Hummingbird, SureCONTROL Plus-Intervallventile und vollelektrische Unterwassersysteme vor, die auf niedrigere Emissionen abzielen.

- Januar 2025: Baker Hughes führte das faseroptische Nassverbindungssystem SureCONNECT FE für die kontinuierliche Bohrlochüberwachung ein.

- Dezember 2024: SLBs OneSubsea hat einen Vertrag mit Petrobras gesichert, um zwei Unterwasser-Rohmeerwassereinspritzsysteme für das Búzios-Feld zu liefern, die die Produktionseffizienz steigern und Treibhausgasemissionen reduzieren.

Berichtsumfang des globalen Marktes für Systeme zur künstlichen Förderung

Der Bericht über den Markt für Systeme zur künstlichen Förderung umfasst:

| Elektrische Tauchpumpen (ESP) |

| Progressive-Cavity-Pumpen (PCP) |

| Stangenförderung (Balken, Saugrohr) |

| Gaslift |

| Hydraulische Kolben- und Strahlpumpen |

| Plunger-Lift |

| Sonstige Nischensysteme (hydraulisch tauchend, kapillar) |

| Horizontalbohrungen |

| Vertikalbohrungen |

| Konventionell |

| Unkonventionell (Schiefer/Tight) |

| Onshore |

| Offshore |

| Pumpe |

| Motor |

| Drehzahlregler und Steuerungen |

| Oberflächenausrüstung |

| Zubehör (Sensoren, Dichtungsabschnitte, Packer) |

| Installation und Inbetriebnahme |

| Optimierung und Überwachung |

| Wartung, Reparatur und Überholung (MRO) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fördertyp | Elektrische Tauchpumpen (ESP) | |

| Progressive-Cavity-Pumpen (PCP) | ||

| Stangenförderung (Balken, Saugrohr) | ||

| Gaslift | ||

| Hydraulische Kolben- und Strahlpumpen | ||

| Plunger-Lift | ||

| Sonstige Nischensysteme (hydraulisch tauchend, kapillar) | ||

| Nach Bohrlochausrichtung | Horizontalbohrungen | |

| Vertikalbohrungen | ||

| Nach Reservoirtyp | Konventionell | |

| Unkonventionell (Schiefer/Tight) | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Komponente | Pumpe | |

| Motor | ||

| Drehzahlregler und Steuerungen | ||

| Oberflächenausrüstung | ||

| Zubehör (Sensoren, Dichtungsabschnitte, Packer) | ||

| Nach Service | Installation und Inbetriebnahme | |

| Optimierung und Überwachung | ||

| Wartung, Reparatur und Überholung (MRO) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Systeme zur künstlichen Förderung?

Der Markt wird im Jahr 2026 14,9 Milliarden USD erreichen und soll bis 2031 20,03 Milliarden USD erzielen

Welcher Fördertyp führt den Markt heute an?

Elektrische Tauchpumpen halten einen Umsatzanteil von 38,70 % und behaupten damit ihre Spitzenposition.

Warum gewinnen Progressive-Cavity-Pumpen an Boden?

Ihre Fähigkeit, Schweröl und abrasiven Sand zu bewältigen, treibt eine CAGR von 7,76 % bis 2031 an.

Welche Region wächst im Markt für Systeme zur künstlichen Förderung am schnellsten?

Der Nahe Osten und Afrika expandiert mit einer CAGR von 6,95 %, gestützt durch 730 Milliarden USD an Upstream-Investitionen.

Wie verändert die Digitalisierung die Dienstleistungen für künstliche Förderung?

KI und Drehzahlregler steigern die Produktion um 2–4 % und senken den Energieverbrauch um bis zu 30 %, was Serviceverträge hin zu Leistungsgarantien verlagert.

Was ist das Haupthemmnis für die Einführung künstlicher Förderung im Offshore-Bereich?

Workover-Kosten in ultratiefem Wasser von 5–15 Millionen USD pro Intervention machen Zuverlässigkeit unabdingbar.

Seite zuletzt aktualisiert am: