Größe und Marktanteil des Katar Öl und Gas Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 29.22 Milliarden US-Dollar |

| Marktgröße (2026) | 30.39 Milliarden US-Dollar |

| Marktgröße (2031) | 36.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

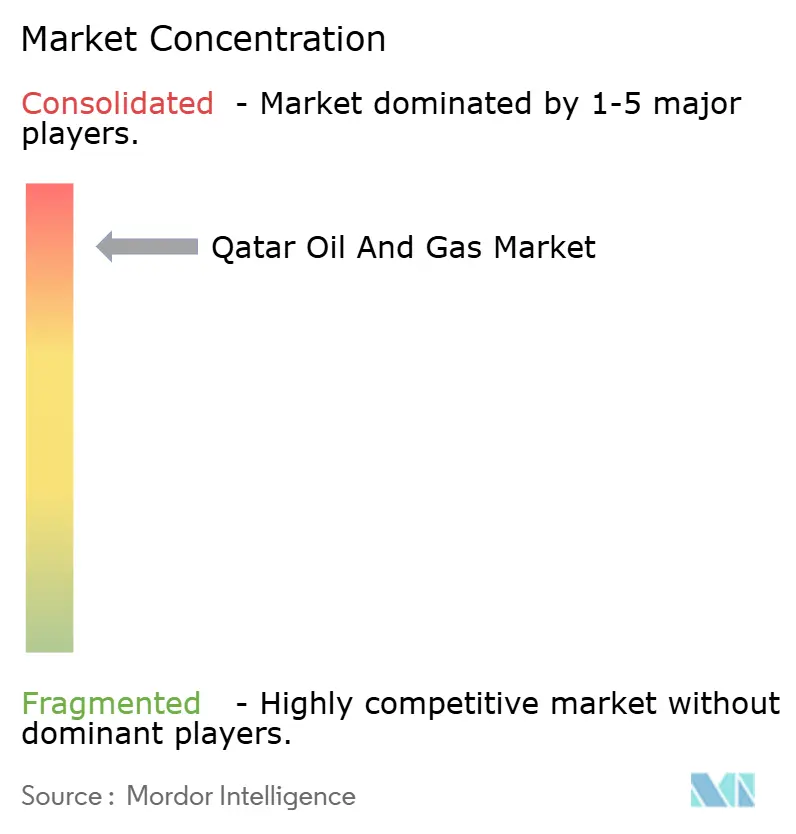

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Katar Öl und Gas Marktes durch Mordor Intelligence

Die Marktgröße des Katar Öl und Gas Marktes wird im Jahr 2026 auf 30,39 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 29,22 Milliarden USD, mit Prognosen für 2031 von 36,99 Milliarden USD, was einem Wachstum von 4,01 % CAGR im Zeitraum 2026–2031 entspricht.

Katars Fähigkeit, die Produktion von Flüssigerdgas (LNG) durch seine Nordfeld-Ost-, Süd- und Westentwicklungen von 77 Millionen Tonnen pro Jahr (tpa) auf 142 Millionen tpa zu steigern, sichert bis Ende des Jahrzehnts etwa ein Viertel des prognostizierten weltweiten LNG-Angebots. Äußerst niedrige Gewinnschwellenkosten von unter 3 USD pro MMBtu werden durch eine integrierte Wertschöpfungskette in Ras Laffan gestützt und schützen den Katar Öl und Gas Markt vor negativen Preiszyklen. Langfristige Kauf- und Verkaufsverträge – 27-Jahres-Vereinbarungen, die 2024 mit Sinopec, CNPC, Shell und TotalEnergies unterzeichnet wurden – sichern die Nachfrage und ermöglichen eine aggressive Kapitalallokation in Upstream- und Downstream-Anlagen. Parallele Investitionen in die CO₂-Abscheidekapazität mit dem Ziel, bis 2035 jährlich 11 Millionen Tonnen CO₂ zu sequestrieren, schützen die Exportmengen vor verschärften ESG-Anforderungen der EU und Nordamerikas. Darüber hinaus erweitert die Initiative zur Einrichtung eines LNG-Handelszentrums in der Katar-Freihandelszone das kommerzielle Instrumentarium für die Vermarktung flexibler Ladungen.

Wichtigste Erkenntnisse des Berichts

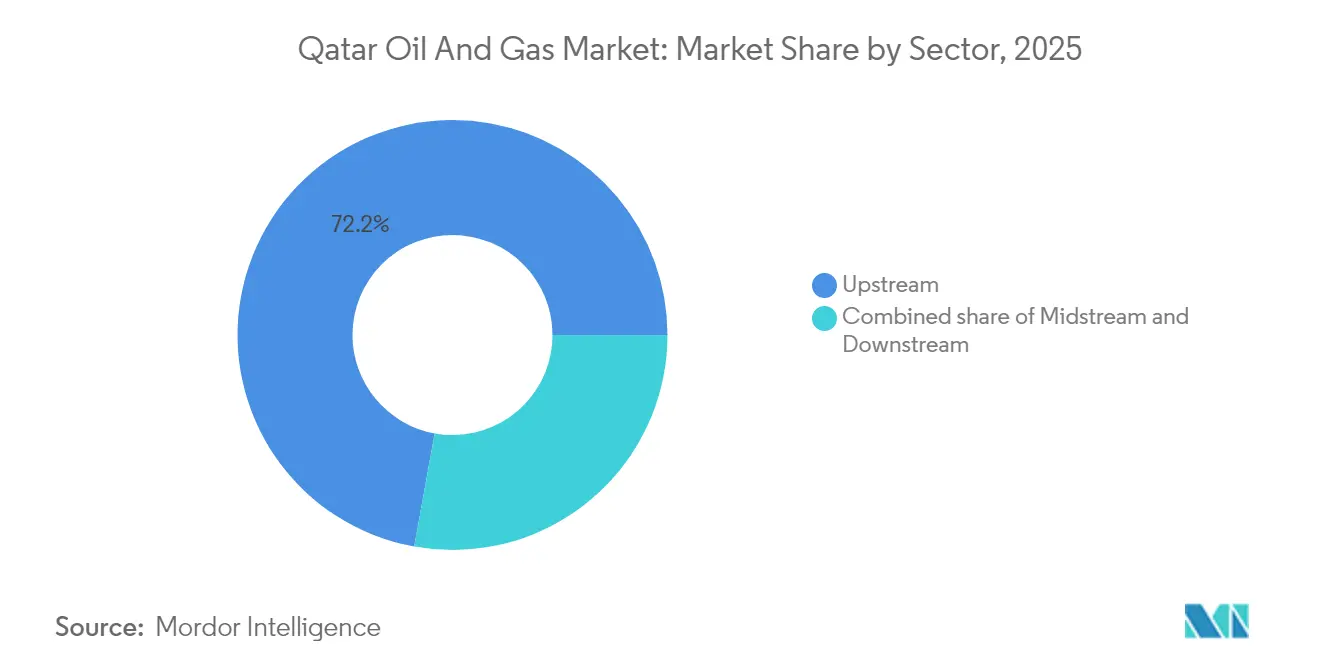

- Nach Sektor betrachtet führte der Upstream-Bereich im Jahr 2025 mit einem Marktanteil von 72,15 % am Katar Öl und Gas Markt; der Downstream-Bereich wächst bis 2031 mit einer CAGR von 6,18 %.

- Nach Standort betrachtet entfielen im Jahr 2025 78,02 % der Marktgröße des Katar Öl und Gas Marktes auf Offshore-Entwicklungen, die bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen werden.

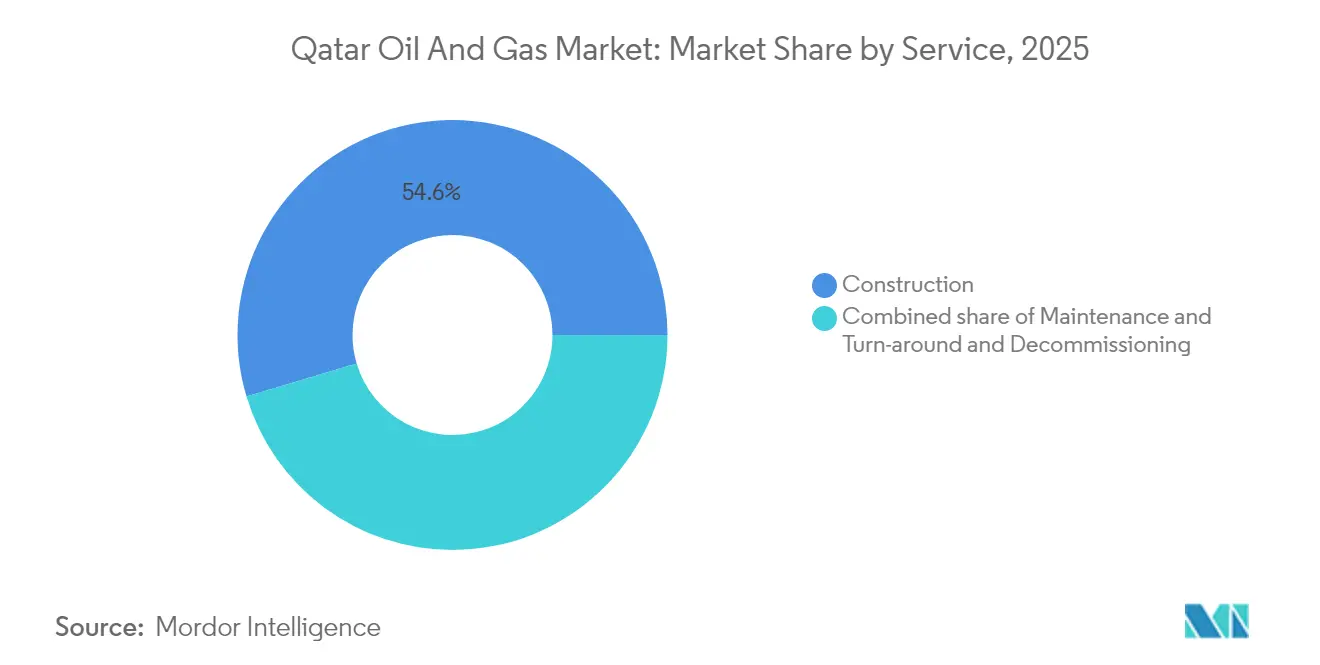

- Nach Dienstleistung betrachtet entfielen im Jahr 2025 54,62 % des Marktanteils des Katar Öl und Gas Marktes auf Bauleistungen, während Stilllegungsdienstleistungen mit einer Rate von 7,01 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Katar Öl und Gas Marktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Nordfeld-LNG-Megaexpansionen beschleunigen das Angebotswachstum | +1.5% | Global, mit primären Auswirkungen auf die Exportkorridore Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Äußerst niedrige Gewinnschwellenkostenbasis stützt Wettbewerbsfähigkeit | +0.8% | Global, mit Wettbewerbsvorteil in allen Exportmärkten | Langfristig (≥ 4 Jahre) |

| Langfristige Abnahmeverträge mit asiatischen und EU-Versorgungsunternehmen sichern die Nachfrage | +0.7% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf EU und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau der CO₂-Abscheidung verbessert die Betriebsgenehmigung | +0.4% | Global, mit Schwerpunkt auf ESG-sensiblen EU- und nordamerikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Vorstoß der Katar-Freihandelszone zur Schaffung eines regionalen LNG-Handelszentrums | +0.3% | Regionale Nähe Ost- und Nordafrika, mit Ausweitung auf Südasien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive Maintenance reduziert Ausfallzeiten im Upstream-Bereich | +0.3% | National, mit ersten Gewinnen in den Betrieben des Nordfeldes und Al Shaheen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nordfeld-LNG-Megaexpansionen beschleunigen das Angebotswachstum

Die Nordfeld-Ost-, Süd- und Westphasen erhöhen die installierte Verflüssigungskapazität um 85 % und steigern die Nennleistung bis 2030 auf 142 Millionen Tonnen pro Jahr (tpa). Die stufenweise Inbetriebnahme gewährleistet schrittweise Mengenzuwächse, die den Umsatzschwung aufrechterhalten und für die staatliche Haushaltsplanung Transparenz schaffen. Vertragsabschlüsse – wie das 250-Millionen-USD-Offshore-Paket von McDermott – signalisieren eine starke Bereitschaft zur Auftragsvergabe und Risikoverteilung unter internationalen Partnern. Die Expansion nutzt ein geopolitisches Zeitfenster, das durch Sanktionen gegen russisches LNG und Verzögerungen in Mosambik entstanden ist, und versetzt Katar in die Lage, US-amerikanische Schieferladungen mit höheren Kosten in Europa zu überbieten. Die Beteiligung von ExxonMobil, Shell und TotalEnergies im Rahmen von Gemeinschaftsunternehmen verteilt die Kapitallast und sichert 25-jährige LNG-Eigenkapitallieferungen an die Partnerportfolios. Die durch integrierte CO₂-Abscheidemodule gestärkte Umsatzsicherheit macht die Expansion widerstandsfähig gegenüber drohenden CO₂-Grenzabgaben.

Äußerst niedrige Gewinnschwellenkostenbasis stützt Wettbewerbsfähigkeit

Gewinnbare Reserven von über 900 Billionen Kubikfuß (Tcf) ermöglichen Skaleneffekte, die die Gewinnschwellenkosten auf unter 3 USD/MMBtu senken – ungefähr die Hälfte der Kosten vieler US-amerikanischer Projekte an der Golfküste. Eine vollständig integrierte Infrastruktur von der Produktion bis zum Export innerhalb von Ras Laffan beseitigt Drittverarbeitungsgebühren und senkt die Logistikkosten. Eine signifikante Brunnenproduktivität reduziert die Anzahl der Erschließungsbohrungen pro Tonne LNG und senkt die Kapitalintensität im Vergleich zu australischen oder ostafrikanischen Greenfield-Projekten. In Zeiten von Überangeboten behält Katar seine Marge und seinen Marktanteil, während Konkurrenten ihre Produktion drosseln, und stärkt so die Käufertreue. Dieser strukturelle Vorteil übt anhaltenden Druck auf neue Marktteilnehmer aus, die auf höhere Rohstoffpreise angewiesen sind, um endgültige Investitionsentscheidungen zu rechtfertigen.

Langfristige Abnahmeverträge mit asiatischen und EU-Versorgungsunternehmen sichern die Nachfrage

Eine Reihe von 27-jährigen Kauf- und Verkaufsverträgen, die im Jahr 2024 unterzeichnet wurden, umfasst 14 Millionen Tonnen pro Jahr (tpa) an neuen LNG-Mengen und verteilt die Kundenkonzentration auf China, Frankreich und das Vereinigte Königreich.[1]Enerdata-Analysten, "Katar unterzeichnet 27-Jahres-LNG-Verträge", enerdata.net Die Mengenrigidität sichert die Kreditgeber ab und stützt den Katar Öl und Gas Markt; Vertragsstrukturen bieten jedoch Versandflexibilität, was QatarEnergy ermöglicht, regionale Preisdifferenzen zu arbitragieren. Versorgungsunternehmen als Vertragspartner profitieren von Versorgungssicherheit, während sie sich vom russischen Gas diversifizieren, während Katar durch die Abstimmung der Vertragslaufzeiten auf die Abschreibungspläne neuer Verflüssigungsanlagen Premium-Nettoerlöse erzielt. Das ausgewogene Portfolio schützt die staatlichen Einnahmen vor der Volatilität des Spotmarktes und ermöglicht stabile Haushaltsmittelzuweisungen für Diversifizierungsprogramme im Rahmen der Dritten Nationalen Entwicklungsstrategie.

Beschleunigter Ausbau der CO₂-Abscheidung verbessert die Betriebsgenehmigung

Pläne zur jährlichen Sequestrierung von 11 Millionen Tonnen CO₂ bis 2035 integrieren Abscheideeinheiten direkt in neue LNG-Megaverflüssigungsanlagen und Blauammoniak-Programme. Die Kopplung der Abscheidung mit Verflüssigungsprozessen nutzt gemeinsame Versorgungseinrichtungen und senkt die Einheitsvermeidungskosten im Vergleich zu nachträglichen Nachrüstungen nach der Inbetriebnahme. Die frühe Einführung unterstützt den Zugang zu ESG-gebundenen Schuldtiteln und Erlösen aus grünen Anleihen, die 2024 an der Londoner Börse platziert wurden. Eine geringere Kohlenstoffintensität erfüllt die EU-Taxonomieschwellenwerte und sichert den Frachtzugang zu Premium-Atlantikbeckenmärkten auch in der Zukunft. Im Laufe der Zeit kann das operative Know-how an regionale Partner lizenziert werden, was einen sekundären Einnahmestrom erschließt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Globale LNG-Preisvolatilität und Nachfrageunsicherheit | -0.5% | Global, mit erhöhter Exponierung in spotpreissensiblen asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Dekarbonisierungs- und ESG-Finanzierungsbeschränkungen | -0.4% | Global, mit starkem Druck durch EU- und nordamerikanische Finanzmärkte | Langfristig (≥ 4 Jahre) |

| Auftragsrückstände beim Neubau von LNG-Trägern verursachen Versandengpässe | -0.3% | Globale Schifffahrtsrouten, mit kritischen Auswirkungen auf Lieferungen in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Erreichen des Höhepunkts der Megaprojekte | -0.2% | National, mit konzentrierten Auswirkungen auf die Expansionsstandorte des Nordfeldes | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale LNG-Preisvolatilität und Nachfrageunsicherheit

Die durchschnittlichen asiatischen Spotpreise schwankten zwischen dem Winter 2024 und dem Sommer 2025 um mehr als 300 % zwischen Spitzenwerten und Tiefstständen, was die Umsatzprognostizierbarkeit für alle Ladungen untergräbt, die nicht durch langfristige Verträge abgedeckt sind. Obwohl nur ein geringer Teil der Mengen auf Spotindizes basiert, beeinflussen Mark-to-Market-Exponierungen die Staatseinnahmen und können diskretionäre Phasen des Nordfeldprogramms verzögern. Das steigende Angebot aus den USA und den VAE – mit kürzeren Vertragsangeboten – erhöht die Käufererwartungen an flexible Laufzeiten und erodiert Katars traditionellen Vertragspremium. Die europäische Nachfrage bleibt undurchsichtig, da beschleunigte Ausbauten erneuerbarer Energien die Grundlastgasanforderungen außerhalb der Spitzensaison verringern. Die Finanzierungskosten steigen, wenn Kreditgeber die Volatilität in die Fremdkapitalaufschläge einpreisen, was die internen Projekthürdenraten möglicherweise über die politischen Zielwerte treibt.

Zunehmende Dekarbonisierung und ESG-Finanzierungsbeschränkungen

Europäische Banken haben ihre Kreditvergaberichtlinien für fossile Brennstoffe verschärft und verlangen explizite Minderungspfade in den Kreditbedingungen für Projekte, was die Kapitalkosten für neue Verflüssigungsanlagen auch dann erhöht, wenn diese CO₂-Abscheideeinrichtungen umfassen. Käufer in Japan, Südkorea und Spanien schreiben zunehmend kohlenstoffneutrale Lieferoptionen vor und zwingen QatarEnergy dazu, entweder Emissionsgutschriften zu beschaffen oder den inländischen Abscheidungseinsatz zu beschleunigen – beides erhöht die Versorgungskosten. Die Ausrichtung auf Netto-Null-Ziele erschwert langfristige Nachfrageprognosen und könnte späte Anlagen unzureichend amortisiert zurücklassen, wenn sich politische Änderungen beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Wertschöpfung voran

Der Upstream-Bereich generierte im Jahr 2025 72,15 % des Marktanteils des Katar Öl und Gas Marktes, da die Nordfeld- und Al-Shaheen-Projekte weiterhin die staatlichen Einnahmen stützen. Innerhalb dieses Bereichs profitierte die Marktgröße des Katar Öl und Gas Marktes für Upstream-Aktivitäten von über 6 Milliarden USD an Aufträgen für Ingenieurwesen, Beschaffung, Bau und Installation (EPCI) im Rahmen von Projekt Ru'ya. Der Downstream-Bereich ist zwar kleiner, wächst jedoch bis 2031 mit einer CAGR von 6,18 % rasch, angetrieben durch den 6-Milliarden-USD-Ethylen-Cracker von Ras Laffan, der Katar in hochwertige Polymerwertschöpfungsketten einbringt. Integrierte Planung verknüpft die Verfügbarkeit von Gasfeedstock mit dem Petrochemieabsatz und puffert die fiskalischen Auswirkungen zyklischer Rohölpreise ab. Kontinuierliches Upstream-Bohren, einschließlich des durch digitale Zwillinge geleiteten Reservoirmanagements in Al Shaheen, optimiert die Förderkosten und sichert Produktionsplateaus. Downstream-Investitionen diversifizieren die Einnahmenströme, reduzieren die Exponierung gegenüber Schwankungen bei den Rohstoffpreisen und unterstützen die Schaffung von Arbeitsplätzen in der Hightech-Fertigung, in Übereinstimmung mit der Nationalen Vision 2030.

Die Komplementarität zwischen den Segmenten wächst: Das in LNG-Verflüssigungsanlagen abgeschiedene Kohlenstoffdioxid kann zur Harnstoffproduktion genutzt werden, während überschüssiger Wasserstoff aus dem Ethan-Cracken für Blauammoniak-Vorhaben eingesetzt werden kann. Die Upstream-Ressourcensicherheit untermauert Kreditratings, die ihrerseits die Kreditkosten für Downstream-Expansionen senken. Die regulatorische Abstimmung unter der Aufsicht des Ministeriums für Energieangelegenheiten weist Gas in gleichem Maße LNG-Verträgen und petrochemischen Verpflichtungen zu und verhindert Feedstock-Engpässe, die andere gasreiche Exporteure beeinträchtigt haben. Darüber hinaus überträgt die Partnerschaft mit Chevron Phillips Chemical Prozess-Know-how und beschleunigt Katars Aufstieg auf der petrochemischen Wertschöpfungsleiter, ohne den Upstream-Cashflow zu beeinträchtigen.

Nach Standort: Offshore-Betrieb genießt strategischen Premiumstatus

Offshore-Projekte machten im Jahr 2025 78,02 % der Marktgröße des Katar Öl und Gas Marktes aus und sollen bis 2031 mit einer CAGR von 5,92 % wachsen, da die Kompressionsphasen des Nordfeldes tiefere Schichten erschließen. Der Marktanteilsvorteil des Katar Öl und Gas Marktes beruht auf weitreichenden zusammenhängenden Flächen, die die Erschließungskosten pro Einheit minimieren. Neu vergebene Offshore-Kompressions-Aufträge an Saipem im Wert von 4 Milliarden USD belegen die Kapitaltiefe, die in Plattformnetzwerke und 100 km korrosionsbeständige Unterwasserleitungen fließt. Die Onshore-Infrastruktur – vor allem in der Industriestadt Ras Laffan – bündelt Versorgungseinrichtungen, Exportanlegestellen und Wartungshöfe und schafft so Effizienzsynergien mit Offshore-Bohrkopf-Satelliten. Die Offshore-Dominanz erhöht zudem die Markteintrittsbarrieren, da nur wenige globale Betreiber über das Kapital und das Fachwissen im Umgang mit Sauergas verfügen, um Reservoirs dieser Größenordnung zu erschließen.

Der Umweltschutz auf See wurde durch Richtlinien zur Null-Routine-Abfackelung verschärft, die eine Rückeinleitung oder Nutzung von Begleitgas vorschreiben. Dies ermutigt Betreiber, integrierte Stromerzeugung vom Festland einzusetzen, um Scope-1-Emissionen zu senken. An Land konzentriert sich das investierte Kapital auf die Entflaschung von Lagertanks, die Modernisierung von Kaiumschlagverteileranlagen und die Erweiterung der Schwefelrückgewinnung, was den Offshore-Durchsatz ergänzt. Die Offshore-Onshore-Verknüpfung funktioniert damit als positiver Kreislauf, bei dem die Effizienz jeder Seite die Kostenbasis und das Risikoprofil der anderen verbessert.

Nach Dienstleistung: Bau führt, Stilllegung beschleunigt sich

Bauleistungen machten im Jahr 2025 54,62 % des Marktanteils des Katar Öl und Gas Marktes aus, da gleichzeitige Megaprojekte große Mengen an Konstruktionsstahl, Unterwasserverteilern und Topsidemodulen erforderten. Langfristige Beschaffungsgüter wie kryogene Wärmetauscher, die bis 2027 gebucht sind, signalisieren eine anhaltende Auftragspipeline für EPC-Auftragnehmer. Im Rahmen der Marktgrößenberechnung des Katar Öl und Gas Marktes sind die Stilllegungserlöse zwar geringer, steigen jedoch am schnellsten mit einer CAGR von 7,01 %, da Offshore-Plattformen aus den 1990er Jahren das Ende ihrer Nutzungsdauer erreichen. Stilllegungsaktivitäten umfassen die Bohrlochversiegelung, den Jacketabriss und die Rohrleitungsspülung – eine aufkommende Nische für spezialisierte Marine-Dienstleister. Wartungs- und Turnaround-Arbeiten sorgen für eine stabile Grundaktivität, da Predictive Analytics Eingriffe terminieren, um Produktionsunterbrechungen zu minimieren.

Lokale Fertigungswerften – die im Rahmen des QFAB-Gemeinschaftsunternehmens betrieben werden – übernehmen Topsidemodul-Arbeiten und stärken die einheimischen Kapazitäten. Darüber hinaus verkürzen KI-gestützte Inspektionsdrohnen die Abschaltzeiten und fügen der traditionellen Gerüstbau- und manuellen Inspektionspraxis eine digitale Ebene hinzu. Die zukünftige Servicenachfrage wird sich stärker auf die Brownfield-Optimierung ausrichten und nicht nur auf Greenfield-Neubauten, da Katar von Kapazitätserweiterungen zu einer Verwaltung der bestehenden Anlagen übergeht.

Geografische Analyse

Katars kompakte Landfläche von 11.600 km² ermöglicht eine enge Bündelung von Upstream-Bohrlöchern, Midstream-Pipelines und Downstream-Verarbeitung innerhalb eines einzigen küstennahen Industriekorridors, wodurch Transportkosten reduziert und Wartungskampagnen über alle Anlagen hinweg abgestimmt werden. Die Tiefwasserliegeplätze von Ras Laffan liegen nur vier Seetage von der indischen Westküste entfernt und weniger als zwei Wochen von Nordasien – ein Fahrzeitvorteil gegenüber US-amerikanischen Golfküstenexporteuren, die den Panamakanal passieren müssen. Als Houthi-bedingte Sicherheitsrisiken im Zeitraum 2024–2025 die Routen durch das Rote Meer störten, wurden Katarische Ladungen um das Kap der Guten Hoffnung umgeleitet, ohne dass Vertragsliefertermine versäumt wurden, was Katars Reputationszuverlässigkeit stärkte. Die nationale LNG-Flotte, bestehend aus 18 Q-Max-Schiffen mit einer Kapazität von 266.000 m³, bietet Kostenvorteile bei der Reise, die Kanalgebühren überwiegen.

Geografische Stabilität innerhalb des Golfkooperationsrates bietet einen Kontrast zu Irak oder Iran, ermöglicht langfristige Finanzierungen und glättet Entscheidungszyklen bei Gemeinschaftsunternehmen. Die regulatorische Vorhersehbarkeit des Katar Financial Centre zieht Dienstleistungsunternehmen an, die eine einzige Rechtsdrehscheibe für ihre Regionalgeschäfte suchen. Katars Lage am Nadelöhr der Straße von Hormus bietet diplomatischen Einfluss; Notfallpläne umfassen jedoch eine Machbarkeitsprüfung einer Unterwassergaspipeline nach Oman, die mögliche Schließungen der Straße umgehen könnte. Die kompakte Geografie erleichtert zudem den Netzanschluss für geplante Versorgungsgroßsolarfarmen, die LNG-Verflüssigungsanlagen mit Strom versorgen, den Scope-2-Ausstoß senken und Gas für den Export freisetzen. Die regionale Diversifizierung zeigt sich im Erwerb eines 50-prozentigen Anteils durch QatarEnergy am 1,25-GW-Basra-Solarprojekt von TotalEnergies, wobei das im Nordfeld gewonnene technische Know-how genutzt wird, um in benachbarte Märkte zu expandieren. Diese ausgehenden Investitionen erweitern den geopolitischen guten Willen und diversifizieren die Einnahmen über inländische Barrel und Moleküle hinaus. Insgesamt nutzt Katar seine Geografie nicht nur als Punkt auf der Landkarte, sondern als integrierte Plattform, die Ressourcen, Logistik, Diplomatie und Finanzen vereint.

Wettbewerbslandschaft

QatarEnergy bleibt die Achse, um die sich der Katar Öl und Gas Markt dreht, indem er souveräne Rechte an allen Flächen hält und ausländischen Partnern Eigenkapitalanteile im Austausch für Kapital, Technologie und Abnahmeverpflichtungen zuweist. Trotz seiner zentralen Rolle hat die Wettbewerbsintensität im Dienstleistungsbereich zugenommen, wobei seit 2024 Aufträge im Wert von 10 Milliarden USD auf McDermott, Saipem, Hyundai Heavy Industries, Larsen & Toubro und China Offshore Oil Engineering Company aufgeteilt wurden. Diese Vergaben unterstreichen eine pragmatische Beschaffungsstrategie, die internationale Werften gegeneinander ausspielt, um Angebotspreise zu drücken und Zeitpläne zu verkürzen.

Internationale Ölgesellschaften haben Minderheitsbeteiligungen – häufig 5–12,5 % – an Nordfeld-Gemeinschaftsunternehmen akzeptiert, die 1 Million Tonnen pro Jahr (tpa) an Eigenkapital-LNG für jeden 1,25-prozentigen Anteil bieten. Dieser Anreiz ist stark genug, um die begrenzte Managementkontrolle auszugleichen. ExxonMobil hat Ende 2024 Sondierungsgespräche aufgenommen, um sein Engagement in die Downstream-Integration auszuweiten, was die Attraktivität des Marktes für Supermajors unterstreicht, die inmitten des globalen Dekarbonisierungsdrucks nach widerstandsfähigen Cashflows suchen.[4]MEED, "Exxon Mobil strebt tiefere Präsenz in Katar an", meed.com Der Wettbewerb hat sich auch in den digitalen Bereich verlagert, wo ABB, Schlumberger und Honeywell um Automatisierungs- und Predictive-Analytics-Aufträge im Zusammenhang mit Anlagenmodernisierungen konkurrieren.

White-Space-Wettbewerb entsteht in den Bereichen Stilllegung, CO₂-Abscheidung und LNG-Bunkerbetankung. Frühe Akteure, die spezialisierte Hebefahrzeuge und CO₂-Sequestrierungstechnologien positionieren, werden wahrscheinlich langfristige Serviceeinnahmen sichern. Die Inlandspolitik – insbesondere das Katariserungsgesetz von 2024, das höhere lokale Beschäftigungsquoten vorschreibt – zwingt ausländische Unternehmen zur Partnerschaft mit lokalen Firmen wie Milaha Offshore Marine und verändert die Zusammensetzung von Bieterkonsortien. Parallel dazu – wie am Katar-USD-2,5-Milliarden-Grüne-Anleihe-Programm ersichtlich – erweitert die Kapitalmarktinnovation die Finanzierungskanäle für staatliche und private Betreiber und erhöht den Einsatz für Unternehmen, die nicht auf ESG-Offenlegungsstandards vorbereitet sind.

Führende Unternehmen der Katar Öl und Gas-Branche

QatarEnergy

ConocoPhillips Company

Exxon Mobil Corporation

TotalEnergies SE

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: QatarEnergy startete ein Fund-of-Funds-Programm im Wert von 1 Milliarde USD, wobei 500 Millionen USD über die Qatar Investment Authority in sechs technologiefokussierte Wagniskapitalgeber investiert wurden sowie ein Eigenkapitalanteil von 180 Millionen USD an TechMet für die Versorgung mit kritischen Mineralien.

- Oktober 2024: McDermott sicherte sich einen EPCI-Auftrag für 250 km Pipelines und Kabel, die fünf Offshore-Plattformen mit Onshore-LNG-Verflüssigungsanlagen verbinden.

- September 2024: Saipem gewann einen 4 Milliarden USD schweren Offshore-Kompression-EPC-Auftrag, der sechs Plattformen und 100 km Unterwasserleitungen umfasst, um den Plateau-Output des Nordfeldes aufrechtzuerhalten.

- Juli 2024: QatarEnergy veröffentlichte Interessensbekundungen für den NGL-5-Zug mit 350 MMcf/d, der für den Betrieb bis 202 geplant ist.

Berichtsumfang des Katar Öl und Gas Marktes

Der Katar Öl und Gas Marktbericht umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Auf welchen prognostizierten Wert wird Katars Öl-und-Gas-Sektor bis 2031 geschätzt?

Der Sektor wird bis 2031 voraussichtlich 36,99 Milliarden USD erreichen, gestützt durch eine CAGR von 4,01 %.

Wie viel LNG-Kapazität wird Katar durch die Nordfeld-Projekte hinzufügen?

Die kombinierten Nordfeld-Ost-, Süd- und Westphasen werden die Verflüssigungskapazität von 77 Millionen tpa auf 142 Millionen tpa anheben.

Welches Segment wächst am schnellsten im katarischen Energiedienstleistungsbereich?

Stilllegungsdienstleistungen verzeichnen mit einer CAGR von 7,01 % bis 2031 das stärkste Wachstum, da ältere Offshore-Anlagen das Ende ihrer Nutzungsdauer erreichen.

Warum sind äußerst niedrige Gewinnschwellenkosten für Katar wichtig?

Gewinnschwellenkosten von unter 3 USD/MMBtu ermöglichen rentable Exporte auch in Zeiten von Preisrückgängen und schützen Einnahmen und Marktanteile.

Wie begegnet Katar dem Umweltdruck auf LNG-Exporte?

Das Land plant, bis 2035 jährlich 11 Millionen Tonnen CO₂ abzuscheiden, und hat grüne Anleihen im Wert von 2,5 Milliarden USD zur Finanzierung emissionsarmer Projekte begeben.

Welche Gesetzesänderung beeinflusst die Belegschaftszusammensetzung bei Energieprojekten?

Gesetz 12/2024 erhöht die obligatorischen Quoten für lokale Beschäftigung und verpflichtet Auftragnehmer dazu, mehr katarische Staatsbürger einzustellen und auszubilden.

Seite zuletzt aktualisiert am: