Größe und Marktanteil des Öl- und Gasmarktes der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

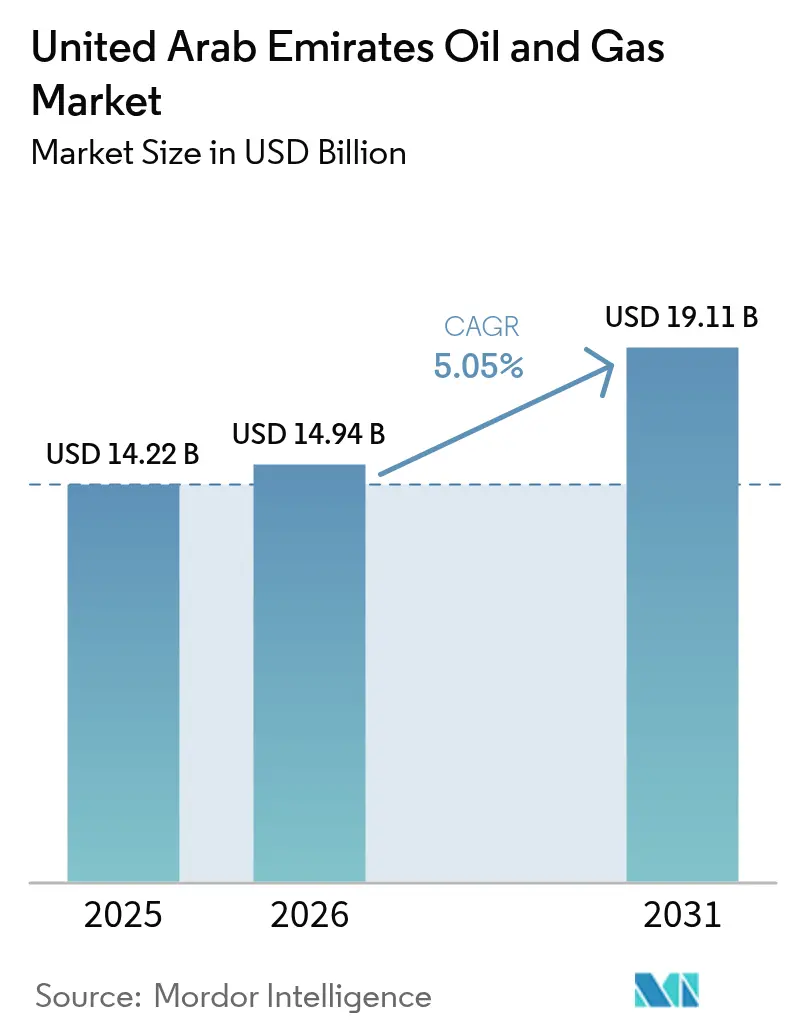

| Marktgröße im Basisjahr (2025) | 14.22 Milliarden US-Dollar |

| Marktgröße (2026) | 14.94 Milliarden US-Dollar |

| Marktgröße (2031) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarktes der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Öl- und Gasmarktes der Vereinigten Arabischen Emirate wird voraussichtlich von 14,22 Milliarden USD im Jahr 2025 auf 14,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 19,11 Milliarden USD erreichen.

Diese solide Expansion spiegelt ADNOCs 150-Milliarden-USD-Upstream-Investitionsplan, stetige ausländische Direktinvestitionszuflüsse und Vorteile als früher Marktteilnehmer bei der Kohlenstoffabscheidung und bei blauem Wasserstoff wider. Das angebotsseitige Wachstum wird durch Kapazitätszuwächse im Offshore-Bereich gestützt, während die Nachfrageresilienz aus dem regionalen Bunkergeschäft, den Anforderungen an petrochemische Einsatzstoffe und exportgebundenen Gasverkäufen resultiert. Klare politische Rahmenbedingungen, darunter das UAE-Klimagesetz von 2024, senken das Investitionsrisiko und tragen dazu bei, dass der Öl- und Gasmarkt der VAE seine Rolle als strategisches Energiezentrum am Golf beibehält.[1]„VAE | MENA | World Oil Online,” World Oil, worldoil.com

Wichtigste Erkenntnisse des Berichts

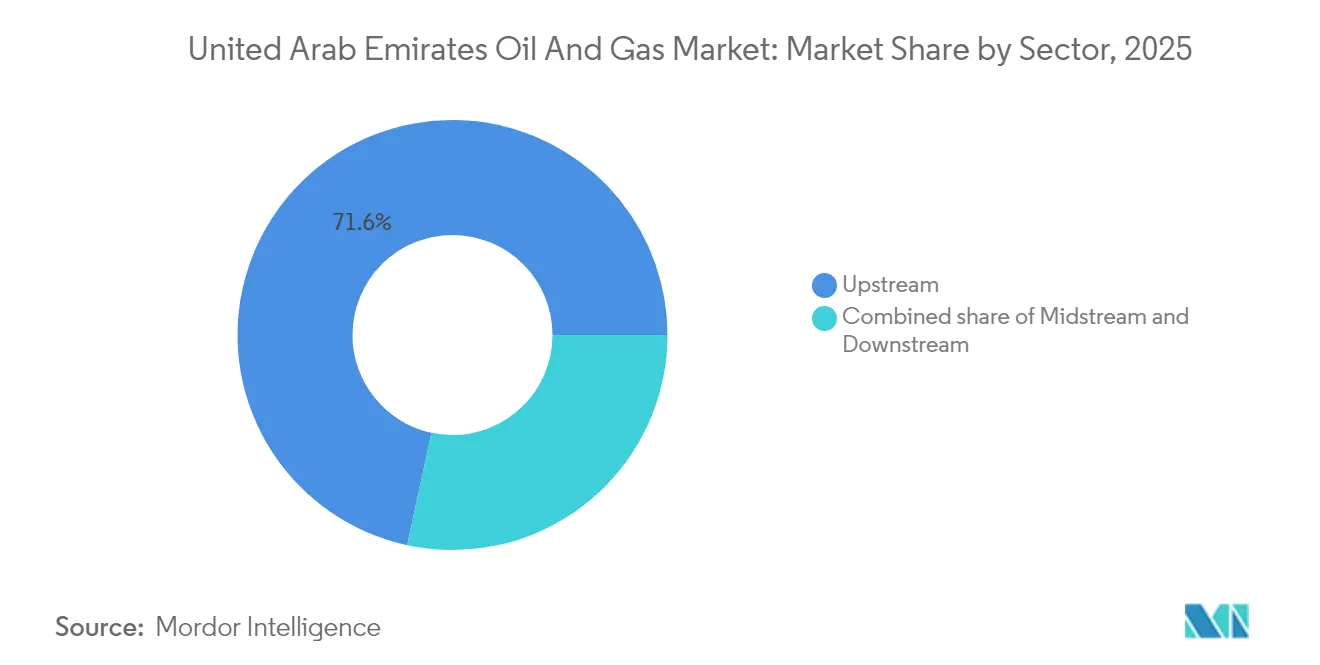

- Nach Sektor hielt das Upstream-Segment im Jahr 2025 einen Marktanteil von 71,62 % am Öl- und Gasmarkt der VAE und wird voraussichtlich bis 2031 mit einer CAGR von 5,52 % wachsen, unterstützt durch die Programme Hail & Ghasha und Lower Zakum.

- Nach Standort entfielen im Jahr 2025 68,92 % der Marktgröße des Öl- und Gasmarktes der VAE auf Onshore-Anlagen, während Offshore-Projekte mit einer schnelleren CAGR von 6,28 % bis 2031 vorankommen, beflügelt durch Tiefwasser-Sauergas-Erschließungen.

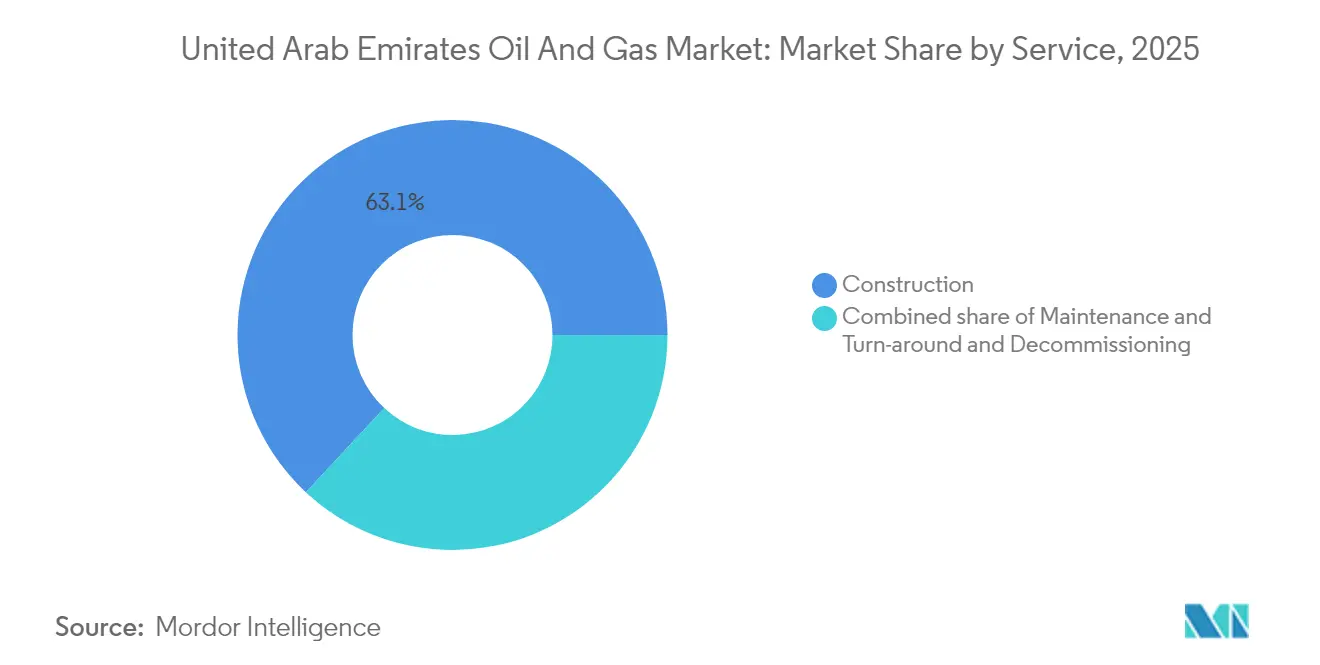

- Nach Dienstleistung dominierte der Bau mit einem Umsatzanteil von 63,05 % im Jahr 2025; die Stilllegung ist die am schnellsten wachsende Dienstleistung mit einer CAGR von 7,08 %, da alternde Offshore-Felder das Ende ihrer Lebensdauer erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Öl- und Gasmarkt der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Upstream-Kapazitätserweiterungsdrang | +1.8% | Abu-Dhabi-Kernbereich, Ausstrahlungseffekte auf Dubai | Mittelfristig (2–4 Jahre) |

| Investitionsfreundliche Reformen im Erdölbereich | +1.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Beschleunigte Sauergas- und Unconventional-Programme | +1.5% | ADNOC-Konzessionen, Offshore-Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Aufbau des LNG-Bunkering-Korridors | +0.9% | Regionale Schifffahrtsrouten, APAC-Exportmärkte | Langfristig (≥ 4 Jahre) |

| Ambitionen beim Export von Kohlenstoffabscheidung und blauem Ammoniak | +0.7% | Globale Wasserstoffmärkte, EU-Konformität | Langfristig (≥ 4 Jahre) |

| KI-gestützte Untergrundoptimierung | +0.6% | VAE-Inlandsmarkt, Potenzial für Technologietransfer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Upstream-Kapazitätserweiterungsdrang

ADNOC investiert bis 2027 150 Milliarden USD, um die Nennkapazität für Öl auf 5 Millionen Barrel pro Tag zu steigern, mit Priorität auf hochrentablen Offshore-Reservoiren wie Hail & Ghasha, das auf 1,5 Milliarden Standardkubikfuß pro Tag Sauergas abzielt und eine vollständige Kohlenstoffabscheidung über die gesamte Lieferkette integriert.[2]„OMV verlässt Ghasha-Gasprojekt vor den Küsten der VAE durch Lukoil-Anteilsverkauf,” AOG Digital, aogdigital.com Die Digitalisierung der Felder erstreckt sich über mehr als 30 Reservoire und hat die Bohrplanungszeit um 25 % reduziert, was verdeutlicht, wie der Öl- und Gasmarkt der VAE Technologie einsetzt, um die Förderfaktoren zu verbessern. Stufenweise Brownfield-Modernisierungen in Habshan, Asab und auf der Insel Das ergänzen Greenfield-Ergänzungen und schaffen eine Balance zwischen Kosteneffizienz und schnellem Kapazitätsausbau.

Investitionsfreundliche Reformen im Erdölbereich

Die Abschaffung von Beschränkungen für ausländische Eigentumsanteile hat ExxonMobil dazu veranlasst, seinen Anteil an Upper Zakum zu erhöhen, und ermöglichte es EOG Resources, 2025 den Unconventional Onshore Block 3 zu sichern. Der offene Eigenkapitalzugang fördert den Technologiezufluss, insbesondere Hochdruckpumpen für dichte Reservoire und Plattformen für vorausschauende Wartung. Diese Fähigkeiten stärken den Öl- und Gasmarkt der VAE als attraktives Ziel für Kapital, auch wenn globale Investoren die ESG-Überprüfung verstärken.

Beschleunigte Sauergas- und Unconventional-Programme

Die Erweiterung von Shah steigert die Produktion auf 1,45 Milliarden Standardkubikfuß pro Tag, während Methan-zu-Graphen-Pilotprojekte in Habshan bisher fackelbare Ströme in hochmargige Materialien umwandeln.[3]Adi Imsirovic, „Ölbörsen: Sich entwickelnde Märkte und strategische Implikationen,” Energy Intelligence, energyintel.com Abgeschiedenes CO₂ wird rückinjiziert, was mit dem föderalen Ziel von 10 Millionen Tonnen pro Jahr für 2030 übereinstimmt. Tight-Oil-Pilotprojekte, unterstützt durch KI-gestützte Bohrinseln, diversifizieren die Reserven weiter und schützen den Öl- und Gasmarkt der VAE vor Schwankungen der OPEC+-Quoten.

Aufbau des LNG-Bunkering-Korridors

Ruwais LNG wird die erste CO₂-arme Exportanlage in der MENA-Region sein und elektrische Motoren nutzen, die von sauberen Stromnetzen gespeist werden, um die Anlagenemissionen um 30 % zu reduzieren. Ein 15-jähriger Liefervertrag über 1 Million Tonnen pro Jahr mit IndianOil sichert die Abnahme und katalysiert eine emiratisch-indische Bunkerkette. Kaiupgrades in Fujairah und Kompressionszüge auf der Insel Das bieten zusätzliche Flexibilität und stellen sicher, dass der Öl- und Gasmarkt der VAE Prämien aus der Dekarbonisierung der Schifffahrt abschöpft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzparität der Solarenergie dämpft Nachfrage nach flüssigen Brennstoffen | -0.8% | Inländische Stromerzeugung der VAE | Mittelfristig (2–4 Jahre) |

| Volatile OPEC+-Quotenzuteilungen | -1.1% | Globale Ölmärkte, regionale Koordination | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Fachkräften bei erstklassigen Dienstleistungsunternehmen | -0.4% | Regionaler Wettbewerb mit Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Steigende ESG-bedingte Kapitalkosten | -0.6% | Internationale Kapitalmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzparität der Solarenergie dämpft Nachfrage nach flüssigen Brennstoffen

Die VAE-Energiestrategie 2050 zielt darauf ab, die erneuerbare Kapazität zu verdreifachen und die Kohlenstoffemissionen um 70 % zu reduzieren, was das Wachstum der inländischen Kohlenwasserstoffnachfrage dämpft, da Solar- und Wasserstoffenergie zunehmen. Dubais Strategie für saubere Energie zielt auf einen Anteil sauberer Energie von 75 % bis 2050 ab; Abu Dhabi hat 2024 eine Solarkapazität von 1 GW hinzugefügt, was einem Anstieg von 74,7 % gegenüber 2023 entspricht. Die nationale Wasserstoffstrategie zielt darauf ab, bis 2050 15 Millionen Tonnen Wasserstoff pro Jahr zu produzieren, was Gas in der Energie- und Industrieversorgung potenziell verdrängen könnte. Dennoch steuert ADNOC um: Das Unternehmen beteiligt sich gemeinsam an blauem Ammoniak und grünem Wasserstoff und nutzt dabei bestehende Exportinfrastruktur und Reservoirkenntnisse. Somit eröffnet das Hemmnis gleichzeitig Diversifizierungsmöglichkeiten für Unternehmen, die im Öl- und Gasmarkt der VAE fest verankert sind.[4]Jennifer Aguinaldo, „Adnoc und Ewec unterzeichnen Gasversorgungsvertrag über 10 Milliarden USD,” MEED, meed.com

Volatile OPEC+-Quotenzuteilungen

Die VAE-Zuteilung für 2024 wurde um 200.000 Barrel pro Tag auf 3,2 Millionen Barrel pro Tag erhöht, dennoch schwanken die Quoten weiterhin aufgrund diplomatischer Verhandlungen. Neu eingeführte ICE-Futures-Abu-Dhabi-Kontrakte sichern die Umsatzvolatilität ab, aber die Investitionstaktung bleibt sensibel gegenüber der Disziplin innerhalb der Koalition.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Wachstum an

Im Jahr 2025 erwirtschaftete das Upstream-Segment 71,62 % des Gesamtumsatzes, was die enge Verbindung zwischen der Größe des Öl- und Gasmarktes der VAE und der Rohölproduktion sowie der Gasverarbeitung unterstreicht. Bis 2031 wird eine CAGR von 5,52 % erwartet, da Lower Zakum, Upper Zakum und Hail & Ghasha die Plateauraten ausweiten und die Förderfaktoren verbessern. Die Kapitalintensität wird durch steigende Bohrleistung ausgeglichen; KI-gestützte Bohrinseln haben die Kosten pro gebohrtem Fuß um 12 % gesenkt. Auch die Wertschöpfung im Midstream-Bereich steigt, da das 5-Milliarden-USD-Projekt zur Entwicklung von Reichgas die Pipeline- und Kompressionskapazität erhöht und die EBITDA-Ziele von ADNOC Gas für 2023–2029 um 40 % anhebt.

Trotz eines geringeren Beitrags stärkt die Downstream-Integration die nationale Resilienz. Die Erweiterung von Borouge auf 6,6 Millionen Tonnen pro Jahr Polyolefine bis 2028 sichert die Einsatzmittelflexibilität, und die Modernisierung des Jebel-Ali-Werks von ENOC erhöht die Ausbeute an sauberen Kraftstoffen. Diese Schritte verankern die petrochemische Diversifizierung und schützen vor Rohölpreiszyklen, wodurch der Öl- und Gasmarkt der VAE für Mehrkettenkonkurrenzfähigkeit positioniert bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Standort: Offshore-Dynamik überholt Onshore-Dominanz

Onshore-Anlagen lieferten 68,92 % des Volumens im Jahr 2025, begünstigt durch etablierte Sammelnetze und niedrigere Förderkosten. Jüngste Vergaben im Unconventional-Bereich an EOG Resources bringen Schiefergas-Expertise ein, die den onshore Gasdurchsatz steigern und mit den Zielen des Öl- und Gasmarktes der VAE zur Selbstversorgung übereinstimmen kann.

Offshore ist jedoch der Wachstumsschrittmacher mit einer Wachstumsaussicht von 6,28 % CAGR bis 2031. Künstliche Inseln bei Hail & Ghasha senken die Mobilisierungskosten für Bohrinseln, und die Unterwasserkompression auf der Insel Das fügt 840 Millionen Standardkubikfuß pro Tag Gas für den LNG-Export hinzu. Der 2,5-Milliarden-USD-Vertrag von NMDC Energy für Lower Zakum unterstreicht die lokale EPC-Tiefe und verdeutlicht, wie modernste maritime Logistik den Öl- und Gasmarkt der VAE in tiefere Gewässer voranbringt.

Nach Dienstleistung: Bau führt, während Stilllegung an Bedeutung gewinnt

Bauleistungen erfassten 63,05 % der Ausgaben im Jahr 2025, was die Umsetzung von Megaprojekten wie der 1-Milliarden-USD-Kraft-Wärme-Kopplungsanlage im Rahmen von Projekt Volta widerspiegelt, die die TA'ZIZ-Derivatekomplexe versorgt. Das Wachstum des Segments setzt sich fort, da integrierte Komplexe Versorgungsleistungen, Pipelines und digitale Ebenen in einzelne EPC-Leistungsumfänge bündeln.

Wartung und Turnaround sichern die Anlagenverfügbarkeit; EnerMech sichert sich mehrjährige Kran-Verträge und setzt Drohneninspektionen ein, um Ausfallzeiten um 15 % zu reduzieren. Die Stilllegung, obwohl noch eine Nische, wächst bis 2031 mit einer CAGR von 7,08 %. Der Auftrag von Saipem bei frühen Plattformrückbauten schafft Präzedenzfälle für End-of-Life-Vorschriften und positioniert den Öl- und Gasmarkt der VAE für eine verantwortungsvolle Anlagenveräußerung im Einklang mit globalen ESG-Normen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Abu Dhabi dominiert die Kohlenwasserstoffproduktion und verfügt über 95 % der Ölreserven und 92 % der Gasreserven der VAE. Investitionen von über 30 Milliarden USD bis 2031 werden die Kapazität auf 5 Millionen Barrel pro Tag steigern und das Emirat als operativen Mittelpunkt des Öl- und Gasmarktes der VAE festigen. Gebündelte Verarbeitungszentren in Habshan, Asab und auf der Insel Das optimieren die Logistik und helfen, die Stückkosten trotz steigender Wasseranteile in reifen Reservoiren zu senken.

Dubai ergänzt die Upstream-Stärke durch Handel und Lagerung. ICE Futures Abu Dhabi liefert transparente Murban-Benchmarks, während die erweiterten Tanks in Fujairah die geografische Nähe zu kritischen Schifffahrtsrouten nutzen. Die Freizonenregeln der Stadt ziehen Händler an, die Rohölsorten, Kraftstoffe und LNG arbitragieren, was zu zusätzlicher Liquidität im Öl- und Gasmarkt der VAE führt.

Die nördlichen Emirate liefern spezialisierte Dienstleistungen. Sharjahs Gashub gleicht Schwankungen in der Inlandsnachfrage aus, und die Industriezonen von Ras Al Khaimah beherbergen Fertigungsanlagen für regionale Stilllegungsarbeiten. Bundesumweltgesetze harmonisieren die Standards zwischen den Emiraten und vereinfachen die Compliance für Betreiber, die in mehreren Rechtssystemen innerhalb des Öl- und Gasmarktes der VAE tätig sind.

Wettbewerbslandschaft

ADNOC verankert die Wertschöpfungskette, kontrolliert Upstream-Konzessionen und lenkt Kapital in Midstream- und Downstream-Expansionen. Die ausstehende Übernahme von Santos für 19 Milliarden USD signalisiert die Absicht, über die Landesgrenzen hinaus zu wachsen und die Einnahmequellen zu diversifizieren. Digitale Zwillinge, CCUS-Einführungen und Blauer-Wasserstoff-Pilotprojekte zeigen, wie die staatliche Führung den Öl- und Gasmarkt der VAE in Richtung CO₂-armer Rentabilität lenkt.

Internationale Ölkonzerne, ExxonMobil, BP, TotalEnergies, Shell und Chevron, konkurrieren um Konzessionsgebiete, angelockt durch transparente Konzessionsbedingungen und geringes Sovereign-Risiko. Ihre fortschrittlichen Subsea-Systeme, Ultra-Sauergas-Materialien und Hochdruck-Hydraulikbruch-Flotten heben technische Grenzen an und beschleunigen die Zeit bis zur Erstölförderung bei Partnerschaftsprojekten.

Dienstleistungsunternehmen sind in globale Konzerne und lokale Spezialisten aufgeteilt. Schlumberger, Halliburton und Baker Hughes liefern Formationsbewertung, Hydraulikbruch und Turbomaschinen, während NMDC Energy, Target Engineering und Petrofac In-Country-Value-Anforderungen nutzen, um EPC-Leistungsumfänge zu gewinnen. Stilllegung, CCUS-Nachrüstungen und LNG-Bunkering bieten neue Chancen und versprechen zusätzliche Einnahmequellen und erhöhte Wettbewerbsfähigkeit im Öl- und Gasmarkt der VAE.

Marktführer der Öl- und Gasindustrie der Vereinigten Arabischen Emirate

Abu Dhabi National Oil Company (ADNOC)

Exxon Mobil Corporation

TotalEnergies SE

BP PLC

Shell PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ADNOC leitete ein Übernahmeangebot für Santos in Höhe von 19 Milliarden USD ein und sicherte sich über 10 Milliarden USD an Fremdfinanzierung.

- August 2025: ADNOC unterzeichnete einen 15-jährigen LNG-Liefervertrag mit IndianOil über 1 Million Tonnen pro Jahr aus Ruwais LNG.

- August 2025: ADNOC Gas unterzeichnete eine Absichtserklärung über 0,5 Millionen Tonnen pro Jahr LNG mit Hindustan Petroleum.

- Juni 2025: ADNOC Drilling hat einen Fünfjahresvertrag für Hydraulikbruch-Dienstleistungen im Wert von bis zu 800 Millionen USD mit ADNOC Onshore gesichert.

- Juni 2025: Alghanim International gewann den EPC-Vertrag für Projekt Volta im Wert von 1 Milliarde USD bei TA'ZIZ.

- Juni 2025: ADNOC Gas vergab die Phase-1-Aufträge für das Rich-Gas-Entwicklungsprojekt in Höhe von 5 Milliarden USD an Wood, Petrofac und Kent.

Berichtsumfang des Öl- und Gasmarktes der Vereinigten Arabischen Emirate

Öl und Erdgas sind bedeutende Industrien im Energiemarkt und spielen eine einflussreiche Rolle in der Weltwirtschaft als primäre Brennstoffquelle der Welt.

Der Öl- und Gasmarkt der Vereinigten Arabischen Emirate ist nach Sektor gegliedert. Nach Sektor wird der Markt nach Typ in Upstream, Midstream und Downstream unterteilt. Der Bericht bietet die Marktgröße und Prognosen in Volumen (Tausend Barrel pro Tag) für die oben genannten Segmente.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gasmarkt der VAE im Jahr 2026?

Die Größe des Öl- und Gasmarktes der VAE beläuft sich im Jahr 2026 auf 14,94 Milliarden USD und befindet sich auf Kurs zu einer stetigen Expansion, mit einem prognostizierten Wert von 19,11 Milliarden USD bis 2031.

Welche CAGR wird für die Kohlenwasserstofferlöse der VAE bis 2031 erwartet?

Die Markterlöse werden voraussichtlich mit einer CAGR von 5,05 % über den Zeitraum 2026–2031 wachsen, was robuste Upstream- und LNG-Investitionen widerspiegelt.

Welches Segment führt den aktuellen Umsatz in den VAE an?

Upstream-Operationen dominieren mit einem Anteil von 71,62 % im Jahr 2025, angetrieben durch die Erweiterungen von Lower Zakum und Hail & Ghasha.

Welcher Standort wächst in der VAE-Produktion am schnellsten?

Offshore-Felder schreiten mit einer CAGR von 6,28 % bis 2031 voran, da Tiefwasser-Sauergas-Projekte in Betrieb genommen werden.

Welche neuen Exportwege entstehen?

CO₂-armes LNG und blauer Ammoniak, unterstützt durch integriertes CCUS, erweitern die Exportoptionen über Rohöl hinaus.

Wie konzentriert ist die Lieferantenmacht?

Da ADNOC zusammen mit vier Großkonzernen 60–65 % des Umsatzes kontrolliert, weist der Markt eine moderate Konzentration mit einem Wert von 6 auf.

Seite zuletzt aktualisiert am: