Öl- und Gas-Downstream-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 104.03 Milliarden US-Dollar |

| Marktgröße (2031) | 125.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-Downstream-Marktanalyse von Mordor Intelligence

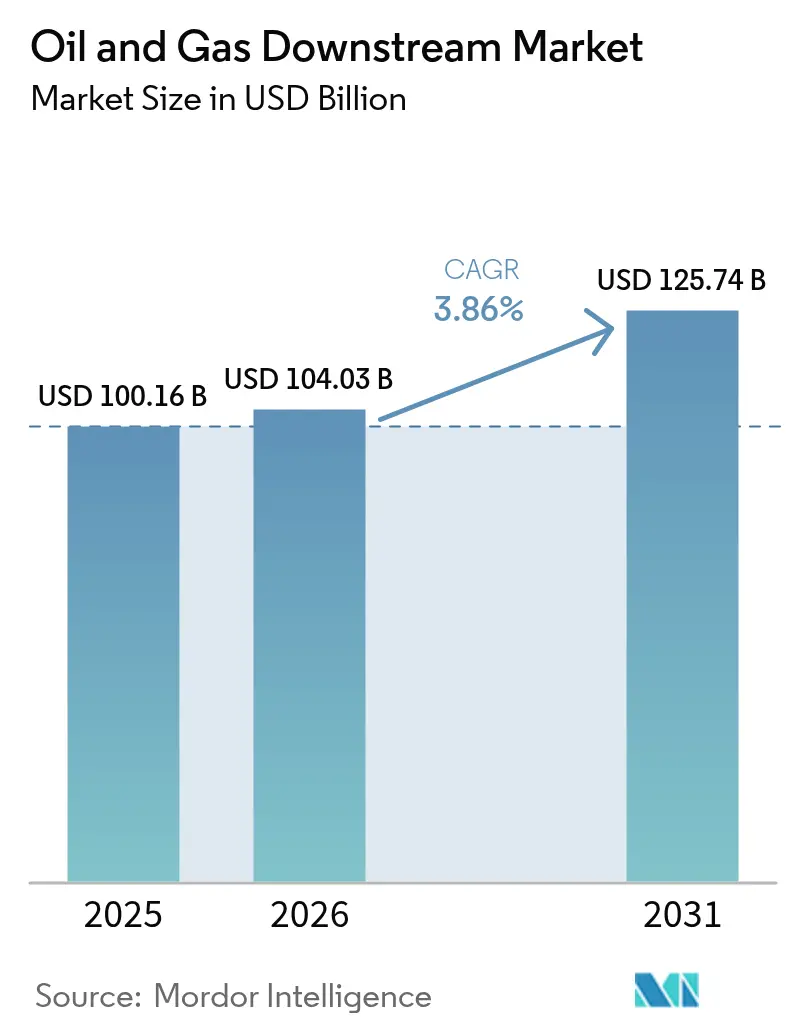

Die Öl- und Gas-Downstream-Marktgröße wird im Jahr 2026 auf 104,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 100,16 Milliarden USD, mit Prognosen für 2031 von 125,74 Milliarden USD, was einem Wachstum von 3,86 % CAGR im Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch Kapazitätserweiterungen in der Asien-Pazifik-Region, eine zunehmende Integration der Petrochemie sowie eine anhaltende Nachfrage nach Diesel und Flugkraftstoff angetrieben, selbst wenn die Benzinmengen in elektrifizierten Verkehrskorridoren nachlassen. Strenge Schwefelvorschriften, Mandate für Flugkraftstoffe und die Optimierung durch digitale Zwillinge steigern gemeinsam die Margen, während erhöhte Zinssätze und Netto-Null-Verpflichtungen die Ausgaben für neue Projekte dämpfen. Die Wettbewerbsdynamik zeigt integrierte Betreiber, die auf höherwertige chemische Rohstoffe umstellen, die Vermarktung von Wasserstoff nutzen und Skalenvorteile in Raffinerien und petrochemischen Komplexen ausschöpfen. Investitionsströme konzentrieren sich dort, wo Rohstoffe begünstigt sind, Vorschriften unterstützend wirken und Produktexportrouten effizient sind, was den Öl- und Gas-Downstream-Markt für ein stetiges, wenn auch selektives Wachstum im Laufe des Jahrzehnts positioniert.

Wichtigste Erkenntnisse des Berichts

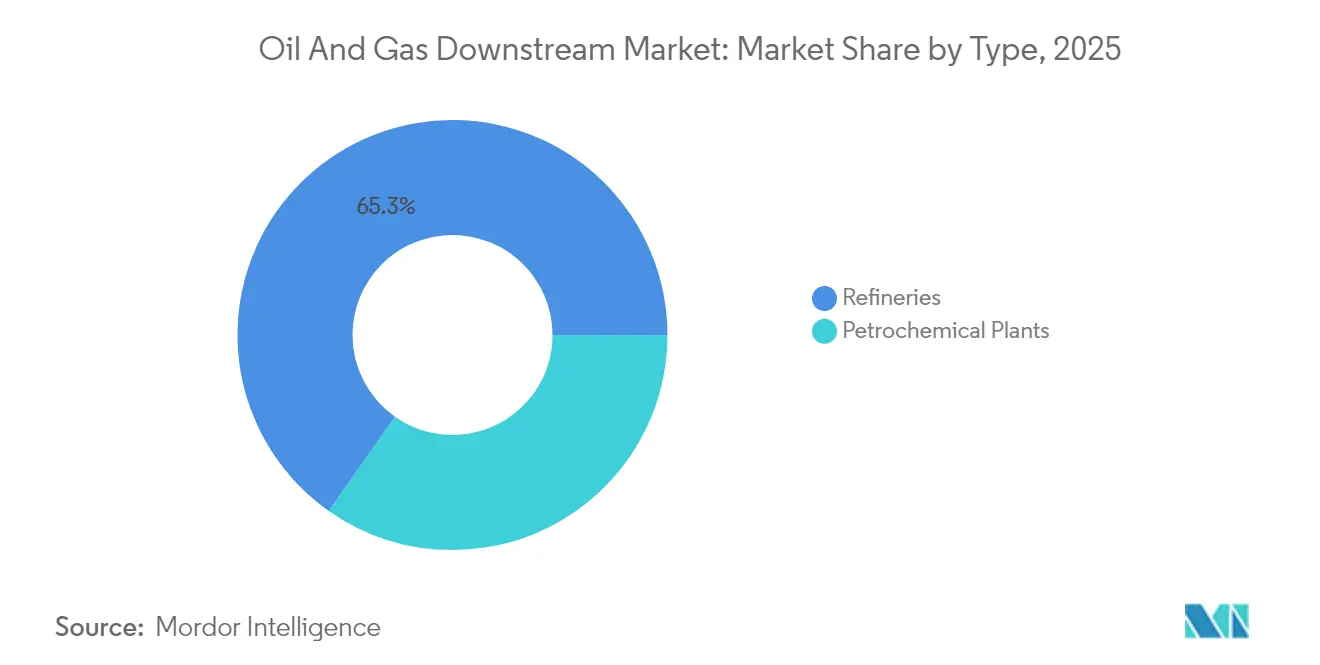

- Nach Typ entfielen im Jahr 2025 65,25 % des Öl- und Gas-Downstream-Marktanteils auf Raffinerien, während petrochemische Anlagen mit einer CAGR von 4,72 % bis 2031 die schnellste Expansion verzeichnen sollen.

- Nach Produkttyp entfielen im Jahr 2025 69,75 % der Öl- und Gas-Downstream-Marktgröße auf raffinierte Erdölprodukte; Petrochemikalien hingegen sollen im gleichen Zeitraum mit einer CAGR von 4,22 % wachsen.

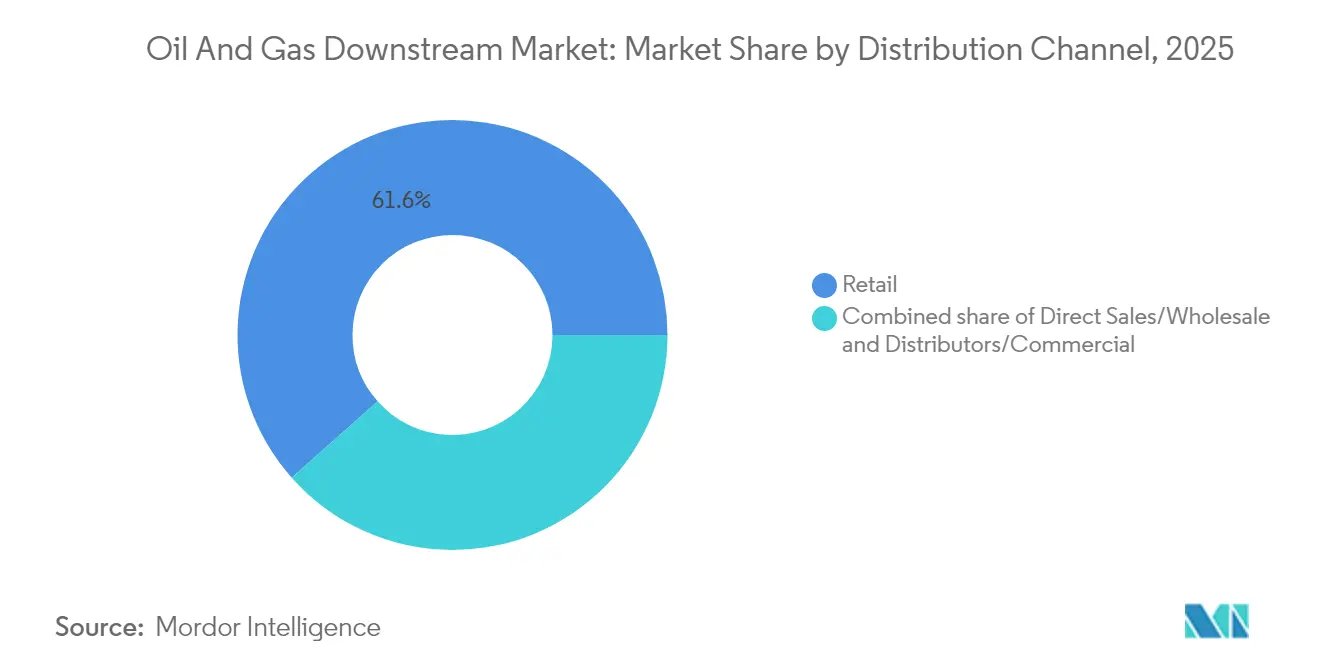

- Nach Vertriebskanal dominierten Einzelhandelsnetzwerke im Jahr 2025 mit einem Umsatzanteil von 61,55 %, und dieser Kanal soll bis 2031 mit einer CAGR von 4,41 % wachsen.

- Nach Geographie hielt die Asien-Pazifik-Region 32,85 % der Verkäufe im Jahr 2025 und soll mit einer CAGR von 4,92 % bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Öl- und Gas-Downstream-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Raffinierungskapazität | 1.20% | Asien-Pazifik-Kern, Naher Osten | Mittelfristig (2–4 Jahre) |

| Boomende petrochemische Nachfrage | 0.90% | Global, Asien-Pazifik führend | Langfristig (≥ 4 Jahre) |

| Strengere IMO-Schwefelvorschriften | 0.60% | Globale Schifffahrt | Kurzfristig (≤ 2 Jahre) |

| Erholung des Flugkraftstoffs und SAF-Mandate | 0.70% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Optimierung durch digitale Zwillinge/KI-OPEX | 0.50% | Frühe globale Anwender | Langfristig (≥ 4 Jahre) |

| Vermarktung von Wasserstoff als Koprodukt | 0.40% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Raffineriekapazitätserweiterung treibt regionale Neuausrichtung voran

Projekte in der Asien-Pazifik-Region und im Nahen Osten mit insgesamt 4,9 Millionen Barrel pro Tag zwischen 2024 und 2028 verschieben die globale Wirtschaft zugunsten dieser Zentren und verschaffen integrierten Betreibern Größen- und Rohstoffnähevorteile, während sie die Margen in Europa und Nordamerika komprimieren.[1]US-amerikanische Energieinformationsbehörde, „International Energy Outlook”, eia.gov

Wachstum der petrochemischen Nachfrage verändert die Raffineriewirtschaft

Petrochemikalien machen bereits 14 % der globalen Ölnachfrage aus und sollen weiter steigen, was Raffinerien dazu veranlasst, ihre Betriebe auf Naphtha-Cracken und Aromatengewinnung in integrierten Komplexen umzustellen, wie es Saudi Aramcos Motiva und Chinas küstennahe Megaprojekte beispielhaft zeigen.[2]Internationale Energieagentur, „Die Zukunft der Petrochemikalien”, iea.org

IMO-Schwefelvorschriften treiben laufende Compliance-Investitionen voran

Kraftstofföl mit sehr niedrigem Schwefelgehalt dominiert nun den Bunkerverkauf und belohnt Raffinerien mit Entschwefelungsanlagen, während es Verschiebungen im Rohölmix, Überarbeitungen sekundärer Anlagen und neue Absatzmöglichkeiten für Marinegasöl und Methanol auslöst.

Erholung des Flugkraftstoffs und SAF-Mandate erschließen neue Einnahmequellen

Die Erholung der Flugkraftstoffnachfrage, gepaart mit dem 10-%-SAF-Mandat des Vereinigten Königreichs bis 2030 und einer US-Kapazität von 15,8 Millionen Gallonen im Jahr 2024, eröffnet Premiumnischen für HEFA- und Power-to-Liquids-Pfade in Raffinerien mit Rohstoffflexibilität.[3]Britisches Ministerium für Verkehr, „Konsultation zum Mandat für nachhaltigen Flugkraftstoff”, gov.uk

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Durchdringung von Elektrofahrzeugen, die die Benzinnachfrage erodiert | -0.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Netto-Null-Politiken, die fossile Brennstoffe einschränken | -0.60% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Klimarisikobedingter Ausfall und Versicherung | -0.40% | Golfküste, Küstenstandorte | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinssätze begrenzen Projekte | -0.50% | Global, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von Elektrofahrzeugen belastet die Grundlagen der Benzinnachfrage

Weltweite Verkäufe von Elektrofahrzeugen erreichten 14 Millionen Einheiten im Jahr 2024, was den Rückgang der Benzinnachfrage in Europa und bestimmten Segmenten Chinas beschleunigte und Raffinerien dazu veranlasste, ihren Fokus auf Diesel, Flugkraftstoff und Petrochemikalien zu verlagern.

Netto-Null-Klimapolitiken schränken langfristige Investitionshorizonte ein

EU-Fit-for-55-Maßnahmen und US-amerikanische Niedrigemissionsstandards bepreisen Kohlenstoff, schrecken von langfristigen Rohölanlagen ab und lenken Kapital in Richtung erneuerbarer Integration und flexibler Produktpaletten.[4]Europäische Kommission, „Fit-for-55-Paket”, europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Integrierte Raffinerien schärfen ihren Wettbewerbsvorteil

Raffinerien machten im Jahr 2025 65,25 % des Öl- und Gas-Downstream-Marktes aus und sollen mit einer CAGR von 4,52 % wachsen, einem Tempo, das durch Verbesserungen der Anlagenauslastung und petrochemische Erweiterungen unterstützt wird. Dieses Segment profitiert von einer flexiblen Konfiguration, die auf Basis von Echtzeit-Margensignalen zwischen Transportkraftstoffen und chemischen Rohstoffen umschaltet. Saudi Aramcos Motiva-Erweiterung und Reliances Jamnagar-Komplex veranschaulichen die Skalensynergien, die die Kosten pro Barrel senken und die Hydrocracker-Ausbeuten steigern. Integrierte Bauten verwischen die Grenzen zu petrochemischen Anlagen und erhöhen die Einstiegshürden für kleinere eigenständige Anlagen.

Petrochemische Anlagen, obwohl sie mit 34,75 % einen kleineren Anteil halten, verzeichnen eine Wachstumsrate von 4,72 %, da Naphtha-Cracker und Propan-Dehydrierungsanlagen in der Asien-Pazifik-Region zunehmen. Betreiber bündeln gemeinsame Versorgungsanlagen, Logistik und Wasserstoffnetzwerke, um die Koprodukt-Verwertung zu nutzen. Dennoch dämpfen Rohstoffpreisschwankungen und der Wettbewerb durch integrierte Megastandorte die eigenständige Wirtschaftlichkeit. Insgesamt gewinnt die Öl- und Gas-Downstream-Marktgröße durch diese zweigleisige Kapazitätsstrategie an Widerstandsfähigkeit.

Nach Produkttyp: Raffinierte Erdölprodukte behalten ihre Volumenführerschaft

Raffinierte Erdölprodukte machten im Jahr 2025 69,75 % der Öl- und Gas-Downstream-Marktgröße aus und sollen jährlich mit einer Rate von 4,05 % wachsen, da Diesel, Flugkraftstoff und regelkonforme Marinekraftstoffe den Rückgang der Benzinmengen ausgleichen. Die Erholung des Luftverkehrs und die IMO-Schwefelvorschriften unterstützen die Volumenstabilität, während die Rolle von Diesel in Güterverkehr und Geländemaschinen robust bleibt. Petrochemikalien, obwohl ein eingebettetes Teilsegment, übertreffen Kraftstoffe, da die Nachfrage nach Verpackungen, Automobilen und dem Bauwesen in der APAC-Region zunimmt.

Schmierstoffe besetzen eine Nische, aber lukrative Ecke und nutzen längere Ablassintervalle und industrielle Spezialgüten, die eine Prämienrealisierung sichern. Da elektrifizierte Antriebsstränge wachsen, gehen die Volumen von Kraftfahrzeugschmierstoffen zurück, doch Industrie- und Schifffahrtssektoren halten die Basisnachfrage aufrecht. Die Optimierung des Produktmix wird daher zu einer Kernkompetenz für Betreiber, die ihre Margen im Öl- und Gas-Downstream-Markt steigern wollen.

Nach Vertriebskanal: Einzelhandelsstationen sichern sich Margenvorteile

Einzelhandelsstandorte erzielten im Jahr 2025 61,55 % des Umsatzes und sollen bis 2031 eine CAGR von 4,41 % verzeichnen, was ihre Preissetzungsmacht, Markenstärke und datenreiche Kundenschnittstellen belegt. Treueprogramme und standortbezogener Convenience-Einzelhandel diversifizieren die Einnahmen und schützen vor einer Margenkompression, die nur auf Kraftstoff basiert. Direktverkäufe und Großhandelslieferungen bleiben für Industriemengen und Flottenverträge unerlässlich, erzielen jedoch geringere Spannen.

Digital gestützte Tankstellenformate bündeln nun Elektrofahrzeug-Ladesäulen, Gastronomie und Paketschließfächer, was den Kundenverkehr sichert und den Übergang von der Verbrennungs- zur emissionsarmen Mobilität abfedert. Diese Diversifizierung hilft dem Öl- und Gas-Downstream-Markt, seine Relevanz im Einzelhandelssektor zu erhalten, selbst wenn Fahrzeugflotten elektrifizieren.

Geografische Analyse

Die Asien-Pazifik-Region führt mit einem Anteil von 32,85 % im Jahr 2025 und soll aufgrund von Kapazitätssteigerungen in China, Indien und Südostasien, wo demografischer Rückenwind, Industrialisierung und politische Unterstützung zusammentreffen, jährlich mit einer Rate von 4,92 % wachsen. Chinas petrochemischer Sog wirkt dem Höhepunkt des Benzinverbrauchs entgegen, während indische Raffinerien Exportprämien nach Afrika und Lateinamerika anstreben. Indonesien, Malaysia und Thailand stärken ihre Produktbilanz durch Drehscheiben-Logistik entlang wichtiger Seeverbindungen.

Nordamerika nutzt trotz eines Rückgangs der Benzinnachfrage ethanreiche Schiefergas-Ressourcen, um petrochemische Cracker und Hydrotreater zu versorgen, und sichert damit wettbewerbsfähige Betriebskosten. US-amerikanische Konsolidierer wie Phillips 66 rüsten Anlagen für erneuerbaren Diesel um, um sich an Kaliforniens LCFS und bundesweite SAF-Anreize anzupassen. Kanadas Schweröl-Aufbereiter und Mexikos staatlich vorangetriebene Projekte diversifizieren die Rohstoffpaletten, obwohl Finanzierungshürden für neue eigenständige Kapazitäten bestehen bleiben.

Europa navigiert rückläufige Kraftstoffmengen unter dem Fit-for-55-Rahmen, indem es Standorte in Bio-Hubs zur Produktion von HVO und SAF umwandelt und gleichzeitig CCS-Cluster integriert, um residuales CO₂ zu mindern. Nahöstliche Projekte wie ADNOCs Ruwais Phase II nutzen Gasflüssigkeitsströme und subventionierte Versorgungsleistungen, um EU- und asiatische Importeure zu bedienen. In Afrika entstehen neue Komplexe in Nigeria und Angola, die jedoch mit Kapitalknappheit zu kämpfen haben. Brasiliens Petrobras unterdessen balanciert die Deckung der Inlandsnachfrage mit Volatilität in Währungs- und Politikzyklen, was gemeinsam das regionale Mosaik des Öl- und Gas-Downstream-Marktes prägt.

Wettbewerbslandschaft

Der Öl- und Gas-Downstream-Markt weist eine moderate Konzentration mit zahlreichen regional verwurzelten Wettbewerbern auf. Saudi Aramco, Sinopec, Exxon Mobil und Shell verankern die globale Spitzengruppe, doch keiner überschreitet einen Umsatzanteil von 12 %, was den Wettbewerbspluralismus bewahrt. Strategien konzentrieren sich auf Integration: die Kombination von Raffinerien, Petrochemie und Energieanlagen, um Verbundvorteile zu erschließen und höhermargige Chemieströme zu erfassen. Betreiber, die digitalen Zwillingsanalysen und vorausschauende Instandhaltung priorisieren, wie Shell und TotalEnergies, erzielen Durchsatzgewinne und Reduktionen der Energieintensität, die ihre EBITDA-Spannen ausweiten.

Die Portfolioausrichtung bleibt lebhaft. Chevrons USD-53-Milliarden-Übernahme von Hess erweiterte den Rohstoffzugang und das Raffineriegewicht an der US-Golfküste, während Energy Transfers WTG-Midstream-Kauf die Logistikreichweite in den Versorgungskorridoren des Permian-Beckens schärfte. Private-Equity-Vehikel pflücken weiterhin mittelgroße nordamerikanische Raffinerien, aggregieren Vermögenswerte für die Skalierung. Gleichzeitig neigen staatliche Ölgesellschaften in der Asien-Pazifik-Region ihr Kapital zu integrierten Ausbauten, die Kunststoffe und Chemikalien neben Kraftstoffen einbetten – eine Absicherung gegen die langfristige Erosion des Benzinverbrauchs.

Innovationsschwerpunkte umfassen SAF, erneuerbaren Diesel und Wasserstoff als Schlüsselvektoren für die Dekarbonisierung. Phillips 66, TotalEnergies und Valero rüsten Hydrotreater für HVO- und HEFA-Pfade um und erschließen so Einnahmeströme aus Niedrigemissions-Krediten. Europas CO₂-Preismechanismen und die US-amerikanischen IRA-Anreize beschleunigen diese Schwenks und gestalten die Produktmischungen im gesamten Öl- und Gas-Downstream-Markt um.

Öl- und Gas-Downstream-Branchenführer

BP PLC

Saudi Aramco

China Petroleum & Chemical Corp. (Sinopec)

Exxon Mobil Corporation

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Chevron Corporation schloss seine Übernahme von Hess Corporation für 53 Milliarden USD ab und erweiterte damit die Downstream-Kapazität und globale Reichweite.

- September 2025: Energy Transfer LP schloss den Kauf von WTG Midstream für 2,3 Milliarden USD ab und stärkte damit die Rohöl- und Produktlogistik in wichtigen Schieferbecken.

- August 2025: Veren Inc. fusionierte mit Whitecap Resources in einem Deal im Wert von 15 Milliarden USD und stärkte die Schweröl-Versorgung für nordamerikanische Raffinerien.

- Juli 2025: Saudi Aramco enthüllte eine Erweiterung seines Motiva-Standorts in Texas für 8 Milliarden USD mit einer Kapazität von 250.000 Barrel pro Tag und betonte dabei die Integration von Petrochemikalien.

Umfang des globalen Öl- und Gas-Downstream-Marktberichts

Der Öl- und Gas-Downstream-Sektor umfasst die Raffination von Rohöl zu verschiedenen Erdölprodukten sowie die Verarbeitung von Erdgas zu nutzbaren Produkten. Er schließt die Raffination von Rohöl zu Benzin, Diesel, Flugkraftstoff und anderen Produkten sowie die Herstellung von Petrochemikalien wie Kunststoffen, Düngemitteln und Synthesematerialien ein.

Der Markt ist nach Typ und Geographie segmentiert. Nach Typ ist der Markt in Raffinerien und petrochemische Anlagen segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Raffinerien |

| Petrochemische Anlagen |

| Raffinierte Erdölprodukte |

| Petrochemikalien |

| Schmierstoffe |

| Direktverkauf/Großhandel |

| Händler/Gewerblich |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Niederlande | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Rest der Asien-Pazifik-Region | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Raffinerien | |

| Petrochemische Anlagen | ||

| Nach Produkttyp | Raffinierte Erdölprodukte | |

| Petrochemikalien | ||

| Schmierstoffe | ||

| Nach Vertriebskanal | Direktverkauf/Großhandel | |

| Händler/Gewerblich | ||

| Einzelhandel | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Niederlande | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Rest der Asien-Pazifik-Region | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gas-Downstream-Markt im Jahr 2026?

Es wird prognostiziert, dass er das Jahr 2026 bei 104,03 Milliarden USD abschließt und der in dieser Analyse dargelegten CAGR von 3,86 % folgt.

Welche Region führt das Downstream-Wachstum in diesem Jahrzehnt an?

Die Asien-Pazifik-Region führt mit einer CAGR von 4,92 %, getragen durch integrierte Komplexerweiterungen in China und Indien.

Was treibt die Nachfrage nach Flugkraftstoff und SAF an?

Die Erholung des Flugverkehrs nach der Pandemie sowie Mandate wie das 10-%-SAF-Ziel des Vereinigten Königreichs bis 2031 steigern die Flugkraftstoffmengen und die Prämien-SAF-Margen.

Wie begegnen Raffinerien dem Rückgang der Benzinnachfrage?

Sie schwenken auf Diesel, Flugkraftstoff und Petrochemikalien um, rüsten Anlagen für erneuerbare Kraftstoffe um und vermarkten überschüssigen Wasserstoff.

Welche betrieblichen Technologien steigern die Raffineriegewinne?

Digitale Zwillinge und KI-basierte vorausschauende Instandhaltung reduzieren Ausfallzeiten und Energieverbrauch und führen zu messbaren EBITDA-Gewinnen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Petrochemikalien übertreffen Kraftstoffe, da die weltweite Nachfrage nach Kunststoffen, Verpackungen und Spezialchemikalien weiter steigt.

Seite zuletzt aktualisiert am: