Größe und Marktanteil des irakischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

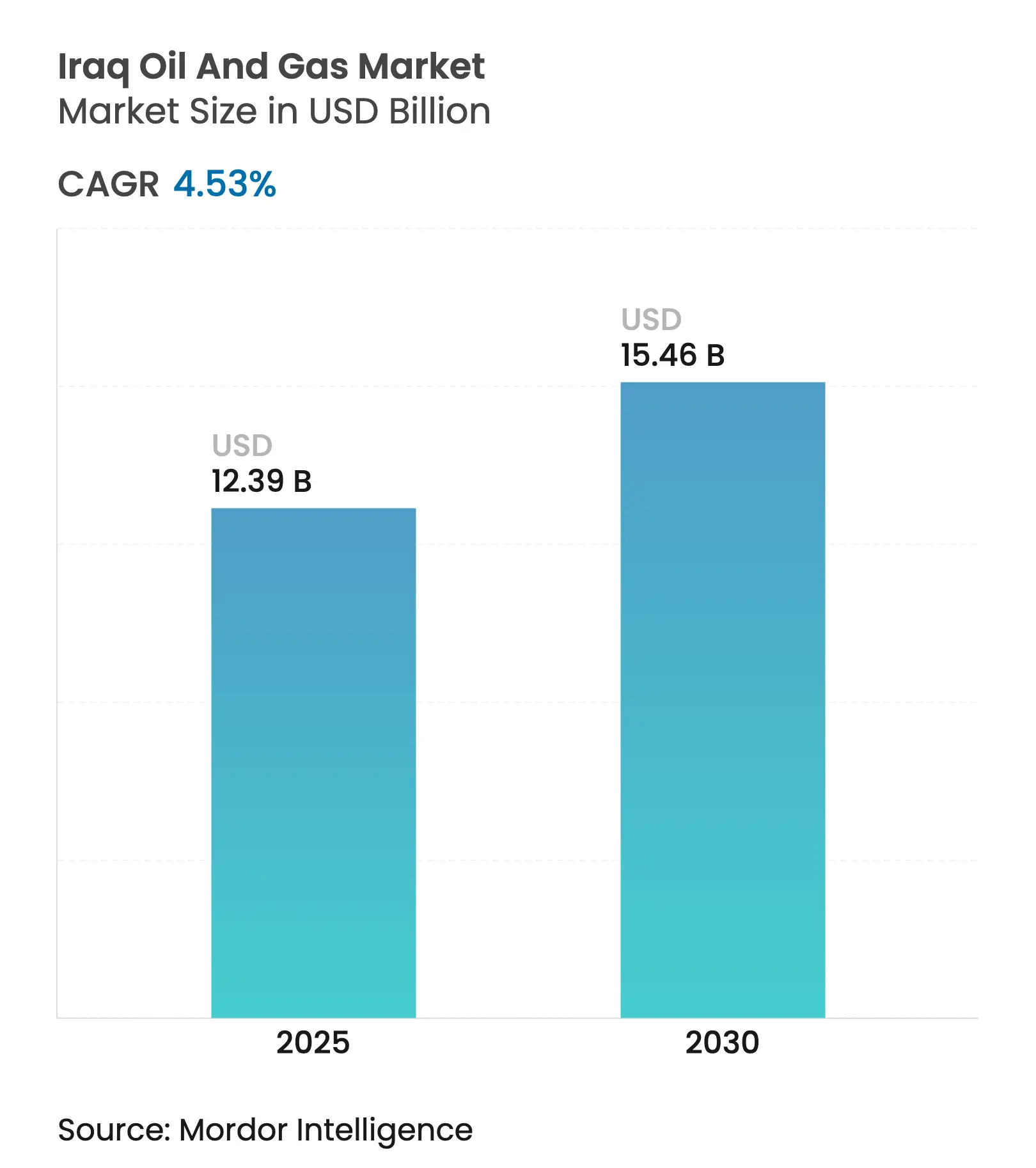

| Marktgröße (2025) | 12.39 Milliarden US-Dollar |

| Marktgröße (2030) | 15.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irakischen Öl- und Gasmarktes von Mordor Intelligence

Die Marktgröße des irakischen Öl- und Gasmarktes wird für 2025 auf 12,39 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,53 % im Prognosezeitraum (2025–2030) auf 15,46 Milliarden USD anwachsen.

Nachgewiesene Reserven von mehr als 145 Milliarden Barrel und Expansionsziele über 6 Millionen Barrel pro Tag stützen anhaltende Upstream-Investitionen, während integrierte Gasverarbeitungsprojekte zuvor abgefackeltes Gas in wertschöpfende Einnahmequellen umwandeln. Der Wiedereintritt westlicher Großunternehmen, die Beschleunigung des Baus von Meerwassereinspritzsystemen und ein Wechsel zu Gewinnbeteiligungsverträgen stärken die Wachstumsaussichten des irakischen Öl- und Gasmarktes weiter. Midstream-Ausbauten, die Exportengpässe beseitigen und assoziiertes Gas monetarisieren, ergänzen den Upstream-Schwung, und Dienstleister, die Lebenszykluslösungen anbieten, erlangen einen Wettbewerbsvorteil. Allerdings dämpfen OPEC+-Quoten, politische Spannungen und Infrastrukturdefizite die kurzfristigen Produktionszuwächse, auch wenn strategische Megaprojekte langfristiges Potenzial versprechen.

Wesentliche Erkenntnisse des Berichts

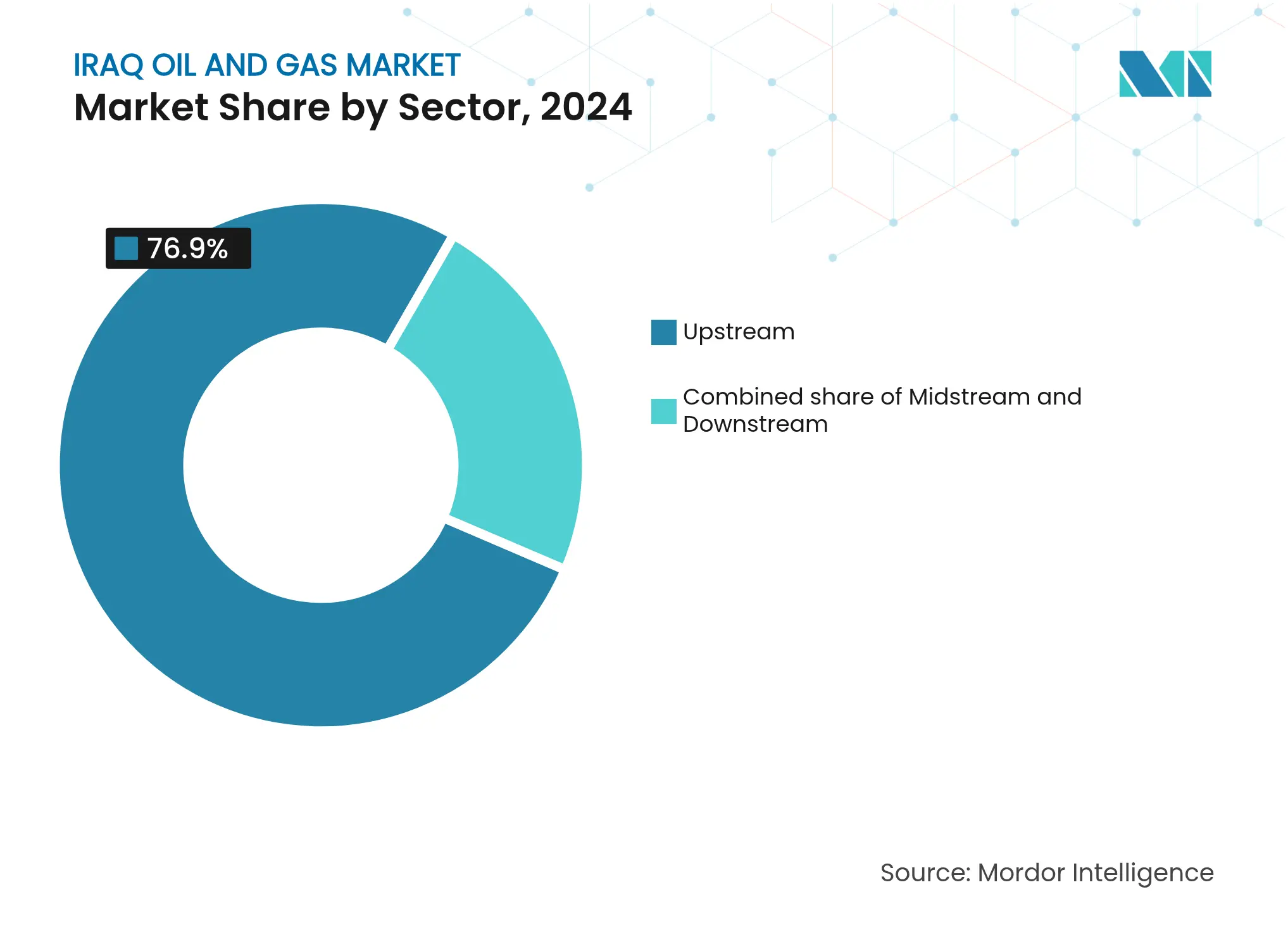

- Nach Sektor entfielen auf Upstream-Aktivitäten im Jahr 2024 76,9 % des Marktanteils am irakischen Öl- und Gasmarkt, während der Midstream-Bereich mit einer CAGR von 5,2 % bis 2030 das stärkste Wachstum verzeichnete.

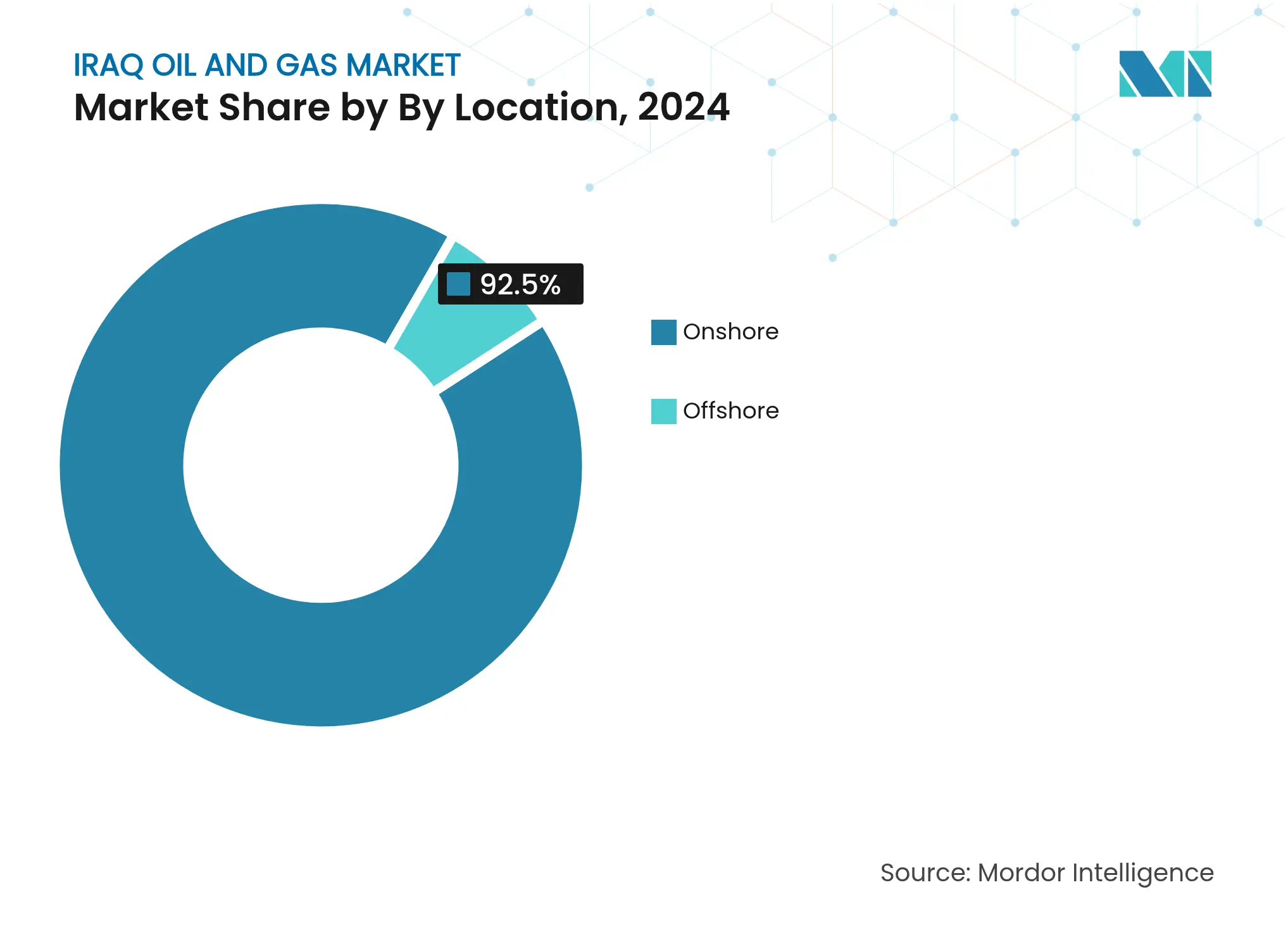

- Nach Standort entfielen auf Onshore-Aktivitäten im Jahr 2024 92,5 % der Marktgröße des irakischen Öl- und Gasmarktes, während die Offshore-Exploration mit einer CAGR von 6,9 % voranschreitet.

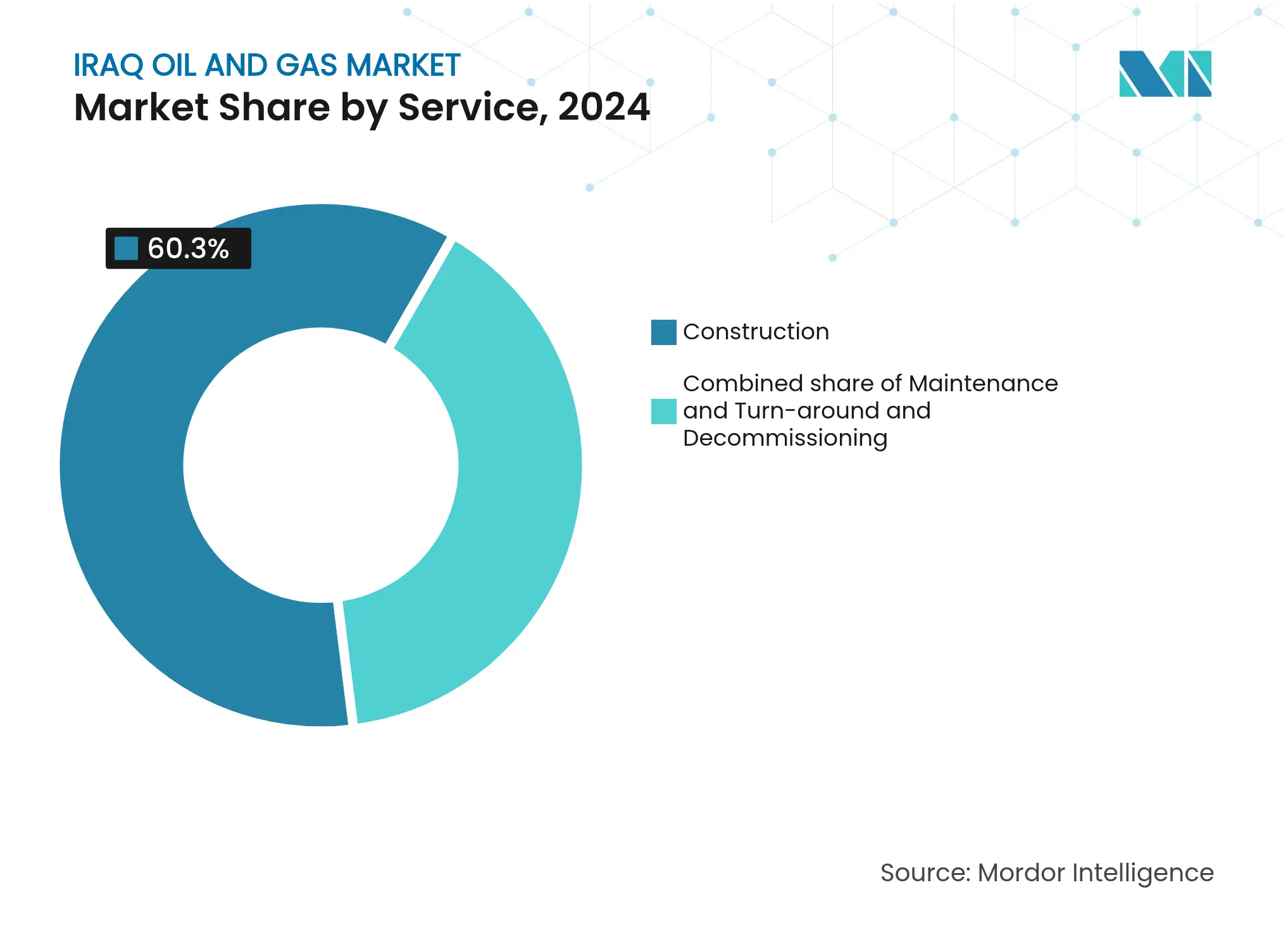

- Nach Dienstleistung führten Baudienstleistungen im Jahr 2024 mit einem Umsatzanteil von 60,3 %; der Bereich Stilllegung expandiert bis 2030 mit einer CAGR von 7,2 %.

Trends und Erkenntnisse im irakischen Öl- und Gasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Kapazitätserweiterungsziel auf über 6 Millionen Barrel pro Tag bis 2029 | +1.2% | National, konzentriert in den südlichen Feldern (Basra, Maysan) | Mittelfristig (2–4 Jahre) |

| Wiedereintritt westlicher Großunternehmen durch Megageschäfte (BP, TotalEnergies) | +0.8% | National, mit Schwerpunkt auf den Regionen Kirkuk und Basra | Langfristig (≥ 4 Jahre) |

| Gewinnbeteilungs- vertragsregime zieht neue Investoren an | +0.6% | National, insbesondere Grünfeldentwicklungen | Mittelfristig (2–4 Jahre) |

| Erfassung von Gasfackelungen steigert die heimische Gasversorgung und Einnahmen | +0.5% | Südirak, vor allem das Gouvernement Basra | Kurzfristig (≤ 2 Jahre) |

| Gemeinsames Meerwasserversorgungsprojekt erschließt die Produktion der südlichen Felder | +0.4% | Südirak, Korridor Rumaila–West Qurna | Mittelfristig (2–4 Jahre) |

| Neue irakisch-türkische Exportpipeline erhöht die Evakuierungskapazität | +0.3% | Nordirak, Region Kurdistan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Kapazitätserweiterungsziel treibt Infrastrukturinvestitionen an

Der Irak strebt an, die Produktion bis 2029 auf über 6 Millionen Barrel pro Tag zu steigern, was einen erheblichen Kapitalzufluss in Bohrungen, Sammelleitungen und Wassereinspritzsysteme in West Qurna-1, Rumaila und Zubair erzwingt. Chinesische EPC-Unternehmen wie CPECC dominieren frühe Verträge; die Umsetzung hängt jedoch von einer zuverlässigen Stromversorgung und ausreichend Einspritzwasser ab, die in Basra weiterhin knapp sind. Der Kapazitätsausbau stützt den inkrementellen Bedarf an Bohranlagen, OCTG und digitalen Lagerstättenmanagementwerkzeugen und hält den irakischen Öl- und Gasmarkt auf einem Aufwärtstrend, selbst angesichts von Quotenbeschränkungen.

Wiedereintritt westlicher Großunternehmen verändert die Wettbewerbsdynamik

Das 25-Milliarden-USD-Kirkuk-Abkommen von BP und das 27-Milliarden-USD-Basra-Paket von TotalEnergies bringen fortgeschrittene EOR-Expertise, großangelegte Finanzierung und integrierte Gaslösungen mit, die von Niedrigpreisanbietern allein nicht bereitgestellt werden können. Ihre Präsenz hebt ESG-Standards an, beschleunigt die Gasmonetarisierung und fördert Ko-Investitionen regionaler staatlicher Ölkonzerne, was die langfristige Widerstandsfähigkeit des irakischen Öl- und Gasmarktes stärkt.

Gewinnbeteiligungsverträge ziehen Risikokapital an

Der Wechsel von Kostenzuschlag-Technologieserviceverträgen zu Gewinnbeteiligungsbedingungen bietet Betreibern einen direkten Anteil an den Produktionserlösen und schafft Anreize für Effizienz und längerfristige Feldoptimierung. Europäische unabhängige Unternehmen und nordamerikanische Firmen haben sich bereits für die Lizenzierungsrunde 2025 vorqualifiziert, was auf eine erneute Bereitschaft hindeutet, die Chancen des irakischen Öl- und Gasmarktes im Rahmen des überarbeiteten Steuerregimes zu nutzen.

Erfassung von Gasfackelungen erschließt inländische Einnahmequellen

Die Erweiterungen der Basra Gas Company und des Ratawi-Gaszentrums zusammen fügen mehr als 1 Milliarden Kubikfuß pro Tag an Kapazität hinzu und wandeln Abfallgas in Ausgangsstoffe für Kraftwerke und Petrochemie um. Das inkrementelle Angebot lindert einen Strommangel von 8 GW, verbessert die Exportkohlenstoffintensität und stabilisiert staatliche Kraftstoffbudgets, was die Nachfrage im irakischen Öl- und Gasmarkt stärkt.[1]Ministerium für Elektrizität, "Daten zur Erzeugungskapazität 2025," moelc.gov.iq

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Politische Instabilität und Streitigkeiten zwischen Bagdad und Erbil | -0.9% | National, insbesondere Region Kurdistan | Langfristig (≥ 4 Jahre) |

| Strom- und Wasserknappheit an Projektstandorten | -0.7% | National, akut in den südlichen Produktionsgebieten | Mittelfristig (2–4 Jahre) |

| OPEC+- Quoten begrenzen das kurzfristige Produktionswachstum | -0.5% | Nationale Produktionsplanung | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von chinesischen EPC-Unternehmen birgt Lieferkettenrisiken | -0.4% | National, konzentriert in Großprojekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität schafft Investitionsunsicherheit

Spannungen bei der Einnahmenteilung zwischen Bagdad und Erbil haben bereits 450.000 Barrel pro Tag an Pipelineexporten zum Erliegen gebracht und erschweren die Finanzierung neuer Vorhaben. Investoren kalkulieren höhere Risikoprämien ein, was Investitionsentscheidungen verzögern und kurzfristige Gewinne im irakischen Öl- und Gasmarkt schmälern kann.[2]Staatliche Organisation für die Vermarktung von Öl, "Statistiken zu Pipelineexporten 2024," somo.oil.gov.iq

Infrastrukturdefizite schränken die betriebliche Effizienz ein

Instabile Netzstromversorgung zwingt Betreiber zur Installation von Dieselgeneratoren, die die Förderkosten um 2–3 USD pro Barrel erhöhen, während begrenzte Süßwasserressourcen den Einsatz teurer Aufbereitungsanlagen für die EOR erfordern. Diese Mängel erhöhen die Gewinnschwellen im irakischen Öl- und Gasmarkt und verlangsamen Modernisierungspläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz steht Midstream-Beschleunigung gegenüber

Upstream-Aktivitäten hielten im irakischen Öl- und Gassektor im Jahr 2024 einen Marktanteil von 76,9 %, dank niedriger Förderkosten von unter 10 USD pro Barrel in Rumaila und Kirkuk. Der Midstream-Ausbau verzeichnet jedoch eine CAGR von 5,2 % bis 2030, da Verarbeitungszentren wie Ratawi und Basra Gas inkrementellen Wert aus zuvor abgefackeltem assoziiertem Gas schaffen. Der Downstream-Bereich bleibt der kleinste Anteil, gewinnt jedoch durch Raffineriemodernisierungen Schwung, die darauf abzielen, Produktimporte zu reduzieren. Die Marktgröße des irakischen Öl- und Gasmarktes für Midstream-Anlagen wird parallel zu Pipeline- und Speicherausbaumaßnahmen zunehmen, die Exportengpässe beseitigen und petrochemische Projekte versorgen.

In der zweiten Hälfte des Prognosezeitraums werden integrierte Upstream-Midstream-Pakete, wie das Gas Growth Integrated Project von TotalEnergies, voraussichtlich die Cashflows stabilisieren und Kapital für die erweiterte Ölgewinnung freisetzen, wodurch die langfristige Widerstandsfähigkeit des irakischen Öl- und Gasmarktes gestärkt wird.

Nach Standort: Onshore-Felder treiben Wachstum voran, trotz Offshore-Potenzial

Onshore-Anlagen in Basra, Maysan und Kirkuk machten im Jahr 2024 92,5 % der nationalen Produktion aus und bleiben das Fundament der Marktgröße des irakischen Öl- und Gasmarktes, während reife Großfelder mit Wassereinspritz-Upgrades versehen werden. Das Offshore-Gebiet im Persischen Golf soll jedoch mit einer CAGR von 6,9 % schneller wachsen als Onshore, da 12 neu zugeteilte Blöcke in die Erkundungsbohrungsphase übergehen. Diese Diversifizierung schützt den irakischen Öl- und Gasmarkt vor Zugangseinschränkungen an der Oberfläche und bietet Dienstleistern eine Nische in der maritimen Logistik.

Mit dem Hochlaufen von Offshore-Projekten werden Betreiber auf Subsea-Tieback-Systeme und FPSOs setzen, die bestehende südliche Exportterminals ergänzen und sowohl die Kapitalbildung als auch den Technologietransfer in den irakischen Öl- und Gasmarkt unterstützen.

Nach Dienstleistung: Bau führt, während Stilllegung beschleunigt

Bauaktivitäten generierten im Jahr 2024 60,3 % des Umsatzes, angetrieben durch Meerwassereinspritzanlagen, Pipelines und neue Verarbeitungskapazitäten. Chinesische EPC-Unternehmen liefern schlüsselfertige Lösungen, die Zeitpläne verkürzen und den Wachstumsschwung im irakischen Öl- und Gasmarkt aufrechterhalten. Der Bereich Stilllegung, obwohl noch im Entstehen, wird voraussichtlich eine CAGR von 7,2 % verzeichnen, da in den 1970er Jahren gebohrte Quellen das Ende ihrer Lebensdauer erreichen. Baker Hughes und Weatherford bauen Plug-and-Abandonment-Kapazitäten aus, die den sich weiterentwickelnden Umweltstandards entsprechen und dadurch ihre Dienstleistungsbreite im irakischen Öl- und Gasmarkt vertiefen.[3]Baker Hughes, "Stilllegungsverträge für Bohrlöcher im Irak," bakerhughes.com

Die Lebenszyklusausgaben umfassen nun Neubau, Wartung und Außerbetriebnahme, was den Übergang des Sektors in eine reife Phase signalisiert, in der die Wertschöpfung in Richtung Optimierung und ökologischer Verantwortung innerhalb der irakischen Öl- und Gasindustrie verlagert wird.

Geografische Analyse

Südliche Gouvernements produzierten im Jahr 2024 fast 70 % des nationalen Rohöls, wobei Basra allein über 2,5 Millionen Barrel pro Tag durch BP–CNPC-, Lukoil–Inpex- und ExxonMobil–PetroChina-Gemeinschaftsunternehmen überstieg.[4]BP plc, "Rumaila-Betriebsbericht 2024," bp.com Der Zugang zum Al-Basra-Ölterminal und mehreren Einpunkt-Verladebojen führt zu niedrigeren Evakuierungskosten und stärkt die Dominanz des Südens im irakischen Öl- und Gasmarkt. Der Abschluss des Gemeinsamen Meerwasserversorgungsprojekts wird die Plateaukapazität des Südens bis 2028 um weitere 1 Million Barrel pro Tag steigern, die Anlagenlebensdauer verlängern und Produktionsprofile stabilisieren.

Nordirak trägt rund 450.000 Barrel pro Tag aus Anlagen wie Kirkuk, Taq Taq und Shaikan bei; Pipeline-Ausfälle haben jedoch seit 2023 die Exportflexibilität eingeschränkt. Der Sanierungsplan von BP könnte die Kirkuk-Kapazität über 15 Jahre verdoppeln, während eine mögliche Beilegung der irakisch-türkischen Pipeline-Schiedsgerichtsbarkeit einen wesentlichen Engpass für das Fördervolumen beseitigen würde. Gasressourcen in der Region Kurdistan bleiben untergenutzt, was auf Wachstumspotenzial für integrierte Gas-zu-Strom-Vorhaben hinweist, die den irakischen Öl- und Gasmarkt diversifizieren könnten.

Zentrale Gouvernements beherbergen mehrere unerschlossene Entdeckungen mit insgesamt mehr als 5 Milliarden Barrel. Sicherheits- und Infrastrukturmängel haben den Fortschritt bislang begrenzt, doch für 2025 geplante Ausschreibungsrunden zielen darauf ab, neues Kapital mit Gewinnbeteiligungsbedingungen anzuziehen. Die Nähe zu inländischen Raffinerien und Nachfragezentren bietet Betreibern, die ein ausgewogenes Engagement im irakischen Öl- und Gasmarkt anstreben, einen strategischen Brückenkopf.

Wettbewerbslandschaft

Internationale Ölkonzerne verbinden westliche Technologie mit asiatischer Finanzierung in risikoreichen Upstream-Projekten, was Konsortien wie BP–CNPC und TotalEnergies–QatarEnergy einen erheblichen Wettbewerbsvorteil in der Lagerstättensteuerung und integrierten Gaslösungen verschafft. Chinesische EPC-Auftragnehmer wie CPECC gewinnen den Großteil der Infrastrukturaufträge, indem sie Engineering, Beschaffung und Bau zu Wettbewerbspreisen bündeln, die kleinere Mitbewerber kaum unterbieten können. Diese zweigliedrige Struktur prägt die Beschaffungsmuster im gesamten irakischen Öl- und Gasmarkt.

Die Servicegiganten Schlumberger, Halliburton und Baker Hughes konkurrieren aggressiv in High-End-Segmenten, darunter digitale Ölfeldlösungen, komplexe Bohrlochvervollständigungen und Plug-and-Abandonment-Arbeiten. Ihre proprietären Technologien liefern Leistungsverbesserungen, die höhere Stückkosten aufwiegen und Betreiber ansprechen, die die Gesamtausbeute im irakischen Öl- und Gasmarkt maximieren möchten. Nischenanbieter, die Förderungshilfe, Korrosionsmanagement oder Unterwasserhardware anbieten, nutzen spezialisierte Lücken, die von größeren Unternehmen hinterlassen werden, und bewahren eine moderat fragmentierte Marktstruktur.

Offshore-Exploration, Bewertung unkonventioneller Ressourcen und Gas-zu-Strom-Integration stellen aufkommende Bereiche dar, in denen neue Marktteilnehmer Ankerpositionen sichern könnten, sofern sie Kapital und Fachkompetenz bündeln. Die zunehmende Bedeutung von ESG-Kennzahlen begünstigt zudem die Auftragsvergabe an Auftragnehmer mit emissionsarmen Referenzen und verstärkt den Trend zu integrierten und nachhaltigen Lösungen in der gesamten irakischen Öl- und Gasindustrie.

Branchenführer im irakischen Öl- und Gasmarkt

Exxon Mobil Corporation

BP PLC

PJSC Lukoil Oil Company

PetroChina Company Limited

PetroChina Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: TotalEnergies hat das Gas Growth Integrated Project im Wert von 27 Milliarden USD genehmigt, das Gas, Petrochemie, Meerwasseraufbereitung und Solarenergie in Basra kombiniert.

- September 2025: In einem bedeutenden Schritt hat der französische Energiekonzern TotalEnergies der China Petroleum Engineering and Construction Corporation (CPECC) einen wichtigen Auftrag zum Bau einer Gasverarbeitungsanlage am Atawi-Feld im Südirak übertragen.

- August 2025: Der Ministerrat des Irak hat einen Vertrag für das Gemeinsame Meerwasserversorgungsprojekt (CSSP-ITT-05) genehmigt und das südkoreanische Unternehmen Hyundai Engineering & Construction (Hyundai E&C) damit beauftragt.

- Februar 2025: BP unterzeichnete ein Abkommen im Wert von 25 Milliarden USD zur Sanierung von Kirkuk, einschließlich der Hinzufügung neuer Verarbeitungsanlagen und Gasnutzungseinrichtungen.

Berichtsumfang zum irakischen Öl- und Gasmarkt

Der Bericht zum irakischen Öl- und Gasmarkt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Stillstandsmanagement |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Stillstandsmanagement | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle irakische Öl- und Gasmarkt?

Die Marktgröße des irakischen Öl- und Gasmarktes erreichte im Jahr 2025 12,39 Milliarden USD und wird für 2030 auf 15,46 Milliarden USD prognostiziert.

Wie schnell wird das Produktionswachstum erwartet?

Die nationalen Produktionsziele überschreiten bis 2029 6 Millionen Barrel pro Tag und stützen eine CAGR von 4,53 % für den Gesamtmarkt.

Welches Segment wächst am schnellsten?

Die Midstream-Infrastruktur, hauptsächlich Gasverarbeitung und Pipelines, verzeichnet bis 2030 eine CAGR von 5,2 %.

Warum kehren westliche Großunternehmen zurück?

Gewinnbeteiligungsverträge und Megaprojektmöglichkeiten wie das Gas Growth Integrated Project verbessern die langfristige Wirtschaftlichkeit für technologieintensive Betreiber.

Welchen Nutzen hat die Reduzierung von Gasfackelungen für den Irak?

Erfasstes assoziiertes Gas versorgt Kraftwerke, reduziert Kraftstoffimporte und generiert neue Einnahmequellen, während gleichzeitig die Kohlenstoffintensität gesenkt wird.

Welches Infrastrukturprojekt ist für die südlichen Felder entscheidend?

Das Gemeinsame Meerwasserversorgungsprojekt wird 5 Millionen Barrel pro Tag aufbereitetes Wasser für die erweiterte Ölgewinnung liefern und die Plateauproduktion in den Großfeldern der Basra-Region aufrechterhalten.

Seite zuletzt aktualisiert am: