Marktgröße und Marktanteil für Open Compute Project (OCP) Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

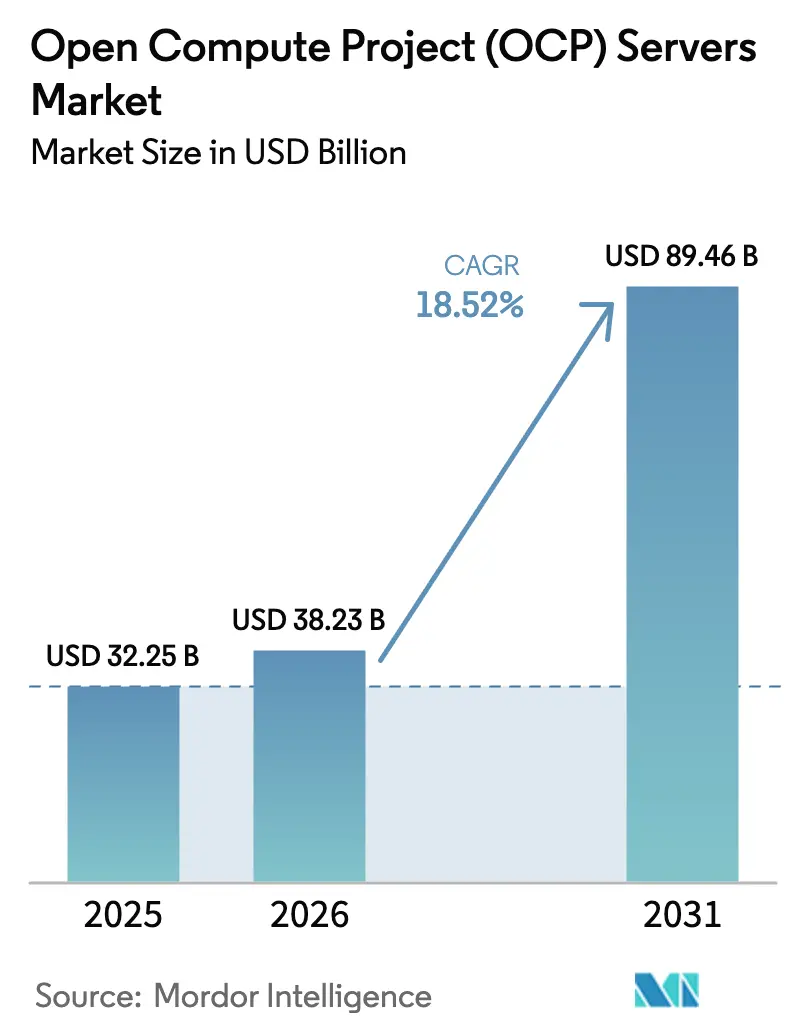

| Marktgröße (2026) | 38.23 Milliarden US-Dollar |

| Marktgröße (2031) | 89.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Open Compute Project (OCP) Server von Mordor Intelligence

Die Marktgröße für Open Compute Project (OCP) Server wird im Jahr 2026 auf USD 38,23 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 32,25 Milliarden, mit Projektionen für 2031 von USD 89,46 Milliarden, was einem Wachstum von 18,52 % CAGR über 2026–2031 entspricht. Das stetige Momentum resultiert aus Hyperscalern, die herkömmliche OEM-Kataloge umgehen und disaggregierte Hardware direkt von Originaldesignherstellern beziehen, wodurch die Gesamtbetriebskosten durch standardisierte 48-Volt-Stromversorgung, flüssigkühlungsfähige Gehäuse und Integration auf Rack-Ebene um 20–30 % gesenkt werden. Generative-KI-Cluster, die 100 kW pro Rack überschreiten, Anforderungen an souveräne Clouds in der Asien-Pazifik-Region und dem Nahen Osten sowie Europas Anreize für die Kreislaufwirtschaft verstärken gemeinsam die Akzeptanz, während die Einführung von Flüssigkühlung und 800G-Ethernet die Komponentenprioritäten neu gestaltet. ODM-Lieferzeiten von 30–60 Tagen gegenüber der branchenüblichen Norm von 90 Tagen sowie veröffentlichte Felddaten, die Werte der Energienutzungseffizienz nahe 1,08 zeigen, unterstreichen die finanziellen und Nachhaltigkeitsvorteile, die den Markt für Open Compute Project Server dazu veranlassen, in einem Tempo zu wachsen, das die Erneuerungszyklen herkömmlicher Unternehmensserver übertrifft.

Wichtigste Erkenntnisse des Berichts

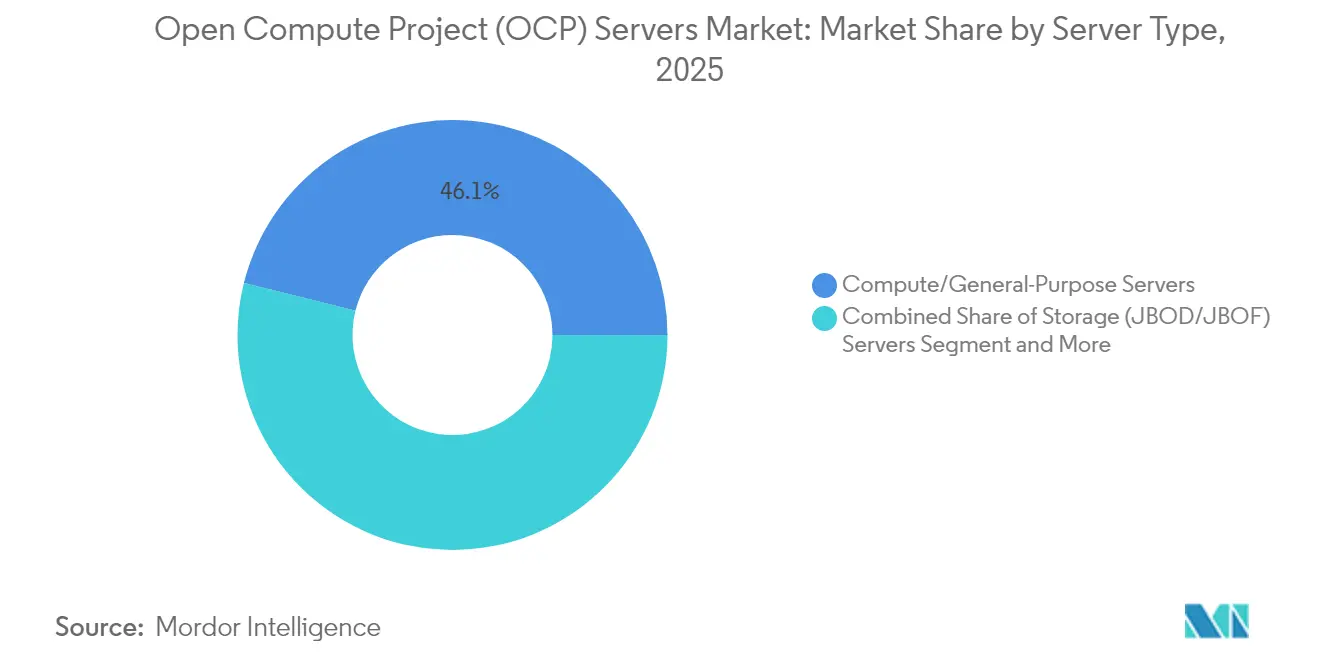

- Nach Servertyp behielten Compute-/Universalserver im Jahr 2025 einen Anteil von 46,12 % am Markt für Open Compute Project (OCP) Server; Beschleuniger-/GPU-Server werden jedoch bis 2031 mit einer CAGR von 20,62 % wachsen.

- Nach Komponente führten Compute-Knoten den Markt für Open Compute Project (OCP) Server mit 41,92 % im Jahr 2025 an, während Netzwerk-Switches bis 2031 mit einer CAGR von 22,38 % wachsen sollen.

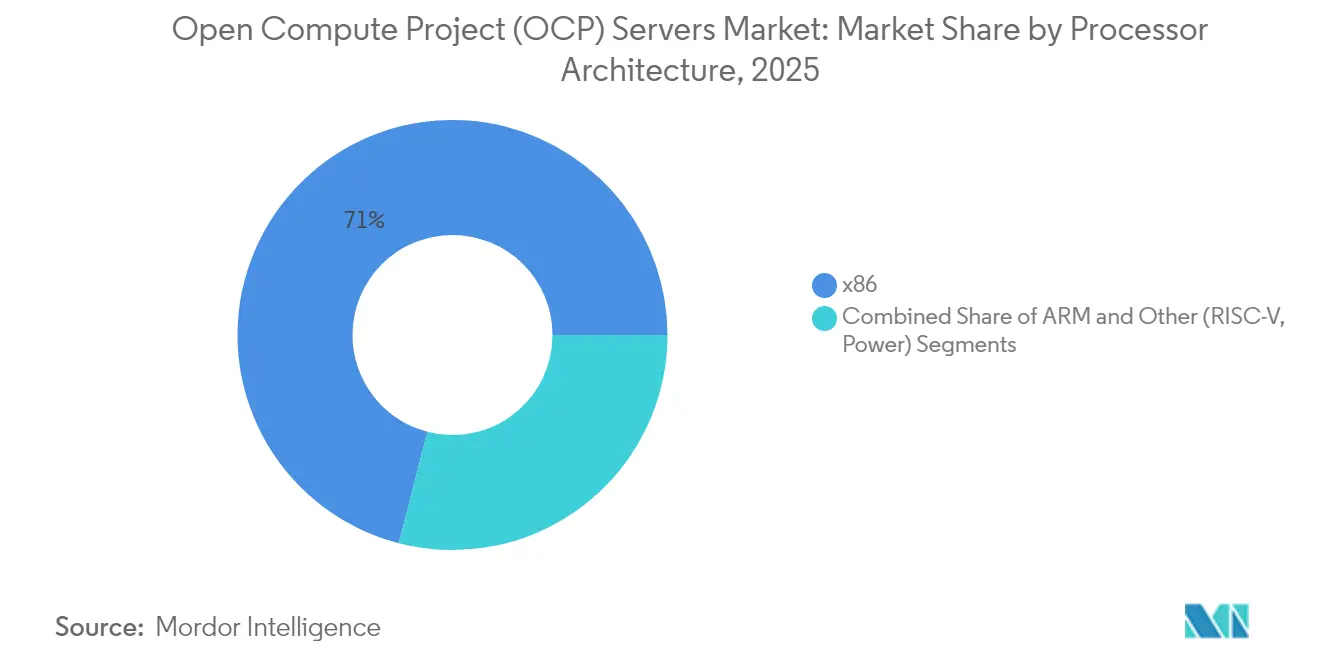

- Nach Prozessorarchitektur hielten x86-Geräte im Jahr 2025 einen Anteil von 70,98 %, während ARM-basierte Chips die stärkste CAGR von 19,63 % bis 2031 verzeichnen sollen.

- Nach Endbenutzertyp entfielen 63,74 % der Ausgaben 2025 auf Dienstanbieter; Unternehmen sind bis 2031 auf eine CAGR von 22,06 % ausgerichtet.

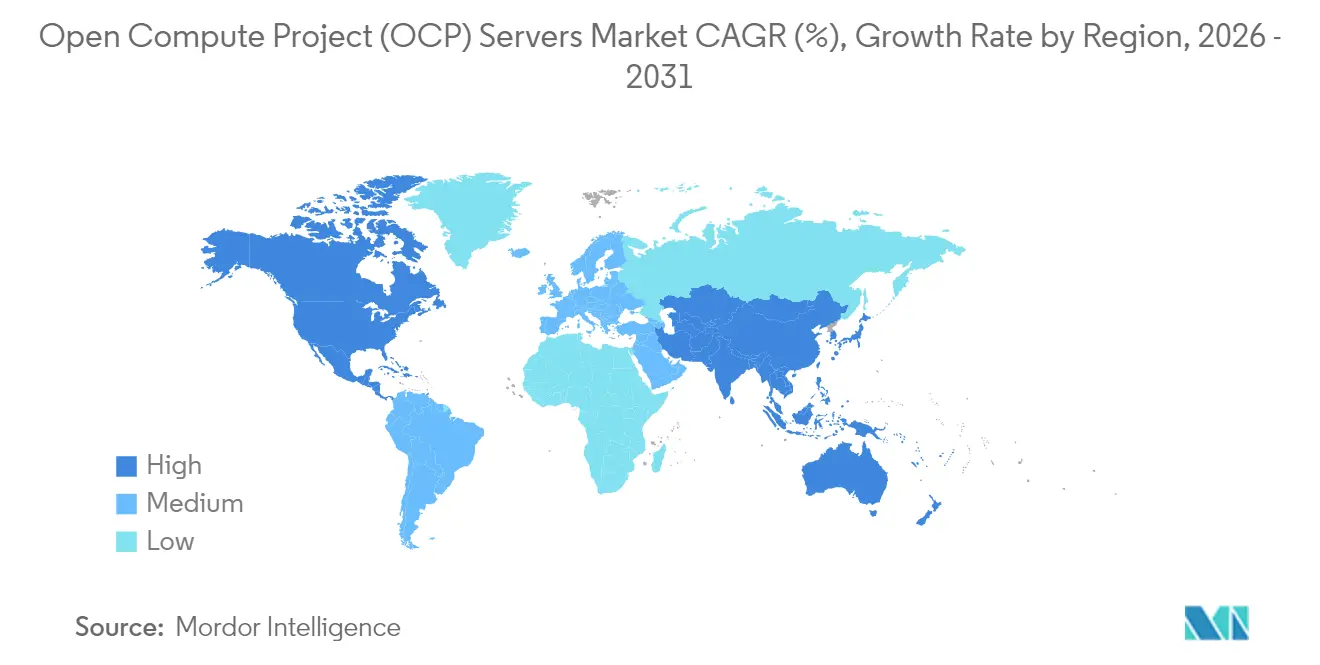

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,12 % am Markt für Open Compute Project (OCP) Server; die Asien-Pazifik-Region wird jedoch bis 2031 mit einer CAGR von 21,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Open Compute Project (OCP) Server

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung und Energieeffizienz | +3.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hoher Grad an Anpassung und Flexibilität | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren | +4.5% | Global, angeführt von Nordamerika, dann Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Bereitstellungszyklen für KI/ML-Workloads | +4.1% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Anreize für aufgearbeitete OCP-Ausrüstung | +1.9% | Europa wachsend, frühes Stadium in Nordamerika | Langfristig (≥ 4 Jahre) |

| Telko-Edge-Einführung für private 5G-Mikrostandorte | +2.4% | Asien-Pazifik und Nordamerika, frühes Stadium in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-Rechenzentren

Jährliche Investitionsausgabenverpflichtungen von Microsoft, Amazon und aufkommenden souveränen Clouds erweitern Multi-Gigawatt-Roadmaps, die disaggregierte Racks gegenüber proprietären Rahmen bevorzugen. Microsofts und OpenAIs USD 100 Milliarden Stargate-Initiative zielt auf 5 GW KI-Kapazität bis 2028 ab und standardisiert auf 48-Volt, flüssiggekühlte ORv3-Racks für GB200-NVL72-Cluster. [1]Financial Times, "Microsoft und OpenAI kündigen das 100-Milliarden-Dollar-Stargate-KI-Projekt an," ft.com Metas Catalina-Einführung zeigt 30-fache Inferenzgeschwindigkeitsgewinne und 25-fache Energieeinsparungen pro Token in Verbindung mit 140-kW-Hochleistungsracks. [2]Meta, "Aufbau von Metas GenAI-Infrastruktur," engineering.fb.com Flüssigkühlungshüllen von 480 kW pro Rack in Dells IR7000 unterstreichen Dichtezuwächse, die mit luftgekühlten OEM-Gehäusen nicht erreichbar sind. [3]Dell Technologies, "IR7000 Datenblatt," delltechnologies.com Projekte des öffentlichen Investitionsfonds in Saudi-Arabien replizieren den US-amerikanischen Hyperscale-Entwurf und verankern OCP-Spezifikationen für regionale digitale Souveränitätsziele.

Schnelle Bereitstellungszyklen für KI/ML-Workloads

NVIDIAs jährlicher Rhythmus, von Hopper über Blackwell bis zum erwarteten Rubin, komprimiert Hardware-Erneuerungsfenster auf 12–18 Monate und belohnt modulare Einschübe, die es Betreibern ermöglichen, GPUs auszutauschen, ohne das Rack-Grundgerüst zu berühren. ODMs wie Wiwynn und Quanta liefern vorzertifizierte Systeme innerhalb von 30–60 Tagen, was die Validierungszeiten im Vergleich zu OEMs halbiert und die Einführung von Beschleuniger-Racks vorantreibt. Dell prognostiziert, dass KI bis 2026 50 % der gesamten Verarbeitungsleistung ausmachen wird, was die Nachfrage nach NVMe-oF-Speicherservern intensiviert, die dichte GPU-Fabrics versorgen. Microsofts Einzelbestellung von 1.400–1.500 NVL72-Racks im Jahr 2024 verdeutlicht das Ausmaß unmittelbarer Bereitstellungen.

Kostensenkung und Energieeffizienz

Open Rack v3 schreibt eine 48-Volt-Verteilung vor, wodurch Umwandlungsverluste auf 7 % reduziert werden und bei einem Stromtarif von 0,10 USD/kWh jährlich USD 50.000 pro MW eingespart werden. Meta berichtet von einem PUE von 1,08, der deutlich unter dem Durchschnitt herkömmlicher Rechenzentren liegt, und AWS demonstriert eine Hardware-Wiederverwendungsrate von 99 %, wodurch die Serverlebensdauer von fünf auf sechs Jahre verlängert wird. Diese Gewinne übersetzen sich in 20–30 % niedrigere Gesamtbetriebskosten, den zentralen wirtschaftlichen Anreiz, der Unternehmenspilotprojekte trotz Bedenken hinsichtlich des Service-Supports beschleunigt.

Telko-Edge-Einführung für private 5G-Mikrostandorte

Telekommunikationsanbieter schwenken auf OCP-Ausrüstung für Open-RAN- und private 5G-Rollouts um, die Commodity-Wirtschaftlichkeit und eine Latenz unter 10 ms erfordern. Dishs landesweite US-Bereitstellung berichtet von einem um 30 % gesenkten Standort-Investitionsaufwand beim Ersetzen proprietärer Funkausrüstung durch 21-Zoll-Edge-Server. Rakuten Symphony bietet weltweit einen schlüsselfertigen Open-RAN-Stack an, der White-Box-Switches und OCP-Server integriert, um die strengen Latenzanforderungen industrieller IoT-Anwendungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnder Herstellersupport und Kundendienst | -1.8% | Europa und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehender Infrastruktur | -2.3% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Unternehmenszuverlässigkeit und Haftung | -1.9% | Regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Patentstreitrisiko für offene Hardware-IP | -1.2% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehender Infrastruktur

Die meisten Unternehmensrechenzentren nutzen noch immer 19-Zoll-Racks und 12-Volt-Schienen, sodass die Integration von 21-Zoll-, 48-Volt-OCP-Rahmen neue Verteilung, Doppelbodenkonzepte und manchmal die Installation von Kaltwasserkreisläufen erfordert. Eine Umfrage des Uptime Institute aus dem Jahr 2024 ergab, dass nur 14 % der europäischen Unternehmen über einen OCP-Bestand verfügten, verglichen mit einer Durchdringungsrate von 42 % bei nordamerikanischen Hyperscalern. Integrationszeiträume können sich verdreifachen, wenn Speicher-Fabrics und Backup-Regime mit offenen Hardware-Management-Stacks zusammenarbeiten müssen. Automobilhersteller, die hybride Topologien einführen, budgetieren nun 15–20 % mehr Vorab-Investitionsaufwand, um proprietäre Speicher-Arrays mit OCP-GPU-Racks in Einklang zu bringen.

Bedenken hinsichtlich Unternehmensszuverlässigkeit und Haftung

OEMs versprechen vierstündigen Vor-Ort-Support und Haftungsfreistellungsklauseln; ODM-Garantien beschränken die Abdeckung häufig auf Depot-Reparaturen, die bis zu 10 Tage dauern können, was Versicherer dazu veranlasst, die Prämien für Einrichtungen, die hauptsächlich auf offene Hardware setzen, um bis zu 15 % zu erhöhen. Laufende Patentstreitigkeiten um 48-Volt-Leistungsmodule, die Vicor gegen Delta, Foxconn und Quanta eingereicht hat, fügen ein wahrgenommenes rechtliches Risiko hinzu, das die Beschaffung insbesondere bei Ausschreibungen im Gesundheitswesen und im öffentlichen Sektor verzögern kann. Traditionelle Anbieter reagierten mit der Einführung OCP-konformer Systeme wie Dells IR7000 und Lenovos ThinkSystem-SR-Linien, die offenes Design mit vertrauten Serviceverträgen bündeln, um Haftungsbedenken zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servertyp: GPU-Racks gestalten Hyperscale-Ausbauten neu

Beschleuniger-Plattformen verfolgen eine CAGR von 20,62 % und werden die historischen Compute-Ausgaben übertreffen, da KI-Training auf 72-GPU-NVL72- und MI325X-Gehäusen mit einem Verbrauch von bis zu 140 kW standardisiert wird. Compute- und Universaleinheiten behielten im Jahr 2025 einen Marktanteil von 46,12 % bei Open Compute Project Servern, aber ihre Expansion verlangsamte sich auf die mittleren Zehnerprozent, da Hyperscaler Budgets auf KI-fokussierte Knoten umlenkten.

Metas Catalina-Bereitstellung validierte 30-fache Inferenzgewinne, während Microsofts Verpflichtung von mehr als 1.400 Racks flottenweit bereits laufende Übergänge veranschaulicht. Speichereinschübe, die von EDSFF-Laufwerken angetrieben werden, sollen mit einer CAGR von 17,94 % wachsen, um Engpässe zwischen Petabyte-Datensätzen und GPU-Speicher zu beseitigen. Edge- und Mikro-Rechenzentrumseinheiten, die für Open RAN und 5G entscheidend sind, entwickeln sich mit einer CAGR von 19,12 % und verankern neue Marktchancen für Open Compute Project Server bei Telekommunikationsunternehmen, die Commodity-Kostenkurven anstreben.

Nach Komponente: Netzwerk-Switches steigen durch 800G-Einführung

Compute-Knoten hielten im Jahr 2025 einen Komponentenanteil von 41,92 %; Netzwerk-Switches führten jedoch das Wachstum mit einer CAGR von 22,38 % an, da Betreiber 800-Gigabit-Ethernet für GPU-zu-GPU-Verbindungen einsetzen und verteilte Switching-Fabrics einführen, die in OCP-Racks eingebettet sind. Meta und Microsoft setzten 2024 800-Gigabit-Ethernet ein, um NVIDIA-GB200-NVL72-Cluster zu unterstützen, die 3,6 Terabit pro Sekunde Bisektionsbandbreite benötigen, während herkömmliche Top-of-Rack-Switches durch Einzelchip-Designs ersetzt werden, die die Latenz um 40 % reduzieren.

Der Wechsel zur 48-Volt-Stromverteilung, standardisiert in der Open-Rack-v3-Spezifikation, reduziert Umwandlungsverluste von 12 % auf 7 %, was zu jährlichen Einsparungen von USD 50.000 pro Megawatt bei einem Strompreis von USD 0,10 pro Kilowattstunde führt. Vicors Patentstreit gegen Delta Electronics, Foxconn und Quanta über 48-Volt-Leistungsmodule birgt Lieferkettenrisiken, da potenzielle einstweilige Verfügungen Lieferungen an Hyperscaler stoppen könnten. Dells IR7000 integriert Flüssigkühlungsverteiler, die bis zu 480 Kilowatt pro Rack unterstützen, und richtet sich an Unternehmen, die private KI-Cluster einsetzen.

Nach Prozessorarchitektur: ARM gewinnt bei Cloud-nativen Workloads

ARM-basierte Systeme wachsen mit einer Rate von 19,63 % und nagen stetig an x86s 70,98-%-Marktanteil von 2025. AWS Graviton4, Microsoft Cobalt 100 und Ampere Altra Max werben alle mit 40 % besserer Leistung pro Watt für containerisierte Workloads, eine Kennzahl, die Anklang findet, da Betreiber nach niedrigerer Energiedichte und Lizenzgebühren streben.

RISC-V-Evaluierungsboards befinden sich noch in der Vorproduktion, sodass der kurzfristige Wettbewerb im Wesentlichen zwischen ARM und x86 stattfindet. Intel Xeon 6 und AMDs EPYC-5th-Gen-Chiplet-Designs behalten die x86-Leistungsführerschaft bei Legacy- und transaktionalen Back-Office-Anwendungen. Eine wachsende Mix-and-Match-Rack-Strategie, die unter DC-MHS v2 sanktioniert ist, ermöglicht jedoch das Nebeneinander beider Architekturen und stärkt die Hardware-Agilität im Markt für Open Compute Project Server.

Nach Endbenutzertyp: Unternehmen beschleunigen private KI-Bereitstellungen

Dienstanbieter, einschließlich Hyperscaler und Telekommunikationsunternehmen, machten 63,74 % der Lieferungen 2025 aus, während die Unternehmenseinführung eine steilere Entwicklung zeigt und mit einer Rate von 22,06 % pro Jahr wächst. Automobilunternehmen führen an, indem sie Modelle für autonomes Fahren auf internen GPU-Farmen trainieren, um Cloud-Gebühren zu umgehen und geistiges Eigentum zu schützen.

Akteure aus dem Gesundheitswesen und dem Finanzdienstleistungssektor verfolgen ähnliche Kontrolle mit Bildgebungs- bzw. Betrugserkennung-Clustern und bestätigen eine wachsende Attraktivität über technologieaffine Unternehmen hinaus. Tier-2-Clouds nutzen ODM-Preisgestaltung, um gegen Hyperscale-Marktführer zu konkurrieren, und Telekommunikationsunternehmen setzen auf 21-Zoll-Edge-Server für Open RAN, um die Standort-Gesamtbetriebskosten um 30 % zu senken, was gemeinsam einen vielfältigen Nachfragemix aufrechterhält, der die langfristige Beständigkeit des Marktes für Open Compute Project Server untermauert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,12 %, angetrieben durch konzentrierte Hyperscale-Präsenzen in Northern Virginia, Oregon und Texas. Marktreife, Landknappheit und Netzdruckdämpfen die CAGR auf 17,46 %, doch Bestellungen wie Microsofts Stargate-Racks erhöhen weiterhin den Gesamtumsatz. Dells IR7000 und AMDs Kauf von ZT Systems veranschaulichen eine erweiterte vertikale Integration und OEM-Gegenoffensiven, die für inländische Unternehmen konzipiert sind, die sich um Lücken im Support für offene Hardware sorgen.

Die Asien-Pazifik-Region wird bis 2031 die höchste CAGR von 21,12 % aufweisen. Taiwans Foxconn, Wiwynn, Quanta und Inventec erzeugen gemeinsam 60 % der weltweiten OCP-Server-Produktion und versorgen die wachsenden Hyperscaler in Indien, Indonesien und Vietnam. Regionale Datensouveränitätsvorgaben, die lokale Montage priorisieren, beschleunigen Bereitstellungen, während Rakuten Symphonys Open-RAN-Erfolgsgeschichte Bestellungen für industrielle IoT-Dienste mit einer Latenz unter 10 ms in der gesamten Region auslöst.

Die europäische Region wächst ebenfalls aufgrund begrenzter Referenzerfolge und Lieferkettenfragmentierung. Die Delegierte Verordnung 2024/1364 verpflichtet Rechenzentren mit mehr als 500 kW ab September 2024 zur Offenlegung von PUE, WUE und Anteilen erneuerbarer Energien, was Betreiber dazu ermutigt, OCP-Rack-Modularität einzuführen, die die Prüfungskonformität erleichtert. Die südamerikanische Region beschleunigt sich ebenfalls, da Brasilien und Argentinien ihre Cloud-Präsenzen ausbauen, während der Nahe Osten, angetrieben durch Saudi-Arabiens USD 6 Milliarden Rechenzentrum-Fonds, und Afrika geothermisch betriebene Edge-Zonen entwickeln, wie G42s Azure-Region in Kenia.

Wettbewerbslandschaft

Etwa 60 % der Investitionsausgaben 2024 konzentrieren sich auf die zehn größten Akteure, was den Markt für Open Compute Project Server in einer mäßig konsolidierten, aber hart umkämpften Arena positioniert. Foxconn ist auf dem Weg, im Jahr 2024 aufgrund von Rekord-GB200-Zuteilungen der weltgrößte Serveranbieter zu werden, während Super Micros USD 3,85 Milliarden Umsatz im dritten Geschäftsquartal ein dreistelliges Wachstum im Jahresvergleich und ein 30-Tage-Lieferzeitversprechen widerspiegelt, das herkömmliche Zeitpläne unterbietet.

AMDs USD 4,9 Milliarden Deal für ZT Systems markiert den Ehrgeiz des Chipherstellers, das Design zu besitzen und gleichzeitig die Neutralität der Auftragsfertigung zu wahren, was auf künftigen Wettbewerb zwischen vertikal integrierten Siliziumhäusern und etablierten ODMs hindeutet. Dell, HPE und Lenovo stellen hybride Strategien vor, darunter die IR7000-, Cray-EX- und ThinkSystem-SR-Linien, die OCP-Offenheit mit Vollserviceverträgen verbinden und Unternehmen ansprechen, die durch Lücken im Multi-Vendor-Support abgeschreckt werden.

Nischen der Kreislaufwirtschaft gewinnen an Bedeutung, da AWS von 23,5 Millionen wiederverwendeten Komponenten und einer Wiederverwendungsrate von 99 % in seiner Flotte berichtet, was ein jährliches Wachstum von 25 % für Aufarbeitungsmärkte auslöst. Patentstreitigkeiten wie Vicors Klage wegen 48-Volt-Modulen bedrohen die Versorgungskontinuität, motivieren aber auch Innovationen bei Leistungsumwandlungsdesigns, die umstrittenes geistiges Eigentum umgehen. Der White-Box-Netzwerkspezialist Edgecore beansprucht einen Anteil von 15 % an Hyperscale-Ethernet-Ports zu 40 % niedrigeren durchschnittlichen Verkaufspreisen und unterstreicht den anhaltenden Preisdruck über alle Hardware-Schichten hinweg.

Marktführer im Bereich Open Compute Project (OCP) Server

Quanta Cloud Technology (QCT)

Wiwynn Corporation

Inspur Information

Foxconn (Hon Hai Precision)

Inventec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft und OpenAI kündigten das USD 100 Milliarden Stargate-Projekt an, das auf 5 GW KI-Kapazität bis 2028 mit OCP-konformen GPU-Racks und Flüssigkühlung abzielt.

- Oktober 2024: Dell Technologies stellte den PowerEdge XR7000 (IR7000) vor, ein OCP-konformes System, das 480 kW Flüssigkühlung und modulare GPU-Einschübe unterstützt und für unternehmenseigene KI-Cluster konzipiert ist.

Berichtsumfang des globalen Marktes für Open Compute Project (OCP) Server

Der globale Markt für Open Compute Project Server ist segmentiert nach Servertyp (Compute-/Universalserver, Speicher (JBOD/JBOF) Server, Beschleuniger-/GPU-Server, Edge-/Mikro-Rechenzentrumsserver), Komponente (Compute-Knoten, Speicherknoten, Netzwerk-Switches, Leistungsregale und Kühlung), Prozessorarchitektur (x86, ARM, Sonstige RISC-V/Power), Endbenutzertyp (Dienstanbieter [Hyperscale, Telko, Tier-2-CSP], Unternehmen [Fertigung, Gesundheitswesen, Öffentlicher Sektor, Finanzdienstleistungen, Automobil/Industrie, Sonstige Branchenvertikalen]) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Compute-/Universalserver |

| Speicher (JBOD/JBOF) Server |

| Beschleuniger-/GPU-Server |

| Edge-/Mikro-Rechenzentrumsserver |

| Compute-Knoten |

| Speicherknoten |

| Netzwerk-Switches |

| Leistungsregale und Kühlung |

| x86 |

| ARM |

| Sonstige (RISC-V, Power) |

| Dienstanbieter | Hyperscale |

| Telko | |

| Tier-2-CSP | |

| Unternehmen | Fertigung |

| Gesundheitswesen | |

| Öffentlicher Sektor | |

| Finanzdienstleistungen | |

| Automobil/Industrie | |

| Sonstige Branchenvertikalen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten |

| Afrika |

| Nach Servertyp | Compute-/Universalserver | |

| Speicher (JBOD/JBOF) Server | ||

| Beschleuniger-/GPU-Server | ||

| Edge-/Mikro-Rechenzentrumsserver | ||

| Nach Komponente | Compute-Knoten | |

| Speicherknoten | ||

| Netzwerk-Switches | ||

| Leistungsregale und Kühlung | ||

| Nach Prozessorarchitektur | x86 | |

| ARM | ||

| Sonstige (RISC-V, Power) | ||

| Nach Endbenutzertyp | Dienstanbieter | Hyperscale |

| Telko | ||

| Tier-2-CSP | ||

| Unternehmen | Fertigung | |

| Gesundheitswesen | ||

| Öffentlicher Sektor | ||

| Finanzdienstleistungen | ||

| Automobil/Industrie | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | |

| Südamerika | ||

| Europa | ||

| Asien-Pazifik | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Open Compute Project Server im Jahr 2026?

Er wird auf USD 38,23 Milliarden geschätzt und soll bis 2031 auf USD 89,46 Milliarden anwachsen.

Welcher Servertyp wächst am schnellsten?

Beschleuniger- und GPU-Racks entwickeln sich bis 2031 mit einer CAGR von 20,62 % und übertreffen damit alle anderen Kategorien.

Was treibt den Wechsel zu 48-Volt-Stromschienen an?

Das Open-Rack-v3-Design reduziert Leistungsumwandlungsverluste auf 7 % und kann bei typischen Strompreisen jährlich USD 50.000 pro MW einsparen.

Warum setzen Unternehmen jetzt auf OCP-Hardware?

Niedrigere Gesamtbetriebskosten, Vermeidung von Herstellerabhängigkeit und modulare Upgrades für KI-Workloads treiben die Unternehmens-CAGR bis 2031 auf 22,06 %.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 21,12 %, angetrieben durch die ODM-Produktion in Taiwan und wachsende Ausgaben für souveräne Clouds in Indien und Südostasien.

Wie reagieren OEMs auf den Wettbewerb durch ODMs?

Anbieter wie Dell, HPE und Lenovo liefern nun OCP-konforme Linien, die offene Hardware mit vertrauten 4-Stunden-Vor-Ort-Serviceverträgen kombinieren.

Seite zuletzt aktualisiert am: