Open RAN-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

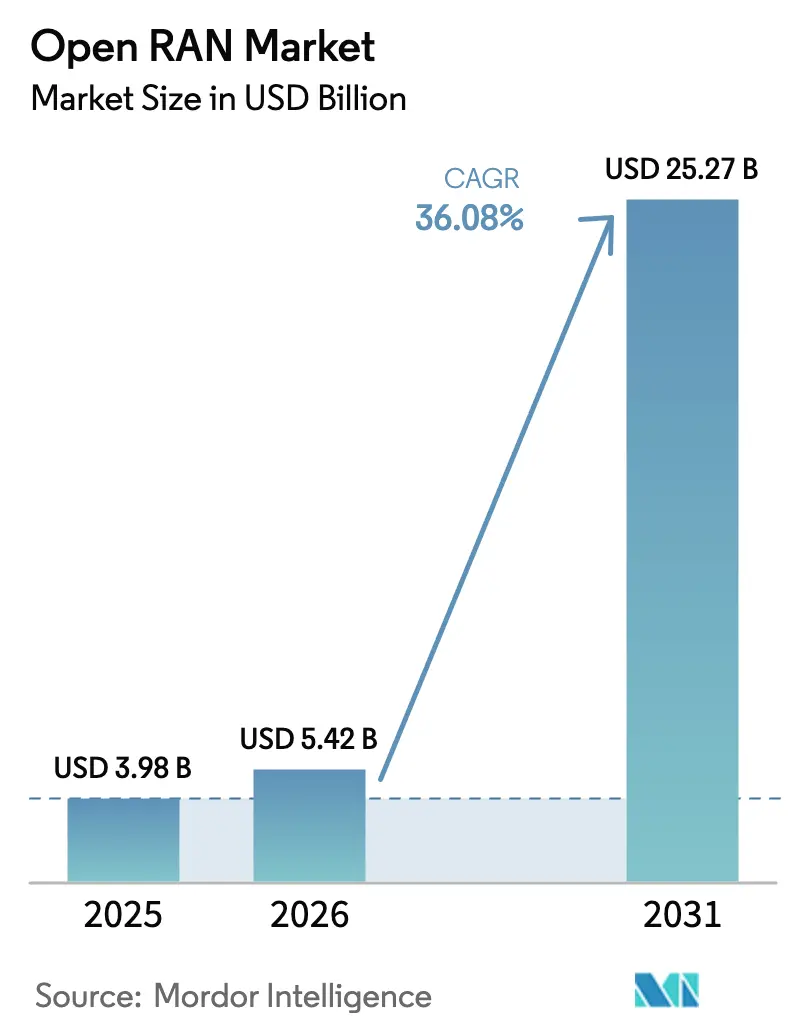

| Marktgröße (2026) | 5.42 Milliarden US-Dollar |

| Marktgröße (2031) | 25.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.08% CAGR |

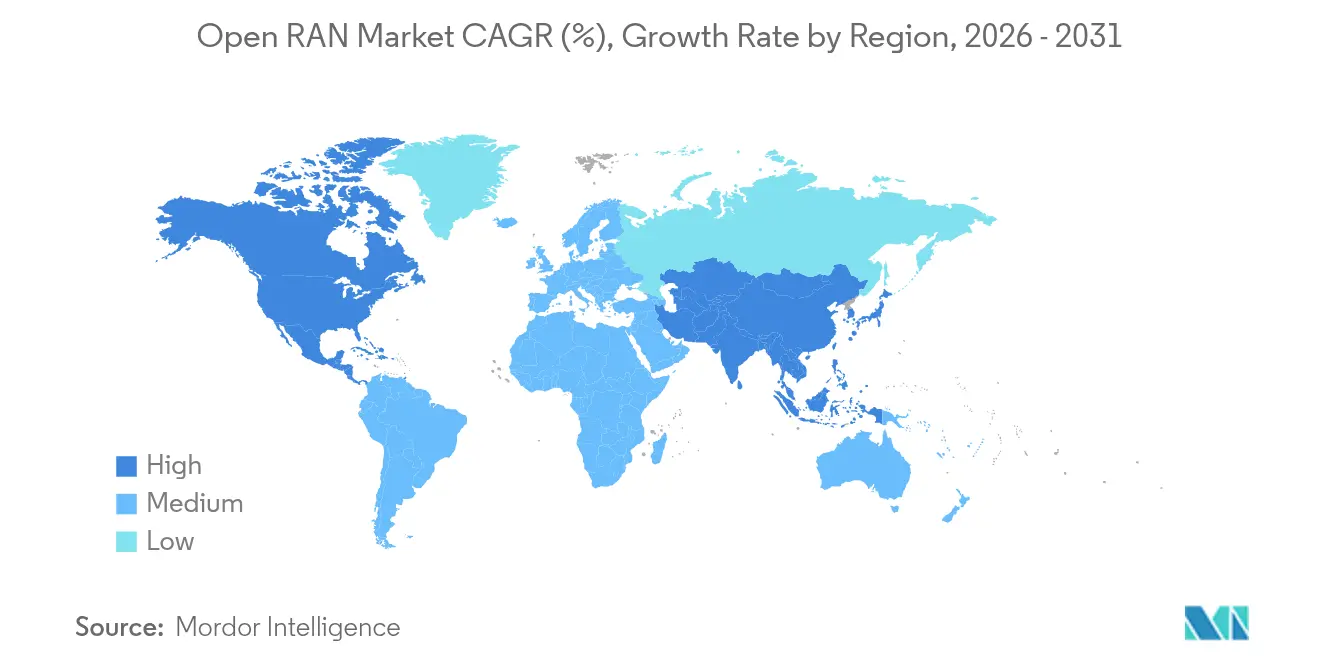

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

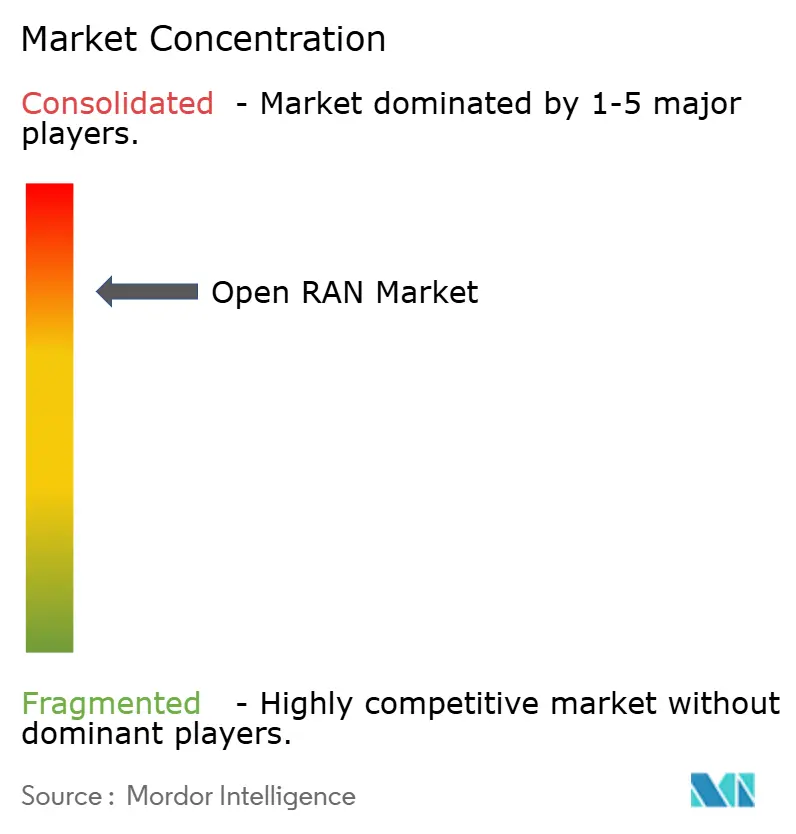

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Open RAN-Marktanalyse von Mordor Intelligence

Die Größe des Open RAN-Marktes wurde im Jahr 2025 auf USD 3,98 Milliarden geschätzt und soll von USD 5,42 Milliarden im Jahr 2026 auf USD 25,27 Milliarden bis 2031 wachsen, bei einem CAGR von 36,08 % während des Prognosezeitraums (2026–2031). Der kommerzielle Schwung ergibt sich daraus, dass Betreiber proprietäre Stacks durch disaggregierte Architekturen ersetzen, die die Beschaffungsflexibilität verbessern, Softwareinnovationen fördern und die Gesamtbetriebskosten senken. Die globale 5G-Verdichtung, Hyperscaler-Edge-Partnerschaften und staatlich geförderte Diversifizierungsmandate beschleunigen gemeinsam die Bereitstellungen, während schnelle Siliziumfortschritte die Hardwarekosten senken und die ländliche Versorgung wirtschaftlich rentabel machen. Gleichzeitig dämpfen Integrationskomplexität, Energieeffizienzlücken und anhaltende Sicherheitsbedenken die Adoptionsgeschwindigkeit, was viele Tier-1-Betreiber dazu veranlasst, schrittweise oder „Single-Vendor-Open”-Rollouts zu verfolgen. Insgesamt entwickelt sich der Open RAN-Markt weiter von frühen Machbarkeitsnachweisen hin zu großangelegten kommerziellen Installationen, die künstliche Intelligenz und cloud-native Orchestrierung integrieren, um die Spektrumsnutzung und die betriebliche Wirtschaftlichkeit zu optimieren.

Wichtigste Erkenntnisse des Berichts

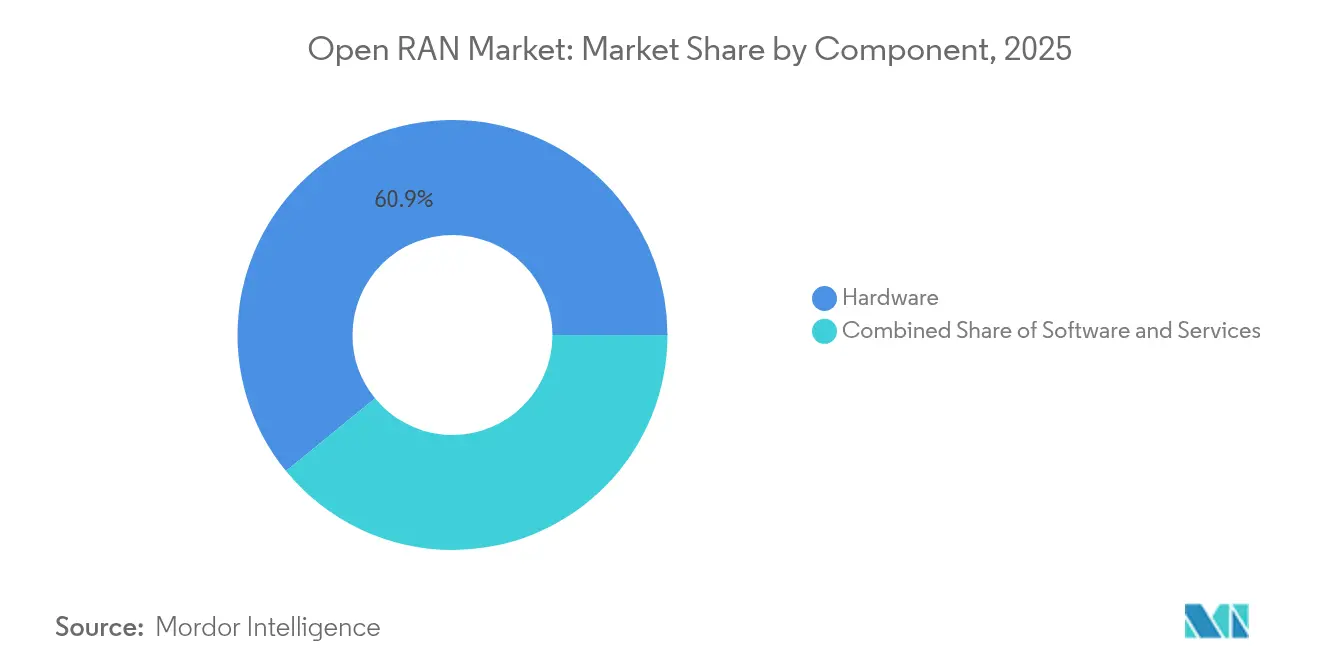

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 60,90 % am Open RAN-Markt; Software soll bis 2031 mit einem CAGR von 27,95 % wachsen.

- Nach Netzwerkgeneration dominierte 5G im Jahr 2025 mit einem Marktanteil von 77,20 % am Open RAN-Markt und soll bis 2031 mit einem CAGR von 35,10 % wachsen.

- Nach Bereitstellungstyp entfielen 56,60 % der Open RAN-Marktgröße im Jahr 2025 auf öffentliche Makrozellen-Infrastruktur, während private Unternehmensnetzwerke das Wachstum mit einem CAGR von 33,15 % zwischen 2026–2031 anführen.

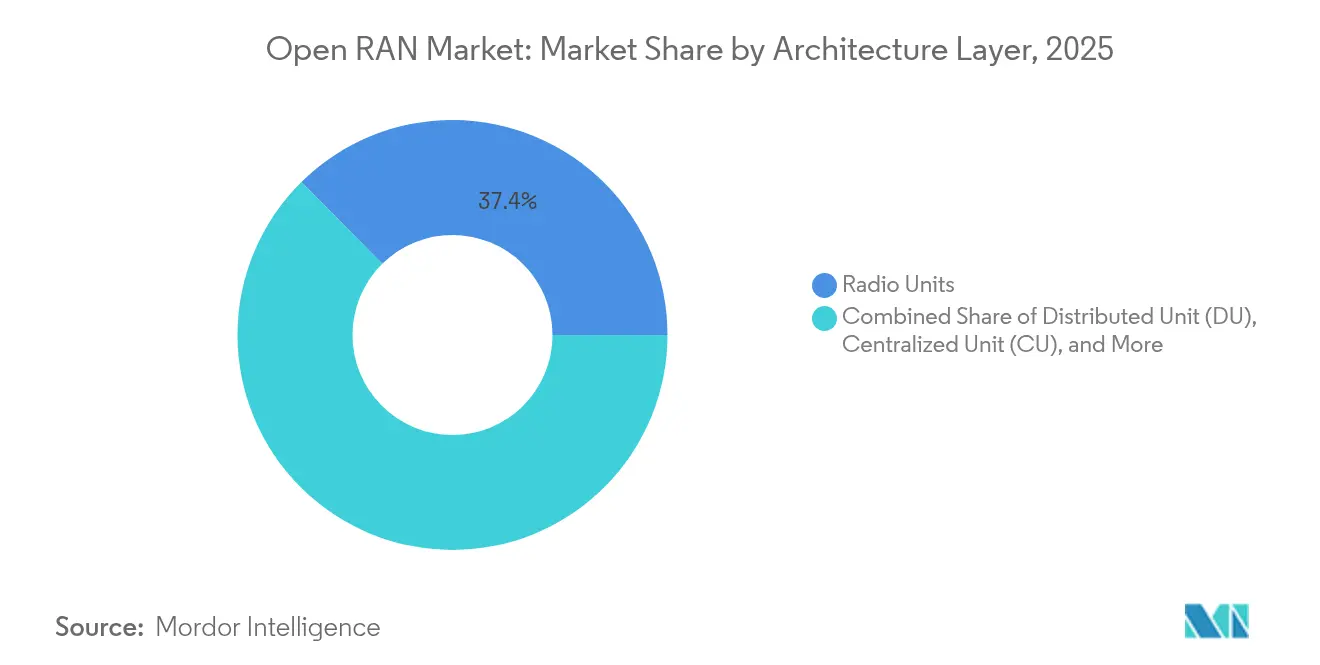

- Nach Architekturschicht trugen Funkeinheiten im Jahr 2025 37,40 % zur Open RAN-Marktgröße bei; der RAN Intelligent Controller schreitet mit einem CAGR von 39,05 % bis 2031 voran.

- Nach Endnutzer repräsentierten Mobilfunknetzbetreiber im Jahr 2025 65,70 % der Nachfrage, während Unternehmens- und Vertikalsegmente bis 2031 mit einem CAGR von 26,40 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 40,20 % des globalen Umsatzes und soll bis 2031 mit einem CAGR von 21,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Open RAN-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Verdichtung für städtische und ländliche Versorgung | +8.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte offene Netzwerkprogramme | +6.2% | Nordamerika und EU, Ausstrahlungseffekte nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Niedrigere Gesamtbetriebskosten durch Multi-Vendor-Disaggregation | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Edge-Partnerschaften für virtualisiertes RAN | +4.3% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte RIC-Spektraleffizienzgewinne | +3.7% | Global, frühe Adoption in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Siliziumdiversifizierung zur Senkung der Funkeinheitskosten | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Verdichtung für städtische und ländliche Versorgung

Der mobile Datenverbrauch verdoppelt sich innerhalb von vier Jahren, da Betreiber Breitband- und IoT-Dienste ausbauen, und der Open RAN-Markt wird zu einem bevorzugten Weg, um sowohl Stadtkerne als auch unterversorgte ländliche Korridore zu verdichten, da seine standardisierten Funkeinheiten die Bereitstellungskosten um bis zu 30 % senken, ohne die Leistung zu beeinträchtigen. Betreiber wie China Mobile haben im Jahr 2025 USD 416 Millionen eingeplant, um die 5G-Advanced-Abdeckung in 300 Städten auszubauen, was die Nachfrage nach modularen Funkfußabdrücken beschleunigt, die von mehreren Anbietern bezogen werden können. Die Wirtschaftlichkeit ist in abgelegenen Gebieten ebenso überzeugend, wo disaggregierte Architekturen kleineren Anbietern den Markteintritt ermöglichen und nationalen Regulierungsbehörden helfen, universelle Versorgungsziele zu erreichen. Da ländliche Konnektivität zu einer sozialen Priorität wird, senken disaggregierte Hardware und cloud-native Software gemeinsam die Kosten pro Bit. Folglich umfassen verdichtungsgetriebene Open RAN-Beschaffungen sowohl Makro- als auch Small-Cell-Topologien, was die Vielseitigkeit der Architektur über unterschiedliche Bevölkerungsdichten hinweg unterstreicht.

Staatlich finanzierte offene Netzwerkprogramme

Politische Entscheidungsträger betrachten Open RAN als Mittel zur Diversifizierung von Lieferketten und zur Stärkung der nationalen Sicherheit, was zu mehrjährigen Finanzierungszusagen führt, die die Nachfrage wesentlich steigern. Die Vereinigten Staaten haben über den Public Wireless Supply Chain Innovation Fund USD 1,5 Milliarden bereitgestellt, um die Entwicklung und Kommerzialisierung offener Schnittstellen zu fördern [1]Nationale Telekommunikations- und Informationsverwaltung, "Public Wireless Supply Chain Innovation Fund," ntia.gov. Erste Tranchen in Höhe von insgesamt USD 273 Millionen gingen an Unternehmen wie JMA Wireless und Nokia für offene Funkprototypen, während das Verteidigungsministerium separat private 5G-Netzwerke auf 800 Stützpunkten plant – ein Konzept, das die Leistungsfähigkeit validiert und Skaleneffekte fördert. Die Europäische Union leitet zwar gemäßigter, aber dennoch Forschungs- und Entwicklungszuschüsse an herstellerneutrale Funkplattformen, und Japans Digitalagentur bietet Steueranreize für lokale Netzbetreiber, die Multi-Vendor-Architekturen einsetzen. Diese Programme schaffen frühe Nachfrage, fördern Interoperabilitätstests und verkürzen die Amortisationszeit für Ökosystemteilnehmer, wodurch der globale Open RAN-Markt langfristig wächst.

Niedrigere Gesamtbetriebskosten durch Multi-Vendor-Disaggregation

Betreiber, die Kostenoptimierung anstreben, erkennen, dass Komponentenwettbewerb und Cloud-Automatisierung sowohl Investitions- als auch Betriebskosten im Vergleich zu traditionellen Single-Vendor-Stacks um 20–40 % senken können. AT&Ts USD 14 Milliarden umfassendes, fünfjähriges Open-Interface-Rahmenwerk mit Ericsson veranschaulicht, wie ein Tier-1-Netzbetreiber Ökosystemoptionen offenhalten kann, während er vorhersehbare Stückpreise und Software-Roadmaps festlegt. Disaggregation ermöglicht es Beschaffungsteams, Funkeinheiten, Basisbandkarten und RIC-Software unabhängig voneinander zu verhandeln, was Preisdruck in der gesamten Lieferkette erzeugt. Verizons Rollout von mehr als 130.000 O-RAN-fähigen Funkgeräten zeigt, wie Netzwerke im Massenmaßstab offene Spezifikationen für die Anbieterdiversifizierung nutzen, und parallel dazu erzielt Software-Intelligenz Energieeinsparungen von rund 15 % in hochfrequentierten Clustern [2] Verizon Communications, "Verizon Deploys 130,000 O-RAN Radios," verizon.com. Obwohl die Integrationskomplexität die Ausgaben für professionelle Dienstleistungen erhöht, internalisieren Betreiber diese Fähigkeiten zunehmend oder verlassen sich auf neutrale Host-Integratoren, wodurch die Gesamtkostenentwicklung über den Systemlebenszyklus weit unter den Legacy-Modellen bleibt.

Hyperscaler-Edge-Partnerschaften für virtualisiertes RAN

Cloud-Dienstleister gestalten den Open RAN-Markt um, indem sie Edge-Computing-Kapazitäten mit schlüsselfertigen virtualisierten RAN-Stacks kombinieren und es Netzbetreibern ermöglichen, KI-gestützte Netzwerkfunktionen näher an den Endnutzern bereitzustellen. Verizons Zusammenarbeit mit NVIDIA bringt Echtzeit-GPU-Beschleunigung in private 5G-Netzwerke und erschließt fortschrittliche Analyse- und Computer-Vision-Anwendungen, die eine einstellige Millisekunden-Latenz erfordern. T-Mobiles KI-RAN-Innovationszentrum, gemeinsam mit NVIDIA, Ericsson und Nokia entwickelt, beschleunigt das Algorithmtraining und vereinfacht DevOps-Pipelines für Drittentwickler. Hyperscaler liefern automatisierte Orchestrierung, elastisches Computing und globale Marktplatzmodelle, die die Einstiegshürde für Unternehmen senken, die maßgeschneiderte mobile Netzwerke fordern. Für Telekommunikationsbetreiber umgeht die Anmietung von Cloud-Edge-Kapazitäten große Rechenzentrumsausgaben und verkürzt die Zeit bis zur Umsatzgenerierung, was diese Allianzen in den nächsten zwei Jahren zu wirksamen Katalysatoren für die Einführung virtualisierter RAN-Lösungen macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards verzögern Interoperabilität | -4.8% | Global | Mittelfristig (2–4 Jahre) |

| Anbieter-IP- und Sicherheitsbedenken bei Tier-1-Mobilfunknetzbetreibern | -3.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzlücke gegenüber proprietärem RAN | -2.7% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Systemintegrationsfähigkeiten bei Betreibern erhöht Bereitstellungskosten | -2.1% | Global, akut in aufstrebenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards verzögern Interoperabilität

Trotz 74 neuer oder überarbeiteter O-RAN-Alliance-Spezifikationen, die seit Mitte 2024 veröffentlicht wurden, decken praktische Interoperabilitätstests immer noch unterschiedliche Implementierungen auf, die Multi-Vendor-Rollouts verlangsamen. Vodafone und Orange benötigten umfangreiche Laborarbeit mit Samsung, Wind River und Dell, um auch nur grundlegende 2G- und 4G-Funktionalität in einem gemeinsamen rumänischen Pilotprojekt zu erreichen, was zeigt, wie unterschiedliche Softwarereife die Integrationsbudgets strapazieren kann. Da Betreiber mit verlängerten Testzyklen konfrontiert sind, weichen viele auf „Single-Vendor-Open”-Szenarien aus, die die Wettbewerbsvielfalt untergraben, die Open RAN fördern sollte. Das Ergebnis ist ein Ökosystem, in dem theoretische Schnittstellenkonformität nicht gleichbedeutend mit Plug-and-Play-Bereitstellungen ist. Zertifizierungsprogramme werden ausgeweitet, doch das Tempo der Siliziumveröffentlichungen überholt oft die Standardharmonisierung, was zu einem dauerhaften Aufholen bei der Interoperabilität führt, das das kurzfristige Wachstum des Open RAN-Marktes dämpft.

Anbieter-IP- und Sicherheitsbedenken bei Tier-1-Mobilfunknetzbetreibern

Die Öffnung bisher geschlossener Schnittstellen vergrößert zwangsläufig die Angriffsflächen, und Tier-1-Netzbetreiber bleiben vorsichtig, wenn es darum geht, missionskritische Steuerungsebenen gegenüber Drittanbietercode zu exponieren. Die Sicherheitsarbeitsgruppe der O-RAN Alliance hat Zero-Trust-Richtlinien und Vertrauensanker-Empfehlungen veröffentlicht, aber risikoaverse Betreiber verlangen weiterhin rigorose Penetrationstests, bevor sie kommerzielle Verträge unterzeichnen. Separate akademische Forschungen legen nahe, dass blockchain-basierte Lieferkettenverifizierung die Herkunftsverfolgung stärken könnte, doch solche Werkzeuge erhöhen Latenz und Kosten und entmutigen eine schnelle Einführung weiter. Bedenken hinsichtlich des geistigen Eigentums verschärfen die Herausforderung, da traditionelle Anbieter befürchten, dass standardisierte APIs algorithmische Geschäftsgeheimnisse offenbaren und ihre Differenzierung untergraben könnten. Die neuesten Beschaffungsrichtlinien der US-Regierung erkennen diese Risiken an und verlangen kontinuierliche Compliance-Audits, was die Beschaffungszeitpläne verlängert und den CAGR des Open RAN-Marktes kurzfristig moderat reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarebeschleunigung treibt Transformation voran

Hardware repräsentierte im Jahr 2025 60,90 % des Umsatzes, was auf erhebliche Funk- und Basisbandausgaben zurückzuführen ist, die für großangelegte Rollouts unverzichtbar bleiben. Dennoch ist Software nun die am schnellsten wachsende Komponente, die bis 2031 mit 27,95 % wächst, da Netzbetreiber künstliche Intelligenz in Orchestrierungsschichten einbetten und die Signalverarbeitung in Richtung Cloud-Knoten verlagern. Integrationsdienstleistungen sind zwar der kleinste Anteil, aber für die Multi-Vendor-Harmonisierung unerlässlich, und ihr Anteil steigt stetig, da Betreiber komplexe Test- und Optimierungsaufgaben auslagern. Mavenirs KI-gestützter RAN-Stack, gemeinsam mit Intel FlexRAN optimiert, veranschaulicht, wie algorithmische Innovation in Software statt in Silizium verankert ist. Verizons Energy Saving Manager zeigt, dass Software den Stromverbrauch von Funkstandorten um 15 % senken kann, was greifbare Betriebskostenvorteile unterstreicht. Folglich verlagern sich Budgetzuweisungen schrittweise von Hardware-Positionen hin zu abonnementbasierten Softwarelizenzen und ergebnisorientierten professionellen Dienstleistungen.

Die zunehmende Virtualisierung verändert auch die Anbieterdynamik. Disruptoren wie Parallel Wireless konkurrieren mit leichtgewichtigem containerisiertem Code, während etablierte Anbieter proprietäre DSP-Pipelines nachrüsten, um ihre Leistungsführerschaft zu behaupten. Die Wahl zwischen Mikrodiensten und monolithischen virtuellen Maschinen hat Auswirkungen auf das Lebenszyklusmanagement, den Patch-Rhythmus und die Kubernetes-Portabilität. Insgesamt signalisiert die Verschiebung hin zu Code- und Cloud-Schichten, dass die Differenzierung in der Open RAN-Branche auf Software-Roadmaps und Ökosystemallianzen statt auf Commodity-Funkgehäusen beruhen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerkgeneration: 5G-Dominanz beschleunigt sich

Die Open RAN-Marktgröße für 5G-Bereitstellungen entsprach im Jahr 2025 77,20 % des globalen Umsatzes und wächst mit einem CAGR von 35,10 %, angetrieben von Betreibern, die Mittelband-Spektrum monetarisieren und Netzwerk-Slicing für Unternehmens-SLAs bereitstellen möchten. Legacy-4G-Bereitstellungen bestehen in kostenempfindlichen Zonen fort, während 6G-Forschungsergänzungen einen vernachlässigbaren Anteil ausmachen, aber zukünftiges Umsatzpotenzial anzeigen. Chinas Netzbetreiber allein budgetieren im Jahr 2025 fast USD 3 Milliarden für 5G-Advanced-Upgrades, die KI-gestützte massive MIMO-Kalibrierung zur Steigerung der Spektraleffizienz umfassen. Samsungs erfolgreiche Verifizierung von virtualisiertem RAN-basiertem 5G RedCap unterstreicht den kontinuierlichen Innovationszyklus, der die Generation relevant hält.

Betreiber schichten Cloud-RAN in hochdichten Märkten, um Echtzeit-Extended-Reality-Dienste zu unterstützen, und private Netzwerkintegratoren spezifizieren zunehmend 5G-SA-Kerne mit offenem Fronthaul, um deterministische Latenz zu ermöglichen. Regierungen schreiben häufig 5G-Abdeckung für kritische Infrastrukturen vor, was die Vorrangstellung der Generation weiter festigt. Insgesamt stellen diese Initiativen sicher, dass 5G bis 2031 der Umsatzmotor des Open RAN-Marktes bleibt, auch wenn Normungsgremien mit der frühen 6G-Harmonisierung beginnen.

Nach Bereitstellungstyp: Unternehmensnetzwerke treiben Innovation voran

Öffentliche Makrozellen dominierten im Jahr 2025 mit 56,60 % der Installationen und liefern Flächenabdeckung für den Verbraucherverkehr; private Unternehmensnetzwerke expandieren jedoch mit einem bemerkenswerten CAGR von 33,15 %, was auf eine umfassende Verlagerung hin zu On-Premise-Konnektivität hindeutet, die Automatisierung, Qualitätsüberwachung und mobile Robotik unterstützt. Cummins' Fabrikbereitstellung auf 1 Million Quadratfuß mit Verizon Business zeigt, wie neutrale Host-Infrastruktur sowohl öffentlichen als auch privaten Verkehr bedienen kann, während gemeinsame Open RAN-Bausteine genutzt werden. China beherbergt mehr als 5.325 private 5G-Netzwerke in mindestens 40 Branchen, was industrietaugliche Servicelevelanforderungen legitimiert und Open RAN für Fertigung, Bergbau und Logistik validiert.

Innensysteme wie verteilte Antennenlösungen profitieren ebenfalls von offenen Architekturen, da Integratoren Funkköpfe austauschen können, ohne Basisbandpools neu zu entwickeln, was die Gesamtprojektkosten senkt. Da 5G-Advanced-Funktionen wie 1024-QAM zum Mainstream werden, schätzen Unternehmen zunehmend die Möglichkeit, Software drahtlos zu aktualisieren und Hardware-Austausche zu vermeiden. Folglich sind unternehmenstaugliche Small Cells und neutrale Host-Frameworks entscheidende Katalysatoren für inkrementelle Open RAN-Markterlöse während des gesamten Prognosehorizonts.

Nach Architekturschicht: RAN Intelligent Controller entwickelt sich zum Intelligenz-Hub

Funkeinheiten lieferten im Jahr 2025 37,40 % des Marktumsatzes, was bestätigt, dass Antennen und Leistungsverstärker das größte einzelne Kostenzentrum innerhalb von Mobilfunkstandorten bleiben. Dennoch eilt der RAN Intelligent Controller mit einem CAGR von 39,05 % voraus, da Netzbetreiber xApps und rApps einbetten, um Strahlsteuerung, Slice-Zulassung und Energiemanagement zu automatisieren. Verizon hat einen Multi-Vendor-RIC-Stack im Feldeinsatz getestet, der Samsung- und Qualcomm-Analysen zusammenführt, was die kommerzielle Tragfähigkeit im Metropolmaßstab veranschaulicht. Drittentwickler monetarisieren bereits spezialisierte Algorithmen für die massive MIMO-Anpassung über Marktplatzmodelle, was auf eine neue Wirtschaftlichkeit hindeutet, bei der Software-Lizenzgebühren den Hardware-Verkauf ergänzen.

Verteilte und zentralisierte Einheiten bilden das Rechensubstrat, und ihre Migration von FPGA-zentrierten Platinen zu Allzweckprozessoren beschleunigt die Kostendeflation. Parallel dazu setzen Service-Management- und Orchestrierungsframeworks Richtlinien über heterogene Anbieter hinweg durch, reduzieren die mittlere Wiederherstellungszeit und steigern die Attraktivität der Disaggregation. Insgesamt hebt die Verlagerung der Steuerungsebenenintelligenz hin zu RIC-Plattformen nicht nur das Wachstum des Open RAN-Marktes, sondern definiert auch neu, wo Wert im Ökosystem entsteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensadoption beschleunigt sich

Mobilfunknetzbetreiber bildeten im Jahr 2025 65,70 % der Ausgaben und nutzten bestehende Turmfußabdrücke und Spektrumbestände, um Open-Interface-Lösungen zu pilotieren. Dennoch steigern Unternehmens- und Industriekäufer ihren kumulativen Beitrag mit einem CAGR von 26,40 %, da Agenden zur digitalen Transformation deterministische Latenz und robuste Sicherheitsanforderungen verlangen, die Wi-Fi nicht erfüllen kann. Boldyn Networks' Übernahme des Privatnetzwerkportfolios von Cellnex, das mehr als 50 Installationen in Europa umfasst, spiegelt die strategische Positionierung wider, um Fabriken, Häfen und Energiestandorte anzusprechen.

Die Nachfrage aus dem Regierungs- und Verteidigungsbereich steigt ebenfalls. Das US-Verteidigungsministerium plant, Open RAN auf 800 Stützpunkten einzuführen, und bekräftigt, dass rigorose Zero-Trust-Frameworks mit Multi-Vendor-Funkbeschaffung koexistieren können. Neutrale Host-Anbieter füllen eine Nische, indem sie gemeinsame Infrastruktur in Sportstätten und Verkehrsknotenpunkten betreiben und zusätzliche Mieter gewinnen, ohne Funkressourcen zu duplizieren. Insgesamt sorgen diese diversifizierten Käufergruppen für eine breitere Umsatzstabilität und mindern die historische Abhängigkeit des Open RAN-Marktes von Makrozellen-Erneuerungszyklen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen dominanten Anteil von 40,20 % am globalen Umsatz und wächst mit einem CAGR von 21,15 %, da nationale Betreiber aggressive 5G-Advanced-Rollouts verfolgen und politische Entscheidungsträger inländische Technologieökosysteme fördern. China allein unterstützt mehr als 5.325 private 5G-Netzwerke in 40 Branchen, was einen robusten Unternehmenshunger nach cloud-nativen Funkarchitekturen bestätigt. Japans KDDI hat O-RAN-konforme virtuelle Basisstationen in Osaka bereitgestellt, und Vietnams Viettel skaliert Tausende offener Standorte, um die Abhängigkeit von externen Anbietern zu reduzieren. Die Fertigungsdichte in Kombination mit unterstützender Industriepolitik positioniert die Region als Hauptmotor der Open RAN-Marktexpansion für den Rest des Jahrzehnts.

Nordamerika belegt den zweiten Platz, gestützt durch USD 1,5 Milliarden an staatlichen Innovationszuschüssen, ATandTs USD 14 Milliarden umfassendes Open-Interface-Rahmenwerk mit Ericsson und Verizons Bereitstellung von über 130.000 O-RAN-fähigen Funkgeräten. Der Hyperscaler-Einfluss ist ausgeprägt, wobei AWS, Azure und Google Cloud alle validierten Cloud-Stacks für virtualisierte RAN-Workloads anbieten und damit die Markteinführungszeit für kleinere regionale Netzbetreiber verkürzen. Kanadas TELUS, in Partnerschaft mit Samsung, lieferte den ersten kommerziellen vollständig virtualisierten Open RAN-Makrostandort des Landes, was einen breiteren kontinentalen Trend zur softwarebasierten Modernisierung signalisiert.

Europa bleibt vorsichtig, aber aktiv. Das gemeinsame rumänische Pilotprojekt von Orange und Vodafone, unterstützt durch Samsung-Funkgeräte und Dell-Server, zeigt Fortschritte trotz verlängerter Integrationszyklen. Die regulatorischen Haltungen variieren: Das Vereinigte Königreich strebt an, dass bis 2030 35 % des mobilen Datenverkehrs über Open RAN-Infrastruktur läuft, während Deutschland weiterhin Huawei-Bereitstellungen erlaubt, was die lokale Nachfrage nach offenen Alternativen verlangsamt. Der Nahe Osten und Afrika zeigen eine noch junge, aber bedeutsame Aktivität. Solutions by stc aktivierte den ersten kommerziellen Open RAN-Makrostandort in Saudi-Arabien mit Mavenir-Software, und Parallel Wireless überschritt 1.500 aktive Standorte in Subsahara-Afrika, wo Investitionskostenbeschränkungen die Attraktivität kostengünstiger Multi-Vendor-Funkgeräte erhöhen.

Wettbewerbslandschaft

Der Open RAN-Markt weist eine moderate Konzentration auf, da etablierte RAN-Anbieter weiterhin Beschaffungs-Shortlists dominieren, auch wenn neue Marktteilnehmer versuchen, den Markt zu disruptieren. Huawei, Ericsson, Nokia, Samsung und ZTE beherrschen gemeinsam rund 94 % des globalen RAN-Bereichs, und jeder bietet nun O-RAN-konforme Optionen an, um Marktanteile zu schützen und gleichzeitig Managed-Service-Verträge auszuweiten. Ericssons langfristiges strategisches Abkommen mit ATandT ermöglicht es dem Anbieter, als Systemarchitekt zu agieren, während Schnittstellen für zukünftige Drittanbietermodule offen gehalten werden, was veranschaulicht, wie etablierte Anbieter ihre Rollen neu gestalten, anstatt Umsatz abzugeben.

Samsung positioniert sein virtualisiertes RAN, um bis Ende 2025 53.000 aktive Standorte zu überschreiten, und setzt auf KI-gestütztes Energiemanagement und Spektrum-Sharing-Funktionen, um Mitbewerber zu übertreffen. Nokia hat sein anyRAN-Portfolio mit Cloud-RAN-Blueprints aufgefrischt, die direkt in Hyperscaler-Kubernetes-Frameworks integriert werden, obwohl Wettbewerbsverluste gegenüber Ericsson in Nordamerika Fragen zur kurzfristigen Dynamik aufwerfen. Unter den Herausforderern sicherte sich Mavenir staatliche Zuschüsse, führte jedoch Entlassungen in seiner RAN-Abteilung durch, was die Kapitalintensität und Integrationsanforderungen unterstreicht, die venture-finanzierte Anbieter behindern.

Strategische Partnerschaften bleiben ein prägendes Thema. NVIDIA und Qualcomm stellen Referenz-Beschleunigungsplattformen für KI-gestützte RIC-Funktionen bereit, während IBM und Accenture Managed-Service-Angebote ausbauen, um die Qualifikationslücken der Betreiber zu kompensieren. Insgesamt mindern diese Allianzen das Fragmentierungsrisiko, verankern aber auch einen Großteil des Wertes in vertikal integrierten Stacks, die von etablierten Anbietern geführt werden. Der Fortschritt hin zu echter Multi-Vendor-Substituierbarkeit ist daher inkrementell, was darauf hindeutet, dass der Open RAN-Markt mittelfristig ein Oligopol bleiben wird, auch wenn die Schnittstellenkonformität zunimmt.

Open RAN-Branchenführer

Samsung Electronics Co. Ltd.

NEC Corporation

Fujitsu Limited

Mavenir Systems, Inc.

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zain ist eine Partnerschaft mit Rakuten Symphony eingegangen, um Open RAN-Initiativen voranzutreiben und die Netzwerkflexibilität zu verbessern.

- Februar 2025: Rakuten Symphony ernannte Cisco, Airspan und Tech Mahindra als Gründungsmitglieder seines Real Open RAN-Lizenzprogramms.

- Februar 2025: Airspan schloss die Übernahme des Drahtlosgeschäfts von Corning ab und erweiterte damit sein DAS- und Small-Cell-Portfolio für Open RAN.

- Februar 2025: Kyocera kündigte den Eintritt in den Open RAN-Markt an und diversifizierte damit sein Kommunikationsportfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für offene Funkzugangsnetze (Open RAN) als Erlöse aus disaggregierten, standardsbasierten RAN-Lösungen, bei denen Funk-, verteilte und zentralisierte Einheiten sowie RAN Intelligent Controller über offene Schnittstellen in öffentlichen und privaten Mobilfunknetzen interoperieren, die auf 2G- bis 5G-Spektrumportfolios betrieben werden.

Ausschluss aus dem Umfang: Legacy-„geschlossene” RAN-Upgrades, proprietäres Small-Cell-Backhaul und eigenständige Kernnetzwerksoftware werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Netzwerkgeneration

- 4G

- 5G

- Sonstige

- Nach Bereitstellungstyp

- Öffentliche Makrozelle

- Privates/Unternehmensnetzwerk

- Innere Small Cell / Verteiltes Antennensystem

- Nach Architekturschicht

- Funkeinheit (RU)

- Verteilte Einheit (DU)

- Zentralisierte Einheit (CU)

- RAN Intelligent Controller (RIC)

- Service-Management und Orchestrierung (SMO)

- Nach Endnutzer

- Mobilfunknetzbetreiber

- Neutral-Host-Anbieter

- Unternehmen und Branchenvertikale

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben CTO-Büros von Mobilfunknetzbetreibern, Systemintegratoren und Open RAN-Softwarestack-Anbietern in Nordamerika, Europa und Asien-Pazifik befragt. Umfragen unter Netzwerkplanungsingenieuren und Unternehmenskäufern privater 5G-Netzwerke validierten Kosten-pro-Standort-Annahmen, Bereitstellungsgeschwindigkeit und regionale Preisstreuung, was uns ermöglichte, Modelleingaben zu präzisieren, die bei der Schreibtischarbeit als unsicher eingestuft wurden.

Schreibtischforschung

Analysten sammelten zunächst öffentlich verfügbare Belege von Tier-1-Gremien wie der O-RAN Alliance, 3GPP, GSMA Intelligence, der Internationalen Fernmeldeunion und nationalen Telekommunikationsregulatoren, die Liefermengen, Schnittstellenadoption und Spektrumvergaben umreißen, die die Open RAN-Nutzung fördern. Brancheneinreichungen, Investorenpräsentationen und Ergebnistransskripte halfen uns, durchschnittliche Verkaufspreise der Anbieter und Investitionsausgabentrends der Betreiber zu erfassen. Zur Benchmarkierung der Anbieter-Fußabdrücke nutzten wir D&B Hoovers und Dow Jones Factiva. Hinweise auf Handelsrouten für Lieferungen wurden aus Volza entnommen, während die Patentdichte rund um offenes Fronthaul über Questel überprüft wurde. Diese Beispiele veranschaulichen die Breite der Quellen; viele weitere Datenbanken und Pressemitteilungen wurden referenziert, um die Beweisbasis zu vervollständigen und zu überprüfen.

Marktgrößenbestimmung und Prognose

Eine ausgewogene Top-down-Sicht (Telko-RAN-CAPEX-Pools, rekonstruiert aus Jahresberichten und Regulierungsdaten) wird mit selektiven Bottom-up-Prüfungen abgeglichen, wie z. B. stichprobenartige Funkeinheitslieferungen multipliziert mit gemischtem Durchschnittsverkaufspreis. Zu den Kernmodellvariablen gehören: 5G-Makrostandort-Ergänzungen, Penetrationsraten offener Schnittstellen, Zeitpläne für Spektrumauktionen, Preiserosionskurven für Funkeinheiten und Aufbauanzahlen privater Unternehmensnetzwerke. Lücken in Bottom-up-Zählungen, die bei Greenfield-Privatbereitstellungen häufig vorkommen, werden durch regionale Adoptionsquoten gefüllt, die in Expertengesprächen verfeinert werden, bevor die Gesamtsummen abgestimmt werden. Multivariate Regression, ergänzt durch Szenarioanalysen für politisch getriebene Spektrumfreigaben, projiziert die Nachfrage bis 2030; Koeffizienten werden jährlich neu gewichtet, wenn neue Liefer- oder CAPEX-Signale auftauchen.

Datenvalidierung und Aktualisierungszyklus

Vierteljährlich vergleicht unser Team Modellausgaben mit neuen Anbieteroffenlegungen, O-RAN-Alliance-Konformitätslisten und Lieferanomalien; ungewöhnliche Abweichungen lösen eine erneute Kontaktaufnahme mit wichtigen Informanten aus, bevor Zahlen zur internen Peer-Review weitergeleitet werden. Mordor Intelligence aktualisiert veröffentlichte Werte jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, große Spektrumauktionen oder bedeutende Brownfield-Konversionen, die Basisdaten verschieben.

Warum Mordors Open RAN-Basislinie Vertrauen verdient

Veröffentlichte Open RAN-Werte unterscheiden sich, weil Unternehmen unterschiedliche Umfangsfilter, Währungsbasen und Aktualisierungsrhythmen verwenden.

Einige fassen geschlossene virtualisierte RAN-Upgrades in die Gesamtsummen ein, während andere mehrjährige Kaufverpflichtungen statt gebuchter Erlöse extrapolieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 3,98 Mrd. | ||

| USD 4,70 Mrd. | Globales Beratungsunternehmen A | Umfasst geschlossene virtualisierte RAN-Nachrüstungserlöse und rechnet Währungen zu Prognosejahres-Durchschnittskursen um |

| USD 6,53 Mrd. | Branchenjournal B | Stützt sich auf Anbieterlieferversprechen, wendet einen einzigen globalen Durchschnittsverkaufspreis an, begrenzte geografische Prüfungen |

| USD 3,18 Mrd. | Marktübersicht C | Schließt Softwarelizenzen aus, verwendet konservatives 5G-Rollout-Tempo |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, Preis-Volumen-Verankerung und jährlicher Aktualisierungsrhythmus eine verlässliche Basislinie bieten, die Überbewertung vermeidet und dennoch den echten Schwung der Open RAN-Chance erfasst.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Open RAN-Marktes an?

Der Anstieg wird durch Betreiber angetrieben, die niedrigere Gesamtbetriebskosten anstreben, staatliche Förderung, die frühe Bereitstellungen risikoärmer macht, und Hyperscaler-Partnerschaften, die Edge-Computing für KI-gestützte Dienste bereitstellen.

Wie groß ist der globale Open RAN-Markt im Jahr 2026?

Die Open RAN-Marktgröße beträgt im Jahr 2026 USD 5,42 Milliarden und expandiert bis 2031 auf USD 25,27 Milliarden bei einem CAGR von 36,08 %.

Welche Region hat den größten Open RAN-Bereitstellungsanteil?

Asien-Pazifik führt mit 40,20 % des Umsatzes im Jahr 2025, unterstützt durch Chinas weitreichende 5G-Advanced-Initiativen und Japans frühe Virtualisierungspiloten.

Welche Rolle spielen Unternehmen bei der Open RAN-Adoption?

Unternehmen, Fabriken und Logistikzentren stellen private Netzwerke mit einem CAGR von 33,15 % bereit und nutzen Open RAN für latenzarme Automatisierung und IoT.

Wie reagieren etablierte Anbieter auf Open RAN?

Unternehmen wie Ericsson, Nokia und Samsung bieten nun O-RAN-konforme Portfolios an und bündeln Integrationsdienstleistungen, um in Beschaffungszyklen zentral zu bleiben.

Was sind die Hauptherausforderungen bei Open RAN-Rollouts?

Fragmentierte Standards, Sicherheits- und IP-Bedenken, Energieeffizienzlücken und Mangel an qualifizierten Systemintegratoren hemmen weiterhin die Massenmarktadoption.

Seite zuletzt aktualisiert am: