Größe und Marktanteil des UAE-Marktes für Cloud-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

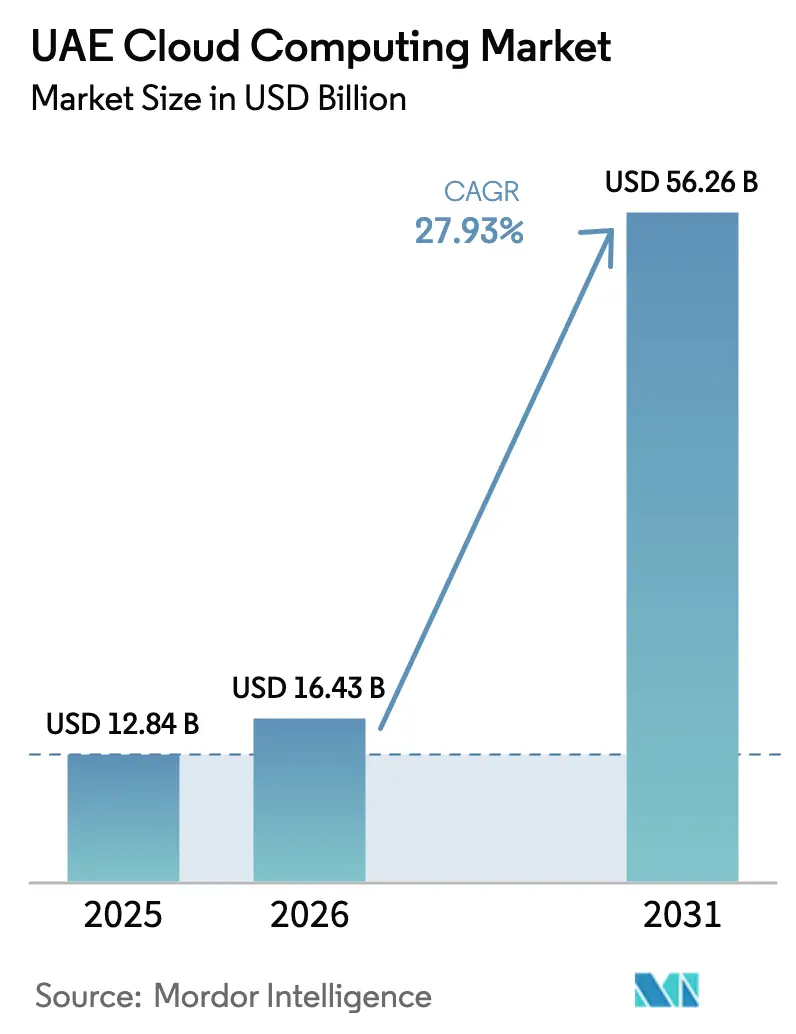

| Marktgröße im Basisjahr (2025) | 12.84 Milliarden US-Dollar |

| Marktgröße (2026) | 16.43 Milliarden US-Dollar |

| Marktgröße (2031) | 56.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.93% CAGR |

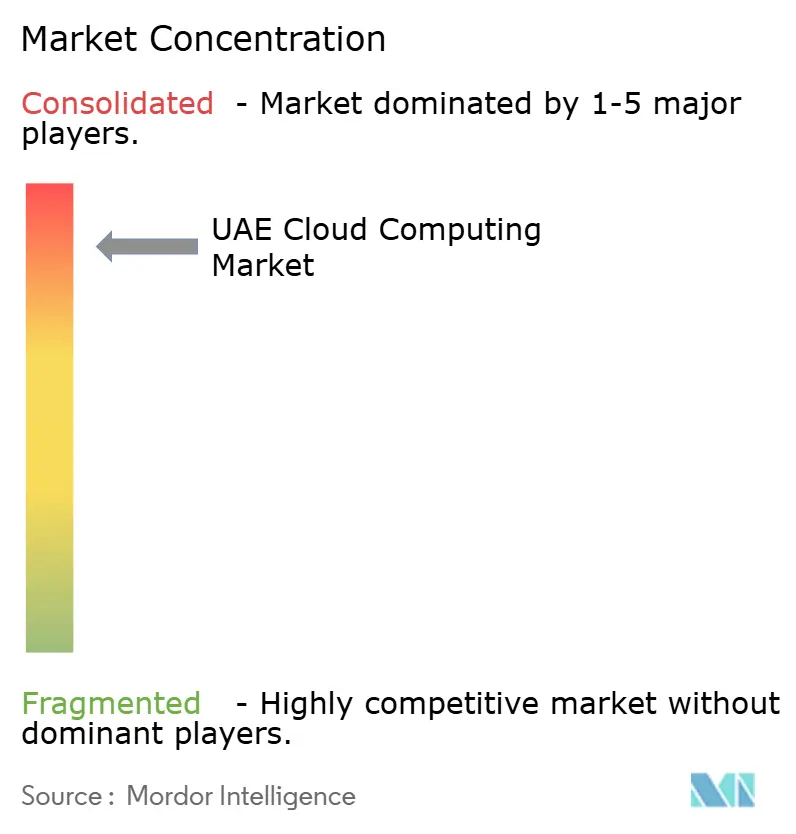

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Marktes für Cloud-Computing durch Mordor Intelligence

Die Größe des UAE-Marktes für Cloud-Computing wird 2026 auf USD 16,43 Milliarden geschätzt und wächst gegenüber dem Wert von USD 12,84 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 56,26 Milliarden zeigen und der Markt mit einem CAGR von 27,93 % im Zeitraum 2026–2031 wächst. Die Dynamik ergibt sich aus obligatorischen Souveräne-Cloud-Rahmenbedingungen, aggressiven KI-Infrastruktur-Einführungen und energiebedingten Kostenvorteilen, die globale Hyperscaler anziehen. Mehr als USD 10 Milliarden an neuen Kapazitätsverpflichtungen von AWS, Microsoft, Oracle, Huawei und STC haben die Dienstleistungslatenz für inländischen Datenverkehr auf unter 10 Millisekunden gesenkt und den SKU-Katalog erweitert, was große Banken, Einzelhändler und Ministerien dazu veranlasst, veraltete Hardware außer Betrieb zu nehmen. Günstiger Solar-Kernkraft-Strom und eine Internetdurchdringung von 99 % verstärken die wirtschaftliche Logik für die Migration rechenintensiver Analysen und des Trainings großer Sprachmodelle (LLM) in lokale Zonen. Cloudorientierte Mandate im Wert von AED 13 Milliarden (USD 3,54 Milliarden) sichern einen vorhersehbaren Verbrauch im öffentlichen Sektor, während 5G-Advanced-Netzwerke Edge-Workloads für autonomen Transport, intelligente Versorgungsunternehmen und Video-Streaming ermöglichen. Die Kombination schafft ein sich selbst verstärkendes Ökosystem, in dem Kapital, Politik und Talente konvergieren und die Workload-Migration in den UAE-Markt für Cloud-Computing beschleunigen.

Wesentliche Erkenntnisse des Berichts

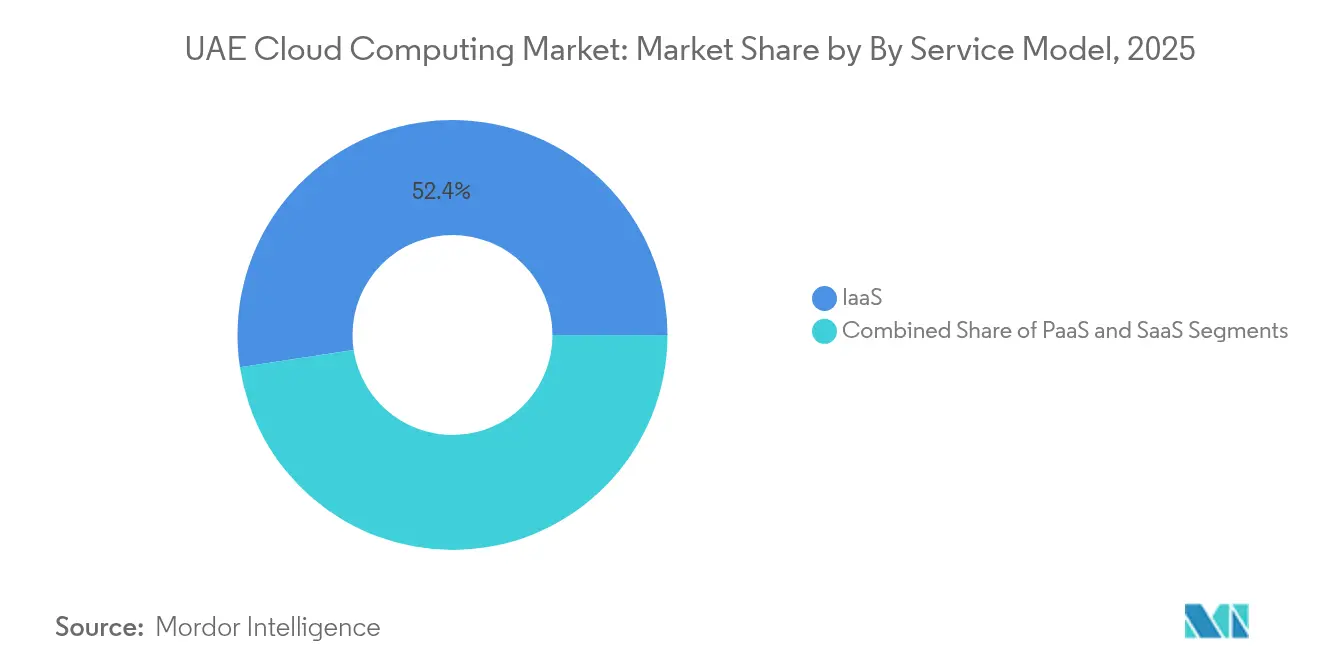

- Nach Servicekategorie erfasste Infrastruktur-als-ein-Service 52,40 % des Marktanteils des UAE-Marktes für Cloud-Computing im Jahr 2025, während Plattform-als-ein-Service bis 2031 mit einem CAGR von 29,62 % alle anderen Modelle übertreffen soll.

- Nach Bereitstellungstyp entfiel auf das Segment Öffentliche Cloud 63,20 % der Marktgröße des UAE-Marktes für Cloud-Computing im Jahr 2025; Hybrid-Architekturen werden mit einem CAGR von 31,45 % wachsen, der schnellsten Rate unter allen Bereitstellungsoptionen.

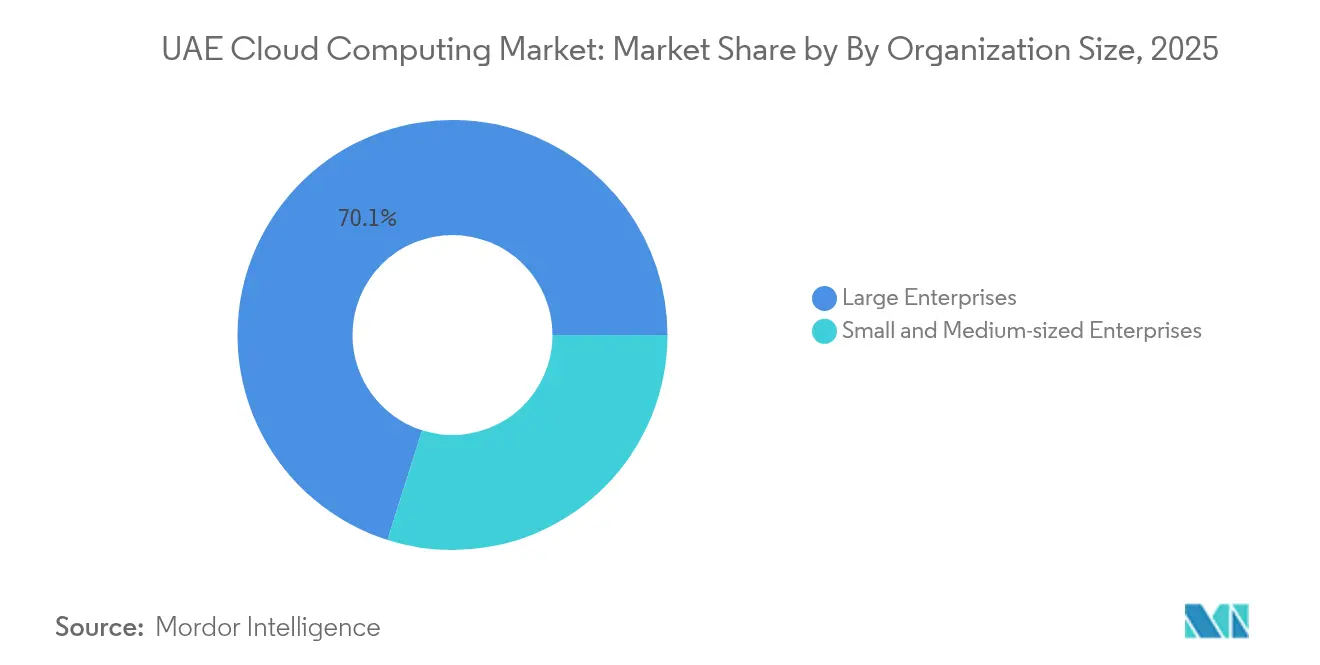

- Nach Unternehmensgröße kontrollierten Großunternehmen 70,10 % des Umsatzes im Jahr 2025, doch KMU sind mit einem prognostizierten CAGR von 30,05 % bis 2031 der Wachstumsmotor.

- Nach Branche führte das Bank-, Finanz- und Versicherungswesen (BFSI) mit einem Anteil von 21,60 % an der Marktgröße des UAE-Marktes für Cloud-Computing im Jahr 2025, während das Gesundheitswesen den höchsten prognostizierten CAGR von 29,74 % bis 2031 aufweist.

- AWS, Microsoft, Oracle und G42 übertrafen 2025 gemeinsam einen Umsatzanteil von 54,40 % und unterstreichen damit eine moderate Konsolidierung innerhalb des UAE-Marktes für Cloud-Computing.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum UAE-Markt für Cloud-Computing

Analyse der Auswirkungen von Wachstumstreibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Starke Verlagerung hin zu cloudorientierten staatlichen Digital-Wirtschafts-Mandaten | +4.2% | National, mit Führungsrolle von Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Souveräne-Cloud- und Datenhaltungsregeln zur Förderung lokaler Hyperscale-Aufbauten | +5.1% | National, mit Schwerpunkt auf Freizonen | Kurzfristig (≤ 2 Jahre) |

| Einführung von 5G-Advanced löst Edge- und Multi-Cloud-Ausgaben aus | +3.8% | Nationale Abdeckung mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| KI/LLM-Trainings-Workloads begünstigen die VAE aufgrund von günstigem Solar-Kernkraft-Strom | +6.3% | Schwerpunktbereiche Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Beschaffungsanreize für "Grüne Cloud" für netto-null-Emissionen-Rechenzentren | +2.1% | National, mit Zonen für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| 99 % Internetdurchdringung und durch 5G angetriebener Bandbreitenboom | +2.8% | Nationale Abdeckung mit vollständiger städtischer Sättigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verlagerung hin zu cloudorientierten staatlichen Digital-Wirtschafts-Mandaten

Abu Dhabis Digitale Strategie 2025–2027 im Wert von AED 13 Milliarden schreibt vor, dass jedes Ministerium 100 % seiner unternehmenskritischen Workloads in Souveräne Clouds migrieren muss, während Dubai cloudnative Architekturen für neue Smart-City-Dienste vorschreibt. Die Politik standardisiert die Beschaffung über den IaaS-Katalog der TDRA, verkürzt Ausschreibungszyklen von Quartalen auf Wochen und sichert einen nachhaltigen Basisdurchsatz für Anbieter. Mehr als 200 KI-Anwendungsfälle – von der Verkehrsflussoptimierung bis zur E-Gerichts-Transkription – sind geplant, wobei jeder GPU-fähige Cluster und konforme Datenpipelines erfordert. Private Auftragnehmer, die sich mit föderalen APIs integrieren, müssen daher kompatible Architekturen übernehmen, was die adressierbare Nachfrage im gesamten UAE-Markt für Cloud-Computing ausweitet.[1]Regierung der Vereinigten Arabischen Emirate, "The UAE Digital Government Strategy 2025", u.ae

Souveräne-Cloud- und Datenhaltungsregeln zur Förderung lokaler Hyperscale-Aufbauten

Das föderale Dekretgesetz 45 von 2021 kodifiziert die Datenhaltung und erlaubt gleichzeitig eine kontrollierte grenzüberschreitende Replikation, was Regionseinführungen durch AWS, Azure und Oracle auslöst, die zusammen USD 10 Milliarden übersteigen. Das AWS–e& USD 1 Milliarden-Bündnis liefert Souveräne Partitionen, und Microsofts USD 1,5 Milliarden-Beteiligung an G42 finanziert KI-optimierte Souveräne Regionen. Die Kapitalintensität erhöht die Hürden für kleinere Marktteilnehmer, drängt den UAE-Markt für Cloud-Computing in Richtung partnergesteuerter Konsolidierung und erweitert die Multi-Zonen-Verfügbarkeit für Unternehmens-Failover.

Einführung von 5G-Advanced löst Edge- und Multi-Cloud-Ausgaben aus

Die landesweite 5G-Advanced-Abdeckung senkt die Hin- und Rücklatenz auf unter 10 ms und ermöglicht unternehmenskritische Edge-Workloads in autonomen Fahrzeugen und Smart-Grid-Sensoren. Das AED 2 Milliarden Hyperscale-Abkommen von du mit Microsoft beinhaltet Edge-Mikrozonen, die Inhalte zwischenspeichern und containerisierte Workloads am Netzwerkrand ausführen. Unternehmen orchestrieren nun die Datenplatzierung über Kern-, Regional- und Edge-Ebenen und fördern die Nachfrage nach Orchestrierungsplattformen, die Multi-Cloud- und Edge-Knoten nahtlos innerhalb des UAE-Marktes für Cloud-Computing verwalten.

KI/LLM-Trainings-Workloads begünstigen die VAE aufgrund von günstigem Solar-Kernkraft-Strom

DEWAs gemischte Solar-Kernkraft-Stromerzeugung hält die Strompreise stabil und die Kohlenstoffintensität niedrig, ideal für rund-um-die-Uhr-GPU-Cluster, die Modelle mit einem Billion Parametern trainieren. Stargate UAE, ein 5-GW-KI-Campus, unterstützt von SoftBank, OpenAI, Oracle und NVIDIA, wird eine der weltweit dichtesten KI-Rechenfabrikate beherbergen. Der Zugang zu 500.000 NVIDIA-Chips jährlich positioniert die VAE als attraktiven Arbitragepunkt für Unternehmen, die niedrigere Stromkosten als in Europa und eine schnellere Bereitstellung als in den Vereinigten Staaten suchen, und stärkt den Wettbewerbsvorteil des UAE-Marktes für Cloud-Computing.

Analyse der Auswirkungen von Wachstumshemmern*

| HEMMER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Fachkräftemangel bei cloudnativen und FinOps-Kompetenzen | -2.1% | National, mit akutem Mangel in spezialisierten Rollen | Langfristig (≥ 4 Jahre) |

| Zunehmende Engpässe bei der Verfügbarkeit von Strom im Versorgungsmaßstab für Hyperscaler | -1.8% | Rechenzentrumsgebiete Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Überlappung der Datensouveränität zwischen Bundes- und Emiratsebene-Regulierungsbehörden | -1.4% | National, mit unterschiedlichen Emirat-Interpretationen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei staatseigenen Unternehmen | -1.2% | Schwerpunkt auf Regierung und staatseigene Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei cloudnativen und FinOps-Kompetenzen

Oracles Versprechen, 350.000 Fachleute auszubilden, ist bedeutsam, aber unzureichend, da die Nachfrage schneller wächst als das Angebot, insbesondere für FinOps- und KI-Ops-Ingenieure. Gehaltsaufschläge erreichen 40 %, und KMU unterbrechen Projekte häufig aufgrund nicht verfügbarer leitender Architekten. Die Abhängigkeit von Übersee-Beratern erhöht die Gesamt-Betriebskosten (TCO) von Projekten und verzögert komplexe Hybrid-Einsätze innerhalb des UAE-Marktes für Cloud-Computing.[2]"Oracle will 350.000 Menschen im Nahen Osten in KI und fortschrittlichen digitalen Technologien schulen", Zawya, zawya.com

Zunehmende Engpässe bei der Verfügbarkeit von Strom im Versorgungsmaßstab für Hyperscaler

Obwohl die nationale Erzeugungskapazität im Jahr 2024 um 5,49 % gestiegen ist, konzentrieren sich 100-MW-Rechenzentren in einer Handvoll Industriegebieten, was Umspannwerke belastet und die Vorlaufzeiten für neue Netzverbindungen verlängert. Betreiber verhandeln über mehrjährige Stromreservierungen, was die Immobilienkosten in die Höhe treibt und einige Expansionen an weniger optimale Standorte mit höherer Latenz zwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicekategorie: IaaS-Grundlage ermöglicht PaaS-Beschleunigung

Infrastruktur-als-ein-Service trug im Jahr 2025 USD 6,73 Milliarden bei, was einem Marktanteil von 52,40 % am UAE-Markt für Cloud-Computing entspricht, da Behörden On-Premises-Mainframes außer Betrieb nehmen. TDRA-Gutschriften ermöglichen es Ministerien, Workloads risikofrei zu testen, was die IaaS-Nutzung beschleunigt. Plattform-als-ein-Service, beginnend mit USD 2,06 Milliarden im Jahr 2025, ist auf Kurs für einen CAGR von 29,62 %. Standardisierte PaaS-Angebote mit Preisen von AED 30–161 monatlich locken Start-ups und DevOps-Teams mit serverlosen Laufzeiten und CI/CD-Pipelines. Die Nutzung von Software-als-ein-Service weitet sich aus, da Personal-, ERP- und CRM-Systeme in Mandantenfähige Umgebungen umziehen, insbesondere in der Fertigung, wo Google Workspace Al Shirawi 30 % der IT-Betriebskosten einsparte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Cloud-Bereitstellungsmodell: Dominanz der Öffentlichen Cloud bei gleichzeitiger Hybrid-Beschleunigung

Öffentliche Cloud-Dienste lieferten im Jahr 2025 USD 8,11 Milliarden, was 63,20 % des Marktanteils des UAE-Marktes für Cloud-Computing entspricht. Größere Verfügbarkeitszonen, Souveräne Partitionen und kosteneffiziente PaaS-Bündel senken die Hürden für Ministerien und Einzelhändler gleichermaßen. Die Hybrid-Cloud, obwohl heute noch kleiner, wird bis 2031 voraussichtlich USD 16,28 Milliarden übersteigen, getragen von einem CAGR von 31,45 %, da Banken, Versorgungsunternehmen und Gesundheitsdienstleister „lokale Daten, globale Skalierung”-Architekturen übernehmen. Die Private Cloud bleibt entscheidend für latenzempfindliche Handelssysteme und vertrauliche Bürgerakten, wächst jedoch langsamer, da standardisierte Souveräne öffentliche Dienste nun die meisten Compliance-Anforderungen erfüllen.

Nach Unternehmensgröße: KMU-Revolution verändert die Marktdynamik

Großunternehmen erwirtschafteten 2025 70,10 % der Abrechnungen durch komplexe Multi-Cloud-Bestände und Verträge mit reservierten Instanzen. Dennoch werden KMU zwischen 2026 und 2031 mehr absoluten Netto-Neuurmsatz generieren, da ihr CAGR von 30,05 % alle anderen Segmente übertrifft. Programme wie AWS Connected Community, Dubais noon-KMU-Beschleuniger und staatliche MGX-Fonds subventionieren Migrationsbewertungen und Gutscheinprogramme und bringen neue Nutzer in den UAE-Markt für Cloud-Computing. SaaS-Erstpräferenzen bei KMU bedeuten, dass Anbieter Sicherheit, Abrechnung und Compliance in einer einzigen Oberfläche bündeln müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: BFSI-Führung inmitten des Gesundheitswesen-Wandels

Banken halten 21,60 % des Umsatzes dank Echtzeit-Zahlungen und Open-Banking-APIs, die elastische Kapazität erfordern. Die First Abu Dhabi Bank verarbeitet nun mehr als 90 % der Interaktionen über digitale Kanäle, die auf AWS- und Azure-Clustern gehostet werden. Das Gesundheitswesen beschleunigt sich mit einem CAGR von 29,74 %, da KI-Radiologie- und Tele-Intensivstations-Plattformen auf Souveräne GPU-Clouds angewiesen sind, die im Rahmen des Oracle-Cleveland Clinic-G42-Bündnisses aufgebaut wurden. Fertigung, Einzelhandel, Logistik und Bildung wachsen jeweils im Bereich von mittleren zwanzig Prozent, ermöglicht durch IoT-Telemetrie, Omnichannel-Commerce und Fernlernportale. Versorgungsunternehmen modernisieren SCADA- und Nachfragereaktionsanalysen und nutzen cloudnative Mikrodienste zur Abstimmung erneuerbarer Energie.

Geografische Analyse

Abu Dhabi erfasst unverhältnismäßig viele Souveräne und KI-Workloads aufgrund seines AED 13 Milliarden Digitalprogramms und der Nähe zum Kernkraftwerk Barakah, das Grundlastleistung für GPU-Farmen liefert. Die Microsoft-G42 Souveränen Regionen befinden sich im Mafraq-Korridor der Hauptstadt und bieten Ministerien eine Latenz von unter 5 ms. Dubai beherbergt den Großteil des kommerziellen SaaS- und Inhaltslieferungsverkehrs und nutzt seine optischen Anlandestationen und Freizonenanreize, um globale unabhängige Softwareanbieter (ISV) anzuziehen. Das du-Microsoft Edge-Netzwerk des Emirats bettet Mikrozonen in 5G-Türme ein und erleichtert AR/VR-Verbrauchererlebnisse.

Ajman, Ras Al Khaimah und Schardscha sind Nutznießer der nächsten Ebene. Khaznas 100-MW KI-optimierter Campus in Ajman dezentralisiert die Kapazität, mindert den Netzdruck in Dubai und bietet regionale Redundanz. Grenzüberschreitende Ausstrahlungseffekte entstehen, da kuwaitische, omanische und afrikanische SaaS-Anbieter in VAE-Präsenzpunkten (POPs) kolocieren, um Latenz-SLAs zu erfüllen, ohne Inlandsregionen aufzubauen. Die Harmonisierung der GCC-Datenschutzregeln verringert die Expansionshürden weiter und ermöglicht es VAE-Betreibern, Souveräne-Cloud-Konzepte zusammen mit Managed Services an Nachbarmärkte zu exportieren.

Wettbewerbslandschaft

AWS behält seinen First-Mover-Status durch seine e&-Allianz bei, die die Telekommunikations-Letzte-Meile-Reichweite mit Hyperscale-Ökonomie verbindet. Microsoft beschleunigt die Gleichstellung durch die Einbettung von Azure-OpenAI-Diensten in G42-Souveräne Cluster und bietet GPU-Kontingente an, die in anderen EMEA-Regionen nicht verfügbar sind. Oracles jährlicher G42-Deal im Wert von USD 30 Milliarden lenkt Kunden, die HPC-in-Datenbank-Vorteile und durchgängige KI-Pipelines suchen. Google nutzt Anthos und kohlenstoffarmes Branding, liegt jedoch bei In-Country-Zonen zurück. Huawei Cloud schließt staatliche Sicherheitsverträge ab, sieht sich jedoch mit Lieferschwierigkeiten bei fortschrittlichen Chips konfrontiert.

Core42 entsteht aus der G42-Injazat-Inception-Fusion und bietet vertrauliches Computing auf AMD-EPYC-Prozessoren für regulierte Branchen an. Du und STC schwenken auf Plattformbroker um und bündeln Fintech-APIs mit verwaltetem Kubernetes und FinOps-Dashboards. Neue Nischenteilnehmer nutzen vertikale Lücken – wie Med-Tech-Cloud oder verteidigungsgrade SaaS – obwohl die Kapitalhürden hoch bleiben, da die Souveräne-Cloud-Compliance eine Mindestpräsenz mit dualer Verfügbarkeitszone innerhalb des UAE-Marktes für Cloud-Computing erfordert.

Marktführer der UAE-Cloud-Computing-Branche

Amazon.com Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

Alibaba Group Holding Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OpenAI, Oracle, NVIDIA, Cisco und SoftBank starteten Stargate UAE, einen 5-GW-KI-Cluster, der 2026 in Betrieb gehen soll.

- April 2025: du unterzeichnete ein AED 2 Milliarden (USD 544 Millionen) Hyperscale-Rechenzentrumsabkommen mit Microsoft zur Beschleunigung von Dubais KI-Cloud-Ambitionen.

- März 2025: ADQ schloss eine Partnerschaft mit ECP für USD 25 Milliarden Rechenzentrum-Energieprojekte zur Stärkung der regionalen KI-Infrastruktur.

- Januar 2025: e& und AWS finalisierten eine USD 1 Milliarden Sechsjahres-Allianz zur Förderung der landesweiten Cloud-Adoption und zur Weiterqualifizierung lokaler Talente.

Berichtsumfang des UAE-Marktes für Cloud-Computing

Cloud-Computing liefert Computerdienste über das Internet, einschließlich Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Dieser Ansatz fördert schnellere Innovation, anpassungsfähige Ressourcen und Skaleneffekte. In der Regel zahlen Kunden ausschließlich für die genutzten Cloud-Dienste, was zu reduzierten Betriebskosten, effizienterem Infrastrukturmanagement und der Fähigkeit zur Skalierung entsprechend den sich entwickelnden Geschäftsanforderungen führt.

Der Bericht zum UAE-Markt für Cloud-Computing ist segmentiert nach Typ (Öffentliche Cloud [IaaS, PaaS, SaaS], Private Cloud, Hybrid-Cloud) und nach Unternehmensgröße (KMU, Großunternehmen) sowie nach Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere einschließlich Versorgungsunternehmen, Medien und Unterhaltung usw.). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Infrastruktur-als-ein-Service (IaaS) |

| Plattform-als-ein-Service (PaaS) |

| Software-als-ein-Service (SaaS) |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT-Dienste |

| Fertigung |

| Transport und Logistik |

| Bildung |

| Sonstige (Versorgungsunternehmen, Medien und Unterhaltung) |

| ERP / Kern-Unternehmensanwendungen |

| KI / ML und Datenanalyse |

| IoT und Edge-Computing |

| Notfallwiederherstellung / BCDR |

| Inhalts- und Medien-Streaming |

| Nach Cloud-Bereitstellungsmodell | Öffentliche Cloud |

| Private Cloud | |

| Hybrid-Cloud | |

| Nach Servicekategorie | Infrastruktur-als-ein-Service (IaaS) |

| Plattform-als-ein-Service (PaaS) | |

| Software-als-ein-Service (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Telekommunikation und IT-Dienste | |

| Fertigung | |

| Transport und Logistik | |

| Bildung | |

| Sonstige (Versorgungsunternehmen, Medien und Unterhaltung) | |

| Nach Workload / Anwendungsfall | ERP / Kern-Unternehmensanwendungen |

| KI / ML und Datenanalyse | |

| IoT und Edge-Computing | |

| Notfallwiederherstellung / BCDR | |

| Inhalts- und Medien-Streaming |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UAE-Markt für Cloud-Computing bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 56,26 Milliarden bei einem CAGR von 27,93 % erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Cloud führt mit einem CAGR von 31,45 %, da Unternehmen Compliance und Flexibilität ausbalancieren.

Warum konzentrieren sich KI-Workloads in den VAE?

Der Zugang zu 500.000 NVIDIA-GPUs und günstigem Solar-Kernkraft-Strom macht die VAE kosteneffizient für groß angelegtes Training.

Wie bedeutsam ist das KMU-Segment?

KMU weisen einen CAGR von 30,05 % auf, dank subventionierter Migrationsgutscheine und SaaS-Erstadoptionspfade.

Welchen Marktanteil hält BFSI?

BFSI entfiel 2025 auf 21,60 % des Umsatzes, angetrieben durch Echtzeit-Zahlungen und regulatorische Digitalisierung.

Was sind die wichtigsten Hemmnisse für das Wachstum?

Ein Fachkräftemangel bei cloudnativen Kompetenzen, Verfügbarkeitsengpässe bei der Stromversorgung für Hyperscaler, überlappende Datensouveränitätsregeln und Bedenken hinsichtlich Anbieterabhängigkeit sind die Hauptherausforderungen, die die Marktdynamik beeinflussen.

Seite zuletzt aktualisiert am: