DataOps-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.72 Milliarden US-Dollar |

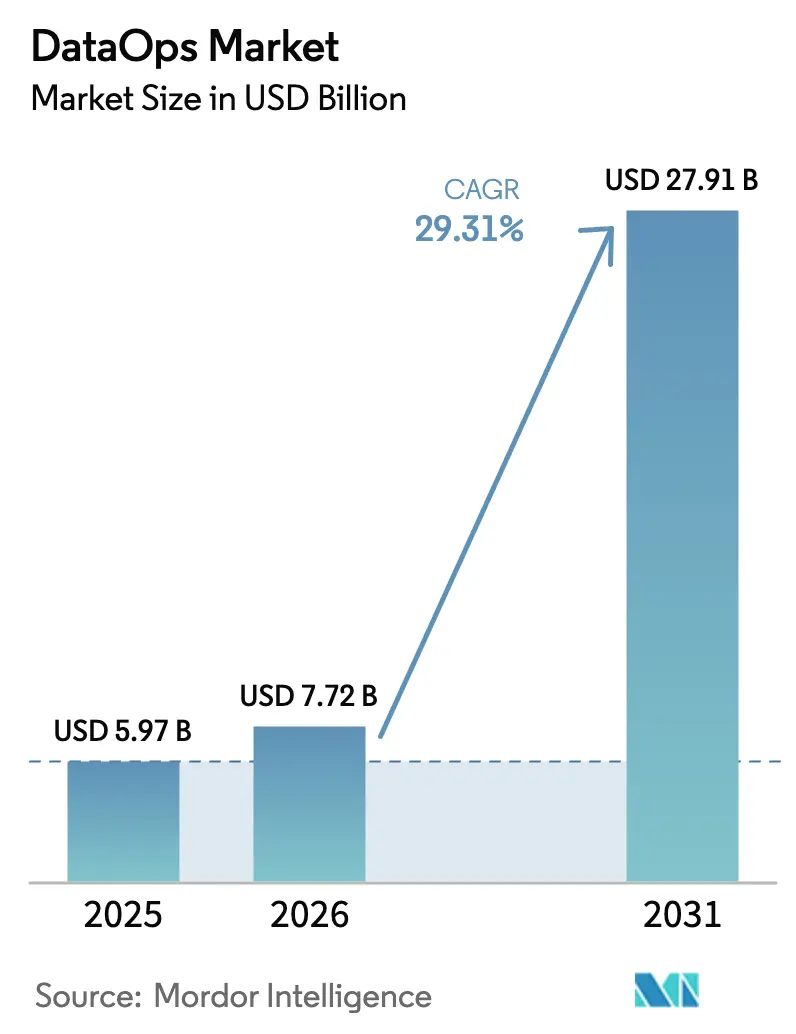

| Marktgröße (2031) | 27.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DataOps-Marktanalyse von Mordor Intelligence

Die DataOps-Marktgröße wird im Jahr 2026 auf 7,72 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,97 Milliarden USD, mit Projektionen für 2031 von 27,91 Milliarden USD, was einem Wachstum von 29,31 % CAGR über den Zeitraum 2026–2031 entspricht. Cloud-native Datenplattformen, Anforderungen an Echtzeitanalysen und Initiativen im Bereich künstliche Intelligenz konvergieren, um DataOps von einer Nischen-Engineering-Praxis zu einer zentralen Unternehmensfähigkeit zu entwickeln. Automatisierte Pipeline-Orchestrierung, Datenbeobachtbarkeit und Herkunftsverfolgung sind zu obligatorischen Funktionen geworden, da sich die Vorschriften zur Datensouveränität verschärfen und die Volumina von Ereignisströmen branchenübergreifend zunehmen. Der Wettbewerb unter Anbietern verlagert sich hin zu einheitlichen Lakehouse- und Mesh-fähigen Architekturen, die niedrigere Latenz, niedrigere Gesamtbetriebskosten und schnellere Bereitstellungszyklen versprechen. Gleichzeitig eröffnen verwaltete Servicemodelle und Low-Code-Tools Einführungspfade für Organisationen, denen tiefgreifende Engineering-Ressourcen fehlen, insbesondere im mittleren Marktsegment und in regulierten Branchen.

Wichtigste Erkenntnisse des Berichts

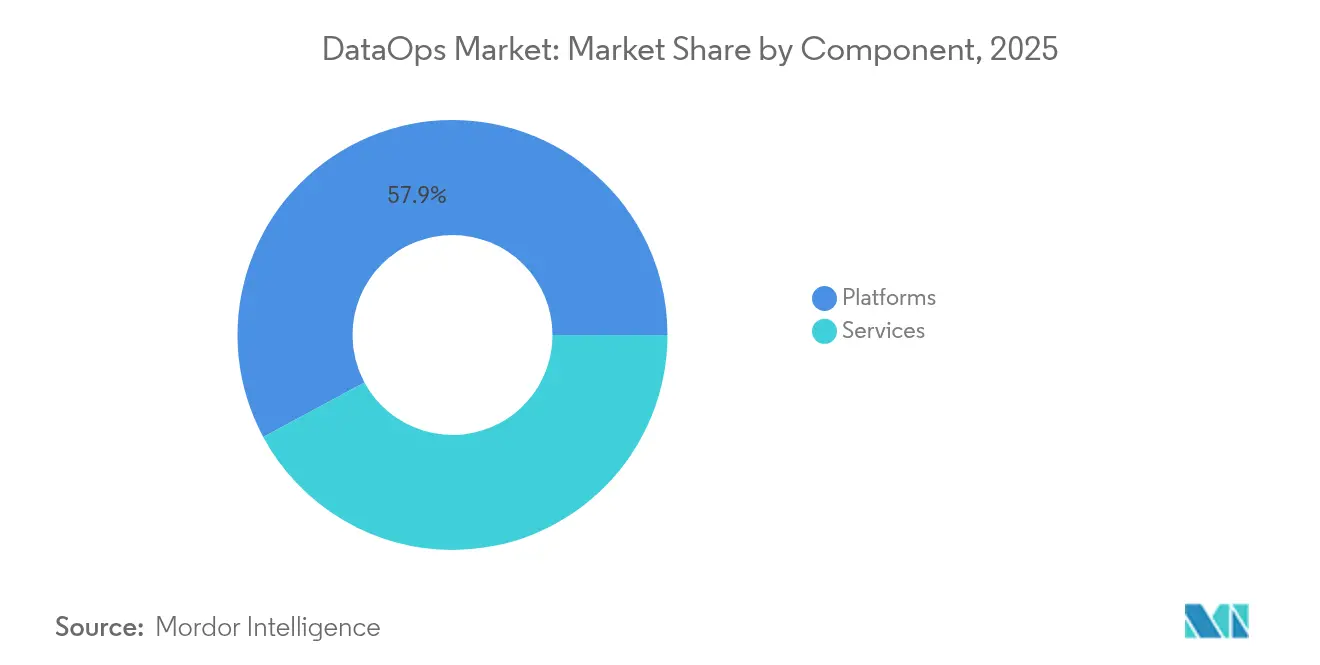

- Nach Komponente führten Plattformen im Jahr 2025 mit einem Umsatzanteil von 57,86 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 30,05 % wachsen werden.

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen DataOps-Marktanteil von 62,50 % und entwickelt sich bis 2031 mit einer CAGR von 31,25 %.

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Umsatzanteil von 59,85 %, während kleine und mittlere Unternehmen im Prognosezeitraum voraussichtlich mit einer CAGR von 32,45 % wachsen werden.

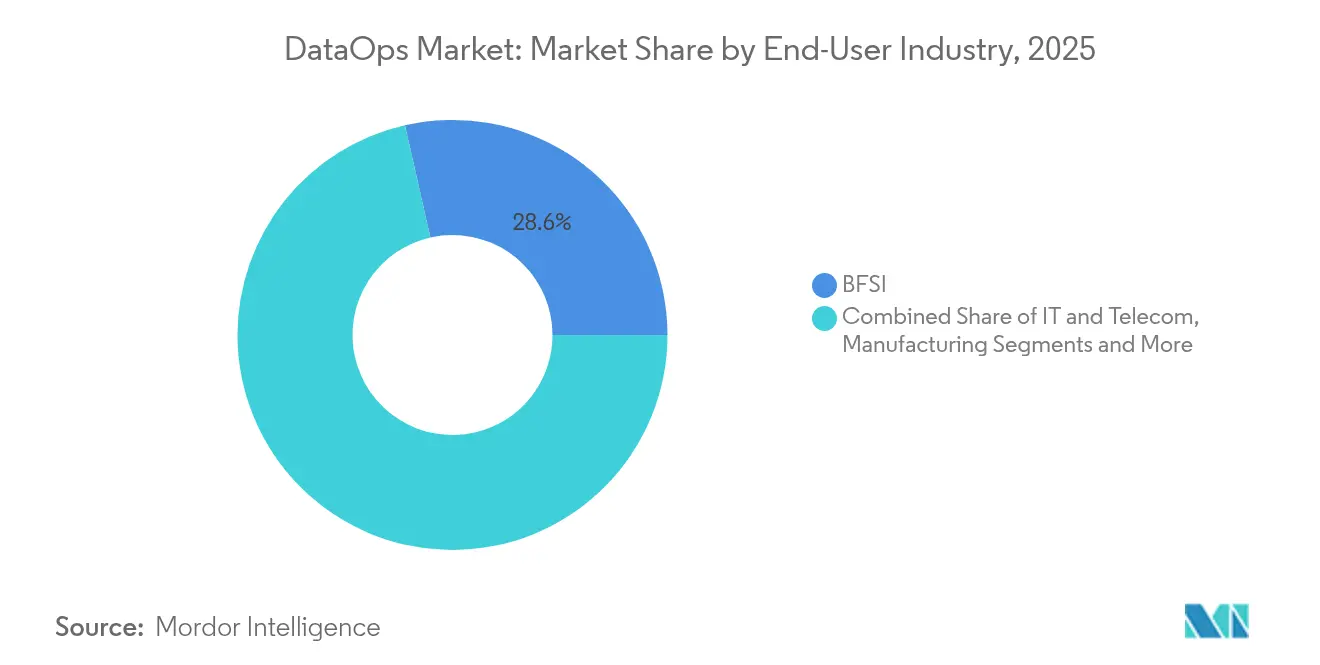

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 28,55 % an der DataOps-Marktgröße; für das Gesundheitswesen wird bis 2031 die höchste CAGR von 34,70 % prognostiziert.

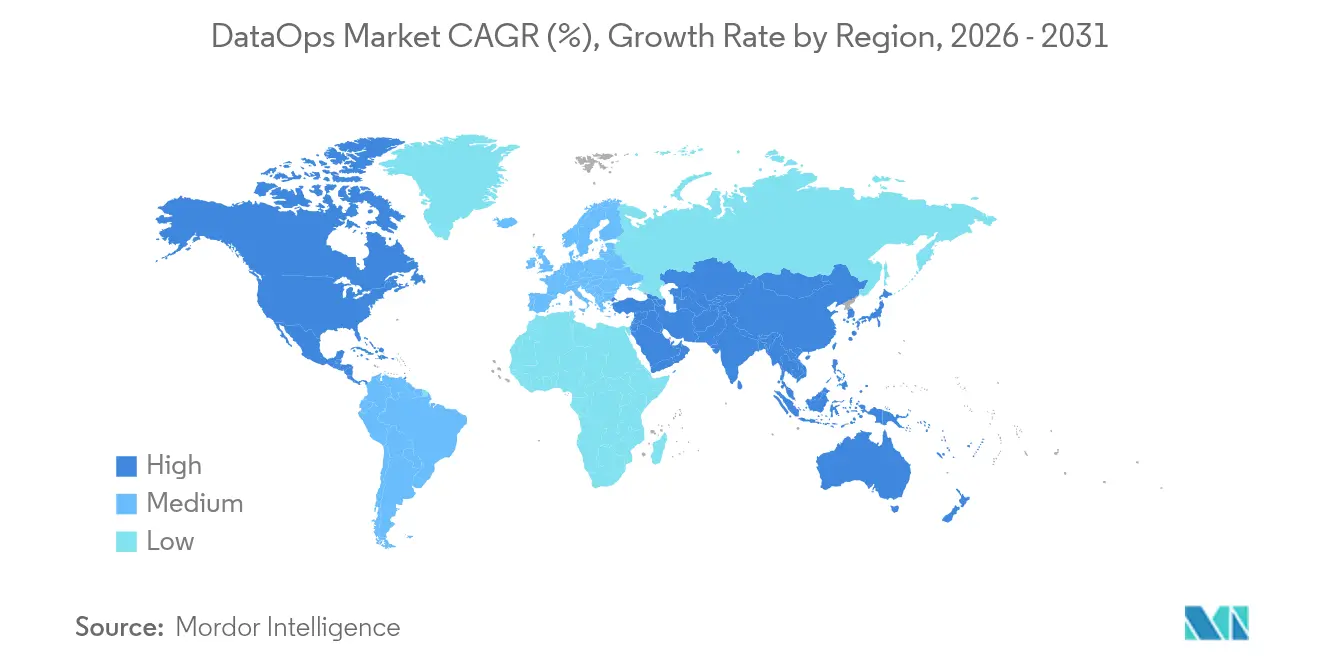

- Nach Geografie entfielen im Jahr 2025 46,22 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 34,20 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DataOps-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion des Datenvolumens | 8.5% | Global | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeitanalysen | 7.2% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung Cloud-nativer Datenstacks | 6.8% | Global | Mittelfristig (2–4 Jahre) |

| KI/ML-Initiativen, die zuverlässige Pipelines erfordern | 5.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Datenmesh-Architekturen | 4.3% | Asiatisch-pazifischer Raum und EU | Langfristig (≥ 4 Jahre) |

| Gesetze zur Datensouveränität, die automatisierte Herkunftsverfolgung vorantreiben | 3.1% | EU und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des Datenvolumens

Unternehmen verschieben nun Petabytes an Streaming- und Batch-Daten über hybride Clouds, was den DataOps-Markt dazu zwingt, skalierbare, ereignisgesteuerte Architekturen zu priorisieren. Mehr als 150.000 Organisationen setzen Apache Kafka in der Produktion ein, was den Wandel hin zu Hochgeschwindigkeitspipelines unterstreicht, die eine Latenz im Submillisekundenbereich für digitale Zahlungen und andere Echtzeitdienste aufrechterhalten.[1]PayPal Engineering, "Skalierung von Kafka für Zahlungen im Submillisekundenbereich," paypalobjects.com Plattformen integrieren automatische Schema-Evolution und Echtzeit-Qualitätsprüfungen, damit Engineering-Teams sowohl operative als auch analytische Arbeitslasten innerhalb einer einzigen Orchestrierungsschicht optimieren können.

Nachfrage nach Echtzeitanalysen

Geschäftliche Entscheidungszyklen verkürzen sich weiterhin von Tagen auf Minuten. Organisationen, die DataOps-Praktiken einbetten, haben eine zehnfache Verbesserung der Pipeline-Effizienz sowie niedrigere Gesamtbetriebskosten dank automatisierter Datenqualitätsüberwachung dokumentiert.[2]Acceldata, "Fallstudie: Echtzeitanalysen für eine globale Bank," acceldata.io Finanzinstitute verarbeiten nun Millionen von Betrugserkennungstransaktionen pro Sekunde, und Hersteller setzen auf industrielles DataOps, um vorausschauende Wartung auf Sensor-Feeds durchzuführen und kontinuierliche Datenströme in operative Einsparungen umzuwandeln.

Schnelle Einführung Cloud-nativer Datenstacks

Die Ausgaben für Cloud-Infrastruktur in Unternehmen überstiegen im Jahr 2024 330 Milliarden USD, und Hyperscale-Anbieter verzeichnen zweistelliges jährliches Wachstum, was auf eine unumkehrbare Migration zu Cloud-gehosteten Lakehouse- und Mesh-fähigen Stacks hindeutet. Amazon Web Services gab im Jahr 2025 eine annualisierte Umsatzrate von 115 Milliarden USD bekannt, was den Sog integrierter DataOps-Funktionen wie serverlose Verarbeitung und automatische Skalierung widerspiegelt.[3]Amazon Web Services, "AWS gibt Ergebnisse des ersten Quartals 2025 bekannt," aws.amazon.com Die Standards Delta Lake und Apache Iceberg ermöglichen es Unternehmen, die Flexibilität von Data Lakes mit der Leistung von Data Warehouses zu verbinden, während Infrastructure-as-Code-Praktiken es Datenteams ermöglichen, gesamte Pipelines in denselben Repositories wie Anwendungscode zu versionieren.

KI/ML-Initiativen, die zuverlässige Pipelines erfordern

Vierundfünfzig Prozent der Unternehmen im asiatisch-pazifischen Raum erwarten, dass künstliche Intelligenz langfristige Umsätze antreibt, was produktionsreife Pipelines grundlegend macht, um Modellabweichungen zu vermeiden. Die Schnittstelle von DataOps und MLOps bringt einheitliche Plattformen hervor, die Daten-Engineering, Feature-Stores und Modellbereitstellung verwalten. Finanzunternehmen betten nun compliance-fähige Herkunftsverfolgung in diese Pipelines ein und gewährleisten so transparente Prüfpfade für jede in Live-Systemen ausgeführte Inferenz.[4]Dataiku, "Regulatorische Herkunftsverfolgung für Finanzmodelle," dataiku.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Tooling-Kosten | -4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten DataOps-Ingenieuren | -3.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Toolkette und Sicherheitslücken | -2.9% | Global | Mittelfristig (2–4 Jahre) |

| Kultureller Widerstand in regulierten Sektoren | -2.1% | EU und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Tooling-Kosten

Vollständige DataOps-Transformationen übersteigen häufig 1 Million USD, wenn Plattformlizenzierung, Migrationsdienste und Change-Management-Programme zusammengerechnet werden. Organisationen unterschätzen routinemäßig Cloud-Rechengebühren, wobei es in frühen Phasen zu Rechnungsüberschreitungen von bis zu 300 % kommt, wenn Pipeline-Arbeitslasten unvorhersehbar ansteigen. Fragmentierte Toolketten erhöhen zudem den Aufwand für das Anbieter-Management, was einen Branchenschwenk hin zu gebündelten, nutzungsbasierten verwalteten Diensten auslöst, die vorhersehbare Ausgaben versprechen.

Mangel an qualifizierten DataOps-Ingenieuren

Sechsundfünfzig Prozent der globalen Unternehmen planen, mindestens ein Viertel ihrer Datenmesh-Budgets für Einstellungen aufzuwenden, was eine Qualifikationslücke unterstreicht, die Gehaltsaufschläge von 30–50 % gegenüber Standard-Daten-Engineering-Stellen erfordert. Akademische Programme hinken dem Marktbedarf hinterher und verlängern die Zeit bis zur Kompetenzerlangung. Infolgedessen steigt die Nachfrage nach Low-Code-Orchestrierungstools und vollständig verwalteten DataOps-Diensten, die es Geschäftsteams ermöglichen, Pipelines ohne tiefgreifende Engineering-Kenntnisse zu starten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen treiben die Modernisierung der Infrastruktur voran

Plattformen kontrollierten 57,86 % des Umsatzes im Jahr 2025, was den Unternehmenshunger nach Einzelfenster-Lösungen belegt, die Pipeline-Orchestrierung, Beobachtbarkeit und Governance zusammenführen. Der Dienstleistungsumsatz wird voraussichtlich mit einer CAGR von 30,05 % wachsen, da Käufer auf verwaltete Bereitstellungen setzen, um dem Talentmangel entgegenzuwirken. Databricks meldete im Jahr 2025 einen annualisierten Umsatz von 3,7 Milliarden USD, was den Plattformschwung rund um Lakehouse-Architekturen unterstreicht. Die dem Plattformumsatz zuzurechnende DataOps-Marktgröße wächst parallel zur Funktionskonsolidierung, die nun domänenzentrierte Mesh-Unterstützung, automatisierte Herkunftsverfolgung und integrierte Sicherheitsrahmen umfasst. Dienstleistungsanbieter bleiben für Unternehmen unverzichtbar, die komplexe Legacy-ETL-Systeme schnell in Streaming-Pipelines migrieren müssen. Die Anbieterkonsolidierung, die durch jüngste Übernahmen von Orchestrierungs-Startups durch Hyperscaler hervorgehoben wird, soll die Tool-Auswahl vereinfachen und gleichzeitig die Support-Abdeckung erweitern.

Eine Verlagerung hin zu Low-Code-Designoberflächen demokratisiert die DataOps-Einführung weiter. Bürgerentwickler können Pipelines über Drag-and-Drop-Oberflächen erstellen, wodurch spezialisierte Ingenieure für komplexe Optimierungsaufgaben freigestellt werden. Beratungsunternehmen nutzen Beschleuniger-Blueprints, um Bereitstellungszyklen zu verkürzen und Governance-Vorlagen branchenübergreifend zu standardisieren. Infolgedessen erweitert der DataOps-Markt seine adressierbare Basis kontinuierlich über technologiezentrierte Organisationen hinaus in traditionell konservative Sektoren wie das Gesundheitswesen und den öffentlichen Sektor.

Nach Bereitstellung: Cloud-Dominanz beschleunigt die hybride Einführung

Cloud-Instanzen generierten im Jahr 2025 einen DataOps-Marktanteil von 62,50 %, und das Segment ist auf dem Weg zu einer CAGR von 31,25 %, da Unternehmen On-Premises-Plattformen ablösen oder auf verwaltete Kubernetes-Cluster migrieren. Souveräne Cloud-Rahmenwerke beeinflussen Architekturmuster, insbesondere im asiatisch-pazifischen Raum, wo Regierungen lokale Datenspeicherung vorschreiben. Microsoft Fabric bündelt Erfassung, Transformation und Business Intelligence unter einem einheitlichen SaaS-Modell und bietet Kunden vereinfachte Beschaffung und Sicherheit. Die dem Cloud-Einsatz zugeordnete DataOps-Marktgröße wird von Multi-Cloud- und Edge-Arbeitslasten profitieren, die einen Aufwärtsdruck auf Durchsatz und Speichernutzung ausüben.

Hybride Muster bleiben relevant. Stark regulierte Branchen behalten sensible Datensätze auf privaten Racks, während sie unkritische Daten zur Burst-Verarbeitung in die Cloud replizieren. Portable Container-Images ermöglichen konsistentes Laufzeitverhalten über Umgebungen hinweg, und Zero-Trust-Richtlinien verschlüsseln den Pipeline-Datenverkehr von Ende zu Ende. Die Sicherheitslage wird daher zu einem wichtigen Bewertungskriterium. Da Hyperscaler Nexus-Regionen speziell für Finanzdienstleistungen und das Gesundheitswesen einführen, wird der Cloud-Anteil an den gesamten DataOps-Ausgaben wahrscheinlich weiter steigen, obwohl die absoluten On-Premises-Ausgaben in monetären Begriffen stabil bleiben werden.

Nach Unternehmensgröße: KMU setzen auf demokratisiertes DataOps

Große Organisationen machten im Jahr 2025 59,85 % des Umsatzes aus und nutzten umfangreiche Budgets, um breite DataOps-Funktionsstacks über mehrere Geschäftsbereiche hinweg zu integrieren. Dennoch wird für KMU eine CAGR von 32,45 % prognostiziert, dank verbrauchsbasierter Preisgestaltung, die Kapitalbarrieren beseitigt. Die KMU zuzurechnende DataOps-Marktgröße wächst, da Anbieter leichtgewichtige Stufen einführen, die grundlegende Orchestrierungs- und Datenqualitätsfunktionen ohne den Overhead von Enterprise-Governance-Modulen abdecken. Astronomers Apache Airflow als Dienst veranschaulicht diesen Fokus, indem es schlüsselfertige Cluster mit vorhersehbarer Abrechnung kombiniert, sodass mittelständische Unternehmen schrittweise skalieren können.

KMU tendieren zu Punktlösungen, um unmittelbare Datenverschiebungsherausforderungen zu lösen, und fügen später Governance-Funktionen hinzu, wenn die Reife wächst. Verwaltete DataOps-Abonnements ermöglichen es schlanken Teams, die Infrastruktur auszulagern und sich auf die Bereitstellung von Analysemehrwert zu konzentrieren. Der Qualifikationsmangel betrifft dieses Segment überproportional und treibt die Nachfrage nach automatisch generiertem Code, Vorlagenbibliotheken und KI-Assistenten an, die Geschäftslogik in einsatzfähige Pipelines übersetzen.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die digitale Transformation

BFSI führte die Einführung im Jahr 2025 mit einem Anteil von 28,55 % an, da Compliance-Arbeitslasten und Betrugsanalysen hochgradig verwaltete, hochdurchsatzfähige Pipelines erforderten. Für das Gesundheitswesen wird eine jährliche Wachstumsrate von 34,70 % prognostiziert, die schnellste unter den beobachteten Branchen. Ein föderiertes Datenmesh-Programm bei Roche Diagnostics lieferte über 200 Produktionsdatenprodukte und quantifizierte Vorteile von 50 Millionen USD, was den ROI hervorhebt, wenn klinische Datensätze als wiederverwendbare Assets organisiert werden. Der DataOps-Marktanteil im Gesundheitswesen wächst auf der Grundlage der Integration elektronischer Gesundheitsakten, der vorausschauenden Patientenüberwachung und strengerer Prüfanforderungen.

Telekommunikations- und IT-Anbieter investieren ebenfalls stark, um Netzwerktelemetrie und Abonnentenanalysen im Petabyte-Maßstab zu verwalten. Hersteller setzen industrielles DataOps für vorausschauende Wartung ein, reduzieren ungeplante Ausfallzeiten und optimieren Lieferketten. Behörden des öffentlichen Sektors übernehmen DataOps, um Open-Data-Programme zu operationalisieren und KI-gestützte Bürgerdienste zu betreiben, insbesondere wenn neue Mittel für digitale Infrastruktur verfügbar werden.

Nach Anwendung: Echtzeitanalysen treiben Innovationen voran

Datenintegration bleibt die Einstiegsanwendung, da jede fortgeschrittene Analyseinitiative auf zuverlässiger Erfassung und Transformation beruht. Dennoch sind Pipeline-Orchestrierung und Datenbeobachtbarkeit die am schnellsten wachsenden Bereiche. Apache Airflow genießt 92 % Nutzerempfehlungen dank operativer Reife im großen Maßstab. Acceldata-Kunden berichten von 98 % Qualitätsverbesserungen und 50 % Reduzierung der Ausfallzeiten nach dem Einsatz von KI-gestützter Anomalieerkennung.

Echtzeitanalyseanwendungen beanspruchen nun die höchste Wachstumsrate, da die einheitliche Batch- und Stream-Verarbeitung historische Silos zwischen Transaktionssystemen und Business Intelligence beseitigt. Feature-Stores überbrücken Daten-Engineering und Datenwissenschaft und liefern latenzarmen Feature-Abruf für Online-Inferenz. Governance-Module automatisieren die Herkunftsgrafik über heterogene Toolketten hinweg, befriedigen Prüfer und reduzieren die Zeiten für die Ursachenanalyse.

Geografische Analyse

Nordamerika blieb im Jahr 2025 der größte regionale Beitragszahler und entfiel mit 46,22 % des globalen Umsatzes auf frühe Cloud-Einführung und tiefes Risikokapital, das spezialisierte Anbieter inkubiert. Unternehmen in den Vereinigten Staaten wählten DataOps, um nach hochkarätigen Datenschutzstrafen strengere Herkunfts- und Qualitätsstandards durchzusetzen, und Bundesbehörden steigerten Investitionen, da unternehmenskritische Arbeitslasten auf fehlerfreie Datenpipelines abzielen. Kanadische Banken erweiterten ebenfalls Echtzeit-Betrugserkennungsprogramme, die auf konsistentes Ereignis-Streaming angewiesen sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 34,20 % bis 2031. Regierungen in Südkorea und Singapur haben Cloud-First-Mandate eingeführt, wobei mehr als 10.000 öffentliche Systeme bis 2030 für die Migration in containerisierte, Cloud-native Umgebungen vorgesehen sind. Lokale Telekommunikationsbetreiber und Fintechs treiben Edge-DataOps-Bereitstellungen voran, um latenzarme mobile Transaktionen zu verarbeiten, und der Fertigungssektor investiert in industrielles DataOps, um die vorausschauende Wartung zu schärfen.

Europa zeigt eine robuste Dynamik, die durch strenge Gesetze zur Datensouveränität verankert ist. Die Post-Brexit-Datenschutzreformgesetze des Vereinigten Königreichs beschleunigen die automatisierte Herkunftsverfolgung. Der Digital Operational Resilience Act verpflichtet Finanzinstitute, Datenflüsse und Kontrollausfälle zu dokumentieren, was zur Beschaffung von beobachtbarkeitszentrierten DataOps-Engines führt. Nordische Länder, die durch fortschrittliche öffentliche digitale Dienste gekennzeichnet sind, setzen auf Datenmesh-Blueprints, die die Eigentümerschaft dezentralisieren und dennoch föderierte Kontrollen aufrechterhalten. Aufstrebende Regionen in Südamerika und dem Nahen Osten zeigen wachsendes Interesse, benötigen jedoch noch eine breitere Cloud-Infrastruktur und spezialisierte Talentpools, bevor groß angelegte DataOps-Einführungen zum Mainstream werden.

Wettbewerbslandschaft

Der DataOps-Markt ist mäßig fragmentiert. Amazon Web Services, Microsoft und Google nutzen bestehende Cloud-Beziehungen, um integrierte Pipeline-, Katalog- und Beobachtbarkeitsmodule als Upsell anzubieten. AWS nannte die weitverbreitete Nutzung seiner serverlosen Datenintegrationen als Beitrag zu seiner annualisierten Umsatzrate von 115 Milliarden USD im Jahr 2025. Microsoft erweitert seine Reichweite durch Fabric, das Synapse, Power BI und Purview in einem einzigen Arbeitsbereich zusammenführt, während Google mit BigQuery und AlloyDB einen offenen Formatansatz verfolgt.

Spezialisierte Anbieter gedeihen, indem sie sich auf die Entwicklererfahrung konzentrieren. Astronomer, Prefect und Dagster liefern leichtgewichtige Orchestrierung mit steckbaren APIs und gewinnen Bereitstellungen in polyglotten Stacks, wo Käufer eine Anbieterbindung vermeiden. Beobachtbarkeitsinnovatoren wie Acceldata, Monte Carlo und Metaplane differenzieren sich durch KI-gestützte Anomalieerkennung. Die Konsolidierung hat sich intensiviert: IBM übernahm StreamSets, um die Echtzeit-Integration zu stärken, und Datadog erwarb Metaplane, um Datenqualität in seine Beobachtbarkeitssuite zu integrieren. Der Aufstieg offener Standards wie OpenLineage untergräbt proprietäre Anbieterbindung und lenkt den Wettbewerb auf Leistung, Kosten und Ökosystembreite.

Branchenspezifische Plattformen schaffen verteidigbare Nischen. Auf das Gesundheitswesen ausgerichtete Anbieter integrieren HIPAA-Compliance-Vorlagen und FHIR-Mappings von Anfang an, während Industrielieferanten OPC UA- und Zeitreihenoptimierungen hinzufügen. Plattformen für Finanzdienstleistungen bündeln Basel-III- und DORA-Compliance-Module und verkürzen so die regulatorischen Freigabezyklen. Dieser Vertikalisierungstrend, gekoppelt mit intensivierenden Anbieterallianzen, deutet auf anhaltende Dynamik hin, die Käufern durch schnellere Innovation und Preisdruck zugute kommt.

DataOps-Branchenführer

Amazon Web Services, Inc.

International Business Machines Corporation

Oracle Corporation

Microsoft Corporation

Informatica LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Databricks bestätigte einen annualisierten Umsatz von 3,7 Milliarden USD, was ein Wachstum von 50 % im Jahresvergleich und neue Lakehouse-Verbesserungen für einheitliche Daten- und KI-Arbeitslasten widerspiegelt.

- April 2025: Datadog erwarb Metaplane, um die Datenqualitätsüberwachung in seine Full-Stack-Beobachtbarkeitsproduktlinie zu integrieren.

- Dezember 2024: Databricks sammelte 10 Milliarden USD in einer Series-J-Finanzierungsrunde bei einer Bewertung von 62 Milliarden USD ein, um die KI-Produkterweiterung und globale Reichweite zu finanzieren.

- Dezember 2024: Boomi gab die Übernahme von Rivery bekannt und brachte damit moderne Pipeline-Automatisierung in sein Integrationsplattform-Portfolio.

Berichtsumfang des globalen DataOps-Markts

DataOps ist eine Sammlung technischer Praktiken, Arbeitsabläufe, kultureller Normen und Architekturmuster, die schnelle Innovation und Experimente ermöglichen und Kunden mit zunehmender Geschwindigkeit neue Erkenntnisse liefern.

Der DataOps-Markt ist segmentiert nach Komponente (Plattform, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Unternehmen (Großunternehmen, Mittlere und Kleine Unternehmen), nach Endnutzer (BFSI, IT und Telekommunikation, Fertigung, Einzel- und E-Commerce, Gesundheitswesen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Plattformen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Öffentlicher Sektor und Behörden |

| Energie und Versorgungsunternehmen |

| Datenintegration und ETL |

| Pipeline-Orchestrierung |

| Datenqualität und Beobachtbarkeit |

| Daten-Governance und Compliance |

| Echtzeitanalysen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformen | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen | |||

| Öffentlicher Sektor und Behörden | |||

| Energie und Versorgungsunternehmen | |||

| Nach Anwendung | Datenintegration und ETL | ||

| Pipeline-Orchestrierung | |||

| Datenqualität und Beobachtbarkeit | |||

| Daten-Governance und Compliance | |||

| Echtzeitanalysen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DataOps-Markt derzeit?

Der DataOps-Markt wird im Jahr 2026 auf 7,72 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,91 Milliarden USD erreichen.

Welche Region zeigt das schnellste Wachstum bei der DataOps-Einführung?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 34,20 % wachsen, da Programme zur digitalen Transformation und staatliche Cloud-Mandate die Nachfrage beschleunigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen am schnellsten mit einer prognostizierten CAGR von 30,05 %, da Unternehmen verwaltete Implementierungen suchen, um dem Talentmangel entgegenzuwirken.

Warum ist das Gesundheitswesen die am schnellsten wachsende Endnutzerbranche?

Organisationen im Gesundheitswesen verfolgen Echtzeitpatientenanalysen und die Automatisierung der regulatorischen Compliance, was eine CAGR von 34,70 % für DataOps-fähige Lösungen antreibt.

Wie beeinflusst die Cloud-Bereitstellung DataOps-Strategien?

Die Cloud erfasste im Jahr 2025 62,50 % des Umsatzes und vereinfacht Skalierung, Beobachtbarkeit und Sicherheit, was viele Unternehmen dazu veranlasst, hybride oder Multi-Cloud-DataOps-Architekturen einzuführen.

Seite zuletzt aktualisiert am: