Marktgröße und Marktanteil der Meeresenergie

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktvolumen (2025) | 0.52 Gigawatt |

| Marktvolumen (2030) | 2.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 36.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Meeresenergie von Mordor Intelligence

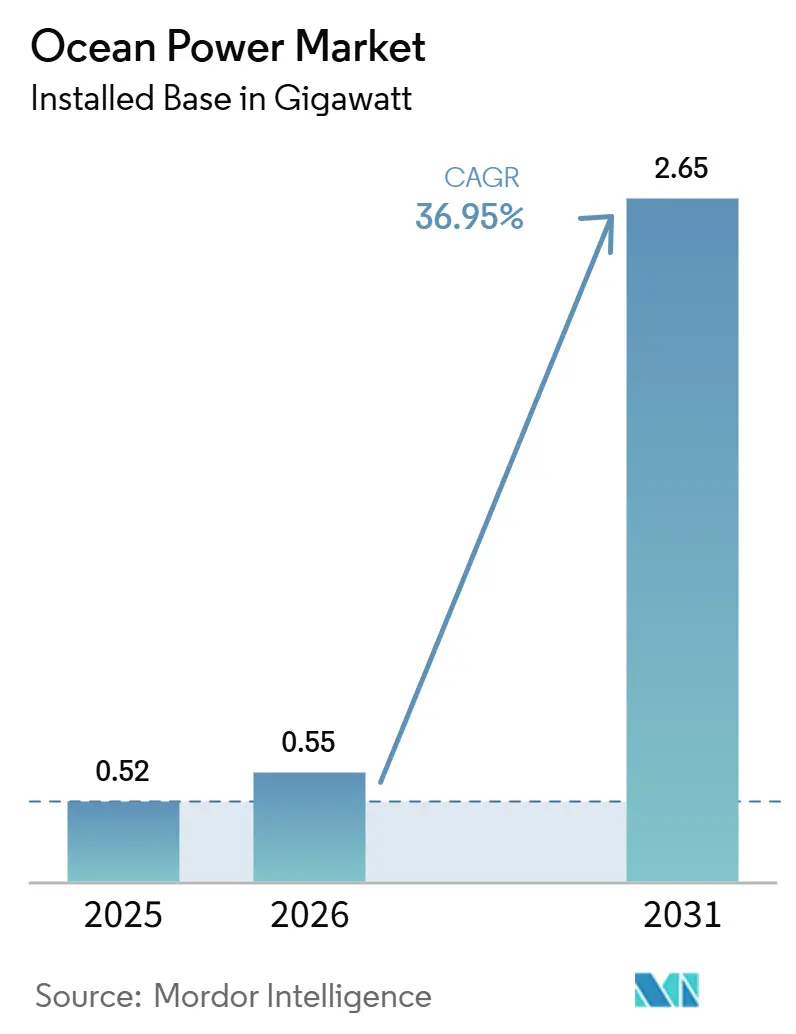

Die Marktgröße des Marktes für Meeresenergie gemessen an der installierten Basis wird voraussichtlich von 0,52 Gigawatt im Jahr 2025 auf 2,5 Gigawatt bis 2030 wachsen, bei einer CAGR von 36,89 % während des Prognosezeitraums (2025–2030).

Die Größe des Meeresenergiemarkt in Bezug auf die installierte Basis wurde im Jahr 2025 auf 0,52 Gigawatt geschätzt und soll von 0,55 Gigawatt im Jahr 2026 auf 2,65 Gigawatt bis 2031 wachsen, bei einem CAGR von 36,95% während des Prognosezeitraums (2026-2031). Wachsende Installationserfahrung senkt das wahrgenommene Technologierisiko, während gezielte Einspeisevergütungen und Pachtauktionen frühphasiges Kapital in bankfähige Gezeiten- und Wellenprojekte lenken. Entwickler kombinieren Meeresenergieanlagen mit Offshore-Windfundamenten, gemeinsam genutzten Unterseekabeln und Wasserstoffelektrolyse, was die Gleichgewichtskosten der Anlage senkt und die Netzintegration beschleunigt. Ein stetiger Rückgang der Stromgestehungskosten (LCOE) für Gezeitenturbinen der zweiten Generation, die nun bei 0,15 USD pro kWh liegen, positioniert die Technologie als vorhersehbare Ergänzung zu variablen Wind- und Solarressourcen. Gleichzeitig setzen Inselstaaten auf Meeresenergie als Absicherung gegen Dieselpreisvolatilität und Schifffahrtsunterbrechungen, was kurzfristige Nachfrage nach kompakten, modularen Systemen schafft, die ohne große Kräne oder Schwerlasthebeschiffe installiert werden können. Die Systemzuverlässigkeit verbessert sich ebenfalls, wobei mehrere Gezeitenparks nun Kapazitätsfaktoren von über 40% aufweisen und damit die Leistungslücke zu Offshore-Windanlagen mit festem Fundament verringern.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte Gezeitenenergie mit einem Marktanteil von 99,2 % am Markt für Meeresenergie im Jahr 2024, während OTEC bis 2030 voraussichtlich mit einer CAGR von 120,2 % expandieren wird.

- Nach Anwendung entfiel auf die Stromerzeugung im Jahr 2024 ein Anteil von 78,1 % an der Marktgröße für Meeresenergie, während die Entsalzung bis 2030 mit einer CAGR von 41,5 % voranschreitet.

- Nach Endnutzer hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2024 einen Nachfrageanteil von 68,5 %, während für industrielle Nutzer das stärkste Wachstum mit einer CAGR von 43,8 % bis 2030 prognostiziert wird.

- Nach Geografie entfielen auf Europa 48,6 % der installierten Kapazität, während der Asien-Pazifik-Raum bis 2030 die höchste regionale CAGR von 39,9 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Meeresenergie

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ziele für erneuerbare Energien und politische Anreize | 8.2% | Global, mit frühen Gewinnen in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Stromgestehungskosten für Gezeiten- und Wellentechnologien | 6.5% | Europa und Nordamerika als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit vorhersehbarer Grundlastressourcen | 4.8% | Global | Mittelfristig (2–4 Jahre) |

| Offshore-Wasserstoff und Aquakultur-Kostandort | 3.1% | Nordamerika und EU, Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| Anforderungen zur Dekarbonisierung der Marine | 2.8% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Programme zur Resilienz von Inselnetzen | 1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Karibik und Pazifikinseln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ziele für erneuerbare Energien und politische Anreize

Nationale Dekarbonisierungsfahrpläne enthalten nun explizite Kapazitätszuweisungen für Meeresenergie, anstatt diese in verbleibende erneuerbare Kategorien einzuordnen. Frankreich hat ein Ziel von 250 MW für Gezeitenströmungsenergie bis 2030 festgelegt und bietet Einspeisevergütungen von 0,16 USD pro kWh, die einen vorhersehbaren Cashflow garantieren und Entwicklern helfen, vorrangige Kredite aufzunehmen.[1]Französisches Ministerium für ökologischen Wandel, "Programmation Pluriannuelle de l'Énergie 2025 Update," ecologie.gouv.fr Die Vereinigten Staaten haben im Jahr 2025 112 Millionen USD für Tests von Wellenenergiekonvertern am netzgekoppelten PacWave-Standort vor der Küste Oregons bereitgestellt und geben Geräteherstellern damit einen Weg zu Demonstrationen im kommerziellen Maßstab.[2]US-Energieministerium, "Water Power Technologies Office FY 2025 Budget," energy.gov Spanien investiert in 60 MW Wellenkapazität für die Kanarischen Inseln, um Importe von verflüssigtem Erdgas zu ersetzen, und unterstreicht damit, wie Archipel-Jurisdiktionen reichhaltige Wellenressourcen für die Versorgungssicherheit nutzen. Diese Maßnahmen bieten technologiespezifische Preisuntergrenzen, die das Händlerrisiko mindern und Eigenkapitalinvestoren ermutigen, erste kommerzielle Anlagen zu finanzieren. Mit der Weiterentwicklung der Regulierung sichern sich frühe Marktteilnehmer langfristige Abnahmeverträge, die die nächste Welle von Kapazitätserweiterungen bis 2031 unterstützen werden.

Sinkende Stromgestehungskosten beschleunigen die kommerzielle Rentabilität

Fertigungsmaßstab und Designverfeinerung drücken die Kosten in Richtung der Parität mit Offshore-Wind. Techno-ökonomische Modellierungen deuten auf Wellenenergie-Kosten unter 50 EUR/MWh in ressourcenstarken Zonen bis zur Mitte des Jahrhunderts hin, unterstützt durch automatisierte Abstimmungswandler, die bereits in Portugal Strom exportieren. OTEC-Projekte in tropischen Märkten berechnen Strom bereits nahe 0,30 USD/kWh – wettbewerbsfähig dort, wo Diesel 0,25 USD/kWh übersteigt. Unterseeische Hubs und Nassverbinder ermöglichen es Entwicklern wie SIMEC Atlantis, Turbinen zu bündeln und Verkabelungskosten zu senken. Kohlenstofffaserrotoren, die 20-jährige Beschleunigungstests bestanden haben, reduzieren die Strukturmasse zusätzlich um 30 % und verringern die Investitionsbudgets.

Vorhersehbare Grundlastverfügbarkeit ergänzt intermittierende erneuerbare Energien

Meeresressourcen erzeugen hochgradig vorhersehbare Leistungskurven und erleichtern so den Netzausgleich, während die Anteile von Wind- und Solarenergie steigen. Alaskas Cook Inlet birgt ein jährliches Gezeitenpotenzial von 80 TWh – genug, um bis 2035 bis zu 20 % des Railbelt-Bedarfs zu decken. Wellenstandorte erzielen in optimalen Zonen Kapazitätsfaktoren von über 35 %, verglichen mit 25–45 % bei Offshore-Wind. OTEC-Anlagen laufen mit einer Verfügbarkeit von über 90 % und erzeugen täglich Millionen Liter Süßwasser – ein überzeugendes Angebot für Inselnetze. Europa schätzt das Gezeitenströmungspotenzial auf 11 GW, wobei allein Frankreichs Raz Blanchard 3,4 GW in der Entwicklung repräsentiert.

Offshore-Wasserstoffproduktion schafft synergetische Wertschöpfungsketten

Die Verbindung von Gezeitenstromkraft mit Offshore-Elektrolyseuren eliminiert onshore Netzanbindungen und schöpft Wert aus grünem Wasserstoff, Sauerstoff und meerwassergekühlten Rechenzentren. Das Pilotprojekt auf den Orkney-Inseln in Schottland produziert 40 kg Wasserstoff pro Tag für die Fährenversorgung, während Abwärme Seetang-Aquakulturanlagen wärmt und das Kelpwachstum um 18% steigert.[3]Europäisches Meeresenergie-Zentrum, "Jahresbericht 2025," emec.org.uk Der südkoreanische Shinan-Komplex integriert 50 MW Gezeitenerzeugung und liefert Wasserstoff an nahegelegene Düngemittelfabriken, wobei gemeinsam genutzte Verankerungen und Häfen den Projekt-IRR um vier Prozentpunkte verbessern. Chinesische Behörden genehmigten 15 MW Gezeiten-Wasserstoff-Pilotprojekte in Zhejiang, die Stahlentkohlungsmaßnahmen mit Meeresenergieleasing bündeln und veranschaulichen, wie vertikale Integration industrielle Abnehmer anzieht, die sowohl Elektronen als auch Moleküle schätzen Cnooc.Com.Cn. Diese Kostandortmodelle schreiben konventionelle Kostenstrukturen um und beschleunigen die großflächige Einführung in der Schwerindustrie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten und Finanzierungshürden | -7.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe Umweltgenehmigungsverfahren | -4.9% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit Hochleistungsverbundwerkstoffen | -3.2% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte Netzcode-Konformität | -2.1% | Global, mit regionalen regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten stellen die Projektfinanzierung vor Herausforderungen

Meeresenergieanlagen kosten im Voraus 4.000–7.000 USD pro kW, verglichen mit 1.300 USD für Offshore-Wind, was kommerzielle Kreditgeber abschreckt, denen versicherungsmathematische Daten zu Komponentenlebensdauern fehlen. Orbital Marine Power sicherte sich 2024 nur 36,93 Millionen USD, nachdem die UK Infrastructure Bank 60 % des Baurisikos garantiert hatte, was zeigt, dass öffentliche Absicherungen weiterhin entscheidend sind.[4]UK Infrastructure Bank, "Projektfinanzierung für Meeresenergie," ukib.org.uk Carnegie Clean Energy geriet 2024 in freiwillige Verwaltung, nachdem es bei seinem Wellenprojekt in Westaustralien zu einer Kostenüberschreitung von 42 % gekommen war, was die Anfälligkeit des Sektors gegenüber Unvorhergesehenem bei Unterwasserbauarbeiten verdeutlicht. Entwickler in Schwellenmärkten sehen sich häufig mit Fremdkapitalkosten von über 8 % konfrontiert, da Transaktionen unter 20 MW liegen und standardisierte Vorlagen fehlen. Gemischte Finanzierungsstrukturen mit multilateralen Kreditgebern helfen, bringen jedoch komplexe Kreditvereinbarungen mit sich, die die Projektrenditen schmälern.

Komplexe Umweltgenehmigungsverfahren verzögern die Projektentwicklung

Neue Geräte durchlaufen überlappende Bundes-, Landes- und Kommunalbehörden, die für konventionelle Projekte entwickelt wurden. Die jüngste Überprüfung von Atlantic Shores durch die NOAA verhängte saisonale Moratorien, Lärmkontrollen und artenübergreifende Überwachung und verdeutlicht damit die Komplexität der Einhaltung von Vorschriften.[2]Bundesregister, "Vorschriften zur zufälligen Entnahme für Atlantic Shores South," federalregister.govDer Bericht zum Stand der Wissenschaft 2024 listet 86 Meeresinstallationen auf, die intensive ökologische Studien erfordern und die Zeitpläne verlängern. FERC-Hydrokinetik-Lizenzen erfordern behördenübergreifende Konsultationen und erhöhen den Verwaltungsaufwand. Vereinfachte Verfahren, wie Maines allgemeine Genehmigung und die Modernisierungsregel der BOEM, zielen darauf ab, die Projektentwicklungszeit zu verkürzen, ohne Schutzmaßnahmen zu opfern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Technology: OTEC drives next-generation growth

Gezeitenenergie lieferte 2025 98,94% der installierten Kapazität, was validierte Komponentenlebensdauern und Kapazitätsfaktoren von über 40% widerspiegelt, die die Bankfähigkeit im Versorgungsmaßstab verankern. Die Größe des Meeresenergiemarkt für Gezeiten ist darauf ausgerichtet, die Führungsposition zu behalten, auch wenn konkurrierende Designs reifen, da Standortentwickler Unterseekabel und Wartungsflotten nutzen können, die ursprünglich für Offshore-Wind gebaut wurden. Minestos Niedergeschwindigkeits-Kite-Geräte erschließen neue Geographien, in denen Festachsenrotoren nicht funktionieren können, und erschließen eine geschätzte Ressource von 10 GW, die bisher ungenutzt war. Wellenenergie, weltweit noch unter 50 MW, verbessert die Verfügbarkeit durch Phasensteuerungs-Bojensysteme, die strukturelle Belastungen während Sturmspitzen reduzieren. OTEC, heute noch vernachlässigbar, wird mit dreistelligen Wachstumsraten zunehmen, da schwimmende Plattformen kostspielige onshore Kaltwasserleitungen umgehen und Stromverkäufe mit Entsalzungs- und Aquakultureinnahmen kombinieren. Die Einhaltung der IEC-62600-Normen beschleunigt den grenzüberschreitenden Geräteverkauf und erweitert die adressierbare Kapazität im Meeresenergiemarkt.

Schwimmende OTEC-Prototypen mit mehreren Ausgaben, wie Bluerises 1,5-MW-Plattform, die für 2027 geplant ist, kombinieren Strom, Süßwasser und Kaltwasser-Aquakultur in einem Rumpf, erweitern die Einnahmequellen und verteilen die Fixkosten. Wellengeräte wie CorPowers C4 erreichen eine Echtzeit-Resonanzabstimmung, die Stückkosten-Kennzahlen in Richtung der Beschaffungsauslöser von Versorgungsunternehmen zieht. Die Gezeitentechnologie wird bis 2031 das Rückgrat der kumulierten Installationen bleiben, insbesondere in der Bay of Fundy in Kanada und der Lombok-Straße in Indonesien, wo Strömungsgeschwindigkeiten Kapazitätsfaktoren von 45% unterstützen. Die diversifizierte Pipeline deutet jedoch darauf hin, dass bis 2031 mehr als 25% der neuen Kapazitätszuwächse aus Nicht-Gezeitensystemen stammen werden, was eine langsame, aber stetige Verbreiterung des Technologiemixes im Meeresenergiemarkt signalisiert.

By Application: Desalination emerges as a high-growth opportunity

Die Stromversorgung (Stromerzeugung) machte 78,1 % der Installationen im Jahr 2024 aus und unterstreicht die Präferenz der Versorgungsunternehmen für vorhersehbare Gezeitenrhythmen und robuste Wellengeräte, die bereits auf Hawaii Strom exportieren. Unterseeische Hubs reduzieren Verkabelungsredundanz und erschließen die Skalenvorteile der Marktgröße für Meeresenergie. Die Entsalzung schreitet jedoch mit einer CAGR von 41,5 % voran, da der Wasserstress an den Küsten zunimmt. Wellengetriebene Umkehrosmoseanlagen umgehen Netzineffizienzen und senken den Energiebedarf um bis zu 40 %.[3]US-Energieministerium, "Fördermöglichkeiten für Meeresenergie," energy.gov Kontinuierliche OTEC-Systeme liefern gleichzeitig Strom und täglich 2 Millionen Liter Süßwasser pro MW und schaffen damit überzeugende Doppelnutzungsangebote. Aufkommende maritime Antriebs- und Datenplattformanwendungen verdeutlichen die Breite der Anwendungsfälle, da kommerzielle Demonstrationen zunehmen.

By End-User: Industrial demand accelerates

Versorgungsunternehmen und unabhängige Stromerzeuger absorbierten 68,7 % der Installationen im Jahr 2025, angetrieben durch Einspeisevergütungen, die vorhersehbare Renditen liefern. Industriekunden hingegen werden voraussichtlich mit einer CAGR von 43,7 % wachsen, da sie Elektrolyseure gemeinsam mit Gezeitenturbinen betreiben, um grünen Wasserstoff für die Ammoniaksynthese, die Stahlherstellung und chemische Ausgangsstoffe herzustellen. Das Shinan-Projekt in Südkorea kombiniert 50 MW Gezeitenerzeugung mit Elektrolyse und Algenzucht und liefert jährlich 8.000 Tonnen Wasserstoff an nahegelegene Stahlwerke. Die Provinz Zhejiang in China unterstützt 15 MW Gezeiten-Wasserstoff-Pilotprojekte, die Raffinerien versorgen sollen, die jährlich etwa 200.000 t Wasserstoff verbrauchen. Da Industrieunternehmen vermiedene CO₂-Steuerverbindlichkeiten und ESG-Prämien internalisieren, tolerieren sie höhere Investitionskosten und sichern langfristige Abnahmeverträge, die den Cashflow der Entwickler stabilisieren.

Gewerbliche Nutzer, darunter Inselresorts, Marinas und Aquakulturfarmen, setzen auf modulare Welleneinheiten unter 500 kW, um sich von der Diesellogistik zu befreien. Eine norwegische Lachsfarm reduzierte den Dieselverbrauch jährlich um 1,8 Millionen Liter und sparte durch den Einsatz einer 1-MW-Wellenanlage 1,2 Millionen USD an Betriebskosten. Diese wachsende Kundenbasis verringert die Abhängigkeit von einem einzelnen Käufer und schützt den Markt für Meeresenergie vor politischen Veränderungen in einzelnen Jurisdiktionen. Versorgungsunternehmen werden die Führungsrolle bei der Skalierung behalten, aber die schnellsten inkrementellen Megawatt werden von Industriekunden kommen, die schwer zu dekarbonisierende Prozesse umstellen wollen.

Geografische Analyse

Asien-Pazifik beherrschte 2025 51,15% der globalen Kapazität, da China allein 270 MW Gezeitenstrom-Projekte in Zhejiang und Fujian installierte und dabei Offshore-Wind-Lieferketten nutzte, um die Übertragungskosten um 22% zu senken Nea.Gov.Cn. Südkoreas Sihwa-Wehr erzeugte 2025 552 GWh und bewies, dass Ästuar-Projekte mit 9-m-Gezeitenbereichen 25% Kapazitätsfaktoren erzielen und Staatsfonds-Finanzierungen anziehen können. Japan finanzierte vier Wellenpilotprojekte mit insgesamt 12 MW für abgelegene Inseln, wo die Verdrängung von Diesel 0,35 USD pro kWh einspart, während Australien 8 MW Wellenkapazität vor Perth einsetzte, die Entsalzung für küstennahe Bergbauoperationen speist. In ganz Südostasien bieten ungenutzte Meerengen in Indonesien und den Philippinen eine theoretische Ressource von 18 GW, aber Netzengpässe und fehlende Tarife halten die installierte Kapazität unter 5 MW.

Nordamerika wird bis 2031 einen CAGR von 71,9% verzeichnen, nachdem das US Bureau of Ocean Energy Management 2025 eine Auktion für 600 MW Gezeiten- und Wellenlizenzen vor Oregon, Kalifornien und Maine durchgeführt hat. Der PacWave-Teststandort liefert Echtzeit-Leistungsmetadaten, die die Due-Diligence-Standards der Kreditgeber erfüllen und kommerzielle Schulden für vorkommerzielle Anlagen erschließen. Kanadas Bay-of-Fundy-Schwimmgezeitenanlage erreichte 2024 einen Kapazitätsfaktor von 38% ohne Meeresbodenverankerungen, während Mexikos Baja California 15 MW Wellenkapazität für landwirtschaftliche Entsalzungsanlagen beschafft. Die regulatorische Vereinfachung durch die Federal Energy Regulatory Commission im Jahr 2024 reduzierte die Genehmigungsfristen für Meeresenergie auf drei Jahre für Projekte unter 5 MW, was darauf hindeutet, dass politische Reibungen nachlassen.

Der europäische Markt wird durch das 12-MW-MeyGen-Array des Vereinigten Königreichs und den 250-MW-Gezeitenstrom-Fahrplan Frankreichs im Rahmen der Programmation Pluriannuelle de l'Énergie verankert. Das UK Crown Estate vergab 2025 11 Meeresbodenlizenzen im Wert von bis zu 1 GW, während Spaniens Baskische Energieagentur eine 2-MW-Schwingwassersäule in Betrieb nahm, die 600 Haushalte versorgt. Die Niederlande integrierten ein 10-MW-Gezeitenarray mit Offshore-Wind, um die Netzfrequenz in ruhigen Perioden auszugleichen, und Dänemarks WavePiston installierte 5 MW modulare Wellenplatten mit dem Ziel der Kostenparität mit Wind bis 2029. Südamerika und der Nahe Osten bleiben unterentwickelt, wobei Brasiliens 10-MW-Pecém-Wellenprojekt aufgrund von Finanzierungsproblemen ins Stocken geraten ist und Saudi-Arabiens 5-MW-Rotes-Meer-Pilotprojekt inmitten von Genehmigungsprüfungen verschoben wurde, was regionale Unterschiede in der Investitionsbereitschaft unterstreicht.

Wettbewerbslandschaft

Der Markt für Meeresenergie ist mäßig fragmentiert. Orbital Marine Power und SIMEC Atlantis Energy führen die Gezeiteninstallationen mit 8 MW bzw. 6 MW an, sind jedoch beide auf Entwicklungsbankdarlehen und öffentliche Garantien angewiesen, was darauf hindeutet, dass die Risikobereitschaft des Privatsektors gering bleibt. Wellentechnologieanbieter wie CorPower Ocean, Eco Wave Power und Bombora verfolgen unterschiedliche Architekturen – hydraulische Kolben, schwingende Arme oder untergetauchte Membranen –, die jeweils einzigartige Lieferketten schaffen und eine Komponentenstandardisierung verhindern. Minestos Niedergeschwindigkeits-Drachen erschließen Standorte, die für feste Rotoren zu tief oder zu langsam sind, während Start-ups wie OceanBased Perpetual Energy auf modulare Einheiten unter 500 kW für Insel-Mikronetze abzielen, die von großen Versorgungsunternehmen ignoriert werden.

Strategische Schritte spiegeln vertikale Integration und branchenübergreifende Zusammenarbeit wider. IHI Corporation kooperierte 2025 mit dem japanischen Verteidigungsministerium, um Verbundwerkstoffe in Luft- und Raumfahrtqualität in Gezeitenschaufeln zu integrieren, das Gewicht um 25 % zu reduzieren und die Ermüdungslebensdauer zu verbessern. Hyundai Heavy Industries erwarb 2024 einen Anteil von 30 % an einem inländischen Gezeitenentwickler, um die Werftautomatisierung zu nutzen, die die Turbinenfertigungskosten um 18 % senkt. Die Patentanmeldungen stiegen 2025 um 40 %, mit Schwerpunkt auf verstellbaren Rotorblättern, intelligenten Leistungsübertragungsalgorithmen und hybriden Unterwasserkabelarchitekturen, was auf ein reifendes Rennen um geistiges Eigentum hindeutet. Die Einhaltung der IEC-62600-Prüfnormen entwickelt sich zu einem Marktzugangskriterium, da Versorgungsunternehmen Geräte mit Drittpartei-Zertifikaten bevorzugen, die Versicherungsprämien und Ausfallzeiten reduzieren. Die Konsolidierung wird moderat zunehmen, da größere Originalausrüstungshersteller Nischeninnovatoren aufkaufen, aber die maßgeschneiderte Technik für jeden Standort wird die Gesamtmarktkonzentration moderat halten.

Marktführer der Meeresenergie-Branche

-

SIMEC Atlantis Energy

-

Orbital Marine Power

-

Ocean Power Technologies Inc.

-

Eco Wave Power Global AB

-

Carnegie Clean Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Eco Wave Power schloss erfolgreich ein Pilottestabkommen mit Shell im Hafen von Los Angeles ab, das eine umfassende Analyse des Projektlebenszyklus umfasste. Darüber hinaus weitete das Unternehmen seine Aktivitäten in Südafrika aus, indem es eine Machbarkeitsstudie im Hafen von Ngqura abschloss, um das Potenzial für den Einsatz von Wellenenergie an diesem Standort zu bewerten.

- Juli 2025: Eco Wave Power Global AB schloss eine Vereinbarung mit C&S Welding Inc. zum Einbau seiner Wellenenergieschwimmer und der Energieumwandlungseinheit im Hafen von Los Angeles.

- Juli 2025: Wales und Galicien arbeiteten zusammen, um die Technologie für Gezeitenenergieschaufeln weiterzuentwickeln und durch eine internationale Partnerschaft die Effizienz und Leistung von Gezeitenenergieanlagen zu verbessern.

- Mai 2025: CorPower Ocean, ein schwedischer Wellenenergieentwickler, unterzeichnete eine Liegeplatzvereinbarung zur Errichtung einer 5-MW-Wellenenergieanordnung am European Marine Energy Centre (EMEC) in Orkney, Schottland.

Berichtsumfang des globalen Marktes für Meeresenergie

| Gezeitenenergie |

| Wellenenergie |

| Meerestemperaturkonversion (OTEC) |

| Salinitätsgradient (Blaue Energie) |

| Stromerzeugung |

| Entsalzung |

| Meeresantrieb |

| Daten- und Telekommunikationsplattformen |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Industrie |

| Gewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Dänemark | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Gezeitenenergie | |

| Wellenenergie | ||

| Meerestemperaturkonversion (OTEC) | ||

| Salinitätsgradient (Blaue Energie) | ||

| Nach Anwendung | Stromerzeugung | |

| Entsalzung | ||

| Meeresantrieb | ||

| Daten- und Telekommunikationsplattformen | ||

| Nach Endnutzer | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Industrie | ||

| Gewerbe | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Dänemark | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird die globale Meeresenergie bis 2030 voraussichtlich erreichen?

Die installierte Kapazität wird voraussichtlich bis 2030 auf 2.500 MW steigen, ausgehend von 520 MW im Jahr 2025 bei einer CAGR von 36,89 %.

Welches Technologiesegment wächst am schnellsten?

OTEC wird bis 2030 voraussichtlich mit einer CAGR von 120,2 % wachsen und damit Gezeiten-, Wellen- und Salinitätsgradient-Systeme übertreffen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird bis 2030 voraussichtlich eine CAGR von 39,9 % verzeichnen, angetrieben durch neue Gezeiteninstallationen in Japan und auf den Philippinen.

Wie groß ist Europas Anteil an den aktuellen Installationen?

Europa hielt 2024 einen Anteil von 48,6 % an der installierten Kapazität, verankert durch die britische Gezeitenstrategie und französische Projekte.

Welcher Schlüsselfaktor senkt die Stromgestehungskosten der Meeresenergie?

Kostensenkungen resultieren aus Innovationen bei unterseeischen Hubs, der Optimierung von Verbundwerkstoffrotoren und größeren Fertigungsmaßstäben, die gemeinsam die Infrastrukturausgaben senken.

Welche Region dominiert die aktuellen Installationen?

Der Asien-Pazifik-Raum hatte 2025 einen Anteil von 51,15 % an der installierten Kapazität, während Nordamerika mit einer CAGR von 71,9 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Seite zuletzt aktualisiert am: