Größe und Marktanteil des nordamerikanischen Wasserkraftmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 199.91 Gigawatt |

| Marktvolumen (2026) | 201.78 Gigawatt |

| Marktvolumen (2031) | 211.32 Gigawatt |

| Wachstumsrate (2026 - 2031) | 0.93% CAGR |

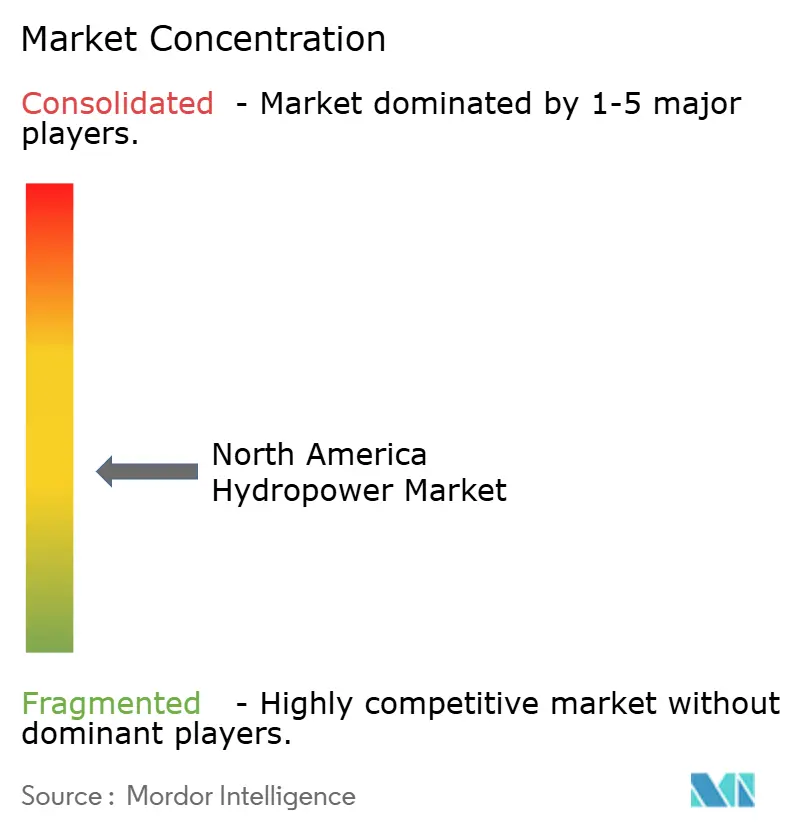

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Wasserkraftmarkts durch Mordor Intelligence

Der nordamerikanische Wasserkraftmarkt wurde im Jahr 2025 auf 199,91 Gigawatt bewertet und soll von 201,78 Gigawatt im Jahr 2026 auf 211,32 Gigawatt bis 2031 wachsen, bei einer CAGR von 0,93 % während des Prognosezeitraums (2026-2031).

Ausgereifte Bestandsanlagen und unterstützende Bundesausgaben lenken das Wachstum auf Modernisierung statt auf den Aufbau neuer Anlagen von Grund auf. Beispiellose Mittelzuweisungen im Rahmen des Bipartisan Infrastructure Law und des Inflation Reduction Act verschieben die Investitionsprioritäten hin zu Turbinenerneuerungen, Dammschutzmaßnahmen und digitalen Steuerungssystemen, die mehr Leistung aus dem bestehenden Anlagenpark gewinnen. Netzbetreiber stützen sich auf die Flexibilität der Wasserkraft, um Rekordausbaustufen bei Wind- und Solarenergie zu ergänzen, während grenzüberschreitende Übertragungsausbauten den kanadischen Überschuss weiterhin in die südlichen Bundesstaaten leiten. Die Wettbewerbsdynamik entwickelt sich weiter, da unabhängige Stromerzeuger Kapital schneller einsetzen als vertikal integrierte Versorgungsunternehmen, insbesondere in den Bereichen Pumpspeicher und Kleinwasserkraft. Diese Faktoren zusammen sichern eine stetige Expansion, selbst wenn Genehmigungshürden die Entwicklung von Neubauprojekten im nordamerikanischen Wasserkraftmarkt weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

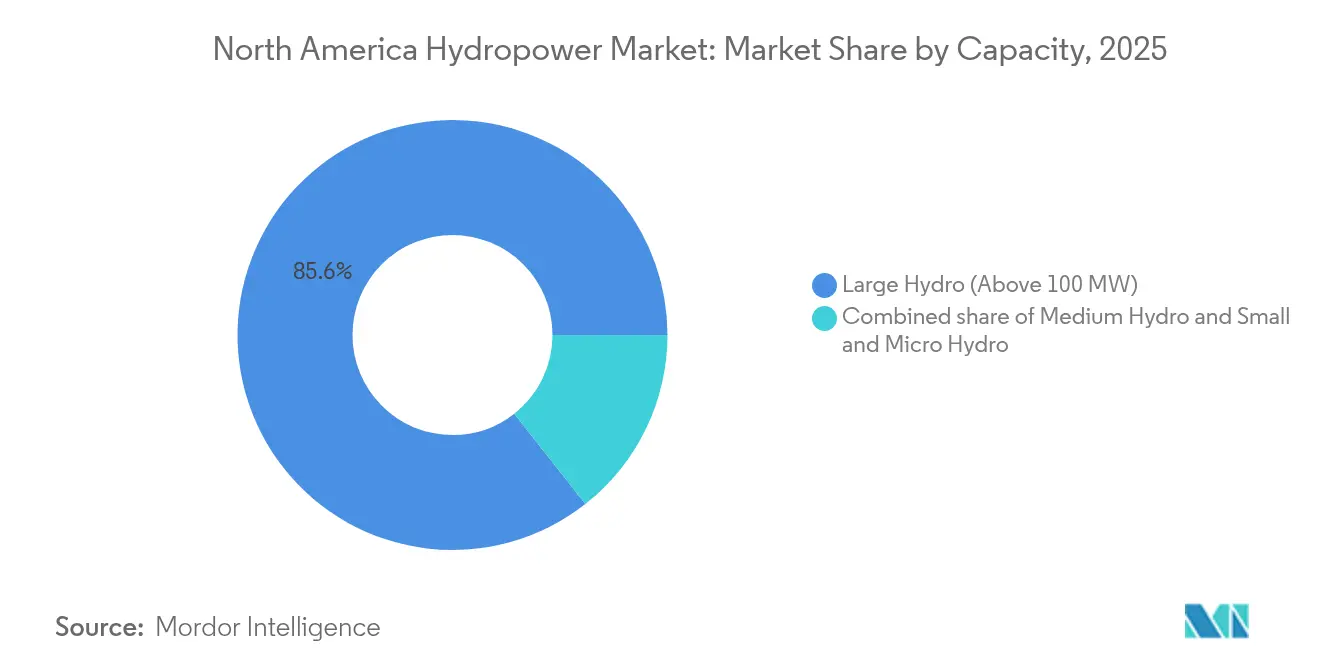

- Nach Kapazität hielten Großanlagen über 100 MW im Jahr 2025 einen Marktanteil von 85,60 % am nordamerikanischen Wasserkraftmarkt, während Klein- und Mikroanlagen unter 10 MW bis 2031 mit einer CAGR von 3,28 % wachsen sollen.

- Nach Technologie entfielen reservoirbasierte Systeme im Jahr 2025 auf 69,20 % der Marktgröße des nordamerikanischen Wasserkraftmarkts, während Pumpspeicherprojekte mit einer CAGR von 4,75 % expandieren sollen.

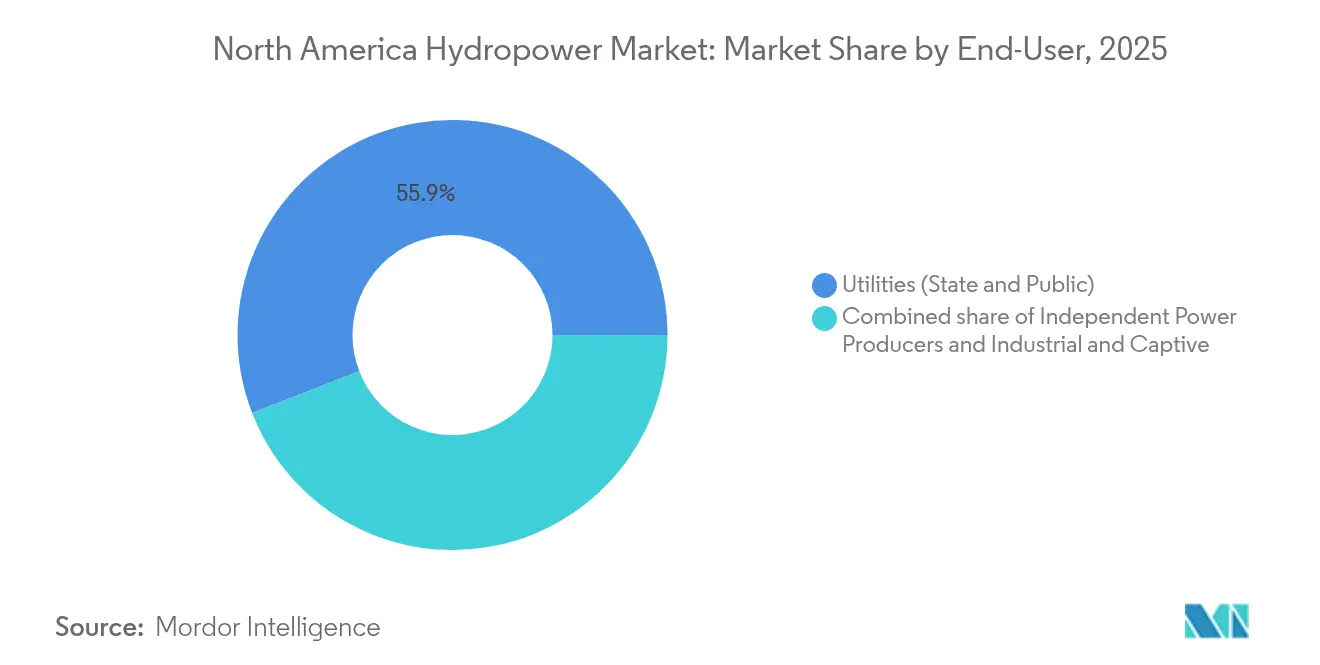

- Nach Endverbraucher hielten staatliche und öffentliche Versorgungsunternehmen im Jahr 2025 einen Anteil von 55,90 % an der Marktgröße des nordamerikanischen Wasserkraftmarkts, wobei unabhängige Stromerzeuger mit einer CAGR von 3,98 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Ländern befehligte die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 50,80 % am nordamerikanischen Wasserkraftmarkt, während Mexiko mit einer CAGR von 3,68 % die am schnellsten wachsende geografische Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Wasserkraftmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Modernisierungsfinanzierung über US-amerikanische BIL- und IRA-Anreize | +0.40% | Vereinigte Staaten, Ausstrahlungseffekte auf grenzüberschreitende Projekte | Mittelfristig (2-4 Jahre) |

| Verträge über den Import sauberer Energie von Kanada in die Vereinigten Staaten | +0.20% | Ostkanada und Nordosten der Vereinigten Staaten, Region der Großen Seen | Langfristig (≥ 4 Jahre) |

| Aufschwung der Pumpspeicherung zum Ausgleich wachsender Wind- und Solarenergie | +0.15% | Gesamtes Nordamerika, konzentriert in netzbeschränkten Regionen | Mittelfristig (2-4 Jahre) |

| Digitale Zwilling-Nachrüstungen zur Steigerung der Anlageneffizienz | +0.10% | Global, frühe Einführung in großen versorgungsnahen Anlagen | Kurzfristig (≤ 2 Jahre) |

| Pipeline zur Nachrüstung ungenutzter Staudämme mit einem Potenzial von über 10 GW | +0.10% | Vereinigte Staaten, konzentriert im Südosten und im pazifischen Nordwesten | Langfristig (≥ 4 Jahre) |

| Ausgaben für Megaprojekte zur Trockenheitsresilienz im Westen | +0.05% | Westliche Vereinigte Staaten, Bundesstaaten im Colorado-Fluss-Becken | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsfinanzierung über US-amerikanische BIL- und IRA-Anreize

Das Bundesgesetz stellte im Jahr 2024 430 Millionen US-Dollar ausschließlich für Wasserkrafterneuerungen bereit, mit Investitionssteuergutschriften von 30 % für qualifizierte mechanische und digitale Aufrüstungen. Betreiber lenken Investitionsausgaben von neuen Staudämmen hin zu effizienteren Laufrädern, Generatorwicklungen und Dammschutz-Nachrüstungen, die die Nutzungsdauer um 30 Jahre verlängern. Inländische Inhaltsvorschriften, die in der Gesetzgebung verankert sind, fördern die lokale Turbinenherstellung und verringern die Lieferkettenabhängigkeit von ausländischen Anbietern. Diese Regelungen erhöhen jedoch auch die Komponentenpreise, was Versorgungsunternehmen dazu zwingt, projektbezogene Renditen durch fortschrittliche Leistungsanalysen zu schärfen. Die Finanzierungspipeline stützt daher den kurzfristigen Schwung des nordamerikanischen Wasserkraftmarkts, insbesondere an traditionsreichen Mehrzweckstandorten, die die regionale Netzstabilität verankern.

Verträge über den Import sauberer Energie von Kanada in die Vereinigten Staaten

Langfristige Stromabnahmeverträge leiten derzeit 1.200 MW Wasserkraft aus Québec über die New England Clean Energy Connect-Leitung nach Massachusetts und sichern einen vorhersehbaren Cashflow über 20 Jahre.[1]Hydro-Québec, "NECEC-Vertragsübersicht", hydroquebec.com Saisonale Flussüberschüsse nördlich der Grenze ergänzen den Winterspitzenbedarf in Neu-England und verbessern die Netzversorgungssicherheit ohne zusätzlichen Reservoirausbau in den Vereinigten Staaten. Die Verträge rechtfertigen weitere Einzugsgebietsprojekte flussaufwärts in Québec und reduzieren gleichzeitig den fossilen Spitzenlastbetrieb in Neu-England erheblich. Sie untermauern auch bilaterale Investitionen in Übertragungskorridore, die die kontinentale Handelstiefe im nordamerikanischen Wasserkraftmarkt stärken.

Aufschwung der Pumpspeicherung zum Ausgleich wachsender Wind- und Solarenergie

Die Bundesbehörde für Energieregulierung (FERC) genehmigte im Jahr 2024 2.800 MW Pumpspeicherkapazität - die größte Einzeljahresgenehmigung seit den 1990er Jahren. Drehzahlvariable Turbinen steigern die Hin- und Rückwirkungseffizienz auf über 85 %, was Pumpspeicheranlagen bei Entladezeiten von mehr als acht Stunden kostenwettbewerbsfähig macht. Geschlossene Hangreservoire umgehen Einwände bezüglich der Flussverbindung, die die Wasserkraftlizenzierung historisch verlangsamt haben. Da Wind- und Solarenergie im Jahr 2024 28 % der US-amerikanischen Stromerzeugung abdeckten, stuften Netzplaner die Pumpspeicherung als dispatchbares Instrument für Trägheit, Rampen und Frequenzregelung ein und festigten damit ihre Rolle im nordamerikanischen Wasserkraftmarkt.

Digitale Zwilling-Nachrüstungen zur Steigerung der Anlageneffizienz

Das RAPID-RUNNERS-Pilotprojekt des Oak Ridge National Laboratory verzeichnete 15 % Stromgewinnungszuwächse an alternden Anlagen durch Echtzeit-Anpassung der Schaufelneigung und des Wasserdurchflusses mithilfe cloudbasierter Simulationszwillinge.[2]Oak Ridge National Laboratory, "RAPID-RUNNERS Abschlussbericht", ornl.gov Betreiber wenden Modelle des maschinellen Lernens auf Wartungszyklen an, was Zwangsausfallstunden und Ersatzteillagerbestände reduziert. Versorgungsunternehmen gewinnen dadurch zusätzliche Megawattstunden ohne Tiefbaumaßnahmen und beschleunigen die Amortisation von Sensorinstallationen. Diese ersten Ergebnisse fördern umfangreichere Einführungen auf Flottenebene, insbesondere bei den großen Grundlastanlagen, die die Marktgröße des nordamerikanischen Wasserkraftmarkts dominieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mehrjährige FERC-Genehmigungsfristen und Rechtsstreitrisiken | -0.30% | Vereinigte Staaten, betrifft neue Projekte und größere Neulizenzierungen | Langfristig (≥ 4 Jahre) |

| Alternde Zivilinfrastruktur über 50 Jahre | -0.20% | Gesamtes Nordamerika, konzentriert im Nordosten und im pazifischen Nordwesten | Mittelfristig (2-4 Jahre) |

| Konkurrierende Wasserrechtsansprüche indigener Völker und des Fischereisektors | -0.15% | Vereinigte Staaten und Kanada, insbesondere pazifischer Nordwesten und Region der Großen Seen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpass für große Turbinen über 300 MW | -0.10% | Global, betrifft größere Modernisierungs- und Neubauprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrjährige FERC-Genehmigungsfristen und Rechtsstreitrisiken

Neue Projekte befanden sich im Jahr 2024 durchschnittlich 7,2 Jahre in der bundesstaatlichen Warteschlange, während 40 % der Anträge mit gerichtlichen Anfechtungen konfrontiert waren, die Genehmigungen um weitere zwei bis drei Jahre verlängerten. Die Unsicherheit erhöht die Zinsen während der Baukosten und erschwert die Erlösmodellierung für Investoren. Pumpspeichervorhaben sind überproportional betroffen, da Umweltverträglichkeitsprüfungen sowohl die Wasserwiederverwendung als auch Standortveränderungen berücksichtigen müssen. Projektentwickler schwenken daher auf Bestandserweiterungen um und lenken neue Megawatt-Ambitionen weg vom Neubaupotenzial des nordamerikanischen Wasserkraftmarkts.

Alternde Zivilinfrastruktur über 50 Jahre

Zwei Drittel der US-amerikanischen Wasserkraftanlagen benötigen bis 2034 erhebliche Sanierungsmaßnahmen, wobei der aggregierte Investitionsbedarf 80 Milliarden US-Dollar übersteigt. Überlaufbeton, Druckleitungen und Schaltanlagenkomponenten nähern sich dem Ende ihrer technischen Lebensdauer, was Versorgungsunternehmen zwingt, Sicherheit über Kapazitätserweiterungen zu stellen. Die Umleitung von Kapital in Dammstabilisierungsmaßnahmen schränkt den finanziellen Spielraum für Expansion ein und dämpft das Wachstum der Marktgröße des nordamerikanischen Wasserkraftmarkts selbst in einem unterstützenden politischen Umfeld.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Großanlagen treiben Modernisierung voran

Anlagen über 100 MW lieferten den Großteil der kontinentalen Produktion und erzielten im Jahr 2025 einen Marktanteil von 85,60 % am nordamerikanischen Wasserkraftmarkt. Diese Anlagen profitieren am meisten von den Bundesmitteln zur Modernisierung, da ein Effizienzgewinn von einem Prozentpunkt dividendenstarke Erträge im Gigawattstunden-Maßstab erzeugt. Drehzahlvariable Laufräder, Generatorneuwicklungen und digitale Zwillinge steigern gemeinsam die jährliche Energieproduktion ohne Reservoirausbau und entsprechen damit strengen Umweltnormen. Mittelgroße Anlagen zwischen 10 und 100 MW bieten Zuverlässigkeit auf subregionaler Ebene, oft in Verbindung mit Industrieabnehmern, die Grundlastversorgung rund um die Uhr schätzen. Die Erlösstapelung aus Kapazitäts-, Energie- und Hilfsdiensten stützt die Wirtschaftlichkeit der Erneuerung und verankert ihre stetige, wenn auch langsamere Wachstumstrajektorie.

Klein- und Mikroanlagen unter 10 MW stehen mit einer CAGR von 3,28 % bis 2031 im Mittelpunkt des Wachstumsnarrativs, begünstigt durch beschleunigte FERC-Prüfung und landesweite Einspeisevergütungen. Die Umrüstung ungenutzter Staudämme liefert baureife Standorte einschließlich Tiefbauarbeiten und verkürzt die Amortisationszeiten erheblich. Im Inland hergestellte modulare Anlagenpackungen erreichen nun einen durchschnittlichen Wirkungsgrad von 92 % und können es mit größeren Anlagen aufnehmen. Ländliche Genossenschaften und kommunale Versorgungsunternehmen setzen auf diese dezentralen Anlagen, um sich gegen Übertragungsengpässe und waldbrandbedingte Ausfälle abzusichern. Diese Dezentralisierung treibt den nordamerikanischen Wasserkraftmarkt in Richtung eines diversifizierteren Anlagenmix und mindert Risiken durch Einzelpunktausfälle im gesamten Netz.

Nach Technologie: Pumpspeicherung gewinnt Priorität bei der Netzintegration

Reservoirbasierte Systeme verankerten im Jahr 2025 69,20 % der Marktgröße des nordamerikanischen Wasserkraftmarkts und liefern neben Strom auch Wasserversorgungssicherheit, Hochwasserschutz und Freizeitnutzen. Upgrades konzentrieren sich auf belüftende Turbinen zur Verbesserung des gelösten Sauerstoffgehalts, womit Wasserqualitätsgenehmigungen erfüllt werden, ohne die Effizienz zu beeinträchtigen. Laufwasserkraftdesigns bleiben attraktiv, wo Flussgefälle den natürlichen Durchfluss ermöglichen und die Landüberflutung minimieren, bieten jedoch weniger Dispatch-Flexibilität bei Spitzenlastschwankungen.

Die Pumpspeicherung hebt sich als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 4,75 % hervor, stimuliert durch 12-stündige Entladeprofile, mit denen Batterien über acht Stunden hinaus wirtschaftlich nicht mithalten können. Geschlossene Projekte wie die 2.800-MW-Anlage Goldendale vermeiden direkten Flusseingriff, erleichtern ökologische Bewertungen und sprechen Investoren an, die an Langzeitspeichermöglichkeiten innerhalb des nordamerikanischen Wasserkraftmarkts interessiert sind. Unterdessen erschließen Konduit- und In-Stream-Mikrosysteme eine Nische in Bewässerungsbezirken und Wasserversorgungsleitungen, begünstigt durch vernachlässigbar geringe inkrementelle Umweltauswirkungen und vereinfachte Genehmigungsverfahren.

Nach Endverbraucher: Unabhängige Erzeuger fordern die Dominanz der Versorgungsunternehmen heraus

Öffentliche und staatseigene Unternehmen machten im Jahr 2025 noch 55,90 % der Marktgröße des nordamerikanischen Wasserkraftmarkts aus und nutzten die traditionsreiche Eigentümerschaft an großen Flussaufstauungen. Ihre Investitionsstrategien konzentrieren sich auf Sicherheitsnachrüstungen, die häufig über Tarifregulierungsmechanismen finanziert werden. Unabhängige Stromerzeuger (IPPs) schreiten jedoch mit einer CAGR von 3,98 % voran, da Großhandelsmärkte in PJM, ISO-NE und ERCOT flexible, emissionsfreie Einspeisung schätzen. IPPs wie Brookfield Renewable Partners optimieren Multi-Asset-Portfolios, nutzen stündliche Preisdifferenzen und monetarisieren Hilfsdiensteeinnahmen, die vertikal integrierte Versorgungsunternehmen selten maximieren.

Industrielle Selbsterzeuger besetzen eine kleinere, aber strategisch bedeutsame Nische und nutzen Eigenstromwasserkraft, um sich gegen volatile Spotpreise abzusichern und Produktionslinien zu dekarbonisieren. Lebensmittelverarbeitung, Aluminiumschmelze und Rechenzentren beziehen zunehmend hinter dem Zähler liegenden Wasserstrom, um emissionsfreie Grundlastversorgung zu sichern. Der wachsende Eigentümermix diversifiziert operative Philosophien und Kapitalquellen und beschleunigt Innovationen im gesamten nordamerikanischen Wasserkraftmarkt.

Geografische Analyse

Die Vereinigten Staaten verankern weiterhin den nordamerikanischen Wasserkraftmarkt mit einem regionalen Kapazitätsanteil von 50,80 % im Jahr 2025, gestützt auf Großanlagen im pazifischen Nordwesten wie Grand Coulee und Chief Joseph. Die Finanzierung durch den Bipartisan Infrastructure Law trieb die Erneuerungspipeline voran, wobei 2024 430 Millionen US-Dollar für Turbinenüberholungen, Fischtreppen und cybersichere Steuerungsupgrades vorgesehen waren. Der beschleunigte Genehmigungsweg der FERC für Anlagen unter 10 MW reduziert den Verwaltungsaufwand auf unter 18 Monate und ebnet den Weg für eine dezentrale Erzeugungswelle in ländlichen Appalachia und dem Mittleren Westen. Gleichzeitig senkten anhaltende Dürren die Reservoirstände in Kalifornien auf 40 % unter den historischen Durchschnitt, was den Notbetrieb von Gas-Spitzenlastkraftwerken auslöste und Forderungen nach flexibler Speicherung laut werden ließ. Das Inventar des US Army Corps of Engineers über ungenutzte Staudämme umfasst 10 GW an bereit liegenden Konduits für Kleinwasserkraft und positioniert das Land für inkrementelles Wachstum ohne neue Aufstauungen.

Kanada trägt im Jahr 2025 rund 38,20 % der kontinentalen Kapazität bei und exportiert jährlich fast 35 TWh nach Süden, was seine überproportionale Netzausgleichsrolle im nordamerikanischen Wasserkraftmarkt verdeutlicht. Die 36-GW-Flotte von Hydro-Québec profitiert von hohem jährlichem Zufluss und glazialer Speicherung, was feste Lieferungen während der US-amerikanischen Winterspitzen ermöglicht. Ontario Power Generations Sanierungsprojekt im Wert von 2,8 Milliarden kanadischen Dollar an der Sir-Adam-Beck-Anlage verlängert die Nutzungsdauer um drei Jahrzehnte und installiert gleichzeitig fischfreundliche Laufräder und KI-gestützte Schwingungsüberwachung. British Columbias 1.100-MW-Site-C-Bau schreitet auf die Fertigstellung 2028 zu und ist bereit, die industrielle Elektrifizierung in Verbindung mit LNG-Exportterminals und der Elektrofahrzeugdurchdringung an der Westküste zu versorgen.

Mexiko bleibt dank Reformen im Energiesektor und einem ungenutzten technischen Potenzial von 50 GW, das von der Internationalen Agentur für Erneuerbare Energien identifiziert wurde, der Wachstumsvorreiter. Das Modernisierungspaket der CFE 2024 installiert digitale Regler, die die Anlagenkapazität ohne zusätzliche Wasserentnahmen um 12 % erhöhen und mit dem nationalen Ziel von 35 % sauberem Strom übereinstimmen. Drei neue Laufwasserkraftwerke in Chiapas und Oaxaca fügen bis 2028 800 MW hinzu, begünstigt durch vereinfachte Umweltverträglichkeitsregelungen, die Genehmigungszyklen auf zwei Jahre verkürzen. Grenzüberschreitende Verbindungen mit Texas und Kalifornien eröffnen Möglichkeiten für Händlerexporte bei saisonalen Überschüssen und fördern Kapitalzuflüsse sowie Technologietransfer, die Mexiko weiter in den nordamerikanischen Wasserkraftmarkt einbinden.

Wettbewerbslandschaft

Die Marktstruktur weist eine moderate Konzentration auf: Die fünf größten Eigentümer kontrollieren rund 62 % der installierten Kapazität, was den Wettbewerbsindex auf 6 von 10 Punkten setzt. Anlagenintensive Versorgungsunternehmen wie BC Hydro, Tennessee Valley Authority und das US Bureau of Reclamation konzentrieren sich auf Modernisierung statt Expansion und spiegeln damit öffentliche Leistungsaufträge und fiskalische Vorsicht wider. Unabhängige Stromerzeuger demonstrieren schnelleren Anlagenumsatz; der Kauf von FirstLight Power durch Brookfield Renewable Partners für 1,2 Milliarden US-Dollar im Jahr 2024 fügte 1,5 GW Wasserkraft und Pumpspeicher zu seinem Portfolio hinzu und unterstreicht den institutionellen Appetit auf flexible erneuerbare Anlagen.[3]Brookfield Renewable Partners, "Q3 2024 Investorenpräsentation", brookfieldrenewable.com Pattern Energy und NextEra positionieren Pumpspeicher-Pipelines, um Kapazitäts- und Hilfsdiensteerlöse zu monetarisieren, die Batteriesysteme für mehrstündige Entladezeiten noch nicht erreichen können.

Der Wettbewerb unter den Originalausrüstungsherstellern intensiviert sich, da GE Vernova, Voith und Andritz in drehzahlvariable Turbinendesigns investieren und große Erneuerungsverträge auf dem ganzen Kontinent sichern. GE Vernova erhielt einen Auftrag im Wert von 180 Millionen US-Dollar für Manitobas Keeyask-Projekt, während Voith neue Laufräder in Grand Coulee einbaute und dabei 8 % Effizienzgewinne ohne bauliche Veränderungen erzielte. Patentanmeldungen im Zusammenhang mit der Digitalisierung der Wasserkraft stiegen 2024 um 25 % gegenüber dem Vorjahr, angeführt von Sensorfusion und KI-basierter Anomalieerkennung, was die Hinwendung des Sektors zur Industrie 4.0 im nordamerikanischen Wasserkraftmarkt signalisiert.

Nischenstörer zielen auf Mikrowasserkraft-Bausätze und Konduit-Installationen ab und nutzen modulare Fertigung, um die Vor-Ort-Montagezeit zu verkürzen. Unternehmen wie Natel Energy setzen fischsichere Turbinen in Bewässerungskanälen im Westen ein und nutzen Wasserrechtsausnahmen, auf die große Staudämme keinen Zugriff haben. Unterdessen erschließen Tiefbauingenieur-Spezialisten eine Rolle bei der Nachrüstung alternder Druckleitungen und Überlaufbauwerke - ein Segment, das durch den von der American Society of Civil Engineers aufgezeigten Investitionsbedarf von 80 Milliarden US-Dollar gestützt wird. Insgesamt verlagert sich der strategische Fokus vom Kapazitätswettlauf auf die Anlagenoptimierung und festigt die Rolle der Wasserkraft als Rückgrat des nordamerikanischen Wasserkraftmarkts inmitten des Solar-plus-Speicher-Booms.

Marktführer der nordamerikanischen Wasserkraftbranche

Hydro-Québec

Ontario Power Generation

Tennessee Valley Authority

BC Hydro

Brookfield Renewable Partners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Regierung kündigte fast 17 Millionen US-Dollar Förderung für zwei von Indigenen geführte Wasserkraftprojekte in Québec an: das 7,5-MW-Innavik-Fernwasserkraftprojekt, Kanadas größte netzunabhängige Wasserkraftanlage, und das geplante 17-MW-Matawak-Projekt am Matawin-Damm.

- Juni 2025: GE Vernova Inc. gab bekannt, dass es einen Auftrag von Rio Tinto zur Modernisierung von acht Turbinen-Alternator-Einheiten im Wasserkraftwerk Isle Maligne im Saguenay-Lac-Saint-Jean in Québec erhalten hat. Die Modernisierung des fast 100 Jahre alten Kraftwerks soll die Leistung verbessern und die Lebensdauer der Einheiten verlängern und damit die Energieversorgung der fünf kohlenstoffarmen Aluminiumschmelzen von Rio Tinto in der Region unterstützen.

- Januar 2025: Die Regierung von Ontario kündigte die Vorentwicklung eines 1-GW-/11-GWh-Pumpspeicherprojekts in Meaford an und investiert bis zu 285 Millionen kanadische Dollar. Das gemeinsam von TC Energy und der Saugeen Ojibway Nation entwickelte Projekt wird Wasser aus der Georgischen Bucht speichern, um in Spitzenlastzeiten kohlenstoffarmen Strom zu erzeugen.

- September 2024: Das US-amerikanische Energieministerium stellt bis zu 430 Millionen US-Dollar für 293 Wasserkraftprojekte in 33 Bundesstaaten für Netzresilienz, Dammschutz und Umweltverbesserungen bereit und hebelt damit zusammen mit privaten Investitionen ein Gesamtvolumen von 2,8 Milliarden US-Dollar. Die im Durchschnitt 79 Jahre alten Projekte zielen darauf ab, die alternde Infrastruktur zu modernisieren und gleichzeitig Arbeitsplätze und Auftragnehmer zu schützen.

Berichtsumfang des nordamerikanischen Wasserkraftmarkts

Wasserkraft bzw. Wasserkraftstrom ist eine der ältesten und bedeutendsten erneuerbaren Energiequellen. Sie nutzt den natürlichen Fluss von bewegtem Wasser zur Stromerzeugung. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität in Gigawatt (GW) ermittelt.

Der nordamerikanische Wasserkraftmarktbericht umfasst:

| Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) |

| Klein- und Mikrowasserkraft (unter 10 MW) |

| Reservoirbasiert |

| Laufwasserkraft |

| Pumpspeicher |

| In-Stream- und Mikrokonduit-Systeme |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Nebenaggregate |

| Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorger |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kapazität | Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) | |

| Klein- und Mikrowasserkraft (unter 10 MW) | |

| Nach Technologie | Reservoirbasiert |

| Laufwasserkraft | |

| Pumpspeicher | |

| In-Stream- und Mikrokonduit-Systeme | |

| Nach Komponente (nur qualitative Analyse) | Turbinen |

| Generatoren | |

| Steuerung und Automatisierung | |

| Nebenaggregate | |

| Nach Endverbraucher | Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger | |

| Industrie und Eigenversorger | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Kapazität des nordamerikanischen Wasserkraftmarkts im Jahr 2026?

Die gesamte installierte Kapazität erreichte im Jahr 2026 201,78 GW, hauptsächlich gestützt durch Anlagen in den Vereinigten Staaten und Kanada.

Wie schnell wächst die Pumpspeicherung in Nordamerika?

Die Pumpspeicherung soll bis 2031 mit einer CAGR von 4,75 % wachsen, da Netzbetreiber Langzeitspeicherlösungen suchen.

Welches Land baut die Wasserkraftkapazität am schnellsten aus?

Mexiko führt das Wachstum mit einer CAGR von 3,68 % an, unterstützt durch das 500-Millionen-US-Dollar-Modernisierungsprogramm der CFE und neue Laufwasserkraftbauten.

Warum gewinnen Klein- und Mikroanlagen an Bedeutung?

Vereinfachte Genehmigungsverfahren, modulare Ausrüstung und die Umrüstung ungenutzter Staudämme ermöglichen es Projekten unter 10 MW, den kommerziellen Betrieb in unter 18 Monaten aufzunehmen.

Wie beeinflusst die US-amerikanische Bundesfinanzierung die Modernisierung?

Der Bipartisan Infrastructure Law und der Inflation Reduction Act stellen zusammen Zuschüsse und Steuergutschriften von 30 % bereit, die Turbinenaufrüstungen und Digitalisierung an alternden Anlagen finanzieren, die Anlagenlebensdauer verlängern und die Effizienz steigern.

Seite zuletzt aktualisiert am: