Wasserkraftmarkt-Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

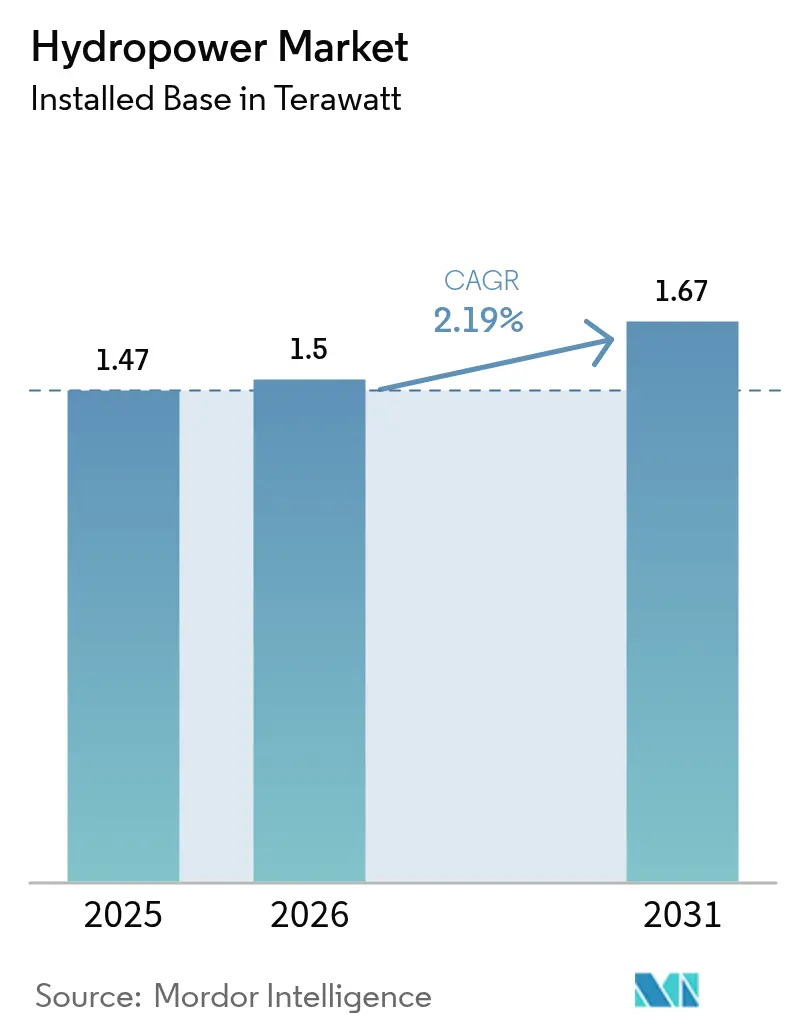

| Marktvolumen (2026) | 1.5 Terawatt |

| Marktvolumen (2031) | 1.67 Terawatt |

| Wachstumsrate (2026 - 2031) | 2.19% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wasserkraftmarkt-Analyse von Mordor Intelligence

Die Wasserkraftmarktgröße wird im Jahr 2026 auf 1,5 Terawatt geschätzt und wächst ausgehend vom Wert von 1,47 Terawatt im Jahr 2025, wobei die Prognosen für 2031 bei 1,67 Terawatt liegen und eine CAGR von 2,19 % über den Zeitraum 2026-2031 verzeichnet wird.

Dieses Wachstum spiegelt einen strategischen Schwenk von der einfachen Kapazitätserweiterung hin zur Positionierung der Wasserkraft als Rückgrat flexibler, kohlenstoffarmer Stromnetze wider. Pumpspeicher-Nachrüstungen verwandeln bestehende Staudämme in großmaßstäbliche Batteriespeicher, die es Versorgungsunternehmen ermöglichen, die Variabilität von Solar- und Windenergiequellen auszugleichen. Unternehmensweite 24/7-Verträge für saubere Energie erweitern den Wasserkraftmarkt, wobei Rechenzentrumsbetreiber Grundlast-Kapazitäten aus erneuerbaren Energien kontrahieren, um stündliche CO₂-Ausgleichsziele zu erfüllen. Der Asien-Pazifik-Raum dominiert bei Kapazitätserweiterungen, während Nordamerika und Europa sich auf die Modernisierung von Anlagen mit digitalen Zwillingen, vorausschauender Wartung und hybriden Wasser-Solar-Layouts konzentrieren. Mit zunehmender Intensivierung des Wettbewerbs beeilen sich Anlagenlieferanten, Hardware, Analysen und Lebenszyklusdienstleistungen zu bündeln.

Wichtigste Erkenntnisse des Berichts

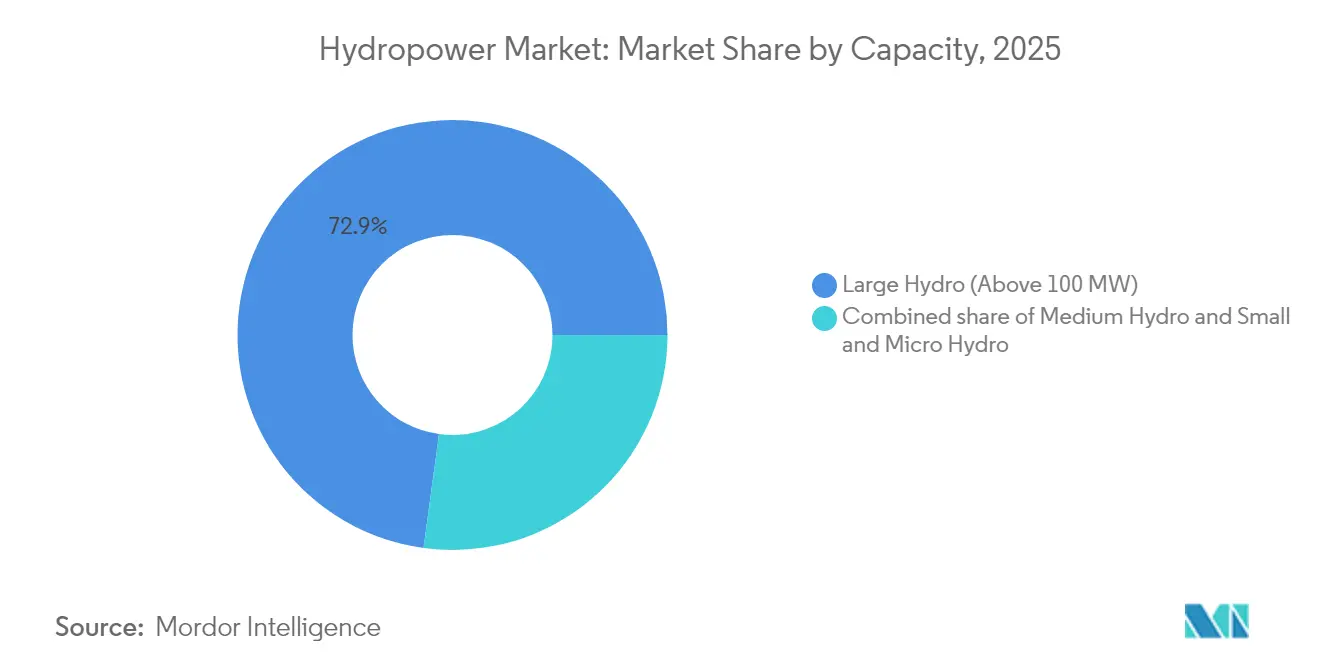

- Nach Kapazität entfielen Installationen über 100 MW auf 72,85 % des Wasserkraftmarktanteils im Jahr 2025, während kleine und Mikro-Anlagen unter 10 MW mit einer CAGR von 8,45 % bis 2031 wachsen.

- Nach Technologie behielten stausee-basierte Systeme im Jahr 2025 einen Anteil von 54,25 % am Wasserkraftmarkt, während die Pumpspeicherkapazität mit einer CAGR von 7,12 % bis 2031 wächst.

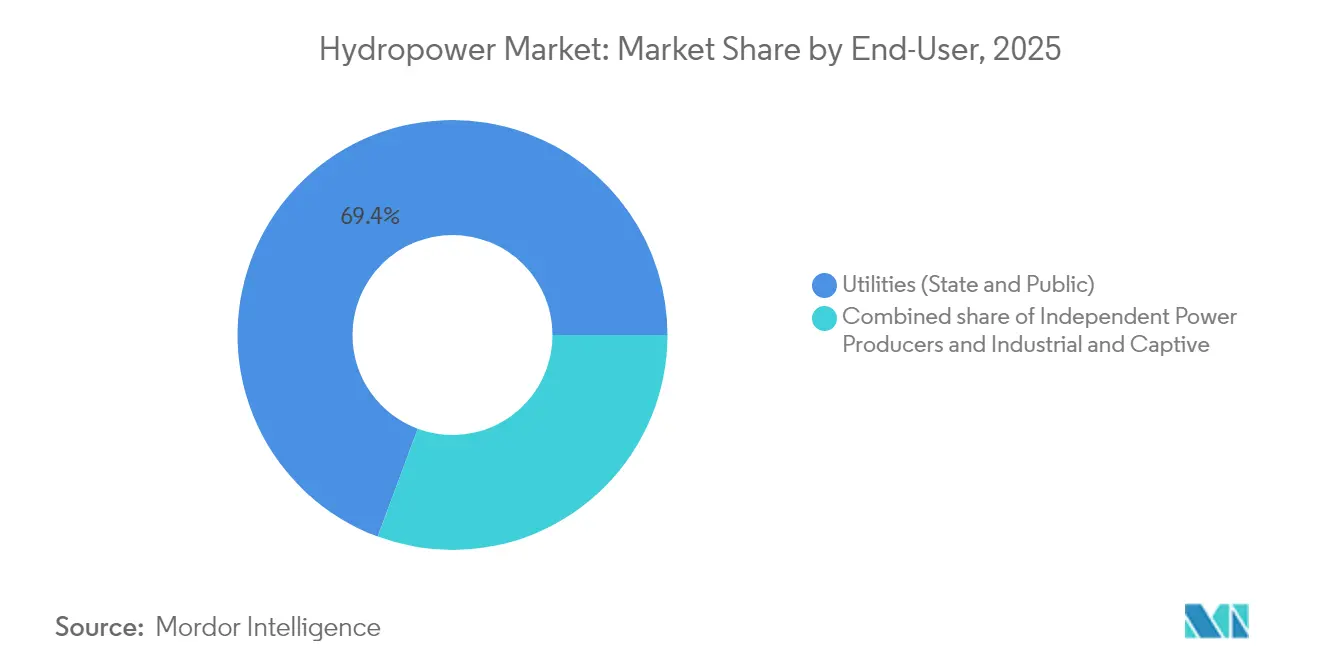

- Nach Endnutzern kontrollierten Versorgungsunternehmen im Jahr 2025 69,35 % des Wasserkraftmarktes, wobei unabhängige Stromerzeuger eine kräftige CAGR von 6,42 % bis 2031 verzeichnen.

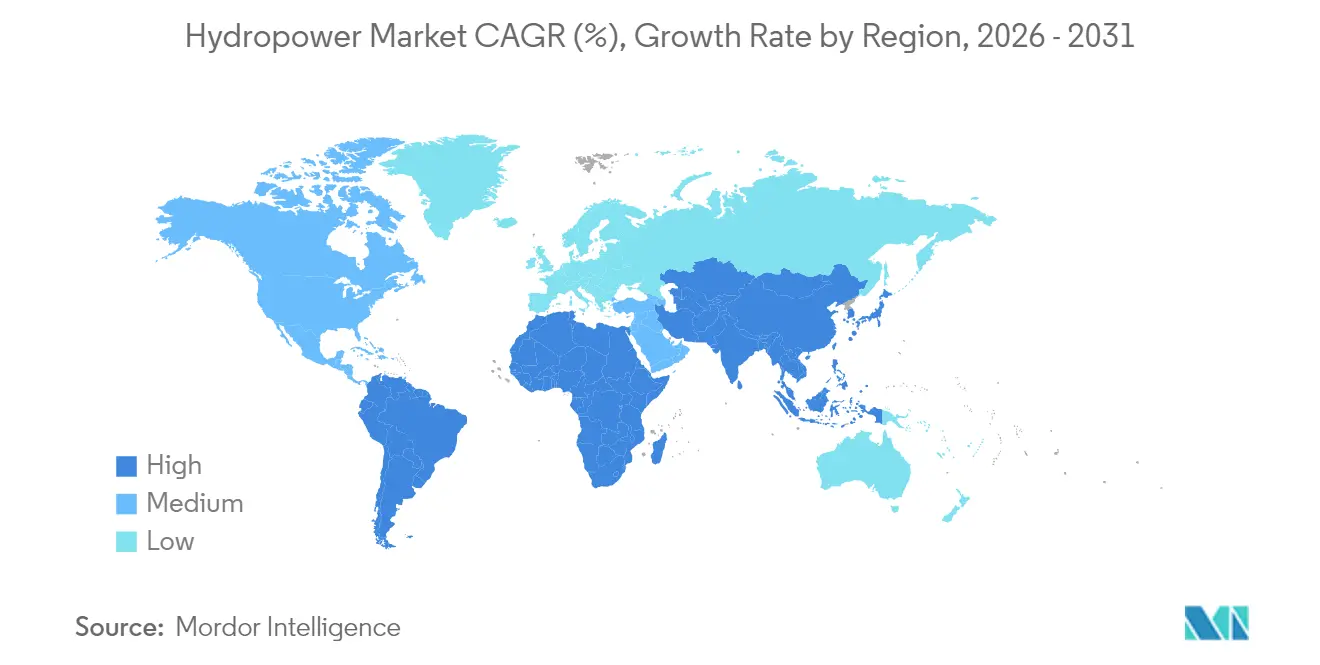

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 45,60 % am globalen Wasserkraftmarkt, während die Region Naher Osten und Afrika voraussichtlich mit einer CAGR von 6,95 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wasserkraftmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der Pumpspeicher-Nachrüstungen an alternden Staudämmen | +0.9% | Global, mit Konzentration in OECD-Märkten | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten gegenüber Gas-Spitzenlastkraftwerken | +0.7% | Nordamerika und Europa, Übertragung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Klimaresilienz- mandate zur Stärkung von Grundlast-erneuerbaren Energien | +0.6% | Global, prioritär in klimavulnerablen Regionen | Langfristig (≥ 4 Jahre) |

| Integration netzbildender Wechselrichter zur Ermöglichung hybrider Wasser-Solar-Anlagen | +0.3% | APAC-Kernbereich, frühe Einführung in Australien und Indien | Mittelfristig (2-4 Jahre) |

| Unternehmensweite 24/7-Beschaffung sauberer Energie für Rechenzentrumscluster | +0.4% | Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Pumpspeicher-Nachrüstungen an alternden Staudämmen

Nachrüstungsprogramme rüsten konventionelle Staudämme mit reversiblen Pumpturbinen aus, wodurch die Kapitalkosten im Vergleich zu Greenfield-Speicherprojekten um bis zu 60 % gesenkt und die Reaktionsgeschwindigkeiten für die Netzstabilisierung verdoppelt werden. Europäische Versorgungsunternehmen führen die Implementierungen an, da variable erneuerbare Energien mehr als 50 % der Spitzenlast überschreiten, während nordamerikanische Betreiber auf Stauseen in übertragungseingeschränkten Tälern abzielen, um den Bau neuer Spitzenlastkraftwerke zu verschieben. Die 880-MW-Erweiterung des Cruachan-Kraftwerks demonstriert, wie modernisierte Einheiten in sechs Minuten anlaufen - eine Eigenschaft, die Systembetreiber zunehmend über Hilfsdienste-Märkte monetarisieren. Digitale Zwilling-Plattformen ermöglichen Planern die Echtzeit-Modellierung von Wasserführung, Turbinenermüdung und Marktpreisen und verwandeln bestehende Infrastruktur in flexible Speicherzentren, die die Lebensdauer der Anlagen bis über 2050 hinaus verlängern.[1]Pacific Northwest National Laboratory, "Digital Twin Applications in Hydropower", pnnl.gov

Sinkende Stromgestehungskosten gegenüber Gas-Spitzenlastkraftwerken

Bestehende Wasserkraftanlagen betreiben unterhalb von 50 USD/MWh, während Gas-Spitzenlastkraftwerke bei kraftstoffgetriebenen Preisanstiegen 80 USD/MWh übersteigen, was die Kostenlücke von Quartal zu Quartal vergrößert.[2]National Renewable Energy Laboratory, "2024 Annual Technology Baseline", nrel.gov CO₂-Bepreisungsmechanismen benachteiligen Gas zusätzlich, und das emissionsfreie Profil der Wasserkraft generiert Zusatzerlöse durch emissionsfreie Zertifikate. Die Überlegenheit beim Kapazitätsfaktor hält Wasserkraft für doppelt so viele Stunden pro Jahr disponierfähig wie Gas-Spitzenlastkraftwerke, und Betreiber können Frequenzregelungszahlungen auf Energieverkäufe stapeln. Versorgungsunternehmen im Unabhängigen Systembetreiber des Mittleren Kontinents haben im Jahr 2025 3,2 GW an Wasserkraft-Upgrades in Netzanschlusswarteschlangen genehmigt und damit einen jahrzehntelangen Trend zum Bau von Gas-Spitzenlastkraftwerken umgekehrt.

Klimaresilienz-Mandate zur Stärkung von Grundlast-erneuerbaren Energien

Die Europäische Union, die Vereinigten Staaten und mehrere G20-Volkswirtschaften haben modernisierte Wasserkraft als kritische klimaresiliente Infrastruktur eingestuft und qualifizieren Eigentümer für beschleunigte Abschreibungen und zusätzliche Investitionssteueranreize. Gesetzgeber betrachten Staudämme als Anlagen mit doppelter Funktion für Hochwasserschutz und Energiegewinnung und verlangen Turbinenaufrüstungen, um einer volatileren Hydrologie standzuhalten. In den Vereinigten Staaten erlaubt das Inflationsbekämpfungsgesetz Wasserkrafteigentümern, bis zu 30 % Investitionssteuerkredit für Effizienzmodernisierungen zu beanspruchen, was die internen Renditehürden der Projekte anhebt. Risikoreduzierungsklauseln in Kapazitätsmarktprotokollen zahlen nun Prämien für Anlagen, die extreme Wetterereignisse überstehen können, was die Investitionsattraktivität weiter steigert.

Integration netzbildender Wechselrichter zur Ermöglichung hybrider Wasser-Solar-Anlagen

Netzbildende Wechselrichter synchronisieren hybride Arrays mit der Systemfrequenz, sodass Betreiber die Solarleistung mithilfe von Kapazitätsreserven in bestehenden Druckleitungen stabilisieren können. Pilotanlagen in Australien balancieren 250 MW Freiflächen-Photovoltaik mit einem 200-MW-Staudamm und erhöhen so die Kapazitätsfaktoren des Standorts von 42 % auf 68 % ohne neue Leitungen. Gemeinsame Netzanschlusspunkte senken die Netzausbaukosten um 30 %, während synthetische Trägheitsdienstleistungen in Inselnetzen und schwachen Netzen hohe Abrechnungspreise erzielen. Diese Projekte dienen als Vorlagen für Bergbaubetriebe in Schwellenmärkten, die eine Stromzuverlässigkeit von 99,9 % und eine Null-Kohlenstoff-Zertifizierung benötigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Eskalierendes Risiko der sozialen Akzeptanz und indigener Widerstand | -0.7% | Global, besonders ausgeprägt in Kanada, den Philippinen und Guatemala | Langfristig (≥ 4 Jahre) |

| Lange Genehmigungsvorlaufzeiten in OECD-Märkten | -0.6% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Versandungsbedingte Kapazitätsverluste in tropischen Becken | -0.4% | Südamerika, Südostasien, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Staudammausfälle durch Extremwetter | -0.3% | Global, konzentriert in klimavulnerablen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Risiko der sozialen Akzeptanz und indigener Widerstand

Projektverzögerungen betragen durchschnittlich drei Jahre, wenn Projektentwickler keine freie, vorherige und informierte Zustimmung der betroffenen Gemeinschaften einholen. Hochkarätige Absagen wie der Kaliwa-Staudamm unterstreichen die Reputationsgefahr, und Versicherer schließen nun Streitigkeiten über soziale Akzeptanz aus Standardpolicen aus. Projektentwickler reservieren bis zu 25 % der Kapitalbudgets für die Nutzenbeteiligung, während Kreditgeber detaillierte Bewertungen der Menschenrechtsrisiken verlangen. Investoren erwarten eine Verschiebung hin zu gemeinschaftsmaßstäblichen Laufwassersystemen, die umstrittene Gebiete umgehen und Umsiedlungsherausforderungen minimieren.

Lange Genehmigungsvorlaufzeiten in OECD-Märkten

Umfassende Umweltprüfungen verlängern die Projektvorlaufzeiten auf 10 Jahre, was die Zinskosten erhöht und kleinere Projektentwickler abschreckt. Die aktualisierten Vorschriften des Abschnitts 401 der Vereinigten Staaten setzen eine Einjahresfrist für Wasserqualitätszertifikate, lassen jedoch behördenübergreifende Konsultationen bestehen, die Modernisierungen über Finanzierungsfenster hinaus verzögern können.[3]Federal Energy Regulatory Commission, "Clean Water Act Section 401 Final Rule", ferc.gov In Europa verpflichtet die im Rahmen der überarbeiteten UVP-Richtlinie hinzugefügte Biodiversitätsprüfung Projektträger, kumulative Einzugsgebietsauswirkungen zu kartieren, bevor Baugenehmigungen eingereicht werden. Infolgedessen reihen Eigentümer Modernisierungsarbeiten zunehmend so, dass sie in kürzere Lizenzänderungskanäle passen, anstatt neue Lizenzen zu beantragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Kleine Anlagen beschleunigen dezentrales Wachstum

Kleine und Mikro-Anlagen unter 10 MW erreichten im Jahr 2025 einen Anteil von 9,20 % der jährlichen Installationen und sollen bis 2031 stärker als jede andere Klasse wachsen, da Versorgungsunternehmen und Minigrid-Entwickler dezentrale Elektrifizierung anstreben. Unterdessen dominieren Anlagen über 100 MW weiterhin die absoluten Gesamtmengen mit einem Anteil von 72,85 % am Wasserkraftmarktanteil im Jahr 2025. Anlageneigentümer in diesem Segment konzentrieren sich auf Turbineneffizienz-Aufrüstungen, die die Wasser-zu-Draht-Erträge um 3-5 Prozentpunkte steigern und die Lebensdauer auf 80 Jahre verlängern.

Einfachere Installationslogistik treibt Kleinwasserkraft-Entwickler dazu, Ausrüstung in containerisierten Kits zu bündeln, was die Tiefbaukosten senkt und nutzbare Gefällbereiche erweitert. Durch maschinelles Lernen befähigte digitale Zwillinge sagen Kavitation voraus und passen Leitschaufelwinkel an, um die Ermüdung um 99 % zu reduzieren. Große Staudämme konkurrieren nun in Hilfsdienste-Auktionen statt auf reinen Energiemärkten, und steigende Pumpspeicher-Nachrüstungen bedeuten, dass viele Hochdruckanlagen bis 2031 eher wie Batterien als wie Grundlast-Generatoren betrieben werden. Mittelgroße Projekte (10-100 MW) überbrücken diese Strategien und balancieren Skaleneffekte gegen geringere Hürden bei der sozialen Akzeptanz.

Nach Technologie: Pumpspeicher treibt Netzflexibilität voran

Stausee-Anlagen machten im Jahr 2025 54,25 % der installierten Kapazität aus, während Pumpspeicher-Zubau mit einer CAGR von 7,12 % wächst, da Netzbetreiber schnell regelfähige Reserven schätzen. Fortschrittliche selbstschmierende Lager haben die Wartungsausfallzeiten um 25 % gesenkt, während drehzahlvariable Einheiten Gesamtwirkungsgrade von über 80 % aufrechterhalten.

Laufwasserkraftwerk-Bauten gedeihen in Regionen mit strengen Staureservoir-Beschränkungen und haben im Jahr 2024 3 GW hinzugefügt. Mikro-Kanal-Turbinen innerhalb kommunaler Rohrleitungen skalieren und erzeugen pro Installation jährlich 3-5 GWh, ohne neue Landeingriffe. Digitale Steuerungssysteme helfen Staureservoir-Betreibern, Wasserablassmengen für Hochwasserschutz und Energiearbitrage zu balancieren und Einsatzrechte mit ökologischen Abflussverpflichtungen zu bündeln. Die Technologieauswahl hängt nun von Hilfsdienste-Erlösen, Übertragungsengpässen und Wasserressourcen-Governance ab.

Nach Endnutzer: Unabhängige Stromerzeuger gewinnen an Boden gegenüber Versorgungsunternehmen

Versorgungsunternehmen besaßen im Jahr 2025 69,35 % der installierten Erzeugungsanlagen, stehen jedoch einer schrittweisen Erosion gegenüber, da unabhängige Stromerzeuger mit einer CAGR von 6,42 % bis 2031 wachsen. Unabhängige Stromerzeuger nutzen wettbewerbsfähige Ausschreibungen und vertragliche Innovationen, um umsatzbasierte Finanzierungen zu sichern, während Versorgungsunternehmen auf regulierte Altanlagen angewiesen sind.

Unternehmensweite Stromabnahmeverträge sind der Wachstumsmotor, mit durchschnittlichen Laufzeiten von 15 Jahren und Garantien für stündliche CO₂-Ausgleichsklauseln, die Premiumpreise anziehen. Industrielle Eigenversorger - Aluminiumschmelzen, Grünwasserstoffproduzenten und hyperscale-Rechenzentren - suchen die Lieferkosten-Sicherheit, die Wasserkraft bietet. Nationale Regulierungsbehörden lockern Eigentumsrestriktionen und ermöglichen Händlerkraftwerkserlöse durch Spotmarktexposition zuzüglich Hilfsdienste-Boni.

Geografische Analyse

Der Asien-Pazifik-Raum gibt weiterhin das Tempo in der Wasserkraft vor. Die Region kontrollierte im Jahr 2025 45,60 % der globalen Kapazität, hauptsächlich dank Chinas 137-Milliarden-USD-Tibet-Megastaudamm, dem bisher größten einzelnen Wasserkraftprojekt überhaupt. Die gesamte regionale Kapazität erreichte im vergangenen Jahr 519 GW, als China Hochlagen-Projekte vorantrieb und Indien Dutzende kleiner Anlagen hinzufügte, die ländlichen Gebieten zuverlässigen Strom bringen und gleichzeitig ökologische Fußabdrücke reduzieren. Japan investiert erheblich in die Überholung seiner alternden Staudämme, tauscht Turbinen aus und integriert digitale Steuerungen, die die Lebensdauer der Ausrüstung weit über die übliche 50-Jahres-Marke hinaus verlängern. Länder wie Laos und Pakistan bauen Staudämme zum Zweck des Stromexports an Nachbarländer und verwandeln Wasser in ein gehandeltes regionales Gut. Da so viel Wasserkraft-Fertigungs-Know-how in der Asien-Pazifik-Region angesiedelt ist, profitieren Entwickler weltweit von schnelleren Vorlaufzeiten und niedrigeren Kosten.

Der Nahe Osten und Afrika mögen heute noch klein sein - im Jahr 2024 kamen lediglich 2 GW neue Kapazität online -, sind aber die am schnellsten wachsende Marktnische und auf dem Weg zu einer CAGR von 6,95 % bis 2031. Großprojekte wie das 5-Milliarden-USD-Batoka-Schlucht-Projekt und Äthiopiens Großer Äthiopischer Renaissance-Staudamm zeigen, wie Wasserkraft eingesetzt wird, um Fabriken zu betreiben und regionale Stromnetze zu verbinden. Angola und Südafrika modernisieren bestehende Anlagen, um zusätzliche Megawatt zu erschließen, während sie Finanzierung für neue Projekte sichern. Selbst Ölmajore nehmen es zur Kenntnis: TotalEnergies hat kürzlich Scatecs afrikanisches Wasserkraftportfolio erworben - ein klares Signal, dass das Kapital in Richtung erneuerbarer Energien verschoben wird. Entwicklungsbanken unterstützen viele dieser Bemühungen und betrachten Staudämme als entscheidend für Elektrifizierung und Klimaresilienz.

Nordamerika und Europa sind weiter fortgeschritten. Die besten Flussstandorte sind bereits gestaut, weshalb der Fokus darauf gerichtet ist, mehr Leistung aus den vorhandenen Anlagen zu gewinnen. Die Vereinigten Staaten erwarten, dass die Wasserkraftproduktion im Jahr 2025 wieder auflebt, da sich Stauseen nach der Dürre erholen, während neue Bundesvorschriften darauf abzielen, Lizenzänderungen für Modernisierungen zu beschleunigen. Kanadas Saubere-Energie-Initiative schickt immer mehr wasserkraftgenerierte Elektronen südlich der Grenze. In Europa wirbt Norwegen um Investoren, um überschüssige Wasserkraft in grünen Wasserstoff für den Export umzuwandeln. Südamerika befindet sich irgendwo in der Mitte: Brasilien modernisiert große Anlagen wie São Simão, auch wenn klimabedingte Dürren die langfristige Produktionsplanung erschweren. Auf dem gesamten Kontinent versuchen Regierungen, die unbestreitbaren Vorteile kostengünstiger und stabiler Wasserkraft gegen die zunehmenden Herausforderungen sich ändernder Niederschlagsmuster abzuwägen.

Wettbewerbslandschaft

Die globale Turbinenund Generatorversorgung ist mäßig konzentriert auf GE Renewable Energy, Siemens Energy, Andritz und Voith, deren kombinierte installierte Basis mehr als 60 % der Großwasserkraft-Kapazität überschreitet. Andritz AG berichtete im ersten Quartal 2025 ein Auftragseingangs-Wachstum von 14,3 % gegenüber dem Vorjahr, gestützt durch Modernisierungsverträge und einen wachsenden Ersatzteil- und Serviceauftragsbestand.[5]ANDRITZ AG, "Finanzbericht 1. Quartal 2025", andritz.com Chinesische Konglomerate wie China Yangtze Power und Harbin Electric Corporation nutzen Kostenvorteile und politisch geförderte Darlehen, um Ausschreibungen in ganz Asien und Afrika zu gewinnen, wobei häufig schlüsselfertige Bauleistungen mit zinsgünstiger Finanzierung gebündelt werden.

Der Wettbewerb konzentriert sich zunehmend auf Software, wobei digitale Zwilling-Suiten Kavitation vorhersagen, den Einsatz optimieren und erzwungene Ausfallzeiten minimieren. Ausrüstungsanbieter bündeln 10- bis 20-jährige leistungsbasierte Serviceverträge, die Verfügbarkeitsschwellen garantieren und damit Erlöse von anfänglichen Hardware-Margen hin zu rentenartigen Servicegebühren verlagern. Strategische Allianzen verbinden Turbinenspezialisten mit Wechselrichterproduzenten, um hybride Wasser-Solar-Ausschreibungen zu verfolgen, die eine nahtlose Leistungselektronik-Integration erfordern.

Fusionen und Übernahmen rekonfigurieren Portfolios: ENGIE Brasil Energia erwarb im März 2025 zwei brasilianische Stationen, um erneuerbare Erträge zu skalieren, während TotalEnergies die afrikanischen Wasserkraftanlagen von Scatec übernahm, um seinen Netto-Null-Fahrplan zu beschleunigen. Private-Equity-Fonds positionieren Pumpspeicher-Nachrüstungen als inflationsgeschützte Infrastrukturanlagen und ziehen Pensionsfonds-Kapital an, das nach langfristigen Anlagen mit stabilen Cashflows und geringer Korrelation zu Rohstoffzyklen sucht.

Branchenführer der Wasserkraft

GE Renewable Energy

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

China Yangtze Power Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Brookfield und Google gaben einen Rahmenvertrag im Wert von 3 Milliarden USD für bis zu 3.000 MW Wasserkraft in US-amerikanischen ISO-Märkten bekannt.

- März 2025: ENGIE Brasil Energia erwarb zwei Wasserkraftanlagen zur Stärkung seiner südamerikanischen Präsenz.

- Februar 2025: Scatec veräußerte afrikanische Wasserkraftanlagen an TotalEnergies, was eine Rotation der Ölmajore in erneuerbare Energien signalisiert.

- Januar 2024: Nexif Ratch Energy kaufte Vietnams 30-MW-Anlage Minh Luong und konsolidiert damit sein APAC-Portfolio.

Berichtsumfang des globalen Wasserkraftmarkt-Berichts

Wasserkraft ist eine der größten und ältesten erneuerbaren Energiequellen und nutzt den natürlichen Fluss von bewegtem Wasser zur Stromerzeugung. Wasserkraft wird auch als eine Hälfte eines Energiespeichersystems eingesetzt, das als Pumpspeicher-Wasserkraft bekannt ist. Sie ist eine alternative Stromquelle gegenüber fossilen Brennstoffen, da sie keine direkten CO₂-Emissionen produziert.

Der Wasserkraftmarkt ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in große Wasserkraft (mehr als 100 MW), kleine Wasserkraft (weniger als 10 MW) und andere Größen (10-100 MW) segmentiert. Der Bericht deckt auch die Größe und Prognosen des Strommarktes in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität in Terawatt (TW) erstellt.

| Große Wasserkraft (über 100 MW) |

| Mittlere Wasserkraft (10 bis 100 MW) |

| Kleine und Mikro-Wasserkraft (unter 10 MW) |

| Stausee-basiert |

| Laufwasser |

| Pumpspeicher |

| In-Stream und Mikro-Kanal |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Balance-of-Plant |

| Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Russland |

| Norwegen | |

| Türkei | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweiz | |

| Schweden | |

| Österreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Pakistan | |

| Laos | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Venezuela | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Iran |

| Äthiopien | |

| Angola | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Kapazität | Große Wasserkraft (über 100 MW) | |

| Mittlere Wasserkraft (10 bis 100 MW) | ||

| Kleine und Mikro-Wasserkraft (unter 10 MW) | ||

| Nach Technologie | Stausee-basiert | |

| Laufwasser | ||

| Pumpspeicher | ||

| In-Stream und Mikro-Kanal | ||

| Nach Komponente (nur qualitative Analyse) | Turbinen | |

| Generatoren | ||

| Steuerung und Automatisierung | ||

| Balance-of-Plant | ||

| Nach Endnutzer | Versorgungsunternehmen (staatlich und öffentlich) | |

| Unabhängige Stromerzeuger | ||

| Industrie und Eigenversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Russland | |

| Norwegen | ||

| Türkei | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweiz | ||

| Schweden | ||

| Österreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Pakistan | ||

| Laos | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Venezuela | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Iran | |

| Äthiopien | ||

| Angola | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Wasserkraftmarkt und wie ist das prognostizierte Wachstum?

Der Wasserkraftmarkt umfasst im Jahr 2026 1.502 GW und soll bis 2031 auf 1.674 GW wachsen, mit einer CAGR von 2,19 %.

Warum gewinnen Pumpspeicher-Nachrüstungen an Bedeutung?

Nachrüstungen verwandeln bestehende Staudämme in netzmaßstäbliche Speicheranlagen zu bis zu 60 % geringeren Kapitalkosten als Greenfield-Neubauten, während sie eine schnelle Reaktionsfähigkeit für den Ausgleich von Solar- und Windenergieerzeugung bieten.

Welche Region führt bei neuen Wasserkraft-Kapazitätserweiterungen bis 2031?

Der Asien-Pazifik-Raum hält 45,60 % der globalen Kapazität, während der Nahe Osten und Afrika mit einer CAGR von 6,95 % wächst, getragen von kleinen und Mikro-Wasserkraftprojekten in Afrika.

Wie beeinflussen unternehmensweite 24/7-Verträge für saubere Energie die Wasserkraftnachfrage?

Rechenzentrumsbetreiber und andere Unternehmen schließen langfristige Wasserkraftverträge ab, um stündliche CO₂-Ausgleichsziele zu erfüllen, und schaffen so Premiumpreise für flexible, kohlenstoffarme Grundlastenergie.

Welcher Technologietrend ist für die zukünftige Wettbewerbsfähigkeit der Wasserkraft am wichtigsten?

Die Integration netzbildender Wechselrichter mit hybriden Wasser-Solar-Layouts entwickelt sich zu einem wichtigen Differenzierungsmerkmal, das synthetische Trägheitsdienstleistungen und eine höhere Kapazitätsfaktorauslastung ermöglicht.

Wie konzentriert ist die globale Lieferlandschaft für Wasserkraftanlagen?

Die fünf führenden Originalteilehersteller kontrollieren rund 60 % der installierten Turbinen-Generator-Kapazität, was auf eine mäßige Konzentration hinweist, die sowohl Skalenvorteile als auch wettbewerbsorientierten Innovationsanreize fördert.

Seite zuletzt aktualisiert am: