Marktgröße und Marktanteil der kleinen Wasserkraft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

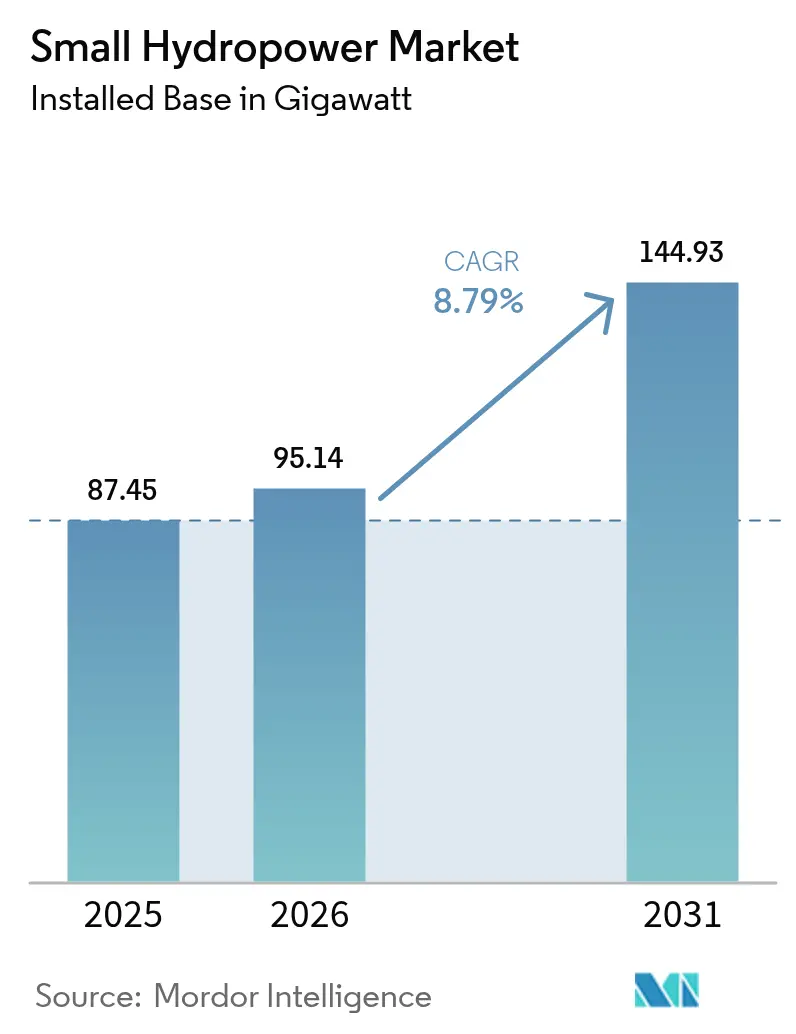

| Marktvolumen (2026) | 95.14 Gigawatt |

| Marktvolumen (2031) | 144.93 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

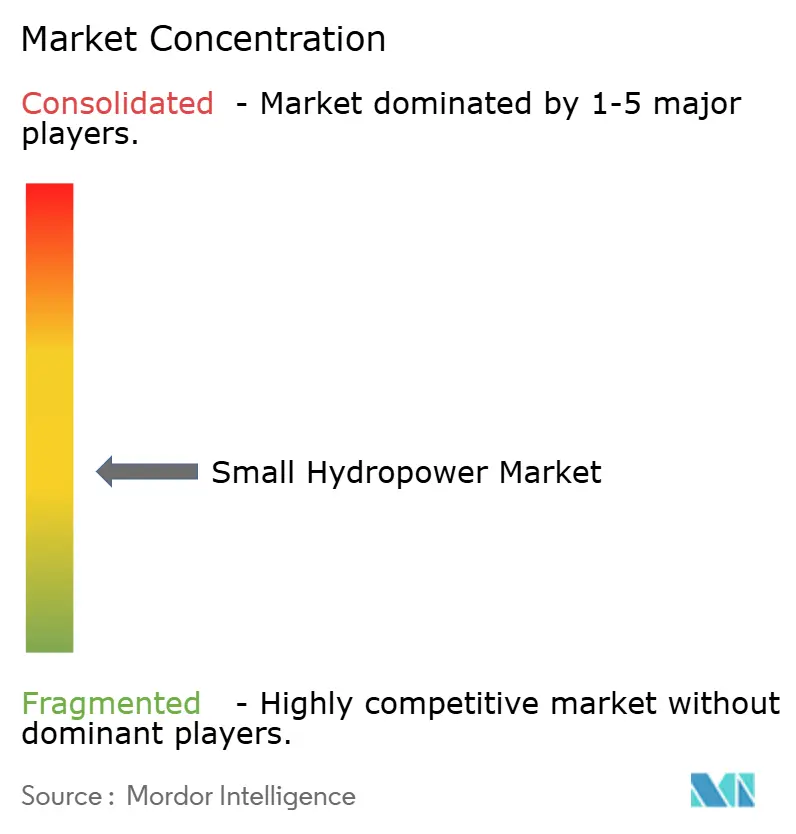

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kleine Wasserkraft von Mordor Intelligence

Die Marktgröße des Marktes für kleine Wasserkraft wurde im Jahr 2025 auf 87,45 Gigawatt geschätzt und soll von 95,14 Gigawatt im Jahr 2026 auf 144,93 Gigawatt bis 2031 wachsen, mit einer CAGR von 8,79 % während des Prognosezeitraums (2026-2031).

Diese Expansion ist auf die Fähigkeit der Technologie zurückzuführen, stabile Grundlastleistung ohne netzmaßstäbliche Speicherung bereitzustellen - eine Eigenschaft, die zunehmend bei Unternehmen mit erneuerbaren Energiebeschaffungszielen Anklang findet, die sauberen Strom rund um die Uhr suchen. Ländliche Elektrifizierungsprogramme in Schwellenländern, insbesondere im Asien-Pazifik-Raum und in Afrika, setzen auf verteilte Anlagen der kleinen Wasserkraft, um Mini-Netze zu verankern, wo eine Übertragungsleitungserweiterung unwirtschaftlich ist. Kontinuierliche Innovationen bei fischfreundlichen Turbinen haben zuvor gesperrte Flüsse erschlossen und die Projektpipelines in Europa und Nordamerika beschleunigt. Gleichzeitig senkt die Digitalisierung - durch IoT-Sensoren und vorausschauende Wartung - die Betriebskosten und verlängert die Anlagenlebensdauer, was die Wettbewerbsfähigkeit des Marktes für kleine Wasserkraft gegenüber sinkenden Preisen für Solar-plus-Speicher stärkt.

Wichtigste Erkenntnisse des Berichts

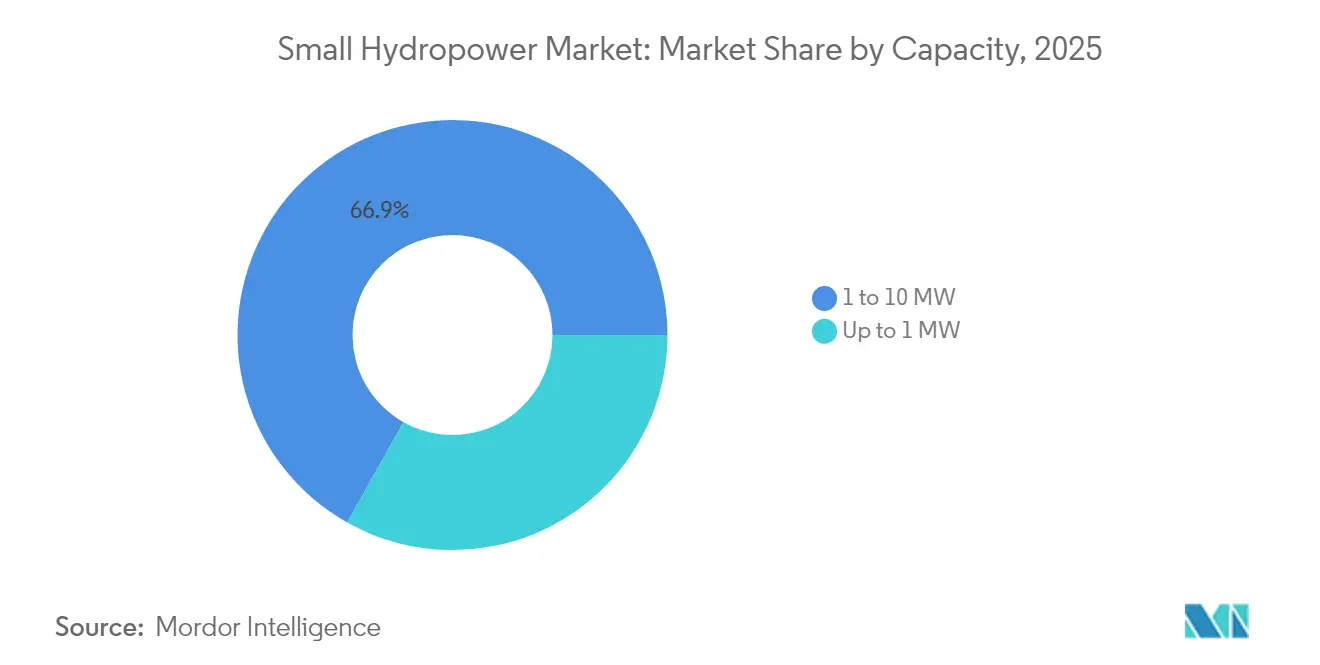

- Nach Kapazität hielt das Segment 1-10 MW im Jahr 2025 einen Marktanteil von 66,85 % am Markt für kleine Wasserkraft, während Mikrosysteme bis zu 1 MW bis 2031 mit einer CAGR von 10,26 % expandieren.

- Nach Technologie behielten Laufwasserkraftwerke im Jahr 2025 einen Umsatzanteil von 60,35 %; In-Stream- und Mikro-Kanal-Projekte verzeichnen mit einer CAGR von 10,72 % bis 2031 das schnellste Wachstum.

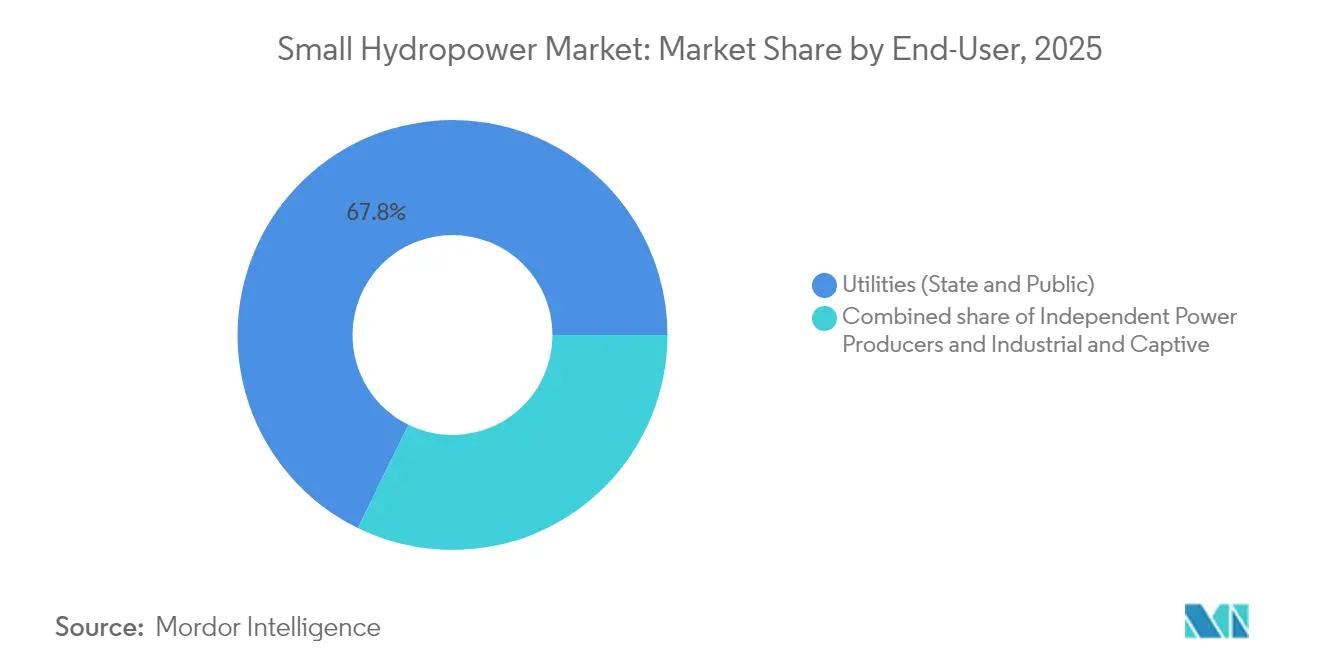

- Nach Endverbraucher erzielten Versorgungsunternehmen im Jahr 2025 67,75 % des Umsatzes; unabhängige Stromerzeuger weisen mit einer CAGR von 11,03 % bis 2031 die höchste Wachstumsdynamik auf.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 63,55 % des Umsatzes; der Nahe Osten und Afrika führt das Wachstum mit einer CAGR von 14,31 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur kleinen Wasserkraft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach sauberer und nachhaltiger Energie | 1.20% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Ländliche Elektrifizierungsprogramme für netzferne Gemeinschaften | 2.10% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Modernisierung und Wiederbetrieb alternder Anlagen der kleinen Wasserkraft | 1.80% | Europa und Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Fischfreundliche Mikroturbinen-Innovationen zur Erschließung neuer Standorte | 1.50% | Nordamerika und regulatorische Zonen der EU | Kurzfristig (≤ 2 Jahre) |

| Wasser-Energie-Nahrung-Nexus-Projekte zur Gewinnung gemischter Finanzierung | 0.90% | Naher Osten und Afrika sowie Südamerika, ausgewählte Regionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Unternehmensbezogene erneuerbare Energielieferverträge (PPAs) für Grundlasterneuerbare | 0.70% | Global, konzentriert in Industriemärkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach sauberer und nachhaltiger Energie

Unternehmensbezogene Nachhaltigkeitsmandate priorisieren nun die Beschaffung erneuerbarer Energie rund um die Uhr, und das Grundlastprofil der kleinen Wasserkraft entspricht diesem Ziel besser als Wind- oder Solarenergie in Kombination mit teuren Batterien. Die Internationale Agentur für Erneuerbare Energien (IRENA) erwartet, dass die unternehmensgeführte Beschaffung von sauberem Strom bis 2030 jährlich 100 GW überschreiten wird, wobei Grundlastquellen Premiumvertragspreise erzielen. Versorgungsunternehmen in großem Maßstab, darunter Betreiber von Rechenzentren, bündeln kleine Wasserkraft zunehmend mit fluktuierenden erneuerbaren Energien, um interne Kohlenstoffbilanzierungsrahmen zu erfüllen. Diese Trends lenken Investitionen in neue Projekte in Europa und Nordamerika, wo Zertifikatsmärkte differenzierte Preisgestaltung ermöglichen. Das Ergebnis stärkt die langfristige Abnahmegewissheit, die die Finanzierung de-risikiert und Baubeginn beschleunigt.

Ländliche Elektrifizierungsprogramme für netzferne Gemeinschaften

Staatlich geförderte Programme für Energie im ländlichen Raum stellen erhebliche Mittel für dezentrale Wasserkraft-Mini-Netze bereit, da steiles Gelände lange Übertragungsleitungen kostenunwirtschaftlich macht. Indiens Programm Deen Dayal Upadhyaya Gram Jyoti Yojana reservierte im Jahr 2024 2,5 Milliarden US-Dollar für die Elektrifizierung, wobei 15 % der neuen Megawatt aus kleiner Wasserkraft stammten. Gemeinschaftliche Eigentumsmodelle stellen sicher, dass die Tarife erschwinglich bleiben und die Gewinne lokal verbleiben, was die gesellschaftliche Akzeptanz stärkt. Initiativen der Weltbank kombinieren nun Konzessionskredite mit technischer Unterstützung, um ähnliche Ansätze im subsaharischen Afrika zu replizieren. Da die lokale Industrie rund um Agroverarbeitung und Kühlkettenlagerung wächst, decken sich die Nachfragekurven mit der gleichmäßigen flussbasierten Stromerzeugung und stärken die Umsatzstabilität für Betreiber.

Modernisierung und Wiederbetrieb alternder Anlagen der kleinen Wasserkraft

Ein Großteil des installierten Bestands in Europa und Nordamerika stammt aus den 1980er Jahren und profitiert nun von sensorgesteuerten Upgrades, die die Leistung steigern und die Betriebskosten senken.[1]Europäische Kommission, "REPowerEU Plan - Zuschüsse für die Modernisierung von Wasserkraftwerken", ec.europa.eu Der REPowerEU-Fonds der EU hat im Jahr 2024 1,2 Milliarden Euro zugesagt, um Turbinen zu modernisieren und Steuerungen zu automatisieren, was zu Kapazitätssteigerungen von 15-25 % führt. Das norwegische Versorgungsunternehmen Statkraft rüstete 12 Anlagen nach, indem es Algorithmen des maschinellen Lernens integrierte, die Leitschaufeln in Echtzeit anpassen und die Nutzungsdauer um bis zu 30 Jahre verlängern. Durch die Integration vorausschauender Wartung können Eigentümer ungeplante Ausfälle reduzieren und das Erneuerungskapital effizienter staffeln. Die Welle der Wiederbetriebsmaßnahmen unterstützt auch strengere Fischwanderungsstandards, ohne den Energieertrag zu beeinträchtigen.

Fischfreundliche Mikroturbinen-Innovationen zur Erschließung neuer Standorte

Die Zertifizierung von drei neuen Turbinendesigns im Rahmen des HydroWIRES-Programms des US-Energieministeriums senkte die Fischsterblichkeitsrate auf unter 2 % und erschloss Flüsse, die lange für die Wasserkraftnutzung gesperrt waren. Hersteller wie Natel Energy und Siemens Energy setzen nun kompakte Laufräder ein, die Wasserlebewesen ablenken statt fragmentieren, was die Genehmigungsprozesse vereinfacht. Frühe Pilotprojekte in Lachslebensräumen im pazifischen Nordwesten belegen gleichzeitig wirtschaftliche Machbarkeit und Umweltverträglichkeit. Da die Genehmigungshürden sinken, könnten bis zu 40 % mehr Standorte in den USA für umweltschonende Entwicklungen in Frage kommen und den Markt für kleine Wasserkraft ohne große Tiefbaumaßnahmen erweitern. Ähnliche politische Entwicklungen in der EU fördern die schnelle Replikation in biodiversitätssensiblen Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Abflussvariabilität und instabile Leistung | -1.40% | Global, akut in dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Langwierige, unsichere Umweltgenehmigungszyklen | -0.90% | Nordamerika und regulatorische Zonen der EU | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) von Solar-plus-Speicher, die die Kapitalrenditen (IRRs) der Wasserkraft unter Druck setzen | -0.70% | Global, konzentriert in sonnenreichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschlickung und Sedimentation, die die Betriebs- und Instandhaltungskosten erhöhen | -0.50% | Asien-Pazifik und Südamerika, ausgewählte globale Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Abflussvariabilität und instabile Leistung

Zunehmende Dürren reduzieren den Flussabfluss und verschlechtern die Kapazitätsfaktoren, was die Verlässlichkeit der Stromerzeugung untergräbt, die ursprünglich viele Projekte rechtfertigte. Der IPCC erwartet, dass die Abflussvariabilität bis 2030 um 20-30 % zunimmt. Im Jahr 2024 sanken die durchschnittlichen Kapazitätsfaktoren in Südeuropa um 8 %, was Erzeuger zwang, Ausgleichsleistung auf den Spotmärkten zu erwerben. Die Hybridisierung mit Solarenergie bietet eine teilweise Absicherung, erhöht jedoch die Kapitalbudgets um 10-15 %. Ohne dedizierte Klimaresilienzfinanzierung könnten kleinere Entwickler Schwierigkeiten haben, höhere Versicherungsprämien und die von Kreditgebern geforderten Schuldendienstreserven zu absorbieren.

Langwierige, unsichere Umweltgenehmigungszyklen

Die Aufsicht durch mehrere Behörden verlängert die Lizenzierung in den Vereinigten Staaten auf durchschnittlich 4,2 Jahre, wobei Umweltstudien 60 % dieses Zeitraums ausmachen.[2]Federal Energy Regulatory Commission, "2024 Hydropower Licensing Timeframes", ferc.gov Das Flickenteppich-Muster der Fischwanderungsstandards in Europa erhöht die Komplexität zusätzlich: Entwickler müssen Designs grenzübergreifend anpassen, was die Ingenieurkosten in die Höhe treibt. Finanzierungskosten häufen sich während dieser Verzögerungen an und erhöhen die Gesamtprojektkosten um bis zu einem Drittel. Nur eine Handvoll Jurisdiktionen erteilt wirklich umweltschonenden Anlagen einen beschleunigten Genehmigungsprozess; andernorts bleiben langwierige Prüfverfahren die Norm, was die Umsetzungsgeschwindigkeit selbst dort begrenzt, wo die Wirtschaftlichkeit günstig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelgroße Anlagen dominieren, Schwung im Mikro-Segment nimmt zu

Das Segment 1-10 MW bleibt das Rückgrat des Marktes für kleine Wasserkraft und hielt im Jahr 2025 einen Umsatzanteil von 66,85 %, dank bewährter Versorgungsgeschäftsmodelle und bankfähiger Stromgestehungskosten von 0,05-0,08 US-Dollar pro kWh. Anlagenentwickler bevorzugen dieses Segment, weil Gerätehersteller standardisierte Pakete anbieten und Kreditgeber ein geringeres Ausführungsrisiko wahrnehmen. Da viele Flüsse bereits für solche Projekte bewertet wurden, festigen Brownfield-Upgrades durch Wiederbetrieb die Umsatzbasis des Segments weiter.

Mikro-Anlagen unter 1 MW expandieren jedoch mit einer kräftigen CAGR von 10,26 % bis 2031, was auf vereinfachte Genehmigungsverfahren und innovative Finanzierungsformen wie Gemeinschaftsgenossenschaften zurückzuführen ist. Die Zertifizierung von Turbinen mit einer Fischsterblichkeitsrate von unter 2 % mildert Biodiversitätseinwände, die früher kleine Bäche aus der Nutzung ausschlossen. Für abgelegene Dörfer in Indien oder Berggebiete in Peru halten Eigentumsanteile die Geldflüsse lokal, was die Tarifeinholung und die gesellschaftliche Akzeptanz verbessert. Diese Eigenschaften stellen sicher, dass das Mikro-Segment der wichtigste Wachstumsmotor innerhalb des Marktes für kleine Wasserkraft bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Technologie: Laufwasserkraft dominiert, In-Stream- und Kanal-Anlagen gewinnen Marktanteile

Laufwasserkraftwerke machen 60,35 % des Umsatzes im Jahr 2025 aus, aufgrund vorteilhafter Umweltprofile und des Fehlens großer Stauseen. Finanziers schätzen die vorhersagbare Leistung, die an die natürliche Hydrologie angepasst ist, ohne größere Tiefbaumaßnahmen. Automatisierungsupgrades, wie beispielsweise die Echtzeit-Schützsteuerung, optimieren den Überfall und maximieren die eingespeiste Energie, was die Führungsposition der Technologie festigt.

In-Stream- und Mikro-Kanal-Anlagen verzeichnen eine CAGR von 10,72 % und nutzen bestehende Kanäle und Wasserversorgungsnetze, um Landerwerbskonflikte zu umgehen. Moderne Designs werden in Bewässerungskanäle oder städtische Rohrleitungen eingebaut und nutzen überschüssiges Gefälle zur Erzeugung dezentraler Energie, ohne die Strömungsregime zu verändern. Kommunale Versorgungsunternehmen in Frankreich und Marokko übernehmen diese Lösungen, um Wasserinfrastruktur zu monetarisieren, und bestätigen damit die schnelle kommerzielle Akzeptanz. Insgesamt verdrängen solche Systeme die Vorherrschaft der Laufwasserkraft und diversifizieren den Technologiemix des Marktes für kleine Wasserkraft.

Nach Endverbraucher: Dominanz der Versorgungsunternehmen wird von unabhängigen Stromerzeugern herausgefordert

Versorgungsunternehmen behielten im Jahr 2025 einen Umsatzanteil von 67,75 %, da Regulierungsbehörden sie häufig verpflichten, die Versorgung auf ländliche Gebiete auszudehnen, die private Akteure als unwirtschaftlich betrachten. Der Zugang zu Konzessionskapital und die integrierte Netzsteuerung festigen ihre Position weiter und sichern vorrangige Einspeisung und vereinfachte Netzanschlussgenehmigungen.

Unabhängige Stromerzeuger bauen jedoch ihre Kapazität mit einer CAGR von 11,03 % aus, angetrieben durch deregulierte Märkte und unternehmensbezogene Stromabnahmeverträge (PPAs), die stabile erneuerbare Leistung honorieren. Gemeinschaftsgetragene unabhängige Stromerzeuger in Kenia und Chile kombinieren Eigenkapital-Crowdfunding mit multilateralen Garantien und schließen die Finanzierung schneller ab als viele Versorgungsunternehmen. Da die Kohlenstoffbilanzierungsregeln strenger werden, sichern sich Unternehmensabnehmer mehrjährige Verträge, was die Projektpipelines unabhängiger Stromerzeuger stärkt und die Vorherrschaft der Versorgungsunternehmen im Markt für kleine Wasserkraft herausfordert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Umsatzanteil von 63,55 %, angeführt von Chinas Verpflichtung in Höhe von 8,5 Milliarden US-Dollar, bis 2030 15 GW hinzuzufügen, und Indiens beschleunigtem Genehmigungsverfahren für Projekte unter 5 MW. Modernisierungen in Japan - 15 von Tokyo Electric Power nachgerüstete Standorte - zeigen eine reife, aber sich weiterentwickelnde Landschaft, bei der die Digitalisierung die Leistung steigert, ohne neue ökologische Fußabdrücke zu hinterlassen. Indonesien und die Philippinen stützen sich auf Anlagen der kleinen Wasserkraft als Ankerpunkte zur Energieversorgung von Insel-Mini-Netzen und übersetzen so die Ressourcenausstattung in inklusives Wachstum.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 14,31 % bis 2031, getragen von Marokkos Ausbau von acht Anlagen mit insgesamt 45 MW und Kenias Partnerschaften zur ländlichen Elektrifizierung, die im Jahr 2024 50.000 Einwohner versorgten. Uganda vereinfacht Genehmigungen für Projekte unter 5 MW und verkürzt so die regulatorischen Fristen um 40 %. In der Demokratischen Republik Kongo finanziert chinesisches Kapital Projekte, die die Mineralverarbeitung mit Strom versorgen und gleichzeitig den Zugang für netzferne Dörfer erweitern. Diese Initiativen bestätigen das Wasser-Energie-Nahrung-Nexus-Modell, das Bewässerung, Stromerzeugung und lokale Wertschöpfung integriert.

Europa und Nordamerika konzentrieren sich auf Wiederbetrieb und Einhaltung von Umweltstandards. Der REPowerEU-Fonds der EU in Höhe von 1,2 Milliarden Euro zielt auf Effizienzgewinne und Fischwanderungs-Nachrüstungen ab, während Norwegen durch Statkraft durch maschinelles Lernoptimierung eine Kapazitätssteigerung von 20 % an 12 Anlagen erzielt. In den Vereinigten Staaten zertifizierte die Bundesbehörde für Energieregulierung (FERC) im Jahr 2024 drei fischfreundliche Turbinen und ermöglichte so Projekte, die früher durch Lachsschutzregeln verboten waren. Südamerika konzentriert sich auf Brasilien und Chile und nutzt die robuste Hydrologie, um Netze in abgelegene Agrarzonen auszudehnen, was beweist, dass Modernisierung und Neuerschließung nebeneinander bestehen können.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei traditionsreiche Turbinenhersteller - Voith, Andritz, GE Renewable Energy, Siemens Energy - Raum mit Marktstörern wie Natel Energy und Turbulent NV teilen. Marktführer setzen IoT-gestützte Zustandsüberwachung ein, um Ausfallzeiten zu reduzieren, und nutzen vorausschauende Analysen, um größere Überholungen durch Feinabstimmung der Betriebsparameter hinauszuzögern. Fischfreundliches Designwissen ist heute ein entscheidender Differenzierungsfaktor, da die regulatorische Akzeptanz zunehmend von der Leistung im Bereich aquatischer Biodiversität abhängt. Dieser Wandel hat zum Kauf von Canyon Hydro durch Andritz im Jahr 2024 für 85 Millionen US-Dollar geführt, wodurch Spezialisierung bei Niedrigdruck-Anlagen und ein Standbein in Nordamerika hinzugewonnen wurden.

Größere Unternehmen verfolgen Zukäufe, um in die Mikro-Kanal-Nische einzutreten, was die zweistellige Wachstumsrate des Segments widerspiegelt. Partnerschaften gewinnen ebenfalls an Bedeutung: GEs Gemeinschaftsunternehmen mit Bharat Heavy Electricals Ltd. (BHEL) verbindet ausländische Technologie mit lokaler Fertigung, senkt die Kosten und verkürzt die Lieferzeiten für südostasiatische Entwickler. Der Preisdruck durch Solar-plus-Speicher, dessen Stromgestehungskosten (LCOE) weiter sinken, zwingt Turbinenhersteller dazu, den Lebenszykluswert statt die anfänglichen Kapitalkosten in den Vordergrund zu stellen. Infolgedessen verbreiten sich servicebasierte Verträge, die Leistung garantieren und Leistungsrisiken teilen, und festigen die Bindung zwischen Originalgeräteherstellern (OEMs) und Anlagenbesitzern in der Branche der kleinen Wasserkraft.

Marktführer der kleinen Wasserkraft

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

Toshiba Energy Systems & Solutions Corp.

GE Vernova, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Weltbank hat einen Konzessionskredit in Höhe von 150 Millionen US-Dollar genehmigt, um Usbekistan bei der Entwicklung seines Sektors für kleine Wasserkraft (SWK) und der Stärkung der nationalen Stromversorgung zu unterstützen. Das Projekt sieht die Beteiligung des Privatsektors vor, bei der lokale Entwickler von kleiner Wasserkraft und Banken eingebunden werden.

- Dezember 2024: Bhutans DHyE vergab Tiefbauaufträge für die zweite Phase von vier kleinen Wasserkraftprojekten (195 MW) - Jomori, Gamri-I, Druk Bindu I & II und Begana - mit einem Gesamtbudget von 20 Milliarden Ngultrum (Nu). Der Baubeginn ist geplant, und die Projekte sollen innerhalb von 2,5 bis 4 Jahren abgeschlossen werden, was Bhutans Plan unterstützt, die Wasserkraft- und Solarkapazität in den nächsten 15 Jahren um 20.000 MW zu erweitern.

- November 2024: Das Wasserkraftprojekt Kuwarsi mit 9,9 MW im indischen Bundesstaat Himachal Pradesh hat den Betrieb früher als geplant aufgenommen. Das von V.B. Hydro Projects mit ingenieurtechnischer Unterstützung von Geppert Hydro India entwickelte Kraftwerk nutzt zwei Francis-Turbinen zur Stromerzeugung und -einspeisung bei 33 kV und 66 kV und erschließt effizient einen Nebenfluss des Ravi-Flusses.

- April 2023: Shizen Energy Inc. (Shizen Energy) hat eine Partnerschaft mit GUGLER Water Turbines GmbH (GUGLER), einem österreichischen Unternehmen, das auf die Entwicklung, Konstruktion und Herstellung von Wasserturbinen für kleine bis mittelgroße Wasserkraftanlagen spezialisiert ist, geschlossen. Gemeinsam installierten sie eine 2,2-MW-Pelton-Turbine mit einem Synchrongenerator im Wasserkraftwerk Kuroda in der Stadt Toyota, Präfektur Aichi. Diese Anlage gehört Chubu Electric Power Co., Inc. (Chubu Electric Power). Die neu installierte Turbine nahm im April 2023 den vollständigen Betrieb auf und ist damit GUGLERs erste Megawatt-Klasse-Turbine, die in Japan in Betrieb geht.

Berichtsumfang des globalen Marktes für kleine Wasserkraft

Kleine Wasserkraft bezeichnet Wasserkraftanlagen mit einer installierten Kapazität von weniger als 10 MW. Diese Anlagen erzeugen elektrische Energie, indem sie die Schwerkraft von fallendem oder fließendem Wasser nutzen, um Turbinen und Generatoren anzutreiben. Wasser kehrt durch natürliche Prozesse wie Verdunstung, Wind und Regen zu seiner ursprünglichen Höhe zurück, was seinen erneuerbaren Charakter unterstreicht. Kleine Wasserkraft kann isolierte Standorte effektiv elektrifizieren und die nationale Stromerzeugung in Spitzenlastzeiten stärken.

Der Markt für kleine Wasserkraft ist nach Kapazität, Technologie, Endverbraucher und Geografie segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität ermittelt. Der Bericht über den Markt für kleine Wasserkraft umfasst:

| Bis zu 1 MW |

| 1 bis 10 MW |

| Speicherkraftwerke |

| Laufwasserkraftwerke |

| Pumpspeicher |

| In-Stream- und Mikro-Kanal-Anlagen |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Gleichgewichtliche Anlagenkomponenten (Balance-of-Plant) |

| Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Frankreich |

| Italien | |

| Spanien | |

| Norwegen | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Philippinen | |

| Tadschikistan | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Chile | |

| Kolumbien | |

| Honduras | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Uganda | |

| Marokko | |

| Kenia | |

| Demokratische Republik Kongo | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Bis zu 1 MW | |

| 1 bis 10 MW | ||

| Nach Technologie | Speicherkraftwerke | |

| Laufwasserkraftwerke | ||

| Pumpspeicher | ||

| In-Stream- und Mikro-Kanal-Anlagen | ||

| Nach Komponente (nur qualitative Analyse) | Turbinen | |

| Generatoren | ||

| Steuerung und Automatisierung | ||

| Gleichgewichtliche Anlagenkomponenten (Balance-of-Plant) | ||

| Nach Endverbraucher | Versorgungsunternehmen (staatlich und öffentlich) | |

| Unabhängige Stromerzeuger | ||

| Industrie und Eigenversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Frankreich | |

| Italien | ||

| Spanien | ||

| Norwegen | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Philippinen | ||

| Tadschikistan | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Chile | ||

| Kolumbien | ||

| Honduras | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Uganda | ||

| Marokko | ||

| Kenia | ||

| Demokratische Republik Kongo | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte installierte Kapazität für kleine Wasserkraft bis 2031?

Die globale Kapazität wird voraussichtlich 144,93 GW erreichen, gegenüber 95,14 GW im Jahr 2026.

Wie schnell wird die Kapazität für kleine Wasserkraft jährlich wachsen?

Der Sektor wächst bis 2031 mit einer CAGR von 8,79 %, was den anhaltenden politischen und unternehmensbezogenen Bedarf an sauberem Strom rund um die Uhr widerspiegelt.

Welche Region führt derzeit bei der Nutzung von kleiner Wasserkraft?

Der Asien-Pazifik-Raum hält 63,55 % der weltweit installierten Kapazität, angetrieben von Programmen in China und Indien, die der ländlichen Elektrifizierung Priorität einräumen.

Warum sind fischfreundliche Turbinen für Projekte zur kleinen Wasserkraft wichtig?

Turbinen, die die Fischsterblichkeit auf unter 2 % senken, erschließen zuvor gesperrte Flussstandorte und helfen Projekten, strenge Umweltprüfungen schneller zu bestehen.

Welche Rolle spielt kleine Wasserkraft bei der Beschaffung erneuerbarer Energie durch Unternehmen?

Ihre stabile Grundlastleistung ermöglicht es Unternehmen, sie mit fluktuierender Solar- und Windenergie zu kombinieren, um Ziele für kohlenstofffreien Strom rund um die Uhr ohne große Batteriesysteme zu erreichen.

Welche führenden Unternehmen modernisieren Anlagen der kleinen Wasserkraft?

Voith, Andritz, GE Vernova, Siemens Energy und Statkraft investieren in IoT-Überwachung, vorausschauende Wartung und fischfreundliche Nachrüstungen, um die Effizienz zu steigern und die Anlagenlebensdauer zu verlängern.

Seite zuletzt aktualisiert am: