Marktgröße und Marktanteil für schwimmende Offshore-Windenergie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.54 Gigawatt |

| Marktvolumen (2031) | 4.13 Gigawatt |

| Wachstumsrate (2026 - 2031) | 50.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwimmende Offshore-Windenergie von Mordor Intelligence

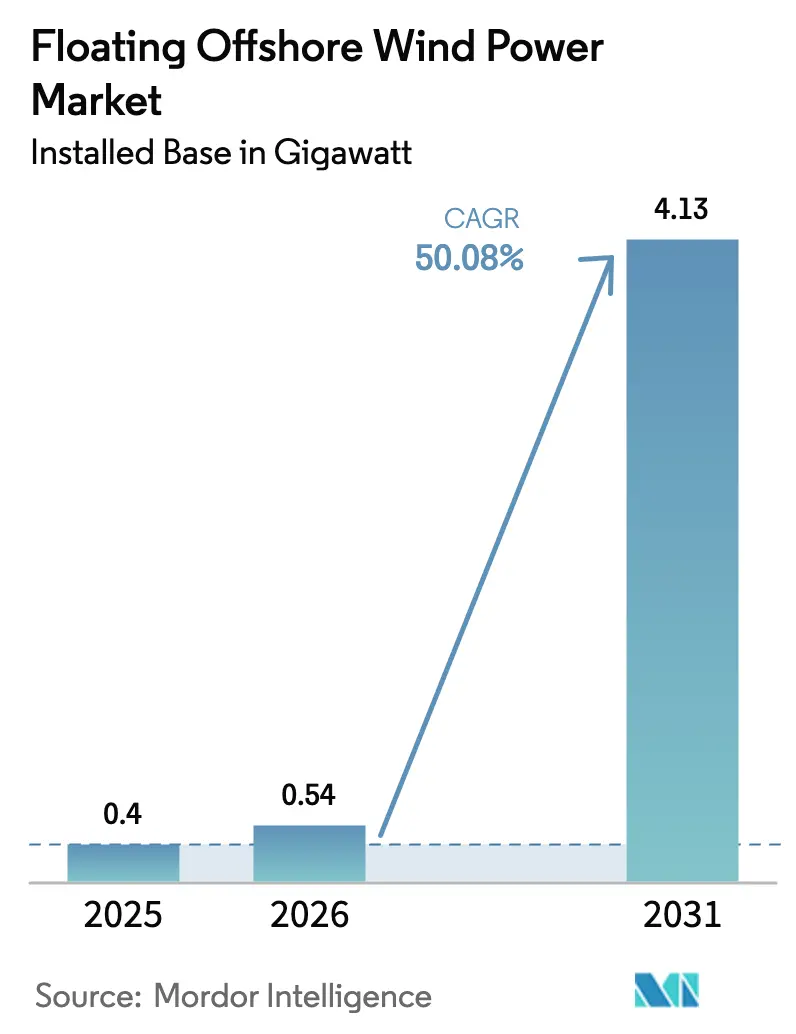

Die Marktgröße des Marktes für schwimmende Offshore-Windenergie in Bezug auf die installierte Basis wird voraussichtlich von 0,4 Gigawatt im Jahr 2025 und 0,54 Gigawatt im Jahr 2026 auf 4,13 Gigawatt bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 50,08 % verzeichnen.

Dieses Wachstum resultiert aus dem Übergang in Tiefwasserzonen, die rund 80 % des globalen Offshore-Windpotenzials beherbergen, sowie aus der kontinuierlichen Vergrößerung der Turbinen, die die Stromgestehungskosten senkt. Übergangstiefen von 30–60 m dominieren weiterhin die Installationen, doch Standorte in Tiefen jenseits von 60 m gewinnen an Fahrt, da Regulierungsbehörden Pachtflächen vor der Küste Kaliforniens, Japans und Südkoreas freigeben. Halbuntertauchbare Plattformen behalten die Führungsposition, da sie sich für die modulare Fertigung eignen, während Spar-Boje-Konzepte rasch voranschreiten, da asiatische Werften stahlintensive Rümpfe für Taifunbedingungen perfektionieren. Reformen der Differenzverträge (CfDs) im Vereinigten Königreich und in Frankreich erhöhen die Finanzierbarkeit, und nationale Wasserstoff-Roadmaps stärken die Erlössicherheit, indem sie Stromverkäufe mit der Abnahme von grünem Wasserstoff verknüpfen. Gleichzeitig belasten Engpässe bei Installationsschiffen und Zuverlässigkeitsprobleme bei dynamischen Kabeln die kurzfristigen Zeitpläne und Margen.

Wesentliche Erkenntnisse des Berichts

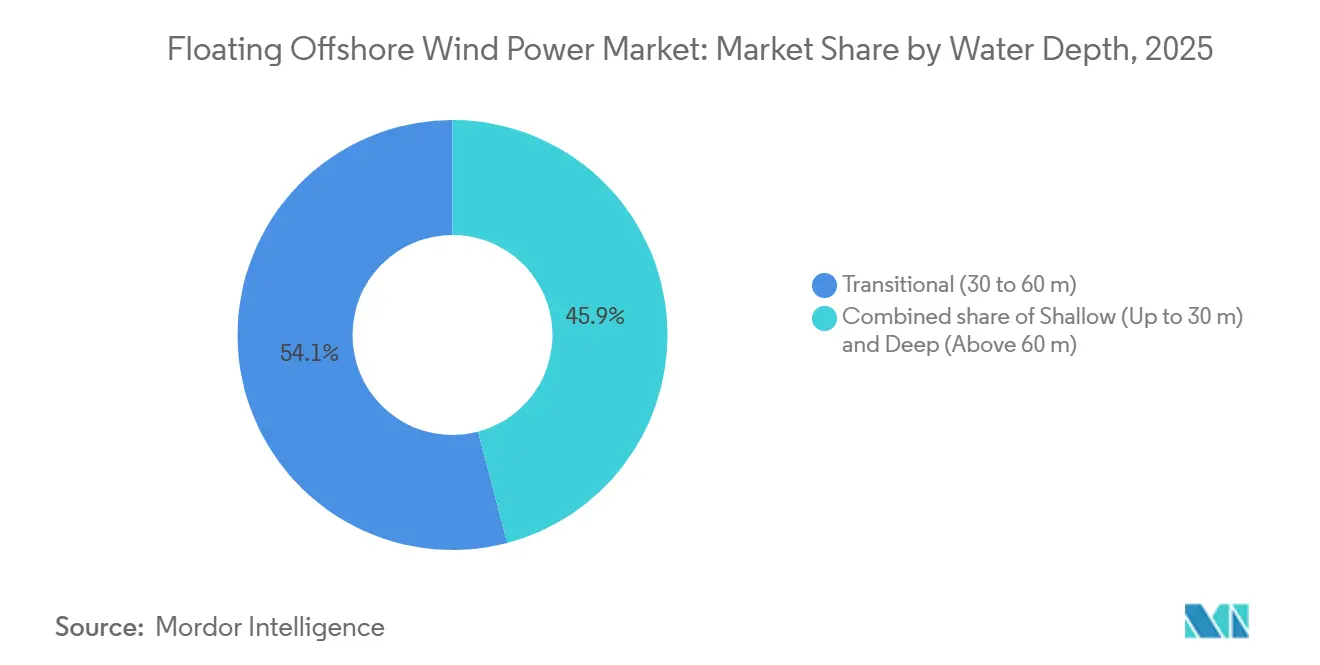

- Nach Wassertiefe entfielen 54,1 % des Marktanteils im Jahr 2025 auf Übergangstiefen; Tiefwasserzonen über 60 m werden bis 2031 eine CAGR von 58,2 % verzeichnen.

- Nach Plattformtyp hielten halbuntertauchbare Plattformen im Jahr 2025 einen Marktanteil von 55,8 % am Markt für schwimmende Offshore-Windenergie, während Spar-Boje-Designs mit einer CAGR von 55,3 % bis 2031 voranschreiten.

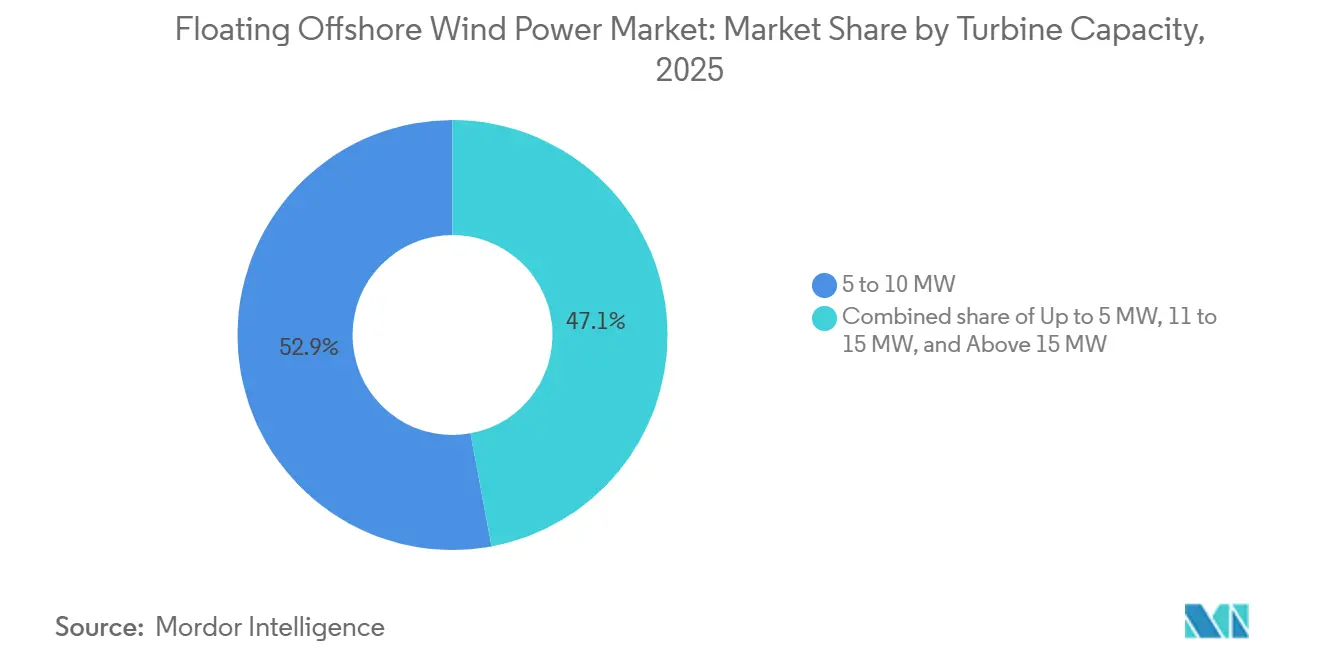

- Nach Turbinenklasse entfielen im Jahr 2025 52,9 % des Marktes für schwimmende Offshore-Windenergie auf Maschinen mit 5–10 MW; Einheiten über 15 MW entwickeln sich mit einer CAGR von 56,1 % bis 2031.

- Nach Anwendungsphase dominierten vorkommerzielle Pilotprojekte im Jahr 2025 mit 65,3 % der Kapazität, während kommerzielle Versorgungsanlagen auf eine CAGR von 61,5 % bis 2031 zusteuern.

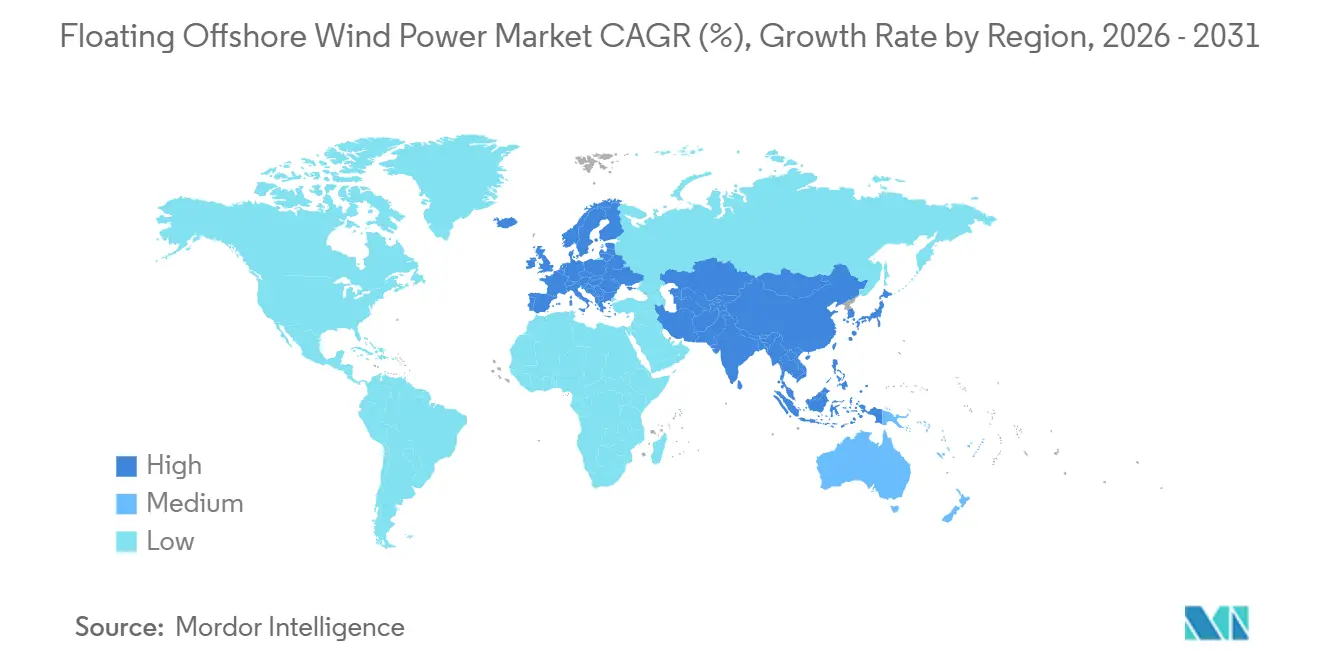

- Nach Geografie hielt Europa im Jahr 2025 53,6 % der Kapazität; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 53,3 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für schwimmende Offshore-Windenergie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pachtvergaben in Tiefwasserzonen der USA und des Asien-Pazifik-Raums | 8.5% | Nordamerika (Kalifornien, Oregon, Golf von Mexiko), Asien-Pazifik (Japan, Südkorea, Taiwan, China) | Mittelfristig (2–4 Jahre) |

| Schnelle Turbinenvergrößerung auf die 15–20-MW-Klasse zur Senkung der Stromgestehungskosten | 9.2% | Global, mit früher Einführung in Europa (Vereinigtes Königreich, Norwegen) und Asien-Pazifik (China, Japan) | Kurzfristig (≤ 2 Jahre) |

| Umrüstung von Öl- und Gasplattformen zur Erschließung der Lieferkette im Golf von Mexiko | 6.8% | Nordamerika (Golf von Mexiko), mit Ausstrahlungseffekten auf Brasilien und Westafrika | Mittelfristig (2–4 Jahre) |

| Reform der EU- und UK-Differenzverträge zur Steigerung der Finanzierbarkeit | 7.5% | Europa (Vereinigtes Königreich, Frankreich, Spanien, Italien, nordische Länder) | Kurzfristig (≤ 2 Jahre) |

| Nationale Wasserstoff-Roadmaps schaffen Nachfrage nach gemeinsamer Standortnutzung | 5.3% | Europa (Deutschland, Niederlande, Norwegen), Asien-Pazifik (Japan, Südkorea, Australien) | Langfristig (≥ 4 Jahre) |

| Ausbau von Kabel- und Installationsschiffen in Asien verkürzt Installationszeitpläne | 4.9% | Asien-Pazifik-Kernregion (China, Japan, Südkorea), mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pachtvergaben in Tiefwasserzonen der USA und des Asien-Pazifik-Raums

Die Vergabe von Pachtflächen über 4,6 GW vor der Küste Kaliforniens und Oregons durch das Büro für Meeresenergiebewirtschaftung im Jahr 2024 lenkte Investitionen in Verankerungssysteme, die Tiefen von 1.200 m und seismischen Belastungen standhalten können. Das japanische Ministerium für Wirtschaft, Handel und Industrie folgte mit 1,8 GW an Flächen der zweiten Ausschreibungsrunde, die taifunresistentes Design und 40 % lokale Wertschöpfungsanteile vorschreiben.[1]Ministerium für Wirtschaft, Handel und Industrie, „Ergebnisse der zweiten Offshore-Wind-Ausschreibungsrunde”, meti.go.jp Südkoreas 8. Stromversorgungsplan setzt ein schwimmendes Ziel von 6 GW für 2030 und lenkt Kapital nach Ulsan und Jeju, wo Tiefen von 150 m Monopfähle ausschließen. Taiwans Zuteilung für 2026 reserviert 3 GW für schwimmende Projekte und schafft Anreize für Pilotprojekte mit Spanntauwerk. Pachtvergaben reduzieren das Genehmigungsrisiko, doch Kaliforniens Netzanschluss-Warteschlange reicht bis 2029 aufgrund von Engpässen rund um die Umspannwerke Moss Landing und Diablo Canyon.

Schnelle Turbinenvergrößerung auf die 15–20-MW-Klasse zur Senkung der Stromgestehungskosten

Die Serienproduktion von Siemens Gamesas 15-MW-Turbine SG 14-236 DD und Vestas' V236-15 MW begann im Jahr 2025; beide senken die Fundamentkosten für 1-GW-Projekte um nahezu die Hälfte und reduzieren die Gleichgewichtskosten der Anlage um 180 Millionen USD. GE Vernova's 14-MW-Variante der Haliade-X, optimiert für windschwache Regionen, erweitert die nutzbaren Pachtflächen im Bundesstaat New York. MingYang und Goldwind erreichten 16-MW-Prototypen und validierten zweiteilige Rotorblätter, Schienentransport und verlängerte Wartungsintervalle. Die Investitionskosten pro installiertem Megawatt entwickeln sich von 4,2 Millionen USD im Jahr 2024 in Richtung 3,1 Millionen USD bis 2028.

Umrüstung von Öl- und Gasplattformen zur Erschließung der Lieferkette im Golf von Mexiko

Shells Stilllegungsplan für Vito nutzt eine Spanntauwerk-Struktur für 200 MW schwimmende Turbinen 150 km südlich von Louisiana und nutzt vorhandene Exportkabel und Mannschaftsunterkünfte, um die Kosten für Neubauprojekte um 35 % zu senken. TotalEnergies und Aker Solutions prüfen 12 halbuntertauchbare Bohrinseln für Windumrüstungen und aktivieren stillgelegte Fertigungswerften in Brownsville und Corpus Christi. Das US-Energieministerium stellte 50 Millionen USD bereit, um die Interoperabilität von Verankerungssystemen zu demonstrieren, mit dem Ziel, untätige Rohrverlegeschiffe zu chartern und Schiffsengpässe zu entschärfen.

Reform der EU- und UK-Differenzverträge zur Steigerung der Finanzierbarkeit

Die sechste Zuteilungsrunde im Vereinigten Königreich führte inflationsindexierte Ausübungspreise von 176 GBP/MWh ein, die die Schuldendienstdeckungsquoten senken und Pensionsfonds ansprechen. Die französische Energieregulierungsbehörde CRE vergab 15-jährige Differenzverträge zu 120 EUR/MWh für den Windpark Golfe du Lion mit Boni für lokale Wertschöpfung. Spanien verlängerte die Vertragslaufzeiten auf 25 Jahre und gleicht niedrigere Tarife mit längeren Cashflows aus. Italien führte einen zweiseitigen Tarif ein, der Entwickler schützt, wenn die Marktpreise fallen, während Equinor eine 25-jährige Unternehmensabnahme für Hywind Tampen mit Norsk Hydro sicherte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an WTIV- und FIV-Schiffen treibt Tagessätze auf über 450.000 USD | -3.8% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausfälle von Hochspannungs-Dynamikkabeln in Pilotprojekten mit 50–100 m Tiefe | -2.9% | Europa (Nordsee, Keltische See), Asien-Pazifik (Japan, Taiwan) | Mittelfristig (2–4 Jahre) |

| Beschränkungen durch den Endangered Species Act in Kalifornien für Nordpazifik-Glattwale verlangsamen BOEM-Genehmigungen | -1.6% | Nordamerika (Kalifornien, Oregon) | Mittelfristig (2–4 Jahre) |

| Volatilität der Spotstahlpreise (> 950 USD/t) stört Schwimmkörperwerften | -3.2% | Global, mit akuten Auswirkungen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an WTIV- und FIV-Schiffen treibt Tagessätze auf über 450.000 USD

Im Jahr 2025 können nur 23 Windturbineninstallationsschiffe (WTIVs) 15-MW-Maschinen handhaben, doch 47 GW an Projekten benötigen Hebearbeiten bis 2028. Da die Auslastung 95 % übersteigt, stiegen die Charterpreise auf 485.000 USD pro Tag, was Kaliforniens Windpark Morro Bay um zwei Jahre verzögerte und die Schiffskosten eines 500-MW-Projekts auf 87 Millionen USD trieb.[2]Büro für Meeresenergiebewirtschaftung, „Offshore-Wind-Pachtflächen Kalifornien: Überprüfung nach dem Endangered Species Act”, boem.gov Werften bauen 14 neue WTIVs zur Auslieferung in den Jahren 2026–27, doch eine Entspannung der Versorgungslage vor 2027 bleibt begrenzt.

Ausfälle von Hochspannungs-Dynamikkabeln in Pilotprojekten mit 50–100 m Tiefe

Schottlands Windpark Kincardine erlitt 2024 einen sechsmonatigen Ausfall, nachdem Verletzungen des Biegeradius 66-kV-Kabel bei 12-m-Wellenereignissen beschädigten. Überarbeitete IEC-61400-3-2-Normen schreiben nun engere Ermüdungsmargen vor, und Versicherer verlangen Redundanz sowie Dehnungsüberwachung. Prysmians schraubenförmig gepanzertes Kabel, das 2025 auf den Markt kam, erfüllt diese Kriterien, kostet jedoch 2,8 Millionen EUR pro km und erhöht die Kosten eines 1-GW-Projekts um 90 Millionen USD.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wassertiefe: Tiefwasserzonen definieren die Pachtflächenwirtschaftlichkeit neu

Übergangstiefen von 30–60 m machten im Jahr 2025 54,1 % der weltweiten Installationen aus, hauptsächlich rund um die Nordsee, wo hybride Schwerkraftanker die Verankerungskosten senken. Tiefwasserstandorte jenseits von 60 m sind auf dem Weg zu einer CAGR von 58,2 % und erschließen das enorme technische Potenzial vor Kalifornien, Japan und Norwegen. Die Marktgröße für schwimmende Offshore-Windenergie im Tiefwassersegment wird bis 2031 voraussichtlich 2.900 MW erreichen. Das Gebiet Morro Bay in Kalifornien verdeutlicht die Wirtschaftlichkeit: Saugveranker für 1.000-m-Tiefen erhöhen die Investitionskosten auf 4,1 Millionen USD pro MW, doch der Zugang zu 25 GW Windressourcen gleicht diesen Aufpreis aus. Japans Goto-Pachtflächen und Südkoreas Ulsan-Standorte bestätigen eine ähnliche tiefengetriebene Wirtschaftlichkeit.

Flachwasserstandorte unter 30 m verzeichneten nur Demonstrationsaktivitäten. Mehrere europäische Pilotprojekte nutzten ruhige Gewässer, um das Plattformverhalten zu testen, bevor sie auf rauere Bedingungen skalierten. Unterdessen stützt sich die Tiefwasserakzeptanz auf Verankerungsinnovationen wie Vryhofs STEVMANTA-Saugveranker, der die Ankeranzahl von vier auf drei reduziert und die Installationszeit um 25 % verkürzt.

Nach schwimmendem Plattformtyp: Halbuntertauchbare Plattformen dominieren, Spar-Bojen auf dem Vormarsch

Halbuntertauchbare Plattformen trugen 2025 55,8 % der Kapazität bei, dank modularer Fertigung und Kompatibilität mit 15–20-MW-Turbinen. Principle Powers WindFloat-Plattform kann mit nur 4 m Tiefgang von Kais ausgeschleppt und dann vor Ort ballastiert werden.[3]Principle Power, „WindFloat Atlantic Leistungsupdate 2025”, principlepower.com Spar-Bojen verzeichnen den schnellsten Anstieg mit einer CAGR von 55,3 %, da asiatische Werften großvolumiges Stahlwalzformen einsetzen und bemerkenswerte Nickstabilität in Taifunseen demonstrieren. Der Marktanteil von Spar-Bojen im Markt für schwimmende Offshore-Windenergie wird sich daher bis 2031 deutlich ausweiten.

Spanntauwerk-Plattformen halten einen Nischenanteil von 12 % und kommen dort zum Einsatz, wo fester Meeresbodentonstein vertikale Verankerungen ermöglicht, die das Heben minimieren. Hybride Bargen-Konzepte wie BW Ideols Dämpfungsbecken oder Hexicons TwinWind-Duo zielen darauf ab, Ankerkosten durch gemeinsame Verankerungen zu senken, befinden sich jedoch noch im Pilotmaßstab.

Nach Turbinenkapazität: Gigawatt-Maschinen gestalten die Wirtschaftlichkeit neu

Turbinen mit 5–10 MW machten 2025 noch 52,9 % der Installationen aus, doch die Serienproduktion von 15–16-MW-Einheiten kippt die Wirtschaftlichkeit entscheidend. Die Marktgröße für schwimmende Offshore-Windenergie bei Maschinen über 15 MW wird voraussichtlich mit einer CAGR von 56,1 % wachsen, unterstützt durch Siemens Gamesas SG 14-236 DD und Vestas' V236-15,0-MW-Produkte. Ein 1-GW-Windpark benötigt nun 63 statt 125 Turbinen, was Kabelstrecken um 40 % verkürzt. Goldwinds direktangetriebener 16-MW-Rotor reduziert die Getriebeboxenwartung und verlängert die Wartungsintervalle auf 18 Monate.

Kleinere Turbinen bleiben für ältere Pilotprojekte und taifunbeschränkte Regionen konfiguriert. Doosans 8-MW-Plattform bedient weiterhin südkoreanische Demonstrationsprojekte, doch die angekündigte 12-MW-Variante zeigt die Konvergenz hin zu globalen Größennormen.

Nach Anwendungsphase: Pilotprojekte weichen Versorgungsanlagen im großen Maßstab

Pilotprojekte belegten 2025 65,3 % der installierten Kapazität, nahezu vollständig durch Demonstrationsförderungen oder Übergangstarife finanziert. Versorgungsanlagen im großen Maßstab sichern nun Finanzierungen, da Differenzvertragsreformen die gewichteten durchschnittlichen Kapitalkosten auf 6,2 % senken und Versicherer Prämien von 1,8 % der Installationskosten anbieten. Die Marktgröße für schwimmende Offshore-Windenergie bei Versorgungsprojekten im großen Maßstab wird voraussichtlich 2028 die Pilotkapazität übertreffen.

Hybride Wind-zu-Wasserstoff-Projekte machen bereits 8 % der Installationen aus. Deutschlands AquaVentus und Japans Fukushima-Forward-Pilotprojekte bestätigen, dass die Kombination von Wind mit Elektrolyseuren die Eigenkapitalrenditen um 150 Basispunkte steigert, obwohl Elektrolyseur-Investitionskosten von 800 USD/kW die Skalierbarkeit noch belasten.

Geografische Analyse

Europa hielt 2025 53,6 % der Installationen, unterstützt durch die ScotWind-Pachtflächen des Vereinigten Königreichs, Frankreichs Golfe-du-Lion-Ausschreibung und Norwegens Dekarbonisierungsprogramme für Ölplattformen. Die Marktgröße für schwimmende Offshore-Windenergie in Europa wird bis 2031 voraussichtlich 2.000 MW überschreiten. Die Politik des Vereinigten Königreichs schreibt 25 % lokale Wertschöpfung vor, was Hafenausbauten in Aberdeen und Inverness anregt und die Fertigung halbuntertauchbarer Plattformen aufrechterhält.[4]Crown Estate Scotland, „Ergebnisse der ScotWind-Pachtflächenrunde”, crownestatescotland.com Frankreichs 15-jährige Differenzverträge zu 120 EUR/MWh und Bargeninstallationen im Mittelmeer bieten planbare Einnahmen und regionale Werftarbeit. Spanien, Italien und nordische Nationen folgen mit kleineren, aber schnell voranschreitenden Zuteilungen, die Aquakultur oder Entsalzung als Mitnutzung einbeziehen.

Asien-Pazifik zeigt die stärkste Wachstumsdynamik mit einer CAGR von 53,3 %. Chinas Provinzen Guangdong und Fujian streben 5 GW im Rahmen des 14. Fünfjahresplans an und setzen MingYang- und Goldwind-16-MW-Turbinen ein. Japans 1,8-GW-Pachtflächen der zweiten Runde umfassen obligatorische Grünammoniak-Synthese, während Südkoreas Ulsan Hydrogen City 500 MW Wind mit 200 MW PEM-Elektrolyseuren verbindet. Taiwans Runde 2026 reserviert 3 GW für schwimmende Projekte mit 60 % lokalem Wertschöpfungsanteil, um inländische Kabel- und Verankerungslieferanten zu entwickeln.

Nordamerika sicherte sich 4,6 GW Pachtflächen vor Kalifornien und Oregon, doch Konsultationen nach dem Endangered Species Act für den Nordpazifik-Glattwal verlängern die Genehmigungsverfahren um 18 Monate. Entwickler finanzieren nun passive akustische Überwachung und saisonale Arbeitsbeschränkungen, was die erste Stromerzeugung auf 2030 verschiebt. Unterdessen nutzen Plattformumrüstungen im Golf von Mexiko stillgelegte Bohrinseln und etablierte Unterwasserinfrastruktur, um die Investitionskosten um 35 % zu senken. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium. Petrobras untersucht eine 150-MW-Umrüstung vor Rio de Janeiro, und die Vereinigten Arabischen Emirate prüfen 200 MW nahe Abu Dhabi für den Export von grünem Wasserstoff.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf. Die fünf größten Turbinenhersteller – Siemens Gamesa, Vestas, GE Vernova, MingYang und Goldwind – liefern 68 % des Gondel-Angebots, während Plattform-Schutzrechtsinhaber wie Principle Power, BW Ideol, Aker Solutions und Hexicon Designs lizenzieren, die regionale Werften fertigen. Entwickler mit Öl-und-Gas-Hintergrund wie Equinor, TotalEnergies, Shell und Ørsted nutzen ihr Unterwassertechnik-Know-how, um Margen zu verteidigen. Aufstrebende chinesische Akteure senken Kosten durch vertikale Integration und üben Preisdruck auf europäische Originalausrüstungshersteller aus.

Der Technologiewettbewerb konzentriert sich auf Verankerungen und dynamische Kabel. Vryhofs STEVMANTA-Saugveranker reduziert die Ankeranzahl und senkt die Gleichgewichtskosten eines 1-GW-Windparks um 40 Millionen USD. Prysmians schraubenförmig gepanzertes 66-kV-Kabel mindert Ermüdung, erhöht jedoch die Investitionskosten. Strategische Deals im Jahr 2025 umfassen Equinors und RWEs Verpflichtung von 9,2 Milliarden USD für 3 GW in Morro Bay sowie Ocean Winds' Partnerschaft im Wert von 4,5 Milliarden USD mit Copenhagen Infrastructure Partners für 2,5 GW in Schottland, wobei jeweils indexierte Tarife und Darlehen der Europäischen Investitionsbank zur Finanzierungsschließung genutzt werden.

Patentanmeldungen unter WIPO IPC F03D13/25 stiegen 2024 um 42 %, angeführt von Equinors gemeinsamen Verankerungsmustern und Hexicons Doppelturbinen-Barge, was auf einen sich intensivierenden Schutzrechtswettbewerb hindeutet. Lieferkettenknappheiten bestehen fort, insbesondere bei der Verfügbarkeit von WTIVs und Schwerlastkränen, doch 14 derzeit in koreanischen und chinesischen Werften im Bau befindliche Einheiten sollen zwischen 2026 und 2027 in Betrieb gehen und Engpässe lindern.

Marktführer im Bereich schwimmende Offshore-Windenergie

General Electric Company

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A

BW Ideol AS

Equinor ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DNV, ein weltweit führendes Unternehmen in der Zertifizierung von Windenergetechnologie, hat eine Absichtserklärung (MoU) mit Japans Forschungsverband für schwimmende Offshore-Windtechnologie (FLOWRA) unterzeichnet, um Kooperationsmöglichkeiten bei der Entwicklung schwimmender Windtechnologie zu erkunden.

- April 2025: Die britische Regierung kündigte ein Paket von 300 Millionen GBP für inländische Offshore-Wind-Lieferketten an, das Turbinenkomponenten, schwimmende Plattformen und Unterseekabel umfasst.

- April 2025: China Power, Tokyu Land Corporation und Renewable Japan nahmen den kommerziellen Betrieb des 3-MW-Bargen-Schwimmwindkraftwerks Hibiki-nada auf, Japans erstem seiner Art.

- März 2025: Die britische Regierung hat mehr als 55 Millionen GBP für den Ausbau des Hafens von Cromarty Firth bereitgestellt, der die Serienproduktion schwimmender Turbinen ermöglicht und bis zu 1.000 qualifizierte Arbeitsplätze schafft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für schwimmende Offshore-Windenergie als alle netzgekoppelten Windturbinen, die auf schwimmenden, verankerten Plattformen in Gewässern mit einer Tiefe von mehr als dreißig Metern installiert sind, wobei die Marktgröße in der in Betrieb genommenen Kapazität (MW) sowie den damit verbundenen Umsatzpools gemessen wird.

Ausschluss aus dem Geltungsbereich: Küstennahe Projekte mit fester Gründung in Tiefen unter dreißig Metern sind ausgeschlossen.

Segmentierungsübersicht

- Nach Wassertiefe

- Flachwasser (bis zu 30 m)

- Übergangstiefe (30 bis 60 m)

- Tiefwasser (über 60 m)

- Nach schwimmendem Plattformtyp

- Halbuntertauchbar

- Spar-Boje

- Spanntauwerk-Plattform

- Barge und Hybridkonzepte

- Nach Turbinenkapazität

- Bis zu 5 MW

- 5 bis 10 MW

- 11 bis 15 MW

- Über 15 MW

- Nach Anwendungsphase

- Vorkommerzieller Pilot

- Kommerzielle Versorgungsskala

- Hybrides Wind-zu-X (Wasserstoff, Entsalzung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Übriges Nordamerika

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Nordische Länder

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Im Jahr 2025 befragten wir Turbinen-OEM-Ingenieure, Mooringauftragnehmer, Hafenmanager und Stromabnahmeplaner in Europa, im asiatisch-pazifischen Raum und in Nordamerika. Ihre Erkenntnisse halfen uns, durchschnittliche Turbinenleistungen, Inbetriebnahme-Verzögerungen und erreichbare Lastfaktoren zu bestätigen, die wir anschließend nutzten, um die online veröffentlichten ambitionierten Projektzeitpläne zu moderieren.

Desk Research

Mordor-Analysten erheben zunächst grundlegende Zahlen aus offenen Datensätzen wie IRENA, GWEC-Jahreskapazitätsstatistiken, Eurostat-Statistiken zu erneuerbaren Energien und U.S. DOE-Berichten zum Offshore-Windmarkt, die nationale Pipelines, Auktionsergebnisse und Inbetriebnahmedaten darlegen. Politische Dokumente der Europäischen Kommission, des UK Crown Estate und von BOEM liefern Zieltrajektorien und Pachtdetails, die die Kapazitätsaufbaukurven verankern. Fachjournale und Frachtprotokolle von Hafenbehörden helfen uns, Gondelbewegungen und Blattexporte zu approximieren, die auf tatsächliche Installationen hinweisen. Wir ergänzen dies durch kostenpflichtige Informationen aus D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Investitionsankündigungen zur Gegenprüfung von Projektbewertungen. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen und Datensätze fließen in die Desk-Research-Phase ein.

Ein zweiter Durchgang durchsucht Patentanmeldungen über Questel und Sendungsverfolgungen von Volza, um Technologiediffusion und Hardwareflüsse zu validieren und so echte Turbineninstallationen von bloßen Pressemitteilungen zu unterscheiden. Wo Lücken bestehen bleiben, konsultieren wir Aviation Week und IMTMA-Bibliotheken für Stahl- und Verbundwerkstoffkostenindizes, die zur Plausibilitätsprüfung von Capex-Annahmen herangezogen werden.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der installierten Kapazität wird aus staatlichen Zielvorgaben und angekündigten Projektpipelines aufgebaut und anschließend mit selektiven Bottom-up-Lieferanten-Rollups für die fünf größten Anlagen einem Stresstest unterzogen. Treiber wie durchschnittliche Turbinenleistung, Wassertiefenmix, Wahl der schwimmenden Plattform, Kapazitätsfaktorentwicklung, Stahlpreistrends und die Zykluslänge von der Pacht bis zur COD fließen in eine multivariate Regression ein, die die Kapazität bis 2030 projiziert. Fehlende Daten auf Gemeindeebene werden bei Bedarf mithilfe regionaler Durchdringungsquoten überbrückt, die anhand vergleichbarer Festgründungsbauten benchmarkt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber IRENA- und GWEC-Zeitreihen unterzogen, woraufhin ein leitender Prüfer Anomalien hinterfragt. Modelle werden jährlich aktualisiert, wobei außerplanmäßige Aktualisierungen durch endgültige Investitionsentscheidungen, Auftragsrückstände bei Turbinen oder politische Veränderungen ausgelöst werden. Kurz vor der Veröffentlichung führt ein Analyst die neuesten Zahlen erneut aus, damit die Kunden eine aktuelle Momentaufnahme erhalten.

Warum Mordors Ausgangsbasis für schwimmende Offshore-Windenergie Vertrauen verdient

Veröffentlichte Zahlen für diesen jungen Sektor weichen häufig voneinander ab, weil Anbieter Umsatz- und Kapazitätskennzahlen vermischen, Festgründungsanlagen bündeln oder aggressive Lernkurven-Multiplikatoren anwenden. Unser Team verankert Schätzungen an physisch installierten Megawatt und moderiert das langfristige Wachstum mithilfe länderspezifischer Lieferkettenrestriktionen, was Mordors Einschätzung naturgemäß konservativer, aber zuverlässiger für die Planung macht.

Zu den wesentlichen Treibern der Abweichungen zählen: a) unterschiedliche Rechnungseinheiten (Kapazität gegenüber Dollarwert), b) Einbeziehung spekulativer Lizenzgebiete ohne Netzanschlussvereinbarungen und c) inkonsistent angewandte Währungs- und Inflationsanpassungen in mehrjährigen Modellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 0,39 GW (2025) | Mordor Intelligence | - |

| USD 1,7 Mrd. (2025) | Global Consultancy A | Vermischt Umsätze von Komponentenlieferanten mit Kapazität, fehlendes Abschneidedatum für Installationen |

| USD 0,37 Mrd. (2024) | Trade Journal B | Zählt Prototypen und optionierte Pachtflächen, schließt Kosteninflation im asiatisch-pazifischen Raum aus |

Kurz gesagt liefern Mordors schrittweises Kapazitäts-Tracking, moderierte Annahmen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine transparente Ausgangsbasis, die direkt mit verifizierbaren Turbinen im Wasser verknüpft ist.

Im Bericht beantwortete Schlüsselfragen

Welche installierte Kapazität wird für schwimmende Offshore-Windenergie bis 2031 prognostiziert?

Die installierte Kapazität wird bis 2031 voraussichtlich 4.130,80 MW erreichen, angetrieben durch eine CAGR von 50,08 %.

Wie wirken sich Tiefwasserstandorte auf die Projektwirtschaftlichkeit aus?

Tiefen jenseits von 60 m erschließen größere Windressourcen, erhöhen jedoch die Verankerungskosten und treiben die Investitionskosten auf rund 4,1 Millionen USD/MW, ermöglichen jedoch höhere Kapazitätsfaktoren.

Welche Turbinenleistungsklasse setzt heute den Maßstab für kommerzielle Windparks?

Serienmäßig produzierte 15–16-MW-Maschinen dominieren nun neue Verträge, da sie die Anzahl der Fundamente und die Gleichgewichtskosten der Anlage senken.

Warum werden halbuntertauchbare Plattformen weiterhin bevorzugt?

Sie ermöglichen modulare Werftfertigung, Ausschleppen mit geringem Tiefgang und Kompatibilität mit Turbinen bis zu 20 MW, was die Installationskosten wettbewerbsfähig hält.

Welche politischen Reformen haben die Finanzierbarkeit verbessert?

Inflationsindexierte Differenzverträge im Vereinigten Königreich und 15-jährige Festtarife in Frankreich senken die gewichteten durchschnittlichen Kapitalkosten auf rund 6,2 %.

Wie beeinflusst die gemeinsame Standortnutzung mit Wasserstoff die Renditen?

Die Kombination von schwimmender Windenergie mit Offshore-Elektrolyseuren fügt einen zweiten Einnahmestrom hinzu, der die Eigenkapitalrenditen um etwa 150 Basispunkte steigern kann.

Seite zuletzt aktualisiert am: