Wellenenergiemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

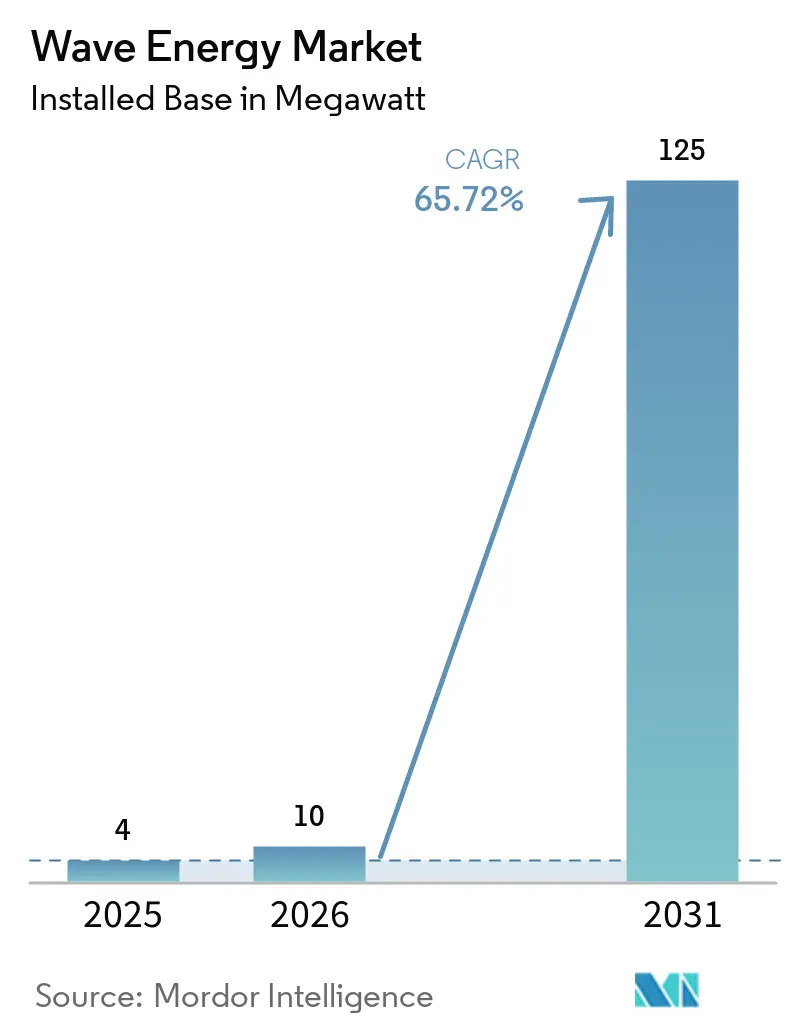

| Marktvolumen (2026) | 10 Megawatt |

| Marktvolumen (2031) | 125 Megawatt |

| Wachstumsrate (2026 - 2031) | 65.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wellenenergiemarkt Analyse von Mordor Intelligence

Die Größe des Wellenenergiemarkts in Bezug auf die installierte Basis wird voraussichtlich 4 Megawatt im Jahr 2025, 10 Megawatt im Jahr 2026 betragen und bis 2031 auf 125 Megawatt anwachsen, mit einer CAGR von 65,72 % von 2026 bis 2031. Staatlich geförderte Einspeisevergütungen und Differenzvertragsregelungen in der Europäischen Union und im Asien-Pazifik-Raum verankern die ersten kommerziellen Arrays, während privates Kapital Demonstrationsprojekte beschleunigt, die Bankfähigkeit nachweisen. Modulare Energieentnahme-Designs, Verbundstoffhüllen und Echtzeit-Steuerungssoftware treiben rasche Kostensenkungen voran und reduzieren sowohl den Kapitalaufwand als auch die Wartungsausfallzeiten. Frühe Anwender kombinieren Wellenenergieanlagen mit Entsalzung, Elektrifizierung von Offshore-Öl- und Gasplattformen sowie Power-to-X-Hubs, um vorhersehbare Wellen dort zu monetarisieren, wo Netzerweiterungen entweder langsam oder kostspielig sind. Der Wellenenergiemarkt profitiert auch von Meeresraumplanungsrahmen, die vorab genehmigte Zonen ausweisen, Genehmigungsfenster verkürzen und Haltekosten senken.

Wichtigste Erkenntnisse des Berichts

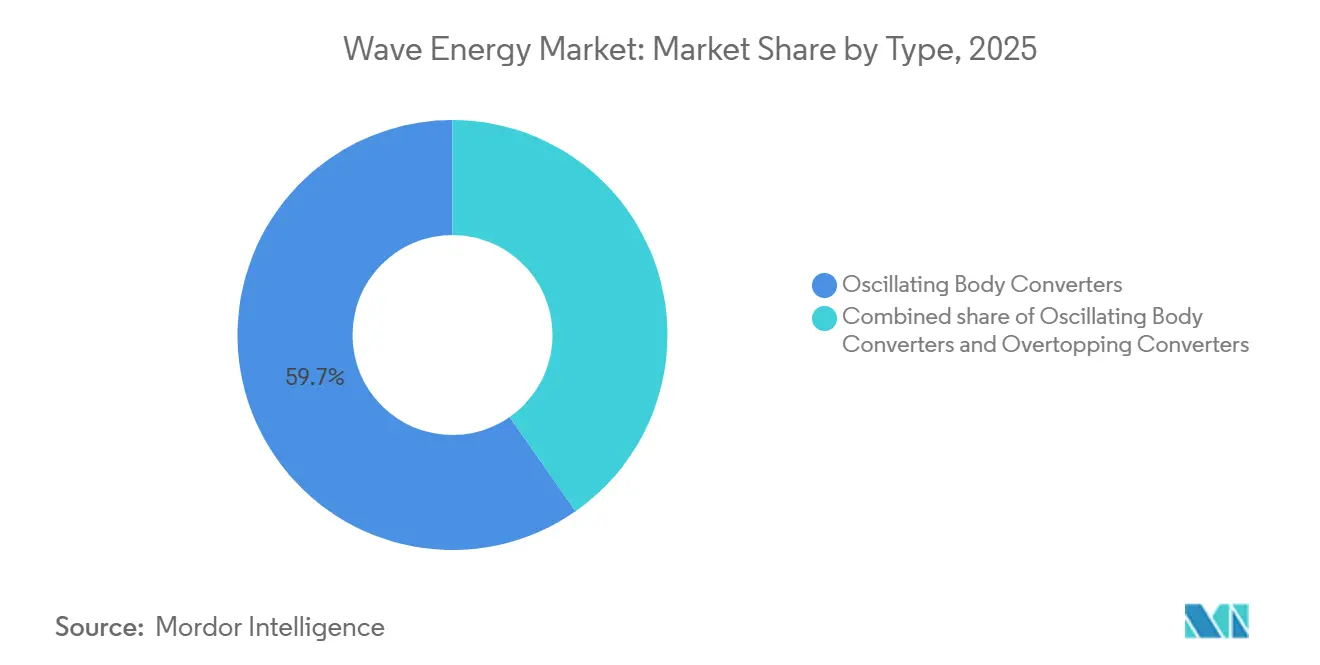

- Nach Typ hielten Oszillierende-Körper-Konverter im Jahr 2025 einen Marktanteil von 59,7 % am Wellenenergiemarkt und werden voraussichtlich bis 2031 eine CAGR von 93,5 % verzeichnen.

- Nach Einsatzort entfielen 60,5 % der Wellenenergiemarktgröße im Jahr 2025 auf Onshore-Wellenbrecher-Standorte, während Offshore-Flachschelf-Projekte im Zeitraum 2026–2031 mit einer CAGR von 90,9 % voranschreiten.

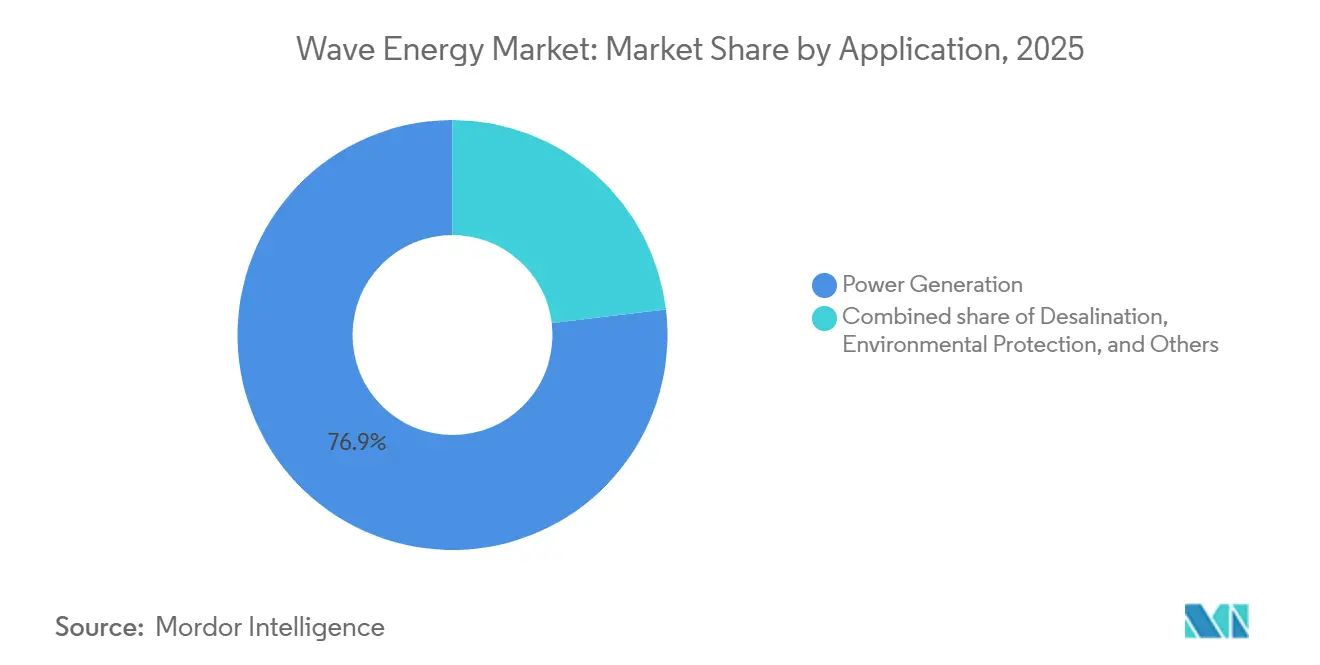

- Nach Anwendung führte die Stromerzeugung im Jahr 2025 mit einem Umsatzanteil von 76,9 %; die Entsalzung wird voraussichtlich bis 2031 mit einer CAGR von 87,2 % expandieren.

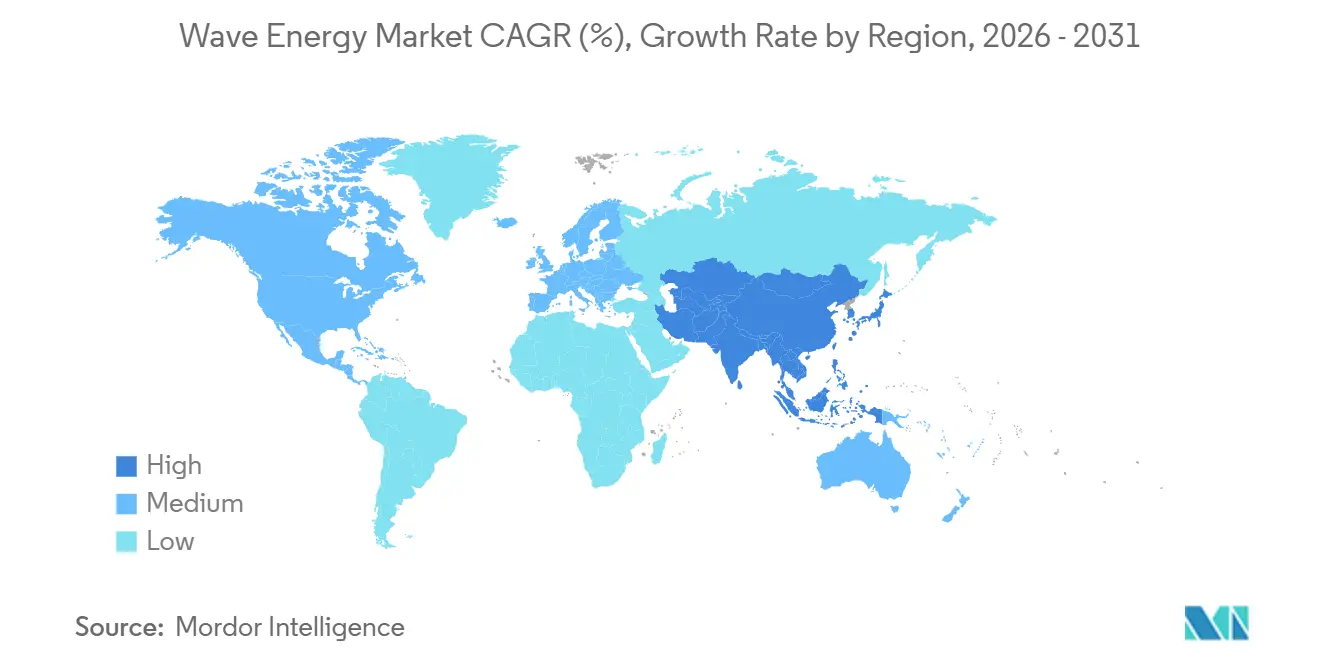

- Nach Geografie behielt Europa im Jahr 2025 einen Anteil von 75,1 % der installierten Kapazität, während der Asien-Pazifik-Raum mit einer CAGR von 84,4 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wellenenergiemarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einspeisevergütungs- und Differenzvertragsregelungen weiten sich in der EU und im Asien-Pazifik-Raum aus | +12.5% | Vereinigtes Königreich, Frankreich, Spanien, Irland, Portugal, Taiwan, Indien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ozeanbasierten Grundlast-Erneuerbaren zum Ausgleich von Wind und Solar | +10.8% | Inselnetze weltweit, Offshore-Öl- und Gasplattformen | Langfristig (≥4 Jahre) |

| Kostensenkung durch Verbundstrukturen und modulare Energieentnahmeeinheiten | +14.2% | Skandinavien, Forschungs- und Entwicklungscluster im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Risikokapital- und Infrastrukturfondsinvestitionen in Demonstrationsanlagen | +9.7% | Europäische Union, Nordamerika, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Power-to-X-Hubs mit integrierten Wellenenergieanlagen | +8.3% | Nordsee, Australien, Chile, Oman | Langfristig (≥4 Jahre) |

| Dekarbonisierungsauflagen für Offshore-Öl- und Gasplattformen | +7.1% | Nordsee, Golf von Mexiko, Brasilien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einspeisevergütungs- und Differenzvertragsregelungen weiten sich in der EU und im Asien-Pazifik-Raum aus

Die Ziele der Mitgliedstaaten gemäß der Erneuerbaren-Energien-Richtlinie III der Europäischen Union verlangen, dass 5 % der neuen erneuerbaren Kapazitäten zwischen 2025 und 2030 aus innovativen Quellen stammen, wobei Wellentechnologien ausdrücklich genannt werden.[1]Europäische Union, "Erneuerbare-Energien-Richtlinie III," EUR-LEX.EUROPA.EU Das Marine-Energieprogramm Irlands, Horizon-Europe-Zuschüsse und Taiwans erster Differenzvertrag für Wellenenergie schaffen vorhersehbare Einnahmequellen, die frühe Projekte entrisiken. Diese Anreize verkürzen Amortisationszeiten, ziehen Risikokapital an und bewegen den Wellenenergiemarkt von Prototypenversuchen zu vorkommerziellen Clustern. Entwickler in Indien und Portugal sichern sich bereits langfristige Tarife mit Aufschlägen, die frühen Offshore-Wind-Förderregelungen ähneln. Der Erfolg dieser Rahmenbedingungen veranlasst andere Regierungen im Asien-Pazifik-Raum, ähnliche Fördermaßnahmen zu entwerfen, was die investierbare Projektpipeline vergrößert.

Nachfrage nach ozeanbasierten Grundlast-Erneuerbaren zum Ausgleich von Wind und Solar

Wellenenergieanlagen liefern heute Kapazitätsfaktoren von 25–35 % und bis zu 40–48 % in optimierten Prognosen, was das Angebot bei Solar- und Windflauten ausgleicht.[2]California Energy Commission, "Bewertung des Senatsgesetzes 605," ENERGY.CA.GOV Inselnetze auf Hawaii, den Kanarischen Inseln und King Island setzen Wellenenergie-Arrays ein, um die Dieselstromerzeugung zu ersetzen, ohne auf große Batteriesysteme angewiesen zu sein. US-amerikanische Bundesprogramme wie der Waves to Water Prize finanzieren netzunabhängige Entsalzungsbojen, die direkten mechanischen Druck statt Netzstrom nutzen. Kommerzielle Betreiber abgelegener Bergbau- und Aquakulturstandorte setzen Wellenenergie ein, um Kraftstofflogistik zu reduzieren und Emissionsstrafen zu senken. Insgesamt erweitern diese Grundlastanwendungen die Kundenbasis und beschleunigen Skaleneffekte für den Wellenenergiemarkt.

Kostensenkung durch Verbundstrukturen und modulare Energieentnahmeeinheiten

Die Kapitalausgaben pro Kilowatt müssen von 25.061 USD im Jahr 2026 auf 2.025 USD bis 2050 sinken, um Parität mit Offshore-Wind zu erreichen.[3]MDPI, "Wellenenergie-Konverter: Technologie und Wirtschaftlichkeit," MDPI.COM Verbundwerkstoffe reduzieren das Rumpfgewicht um bis zu 40 %, was Transport und Verankerungslasten erleichtert. Das MEGA WAVE-Projekt von Horizon Europe hat Magnetgetriebe-Energieentnahmeeinheiten demonstriert, die den Generatorwirkungsgrad um 10 % steigern. CorPower Ocean berichtet von einer fünffachen Steigerung der Energiegewinnung durch Phasensteuerungsalgorithmen, was Echtzeit-Abstimmungsstrategien validiert. Da modulare Energieentnahmeeinheiten in die Serienproduktion eintreten, reduziert die Austauschbarkeit von Ersatzteilen Wartungsintervalle und erhöht die Verfügbarkeit. Diese Faktoren verbessern zusammen die Projektökonomie und erweitern den adressierbaren Markt über subventionierte Pilotprojekte hinaus.

Steigende Risikokapital- und Infrastrukturfondsinvestitionen in Demonstrationsanlagen

Series-B-Runden und EU-Innovationsfondsförderungen haben seit 2024 mehr als 93,6 Millionen USD an führende europäische Entwickler geliefert.[4]CorPower Ocean AB, "Wellenenergie-Konverter-Technologie," CORPOWEROCEAN.COM In Lateinamerika unterstützt eine Zusage von 1 Milliarde USD in Brasilien eine Pipeline von 550 MW, die auf lokale Lieferketten setzt, um Währungsrisiken zu vermeiden. Kanada, Japan und Argentinien leiten öffentliche Zuschüsse für TRL-7- und TRL-8-Demonstrationen, um Geräte in Richtung bankfähiger Status voranzutreiben. Spezialisierte Infrastrukturfonds entwickeln Leasingmodelle, die an Solar-Drittpartei-Eigentumsmodelle erinnern, und senken den Bilanzstress für Technologieunternehmen. Dieser Zufluss von gemischter Finanzierung verkürzt die technologische Lernkurve und stärkt das Vertrauen in den globalen Wellenenergiemarkt.

Analyse der Hemmnisswirkung*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalausgaben und Lücke bei den Stromgestehungskosten gegenüber reifen erneuerbaren Energien | -8.4% | Indien, Indonesien, Philippinen | Kurzfristig (≤2 Jahre) |

| Netzanschluss- und Mehrbehörden-Genehmigungshürden | -5.9% | Nordamerika, Europäische Union, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Meeresräumliche Konflikte mit Tiefseebergbauzonen | -3.2% | Pazifik, Atlantik, Indischer Ozean | Langfristig (≥4 Jahre) |

| Mangel an spezialisierten Wartungsschiffen und Besatzungen für Fernküstengebiete | -4.7% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben und Lücke bei den Stromgestehungskosten gegenüber reifen erneuerbaren Energien

Die nivellierten Kosten der Wellenenergie im Jahr 2025 von 388–618 USD/MWh sind drei- bis sechsmal so hoch wie die von Solarenergie im Versorgungsmaßstab, was Handelsinvestitionen abschreckt. Lernkurvenstudien des NREL zeigen, dass die Kosten bis 2050 auf 0,07–0,13 USD/kWh sinken könnten, vorausgesetzt, es werden Ausbauziele im Multi-Gigawatt-Bereich erreicht. Frühe Anwender sind daher auf Tarife von mehr als 351 USD/MWh oder direkte Kapitalsubventionen angewiesen. In Schwellenmärkten liegt die Zahlungsbereitschaft unter 0,10 USD/kWh, was die Finanzierungslücke vergrößert. Ohne anhaltende politische Unterstützung riskiert der Wellenenergiemarkt, zum Stillstand zu kommen, bevor Skaleneffekte Parität ermöglichen können.

Netzanschluss- und Mehrbehörden-Genehmigungshürden

Projekte wie PacWave South erforderten Genehmigungen von mindestens sechs US-amerikanischen Bundesbehörden, mit Zeitrahmen von mehr als 36 Monaten. Ähnliche Mehrbehörden-Prüfungen in Taiwan und Spanien verlangsamen Arrays unter 100 MW, die eine schnelle Umsetzung benötigen, um die Renditeanforderungen der Investoren zu erfüllen. Das Fehlen vorab genehmigter Meeresenergie-Zonen erhöht Studienkosten und verlängert Meeresbodenleasing-Verhandlungen. Entwickler empfehlen die Einführung des Modells der britischen Crown Estate, das die Genehmigungszeiten für Offshore-Wind halbiert hat. Bis sich solche Rahmenbedingungen global verbreiten, wird der Genehmigungsengpass das Wachstum im Wellenenergiemarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Punktabsorber gewinnen an Dynamik

Oszillierende-Körper-Konverter, hauptsächlich Punktabsorber, erfassten im Jahr 2025 59,7 % der installierten Kapazität. Die Wellenenergiemarktgröße für dieses Segment ist auf dem Weg, mit einer CAGR von 93,5 % zu wachsen, unterstützt durch die Serienproduktion standardisierter Module. Phasensteuerungsalgorithmen in Geräten wie HiWave-5 haben die Energiegewinnungsquoten erhöht und helfen Investoren, die Technologie als nahezu kommerziell zu betrachten. Die steigende Zuverlässigkeit des Segments unterstützt einen breiteren Wandel von Überlebenstests hin zu umsatzorientierten Einsätzen.

Die Nachfrage nach Punktabsorbern wird durch ihre flexiblen Verankerungsoptionen gestärkt, was sie sowohl für Wellenbrecher-Nachrüstungen als auch für Flachschelf-Fundamente geeignet macht. Verbundstoffverkleidungen verlängern die Lebensdauer in korrosiven Meeresumgebungen und begrenzen Ausfallzeiten auf geplante jährliche Inspektionen. Diese Verbesserungen senken die Kosten für Versicherung und Finanzierung und sichern eine dauerhafte Führungsposition für Oszillierende-Körper-Konverter im Wellenenergiemarkt.

Nach Einsatzort: Flachschelf beschleunigt sich

Onshore-Wellenbrecher dominierten frühe Ausbauphasen und beanspruchten 60,5 % der Kapazität von 2025 dank vereinfachter Genehmigungsverfahren und Netznähe. Flachschelf-Standorte 2–20 km vor der Küste schreiten jedoch mit einer CAGR von 90,9 % voran, und ihr Anteil an der Wellenenergiemarktgröße wird voraussichtlich nach 2028 die Onshore-Installationen übertreffen. Diese Standorte kombinieren höhere Wellenleistungsdichte mit handhabbaren Fundamentkosten, was die Erträge für Versorgungsunternehmen attraktiver macht.

Ressourcenbewertungen in Portugal, Kalifornien und Schottland bestätigen, dass das Tiefenband von 25–60 m eine Wellenenergie von 30–50 kW/m bietet, genug, um Multi-Megawatt-Cluster zu unterstützen. Entwickler vermeiden auch Konflikte mit Erholung und Fischerei in Küstennähe. Da spezialisierte Schiffe und Dynamikkabel-Besatzungen reifen, nähert sich die Betriebszeit von Flachschelf-Anlagen den Benchmarks küstennaher Standorte an und festigt die langfristige Wachstumstrajektorie des Segments.

Nach Anwendung: Entsalzung entwickelt sich zur Hochwaschstumsnische

Die Stromerzeugung hielt im Jahr 2025 einen Umsatzanteil von 76,9 %, aber die Entsalzung wird voraussichtlich eine CAGR von 87,2 % verzeichnen, die höchste im Wellenenergiemarkt. Inseln und aride Küstenzonen betrachten wellenenergiebetriebene Umkehrosmose als Weg zur Wasserversorgungssicherheit ohne zusätzliche Netzbelastung. Von der EU finanzierte Pilotprojekte auf den Kanarischen Inseln und Preisgewinner des US-amerikanischen Energieministeriums demonstrieren einen wettbewerbsfähigen spezifischen Energieverbrauch von 2–3,5 kWh/m³.

Wellenbasierte Entsalzung erschließt auch Kohlenstoffgutschrift-Einnahmequellen im Rahmen aufkommender Blauwasser-Rahmenbedingungen. Standardisierte boimontierte Einheiten können bei sich veränderndem Süßwasserbedarf umgesetzt werden – eine Flexibilität, die netzgebundene Anlagen nicht bieten. Zusammen bewegen diese Faktoren die Entsalzung von einer Kuriosität zu einem bankfähigen Segment und diversifizieren die Einnahmen für den Wellenenergiemarkt.

Geografische Analyse

Europa verankert den Wellenenergiemarkt mit 75,1 % der installierten Kapazität im Jahr 2025. Robuste politische Unterstützung im Rahmen der Erneuerbaren-Energien-Richtlinie III sowie das Meeresenergie-Budget von Horizon Europe in Höhe von 273,78 Millionen USD gewährleisten eine stetige Warteschlange von 1–10-MW-Arrays, die eine regionale Lieferkette speisen, die nun Komponenten in den Asien-Pazifik-Raum exportiert. Das Vereinigte Königreich, Irland und Portugal kombinieren jeweils Einspeisevergütungsprämien mit Teststandortinfrastruktur und beschleunigen Lernraten.

Der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum mit einer CAGR von 84,4 % bis 2031, angetrieben durch Indiens theoretisches Potenzial von 40 GW, Taiwans mittelfristiges Ziel von 20 MW und von NEDO geförderte Demonstrationen in Japan. Lokale Öl- und Gaskonzerne in Indonesien und Malaysia erproben Kooperationskonzepte und bieten Ankerkundschaft für frühe Arrays. Das Hohlraum-Deckwerk-System im Beibu-Golf Chinas berichtet von nivellierten Kosten nahe der Netzparität und beweist die Machbarkeit in Märkten mit niedrigen Arbeitskosten.

Nordamerika, Südamerika und der Nahe Osten sind aufstrebende Grenzmärkte. Senatsgesetz 605 Kaliforniens weist auf 37 GW staatlicher Küstenressourcen hin, doch nur PacWave South ist vollständig genehmigt. Brasiliens Initiative Santa Catarina im Wert von 1 Milliarde USD veranschaulicht staatliche Vermögensfondsunterstützung mit dem Ziel der Importsubstitution. Saudi-Arabiens NEOM bewertet Prototypen im Roten Meer im Rahmen seiner erneuerbaren Energieverpflichtung von 120 GW bis 2032 und öffnet potenziell eine neue, sonnenreiche, aber wellenreiche Geografie für hybride Lösungen.

Wettbewerbslandschaft

Kein Entwickler überschreitet einen Marktanteil von 10 %, was den Wellenenergiemarkt in eine fragmentierte Phase versetzt, die technische Durchbrüche und schnelle Kostensenkungen belohnt. CorPower Ocean und Eco Wave Power demonstrieren gegensätzliche Strategien: vertikal integrierte Fertigung versus Wellenbrecher-Kostandort, aber beide nutzen nachgewiesene Betriebszeiten, um Kapital anzuziehen. Risikokapitalrunden übersteigen nun 35,1 Millionen USD pro Transaktion, was das Vertrauen der Investoren signalisiert.

Standardisierung entsteht über die Designcodes des IEC-Technischen Komitees 114, was Versicherungsprämien senkt und Projektfinanzierungsoptionen erweitert. Technologielizenzgeber, die sich auf modulare Energieentnahmeeinheiten konzentrieren, können schneller eindringen als schlüsselfertige Entwickler, wie in den von Mocean Energy und Wello Oy übernommenen Partnerschaftsmodellen zu sehen ist. Regional integrierte Lieferketten in Brasilien und China zielen darauf ab, lokale Inhalte zu erhöhen, was die Kostenführerschaft nach dem Hochlaufen inländischer Projekte potenziell nach Süden verlagern könnte.

Weißraum-Chancen erstrecken sich auf Entsalzung, Offshore-Plattformstrom und Power-to-X-Hubs. Unternehmen mit flexiblen Architekturen und bewährten Fernüberwachungsplattformen sind am besten positioniert, um diese Nischen zu gewinnen. Das Wettbewerbsfeld bleibt daher dynamisch, wobei eine Konsolidierung wahrscheinlich erst nach Multi-Megawatt-kommerziellen Arrays mit dreijährigen Leistungsnachweisen erfolgen wird.

Marktführer der Wellenenergiebranche

CorPower Ocean AB

Ocean Power Technologies

Eco Wave Power Ltd.

AW-Energy Oy

Bombora Wave Power Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Eco Wave Power meldete eine globale Pipeline von 404,7 MW in seinem SEC-Formular 20-F und bestätigte null Ausfallzeiten im Hafen von Jaffa seit Anfang 2025.

- Februar 2026: Eco Wave Power unterzeichnete eine Absichtserklärung mit Wavefront Asset Management zur Finanzierung von Ausrüstung für bevorstehende portugiesische und israelische Projekte.

- Dezember 2025: Das Nationale Ozeanographische Forschungsinstitut Brasiliens erhielt 15 Millionen BRL für ein Blaue-Energie-Zentrum zur Förderung der Wellenkonverter-Forschung und -Entwicklung.

- November 2025: Argentinien schloss einen Trockentest seines ersten vollmaßstäblichen Geräts bei Metalúrgica Duroll ab und bewegt sich auf einen netzgekoppelten Start im Jahr 2027 zu.

Umfang des globalen Wellenenergiemarktberichts

Wellenenergie ist eine erneuerbare und saubere Energiequelle, die aus der kinetischen und potenziellen Energie von Ozeanoberflächen-Wellen gewonnen wird. Diese Wellen, die durch Wind entstehen, der über die Ozeanoberfläche streicht, werden mithilfe spezialisierter Technologien wie schwimmenden Bojen, oszillierenden Wassersäulen oder oszillierenden Wellensurge-Konvertern genutzt, die die Wellenbewegung in Strom umwandeln.

Der Wellenenergiemarkt ist nach Typ, Einsatzort, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in oszillierende Wassersäulen, Oszillierende-Körper-Konverter und Überlauf-Konverter segmentiert. Nach Einsatzort ist der Markt in Onshore-, küstennahe, Offshore-Flachschelf- und Offshore-Tiefwasser-Installationen segmentiert. Nach Anwendung ist der Markt in Stromerzeugung, Entsalzung, Umweltschutz und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Wellenenergiemarkt in den wichtigsten Regionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (MW) erstellt.

| Oszillierende Wassersäule |

| Oszillierende-Körper-Konverter |

| Überlauf-Konverter |

| Onshore (fester Wellenbrecher) |

| Küstennah (bis zu 2 km, über 25 m Tiefe) |

| Offshore – Flachschelf (2 bis 20 km, 25 bis 60 m) |

| Offshore – Tiefwasser (mehr als 20 km, mehr als 60 m) |

| Stromerzeugung |

| Entsalzung |

| Umweltschutz (Wellenbrecher, Riffrestaurierung) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Dänemark | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Oszillierende Wassersäule | |

| Oszillierende-Körper-Konverter | ||

| Überlauf-Konverter | ||

| Nach Einsatzort | Onshore (fester Wellenbrecher) | |

| Küstennah (bis zu 2 km, über 25 m Tiefe) | ||

| Offshore – Flachschelf (2 bis 20 km, 25 bis 60 m) | ||

| Offshore – Tiefwasser (mehr als 20 km, mehr als 60 m) | ||

| Nach Anwendung | Stromerzeugung | |

| Entsalzung | ||

| Umweltschutz (Wellenbrecher, Riffrestaurierung) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Dänemark | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des Wellenenergiemarkts bis 2031?

Die installierte Kapazität wird voraussichtlich bis 2031 auf 125 MW ansteigen, gegenüber 10 MW im Jahr 2026.

Welches Segment wächst innerhalb der Wellenenergie am schnellsten?

Entsalzungsanwendungen verzeichnen eine CAGR von 87,2 %, die höchste unter allen Endanwendungen bis 2031.

Wie unterstützen staatliche Maßnahmen die Kommerzialisierung?

Einspeisevergütungen und Differenzvertragsregelungen in Europa und im Asien-Pazifik-Raum garantieren Prämienpreise, die frühe Projekte entrisiken.

Welche geografische Region verzeichnet das höchste Wachstum?

Der Asien-Pazifik-Raum führt mit einer CAGR von 84,4 %, angetrieben durch Pilotprojekte in Indien, Taiwan, Indonesien und Japan.

Warum gewinnen Flachschelf-Einsätze an Beliebtheit?

Sie kombinieren stärkere Wellenressourcen mit akzeptablen Fundamentkosten und vermeiden Konflikte mit küstennaher Erholung, was eine CAGR von 90,9 % unterstützt.

Seite zuletzt aktualisiert am: