Taille et part du marché de l'énergie océanique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Volume du Marché (2025) | 0.52 gigawatt |

| Volume du Marché (2030) | 2.5 gigawatt |

| Taux de croissance (2025 - 2030) | 36.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie océanique par Mordor Intelligence

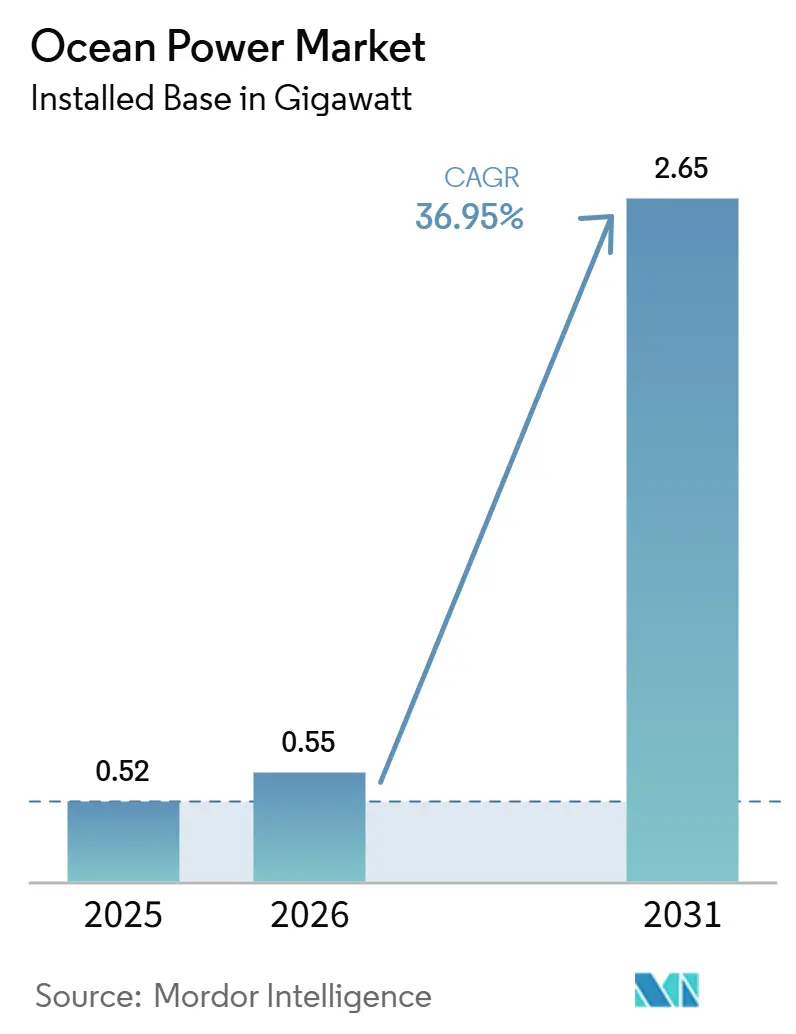

La taille du marché de l'énergie océanique en termes de base installée devrait passer de 0,52 gigawatt en 2025 à 2,5 gigawatts d'ici 2030, à un CAGR de 36,89 % au cours de la période de prévision (2025-2030).

La taille du marché de l'énergie océanique en termes de base installée était évaluée à 0,52 gigawatt en 2025 et devrait croître de 0,55 gigawatt en 2026 pour atteindre 2,65 gigawatts d'ici 2031, à un CAGR de 36,95 % durant la période de prévision (2026-2031). L'expérience croissante en matière d'installation réduit le risque technologique perçu, tandis que des tarifs d'achat ciblés et des enchères de baux orientent les capitaux en phase initiale vers des projets marémoteurs et houlomoteurs bancables. Les développeurs combinent des actifs d'énergie marine avec des fondations éoliennes offshore, des câbles sous-marins partagés et l'électrolyse de l'hydrogène, ce qui comprime les coûts d'équilibre de centrale et accélère l'intégration au réseau. Une baisse régulière du coût nivelé de l'électricité (LCOE) pour les turbines marémomotrices de deuxième génération, désormais à 0,15 USD par kWh, positionne la technologie comme un complément prévisible aux ressources éolienne et solaire variables. Dans le même temps, les nations insulaires adoptent l'énergie marine comme couverture contre la volatilité des prix du diesel et les perturbations du transport maritime, créant une demande à court terme pour des systèmes compacts et modulaires pouvant être installés sans grandes grues ni navires de levage lourd. La fiabilité des systèmes s'améliore également, plusieurs parcs marémoteurs affichant désormais des facteurs de capacité supérieurs à 40 %, réduisant l'écart de performance avec l'éolien offshore à fondation fixe.

Points clés du rapport

- Par technologie, l'énergie marémotrice a dominé avec 99,2 % de la part du marché de l'énergie océanique en 2024, tandis que l'OTEC devrait se développer à un CAGR de 120,2 % jusqu'en 2030.

- Par application, la production d'électricité a capté 78,1 % de la taille du marché de l'énergie océanique en 2024, tandis que le dessalement progresse à un CAGR de 41,5 % jusqu'en 2030.

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 68,5 % de la demande en 2024, mais les utilisateurs industriels devraient connaître la croissance la plus rapide avec un CAGR de 43,8 % jusqu'en 2030.

- Par géographie, l'Europe représentait 48,6 % de la capacité installée, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 39,9 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'énergie océanique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs en matière d'énergies renouvelables et incitations politiques | 8.2% | Mondial, avec des gains précoces en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse du coût nivelé de l'électricité pour les technologies marémotrices et houlomotrices | 6.5% | Europe et Amérique du Nord en tête, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité prévisible d'une ressource de base | 4.8% | Mondial | Moyen terme (2 à 4 ans) |

| Production d'hydrogène en mer et co-localisation avec l'aquaculture | 3.1% | Amérique du Nord et Union européenne, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Exigences de décarbonation navale | 2.8% | Amérique du Nord et Union européenne principalement | Moyen terme (2 à 4 ans) |

| Programmes de résilience des réseaux insulaires | 1.9% | Asie-Pacifique en tête, avec des retombées vers les Caraïbes et les îles du Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs en matière d'énergies renouvelables et incitations politiques

Les feuilles de route nationales de décarbonation prévoient désormais des allocations de capacité explicites pour l'énergie marine, au lieu de l'intégrer dans des catégories résiduelles d'énergies renouvelables. La France a fixé un objectif de 250 MW pour l'énergie marémotrice à l'horizon 2030 et propose des tarifs d'achat de 0,16 USD par kWh garantissant des flux de trésorerie prévisibles, ce qui aide les développeurs à lever de la dette senior.[1]Ministère français de la Transition écologique, "Programmation Pluriannuelle de l'Énergie 2025 Update," ecologie.gouv.fr Les États-Unis ont alloué 112 millions USD en 2025 pour les tests de convertisseurs d'énergie des vagues sur le site PacWave raccordé au réseau au large de l'Oregon, offrant aux fabricants d'appareils une voie vers des démonstrations à l'échelle commerciale.[2]Département américain de l'Énergie, "Water Power Technologies Office FY 2025 Budget," energy.gov L'Espagne investit dans 60 MW de capacité houlomotrice pour les îles Canaries afin de remplacer les importations de gaz naturel liquéfié, soulignant comment les juridictions archipelagiques exploitent leurs abondantes ressources en énergie des vagues pour assurer leur sécurité d'approvisionnement. Ces politiques fournissent des planchers de prix spécifiques à chaque technologie qui réduisent l'exposition au risque marchand et encouragent les investisseurs en capital à soutenir les premiers parcs commerciaux. À mesure que la réglementation évolue, les premiers acteurs s'assurent des contrats d'achat à long terme qui soutiendront la prochaine vague d'ajouts de capacité jusqu'en 2031.

La baisse du coût nivelé de l'électricité accélère la viabilité commerciale

L'augmentation des volumes de fabrication et le perfectionnement des conceptions compriment les coûts vers la parité avec l'éolien en mer. La modélisation technico-économique indique que les coûts de l'énergie houlomotrice pourraient descendre en dessous de 50 EUR/MWh dans les zones à fort potentiel de ressources d'ici le milieu du siècle, grâce à des convertisseurs à réglage automatisé qui exportent déjà de l'électricité au Portugal. Les projets OTEC sur les marchés tropicaux affichent déjà un prix de l'électricité proche de 0,30 USD/kWh, compétitif là où le diesel dépasse 0,25 USD/kWh. Les concentrateurs sous-marins et les connecteurs à accouplement humide permettent à des développeurs tels que SIMEC Atlantis de regrouper des turbines et de réduire les coûts de câblage. Des rotors en fibre de carbone ayant réussi des tests accélérés de 20 ans réduisent en outre la masse structurelle de 30 %, réduisant ainsi les enveloppes d'investissement.

La disponibilité prévisible d'une ressource de base complète les énergies renouvelables intermittentes

Les ressources océaniques produisent des courbes de puissance hautement prévisibles, facilitant l'équilibrage du réseau à mesure que les parts de l'éolien et du solaire augmentent. Le bras de mer de Cook Inlet en Alaska recèle un potentiel marémoteur annuel de 80 TWh, suffisant pour couvrir jusqu'à 20 % de la demande du réseau Railbelt d'ici 2035. Les sites houlomoteurs affichent des facteurs de capacité supérieurs à 35 % dans les zones optimales, contre 25 à 45 % pour l'éolien en mer. Les centrales OTEC fonctionnent avec une disponibilité supérieure à 90 % et produisent des millions de litres d'eau douce, une proposition convaincante pour les réseaux insulaires. L'Europe estime à 11 GW le potentiel des courants marémoteurs, le seul Raz Blanchard en France représentant 3,4 GW en cours de développement.

La production d'hydrogène en mer crée des chaînes de valeur synergiques

L'association de l'énergie marémotrice à flux avec des électrolyseurs offshore élimine les connexions au réseau terrestre et capture de la valeur dans l'hydrogène vert, l'oxygène et les centres de données refroidis à l'eau de mer. Le projet pilote des îles Orcades en Écosse produit 40 kg d'hydrogène par jour pour le ravitaillement des ferries, tandis que la chaleur résiduelle réchauffe des enclos d'aquaculture d'algues, augmentant la croissance du varech de 18 %.[3]Centre européen de l'énergie marine, "Rapport annuel 2025," emec.org.uk Le complexe de Shinan en Corée du Sud intègre 50 MW de production marémotrice et fournit de l'hydrogène aux usines d'engrais voisines, partageant mouillages et ports pour améliorer le TRI du projet de quatre points de pourcentage. Les autorités chinoises ont approuvé 15 MW de projets pilotes marémoteurs-hydrogène dans le Zhejiang qui associent la décarbonation de l'acier à la location d'énergie marine, illustrant comment l'intégration verticale attire des acheteurs industriels valorisant à la fois les électrons et les molécules Cnooc.Com.Cn. Ces modèles de colocalisation réécrivent les structures de coûts conventionnelles et accélèrent l'adoption à grande échelle dans l'industrie lourde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et obstacles au financement | -7.3% | Mondial | Court terme (≤ 2 ans) |

| Complexité des procédures d'autorisation environnementale | -4.9% | Amérique du Nord et Union européenne principalement | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en matériaux composites avancés | -3.2% | Mondial, avec des impacts aigus en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Non-conformité aux codes de réseau standardisés | -2.1% | Mondial, avec des variations réglementaires selon les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts d'investissement élevés mettent à l'épreuve le financement des projets

Les parcs d'énergie marine coûtent entre 4 000 et 7 000 USD par kW en investissement initial, contre 1 300 USD pour l'éolien offshore, ce qui dissuade les prêteurs commerciaux qui manquent de données actuarielles sur la durée de vie des composants. Orbital Marine Power n'a obtenu 36,93 millions USD en 2024 qu'après que la Banque d'Infrastructure du Royaume-Uni a garanti 60 % du risque de construction, illustrant que les soutiens publics restent essentiels.[4]Banque d'Infrastructure du Royaume-Uni, "Project Financing for Marine Energy," ukib.org.uk Carnegie Clean Energy est entrée en administration volontaire en 2024 après un dépassement de coûts de 42 % sur son projet houlomoteur en Australie-Occidentale, mettant en évidence l'exposition du secteur aux imprévus liés à la construction sous-marine. Les développeurs des marchés émergents font souvent face à des coûts d'emprunt supérieurs à 8 % en raison de transactions inférieures à 20 MW et de l'absence de modèles standardisés. Les structures de financement mixte avec des prêteurs multilatéraux sont utiles, mais elles introduisent des ensembles de clauses restrictives complexes qui érodent les rendements des projets.

La complexité des procédures d'autorisation environnementale retarde le développement des projets

Les dispositifs émergents traversent des juridictions fédérales, étatiques et locales qui se chevauchent et qui ont évolué pour des projets conventionnels. L'examen récent d'Atlantic Shores par la NOAA a imposé des moratoires saisonniers, des contrôles du bruit et une surveillance multi-espèces, illustrant la complexité de la mise en conformité.[2]Federal Register, "Réglementations sur les prises accessoires pour Atlantic Shores South," federalregister.govLe rapport État de la science 2024 recense 86 installations marines nécessitant des études écologiques approfondies, allongeant les délais. Les licences hydrocinétiques de la FERC requièrent une consultation inter-agences, ajoutant une charge administrative. Des procédures simplifiées, telles que le permis général du Maine et la règle de modernisation du BOEM, visent à raccourcir la gestation des projets sans sacrifier les garanties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

By Technology: OTEC drives next-generation growth

L'énergie marémotrice a représenté 98,94 % de la capacité installée en 2025, reflétant des durées de vie des composants validées et des facteurs de capacité supérieurs à 40 % qui ancrent la bancabilité à l'échelle des services publics. La taille du marché de l'énergie océanique pour le marémoteur est prête à maintenir son leadership même à mesure que les conceptions concurrentes arrivent à maturité, car les développeurs de sites peuvent exploiter les câbles sous-marins et les flottes de maintenance initialement construits pour l'éolien offshore. Les dispositifs cerfs-volants à faible vitesse de Minesto ouvrent de nouvelles géographies où les rotors à axe fixe ne peuvent pas fonctionner, débloquant une ressource estimée à 10 GW précédemment inexploitée. L'énergie houlomotrice, encore inférieure à 50 MW à l'échelle mondiale, améliore sa disponibilité grâce à des systèmes de bouées à contrôle de phase qui réduisent les charges structurelles lors des pics de tempête. L'OTEC, bien que négligeable aujourd'hui, croîtra à un rythme à trois chiffres à mesure que les plateformes flottantes contournent les coûteuses conduites d'eau froide terrestres et associent les ventes d'électricité à des revenus de dessalement et d'aquaculture. La conformité aux normes IEC 62600 accélère les ventes transfrontalières d'équipements, élargissant la capacité adressable sur le marché de l'énergie océanique.

Les prototypes OTEC flottants à sorties multiples, tels que la plateforme de 1,5 MW de Bluerise prévue pour 2027, combinent électricité, eau douce et aquaculture à eau froide dans une seule coque, élargissant les sources de revenus tout en répartissant les coûts fixes. Les dispositifs houlomoteurs comme le C4 de CorPower atteignent un accord de résonance en temps réel qui rapproche les indicateurs de coût unitaire des seuils d'approvisionnement des services publics. La technologie marémotrice restera l'épine dorsale des installations cumulées jusqu'en 2031, notamment dans la baie de Fundy au Canada et le détroit de Lombok en Indonésie, où les vitesses de courant soutiennent des facteurs de capacité de 45 %. Cependant, le pipeline diversifié suggère qu'en 2031, plus de 25 % des nouveaux ajouts de capacité proviendront de systèmes non marémoteurs, signalant un élargissement lent mais régulier du mix technologique du marché de l'énergie océanique.

By Application: Desalination emerges as a high-growth opportunity

La fourniture d'électricité (production d'électricité) représentait 78,1 % des installations de 2024, soulignant la préférence des services publics pour les rythmes marémoteurs prévisibles et les dispositifs houlomoteurs robustes qui exportent désormais de l'électricité depuis Hawaï. Les concentrateurs sous-marins réduisent la redondance du câblage et libèrent les avantages d'économies d'échelle de la taille du marché de l'énergie océanique. Le dessalement, cependant, progresse à un CAGR de 41,5 % à mesure que le stress hydrique côtier s'intensifie. Les installations d'osmose inverse alimentées par les vagues contournent les inefficacités du réseau, réduisant les besoins énergétiques jusqu'à 40 %.[3]Département américain de l'Énergie, "Opportunités de financement de l'énergie marine," energy.gov Les systèmes OTEC continus fournissent simultanément de l'électricité et 2 millions de litres d'eau douce par MW et par jour, créant des propositions de double service convaincantes. Les applications émergentes de propulsion maritime et de plateformes de données illustrent l'étendue des cas d'usage à mesure que la démonstration commerciale s'élargit.

By End-User: Industrial demand accelerates

Les services publics et les producteurs d'électricité indépendants ont absorbé 68,7 % des installations de 2025, portés par des tarifs d'achat garantissant des rendements prévisibles. Les clients industriels, en revanche, devraient croître à un TCAC de 43,7 % en co-localisant des électrolyseurs avec des turbines marémotrices pour produire de l'hydrogène vert destiné à la synthèse d'ammoniac, à la sidérurgie et aux matières premières chimiques. Le projet Shinan en Corée du Sud associe 50 MW de production marémotrice à l'électrolyse et à l'aquaculture d'algues, fournissant 8 000 tonnes d'hydrogène par an aux aciéries voisines. La province du Zhejiang en Chine soutient 15 MW de projets pilotes d'hydrogène marémoteur qui alimenteront des raffineries consommant environ 200 000 t d'hydrogène par an. Parce que les entreprises industrielles internalisent les passifs évités liés à la taxe carbone et les primes ESG, elles tolèrent des dépenses d'investissement plus élevées et ancrent des contrats d'achat à long terme qui stabilisent les flux de trésorerie des développeurs.

Les utilisateurs commerciaux, notamment les complexes hôteliers insulaires, les marinas et les fermes aquacoles, adoptent des unités houlomotrices modulaires inférieures à 500 kW pour s'affranchir de la logistique du diesel. Une ferme saumonicole norvégienne a réduit sa consommation de diesel de 1,8 million de litres par an et économisé 1,2 million USD en coûts d'exploitation en adoptant un parc houlomoteur de 1 MW. Cette base de clientèle élargie réduit l'exposition au risque lié à un acheteur unique et protège le marché de l'énergie océanique contre les changements de politique dans une juridiction donnée. Les services publics maintiendront leur leadership en termes d'échelle, mais les mégawatts supplémentaires les plus rapides proviendront des clients industriels désireux de décarboner les procédés difficiles à réduire.

Analyse géographique

L'Asie-Pacifique a représenté 51,15 % de la capacité mondiale en 2025, la Chine seule ayant installé 270 MW de projets marémoteurs à flux dans le Zhejiang et le Fujian, tirant parti des chaînes d'approvisionnement de l'éolien offshore pour réduire les coûts de transmission de 22 % Nea.Gov.Cn. Le barrage de Sihwa en Corée du Sud a produit 552 GWh en 2025, prouvant que les projets à l'échelle des estuaires avec des marnages de 9 m peuvent atteindre des facteurs de capacité de 25 % et attirer des financements de fonds souverains. Le Japon a financé quatre projets pilotes houlomoteurs totalisant 12 MW pour des îles isolées où le remplacement du diesel permet d'économiser 0,35 USD par kWh, tandis que l'Australie a déployé 8 MW de capacité houlomotrice au large de Perth alimentant le dessalement pour les opérations minières côtières. Dans toute l'Asie du Sud-Est, les détroits inexploités d'Indonésie et des Philippines offrent 18 GW de ressource théorique, mais les contraintes de réseau et l'absence de tarifs maintiennent la capacité installée en dessous de 5 MW.

L'Amérique du Nord devrait enregistrer un CAGR de 71,9 % jusqu'en 2031 à la suite de l'enchère 2025 du Bureau américain de gestion de l'énergie océanique pour 600 MW de baux marémoteurs et houlomoteurs au large de l'Oregon, de la Californie et du Maine. Le site d'essai PacWave fournit des métadonnées de performance en temps réel qui satisfont aux normes de diligence raisonnable des prêteurs, débloquant la dette commerciale pour les parcs pré-commerciaux. La ferme marémotrice flottante de la baie de Fundy au Canada a atteint un facteur de capacité de 38 % en 2024 sans ancres dans le fond marin, tandis que la Basse-Californie au Mexique procure 15 MW de capacité houlomotrice pour alimenter des installations de dessalement agricole. La simplification réglementaire par la Commission fédérale de réglementation de l'énergie en 2024 a réduit les délais d'octroi de licences pour l'énergie marine à trois ans pour les projets inférieurs à 5 MW, signalant que les frictions réglementaires s'atténuent.

Le marché européen est ancré par le parc MeyGen de 12 MW au Royaume-Uni et la feuille de route de 250 MW pour l'énergie marémotrice à flux en France dans le cadre de la Programmation Pluriannuelle de l'Énergie. Le Crown Estate britannique a émis 11 baux de fond marin en 2025 d'une valeur pouvant atteindre 1 GW, tandis que l'Agence basque de l'énergie en Espagne a mis en service une colonne d'eau oscillante de 2 MW desservant 600 foyers. Les Pays-Bas ont intégré un parc marémoteur de 10 MW avec l'éolien offshore pour équilibrer la fréquence du réseau lors des périodes calmes, et WavePiston au Danemark a installé 5 MW de plaques houlomotrices modulaires visant la parité des coûts avec l'éolien d'ici 2029. L'Amérique du Sud et le Moyen-Orient restent sous-dimensionnés, le projet houlomoteur Pecém de 10 MW au Brésil étant bloqué pour des raisons de financement et le projet pilote de 5 MW en mer Rouge en Arabie Saoudite étant reporté en raison d'examens de permis, soulignant les disparités régionales en matière de préparation aux investissements.

Paysage concurrentiel

Le marché de l'énergie océanique est modérément fragmenté. Orbital Marine Power et SIMEC Atlantis Energy dominent les déploiements marémoteurs avec respectivement 8 MW et 6 MW, mais tous deux s'appuient sur des prêts de banques de développement et des garanties publiques, signalant que l'appétit du secteur privé pour le risque reste limité. Les fournisseurs de technologie houlomotrice tels que CorPower Ocean, Eco Wave Power et Bombora poursuivent des architectures divergentes — pistons hydrauliques, bras oscillants ou membranes immergées — créant chacun des chaînes d'approvisionnement uniques qui excluent la standardisation des composants. Les cerfs-volants à faible vitesse de Minesto accèdent à des sites trop profonds ou trop lents pour les rotors fixes, tandis que des start-ups comme OceanBased Perpetual Energy ciblent des unités modulaires inférieures à 500 kW pour les microréseaux insulaires ignorés par les grands services publics.

Les mouvements stratégiques reflètent une intégration verticale et une collaboration intersectorielle. IHI Corporation s'est associée au Ministère de la Défense du Japon en 2025 pour intégrer des composites de qualité aérospatiale dans les pales marémotrices, réduisant le poids de 25 % et améliorant la durée de vie en fatigue. Hyundai Heavy Industries a acquis 30 % d'un développeur marémoteur national en 2024 pour exploiter l'automatisation des chantiers navals qui réduit les coûts de fabrication des turbines de 18 %. Les dépôts de brevets ont augmenté de 40 % en 2025, axés sur les pales de rotor à pas variable, les algorithmes intelligents de prise de puissance et les architectures hybrides de câbles sous-marins, indiquant une course à la propriété intellectuelle en pleine maturité. La conformité aux tests IEC 62600 s'impose comme un filtre d'accès au marché, les services publics privilégiant les appareils portant des certificats tiers qui réduisent les primes d'assurance et les temps d'arrêt. La consolidation augmentera modestement à mesure que les grands équipementiers rachèteront des innovateurs de niche, mais l'ingénierie sur mesure pour chaque site maintiendra une concentration globale du marché modérée.

Leaders du secteur de l'énergie océanique

SIMEC Atlantis Energy

Orbital Marine Power

Ocean Power Technologies Inc.

Eco Wave Power Global AB

Carnegie Clean Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Eco Wave Power a réussi à conclure un accord de test pilote avec Shell au Port de Los Angeles, comprenant une analyse complète du cycle de vie du projet. Par ailleurs, la société a étendu ses activités en Afrique du Sud en réalisant une étude de faisabilité au Port de Ngqura afin d'évaluer le potentiel de déploiement de l'énergie des vagues sur ce site.

- Juillet 2025 : Eco Wave Power Global AB a conclu un accord avec C&S Welding Inc. pour installer ses flotteurs d'énergie des vagues et son unité de conversion d'énergie au Port de Los Angeles.

- Juillet 2025 : Le Pays de Galles et la Galice ont collaboré pour faire progresser la technologie des pales d'énergie marémotrice, améliorant l'efficacité et les performances des systèmes d'énergie marémotrice grâce à un partenariat international.

- Mai 2025 : CorPower Ocean, un développeur suédois d'énergie des vagues, a signé un accord d'amarrage pour établir un parc houlomoteur de 5 MW au Centre européen d'énergie marine (EMEC) à Orkney, en Écosse.

Portée du rapport mondial sur le marché de l'énergie océanique

| Énergie marémotrice |

| Énergie des vagues |

| Conversion thermique des océans (OTEC) |

| Gradient de salinité (énergie bleue) |

| Production d'électricité |

| Dessalement |

| Propulsion marine |

| Plateformes de données et télécommunications |

| Services publics et producteurs d'électricité indépendants |

| Industrie |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| France | |

| Espagne | |

| Pays-Bas | |

| Danemark | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Énergie marémotrice | |

| Énergie des vagues | ||

| Conversion thermique des océans (OTEC) | ||

| Gradient de salinité (énergie bleue) | ||

| Par application | Production d'électricité | |

| Dessalement | ||

| Propulsion marine | ||

| Plateformes de données et télécommunications | ||

| Par utilisateur final | Services publics et producteurs d'électricité indépendants | |

| Industrie | ||

| Commerce | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Danemark | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la capacité mondiale projetée de l'énergie océanique d'ici 2030 ?

La capacité installée devrait atteindre 2 500 MW d'ici 2030, en hausse par rapport à 520 MW en 2025, à un CAGR de 36,89 %.

Quel segment technologique connaît la croissance la plus rapide ?

L'OTEC devrait croître à un CAGR de 120,2 % jusqu'en 2030, dépassant les systèmes marémoteurs, houlomoteurs et à gradient de salinité.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 39,9 % jusqu'en 2030, portée par de nouveaux déploiements marémoteurs au Japon et aux Philippines.

Quelle est l'importance de la part de l'Europe dans les déploiements actuels ?

L'Europe détenait 48,6 % de la capacité installée en 2024, ancrée par la stratégie marémotrice du Royaume-Uni et les projets français.

Quel est le facteur clé qui réduit le coût nivelé de l'électricité de l'énergie océanique ?

La baisse des coûts découle des innovations en matière de concentrateurs sous-marins, de l'optimisation des rotors composites et d'une plus grande échelle de fabrication qui réduisent collectivement les dépenses d'infrastructure.

Quelle géographie domine les installations actuelles ?

L'Asie-Pacifique représentait 51,15 % de la capacité installée en 2025, tandis que l'Amérique du Nord devrait afficher la croissance la plus rapide avec un TCAC de 71,9 % jusqu'en 2031.

Dernière mise à jour de la page le: