海洋エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場取引高 (2025) | 0.52 ギガワット |

| 市場取引高 (2030) | 2.5 ギガワット |

| 成長率 (2025 - 2030) | 36.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋エネルギー市場分析

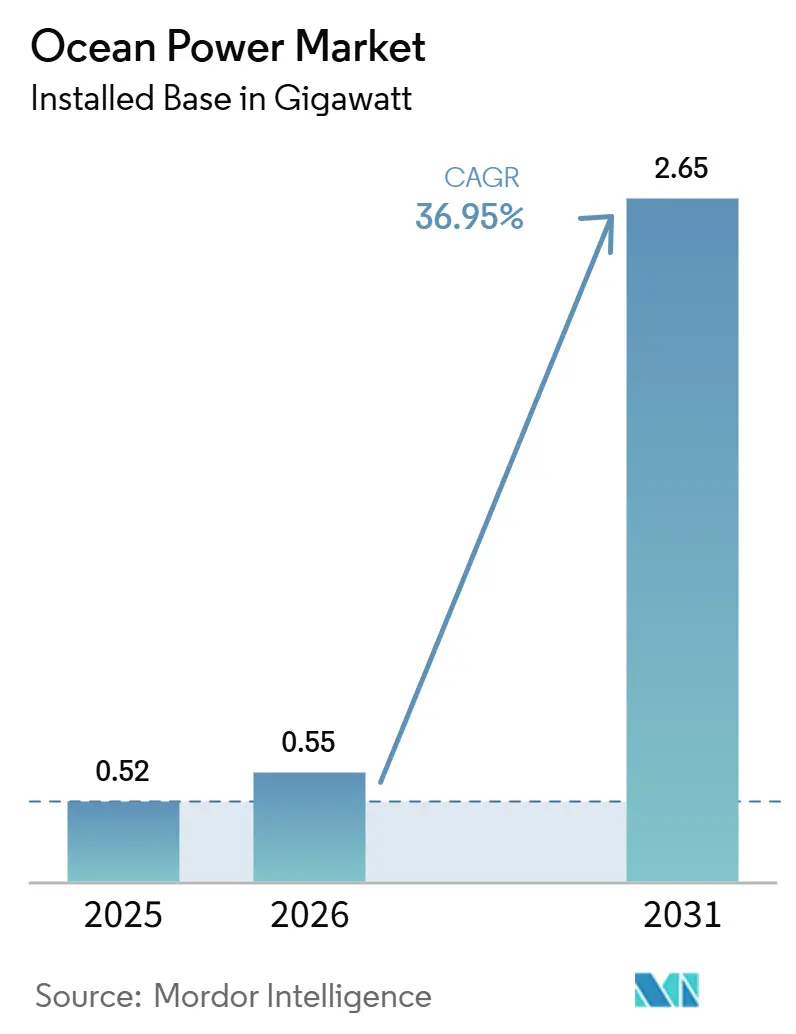

海洋エネルギー市場の設備容量ベースの規模は、2025年の0.52ギガワットから2030年までに2.5ギガワットへと、予測期間(2025年~2030年)においてCAGR 36.89%で成長する見込みです。

海洋エネルギー市場の設備容量規模は2025年に0.52ギガワットと評価され、2026年の0.55ギガワットから2031年には2.65ギガワットに達すると推定されており、予測期間(2026年~2031年)中のCAGRは36.95%となっています。設置実績の蓄積により技術リスクの認知が低下する一方、目標を絞った固定価格買取制度(FIT)およびリース入札が、銀行融資可能な潮流・波力プロジェクトへの初期段階の資本を誘導しています。開発事業者は、海洋エネルギー資産を洋上風力基礎、共用海底ケーブル、および水素電解と組み合わせており、これによりバランス・オブ・プラントコスが圧縮され、系統連系が加速されています。第二世代潮流タービンの均等化発電コスト(LCOE)が現在1キロワット時あたり0.15米ドルまで着実に低下しており、変動する風力・太陽光資源に対する予測可能な補完技術としての地位を確立しています。同時に、島嶼国家は軽油価格の変動や輸送障害に対するヘッジとして海洋エネルギーを採用しており、大型クレーンや重量物運搬船なしに設置可能なコンパクトでモジュール式のシステムに対する近期的な需要を生み出しています。システムの信頼性も向上しており、複数の潮流アレイが設備利用率40%超を記録し、固定式洋上風力との性能差が縮小しています。

レポートの主要ポイント

- 技術別では、潮流エネルギーが2024年の海洋エネルギー市場シェアの99.2%をリードし、OTECは2030年にかけてCAGR 120.2%で拡大する見込みです。

- 用途別では、発電が2024年の海洋エネルギー市場規模の78.1%のシェアを占め、淡水化はCAGR 41.5%で2030年に向けて拡大しています。

- エンドユーザー別では、電力会社および独立系発電事業者が2024年の需要の68.5%を占めましたが、産業ユーザーはCAGR 43.8%で最も速く成長すると予測されています。

- 地域別では、欧州が設備容量の48.6%を占め、アジア太平洋は2030年にかけてCAGR 39.9%と最高の地域成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海洋エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー目標と政策インセンティブ | 8.2% | 欧州・アジア太平洋での早期成果を伴うグローバル | 中期(2~4年) |

| 潮流・波力技術の均等化発電コストの低下 | 6.5% | 欧州・北米が中核、アジア太平洋への波及 | 長期(4年以上) |

| 予測可能なベースロード資源の利用可能性 | 4.8% | グローバル | 中期(2~4年) |

| 洋上水素・水産養殖との複合立地 | 3.1% | 北米・EU、アジア太平洋は新興 | 長期(4年以上) |

| 海軍の脱炭素化要件 | 2.8% | 主に北米・EU | 中期(2~4年) |

| 離島グリッドの強靭化プログラム | 1.9% | アジア太平洋が中核、カリブ海・太平洋諸島への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー目標と政策インセンティブ

国家脱炭素化ロードマップには、海洋エネルギーを残余再生可能エネルギーカテゴリーにまとめるのではなく、明示的な設備容量配分が盛り込まれるようになっています。フランスは2030年に向けて250MWの潮流発電目標を設定し、1kWhあたり0.16米ドルの固定価格買取制度(FIT)を提供することで予測可能なキャッシュフローを保証し、開発事業者がシニアデットを調達しやすい環境を整えています。[1]フランス生態系移行省、「多年次エネルギー計画2025年更新版」、ecologie.gouv.fr 米国は2025年にオレゴン州沖の系統連系PacWaveサイトにおける波力エネルギー変換装置の実証試験に1億1,200万米ドルを拠出し、デバイスメーカーに商業規模の実証への道筋を提供しています。[2]米国エネルギー省、「水力発電技術局2025年度予算」、energy.gov スペインは液化天然ガス輸入を代替するためにカナリア諸島向けに60MWの波力発電設備への投資を進めており、群島地域が豊富な波力資源を供給安全保障に活用している実態を示しています。これらの政策は技術固有の価格下限を設けることで市場リスクを低減し、エクイティ投資家が最初の商業規模アレイを支援するよう促しています。規制整備が進む中、先行事業者は2031年までの次の設備容量増強を支える長期売電契約を確保しつつあります。

均等化発電コストの低下が商業的実現可能性を加速

製造規模の拡大と設計の改良により、コストは洋上風力との同等水準に向けて圧縮されています。技術経済モデリングによれば、自動チューニングコンバーターがポルトガルで電力を輸出している現在、世界最高の資源地帯では今世紀半ばまでに波力エネルギーコストが50ユーロ/MWh以下になると示されています。熱帯市場のOTECプロジェクトはすでに0.30米ドル/kWh近くで電力を価格設定しており、ディーゼルが0.25米ドル/kWhを超える地域では競争力があります。海底ハブとウェットメートコネクターにより、SIMEC Atlantisなどの開発者がタービンをクラスター化してケーブルコストを削減できます。20年間の加速試験に合格した炭素繊維ローターにより、構造質量がさらに30%削減され、設備投資の規模が縮小します。

予測可能なベースロード資源の利用可能性が断続的な再生可能エネルギーを補完

海洋資源は高度に予測可能な電力曲線を生み出し、風力・太陽光のシェアが拡大する中でグリッドバランシングを容易にします。アラスカのクック湾は年間80テラワット時の潮流ポテンシャルを有し、2035年までにレールベルト需要の最大20%を賄うのに十分です。波力サイトは最適地帯でキャパシティファクター35%以上を達成し、洋上風力の25~45%と比較されます。OTECプラントは90%以上の稼働率で稼働し、1日に数百万リットルの淡水を生成するため、離島グリッドにとって魅力的な提案となります。欧州は11ギガワットの潮流ポテンシャルを推定しており、フランスのラ・ブランシャールだけで3.4ギガワットが開発中です。

洋上水素製造が相乗的なバリューチェーンを創出

潮流発電と洋上電解槽を組み合わせることで、陸上系統接続を不要とし、グリーン水素、酸素、および海水冷却データセンターにおける価値を獲得します。スコッランドのオークニー諸島のパイロットプロジェクトはフェリー給油向けに1日40kgの水素を生産し、廃熱が海藻養殖いけすを温めることでコンブの成長を18%向上させています。[3]欧州海洋エネルギーセンター、「2025年年次報告書」、emec.org.uk 韓国の新安コンプレックスは50MWの潮流発電を統合し、近隣の肥料工場に水素を供給するとともに、係留設備と港湾を共用することでプロジェクトの内部収益率(IRR)を4ポイント改善しています。中国当局は浙江省において鉄鋼脱炭素化と海洋エネルギーリースを組み合わせた15MWの潮流水素パイロットプロジェクトを承認しており、垂直統合が電子と分子の両方を重視する産業需要家を引き付けることを示しています。これらのコロケーションモデルは従来のコスト構造を書き換え、重工業における大規模普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と資金調達のハードル | -7.3% | グローバル | 短期(2年以内) |

| 複雑な環境許認可 | -4.9% | 主に北米・EU | 中期(2~4年) |

| 先進複合材料のサプライチェーンのボトルネック | -3.2% | グローバル、欧州・北米への深刻な影響 | 短期(2年以内) |

| 非標準的なグリッドコード適合 | -2.1% | グローバル、地域による規制の差異 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件がプロジェクト資金調達に課題をもたらす

海洋エネルギーアレイの初期費用は1kWあたり4,000〜7,000米ドルであり、洋上風力の1,300米ドルと比較して高く、部品寿命に関する保険数理データを持たない商業融資機関の参入を阻んでいます。Orbital Marine Powerは、英国インフラ銀行が建設リスクの60%を保証した後、2024年にようやく3,693万米ドルを調達しており、公的保証が依然として不可欠であることを示しています。[4]英国インフラ銀行、「海洋エネルギーのプロジェクトファイナンス」、ukib.org.uk Carnegie Clean Energyは西オーストラリア州の波力発電プロジェクトで42%のコスト超過が生じた後、2024年に任意管理下に入り、海底建設の不測事態に対するセクターの脆弱性を浮き彫りにしました。新興市場の開発事業者は、案件規模が20MW未満で標準化されたテンプレートが存在しないため、8%を超える資金調達コストに直面することが多くあります。多国間融資機関を活用したブレンデッドファイナンス構造は有効ですが、複雑な財務制限条項が積み重なり、プロジェクト収益を圧迫します。

複雑な環境許認可がプロジェクト開発を遅延させる

新興デバイスは、従来型プロジェクト向けに発展した連邦・州・地方の重複する管轄区域を横断します。NOAAの最近のアトランティック・ショアーズ審査では、季節的な操業停止、騒音規制、および複数種のモニタリングが課され、コンプライアンスの複雑さが示されました。[2]連邦官報、「アトランティック・ショアーズ・サウスの偶発的捕獲規制」、federalregister.gov2024年の科学現状報告書は、集中的な生態学的調査を必要とする86の海洋施設を列挙しており、スケジュールが長期化しています。FERCの水力動力学的ライセンスには省庁横断的な協議が必要で、行政上の負担が増加します。メイン州の一般許可やBOEMの近代化規則に代表される合理化された経路は、安全策を犠牲にすることなくプロジェクトの準備期間を短縮することを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Technology: OTEC drives next-generation growth

潮流エネルギーは2025年に設備容量の98.94%を占め、検証済みの部品寿命と40%超の設備利用率が公益事業規模の銀行融資可能性を支えていることを反映しています。海洋エネルギー市場における潮流のシェアは、競合設計が成熟しても主導的地位を維持する見込みです。これは、サイト開発事業者が洋上風力向けに構築された海底ケーブルと保守船団を活用できるためです。ミネスト社の低流速カイト装置は、固定軸ローターが機能できない新たな地域を開拓し、従来は活用されていなかった推定10GWの資源を解放します。波力エネルギーは世界全体でまだ50MW未満ですが、嵐のピーク時に構造荷重を軽減する位相制御ブイシステムにより可用性が向上しています。OTECは現在ほぼ無視できる規模ですが、浮体式プラットフォームが高コストの陸上冷水管を迂回し、電力販売と淡水化・養殖収益を組み合わせることで、三桁の成長率で拡大するでしょう。IEC 62600規格への準拠が国境を越えた機器販売を加速させ、海洋エネルギー市場における対応可能な設備容量を拡大しています。

ブルーライズ社の2027年稼働予定1.5MWプラットフォームのような浮体式・多出力OTECプロトタイプは、電力・淡水・冷水養殖を一つの船体に統合し、固定費を分散しながら収益源を拡大します。コーパワー社のC4のような波力装置は、リアルタイム共振チューニングを実現し、単位コスト指標を調達の公益事業トリガーに近づけています。潮流技術は、特にカナダのファンディ湾やインドネシアのロンボク海峡において、2031年まで累積設備容量の中核であり続けるでしょう。これらの地域では海流速度が45%の設備利用率を支えています。しかし、多様化したパイプラインは、2031年までに新規設備容量増強の25%超が非潮流システムから生まれることを示唆しており、海洋エネルギー市場の技術構成が緩やかながら着実に多様化していることを示しています。

By Application: Desalination emerges as a high-growth opportunity

電力供給(発電)が2024年の設備の78.1%を占め、ハワイから電力を輸出する堅牢な波力デバイスと予測可能な潮流リズムに対する電力会社の選好を裏付けています。海底ハブはケーブルの冗長性を削減し、規模の経済による海洋エネルギー市場の規模上の利点を解放します。しかし、沿岸部の水ストレスが深刻化する中、淡水化はCAGR 41.5%で急速に拡大しています。波力駆動の逆浸透プラントはグリッドの非効率性を回避し、エネルギー需要を最大40%削減します。[3]米国エネルギー省、「海洋エネルギー資金調達機会」、energy.gov連続OTECシステムは電力と1日1メガワット当たり200万リットルの淡水を同時に供給し、魅力的な二重サービスの提案を生み出します。商業実証が拡大するにつれ、新興の海洋推進およびデータプラットフォーム用途が幅広いユースケースを示しています。

By End-User: Industrial demand accelerates

電力会社および独立系発電事業者(IPP)は、予測可能なリターンをもたらす固定価格買取制度に後押しされ、2025年の設備導入量の68.7%を吸収しました。しかし産業用顧客は、潮流タービンと電解槽を併設してアンモニア合成、製鉄、化学原料向けのグリーン水素を製造するため、年平均成長率(CAGR)43.7%で成長すると予測されています。韓国の新安プロジェクトは50MWの潮流発電と電気分解および海藻養殖を組み合わせ、近隣の製鉄所に年間8,000トンの水素を供給しています。中国の浙江省は、年間約20万トンの水素を消費する製油所に供給する15MWの潮流水素パイロット事業を支援しています。産業企業は回避した炭素税負担とESGプレミアムを内部化できるため、より高い設備投資を許容し、開発事業者のキャッシュフローを安定させる長期売電契約のアンカーとなっています。

島嶼リゾート、マリーナ、水産養殖場を含む商業ユーザーは、ディーゼル燃料の物流から脱却するために500kW未満のモジュール型波力ユニットを採用しています。ノルウェーのサーモン養殖場は1MWの波力アレイを導入することで、年間180万リットルのディーゼル使用量を削減し、運営コストを120万米ドル節約しました。この顧客基盤の拡大は、単一購買者リスクへの依存を低減し、特定の地域における政策変更に対して海洋エネルギー市場を緩衝する効果をもたらします。電力会社は規模のリーダーシップを維持しますが、最も急速な増分メガワットは、脱炭素化が困難なプロセスの脱炭素化を急ぐ産業用顧客からもたらされるでしょう。

地域分析

アジア太平洋地域は2025年に世界設備容量の51.15%を占め、中国だけで浙江省・福建省に270MWの潮流発電プロジェクトを設置し、洋上風力サプライチェーンを活用して送電コストを22%削減しました。韓国の始華バラージは2025年に552GWhを発電し、9メートルの潮差を持つ河口規模のプロジェクトが25%の設備利用率を確保し、政府系ファンドの資金調達を引き付けられることを証明しました。日本は離島向けに合計12MWの波力パイロット4件に資金を提供し、軽油代替により1キロワット時あたり0.35米ドルを節約する一方、オーストラリアはパース沖に8MWの波力設備を展開し、沿岸鉱業操業向けの淡水化に電力を供給しています。東南アジア全体では、インドネシアとフィリピンの未開発海峡が理論上18GWの資源を有していますが、系統制約と固定価格買取制度の不在により設備容量は5MW未満にとどまっています。

北米は、米国海洋エネルギー管理局が2025年にオレゴン州・カリフォルニア州・メイン州沖で600MWの潮流・波力リースの入札を実施したことを受け、2031年までに71.9%のCAGRを記録する見込みです。パックウェーブ試験サイトはリアルタイムの性能メタデータを提供し、貸し手のデューデリジェンス基準を満たすことで、商業化前アレイへの商業融資を解放しています。カナダのファンディ湾の浮体式潮流発電ファームは2024年に海底アンカーなしで38%の設備利用率を達成し、メキシコのバハ・カリフォルニアは農業用淡水化施設への電力供給のために15MWの波力設備を調達しています。2024年の連邦エネルギー規制委員会による規制合理化により、5MW未満のプロジェクトの海洋エネルギー許認可期間が3年に短縮され、政策上の摩擦が緩和されていることを示しています。

欧州市場は、英国の12MWメイゲンアレイとフランスの多年次エネルギー計画に基づく250MW潮流発電ロードマップを基盤としています。英国クラウン・エステートは2025年に最大1GW相当の海底リース11件を発行し、スペインのバスク・エネルギー機関は600世帯に電力を供給する2MWの振動水柱装置を竣工しました。オランダは10MWの潮流アレイを洋上風力と統合して無風時の系統周波数を安定させ、デンマークのウェーブピストンは2029年までに風力とのコスト同等性を目指して5MWのモジュール式波力プレートを設置しました。南米と中東は依然として小規模にとどまっており、ブラジルの10MWペセン波力プロジェクトは資金調達の問題で停滞し、サウジアラビアの5MW紅海パイロットは認可審査の中で延期されており、投資準備状況における地域格差を浮き彫りにしています。

競合状況

海洋エネルギー市場は中程度に分散しています。Orbital Marine PowerとSIMEC Atlantis Energyはそれぞれ8MWと6MWで潮流発電の導入をリードしていますが、いずれも開発銀行融資と公的保証に依存ており、民間セクターのリスク許容度が依然として低いことを示しています。CorPower Ocean、Eco Wave Power、Bomboraなどの波力技術プロバイダーは、油圧ピストン、振動アーム、水中膜といった異なるアーキテクチャを追求しており、それぞれが独自のサプライチェーンを形成し、部品の標準化を妨げています。Minestの低流速カイトは固定ロータには深すぎるか流速が遅すぎるサイトに参入する一方、OceanBased Perpetual Energyのようなスタートアップは大手電力会社が無視している島嶼マイクログリッド向けに500kW未満のモジュール型ユニットを目指しています。

戦略的な動きは垂直統合と異業種間連携を反映しています。IHI株式会社は2025年に防衛省と提携し、航空宇宙グレードの複合材料を潮流ブレードに転用することで重量を25%削減し、疲労寿命を改善しました。現代重工業は2024年に国内潮流発電事業者の30%を取得し、タービン製造コストを18%削減する造船所自動化技術を活用しています。特許出願は2025年に40%増加し、可変ピッチロータブレード、インテリジェントパワーテイクオフアルゴリズム、ハイブリッド海底ケーブルアーキテクチャに焦点が当てられており、知的財産競争の成熟を示しています。IEC 62600試験への適合が市場参入の条件として浮上しており、電力会社はサードパーティ認証を取得したデバイスを優先することで保険料とダウンタイムのリスクを低減しています。大手OEMがニッチなイノベーターを買収するにつれて統合は緩やかに進みますが、各サイトへのカスタムエンジニアリングの必要性から、市場全体の集中度は中程度にとどまるでしょう。

海洋エネルギー産業リーダー

SIMEC Atlantis Energy

Orbital Marine Power

Ocean Power Technologies Inc.

Eco Wave Power Global AB

Carnegie Clean Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Eco Wave Powerはロサンゼルス港においてShellとのパイロット試験協定を正式に締結し、包括的なプロジェクトライフサイクル分析を実施しました。また、南アフリカにおける活動を拡大し、ンクラ港で波力エネルギー導入の可能性を評価するフィジビリティスタディを完了しました。

- 2025年7月:Eco Wave Power Global ABはC&S Welding Inc.と協定を締結し、ロサンゼルス港に波力エネルギーフロータおよびエネルギー変換ユニットを設置することになりました。

- 2025年7月:ウェールズとガリシアが潮流エネルギーブレード技術の発展に向けて連携し、国際パートナーシップを通じて潮流エネルギーシステムの効率と性能を向上させました。

- 2025年5月:スウェーデンの波力エネルギー開発事業者であるCorPower Oceanは、スコットランドのオークニーにある欧州海洋エネルギーセンター(EMEC)に5MWの波力エネルギーアレイを設置するためのバース協定を締結しました。

世界の海洋エネルギー市場レポートの範囲

| 潮流エネルギー |

| 波力エネルギー |

| 海洋温度差エネルギー変換(OTEC) |

| 塩分濃度差(ブルーエネルギー) |

| 発電 |

| 淡水化 |

| 海洋推進 |

| データ・通信プラットフォーム |

| 電力会社および独立系発電事業者 |

| 産業用 |

| 商業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| フランス | |

| スペイン | |

| オランダ | |

| デンマーク | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 潮流エネルギー | |

| 波力エネルギー | ||

| 海洋温度差エネルギー変換(OTEC) | ||

| 塩分濃度差(ブルーエネルギー) | ||

| 用途別 | 発電 | |

| 淡水化 | ||

| 海洋推進 | ||

| データ・通信プラットフォーム | ||

| エンドユーザー別 | 電力会社および独立系発電事業者 | |

| 産業用 | ||

| 商業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| スペイン | ||

| オランダ | ||

| デンマーク | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までの世界の海洋エネルギーの予測設備容量は?

設備容量は2025年の520メガワットからCAGR 36.89%で成長し、2030年までに2,500メガワットに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

OTECは2030年にかけてCAGR 120.2%で成長し、潮流、波力、塩分濃度差システムを上回る見込みです。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は日本とフィリピンにおける新たな潮流展開に牽引され、2030年にかけてCAGR 39.9%を記録すると予測されています。

現在の展開における欧州のシェアはどの程度ですか?

欧州は2024年の設備容量の48.6%を占め、英国の潮流戦略とフランスのプロジェクトが支えています。

海洋エネルギーの均等化発電コストを低下させている主要な要因は何ですか?

コスト低下は、海底ハブの革新、複合材料ローターの最適化、および大規模な製造規模の拡大から生じており、これらが総合的にインフラ支出を削減しています。

現在の設備導入おいてどの地域が主導的な地位を占めていますか?

アジア太平洋地域は2025年の設備容量の51.15%を占め、北米は2031年までに年平均成長率(CAGR)71.9%で最も高い成長率をリードすると予測されています。

最終更新日: