Tamaño y participación del mercado de energía oceánica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Volumen del Mercado (2025) | 0.52 gigavatio |

| Volumen del Mercado (2030) | 2.5 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 36.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía oceánica por Mordor Intelligence

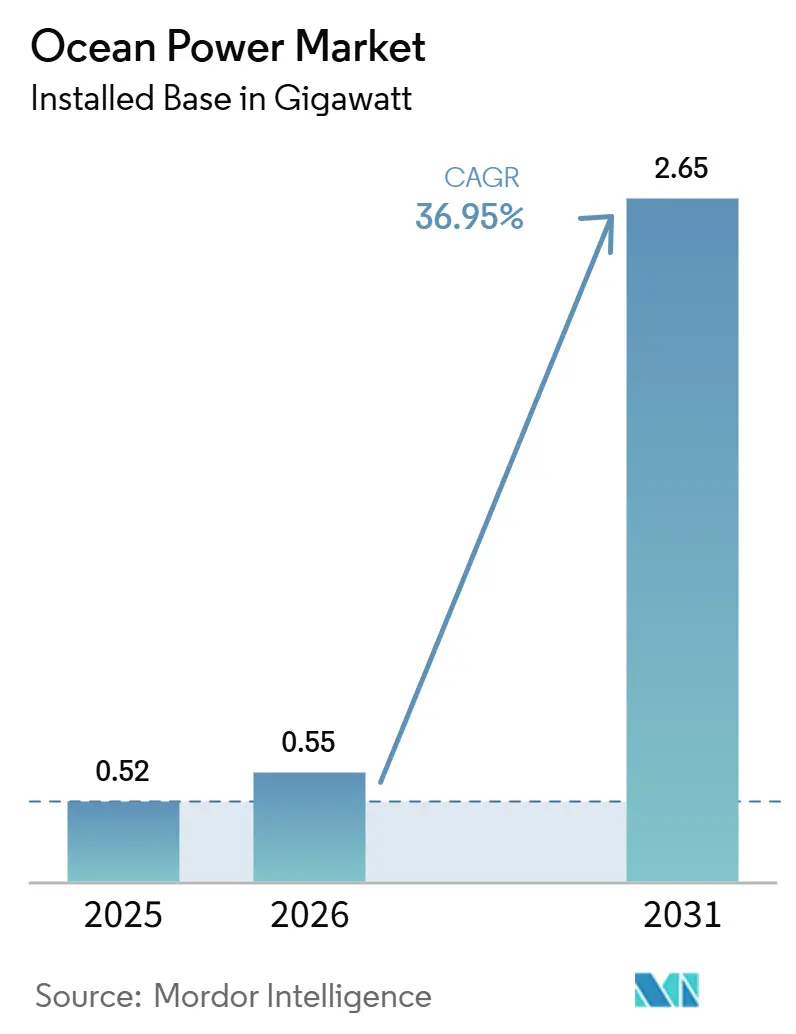

Se espera que el tamaño del mercado de energía oceánica en términos de base instalada crezca de 0,52 gigavatios en 2025 a 2,5 gigavatios en 2030, a una CAGR del 36,89% durante el período de pronóstico (2025-2030).

El tamaño del Mercado de Energía Oceánica en términos de base instalada fue valorado en 0,52 gigavatios en 2025 y se estima que crecerá desde 0,55 gigavatios en 2026 hasta alcanzar 2,65 gigavatios para 2031, a una CAGR del 36,95% durante el período de pronóstico (2026-2031). La creciente experiencia en instalación está reduciendo el riesgo tecnológico percibido, mientras que las tarifas de alimentación específicas y las subastas de arrendamiento están orientando el capital en etapas tempranas hacia proyectos mareomotrices y de energía undimotriz con viabilidad financiera. Los desarrolladores están combinando activos de energía marina con cimentaciones de energía eólica marina, cables submarinos compartidos y electrólisis de hidrógeno, lo que comprime los costos de balance de planta y acelera la integración a la red. Un descenso sostenido en el costo nivelado de la electricidad (LCOE) para las turbinas mareomotrices de segunda generación, actualmente en USD 0,15 por kWh, posiciona la tecnología como un complemento predecible a los recursos variables de energía eólica y solar. Al mismo tiempo, las naciones insulares están adoptando la energía marina como cobertura frente a la volatilidad del precio del diésel y las interrupciones en el transporte marítimo, creando una demanda a corto plazo de sistemas compactos y modulares que pueden instalarse sin grandes grúas ni embarcaciones de elevación pesada. La fiabilidad de los sistemas también está mejorando, con varios parques mareomotrices que ahora registran factores de capacidad superiores al 40%, reduciendo la brecha de rendimiento con la energía eólica marina de fondo fijo.

Conclusiones clave del informe

- Por tecnología, la energía mareomotriz lideró con el 99,2% de la participación del mercado de energía oceánica en 2024, mientras que se proyecta que la OTEC se expandirá a una CAGR del 120,2% hasta 2030.

- Por aplicación, la generación de energía capturó el 78,1% de la participación del tamaño del mercado de energía oceánica en 2024, mientras que la desalinización avanza a una CAGR del 41,5% hasta 2030.

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía concentraron el 68,5% de la demanda en 2024, aunque se prevé que los usuarios industriales crezcan más rápido a una CAGR del 43,8% hasta 2030.

- Por geografía, Europa representó el 48,6% de la capacidad instalada, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más alta del 39,9% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de energía oceánica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de energía renovable e incentivos de política | 8.2% | Global, con ganancias tempranas en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del costo nivelado de energía para tecnologías mareomotrices y undimotrices | 6.5% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad predecible de recursos de carga base | 4.8% | Global | Mediano plazo (2-4 años) |

| Co-localización de hidrógeno marino y acuicultura | 3.1% | América del Norte y la Unión Europea, con Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Requisitos de descarbonización naval | 2.8% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Programas de resiliencia de redes insulares | 1.9% | Asia-Pacífico como núcleo, con expansión hacia el Caribe e islas del Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de energía renovable e incentivos de política

Las hojas de ruta nacionales de descarbonización ahora incluyen asignaciones de capacidad explícitas para la energía marina en lugar de agruparla en categorías residuales de energías renovables. Francia estableció un objetivo de 250 MW de energía de corriente de mareas para 2030 y ofrece tarifas de alimentación de USD 0,16 por kWh que garantizan un flujo de caja predecible, lo que ayuda a los desarrolladores a obtener deuda preferente.[1]Ministerio Francés para la Transición Ecológica, "Actualización de la Programmation Pluriannuelle de l'Énergie 2025," ecologie.gouv.fr Estados Unidos destinó USD 112 millones en 2025 para pruebas de convertidores de energía de olas en el sitio PacWave conectado a la red frente a las costas de Oregón, proporcionando a los fabricantes de dispositivos una vía hacia demostraciones a escala comercial.[2]Departamento de Energía de los Estados Unidos, "Presupuesto del Ejercicio 2025 de la Oficina de Tecnologías de Energía Hídrica," energy.gov España está invirtiendo en 60 MW de capacidad de energía de olas para las Islas Canarias con el fin de desplazar las importaciones de gas natural licuado, lo que subraya cómo las jurisdicciones archipelágicas están aprovechando los abundantes recursos de energía de olas para garantizar la seguridad del suministro. Estas políticas proporcionan pisos de precios específicos por tecnología que reducen el riesgo de exposición mercantil y alientan a los inversores de capital a respaldar las primeras matrices comerciales. A medida que la elaboración de normas evoluciona, los primeros en actuar están asegurando acuerdos de compra a largo plazo que sustentarán la próxima ola de adiciones de capacidad hasta 2031.

La reducción del costo nivelado de energía acelera la viabilidad comercial

La escala de fabricación y el perfeccionamiento del diseño están comprimiendo los costos hacia la paridad con la energía eólica marina. Los modelos tecno-económicos indican costos de energía undimotriz por debajo de 50 EUR/MWh en zonas de mayor recurso a mediados de siglo, con el apoyo de convertidores de sintonización automatizada que ya exportan energía en Portugal. Los proyectos de OTEC en mercados tropicales ya fijan el precio de la electricidad cerca de 0,30 USD/kWh, siendo competitivos donde el diésel supera los 0,25 USD/kWh. Los concentradores submarinos y los conectores de acoplamiento húmedo permiten a desarrolladores como SIMEC Atlantis agrupar turbinas y reducir los costos de cableado. Los rotores de fibra de carbono que superaron pruebas aceleradas de 20 años reducen adicionalmente la masa estructural en un 30%, reduciendo los presupuestos de inversión de capital.

La disponibilidad predecible de recursos de carga base complementa las energías renovables intermitentes

Los recursos oceánicos producen curvas de potencia altamente predecibles, facilitando el equilibrio de la red a medida que aumentan las participaciones de energía eólica y solar. La ensenada Cook Inlet de Alaska alberga 80 TWh de potencial mareomotriz anual, suficiente para satisfacer hasta el 20% de la demanda del Railbelt para 2035. Los sitios de energía undimotriz ofrecen factores de capacidad superiores al 35% en zonas óptimas, en comparación con el 25-45% de la energía eólica marina. Las plantas de OTEC operan con una disponibilidad superior al 90% y generan millones de litros de agua dulce, una propuesta convincente para las redes insulares. Europa estima un potencial de 11 GW de corriente mareomotriz, con el Raz Blanchard de Francia representando por sí solo 3,4 GW en desarrollo.

La producción de hidrógeno marino crea cadenas de valor sinérgicas

La combinación de energía mareomotriz de corriente con electrolizadores marinos elimina las conexiones a la red en tierra y captura valor en hidrógeno verde, oxígeno y centros de datos refrigerados con agua de mar. El proyecto piloto de las Islas Orcadas de Escocia produce 40 kg de hidrógeno al día para el reabastecimiento de transbordadores, mientras que el calor residual calienta los estanques de acuicultura de algas marinas, elevando el crecimiento del quelpo en un 18%.[3]Centro Europeo de Energía Marina, "Informe Anual 2025," emec.org.uk El complejo Shinan de Corea del Sur integra 50 MW de generación mareomotriz y suministra hidrógeno a plantas de fertilizantes cercanas, compartiendo amarres y puertos para mejorar la TIR del proyecto en cuatro puntos porcentuales. Las autoridades chinas aprobaron 15 MW de proyectos piloto de hidrógeno mareomotriz en Zhejiang que combinan la descarbonización del acero con el arrendamiento de energía marina, ilustrando cómo la integración vertical atrae a compradores industriales que valoran tanto los electrones como las moléculas Cnooc.Com.Cn. Estos modelos de colocalización reescriben las estructuras de costos convencionales y aceleran la adopción a gran escala en la industria pesada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión de capital y obstáculos de financiamiento | -7.3% | Global | Corto plazo (≤ 2 años) |

| Permisos ambientales complejos | -4.9% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de materiales compuestos avanzados | -3.2% | Global, con impactos agudos en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento no estándar del código de red | -2.1% | Global, con variaciones regulatorias por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos requisitos de inversión de capital desafían el financiamiento de proyectos

Las matrices de energía marina tienen un costo inicial de USD 4.000-7.000 por kW, frente a USD 1.300 para la energía eólica marina, lo que disuade a los prestamistas comerciales que carecen de datos actuariales sobre la vida útil de los componentes. Orbital Marine Power obtuvo USD 36,93 millones en 2024 solo después de que el Banco de Infraestructura del Reino Unido garantizara el 60% del riesgo de construcción, lo que ilustra que los respaldos públicos siguen siendo fundamentales.[4]Banco de Infraestructura del Reino Unido, "Financiación de Proyectos para Energía Marina," ukib.org.uk Carnegie Clean Energy entró en administración voluntaria en 2024 tras un sobrecosto del 42% en su proyecto de energía de olas en Australia Occidental, lo que pone de relieve la exposición del sector a las contingencias de construcción submarina. Los desarrolladores de mercados emergentes a menudo enfrentan costos de deuda superiores al 8% porque las transacciones son inferiores a 20 MW y carecen de plantillas estandarizadas. Las estructuras de financiamiento combinado con prestamistas multilaterales ayudan, pero introducen complejos paquetes de convenios que erosionan los rendimientos del proyecto.

Los permisos ambientales complejos retrasan el desarrollo de proyectos

Los dispositivos emergentes atraviesan jurisdicciones federales, estatales y locales superpuestas que evolucionaron para proyectos convencionales. La reciente revisión de Atlantic Shores por parte de la NOAA impuso moratorias estacionales, controles de ruido y monitoreo de múltiples especies, ilustrando la complejidad del cumplimiento.[2]Registro Federal, "Regulaciones de captura incidental para Atlantic Shores South," federalregister.govEl informe sobre el estado de la ciencia de 2024 enumera 86 instalaciones marinas que requieren estudios ecológicos intensivos, alargando los plazos. Las licencias hidrocinéticas de la FERC requieren consultas entre agencias, añadiendo carga administrativa. Las vías simplificadas, como el permiso general de Maine y la norma de modernización de la BOEM, tienen como objetivo acortar la gestación de proyectos sin sacrificar las salvaguardias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

By Technology: OTEC drives next-generation growth

La energía mareomotriz representó el 98,94% de la capacidad instalada en 2025, reflejando vidas útiles de componentes validadas y factores de capacidad superiores al 40% que anclan la viabilidad financiera a escala de servicios públicos. El tamaño del mercado de energía oceánica para la energía mareomotriz está preparado para mantener el liderazgo incluso a medida que los diseños competidores maduran, porque los desarrolladores de sitios pueden aprovechar los cables submarinos y las flotas de mantenimiento construidos originalmente para la energía eólica marina. Los dispositivos de cometa de baja velocidad de Minesto abren nuevas geografías donde los rotores de eje fijo no pueden funcionar, desbloqueando un recurso estimado de 10 GW previamente inaccesible. La energía undimotriz, aún por debajo de los 50 MW a nivel mundial, está mejorando la disponibilidad a través de sistemas de boyas de control de fase que reducen las cargas estructurales durante los picos de tormenta. La energía térmica oceánica (OTEC), aunque insignificante hoy en día, crecerá a un ritmo de tres dígitos a medida que las plataformas flotantes eviten las costosas tuberías de agua fría en tierra y combinen la venta de electricidad con ingresos de desalinización y acuicultura. El cumplimiento de las normas IEC 62600 está acelerando las ventas transfronterizas de equipos, ampliando la capacidad direccionable en el mercado de energía oceánica.

Los prototipos flotantes de energía térmica oceánica (OTEC) de múltiples salidas, como la plataforma de 1,5 MW de Bluerise prevista para 2027, combinan electricidad, agua dulce y acuicultura con agua refrigerada en un solo casco, ampliando los flujos de ingresos al tiempo que distribuyen los costos fijos. Los dispositivos de energía undimotriz como el C4 de CorPower logran una sintonización de resonancia en tiempo real que acerca las métricas de costo unitario a los umbrales de adquisición de los servicios públicos. La tecnología mareomotriz seguirá siendo la columna vertebral de las instalaciones acumuladas hasta 2031, especialmente en la Bahía de Fundy de Canadá y el Estrecho de Lombok de Indonesia, donde las velocidades de corriente admiten factores de capacidad del 45%. Sin embargo, el diversificado flujo de proyectos sugiere que para 2031, más del 25% de las nuevas adiciones de capacidad provendrán de sistemas no mareomotrices, lo que señala una ampliación lenta pero constante de la combinación tecnológica del mercado de energía oceánica.

By Application: Desalination emerges as a high-growth opportunity

El suministro de electricidad (generación de energía) representó el 78,1% de las instalaciones de 2024, subrayando la preferencia de las empresas de servicios públicos por los ritmos mareomotrices predecibles y los robustos dispositivos de energía undimotriz que ya exportan energía desde Hawái. Los concentradores submarinos reducen la redundancia del cableado y desbloquean los beneficios de escala del tamaño del mercado de energía oceánica. Sin embargo, la desalinización avanza a una CAGR del 41,5% a medida que el estrés hídrico costero se intensifica. Las plantas de ósmosis inversa impulsadas por energía undimotriz eluden las ineficiencias de la red, reduciendo las necesidades energéticas hasta en un 40%.[3]Departamento de Energía de los Estados Unidos, "Oportunidades de financiamiento para energía marina," energy.gov Los sistemas continuos de OTEC suministran simultáneamente energía y 2 millones de litros de agua dulce por MW al día, creando convincentes propuestas de doble servicio. Las aplicaciones emergentes de propulsión marítima y plataformas de datos ilustran la amplitud de los casos de uso a medida que se amplía la demostración comercial.

By End-User: Industrial demand accelerates

Las empresas de servicios públicos y los productores independientes de energía absorbieron el 68,7% de las instalaciones de 2025, impulsados por tarifas de alimentación que ofrecen rendimientos predecibles. Sin embargo, se prevé que los clientes industriales crezcan a una CAGR del 43,7% a medida que co-ubican electrolizadores con turbinas de mareas para fabricar hidrógeno verde destinado a la síntesis de amoníaco, la fabricación de acero y los insumos químicos. El proyecto Shinan en Corea del Sur combina 50 MW de generación de mareas con electrólisis y cultivo de algas marinas, suministrando 8.000 toneladas de hidrógeno anuales a las acerías cercanas. La provincia de Zhejiang en China está respaldando 15 MW de proyectos piloto de hidrógeno de mareas que abastecerán a refinerías que consumen aproximadamente 200.000 t de hidrógeno al año. Dado que las empresas industriales internalizan los pasivos evitados por impuestos al carbono y las primas ESG, toleran un mayor gasto de capital y anclan contratos de compra a largo plazo que estabilizan el flujo de caja de los desarrolladores.

Los usuarios comerciales, incluidos los complejos turísticos insulares, las marinas y las granjas acuícolas, adoptan unidades modulares de energía de olas por debajo de 500 kW para liberarse de la logística del diésel. Una granja de salmón noruega redujo el consumo de diésel en 1,8 millones de litros anuales y ahorró USD 1,2 millones en costos operativos al adoptar una matriz de energía de olas de 1 MW. Esta base de clientes en expansión reduce la exposición al riesgo de un único comprador y amortigua el mercado de energía oceánica frente a los cambios de política en cualquier jurisdicción. Las empresas de servicios públicos mantendrán el liderazgo en escala, pero los megavatios incrementales más rápidos provendrán de clientes industriales ansiosos por descarbonizar procesos difíciles de reducir.

Análisis geográfico

Asia-Pacífico concentró el 51,15% de la capacidad mundial en 2025, ya que solo China instaló 270 MW de proyectos de energía mareomotriz de corriente en Zhejiang y Fujian, aprovechando las cadenas de suministro de energía eólica marina para reducir los costos de transmisión en un 22% Nea.Gov.Cn. La barrera de Sihwa en Corea del Sur generó 552 GWh en 2025, demostrando que los proyectos a escala de estuario con rangos de marea de 9 m pueden asegurar factores de capacidad del 25% y atraer financiamiento de fondos soberanos. Japón financió cuatro proyectos piloto de energía undimotriz con un total de 12 MW para islas remotas donde el desplazamiento del diésel ahorra USD 0,35 por kWh, mientras que Australia desplegó 8 MW de capacidad undimotriz frente a Perth que alimenta la desalinización para operaciones mineras costeras. En todo el Sudeste Asiático, los estrechos sin explotar de Indonesia y Filipinas ofrecen 18 GW de recurso teórico, pero las restricciones de la red y la ausencia de tarifas mantienen la capacidad instalada por debajo de los 5 MW.

América del Norte está en camino de registrar una CAGR del 71,9% hasta 2031 tras la subasta de 2025 de la Oficina de Gestión de Energía Oceánica de EE. UU. para 600 MW de arrendamientos de energía mareomotriz y undimotriz frente a las costas de Oregón, California y Maine. El sitio de pruebas PacWave suministra metadatos de rendimiento en tiempo real que satisfacen los estándares de diligencia debida de los prestamistas, desbloqueando deuda comercial para parques en fase precomercial. La granja mareomotriz flotante de la Bahía de Fundy de Canadá logró un factor de capacidad del 38% en 2024 sin anclajes en el lecho marino, mientras que Baja California en México está adquiriendo 15 MW de capacidad undimotriz para alimentar instalaciones de desalinización agrícola. La simplificación regulatoria por parte de la Comisión Federal Reguladora de Energía en 2024 redujo los plazos de licencia para energía marina a tres años para proyectos de menos de 5 MW, lo que indica que las fricciones normativas están disminuyendo.

El mercado europeo está anclado por el parque MeyGen de 12 MW del Reino Unido y la hoja de ruta de 250 MW de energía mareomotriz de corriente de Francia bajo la Programmation Pluriannuelle de l'Énergie. La Corona Inmobiliaria del Reino Unido emitió 11 arrendamientos de lecho marino en 2025 por un valor de hasta 1 GW, mientras que la Agencia Vasca de Energía de España puso en servicio una columna de agua oscilante de 2 MW que sirve a 600 hogares. Los Países Bajos integraron un parque mareomotriz de 10 MW con energía eólica marina para equilibrar la frecuencia de la red durante los períodos de calma, y WavePiston de Dinamarca instaló 5 MW de placas de energía undimotriz modulares con el objetivo de alcanzar la paridad de costos con la energía eólica para 2029. América del Sur y Oriente Medio siguen siendo de escala reducida, con el proyecto de energía undimotriz Pecém de 10 MW de Brasil paralizado por problemas de financiamiento y el proyecto piloto de 5 MW en el Mar Rojo de Arabia Saudita pospuesto por revisiones de permisos, lo que subraya las disparidades regionales en la preparación para la inversión.

Panorama competitivo

El mercado de energía oceánica está moderadamente fragmentado. Orbital Marine Power y SIMEC Atlantis Energy lideran los despliegues de mareas con 8 MW y 6 MW, respectivamente; sin embargo, ambas dependen de préstamos de bancos de desarrollo y garantías públicas, lo que indica que el apetito de riesgo del sector privado sigue siendo escaso. Los proveedores de tecnología de energía de olas, como CorPower Ocean, Eco Wave Power y Bombora, persiguen arquitecturas divergentes —pistones hidráulicos, brazos oscilantes o membranas sumergidas—, cada una de las cuales crea cadenas de suministro únicas que impiden la estandarización de componentes. Las cometas de baja velocidad de Minesto acceden a sitios demasiado profundos o lentos para los rotores fijos, mientras que empresas emergentes como OceanBased Perpetual Energy apuntan a unidades modulares de menos de 500 kW para microrredes insulares ignoradas por las grandes empresas de servicios públicos.

Los movimientos estratégicos reflejan integración vertical y colaboración intersectorial. IHI Corporation se asoció con el Ministerio de Defensa de Japón en 2025 para migrar compuestos de grado aeroespacial a las palas de turbinas de mareas, reduciendo el peso en un 25% y mejorando la vida útil a la fatiga. Hyundai Heavy Industries adquirió el 30% de un desarrollador de energía de mareas nacional en 2024 para aprovechar la automatización de astilleros que reduce los costos de fabricación de turbinas en un 18%. Las solicitudes de patentes crecieron un 40% en 2025, centradas en palas de rotor de paso variable, algoritmos inteligentes de toma de energía y arquitecturas híbridas de cables submarinos, lo que indica una carrera de propiedad intelectual en maduración. El cumplimiento de las pruebas IEC 62600 está emergiendo como un guardián del mercado, con empresas de servicios públicos que prefieren dispositivos con certificados de terceros que reducen el riesgo de las primas de seguros y el tiempo de inactividad. La consolidación aumentará moderadamente a medida que los grandes fabricantes de equipos originales adquieran innovadores de nicho, pero la ingeniería a medida para cada sitio mantendrá la concentración general del mercado en un nivel moderado.

Líderes de la industria de energía oceánica

SIMEC Atlantis Energy

Orbital Marine Power

Ocean Power Technologies Inc.

Eco Wave Power Global AB

Carnegie Clean Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2026: Eco Wave Power completó con éxito un acuerdo de prueba piloto con Shell en el Puerto de Los Ángeles, que incluyó un análisis integral del ciclo de vida del proyecto. Además, la empresa amplió sus actividades en Sudáfrica al completar un estudio de viabilidad en el Puerto de Ngqura para evaluar el potencial de despliegue de energía de olas en dicha ubicación.

- Julio de 2025: Eco Wave Power Global AB suscribió un acuerdo con C&S Welding Inc. para instalar sus flotadores de energía de olas y su unidad de conversión de energía en el Puerto de Los Ángeles.

- Julio de 2025: Gales y Galicia colaboraron para avanzar en la tecnología de palas de energía de mareas, mejorando la eficiencia y el rendimiento de los sistemas de energía de mareas a través de una asociación internacional.

- Mayo de 2025: CorPower Ocean, un desarrollador sueco de energía de olas, firmó un acuerdo de atraque para establecer una matriz de energía de olas de 5 MW en el Centro Europeo de Energía Marina (EMEC) en Orkney, Escocia.

Alcance del informe global del mercado de energía oceánica

| Energía mareomotriz |

| Energía undimotriz |

| Conversión de energía térmica oceánica (OTEC) |

| Gradiente de salinidad (energía azul) |

| Generación de energía |

| Desalinización |

| Propulsión marina |

| Plataformas de datos y telecomunicaciones |

| Empresas de servicios públicos y productores independientes de energía |

| Industrial |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Francia | |

| España | |

| Países Bajos | |

| Dinamarca | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tecnología | Energía mareomotriz | |

| Energía undimotriz | ||

| Conversión de energía térmica oceánica (OTEC) | ||

| Gradiente de salinidad (energía azul) | ||

| Por aplicación | Generación de energía | |

| Desalinización | ||

| Propulsión marina | ||

| Plataformas de datos y telecomunicaciones | ||

| Por usuario final | Empresas de servicios públicos y productores independientes de energía | |

| Industrial | ||

| Comercial | ||

| Por región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| España | ||

| Países Bajos | ||

| Dinamarca | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es la capacidad proyectada de la energía oceánica global para 2030?

Se prevé que la capacidad instalada alcance 2.500 MW para 2030, aumentando desde 520 MW en 2025 a una CAGR del 36,89%.

¿Qué segmento tecnológico se expande más rápidamente?

Se prevé que la OTEC crezca a una CAGR del 120,2% hasta 2030, superando a los sistemas mareomotrices, undimotrices y de gradiente de salinidad.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 39,9% hasta 2030, impulsada por nuevos despliegues de energía mareomotriz en Japón y Filipinas.

¿Qué tan grande es la participación de Europa en los despliegues actuales?

Europa concentró el 48,6% de la capacidad instalada en 2024, anclada por la estrategia mareomotriz del Reino Unido y los proyectos franceses.

¿Qué factor clave está reduciendo el costo nivelado de electricidad de la energía oceánica?

La reducción de costos proviene de innovaciones en concentradores submarinos, optimización de rotores de materiales compuestos y una mayor escala de fabricación que en conjunto reducen los desembolsos de infraestructura.

¿Qué geografía domina las instalaciones actuales?

Asia-Pacífico representó el 51,15% de la capacidad instalada en 2025, mientras que se espera que América del Norte lidere el crecimiento con una CAGR del 71,9% hasta 2031.

Última actualización de la página el: