Marktgröße und Marktanteil Gezeitenkraft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

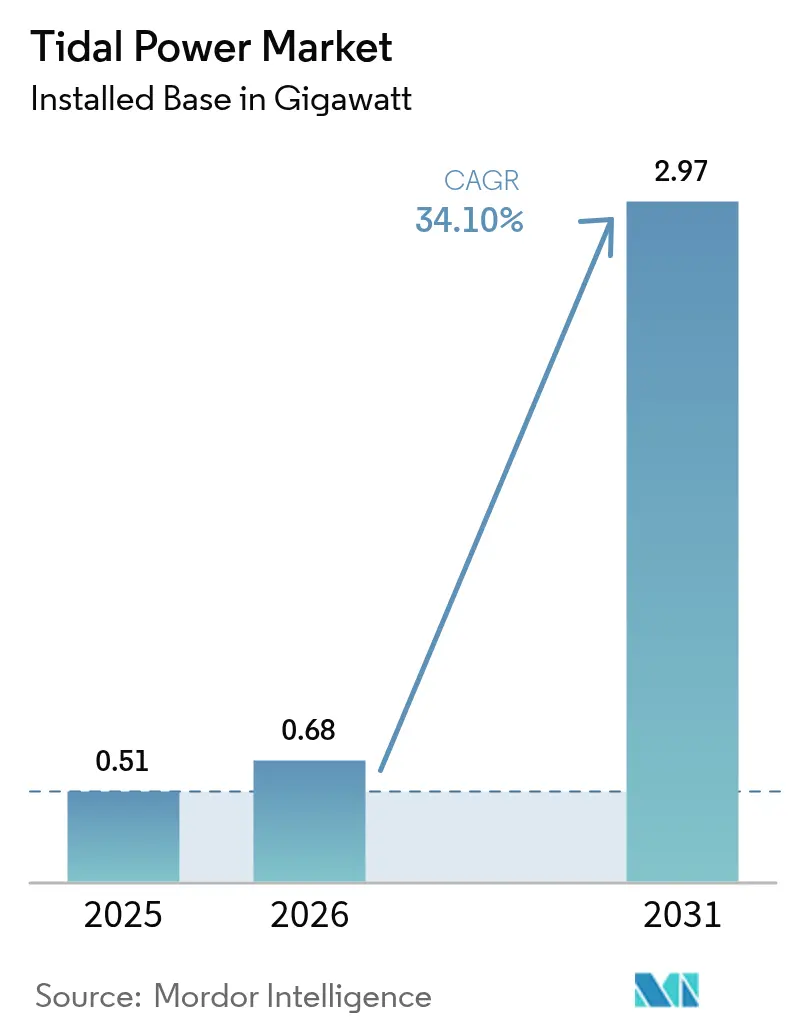

| Marktvolumen (2026) | 0.68 Gigawatt |

| Marktvolumen (2031) | 2.97 Gigawatt |

| Wachstumsrate (2026 - 2031) | 34.10% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gezeitenkraft durch Mordor Intelligence

Die Marktgröße für Gezeitenkraft wird im Jahr 2026 auf 0,68 Gigawatt geschätzt, ausgehend vom Wert von 0,51 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 2,97 Gigawatt, was einem CAGR von 34,10 % über den Zeitraum 2026–2031 entspricht.

Dieser Anstieg von einer Ausgangsbasis von 511,15 MW im Jahr 2024 unterstreicht den Übergang des Sektors von Demonstrationsanlagen zu bankfähigen kommerziellen Kraftwerken. Im Gegensatz zu Wind- und Solarenergie liefern Gezeitenprojekte Strom nach einem Zeitplan, der durch den Mond vorgegeben wird, was Netzbetreibern ein Maß an Planungssicherheit bietet, das sie bei wetterabhängigen Anlagen selten genießen.[1]Lancaster University, „Integration vorhersehbarer erneuerbarer Energien ins Netz,” lancaster.ac.uk Der asiatisch-pazifische Raum war 2024 mit einem Anteil von 50,9 % an den weltweiten Installationen der Volumenführer und bleibt dies, während Nordamerika bis 2030 dank der Ressource im Cook Inlet in Alaska und neuer US-amerikanischer Bundesanreize den schnellsten regionalen Anstieg verzeichnen soll. Reine Stromerzeugungsprojekte dominieren nach wie vor mit einem Anteil von 78,2 % aller Installationen, doch an Gezeitenströmungen gekoppelte Entsalzungsanlagen expandieren am stärksten, da Küstengemeinden ihre Wasserversorgungssicherheit verbessern wollen. Gezeitenwehr-Anlagen halten einen Anteil von 44,7 % am Markt für Gezeitenkraft, doch schwimmende Plattformen beschleunigen sich mit einer Rate von 36,5 %, da ausgereifte Verankerungssysteme für tiefere Gewässer zur Verfügung stehen.

Wichtigste Erkenntnisse des Berichts

- Nach Stromerzeugungsmethode entfielen 2025 44,12 % des Marktanteils für Gezeitenkraft auf Gezeitenwehr-Kraftwerke; schwimmende Plattformen sollen bis 2031 mit einem CAGR von 35,30 % wachsen.

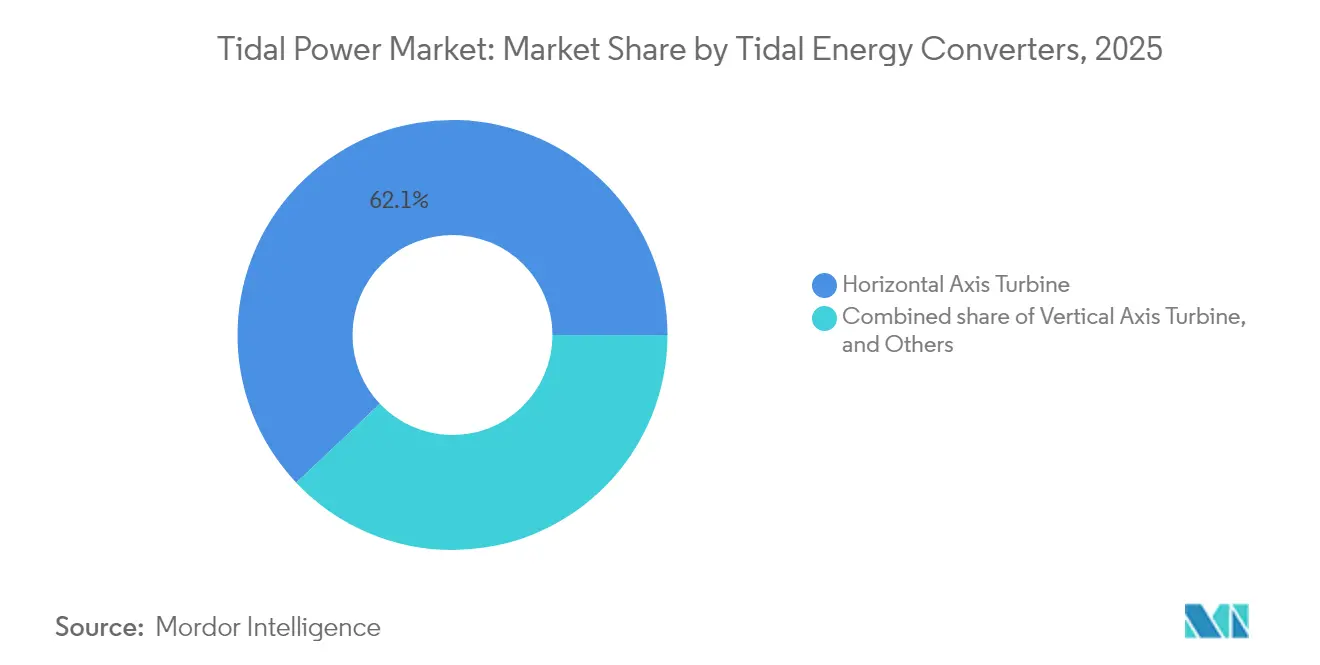

- Nach Wandlertyp erfassten Horizontalachsenturbinen 2025 62,05 % des Marktanteils für Gezeitenkraft und sollen bis 2031 mit einem CAGR von 34,90 % wachsen.

- Nach Anwendung entfielen 2025 77,65 % der Marktgröße für Gezeitenkraft auf reine Stromerzeugungsprojekte, während Entsalzungssysteme zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 39,25 % wachsen.

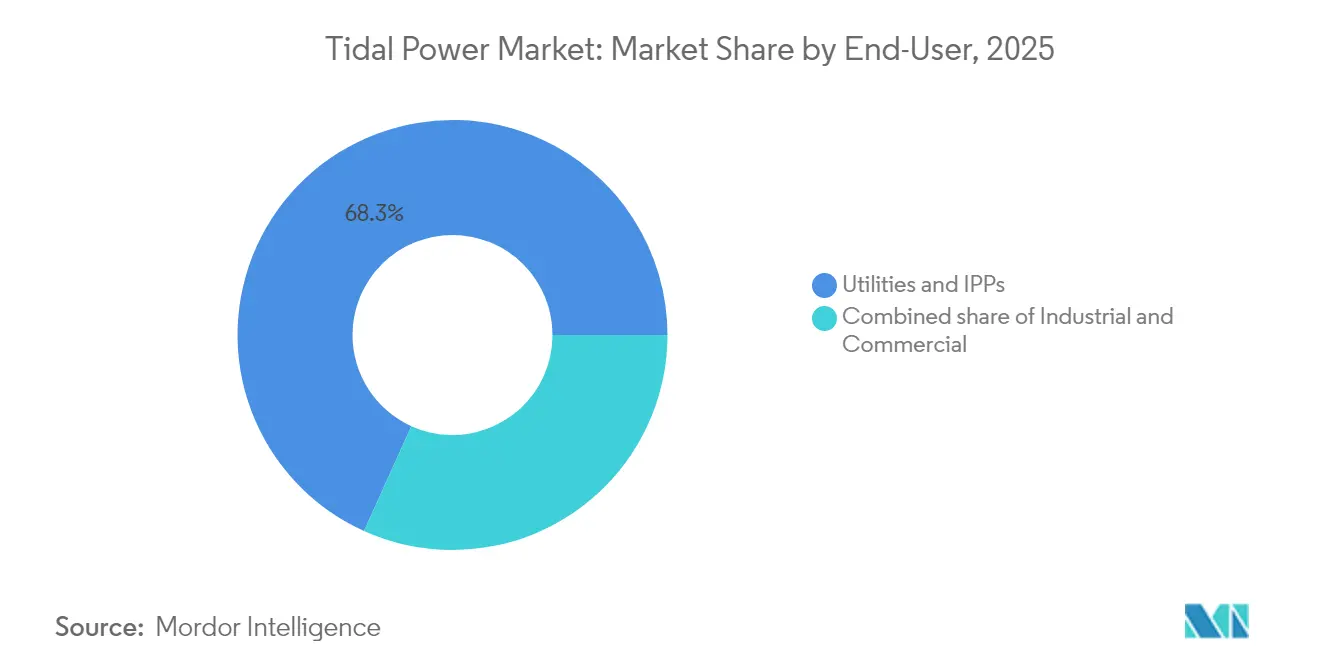

- Nach Endnutzer hielten Versorgungsunternehmen und unabhängige Stromerzeuger 2025 68,25 % der Nachfrage; Industriekunden sollen mit einem CAGR von 40,10 % bis 2031 das stärkste Wachstum zeigen.

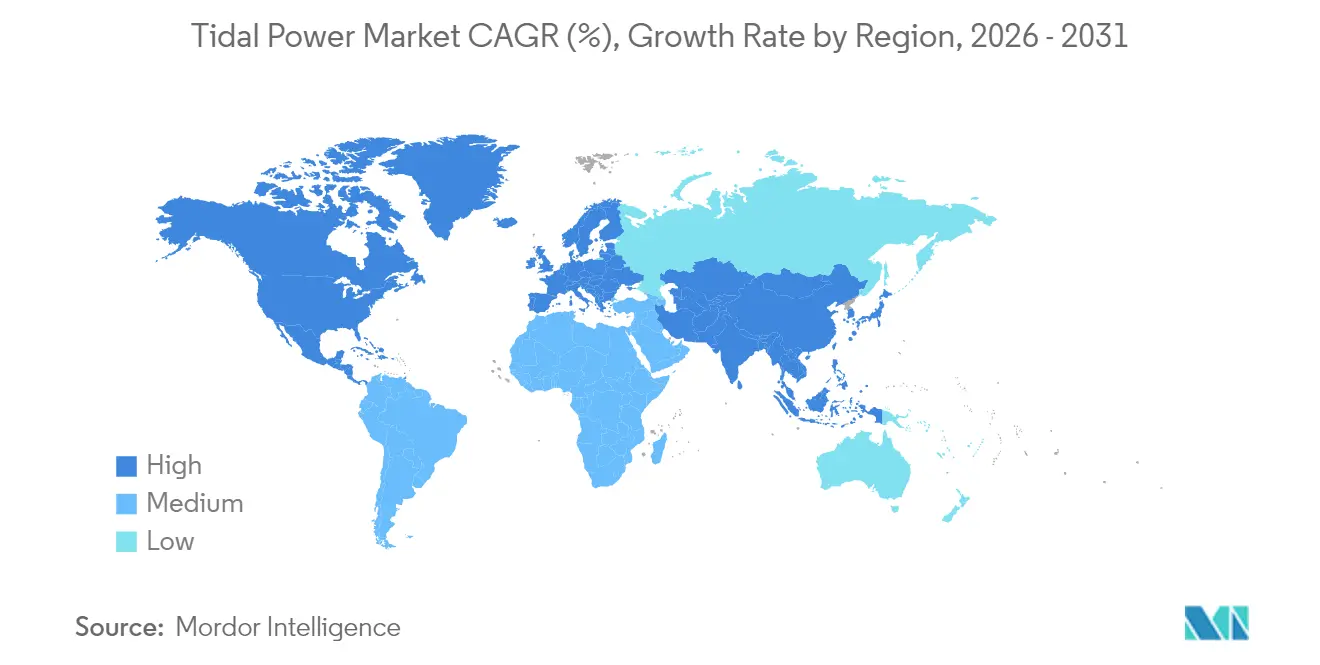

- Nach Geografie hielt der asiatisch-pazifische Raum 2025 50,35 % der installierten Kapazität, während Nordamerika mit einem CAGR von 49,80 % den steilsten Anstieg verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse zur Gezeitenkraft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Dekarbonisierung und Netto-Null-Ziele | +9.1% | Global, frühe Gewinne in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorhersehbare Stromerzeugung aus Standorten mit hohem Tidenhub | +7.2% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen und Einspeisevergütungen | +6.8% | Asien-Pazifik, Nordamerika, aufstrebendes Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Turbinen- und Schwimmplattformtechnologie | +5.4% | Global | Mittelfristig (2–4 Jahre) |

| Ko-Lokalisierung mit küstennahen Wasserstoffzentren | +3.9% | Asien-Pazifik, Nordamerika, aufstrebendes Europa | Langfristig (≥ 4 Jahre) |

| Nutzung für Küstenschutz und Klimaresilienz | +2.8% | Global, Konzentration in gefährdeten Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Dekarbonisierung und Netto-Null-Ziele

Regierungen und Unternehmen streben nach zuverlässigeren sauberen Energiequellen, um intermittierende Wind- und Solarenergie zu ergänzen. Chinas Vorzeigeanlage im Zhoushan-Archipel signalisiert nationale Absichten, während US-amerikanische Planer davon ausgehen, dass das Cook Inlet bis 2035 bis zu 20 % des regionalen Bedarfs decken könnte. G20-Daten zeigen, dass rund 10 % der Finanzierungspakete für erneuerbare Energien heute auf Meeresenergetechnologie gelenkt werden.[2]Internationales Institut für nachhaltige Entwicklung, „G20-Staatsfinanzierung für Meeresenergie,” iisd.org Gleichbleibend hohe Kapazitätsfaktoren stärken das Wertversprechen des Marktes für Gezeitenkraft für Küstenfabriken, die sich keine Produktionsausfälle leisten können.

Vorhersehbare Stromerzeugung aus Standorten mit hohem Tidenhub

Da Gezeitenzyklen Jahrhunderte im Voraus prognostiziert werden können, vermeiden Betreiber die Prognosefehler, die Wind- und Solarenergie belasten. Die theoretische 80-TWh-Ressource des Cook Inlet verdeutlicht das Ausmaß; Chinas Küstenpotenzial von acht Gigawatt bietet ähnliche Aussichten. Diese Präzision reduziert den Bedarf an Reservekapazitäten erheblich, erleichtert die Netzintegration und unterstützt kombinierte Strom- und Entsalzungsprojekte.[3]US-amerikanisches Energieministerium, „Gezeitenkraft könnte helfen, Alaskas größtes Netz bis 2035 zu dekarbonisieren,” energy.gov

Staatliche Subventionen und Einspeisevergütungen

Regierungen im asiatisch-pazifischen Raum dominieren derzeit die Einführung von Anreizprogrammen: China hat seit 2020 mehr als 2,7 Milliarden USD für Meeresenergie bereitgestellt, und Japan prüft eine Gezeiteneinspeisevergütung von rund 0,19 USD/kWh. In Europa hat das Vereinigte Königreich im Rahmen seiner jüngsten Ausschreibung für Differenzverträge 41 MW Gezeitenkapazität zugeteilt, während Wales Projektförderungen 2025 um 2 Millionen GBP aufgestockt hat. Garantierte Einnahmen senken Finanzierungsaufschläge und ziehen institutionelle Kreditgeber in den Markt für Gezeitenkraft.

Fortschritte bei Turbinen- und Schwimmplattformtechnologie

Der PLAT-I 6.40-Prototyp von Sustainable Marine Energy liefert 50 % mehr Leistung als sein Vorgänger und erfüllt dabei strenge Umweltauflagen. Die 2-MW-Maschine O2 von Orbital Marine Power verwendet vier 10-m-Verbundstoffrotorblätter, die von AC Marine & Composites geliefert werden, und beweist, dass Lieferketten der Offshore-Windindustrie auf den Gezeitenbedarf umgestellt werden können. Minestos Dragon-12-Kite erreichte 2025 einen stabilen Betrieb mit 1,2 MW und erweitert damit die nutzbare Ressourcenbasis für den Markt für Gezeitenkraft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu anderen erneuerbaren Energien | -5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Auswirkungen auf das Meeresökosystem | -3.1% | Asien-Pazifik, Nordamerika, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Verbundstoffrotorblättern | -2.9% | Global, mit Konzentration in Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzkapazität in abgelegenen Küstenregionen | -2.4% | Abgelegene Küstenregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten im Vergleich zu anderen erneuerbaren Energien

Der Kapitalbedarf liegt zwischen 6.244 USD/kW und 18.700 USD/kW, verglichen mit unter 1.000 USD/kW für Solarenergie im Versorgungsmaßstab, was die Finanzierungsoptionen trotz überlegener Kapazitätsfaktoren einschränkt. Die begrenzte Flotte von Schwerlasthebschiffen treibt die Mobilisierungskosten in die Höhe, während die Fertigung von Verbundstoffrotorblättern nach wie vor auf spezialisierten Anlagen beruht, was die Vorlaufzeiten verlängert. Die aktuellen Stromgestehungskosten liegen bei 0,12–0,40 USD/kWh – deutlich über den geltenden Marktpreisen. Dennoch zeigen Lernkurvenprojektionen ein Kostensenkungspotenzial von 29 % durch modulare Designs und standardisierte, von der Europäischen Kommission befürwortete Installationsabläufe.

Bedenken hinsichtlich der Auswirkungen auf das Meeresökosystem

Umfassende Bewertungen verlängern die Genehmigungszyklen, doch Felddaten zerstreuen die Bedenken zunehmend. Die 2024er Überprüfung von 40 Gezeitenkraftanlagen durch das Pacific Northwest National Laboratory verzeichnete minimale Störungen der Tierwelt, betonte jedoch die Notwendigkeit von Mehrturbinenstudien zur Erfassung von Effekten auf Anlagenebene.[4]Pacific Northwest National Laboratory, „Umweltauswirkungen der Meeresenergie 2024,” pnnl.gov Die Morlais-Entwickler setzten akustische und visuelle Überwachungsbojen ein, um während des gesamten 240-MW-Ausbaus Daten zu Meeressäugetieren zu erfassen. Regulierungsbehörden bevorzugen zunehmend risikogestufte Rahmenwerke, die redundante Studien einstellen, sobald Betriebsnachweise eine begrenzte Gefährdung belegen; dies sollte Genehmigungsverfahren straffen und die mittelfristige Expansion des Marktes für Gezeitenkraft unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromerzeugungsmethode: Stärke der Gezeitenwehre; Beschleunigung der Plattformen

Gezeitenwehr-Kraftwerke hielten 2025 dank bewährter Anlagen wie La Rance und dem 254-MW-Kraftwerk am Sihwa-See in Südkorea, die zusammen 550 GWh pro Jahr erzeugen, einen Kapazitätsanteil von 44,12 %. Schwimmende Plattformen, die nicht auf geringe Wassertiefen beschränkt sind, sind auf dem Weg zu einem CAGR von 35,30 % bis 2031. Strömungsgeräte wie die MeyGen-Anlage in Schottland fügen jährlich neue Megawatt hinzu, während dynamische Gezeitenkonzepte in der Forschung und Entwicklung verbleiben. Eine Konvergenz ist wahrscheinlich: Modulare schwimmende Einheiten mit Schützentechnologie könnten die Effizienz von Gezeitenwehren mit der Flexibilität für tiefes Wasser verbinden und die Marktgröße für Gezeitenkraft auch dort erweitern, wo Küstenlinien keine Ästuare aufweisen.

Gleichzeitig stellen Plattform-OEMs auf vorab montierte Pontons um, um die Offshore-Zeit um 40 % zu reduzieren. Solche Anpassungen senken die Schiffsmietkosten – eine der höchsten Kostenpositionen – und sollten den Markt für Gezeitenkraft wettbewerbsfähig halten, während die Kapitalkosten sinken.

Nach Gezeitenenergiewandler: Dominanz der Horizontalachsenturbinen mit Nischenherausforderern

Horizontalachsenturbinen kontrollierten 2025 62,05 % der Installationen, vor allem weil sie Getriebe, Lager und SCADA-Logik aus dem Windkraftsektor übernehmen. Neuentwicklungen treiben Rotordurchmesser auf über 20 m, während das Nacellengewicht reduziert wird. Vertikalachseneinheiten bedienen bidirektionale Kanäle und minimieren die Gier-Komplexität, während Unterwasserdrachen langsamere Strömungen nutzen, um Standorte mit geringer Fallhöhe zu erschließen. Mit zunehmender Serienproduktion sollte eine anlagenübergreifende Standardisierung – Kabel, Steckverbinder, Steuersoftware – die Beschaffungsvorlaufzeiten verkürzen und dem Markt für Gezeitenkraft helfen, seinen Wandlermix zu diversifizieren, ohne die Kosten zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Stromerzeugung dominiert; Entsalzung im Aufwind

Reine Stromlieferverträge machten 2025 noch 77,65 % der Kapazität aus, was gut etablierte Tarifstrukturen widerspiegelt. Dennoch skalieren gezeitenbetriebene Entsalzungsanlagen mit einem CAGR von 39,25 % schnell. Versorgungsunternehmen auf den Kanarischen Inseln betreiben bereits Umkehrosmoseanlagen gemeinsam mit Pilotturbinen und senken so die Kosten für Trinkwasserlieferungen um 25 %. Hafenbetreiber testen Mini-Anlagen zum Laden von Hafenfähren in der Nacht, während Offshore-Datenbojen auf Mikroturbinen zurückgreifen, um Sensoren und Kommunikationssysteme zu versorgen. Das diversifizierte Anwendungsportfolio dämpft das Erlösrisiko und vergrößert den gesamten adressierbaren Markt für Gezeitenkraft.

Nach Endnutzer: Dominanz der Versorgungsunternehmen; Aufstieg der Industrie

Versorgungsunternehmen und unabhängige Stromerzeuger kauften 2025 68,25 % der Gezeitenstromerzeugung ab. Dennoch zeigen Industriekunden – Stahl, Chemie, Düngemittel, sogar grünes Ammoniak – den stärksten Appetit mit einem CAGR von 40,10 %. Die direkte Versorgung vor Ort vermeidet Netzüberlastung und liefert hochverfügbare Energie, die Fabriken benötigen. Ferienanlageenbetreiber und Hafenbehörden ergänzen das gewerbliche Segment und setzen kleinere Turbinen ein, um Dieselkosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Kapazitätsanteil von 50,35 %, angeführt von Chinas industriellem Engagement und Südkoreas erstem netzgebundenen Kraftwerk in Südostasien. Japanische und indonesische Programme konzentrieren sich als nächstes auf die Skalierung von Pilotgeräten, während Australien mit Minesto kooperiert, um abgelegene Bergbauzentren zu elektrifizieren.

Nordamerika wird voraussichtlich mit einem CAGR von 49,80 % das Wachstumschampion sein. Die Ressource des Cook Inlet in Alaska könnte 80 TWh pro Jahr liefern, und Steuergutschriften auf dem Niveau der Offshore-Windenergie ziehen Projektfinanzierer zurück in die Region. Nova Scotias überarbeitetes Pachtgesetz beschleunigt die Genehmigungsverfahren in der Bay of Fundy, und Westküstennetze untersuchen Unterseekabel für zukünftige Pazifikprojekte.

Europa bleibt der politische Trendsetter. Die jüngste britische Runde für Differenzverträge reservierte ein Gezeitenbudget, und die 240-MW-Zone Morlais begann 2025 mit den Vorarbeiten. Frankreichs jahrzehntealtesWehr La Rance läuft noch immer mit einem Kapazitätsfaktor von über 40 % und liefert bewährte Daten zu Betrieb und Instandhaltung. Nordische Werften rüsten Ankerhubschlepper zu Installationsschiffen um und schaffen damit lokale Arbeitsplätze in der Wertschöpfungskette des Marktes für Gezeitenkraft.

Wettbewerbslandschaft

Fünf Vorreiter – SIMEC Atlantis Energy, Orbital Marine Power, Minesto, Nova Innovation und HydroWing – kontrollieren gemeinsam schätzungsweise 65 % der installierten Megawatt, was dem Markt für Gezeitenkraft einen Konzentrationsindex von 6 verleiht. SIMEC Atlantis nimmt für eine 80-MW-Erweiterung von MeyGen Fremdkapital auf, unterstützt durch 1 Million EUR an Fördergeldern. Orbital Marine schloss eine Vorzugslieferantenvereinbarung mit Global Energy Group ab, die die Montagezyklen auf zehn Monate verkürzt. Minesto exportierte Anfang 2024 erstmals Strom aus seinem Dragon-12-Kite und sicherte sich anschließend eine Option auf Meeresbodenrechte in Queensland.

Zweitrangige Unternehmen differenzieren sich über Logistik. HydroWing stellte eine eigens entwickelte Installationsponte vor, die den Offshore-Personenstundenaufwand um 25 % senkt. Nova Innovation leitet ein Horizont-Europa-Konsortium zur Stationierung von 16 Turbinen auf Orkney und bündelt dabei Speicher- und Netzdienstleistungen.[5]Ocean Energy Europe, „SEASTAR-Projekt soll größte Anzahl an Turbinen in schottischer Gezeitenfarm mit Unterstützung von Horizont Europa und UKRI stationieren,” oceanenergy-europe.eu Solche Spezialisierung senkt die Ausgleichsanlagenkosten – entscheidend für den Markt für Gezeitenkraft im Wettbewerb um Kapital gegenüber ausgereiften erneuerbaren Energien.

Marktführer in der Gezeitenkraftbranche

Andritz AG

Orbital Marine Power Ltd

Sustainable Marine Energy Ltd

Nova Innovation Ltd

SIMEC Atlantis Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Minestos Dragon-12-Gezeitenkraftwerke erreichen einen Produktionsleistungs-Meilenstein und validieren damit die Wirtschaftlichkeit im Versorgungsmaßstab sowie die Netzkonformität.

- Mai 2025: Die walisische Regierung hat eine Eigenkapitalinvestition in Höhe von 2 Millionen EUR in das Gezeitenenergieunternehmen Inyanga Marine Energy Group abgeschlossen und damit das Engagement von Wales bei der Entwicklung erneuerbarer Energien bekräftigt.

- Mai 2025: Inyanga Marine Energy Group hat Hutchinson Engineering einen Auftrag zur Fertigung von Komponenten für ihr HydroWing-Gezeitenenergiesystem am Standort Morlais in Wales erteilt.

- März 2025: Das Projekt SHINES (Showcasing Hydrokinetic Energy Innovations for Northwest European Energy Sovereignty – Präsentation hydrokinetischer Energieinnovationen für die nordwesteuropäische Energiesouveränität) wurde ins Leben gerufen, um die Forschung und Entwicklung im Bereich Gezeiten- und Flussenergie in Nordwesteuropa zu koordinieren.

Berichtsumfang des globalen Marktes für Gezeitenkraft

Gezeitenenergie ist erneuerbare Energie, die durch den natürlichen Anstieg und Fall von Meeresgezeiten und -strömungen angetrieben wird.

Der Markt für Gezeitenkraft ist nach Stromerzeugungsmethode, Gezeitenenergiewandlern und Geografie segmentiert. Nach Stromerzeugungsmethode ist der Markt in Gezeitenwehr, schwimmende Gezeitenkraftplattform, Gezeitenstromgenerierung und dynamische Gezeitenkraft unterteilt. Nach Gezeitenenergiewandlern ist der Markt in Horizontalachsenturbinen, Vertikalachsenturbinen und sonstige Gezeitenenergiewandler gegliedert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Gezeitenkraft in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität ermittelt.

| Gezeitenwehr |

| Schwimmende Gezeitenkraftplattform |

| Gezeitenstromgenerierung |

| Dynamische Gezeitenkraft |

| Horizontalachsenturbine |

| Vertikalachsenturbine |

| Sonstige Gezeitenenergiewandler |

| Stromerzeugung |

| Entsalzung |

| Schiffsantrieb |

| Daten- und Telekommunikationsplattformen |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Industrie |

| Gewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Dänemark | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Stromerzeugungsmethode | Gezeitenwehr | |

| Schwimmende Gezeitenkraftplattform | ||

| Gezeitenstromgenerierung | ||

| Dynamische Gezeitenkraft | ||

| Nach Gezeitenenergiewandlern | Horizontalachsenturbine | |

| Vertikalachsenturbine | ||

| Sonstige Gezeitenenergiewandler | ||

| Nach Anwendung | Stromerzeugung | |

| Entsalzung | ||

| Schiffsantrieb | ||

| Daten- und Telekommunikationsplattformen | ||

| Nach Endnutzer | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Industrie | ||

| Gewerbe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Dänemark | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gezeitenkraft heute?

Die installierte Kapazität erreichte 2026 683,91 MW und ist auf dem Weg zu 2.966,99 MW bis 2031.

Welcher CAGR wird für die globale Gezeitenkapazität prognostiziert?

Für den Markt für Gezeitenkraft wird ein CAGR von 34,10 % für den Zeitraum 2026–2031 prognostiziert.

Welche Region wächst am schnellsten?

Nordamerika führt mit einem CAGR von 49,80 % dank Alaskas Cook Inlet und kanadischer Projekte.

Warum wird Gezeitenenergie von Netzbetreibern geschätzt?

Durch mondgetriebene Zyklen lässt sich die Erzeugung Jahre im Voraus prognostizieren, was die Ausgleichskosten senkt.

Was ist das größte Hindernis für den Ausbau der Gezeitenkraft?

Hohe Vorabkapitalkosten von 6.000–18.700 USD pro kW im Vergleich zu anderen erneuerbaren Energien.

Können Gezeitenkraftwerke neben der Stromerzeugung auch andere Zwecke erfüllen?

Ja; ko-lokalisierte Entsalzung, Wasserstoffproduktion und Küstenschutzfunktionen gewinnen zunehmend an Bedeutung.

Seite zuletzt aktualisiert am: