Landstrom-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

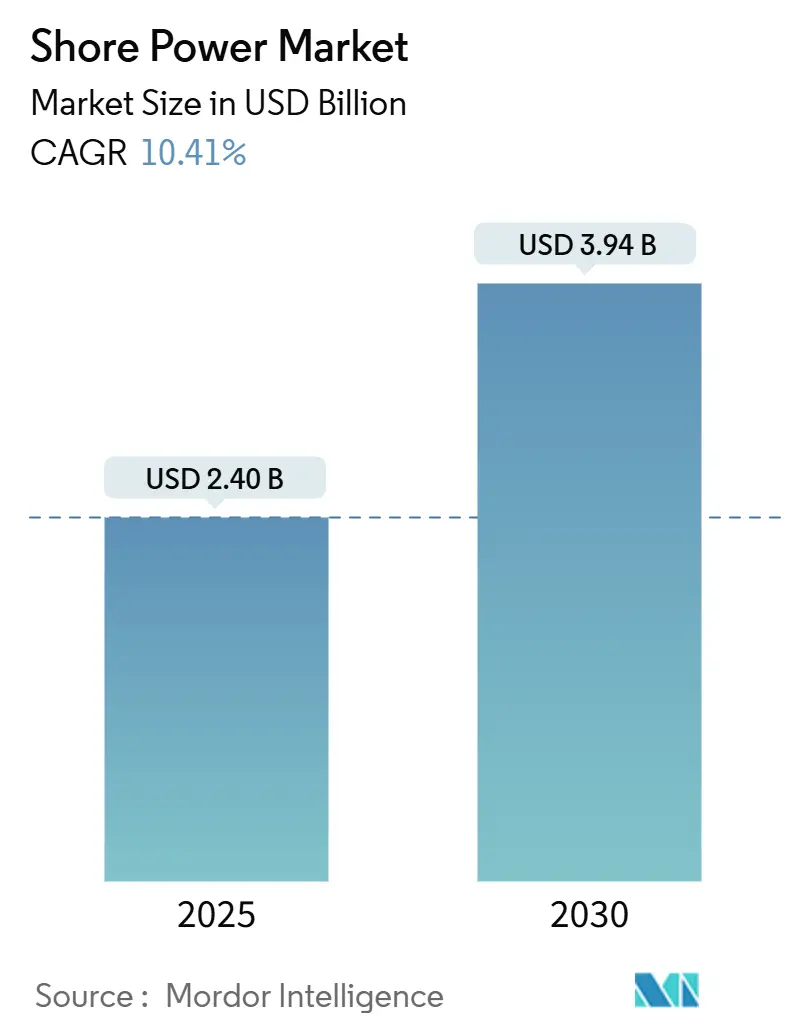

| Marktgröße (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2030) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.41% CAGR |

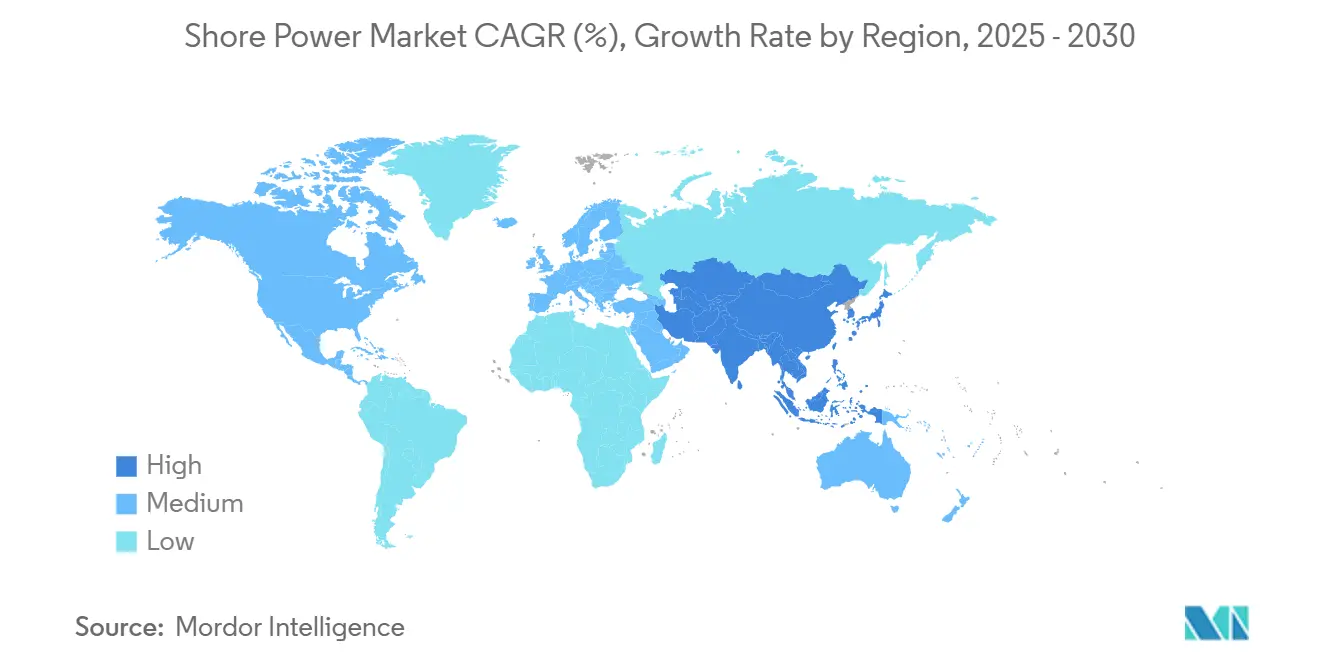

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Landstrom-Marktanalyse von Mordor Intelligence

Die Landstrom-Marktgröße wird im Jahr 2025 auf 2,40 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,94 Milliarden USD erreichen, bei einem CAGR von 10,41 % während des Prognosezeitraums (2025–2030).

Regulatorische Vorgaben, die Hilfsmaschinemissionen beim Anschluss von Schiffen an das Stromnetz um bis zu 98 % reduzieren, sinkende Kosten für erneuerbare Energie sowie wachsende Fördermittel für die Hafenelektrifizierung treiben diese Expansion voran. Anbieter elektrischer Infrastruktur und Meerestechnikspezialisten konkurrieren durch die Bündelung von Frequenzumrichtern, Transformatoren und automatisierten Verbindern, die Anschlusszeiten verkürzen und die Sicherheit verbessern. Hafenbehörden betrachten Landstrom zunehmend als Einnahmequelle und legen Servicetarife fest, die schwefelarmen Schiffskraftstoff überbieten können, insbesondere in Regionen mit überschüssiger erneuerbarer Energie. Die Konvergenz aus Kreuzfahrtschiffwachstum, Mega-Containerschiffanläufen und längeren Liegezeiten erhöht die Auslastungsraten und verkürzt die Amortisationszeit für Anlagen mit mehr als 10 MVA.

Wichtigste Erkenntnisse des Berichts

- Nach Typ dominierten landseitige Installationen den Landstrom-Markt mit einem Anteil von 67,5 % im Jahr 2024; schiffsseitige Systeme werden bis 2030 mit einem CAGR von 14,4 % zulegen.

- Nach Komponente hielten Frequenzumrichter im Jahr 2024 einen Anteil von 35,6 % am Landstrom-Markt, während Transformatoren mit einem CAGR von 12,5 % wachsen.

- Nach Leistungsabgabe dominierten 5–10-MVA-Systeme im Jahr 2024 mit einem Anteil von 41,8 % an der Landstrom-Marktgröße; Systeme über 10 MVA sollen mit einem CAGR von 13,2 % wachsen.

- Nach Anwendung erzielten Containerschiffe im Jahr 2024 einen Umsatzanteil von 36,0 % im Landstrom-Markt; für Kreuzfahrtschiffe wird bis 2030 ein CAGR von 13,6 % prognostiziert.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 36,2 % am Landstrom-Markt und verzeichnet mit einem CAGR von 11,1 % bis 2030 auch das schnellste regionale Wachstum.

- Siemens AG, ABB Ltd. und Schneider Electric SE vereinten gemeinsam rund 28 % der globalen Umsätze im Landstrom-Markt im Jahr 2024 auf sich, was auf ein mäßig fragmentiertes Wettbewerbsfeld hindeutet.

Globale Landstrom-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge globale SOx/NOx- und CO₂-Vorschriften | 2.40% | Global, mit früher Durchsetzung in Kalifornien und der EU | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Hafenelektrifizierungsprogramme | 1.80% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Liegezeiten von Kreuzfahrt- und Containerschiffen | 2.10% | Global, konzentriert auf wichtige Knotenhäfen | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE erneuerbarer Energie gegenüber Schiffsdiesel | 1.90% | Global, beschleunigt in Regionen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Hafen-Mikronetz und Batteriespeicher zur Lastspitzenkappung | 0.80% | Schwerpunkt APAC, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Standardisierte DC-Landstromanschlüsse der OEM | 1.50% | Global, angeführt durch Einführung von IEEE/IEC-Normen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale SOx/NOx- und CO₂-Vorschriften

Kaliforniens erweitertes At-Berth-Regelwerk, das nun Tanker und Autotransporter umfasst, verpflichtet zu einer 90-prozentigen Reduzierung der Liegeemissionen und erhielt 2024 die Genehmigung der US-amerikanischen Umweltschutzbehörde EPA. FuelEU Maritime wird ab 2025 ähnliche Maßnahmen in den wichtigsten EU-Häfen durchsetzen und macht die Landstromfähigkeit zur Voraussetzung für regelmäßige Anläufe.[1] Schifffahrtsallianzen verhandeln nun garantierte elektrische Anschlüsse in Terminalverträgen, um die Einhaltung der Vorschriften sicherzustellen. Rabatte des Environmental Ship Index belohnen zusätzlich angeschlossene Anläufe und verschieben die Hafengebührenstrukturen zugunsten elektrifizierter Liegeplätze. Die regulatorische Kaskade wandelt den Landstrom-Markt von einer freiwilligen Nachhaltigkeitsentscheidung in eine grundlegende Betriebsbedingung für globale Reedereien um.

Staatlich geförderte Hafenelektrifizierungsprogramme

Das Diesel Emission Reduction Act, Fördermittel der California Energy Commission sowie 400 Millionen EUR aus deutschen Bundesmitteln finanzieren Investitionen in Umspannwerke, Kabelschächte und Kabeltrommeln.[2] Der Hafen von Hueneme sicherte sich 4 Millionen USD für die Nachrüstung von Frachtliegeplätzen, während das White Bay Cruise Terminal in Sydney 20 Millionen USD investieren wird, um jährlich 4.000 Tonnen CO₂ einzusparen. Diese Fördermittel synchronisieren sich mit Flottenumrüstungszyklen, verteilen die Kosten auf Hafenbehörden und Linienreedereien und verkürzen die Amortisationszeiten an mehreren Standorten mit früher Einführung auf unter 10 Jahre, was den Landstrom-Markt stärkt.

Wachstum der Liegezeiten von Kreuzfahrt- und Containerschiffen

Pufferzeiten, die nach pandemiebedingten Stauungen eingeführt wurden, haben die durchschnittlichen Liegezeiten von Containerschiffen verlängert und Netzanschlüsse für Reedereien wirtschaftlich attraktiv gemacht. Kreuzfahrtschiffe verbleiben für den Passagierwechsel häufig 12 bis 24 Stunden im Hafen; PortMiami versorgt nun bis zu 16 MW pro Schiff und bediente in seiner ersten Betriebssaison 21 Kreuzfahrtschiffe. Eine höhere Auslastung steigert den jährlichen Energiedurchsatz und verbessert den Kapitalwert für Häfen und Investoren im gesamten Landstrom-Markt. Digitale Liegeplatzplanungssoftware untersagt nun den Motorbetrieb während Hochverschmutzungszeiten und festigt die Nutzung von Landstrom zusätzlich.

Sinkende LCOE erneuerbarer Energie gegenüber Schiffsdiesel

Windreiche Netze in Nordeuropa und sonnenreiche Netze in Kalifornien liefern Strom zu niedrigeren Grenzkosten als schwefelarmes Heizöl, wenn Kohlenstoffabgaben eingerechnet werden. Schiffsbetreiber integrieren interne CO₂-Preise von 100 USD pro Tonne CO₂-Äquivalent in ihre Kostenmodelle, und aus erneuerbaren Quellen bezogener Netzstrom reduziert ihre Scope-1-Emissionen. Zeitvariable Tarife ermöglichen Nachttarifladung und Lastspitzenkappung, die oft günstiger sind als Diesel, noch bevor CO₂-Strafen anfallen. Der wirtschaftliche Wandel macht den Landstrom-Markt im Jahr 2025 zu einer kostengetriebenen, nicht nur compliance-getriebenen Entscheidung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hafen- und Schiffsnachrüstungen | -1.2% | Global, besonders ausgeprägt in Entwicklungsländern mit Häfen | Kurzfristig (≤ 2 Jahre) |

| Spannungs- und Frequenzinkompatibilitäten | -0.9% | Global, insbesondere auf Routen zwischen Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Netzüberlastung an Umspannwerken in Altanlagen-Häfen | -0.8% | Nordamerika und EU mit Altanlagen-Häfen, zunehmend auch in APAC | Mittelfristig (2–4 Jahre) |

| Unsichere Mechanismen zur Tarifweitergabe | -0.6% | Global, besonders ausgeprägt in deregulierten Strommärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hafen- und Schiffsnachrüstungen

Der Landstrombau von PortMiami belief sich auf 125 Millionen USD – ein Schwellenwert, den kleinere Behörden kaum erreichen können. Nachrüstungen bei Reedereien kosten pro Schiff 1 bis 5 Millionen USD für Hochspannungstrommeln, Transformatoren und Sicherheitsverriegelungen. Die Finanzierung ist komplex, da die Vorteile auf Schiffseigner, Terminalbetreiber und die Öffentlichkeit verteilt sind. Die Amortisationszeit liegt je nach Auslastung zwischen 7 und 15 Jahren; Nebenhäfen mit unregelmäßigen Anläufen haben längere Horizonte. Spezialisierte Kreditprodukte sind entstanden, doch viele Häfen in Entwicklungsländern verschieben Projekte aufgrund von Bilanzgrenzen innerhalb des Landstrom-Marktes weiterhin.

Spannungs- und Frequenzinkompatibilitäten

Schiffe, die von 60-Hz-Netzen in Nordamerika zu 50-Hz-Netzen in Asien fahren, benötigen Doppelfrequenzumrichter, die mehrere hunderttausend Dollar kosten. Obwohl IEEE 80005 einen gemeinsamen Designrahmen vorgibt, bestehen maßgeschneiderte Implementierungen fort, was das Risiko von Anschlussfehlern erhöht. Erdungs- und Oberschwingungsverzerrungsnormen variieren und zwingen Häfen zur Überdimensionierung des elektrischen Schutzes. Einige Allianzen setzen sich für einheitliche 11-kV-60-Hz-Versorgungen an Gateway-Terminals bis 2028 ein, doch die zwischenzeitliche Komplexität hemmt die Einführung bei Betreibern älterer Tonnage im Landstrom-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Landseitige Dominanz treibt Infrastrukturinvestitionen an

Landseitige Systeme erzielten 2024 einen Umsatzanteil von 67,5 % und spiegeln die Präferenz der Häfen für zentralisierte Anlagen wider, die mehrere Liegeplätze nacheinander im breiteren Landstrom-Markt bedienen. Viele Betreiber wechseln jedoch zu hybriden Strategien; schiffsseitige Installationen werden voraussichtlich einen CAGR von 14,4 % erzielen, da Reedereien Sicherheit in Häfen suchen, die noch keinen Netzzugang haben. Die stufenweisen Umrüstungen der Washington State Ferries zeigen, wie Plug-in-Hybride bordeigene Batterien mit Landstromversorgung kombinieren, um den Kraftstoffverbrauch auf der Strecke zu senken.[3] Küstenstädte, die ihre Versorgungsunternehmen besitzen, finden landseitige Modelle leichter zu finanzieren, da Netzdienstgebühren in die Gemeindekassen fließen. Schiffseigner sind weiterhin besorgt über geteilte Anreize und rüsten einige mit minimaler Bordausrüstung nach, um Vermögenswerte zukunftssicher zu machen, während sie gleichzeitig für Tarifrabatte lobbyieren, die frühe Einführer belohnen.

Der wachsende Kreuzfahrtsektor verstärkt die Komplexität der Typwahl. Große Kreuzfahrtbetreiber bevorzugen hafeneigene Kabelschächte, die Stromqualität garantieren, rüsten jedoch redundante bordeigene Abwärts-Transformatoren für kleinere, nicht elektrifizierte Inselrouten nach. Im Gegenzug bieten Gerätehersteller modulare Skid-Pakete an, mit denen Häfen die Schachtgröße in 1-MVA-Schritten erweitern können. Der Landstrom-Markt stellt sicher, dass landseitige Systeme das Investitionsgewicht behalten, doch schiffsseitige Projekte werden in Nebenhäfen, in denen Häfen kein Kapital haben, die Schiffe jedoch Kraftstoffzuschläge vermeiden wollen, voraussichtlich an Fahrt gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Frequenzumrichter führen angesichts der Komplexität der Netzintegration

Frequenzumrichter hielten 2024 einen Anteil von 35,6 %, da sie 50-Hz-Landnetze mit 60-Hz-Schifffahrtsstandards in Einklang bringen. Mit zunehmender Größe der Schiffsklassen entstehen Kapazitätsrückstände bei Transformatoren; die Transformatorumsätze werden mit einem CAGR von 12,5 % wachsen, um die Klasse über 10 MVA zu bedienen. Schaltgeräte und Schutzrelais verzeichnen eine stetige Nachfrage, da Sicherheitsvorschriften verschärft werden. Kabelmanagementlösungen, einschließlich automatischer Trommelhandhabung, senken Arbeitskosten und steigern die Umschlaggeschwindigkeit, was eine stabile Einführungsrate im mittleren Zehnerbereich sichert.

Siemens AG und ABB Ltd. liefern jeweils integrierte Umrichter-Transformator-Module, die den Platzbedarf auf beengten Kaimauern reduzieren. Häfen wie Los Angeles betreiben über 80 Kabelschächte, die auf für Hurrikanresistenz optimierte Mittelspannungsschaltanlagen angewiesen sind.[4]Hafen von Los Angeles, „AMP-Schachtbetrieb”, portofla.org Die durch IEC-Normen geleitete Interoperabilität beginnt, die kundenspezifischen Entwicklungsvorlaufzeiten von 18 Monaten auf etwa 10 Monate zu verkürzen, was voraussichtlich die Gesamtprojektpläne komprimieren und die Umsatzrealisierung im gesamten Umrichter- und Transformatorbereich beschleunigen wird.

Nach Leistungsabgabe: Mittelklassesysteme dominieren aktuelle Installationen

Systeme mit 5–10 MVA hielten 2024 einen Anteil von 41,8 % an der Landstrom-Marktgröße und eignen sich besonders für Panamax-Containerschiffe und mittelgroße Kreuzfahrtschiffe. Lösungen über 10 MVA werden mit einem CAGR von 13,2 % überdurchschnittlich wachsen, was den Einsatz von Mega-Schiffen auf Asien-Europa- und Transpazifik-Routen widerspiegelt. Häfen im Golf und im Mittelmeer fügen Doppelbus-Architekturen hinzu, die es zwei 12-MVA-Kreuzfahrtschiffen ermöglichen, Bug an Bug anzulegen, ohne das Umspannwerk zu belasten.

Kleinere Einheiten bis zu 5 MVA bleiben für Fähren und Zubringerdienste relevant. Skandinavische Fjordrouten kombinieren diese Einheiten mit bordeigenen Batterien, um emissionsfreie Abfahrten durch ökologisch sensible Gebiete zu ermöglichen. Das modulare Leistungsblock-Design ermöglicht es Behörden, Einheiten bei steigendem Verkehrsaufkommen auf 15 MVA zu stapeln, was die anfänglichen Investitionskosten mindert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Containerschiffe führen die Einführung trotz Kreuzfahrtschiffwachstums an

Containerschiffe machten 2024 36 % des Segmentumsatzes aus und nutzten Kaliforniens Regelwerk, das 100 % der Anläufe in Los Angeles und Long Beach abdeckt. Kreuzfahrtlinien werden jedoch mit durchschnittlich 13,6 % pro Jahr das schnellste Wachstum verzeichnen, da der Anlaufhafen-Tourismus wieder auflebt und die Passagiererwartungen mit dem Netto-Null-Marketing übereinstimmen. Terminalbetreiber stellen fest, dass Kreuzfahrtrouten Jahre im Voraus gebucht werden, was ihnen Umsatztransparenz verschafft, die Landstrominvestitionen unterstützt. Containerallianzen hingegen treiben die Nachfrage über Slot-Sharing-Vereinbarungen an, die alle Partner zur Einhaltung von Anschlusspflichten verpflichten, was die Vorteile verteilt, aber die vertragliche Durchsetzung erschwert.

Marinestützpunkte übernehmen Landstrom für Einsatzbereitschaft und Sicherheit; US-Marine-Standards schreiben redundante Einspeisungen und Oberschwingungsfilter zum Schutz fortschrittlicher Waffensysteme vor. Ro-Ro- und Fährbetreiber nutzen vorhersehbare Liegezeiten für enge Amortisationszeiten, insbesondere auf Kurzseerouten, wo ein Kraftstoffwechsel sonst dünne Margen aufzehren würde.

Geografische Analyse

Asien-Pazifik hielt 2024 einen Anteil von 36,2 % der Umsätze und wird bis 2030 mit einem CAGR von 11,1 % wachsen. Chinas Dual-Carbon-Verpflichtung verpflichtet bis 2027 50 % der Küstenliegeplätze zur Landstromfähigkeit; provinzielle Subventionen von bis zu 3 Millionen CNY pro Kabelschacht beschleunigen den Ausbau. Südkoreas Ministerium für Ozeane finanziert 60-Hz-Umrichterbanken in Busan und Incheon, während Japan Landstrom in seine maritime Wasserstoffstrategie integriert. Indiens Grüne-Häfen-Initiative stellt 50 Milliarden INR (612 Millionen USD) für die Elektrifizierung bereit, doch mangelnde Netzzuverlässigkeit bleibt ein Engpass.

Europa zeichnet sich durch politische Reife im Landstrom-Markt aus. FuelEU Maritime sichert die Nachfrage in den 50 wichtigsten EU-Häfen ab 2025 und widmet Strafeinnahmen der weiteren Elektrifizierung. Deutschlands 400-Millionen-EUR-Programm finanziert die Kabelschacht-Verteilungsinfrastruktur in Hamburg und Bremerhaven. Nordische Länder, frühe Fähreinführer, erproben nun 20-MVA-Kreuzfahrtanschlüsse in Kombination mit Vor-Ort-Batterien. Südeuropa folgt, wobei Italiens Genua Landstromknoten für Mittelmeer-Kreuzfahrtrouten konsolidiert.

Da von der EPA genehmigte kalifornische Regelungen auf Häfen an der Atlantik- und Golfküste ausgeweitet werden, liefert Nordamerika robustes Wachstum im Landstrom-Markt. Zehn US-Häfen betreiben Landstrom, und Bundesfördermittel sehen bis 2027 weitere neun vor. PortMiamis 125-Millionen-USD-Anlage versorgt 21 Kreuzfahrtschiffe und demonstriert Netzresilienz unter tropischen Sturmbedingungen. Kanada konzentriert sich auf Fähren in British Columbia und Projekte am Sankt-Lorenz-Strom; Mexikos Einführung steckt noch in den Anfängen, wird aber voraussichtlich zunehmen, da Pazifikhäfen um Transpazifik-Anläufe konkurrieren, die auf anderen Strecken kalifornische Compliance-Anforderungen erfüllen müssen.

Wettbewerbslandschaft

Der Landstrom-Markt ist mäßig fragmentiert. Siemens AG, ABB Ltd. und Schneider Electric SE wenden ihre Erfahrung im terrestrischen Netzbereich an, um schlüsselfertige Kabelschächte zu liefern, während Cavotec SA, Wärtsilä Corp. und ESL Power Systems Inc. auf maritime Schnittstellen spezialisiert sind. Die fünf größten Anbieter kontrollierten rund 45 % der Abrechnungen im Jahr 2024, was ausreichend Raum für regionale EPC-Unternehmen lässt. Partnerschaften nehmen zu; ABBs Übernahme von SEAM Group im Jahr 2024 fügt Asset-Management-Kompetenzen hinzu, die ihr Umrichterportfolio ergänzen. Siemens AG hat seine eMobility-Einheit ausgegliedert, um seinen Fokus auf schwere maritime und Luftfahrtsegmente zu schärfen.

Die Komponentendifferenzierung konzentriert sich auf modulare Umrichter-Transformator-Skids, die den Platzbedarf um 30 % reduzieren und den Wirkungsgrad um 2–3 Prozentpunkte verbessern. Automatisierte Steckerhandhabungsgeräte, die Hochspannungskabel in unter zwei Minuten verbinden, senken Arbeits- und Sicherheitsvorfallraten. Softwareschichten bündeln nun Energiemanagement-, Abrechnungs- und Predictive-Maintenance-Analysen, sodass Anbieter leistungsbasierte Serviceverträge statt einmaliger Geräteverkäufe anbieten können.

Aufstrebende Herausforderer zielen auf mobile Mikronetze ab, die Batteriesätze auf schwimmenden Pontons montieren und temporären Landstrom für Häfen ohne Umspannwerkskapazität liefern. Startups für digitale Plattformen erstellen Echtzeit-Emissionsdashboards, die mit der Liegeplatzplanung integriert sind, um Schiffe zu belohnen, die die Anschlussstunden maximieren. Da ESG-Bewertungen auf Vorstandsebene an Bedeutung gewinnen, erzielen serviceorientierte Pakete, die verifizierte Emissionsreduzierungen garantieren, Preisaufschläge und stärken die Anbieterbindung.

Marktführer der Landstrom-Branche

Siemens AG

Schneider Electric SE

Cavotec SA

ABB Ltd.

Wärtsilä Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: PortMiami eröffnete einen Netzanschluss im Wert von 125 Millionen USD, der bis zu 16 MW pro Kreuzfahrtschiff liefert – die größte Anlage an der US-Ostküste.

- Mai 2024: Wärtsilä Corp. gewann einen Auftrag zur Umrüstung von zwei Scandlines-Fähren auf Plug-in-Hybride, die 80 % ihrer Energie aus dem Landstrom beziehen.

- Juni 2024: Der Hamburger Hafen startete Landstrom-Versuche mit MSC-Containerschiffen mit dem Ziel, bis 2028 verbindliche Anschlüsse an ECT-Terminals einzuführen.

Umfang des globalen Landstrom-Marktberichts

| Landseitige Installation |

| Schiffsseitige Installation |

| Transformatoren |

| Schaltgeräte |

| Frequenzumrichter |

| Kabel und Verbinder |

| Messgeräte, Steuertafeln und Sonstiges |

| Bis zu 5 MVA |

| 5 bis 10 MVA |

| Über 10 MVA |

| Kommerzielle Häfen |

| Marinehäfen |

| Containerschiffe |

| Kreuzfahrtschiffe |

| Ro-Ro-Schiffe |

| Fähren |

| Tanker |

| Massengutfrachter, Forschungsschiffe und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Landseitige Installation | |

| Schiffsseitige Installation | ||

| Nach Komponente | Transformatoren | |

| Schaltgeräte | ||

| Frequenzumrichter | ||

| Kabel und Verbinder | ||

| Messgeräte, Steuertafeln und Sonstiges | ||

| Nach Leistungsabgabe | Bis zu 5 MVA | |

| 5 bis 10 MVA | ||

| Über 10 MVA | ||

| Nach Anwendung | Kommerzielle Häfen | |

| Marinehäfen | ||

| Containerschiffe | ||

| Kreuzfahrtschiffe | ||

| Ro-Ro-Schiffe | ||

| Fähren | ||

| Tanker | ||

| Massengutfrachter, Forschungsschiffe und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Landstrom-Markt im Jahr 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 3,94 Milliarden USD erreicht, was einem CAGR von 10,41 % ab 2025 entspricht.

Welche Region führt derzeit im Landstrom-Markt?

Asien-Pazifik hält 36,2 % des Umsatzes im Jahr 2024 und ist auch das am schnellsten wachsende Gebiet.

Warum übernehmen Kreuzfahrtschiffe Landstrom so schnell?

Längere Liegezeiten und strengere Emissionsvorschriften treiben einen prognostizierten CAGR von 13,6 % für Kreuzfahrtanwendungen an.

Welcher Leistungsabgabebereich wird von Häfen am häufigsten bestellt?

Systeme mit 5 bis 10 MVA machen 41,8 % der Installationen im Jahr 2024 aus.

Welche Komponenten dominieren die heutigen Ausgaben?

Frequenzumrichter führen mit einem Anteil von 35,6 %, da sie unterschiedliche Netzfrequenzen in Einklang bringen.

Was hemmt einen schnelleren Ausbau in Entwicklungsländern?

Hohe Anfangsinvestitionskosten und inkonsistente Netzstandards verlangsamen die Einführung trotz regulatorischen Interesses.

Seite zuletzt aktualisiert am: