Größe und Marktanteil des Wasserkraftmarkts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

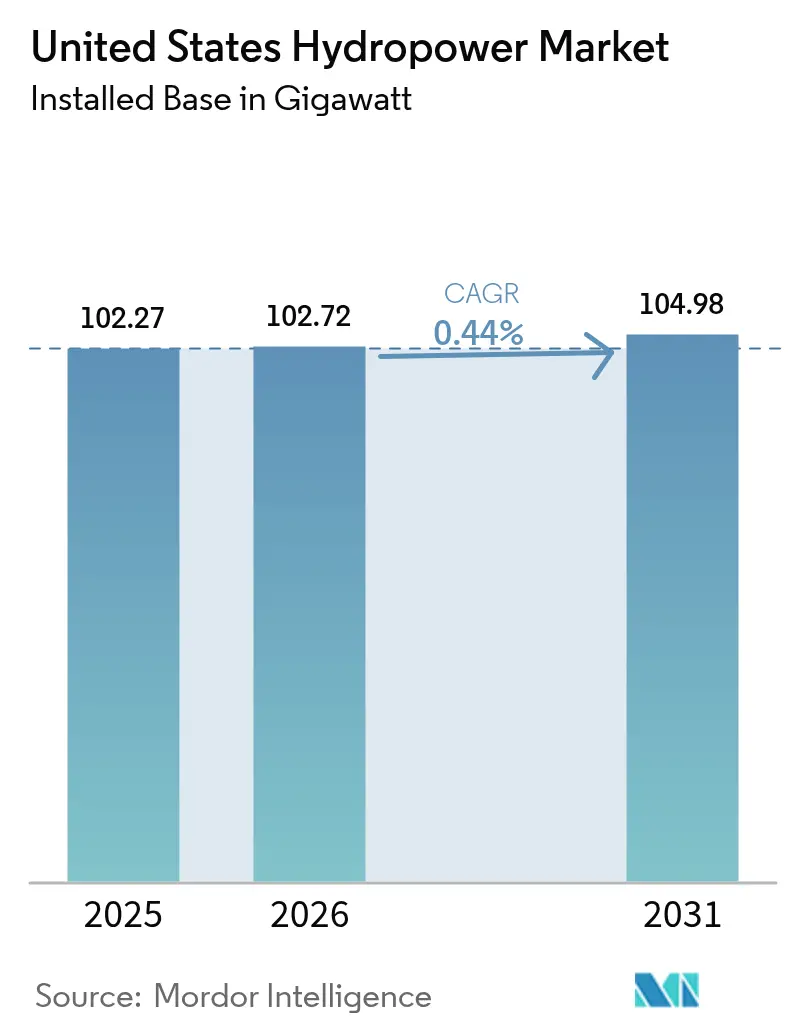

| Marktgröße im Basisjahr (2025) | 102.27 Gigawatt |

| Marktvolumen (2026) | 102.72 Gigawatt |

| Marktvolumen (2031) | 104.98 Gigawatt |

| Wachstumsrate (2026 - 2031) | 0.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wasserkraftmarkts in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Wasserkraftmarkts in den Vereinigten Staaten wurde im Jahr 2025 auf 102,27 Gigawatt geschätzt und wird voraussichtlich von 102,72 Gigawatt im Jahr 2026 auf 104,98 Gigawatt bis 2031 wachsen, mit einer CAGR von 0,44 % während des Prognosezeitraums (2026-2031).

Die verhaltene Aussicht spiegelt eine reife Anlagenbasis wider, bei der Umweltkonformitätskosten, Verzögerungen bei der Neulizenzierung und die Knappheit neuer Staudammstandorte große Kapazitätserweiterungen hemmen. Die Bundespolitik lenkt Kapital nun in Richtung Turbinen-Upgrades, Regler-Automatisierung und Digitaler-Zwilling-Implementierungen, die die Anlagenverfügbarkeit erhöhen, ohne den Flusslauf zu verändern. Netzbetreiber belohnen weiterhin das schnelle Hochfahren und die Trägheit der Wasserkraft, was Ertragsspielräume schafft, selbst wenn das Megawatt-Wachstum minimal ist. Privatinvestoren, die durch Lizenzierungsrisiken für Neubauprojekte abgeschreckt werden, zielen stattdessen auf betriebliche Verbesserungen ab, die die Leistung pro Kubikfuß Wasser steigern. In dieser effizienzorientierten Landschaft erschließen Technologielieferanten, die vorausschauende Wartung, fischfreundliche Laufräder und Echtzeit-Steuerungen anbieten, wachsende Serviceeinnahmen, während sich die gesamte installierte Kapazität nur schrittweise verändert.

Wichtigste Erkenntnisse des Berichts

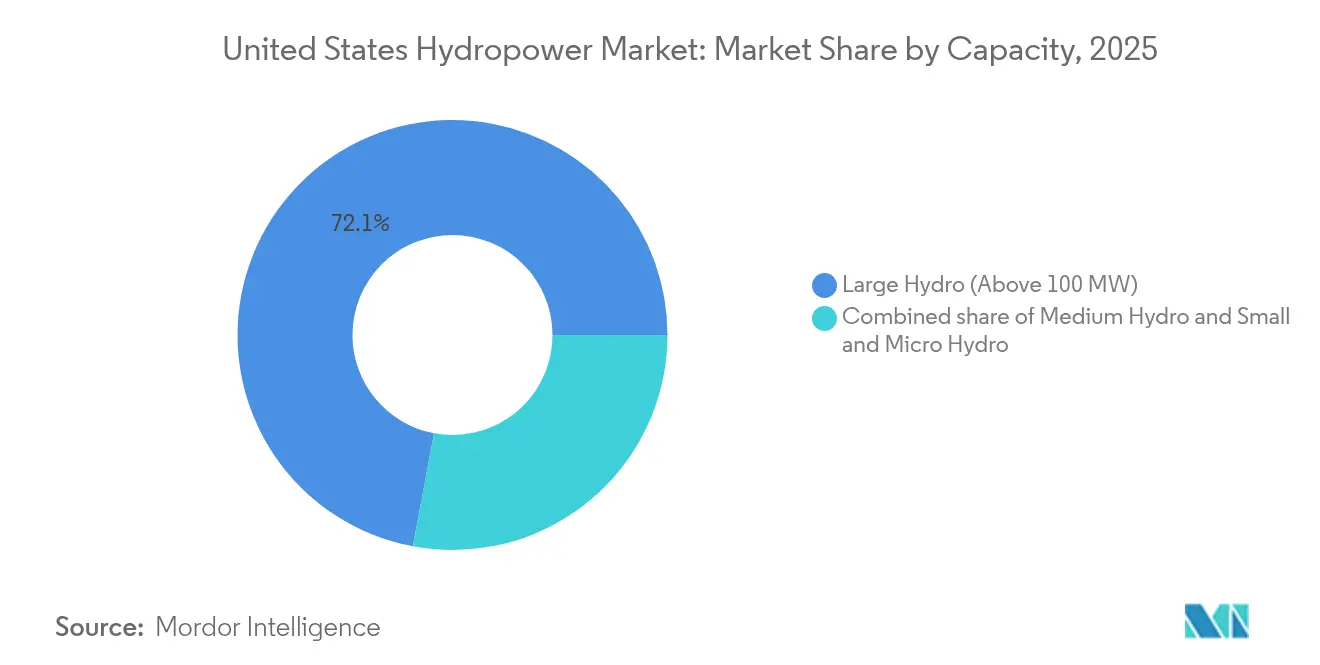

- Nach Kapazitätsbewertung hielten Großwasserkraftanlagen über 100 MW im Jahr 2025 einen Marktanteil von 72,05 % am Wasserkraftmarkt der USA, während Klein- und Kleinstwasserkraft voraussichtlich bis 2031 mit einer CAGR von 4,55 % voranschreiten wird.

- Nach Technologie machten Speicherkraftwerke im Jahr 2025 68,30 % der Marktgröße des Wasserkraftmarkts der USA aus, während Pumpspeicheranlagen mit einer schnellsten CAGR von 2,3 % bis 2031 aufwarteten.

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 72,60 % der installierten Kapazität, während unabhängige Stromerzeuger voraussichtlich die höchste CAGR von 3 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Wasserkraftmarkt der Vereinigten Staaten

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlängerung der föderalen Investitionssteuervergünstigungen | +0.15% | Landesweite Cluster alternder Staudämme | Mittelfristig (2-4 Jahre) |

| Förderpipeline des Bundesministeriums für Energie für Forschung, Entwicklung und Demonstration im Bereich Wasserkraft | +0.08% | Nationale Technologiedemonstrationskorridore | Langfristig (≥ 4 Jahre) |

| Netzsupportzahlungen für flexible Kapazität | +0.12% | Regionale Netze mit hohem Anteil erneuerbarer Energien | Kurzfristig (≤ 2 Jahre) |

| Stilllegung alternder Kohlekraftwerke | +0.06% | Mittlerer Westen und Südosten | Mittelfristig (2-4 Jahre) |

| Unternehmensbeschaffung von sauberem Strom rund um die Uhr | +0.05% | Westen und Nordosten | Mittelfristig (2-4 Jahre) |

| Klimabedingte Mittel zur Hochwasserschutzsanierung | +0.03% | Einzugsgebiete im Südwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der föderalen Investitionssteuervergünstigungen

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt nun direkte Zahlungen bereit, die bis zu 30 % der Modernisierungskosten abdecken, und ermöglicht es 46 Anlagen, Effizienzsteigerungen von durchschnittlich 14 % zu erzielen, ohne Kapazität hinzuzufügen.[1]U.S. Department of Energy, "Section 243 Incentive Awards", energy.gov Eigentümer haben passende Kapital in Höhe von 2,4 Milliarden USD mobilisiert, was bestätigt, dass der Wasserkraftmarkt der USA Upgrades wie Laufraderneuerungen und Generatorwicklungserneuerungen gegenüber neuen Staudämmen bevorzugt. Die Reduzierung von Erregerverlust und die Installation von Reglern mit variabler Drehzahl steigern die jährliche Leistung innerhalb derselben hydraulischen Hülle - eine Strategie, die den Umsatz pro Kubikmeter Wasserdurchfluss verbessert und das Lizenzierungsrisiko vernachlässigbar hält. Da Steuerkapital syndiziert werden kann, nutzen auch kleinere öffentliche Versorgungsunternehmen die Vergünstigung, was die lange aufgeschobene Erneuerung elektrischer Hilfssysteme beschleunigt. Insgesamt treibt der Anreiz das nationale Energieangebot durch Effizienz statt durch Expansion nach oben.

Neue Förderpipeline des Bundesministeriums für Energie für Forschung, Entwicklung und Demonstration im Bereich Wasserkraft

Das Büro für Wasserkrafttechnologien hat im Jahr 2024 33 Millionen USD für Projekte bereitgestellt, die Digitale Zwillinge, sonarbasierte Fischerkennung und Pumpspeicher-Optimierung zusammenführen. Das Pacific Northwest National Laboratory modelliert nun ganze Turbineneinheiten in einer virtuellen Umgebung, die Kavitation vorhersagt, bevor sie die Schaufeln beschädigt, und verlängert so die Lebensdauer der Anlagen bei minimalen Ausfallzeiten.[2]Pacific Northwest National Laboratory, "Forschung zum digitalen Zwilling", pnnl.gov Solche Analysen schließen auch die Qualifikationslücke, die durch das Ausscheiden erfahrener Anlagenbediener entsteht. Anbieter von Sensoren, faseroptischen Statorspulen und Cloud-SCADA gewinnen daher neue inländische Nachfrage und positionieren den Wasserkraftmarkt der USA als Exportquelle für Diagnosesoftware, auch wenn die lokale Megawatt-Kapazität stagniert. Langfristig könnten diese Werkzeuge die Betriebs- und Instandhaltungskosten senken, den freien Cashflow verbessern und zusätzliches Infrastrukturkapital anziehen.

Netzsupportzahlungen für flexible Kapazität

Die Bundesbehörde für Energieregulierung (FERC) hat viele Wasserkraftanlagen als für Frequenzregelungsmärkte geeignet neu eingestuft, wodurch Vergütungsströme erschlossen werden, die an automatische Erzeugungsregelung und Primärreserve geknüpft sind. Pumpspeicher machen bereits nahezu den gesamten langfristigen Speicher der USA aus, und ihre Betreiber fahren nun mehrmals täglich, um die mittägliche Solarüberschussversorgung und die abendlichen Spitzenpreise zu arbitrieren. Die Bonneville Power Administration hat ihr Budget für Übertragungsnetzverstärkung im Jahr 2025 auf 590 Millionen USD angehoben, um die Wasserkraftflexibilität über die westliche Verbundzone zu transportieren. Diese Einnahmen sind zusätzlich zu den Energieverkäufen, sodass selbst Anlagen mit unveränderter Kapazität ein stärkeres EBITDA ausweisen, was die These der Effizienz vor Expansion stärkt.

Stilllegung alternder Kohlekraftwerke schafft Ersatzbedarf

Daten der Energieinformationsbehörde (EIA) zeigen, dass die Kohlekraftwerksflotte bis 2030 jedes Jahr schrumpft, doch die meisten stillgelegten Megawatt liegen weit entfernt von geeigneten Wasserkraftstandorten. Die Versorgungsunternehmen konzentrieren sich daher darauf, zusätzliche Kilowattstunden aus bestehenden Staudämmen zu gewinnen. Die Erweiterung des Bad Creek Pumpspeicherkraftwerks von Duke Energy, eine der wenigen Investitionen in Neubauprojekte, verdoppelt den Pumpspeicher, unterstreicht aber dennoch, dass neue Wasserkraft die Ausnahme und nicht die Regel ist. In anderen Regionen ermöglichen Umbaumaßnahmen zu Synchronkondensatoren, dass bestehende Turbinen die Spannungsunterstützung übernehmen, die zuvor von Kohlekraftwerken geliefert wurde, was erneut die Modernisierung gegenüber Neubauten begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlängerte FERC-Neulizenzierungszeiträume | -0.18% | Bundesweite föderale Projekte | Mittelfristig (2-4 Jahre) |

| Kosten für Fischaufstiegsanlagen-Nachrüstung gemäß dem Gefährdete-Arten-Gesetz (ESA) | -0.12% | Pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| Niedrige vermiedene Kosten in organisierten Märkten | -0.08% | PJM, NYISO, CAISO | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung der Spitzenpreise durch dezentrale Photovoltaik | -0.05% | Kalifornien und Arizona | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte FERC-Neulizenzierungszeiträume

Der integrierte Lizenzierungsprozess dauert im Durchschnitt 7,6 Jahre, in denen Kapitalausgaben inflationsbedingt steigen und die Geduld der Investoren nachlässt.[3]Federal Energy Regulatory Commission, "Clean Water Act Section 401 Rule," ferc.gov Obwohl eine im Dezember 2024 erlassene Vorschrift die Behörden verpflichtet, innerhalb eines Jahres über Wasserqualitätszertifizierungen zu entscheiden, können andere Konsultationen - insbesondere im Rahmen des Gefährdete-Arten-Gesetzes (ESA) - die Zeitpläne immer noch über die Projektkalkulation hinaus verlängern. Infolgedessen staffeln Eigentümer Modernisierungsarbeiten häufig so, dass sie mit bestehenden Lizenzbedingungen übereinstimmen, und priorisieren die Vermögenswerterhaltung gegenüber Erweiterungen, die den Umfang der Umweltverträglichkeitsprüfung neu eröffnen würden.

Kosten für Fischaufstiegsanlagen-Nachrüstung gemäß dem Gefährdete-Arten-Gesetz

Die Nationale Ozean- und Atmosphärenbehörde (NOAA) schätzt die jährlichen Ausgaben für Fischaufstiegsanlagen auf 240 Millionen USD - eine Belastung, die kleinere Stauseen am härtesten trifft. Einzelne Verträge, wie das Howard-A.-Hanson-Staudamm-Projekt, verschlingen tens of millions, was Mittel für Kapazitätserweiterungen abzieht.[4]U.S. Army Corps of Engineers, "Howard A. Hanson Fischpassagevertrag", usace.army.mil Während Zuschüsse einen Teil der Kosten ausgleichen, entscheiden sich viele Betreiber für Effizienzmaßnahmen mit geringerem Eingriff - Laufradformgebung, Ein- und Ausflusssequenzierung, Überbauhöhenerhöhung oder neue Druckrohrleitungen -, was das gesamte Wachstum des Wasserkraftmarkts der USA schrittweise hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Betriebliche Effizienz unterstützt das Wachstum der Klein- und Kleinstwasserkraft

Der Marktanteil der Großwasserkraft von 72,05 % im Jahr 2025 unterstreicht die Trägheit der historisch gewachsenen föderalen Staudämme, deren Stauseegebiete nicht wesentlich erweitert werden können. Im Gegensatz dazu verzeichnet das Klein- und Kleinstwasserkraftwerks-Segment unterhalb von 10 MW eine CAGR von 4,55 %, da Entwickler unbetriebene Staudämme und Bewässerungskanäle erschließen, die komplexe FERC-Prozesse umgehen. Diese Projekte fügen jeweils nur Kilowatt hinzu, doch ihre vereinfachten Zeitpläne zeigen, wie verteilte Anlagen ländliche Netze stärken können, ohne neue Übertragungskorridore zu benötigen. Für viele Genossenschaften kompensiert die Einspeisung einer 1-MW-Kaplan-Einheit in eine Hochwasserschutzanlage die Miete von Diesel-Spitzenlastaggregatoren. Das Segment stärkt den landesweiten Wasserkraftmarkt der USA, lässt die aggregierte Kapazität jedoch weitgehend unverändert.

Das Investoreninteresse konzentriert sich auf Portfolios von Laufwasserkraftwerken mit 1 bis 5 MW, bei denen identische Steuerungspakete den Betriebs- und Instandhaltungsaufwand senken. Da Drohneninspektionen und plug-and-play-Regler die Besuchshäufigkeit reduzieren, können Eigentümer Dutzende von Kleinstkraftwerken von einer einzigen Leitstelle aus überwachen. Dieses Skalierungs-durch-Software-Modell erhöht den internen Zinsfuß trotz bescheidener Nennleistung und verkörpert den Wandel des Sektors von Neubauprojekten hin zur digitalen Optimierung.

Nach Technologie: Speicherkraftwerke dominieren, während Pumpspeicher Dienstleistungen und keine Megawatt hinzufügt

Speicherkraftwerke liefern 68,30 % der installierten Megawatt, stehen jedoch unter der strengsten ökologischen Prüfung, was das Aufwertungspotenzial auf reine Turbinenänderungen beschränkt. Dennoch steigern Effizienz-Kits, die Kavitation reduzieren, den jährlichen Energieertrag um mehrere Prozentpunkte - ein wertvoller Gewinn, wenn neue Stauseen politisch nicht durchsetzbar sind. Pumpspeicher wächst mit einer CAGR von 2,3 %, angetrieben weniger von neuen Projekten als vielmehr von Terminverlängerungen und Verbesserungen des Rundum-Wirkungsgrades. Die Einnahmen der Technologie hängen nun von Einsatzdienstleistungen ab: Schwarzstartfähigkeit, Schwungmasse und schnelle Frequenzregelung, die Netzkodizes zunehmend honorieren.

Laufwasserkraftwerke, obwohl kapazitätsmäßig klein, verzeichnen nach der Hinzufügung von Batteriespeichern, die die tägliche Durchflussvariabilität glätten, eine höhere Auslastung. In-Stream- und Mikro-Konduit-Geräte bleiben experimentell, profitieren aber von Skalierungserfahrungen aus europäischen Flusssystemen. Zusammen veranschaulichen diese Technologiesegmente, wie der Wasserkraftmarkt der USA Flexibilität und Widerstandsfähigkeit gewinnt, ohne die kumulierten Megawatt wesentlich zu verändern.

Nach Endverbraucher: Versorgungsunternehmen behalten die Kontrolle, während unabhängige Stromerzeuger Nischen-Upgrades verfolgen

Staatliche und öffentliche Versorgungsunternehmen besitzen 72,60 % der Kapazität, was auf die aus dem New Deal stammende Infrastruktur wie Bonneville und TVA-Netze zurückzuführen ist. Politische Empfindlichkeiten machen eine vollständige Privatisierung selten, sodass Effizienzfördermittel direkt in Behördenbudgets fließen. Unabhängige Stromerzeuger, obwohl klein, übertreffen den Markt mit einer CAGR von 3 %, indem sie geringfügige Vermögenswerte zusammenführen, die von Industrieeigentümern abgestoßen werden. Übernahmen wie CDPQs 10-Milliarden-USD-Innergex-Transaktion bündeln Wasserkraft mit Wind- und Solar-Stromabnahmevereinbarungen und bieten Investoren eine gemischte Cashflow-Resilienz.

Industrielle und Eigenversorger setzen bescheidene Turbinenhausrenovierungen fort, die die Prozessenergieintensität senken. Zum Beispiel ersetzen Zellstoff- und Papiermühlen feststehende Francis-Laufräder durch verstellbare Einheiten, um mehr Kilowattstunden aus demselben Druckgefälle für den Betrieb von Aufschlussanlagen zu gewinnen. Über alle Eigentümerklassen hinweg gilt die Aussage: Modernisierung übertrifft das Megawatt-Wachstum und rahmt den Wasserkraftmarkt der USA als Effizienzanlage ein.

Geografische Analyse

Der Westen befehligt 36,70 % der installierten Wasserkraft und profitiert von großen Mehrzweck-Stauseen, in denen bereits Fischtreppen und Übertragungskorridore vorhanden sind. Die Erzeugung erholte sich nach einem feuchteren Winter, der die Stauhöhen anhob, im Jahr 2025 auf 125,1 Milliarden kWh und veranschaulicht, wie die Hydrologie die jährliche Stromerzeugung beeinflussen kann, auch wenn die Kapazität statisch bleibt. Der Upgradeplan der Bonneville Power Administration für 2025 fügt Sensoren für die dynamische Freileitungsüberwachung hinzu, die es Betreibern ermöglichen, überschüssige Energie aus den nördlichen Kaskaden nach Südkalifornien zu übertragen, wenn die Solarenergie zurückgeht.

Der Südwesten verzeichnet die höchste CAGR von 5,35 %, wenn auch von einer niedrigen Basis aus, da Arizona und New Mexico Pumpspeicher verfolgen, um solare Abregelungen zu puffern. Bundesmittel zur Dürrebekämpfung finanzieren Staudammkronenerhöhungen, die auch das effektive Druckgefälle erhöhen, sodass Energiegewinne auf Sicherheitsbudgets statt auf Kapazitätskonstruktionen basieren. Strenge Grundwasserverträge schränken jedoch die Neulizenzierung von Stauseen ein, sodass die meisten Projekte vertiefte Unterwasserkanäle oder drehzahlvariable Pumpturbinen innerhalb bestehender Aufstaubauwerke betreffen.

Im Südosten erschließen Kohlekraftwerksstilllegungen Übertragungskapazität, die Versorgungsunternehmen zur Neubewertung von Wasserkraft-Spitzenlastkraftwerken nutzen. Die Verdopplung des Bad Creek Pumpspeicherkraftwerks von Duke Energy zeigt eine seltene physische Erweiterung, doch die weitverbreitete Aktivität konzentriert sich auf das Umwickeln von Generatoren und das Hinzufügen von Oberschwingungsfiltern zur Erfüllung aktualisierter Netzkodizes.

Der Mittlere Westen und der Nordosten konzentrieren sich im nächsten Jahrzehnt auf Neulizenzierungen; mehr als 400 Staudämme müssen bis 2033 Anträge einreichen, was präventive Fischaufstiegsanlagen-Upgrades und Schieberstellantrieb-Erneuerungen vorantreibt. Diese Projekte erhalten die regionale Arbeits- und Ausrüstungsnachfrage aufrecht, ohne den nationalen Megawatt-Stand nennenswert zu verschieben, erhöhen jedoch schrittweise die gesicherte Kapazität und stärken den Zuverlässigkeitswert des Wasserkraftmarkts der USA.

Wettbewerbslandschaft

Die Turbinenherstellung ist mäßig konzentriert: Voith, GE Vernova, ANDRITZ, Siemens Energy und Toshiba liefern zusammen etwas mehr als die Hälfte aller neuen und Ersatzlaufräder. Der Wettbewerbsvorteil liegt nun im ökologischen Design, wie etwa GEs belüftendes Francis-Laufrad, das im Saluda-Kraftwerk von Dominion installiert wurde und den Gelöstsauerstoffgehalt verbessert und gleichzeitig die Effizienz steigert. Der Kauf von American Governor durch Emerson im Jahr 2024 signalisiert einen Schwenk hin zur Überlegenheit in Firmware und vorausschauender Analyse; indem Regler-Logik in Cloud-Plattformen eingebettet wird, sichern sich Anbieter Nachmarkteinnahmen.

Dienstleistungsunternehmen, die schlüsselfertige Neulizenzierungsunterstützung anbieten - Umweltstudien, Aal-Aufstiegsanlagenplanung, Stammesberatungen - verzeichnen eine steigende Nachfrage, da immer mehr Anlagen dem Lizenzablauf näherkommen. Gleichzeitig beschleunigt sich die Konsolidierung unter unabhängigen Stromerzeugern: Die 26,6 Milliarden USD schwere Übernahme von Calpine durch Constellation bildete eine 60-GW-Sauberenergie-Flotte, die nukleares Grundlastpotenzial mit Wasserkraftflexibilität kombiniert und das Unternehmen in die Lage versetzt, Rund-um-die-Uhr-Lieferverträge anzubieten. Kleinere Genossenschaften halten dagegen, indem sie Beschaffungskonsortien für Ausrüstung bilden, Ersatzteilkosten senken und die lokale Kontrolle behalten.

Innovationen im Bereich weißer Flecken konzentrieren sich auf Hybridisierung. Batterie-Integratoren kooperieren mit Mitteldruckkraftwerken, um Hochfahrraten zu glätten und Frequenzregelungsvergütungen zu erzielen. Elektrolyseur-Hersteller sind in der Nähe von Überlaufablässen tätig und wandeln überschüssigen Frühjahrszulauf in grünen Wasserstoff um. Diese Nebenmärkte belohnen betrieblichen Einfallsreichtum statt Betonvolumen und machen den Wasserkraftmarkt der USA auch dann für Technologiespezialisten attraktiv, wenn das Megawatt-Wachstum träge ist.

Marktführer der Wasserkraftbranche in den Vereinigten Staaten

U.S. Army Corps of Engineers (betrieben von BPA & anderen)

Tennessee Valley Authority (TVA)

Brookfield Renewable US

Duke Energy Corporation

PacifiCorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Innergex Renewable Energy schloss eine Vereinbarung im Wert von 10 Milliarden CAD zum Erwerb durch CDPQ ab und bildete damit eines der größten Portfolios erneuerbarer Energien in Nordamerika mit erheblicher Wasserkraftkapazität.

- Januar 2025: Constellation schloss die Übernahme von Calpine im Wert von 26,6 Milliarden USD ab und schuf damit eine 60-GW-Sauberenergie-Flotte, die von emissionsfreien Anlagen dominiert wird.

- Januar 2025: Puget Sound Energy unterzeichnete eine langfristige Stromabnahmevereinbarung mit Brookfield Renewable über 7,8 Millionen MWh Wasserkraft, beginnend im Jahr 2026 und laufend bis 2043.

- Dezember 2024: Die Bundesbehörde für Energieregulierung (FERC) erließ eine abschließende Vorschrift, die eine Einjahresfrist für Wasserqualitätszertifizierungen gemäß Abschnitt 401 vorschreibt und damit Lizenzierungsverzögerungen verkürzt.

Umfang des Berichts über den Wasserkraftmarkt der Vereinigten Staaten

Der Wasserkraftmarkt der Vereinigten Staaten umfasst:

| Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) |

| Klein- und Kleinstwasserkraft (unter 10 MW) |

| Speicherkraftwerk |

| Laufwasserkraftwerk |

| Pumpspeicher |

| In-Stream- und Mikro-Konduit |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Elektrische Hilfssysteme |

| Versorgungsunternehmen (staatliche und öffentliche) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorgung |

| Nach Kapazitätsbewertung | Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) | |

| Klein- und Kleinstwasserkraft (unter 10 MW) | |

| Nach Technologie | Speicherkraftwerk |

| Laufwasserkraftwerk | |

| Pumpspeicher | |

| In-Stream- und Mikro-Konduit | |

| Nach Komponente (nur qualitative Analyse) | Turbinen |

| Generatoren | |

| Steuerung und Automatisierung | |

| Elektrische Hilfssysteme | |

| Nach Endverbraucher | Versorgungsunternehmen (staatliche und öffentliche) |

| Unabhängige Stromerzeuger | |

| Industrie und Eigenversorgung |

Im Bericht beantwortete wichtige Fragen

Wie hoch ist die installierte Wasserkraftkapazität in den Vereinigten Staaten im Jahr 2026?

Die nationale Flotte steht bei 102,72 GW nach nur einem marginalen Wachstum von Jahr zu Jahr.

Wie schnell wird die Pumpspeicherkapazität bis 2031 voraussichtlich wachsen?

Für Pumpspeicher wird eine CAGR von 2,3 % prognostiziert, da Netzbetreiber Langzeitstromspeicherdienstleistungen honorieren.

Welche Eigentümergruppe baut Vermögenswerte am schnellsten aus?

Unabhängige Stromerzeuger schreiten mit einer CAGR von 3 % voran, indem sie historisch gewachsene Staudämme erwerben und modernisieren.

Wie gestalten Abschnitt-243-Anreize Anlagen-Upgrades?

Direkte Bundeszahlungen, die bis zu 30 % der Projektkosten abdecken, beschleunigen Turbinen-, Generator- und Regler-Nachrüstungen in 46 Anlagen.

Warum begünstigen Unternehmensverträge zur Beschaffung von sauberem Strom rund um die Uhr die Wasserkraft?

Eine regelbare, wetterunabhängige Erzeugung ermöglicht es Versorgungsunternehmen, Rund-um-die-Uhr-Verpflichtungen zu erfüllen, ohne neue Staudämme zu bauen.

Welche Umweltkonformitätskosten belasten Modernisierungsbudgets am stärksten?

Fischaufstiegsanlagen-Nachrüstungen kosten den Sektor jährlich rund 240 Millionen USD und lenken Kapital auf Effizienzverbesserungen statt auf neue Kapazitäten.

Seite zuletzt aktualisiert am: