Tamanho e Participação do Mercado de Energia Oceânica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Volume do Mercado (2025) | 0.52 gigawatt |

| Volume do Mercado (2030) | 2.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 36.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Oceânica por Mordor Intelligence

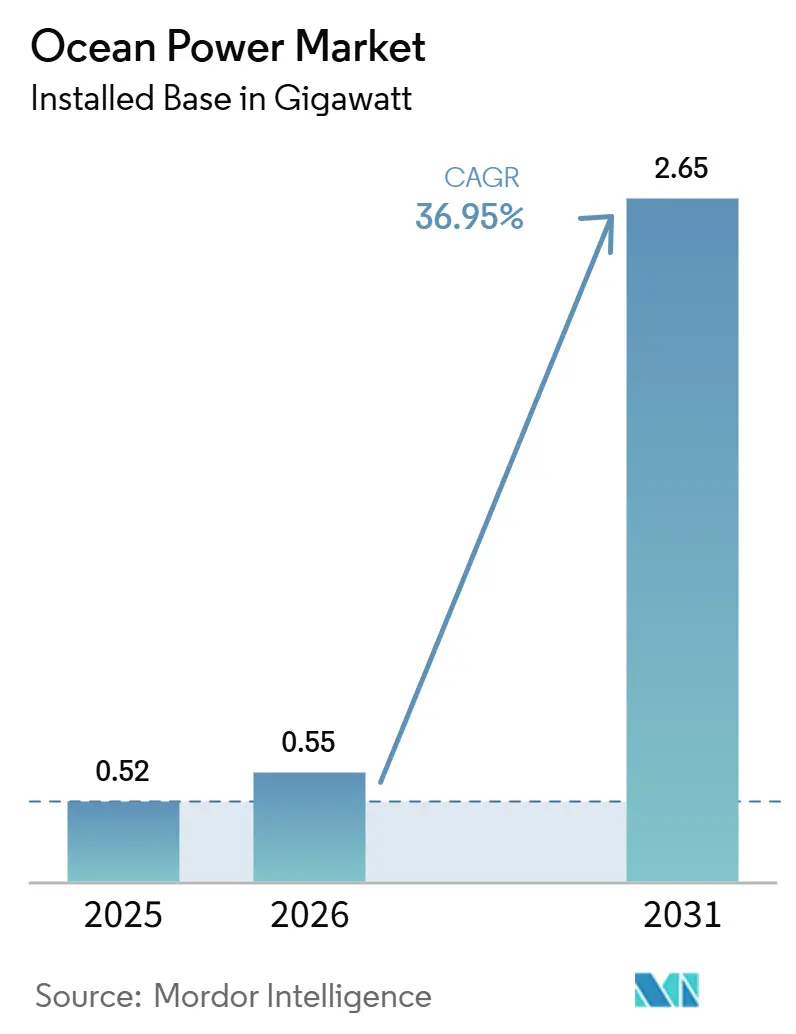

Espera-se que o tamanho do Mercado de Energia Oceânica em termos de base instalada cresça de 0,52 gigawatt em 2025 para 2,5 gigawatts até 2030, a uma CAGR de 36,89% durante o período de previsão (2025-2030).

O tamanho do Mercado de Energia Oceânica em termos de base instalada foi avaliado em 0,52 gigawatt em 2025 e estima-se que cresça de 0,55 gigawatt em 2026 para atingir 2,65 gigawatt até 2031, a um CAGR de 36,95% durante o período de previsão (2026-2031). A crescente experiência em instalação está reduzindo o risco tecnológico percebido, enquanto tarifas de alimentação direcionadas e leilões de arrendamento estão direcionando capital em estágio inicial para projetos de energia maremotriz e de ondas financiáveis. Os desenvolvedores estão combinando ativos de energia marinha com fundações de energia eólica offshore, cabos submarinos compartilhados e eletrólise de hidrogênio, o que comprime os custos de equilíbrio da planta e acelera a integração à rede. Um declínio constante no custo nivelado de eletricidade (LCOE) para turbinas mareomotrizes de segunda geração, atualmente em USD 0,15 por kWh, posiciona a tecnologia como um complemento previsível aos recursos variáveis de energia eólica e solar. Ao mesmo tempo, nações insulares estão adotando a energia marinha como proteção contra a volatilidade dos preços do diesel e interrupções no transporte marítimo, criando demanda de curto prazo por sistemas compactos e modulares que podem ser instalados sem grandes guindastes ou embarcações de içamento pesado. A confiabilidade dos sistemas também está melhorando, com vários conjuntos de turbinas mareomotrizes agora registrando fatores de capacidade acima de 40%, reduzindo a lacuna de desempenho em relação à energia eólica offshore de fundo fixo.

Principais Conclusões do Relatório

- Por tecnologia, a energia das marés liderou com 99,2% da participação do mercado de energia oceânica em 2024, enquanto a OTEC deve expandir a uma CAGR de 120,2% até 2030.

- Por aplicação, a geração de energia capturou 78,1% do tamanho do mercado de energia oceânica em 2024, enquanto a dessalinização avança a uma CAGR de 41,5% até 2030.

- Por usuário final, as concessionárias e produtores independentes de energia detinham 68,5% da demanda em 2024, mas os usuários industriais devem crescer mais rapidamente, a uma CAGR de 43,8% até 2030.

- Por geografia, a Europa respondeu por 48,6% da capacidade instalada, enquanto a Ásia-Pacífico está posicionada para registrar a maior CAGR regional de 39,9% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Oceânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de energia renovável e incentivos de políticas | 8.2% | Global, com ganhos iniciais na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda do LCOE para tecnologias de marés e ondas | 6.5% | Europa e América do Norte como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Disponibilidade previsível de recurso de carga de base | 4.8% | Global | Médio prazo (2 a 4 anos) |

| Co-localização de hidrogênio offshore e aquicultura | 3.1% | América do Norte e UE, APAC emergente | Longo prazo (≥ 4 anos) |

| Requisitos de descarbonização naval | 2.8% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Programas de resiliência de redes em ilhas | 1.9% | APAC como núcleo, com expansão para o Caribe e Ilhas do Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de energia renovável e incentivos de políticas

Os roteiros nacionais de descarbonização agora apresentam alocações explícitas de capacidade para energia marinha, em vez de agrupá-la em categorias residuais de energias renováveis. A França estabeleceu uma meta de 250 MW para energia de correntes de maré até 2030 e oferece tarifas feed-in de USD 0,16 por kWh que garantem fluxo de caixa previsível, ajudando os desenvolvedores a captar dívida sênior.[1]Ministério Francês para a Transição Ecológica, "Atualização da Programmation Pluriannuelle de l'Énergie 2025," ecologie.gouv.fr Os Estados Unidos destinaram USD 112 milhões em 2025 para testes de conversores de energia das ondas no local PacWave conectado à rede, ao largo do Oregon, oferecendo aos fabricantes de dispositivos um caminho para demonstrações em escala comercial.[2]Departamento de Energia dos Estados Unidos, "Orçamento do Escritório de Tecnologias de Energia Hídrica para o Exercício Fiscal 2025," energy.gov A Espanha está investindo em 60 MW de capacidade de energia das ondas para as Ilhas Canárias, a fim de substituir importações de gás natural liquefeito, evidenciando como jurisdições arquipelágicas estão aproveitando os abundantes recursos de ondas para garantir a segurança do abastecimento. Essas políticas fornecem pisos de preços específicos por tecnologia que reduzem a exposição ao risco de mercado e incentivam investidores de capital a apoiar os primeiros arrays comerciais. À medida que a regulamentação evolui, os pioneiros estão firmando contratos de compra de longo prazo que sustentarão a próxima onda de adições de capacidade até 2031.

A queda do LCOE acelera a viabilidade comercial

A escala de fabricação e o refinamento do design estão comprimindo os custos em direção à paridade com a energia eólica offshore. Modelos tecno-econômicos indicam custos de energia de ondas abaixo de EUR 50/MWh nas zonas de maior recurso até meados do século, auxiliados por conversores de ajuste automatizado que já exportam energia em Portugal. Projetos de OTEC em mercados tropicais já precificam a eletricidade próxima a USD 0,30/kWh, competitivos onde o diesel ultrapassa USD 0,25/kWh. Hubs submarinos e conectores de acoplamento úmido permitem que desenvolvedores como a SIMEC Atlantis agrupem turbinas e reduzam os custos de cabeamento. Rotores de fibra de carbono que passaram em testes acelerados de 20 anos reduzem ainda mais a massa estrutural em 30%, diminuindo os envelopes de capex.

A disponibilidade previsível de recurso de carga de base complementa as renováveis intermitentes

Os recursos oceânicos produzem curvas de potência altamente previsíveis, facilitando o equilíbrio da rede à medida que as participações de energia eólica e solar crescem. A Enseada de Cook, no Alasca, detém 80 TWh de potencial anual de energia das marés — suficiente para atender até 20% da demanda do Railbelt até 2035. Locais de energia de ondas entregam fatores de capacidade acima de 35% em zonas ótimas, em comparação com 25-45% para energia eólica offshore. Usinas de OTEC operam com disponibilidade superior a 90% e geram milhões de litros de água doce, uma proposta convincente para redes em ilhas. A Europa estima 11 GW de potencial de corrente de marés, com o Raz Blanchard, na França, representando sozinho 3,4 GW em desenvolvimento.

A produção de hidrogênio offshore cria cadeias de valor sinérgicas

A combinação de energia maremotriz com eletrolisadores offshore elimina as conexões à rede onshore e captura valor em hidrogênio verde, oxigênio e centros de dados resfriados por água do mar. O projeto piloto das Ilhas Orkney, na Escócia, produz 40 kg de hidrogênio por dia para o abastecimento de balsas, enquanto o calor residual aquece viveiros de aquicultura de algas marinhas, elevando o crescimento de algas em 18%.[3]Centro Europeu de Energia Marinha, "Relatório Anual 2025," emec.org.uk O complexo Shinan, na Coreia do Sul, integra 50 MW de geração maremotriz e fornece hidrogênio a plantas de fertilizantes próximas, compartilhando amarrações e portos para melhorar a TIR do projeto em quatro pontos percentuais. As autoridades chinesas aprovaram 15 MW de projetos piloto de energia maremotriz e hidrogênio em Zhejiang, que combinam a descarbonização do aço com o arrendamento de energia marinha, ilustrando como a integração vertical atrai compradores industriais que valorizam tanto elétrons quanto moléculas Cnooc.Com.Cn. Esses modelos de colocalização reescrevem as estruturas de custos convencionais e aceleram a adoção em larga escala na indústria pesada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e obstáculos de financiamento | -7.3% | Global | Curto prazo (≤ 2 anos) |

| Licenciamento ambiental complexo | -4.9% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de compósitos avançados | -3.2% | Global, com impactos agudos na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Conformidade não padronizada com códigos de rede | -2.1% | Global, com variações regulatórias por região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os altos requisitos de CAPEX desafiam o financiamento de projetos

Os arrays de energia marinha custam entre USD 4.000 e USD 7.000 por kW de forma antecipada, em comparação com USD 1.300 para energia eólica offshore, o que desencoraja credores comerciais que não dispõem de dados atuariais sobre a vida útil dos componentes. A Orbital Marine Power captou USD 36,93 milhões em 2024 somente após o Banco de Infraestrutura do Reino Unido garantir 60% do risco de construção, ilustrando que os apoios públicos continuam sendo fundamentais.[4]Banco de Infraestrutura do Reino Unido, "Financiamento de Projetos para Energia Marinha," ukib.org.uk A Carnegie Clean Energy entrou em administração voluntária em 2024 após um estouro de custos de 42% em seu projeto de energia das ondas na Austrália Ocidental, evidenciando a exposição do setor a contingências de construção submarina. Desenvolvedores em mercados emergentes frequentemente enfrentam custos de dívida acima de 8% porque as transações são inferiores a 20 MW e carecem de modelos padronizados. Estruturas de financiamento combinado com credores multilaterais ajudam, mas introduzem pilhas complexas de cláusulas contratuais que corroem os retornos dos projetos.

O licenciamento ambiental complexo atrasa o desenvolvimento de projetos

Dispositivos emergentes atravessam jurisdições federais, estaduais e locais sobrepostas, que evoluíram para projetos convencionais. A recente revisão da Atlantic Shores pela NOAA impôs moratórias sazonais, controles de ruído e monitoramento de múltiplas espécies, ilustrando a complexidade da conformidade.[2]Registro Federal, "Regulamentos de Captura Incidental para Atlantic Shores South," federalregister.govO relatório Estado da Ciência de 2024 lista 86 instalações marinhas que necessitam de estudos ecológicos intensivos, prolongando os cronogramas. As licenças hidrocinéticas da FERC exigem consulta entre agências, adicionando sobrecarga administrativa. Vias simplificadas, exemplificadas pela licença geral do Maine e pela regra de modernização do BOEM, visam encurtar a gestação dos projetos sem sacrificar as salvaguardas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Technology: OTEC drives next-generation growth

A energia maremotriz entregou 98,94% da capacidade instalada em 2025, refletindo vidas úteis de componentes validadas e fatores de capacidade acima de 40% que sustentam a viabilidade financeira em escala de serviço público. O tamanho do mercado de energia oceânica para energia maremotriz está preparado para manter a liderança mesmo à medida que projetos concorrentes amadurecem, porque os desenvolvedores de locais podem aproveitar cabos submarinos e frotas de manutenção originalmente construídos para energia eólica offshore. Os dispositivos de pipa de baixa velocidade da Minesto abrem novas geografias onde rotores de eixo fixo não podem funcionar, desbloqueando um recurso estimado de 10 GW anteriormente inacessível. A energia de ondas, ainda abaixo de 50 MW globalmente, está melhorando a disponibilidade por meio de sistemas de boia de controle de fase que reduzem as cargas estruturais durante os picos de tempestade. A OTEC (Conversão de Energia Térmica dos Oceanos), embora negligenciável hoje, crescerá em ritmo de três dígitos à medida que plataformas flutuantes contornam os custosos dutos de água fria onshore e combinam a venda de eletricidade com receitas de dessalinização e aquicultura. A conformidade com as normas IEC 62600 está acelerando as vendas de equipamentos transfronteiriças, expandindo a capacidade endereçável no mercado de energia oceânica.

Protótipos flutuantes de OTEC com múltiplas saídas, como a plataforma de 1,5 MW da Bluerise prevista para 2027, combinam eletricidade, água doce e aquicultura com água resfriada em um único casco, ampliando os fluxos de receita enquanto distribuem os custos fixos. Dispositivos de energia de ondas como o C4 da CorPower alcançam ajuste de ressonância em tempo real que aproxima as métricas de custo unitário dos gatilhos de aquisição de serviços públicos. A tecnologia maremotriz continuará sendo a espinha dorsal das instalações acumuladas até 2031, especialmente na Baía de Fundy, no Canadá, e no Estreito de Lombok, na Indonésia, onde as velocidades das correntes suportam fatores de capacidade de 45%. No entanto, o pipeline diversificado sugere que, até 2031, mais de 25% das novas adições de capacidade virão de sistemas não mareomotrizes, sinalizando um alargamento lento, mas constante, do mix tecnológico do mercado de energia oceânica.

By Application: Desalination emerges as a high-growth opportunity

O fornecimento de eletricidade (geração de energia) respondeu por 78,1% das instalações de 2024, sublinhando a preferência das concessionárias pelos ritmos previsíveis das marés e pelos robustos dispositivos de energia de ondas que já exportam energia do Havaí. Os hubs submarinos reduzem a redundância de cabeamento e desbloqueiam os benefícios de escala do tamanho do mercado de energia oceânica. A dessalinização, no entanto, avança a uma CAGR de 41,5% à medida que o estresse hídrico costeiro se intensifica. Usinas de osmose inversa impulsionadas por ondas contornam as ineficiências da rede, reduzindo as necessidades de energia em até 40%.[3]Departamento de Energia dos EUA, "Oportunidades de Financiamento de Energia Marinha," energy.gov Os sistemas contínuos de OTEC entregam simultaneamente energia e 2 milhões de litros de água doce por MW diariamente, criando propostas de duplo serviço convincentes. As aplicações emergentes de propulsão marítima e plataformas de dados ilustram a amplitude dos casos de uso à medida que a demonstração comercial se amplia.

By End-User: Industrial demand accelerates

As concessionárias e os produtores independentes de energia absorveram 68,7% das instalações de 2025, impulsionados por tarifas feed-in que proporcionam retornos previsíveis. Os clientes industriais, no entanto, têm previsão de crescimento a uma CAGR de 43,7%, à medida que co-localizam eletrolisadores com turbinas de maré para fabricar hidrogênio verde destinado à síntese de amônia, à siderurgia e a insumos químicos. O projeto Shinan, na Coreia do Sul, combina 50 MW de geração por maré com eletrólise e cultivo de algas marinhas, fornecendo 8.000 toneladas de hidrogênio anualmente a usinas siderúrgicas próximas. A província de Zhejiang, na China, está apoiando 15 MW de projetos-piloto de hidrogênio a partir de marés que abastecerão refinarias que consomem cerca de 200.000 t de hidrogênio por ano. Como as empresas industriais internalizam os passivos evitados de impostos sobre carbono e os prêmios de ESG, elas toleram um capex mais elevado e firmam contratos de compra de longo prazo que estabilizam o fluxo de caixa dos desenvolvedores.

Os usuários comerciais, incluindo resorts em ilhas, marinas e fazendas de aquicultura, adotam unidades modulares de energia das ondas abaixo de 500 kW para eliminar a dependência da logística de diesel. Uma fazenda norueguesa de salmão reduziu o consumo de diesel em 1,8 milhão de litros anualmente e economizou USD 1,2 milhão em custos operacionais ao adotar um array de energia das ondas de 1 MW. Essa base de clientes em expansão reduz a exposição ao risco de comprador único e protege o mercado de energia oceânica contra mudanças de política em qualquer jurisdição isolada. As concessionárias manterão a liderança em escala, mas os megawatts incrementais mais rápidos virão de clientes industriais ansiosos para descarbonizar processos de difícil abatimento.

Análise Geográfica

A Ásia-Pacífico comandou 51,15% da capacidade global em 2025, pois a China sozinha instalou 270 MW de projetos de energia maremotriz em Zhejiang e Fujian, aproveitando as cadeias de suprimentos de energia eólica offshore para reduzir os custos de transmissão em 22% Nea.Gov.Cn. A barragem de Sihwa, na Coreia do Sul, gerou 552 GWh em 2025, provando que projetos em escala de estuário com amplitudes de maré de 9 m podem garantir fatores de capacidade de 25% e atrair financiamento de fundos soberanos. O Japão financiou quatro projetos piloto de energia de ondas totalizando 12 MW para ilhas remotas, onde a substituição do diesel economiza USD 0,35 por kWh, enquanto a Austrália implantou 8 MW de capacidade de energia de ondas ao largo de Perth, que abastece a dessalinização para operações de mineração costeira. Em todo o Sudeste Asiático, os estreitos inexplorados da Indonésia e das Filipinas oferecem 18 GW de recurso teórico, mas as restrições de rede e a ausência de tarifas mantêm a capacidade instalada abaixo de 5 MW.

A América do Norte está preparada para registrar um CAGR de 71,9% até 2031, após o leilão de 2025 do Escritório de Gestão de Energia Oceânica dos Estados Unidos para 600 MW de arrendamentos de energia maremotriz e de ondas ao largo do Oregon, Califórnia e Maine. O local de testes PacWave fornece metadados de desempenho em tempo real que satisfazem os padrões de due diligence dos credores, desbloqueando dívida comercial para conjuntos pré-comerciais. A fazenda maremotriz flutuante da Baía de Fundy, no Canadá, alcançou um fator de capacidade de 38% em 2024 sem âncoras no leito marinho, enquanto a Baixa Califórnia, no México, está adquirindo 15 MW de capacidade de energia de ondas para abastecer instalações de dessalinização agrícola. A simplificação regulatória pela Comissão Federal de Regulação de Energia em 2024 reduziu os prazos de licenciamento de energia marinha para três anos para projetos abaixo de 5 MW, sinalizando que as fricções políticas estão diminuindo.

O mercado europeu está ancorado pelo conjunto MeyGen de 12 MW do Reino Unido e pelo roteiro de 250 MW de energia maremotriz da França no âmbito da Programmation Pluriannuelle de l'Énergie. A Coroa Imobiliária do Reino Unido emitiu 11 arrendamentos de leito marinho em 2025 no valor de até 1 GW, enquanto a Agência de Energia do País Basco, na Espanha, comissionou uma coluna de água oscilante de 2 MW que atende 600 domicílios. Os Países Baixos integraram um conjunto maremotriz de 10 MW com energia eólica offshore para equilibrar a frequência da rede durante períodos de calmaria, e a WavePiston, da Dinamarca, instalou 5 MW de placas modulares de energia de ondas visando a paridade de custos com a energia eólica até 2029. A América do Sul e o Oriente Médio permanecem em escala reduzida, com o projeto de energia de ondas Pecém de 10 MW do Brasil paralisado por questões de financiamento e o projeto piloto de 5 MW no Mar Vermelho da Arábia Saudita adiado em meio a revisões de licenciamento, sublinhando as disparidades regionais na prontidão para investimentos.

Cenário Competitivo

O mercado de energia oceânica é moderadamente fragmentado. A Orbital Marine Power e a SIMEC Atlantis Energy lideram as implantações de energia de maré com 8 MW e 6 MW, respectivamente, mas ambas dependem de empréstimos de bancos de desenvolvimento e garantias públicas, sinalizando que o apetite de risco do setor privado ainda é reduzido. Fornecedores de tecnologia de energia das ondas, como CorPower Ocean, Eco Wave Power e Bombora, adotam arquiteturas divergentes — pistões hidráulicos, braços oscilantes ou membranas submersas —, cada uma criando cadeias de suprimentos únicas que impedem a padronização de componentes. As pipas de baixa velocidade da Minesto acessam locais profundos demais ou lentos demais para rotores fixos, enquanto startups como OceanBased Perpetual Energy visam unidades modulares abaixo de 500 kW para microrredes em ilhas ignoradas por grandes concessionárias.

Os movimentos estratégicos refletem integração vertical e colaboração entre setores. A IHI Corporation firmou parceria com o Ministério da Defesa do Japão em 2025 para migrar compósitos de grau aeroespacial para pás de turbinas de maré, reduzindo o peso em 25% e melhorando a vida útil à fadiga. A Hyundai Heavy Industries adquiriu 30% de um desenvolvedor doméstico de energia de maré em 2024 para explorar a automação de estaleiros que reduz os custos de fabricação de turbinas em 18%. Os depósitos de patentes cresceram 40% em 2025, com foco em pás de rotor de passo variável, algoritmos inteligentes de tomada de energia e arquiteturas híbridas de cabos submarinos, indicando uma corrida de propriedade intelectual em maturação. A conformidade com os testes da IEC 62600 está emergindo como um controlador de acesso ao mercado, com as concessionárias favorecendo dispositivos com certificados de terceiros que reduzem os prêmios de seguro e o tempo de inatividade. A consolidação aumentará moderadamente à medida que grandes fabricantes de equipamentos originais adquirirem inovadores de nicho, mas a engenharia personalizada para cada local manterá a concentração geral do mercado em nível moderado.

Líderes do Setor de Energia Oceânica

-

SIMEC Atlantis Energy

-

Orbital Marine Power

-

Ocean Power Technologies Inc.

-

Eco Wave Power Global AB

-

Carnegie Clean Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Eco Wave Power concluiu com sucesso um acordo de teste piloto com a Shell no Porto de Los Angeles, que incluiu uma análise abrangente do ciclo de vida do projeto. Além disso, a empresa expandiu suas atividades na África do Sul ao concluir um estudo de viabilidade no Porto de Ngqura para avaliar o potencial de implantação de energia das ondas no local.

- Julho de 2025: A Eco Wave Power Global AB celebrou um acordo com a C&S Welding Inc. para instalar seus flutuadores de energia das ondas e unidade de conversão de energia no Porto de Los Angeles.

- Julho de 2025: Gales e a Galiza colaboraram para avançar na tecnologia de pás para energia de maré, melhorando a eficiência e o desempenho dos sistemas de energia de maré por meio de uma parceria internacional.

- Maio de 2025: A CorPower Ocean, desenvolvedora sueca de energia das ondas, assinou um acordo de atracação para estabelecer um array de energia das ondas de 5 MW no Centro Europeu de Energia Marinha (EMEC) em Orkney, Escócia.

Escopo do Relatório Global do Mercado de Energia Oceânica

| Energia das Marés |

| Energia das Ondas |

| Conversão de Energia Térmica Oceânica (OTEC) |

| Gradiente de Salinidade (Energia Azul) |

| Geração de Energia |

| Dessalinização |

| Propulsão Marítima |

| Plataformas de Dados e Telecomunicações |

| Concessionárias e PIPs |

| Industrial |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Espanha | |

| Países Baixos | |

| Dinamarca | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Energia das Marés | |

| Energia das Ondas | ||

| Conversão de Energia Térmica Oceânica (OTEC) | ||

| Gradiente de Salinidade (Energia Azul) | ||

| Por Aplicação | Geração de Energia | |

| Dessalinização | ||

| Propulsão Marítima | ||

| Plataformas de Dados e Telecomunicações | ||

| Por Usuário Final | Concessionárias e PIPs | |

| Industrial | ||

| Comercial | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Espanha | ||

| Países Baixos | ||

| Dinamarca | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada da energia oceânica global até 2030?

A capacidade instalada deve atingir 2.500 MW até 2030, subindo de 520 MW em 2025 a uma CAGR de 36,89%.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A OTEC deve crescer a uma CAGR de 120,2% até 2030, superando os sistemas de marés, ondas e gradiente de salinidade.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico deve registrar uma CAGR de 39,9% até 2030, impulsionada por novas implantações de energia das marés no Japão e nas Filipinas.

Qual é a participação da Europa nas implantações atuais?

A Europa detinha 48,6% da capacidade instalada em 2024, ancorada pela estratégia de energia das marés do Reino Unido e pelos projetos franceses.

Qual fator-chave está reduzindo o custo nivelado de eletricidade da energia oceânica?

As reduções de custo decorrem de inovações em hubs submarinos, otimização de rotores compostos e maior escala de fabricação, que coletivamente reduzem os gastos com infraestrutura.

Qual geografia domina as instalações atuais?

A Ásia-Pacífico respondeu por 51,15% da capacidade instalada em 2025, enquanto a América do Norte deve liderar o crescimento com uma CAGR de 71,9% até 2031.

Página atualizada pela última vez em: