Tannin-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tannin-Marktanalyse von Mordor Intelligence

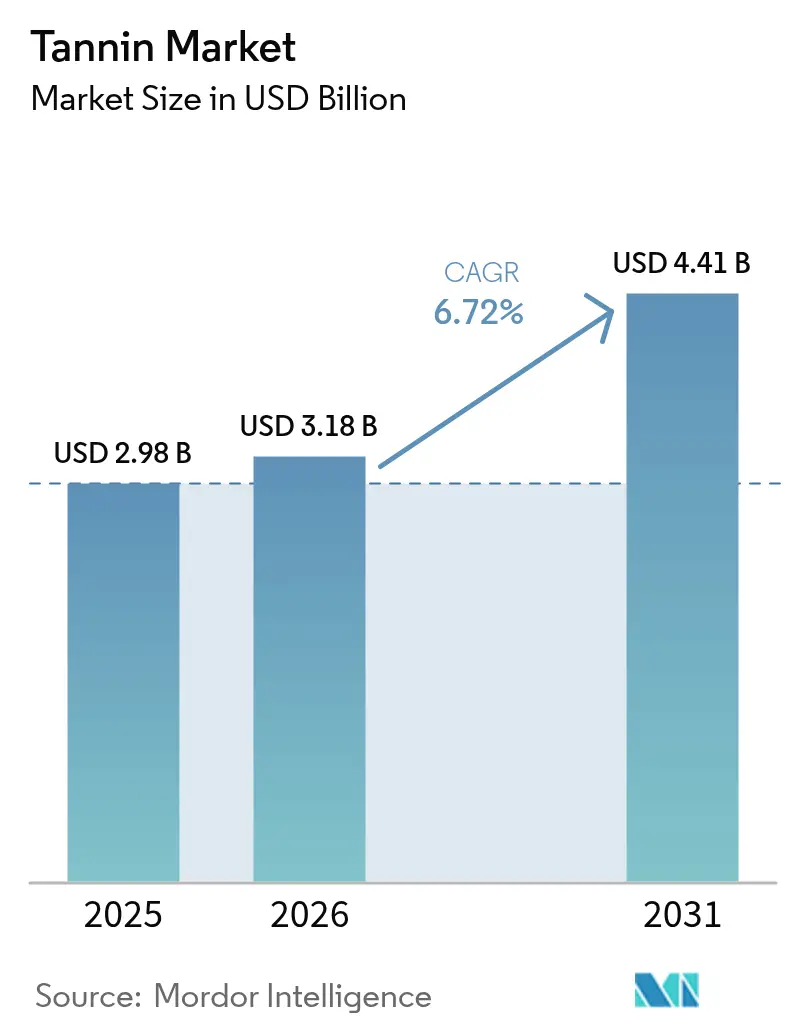

Die Tannin-Marktgröße wurde im Jahr 2025 auf 2,98 Milliarden USD geschätzt und soll von 3,18 Milliarden USD im Jahr 2026 auf 4,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Dieser Aufschwung wird maßgeblich durch eine zunehmende Neigung zu natürlichen Einsatzstoffen in Sektoren wie Leder, Wein, Holzverbundwerkstoffe und Spezialernährung angetrieben. Da die Vorschriften strenger werden und die Verbraucher zunehmend nachhaltige, umweltfreundliche Produkte fordern, vollzieht sich eine deutliche Abkehr von synthetischen Zusatzstoffen. Innovationen bei der Beschaffung, insbesondere aus Agrarabfällen, Rinde und Meeresalgen, stärken die Widerstandsfähigkeit der Lieferkette und entsprechen den Zielen der Kreislaufwirtschaft. Solche Fortschritte verringern nicht nur die Abhängigkeit von konventionellen Rohstoffen, sondern fördern auch die ökologische Nachhaltigkeit. Darüber hinaus unterstreicht die rasche Verbreitung von chromfreiem Leder, biologischen Weinstandards und formaldehydfreien Holzklebstoffen den wachsenden Bedarf an biobasierten Polyphenolen sowohl im industriellen als auch im Verbraucherbereich. Während der Wettbewerb im Markt moderat bleibt, verschaffen sich Unternehmen, die in der Extraktionstechnologie hervorragend sind und vertikale Integration anstreben, einen deutlichen Vorteil. Diese Vorreiter steigern nicht nur die betriebliche Effizienz, sondern sichern sich auch Premiumverträge und festigen ihre Marktposition. Diese Entwicklung zeichnet ein optimistisches langfristiges Bild für den Tannin-Markt, angetrieben durch Innovation, Nachhaltigkeit und veränderte Verbraucherpräferenzen.

Wichtigste Erkenntnisse des Berichts

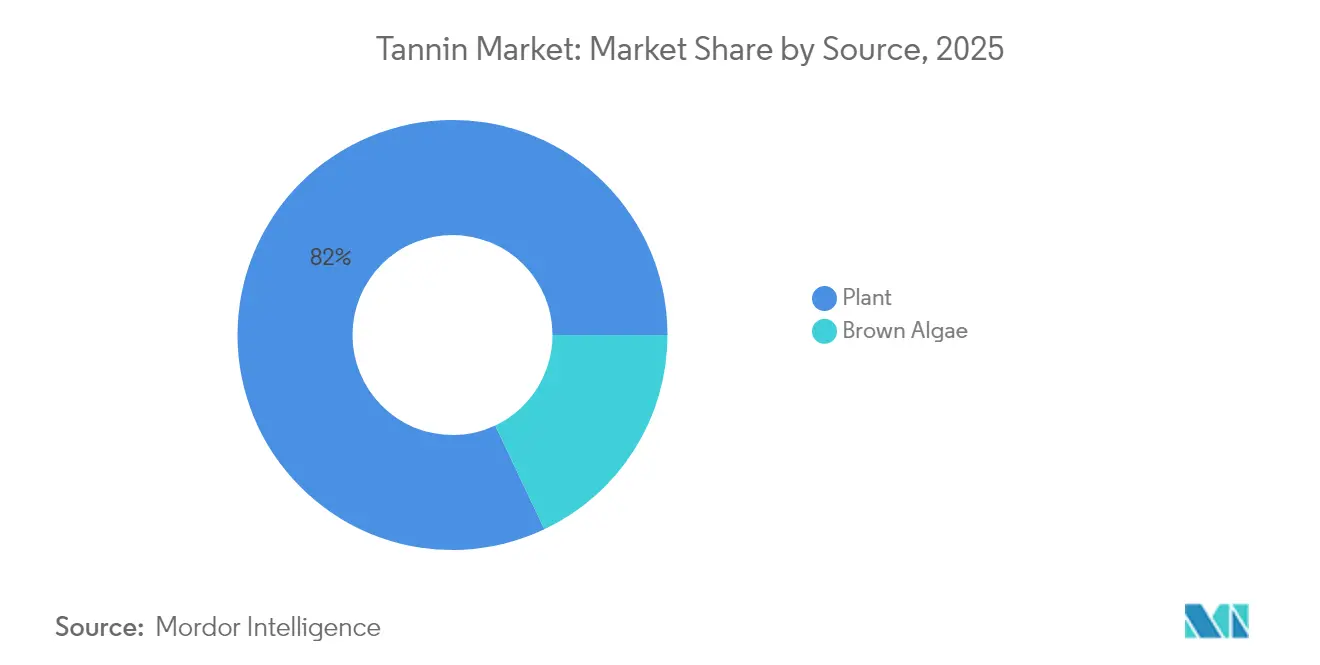

- Nach Quelle hielten pflanzenbasierte Tannine im Jahr 2025 einen Tannin-Marktanteil von 82,03 %, während Braunalgenquellen bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

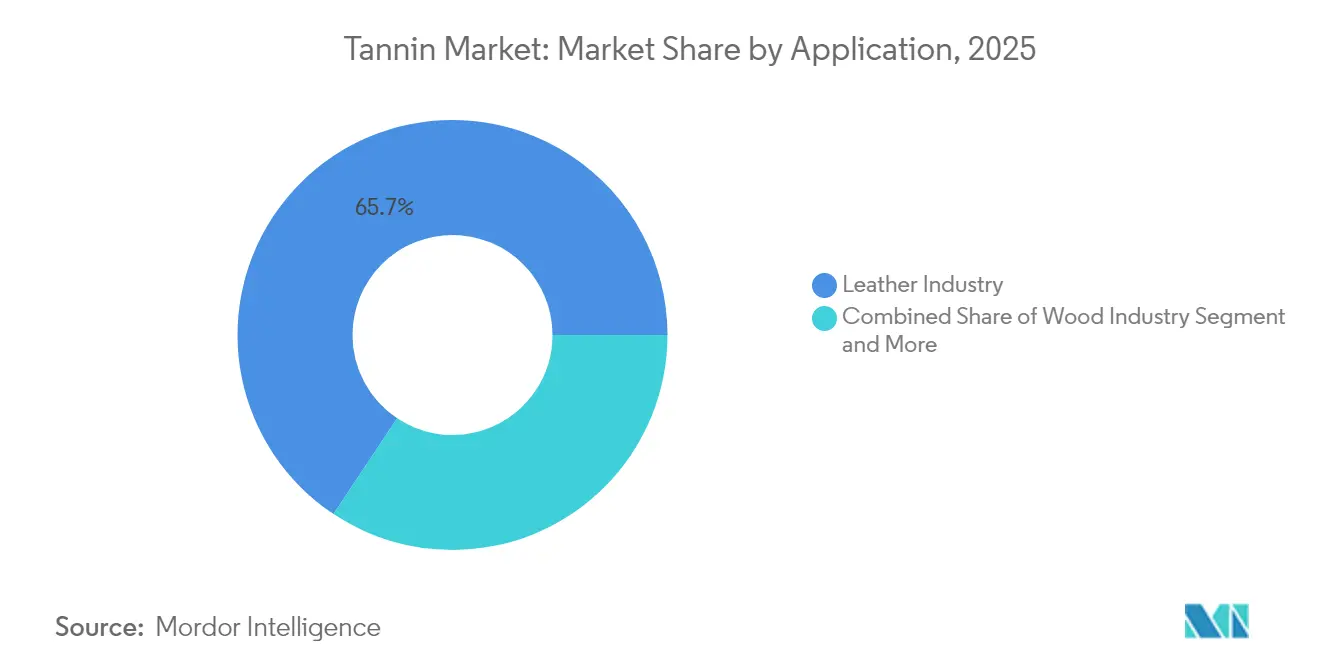

- Nach Anwendung dominierte die Lederindustrie im Jahr 2025 mit 65,67 % der Tannin-Marktgröße; Holzverbundwerkstoffe werden voraussichtlich mit der höchsten CAGR von 7,24 % bis 2031 wachsen.

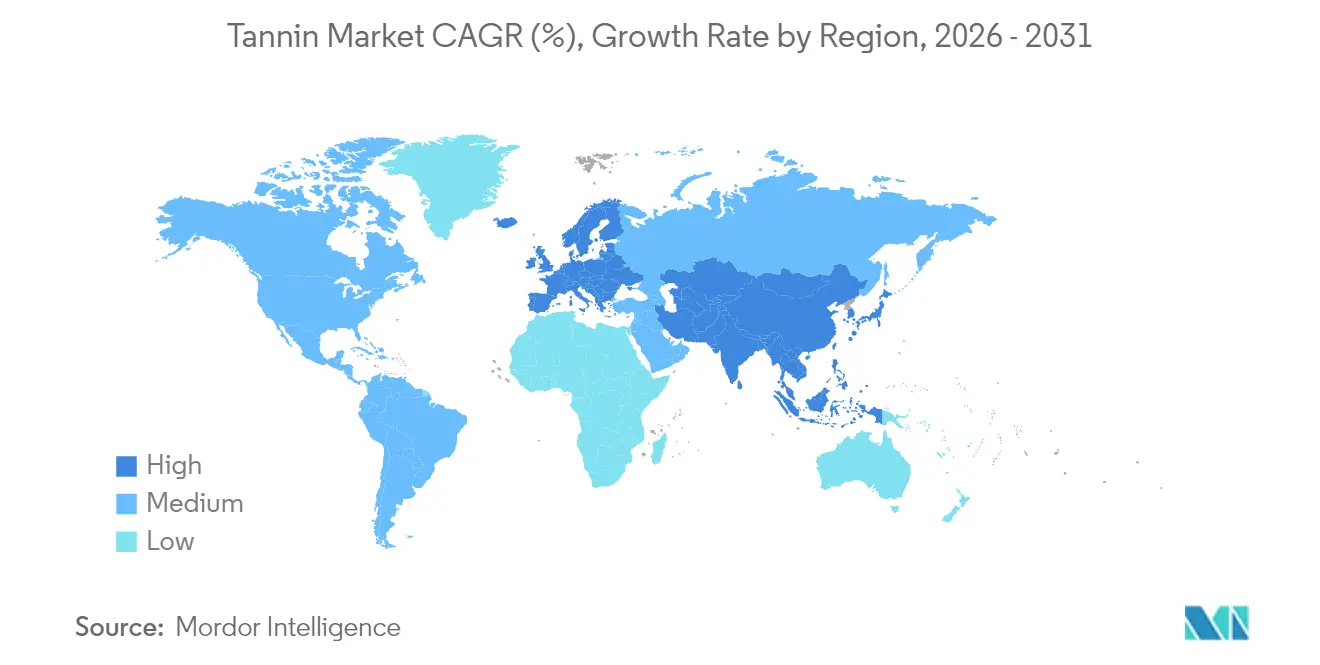

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,61 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tannin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach natürlichen und umweltfreundlichen Gerbmitteln in der Lederindustrie | +1.8% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Tanninen in der Wein- und Getränkeproduktion | +1.2% | Europa, Nordamerika, aufstrebende Weinregionen | Kurzfristig (≤ 2 Jahre) |

| Bevorzugung nachhaltiger und natürlicher Zutaten in der Lebensmittelindustrie | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in der Holzklebstoff- und Spanplattenindustrie | +1.1% | Global, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltige Beschaffung aus Agrarabfällen und Rindenextrakten | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Die antioxidativen und sonstigen Eigenschaften von Tannin fördern seinen Einsatz in Nahrungsergänzungsmitteln | +0.6% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach natürlichen und umweltfreundlichen Gerbmitteln in der Lederindustrie

Da die Lederindustrie auf nachhaltige Gerbung umstellt, ist eine deutliche Zunahme der Nachfrage nach pflanzlichen Tanninen zu verzeichnen, die als umweltfreundliche Alternativen zu herkömmlichen chrombasierten Chemikalien gelten. Strengere Beschränkungen für gefährliche Chemikalien in der Lederverarbeitung, die durch die REACH-Verordnung der Europäischen Union vorangetrieben werden, drängen die Hersteller zu natürlichen Ersatzstoffen. In Nordamerika hat die Einstufung bestimmter Chromverbindungen als krebserregend durch die US-amerikanische Umweltschutzbehörde den Wechsel zu pflanzenbasierten Gerbmitteln beschleunigt. Berichten zufolge erzielt vegetabil gegerbtes Leder nicht nur einen Aufpreis auf Luxusmärkten, sondern entspricht auch dem Nachhaltigkeitsethos führender Modemarken. Diese Marken priorisieren nun chromfreie Materialien in ihren Beschaffungsrichtlinien und orientieren sich dabei sowohl an Verbraucherpräferenzen als auch an regulatorischen Anforderungen. Darüber hinaus revolutioniert die Einführung fortschrittlicher biologischer Veredelungssysteme die Lederverarbeitung und bietet biologisch abbaubare Lösungen, die Haltbarkeit und ästhetische Attraktivität steigern und gleichzeitig Nachhaltigkeitsstandards erfüllen. Dieser branchenweite Wandel unterstreicht eine Reaktion auf die gestiegene Verbrauchernachfrage nach umweltfreundlichen Produkten und regulatorische Bestrebungen zur Reduzierung des industriellen Chemikalieneinsatzes. Zu den wichtigsten Sektoren, die diesen Wandel vorantreiben, gehören Automobilpolsterung, Luxuslederartikel und Schuhwerk, die alle einen wachsenden Bedarf an nachhaltigen, hochwertigen Materialien verzeichnen. Darüber hinaus lenkt ein wachsender Fokus auf Kreislaufwirtschaftsprinzipien die Lederindustrie in Richtung Abfallminimierung und Ressourceneffizienz und stärkt den Übergang zur nachhaltigen Gerbung.

Zunehmender Einsatz von Tanninen in der Wein- und Getränkeproduktion

Die Nachfrage nach önologischen Tanninen verzeichnet ein erhebliches Wachstum, da Winzer die Farbstabilität verbessern, das Mundgefühl optimieren und die Alterungseigenschaften verbessern möchten, während sie gleichzeitig sich weiterentwickelnden regulatorischen Anforderungen gerecht werden. In den Vereinigten Staaten hat das Alcohol and Tobacco Tax and Trade Bureau (TTB) präzise Verwendungsgrenzen festgelegt, die bis zu 24 Pfund Tannine pro 1.000 Gallonen Rotwein und 6,4 GAE pro 1.000 Gallonen Weißwein erlauben. Diese standardisierten Richtlinien fördern eine konsistente Akzeptanz in der gesamten Branche[1]Quelle: Code of Federal Regulations, "Für die Behandlung von Wein und Saft zugelassene Materialien", ecfr.gov. In Europa hat die Europäische Behörde für Lebensmittelsicherheit Gerbsäure für den Einsatz in Tierfutter in Konzentrationen von bis zu 15 mg/kg zugelassen und damit ihre Anwendungsmöglichkeiten über die traditionelle Weinproduktion hinaus erweitert. Weltweit hat die Internationale Organisation für Rebe und Wein (OIV) den Einsatz önologischer Tannine legitimiert, indem sie Qualitätsstandards für botanische Quellen wie Galläpfel, Kastanie, Eiche und Traubenkerne definiert hat[2]Quelle: Internationale Organisation für Rebe und Wein (OIV), "Internationaler önologischer CODEX", oiv.int. Darüber hinaus hat die GRAS-Einstufung (Generally Recognized As Safe) der FDA für bestimmte Tanninverbindungen deren Integration in breitere Lebensmittel- und Getränkeanwendungen erleichtert. Biozertifizierungsprogramme tragen weiter zur Marktsegmentierung bei, indem sie Premiumchancen für natürlich gewonnene Tannine schaffen.

Die antioxidativen und sonstigen Eigenschaften von Tannin fördern seinen Einsatz in Nahrungsergänzungsmitteln

Die wachsende klinische und regulatorische Anerkennung von Tanninen als potente Antioxidantien, entzündungshemmende Wirkstoffe und Modulatoren der Darmmikrobiota veranlasst Hersteller von Nahrungsergänzungsmitteln, standardisierte Rinden-, Traubenkern- und Meeresalgenextrakte in Kapseln, Pulver und funktionelle Fruchtgummis zu integrieren. Die Weltgesundheitsorganisation verweist auf Polyphenole wie Tannine für ihre Rolle bei der Reduzierung von oxidativen Stressmarkern im Zusammenhang mit chronischen Erkrankungen und gibt Markeninhabern eine wissenschaftlich fundierte Grundlage für Immun- und Herzgesundheitsaussagen. Parallel dazu senkt der GRAS-Status der US-amerikanischen Food and Drug Administration für mehrere Tanninraktionen die regulatorischen Hürden und ermöglicht schnelle Sortimentserweiterungen in den Bereichen Sporternährung und gesundes Altern. Verfeinerungsfortschritte – wie Membranfiltration und Sprühtrocknung – liefern heute hochreine Konzentrate mit konsistentem Proanthocyanidingehalt, was die Dosierungskennzeichnung und Stabilitätsprüfung für den globalen Vertrieb vereinfacht. Die Nachfrage nach Antioxidantien mit sauberem Etikett steigt weiter an, sodass Lieferanten Premiumpreise erzielen können, während sie die Durchdringung in den USD-zentrierten Nahrungsergänzungsmittelregalen in Nordamerika, Europa und zunehmend Asien-Pazifik vertiefen.

Wachstum in der Holzklebstoff- und Spanplattenindustrie

Da die Holzproduktindustrie auf formaldehydfreie Klebstoffe umstellt, ist eine deutliche Zunahme der Nachfrage nach tanninbasierten Bindemitteln zu verzeichnen, insbesondere bei der Herstellung von Spanplatten und Oriented-Strand-Board. Die strengen Formaldehydemissionsstandards der US-amerikanischen Umweltschutzbehörde für Holzverbundprodukte drängen die Hersteller zur Suche nach alternativen Klebstoffsystemen. Tanninbasierte Formulierungen erweisen sich als konforme Lösungen. Unterdessen legt die Bauproduktenverordnung der Europäischen Union Emissionsgrenzwerte fest und bevorzugt natürliche Klebstoffalternativen gegenüber synthetischen formaldehydbasierten Systemen. Der Forest Stewardship Council befürwortet nachhaltige Holzverarbeitungsmethoden und unterstützt biobasierte Klebstoffe aus erneuerbaren Quellen, wie Rindentannine. Forschungen des Technischen Forschungszentrums Finnland zeigen, dass Nadelholzrinde 130 kg rohes Tanninpulver pro Tonne Trockenrinde produzieren kann, was eine kostengünstige Alternative zu fossilen Phenolen darstellt. Die Internationale Organisation für Normung hat Tanninklebstoffe als glaubwürdige Substitute für traditionelle Systeme in ihren Prüfmethoden für Holzwerkstoffe anerkannt. Diese Fortschritte decken nicht nur den steigenden industriellen Bedarf, sondern steigern auch den Wert von Rindenmaterialien, die traditionell der Energieerzeugung vorbehalten waren, und stärken damit die Prinzipien der Kreislaufwirtschaft in der Forstproduktherstellung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Extraktionsprozesse begrenzen die kommerzielle Skalierung | -1.4% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Extraktionsausbeuten nach Geografie | -0.8% | Global, mit stärkerem Einfluss in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Strenge FDA- und EU-Vorschriften erhöhen die Compliance-Kosten | -0.6% | Global, mit besonderem Einfluss auf pharmazeutische Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch synthetische Alternativen | -0.5% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Extraktionsprozesse begrenzen die kommerzielle Skalierung

Die Marktexpansion steht vor Hürden aufgrund der technischen Komplexität und des Kapitalbedarfs von Tanninextraktionsprozessen, wobei kleinere Produzenten und Neueinsteiger besonders betroffen sind. Über 200 Patente auf Tanninextraktionsmethoden, die beim US-amerikanischen Patent- und Markenamt verzeichnet sind, unterstreichen die technologische Finesse, die für eine effiziente Produktion erforderlich ist. Die Internationale Organisation für Normung hat strenge Qualitätsbenchmarks für Tanninprodukte festgelegt, die eine sorgfältige Kontrolle der Extraktionsparameter erfordern. Dies stellt Unternehmen ohne modernste Ausrüstung vor Herausforderungen. Unterdessen erfordern die Anforderungen der Europäischen Arzneimittel-Agentur an die Gute Herstellungspraxis für pharmazeutische Tannine fortschrittliche Qualitätskontrolle und validierte Extraktionsmethoden. Ebenso schreiben die Richtlinien der FDA zur Guten Herstellungspraxis für Nahrungsergänzungsmittel detaillierte botanische Extraktionsanforderungen vor, was die Compliance-Kosten erhöht und technische Herausforderungen verstärkt. Solche regulatorischen und technischen Hürden verlangsamen nicht nur den Markteintritt, sondern erhöhen auch die Produktionskosten. Dies könnte die Wettbewerbsfähigkeit tanninbasierter Produkte beeinträchtigen, insbesondere gegenüber synthetischen Gegenstücken, in preissensiblen Sektoren und Schwellenmärkten.

Variabilität der Extraktionsausbeuten nach Geografie

Geografische Unterschiede in der Rohstoffqualität, den Klimabedingungen und der Verarbeitungsinfrastruktur führen zu inkonsistenten Tanninausbeuten und stellen Herausforderungen für das Lieferkettenmanagement und die Preisgestaltungsstrategien dar. Die Weltorganisation für Meteorologie hat über zunehmende Klimavariabilität berichtet, die den pflanzlichen Phenolgehalt und die saisonale Verfügbarkeit von Rohstoffen erheblich beeinflusst. Darüber hinaus hebt die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen erhebliche regionale Unterschiede in der landwirtschaftlichen Produktivität hervor, die sich direkt auf die Qualität und Menge tanninreicher Ausgangsstoffe auswirken. Saisonale Schwankungen im pflanzlichen Phenolgehalt erschweren die Extraktionseffizienz zusätzlich und erfordern fortschrittliche Bestandsmanagementsysteme und präzise Verarbeitungspläne, um eine konsistente Produktqualität das ganze Jahr über zu gewährleisten. Eine erfolgreiche Umsetzung erfordert jedoch eine umfangreiche Koordination zwischen Agrarproduzenten, Verarbeitungsanlagen und Endnutzern. Variationen in den Bodenbedingungen, Niederschlagsmustern und Erntepraktiken beeinflussen die endgültige Tanninzusammensetzung und ihre Bioaktivitätsniveaus und schaffen Inkonsistenzen, die Hersteller angehen müssen. Um zuverlässige Produktspezifikationen zu gewährleisten, sind Hersteller gezwungen, robuste Qualitätskontrollsysteme zu implementieren und Beziehungen zu mehreren Lieferanten zu pflegen. Während diese Maßnahmen dazu beitragen, die Variabilität zu mindern, erhöhen sie auch die betriebliche Komplexität und treiben die Kosten in die Höhe, was die Notwendigkeit innovativer Lösungen zur Rationalisierung von Lieferketten und Effizienzsteigerung unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzendominanz durch etablierte Infrastruktur

Im Jahr 2025 dominieren pflanzenbasierte Tannine den Markt mit einem Anteil von 82,03 %, ein Beweis für jahrzehntelange verfeinerte Extraktionsmethoden und zuverlässige Lieferketten. Diese Tannine werden aus traditionellen Favoriten wie Quebracho, Akazie, Kastanie und Eiche gewonnen. Diese Marktführerschaft wird durch robuste landwirtschaftliche Praktiken und Verarbeitungsanlagen gestützt, die erstklassige Qualität und zuverlässige Versorgung gewährleisten. Der Forstdienst des US-amerikanischen Landwirtschaftsministeriums hat eingehende Studien zur Extraktion von Rindentanninen aus den Wäldern des Landes durchgeführt und damit den Weg für eine solide Lieferkette geebnet. Unterdessen hat das Europäische Forstinstitut nachhaltige Richtlinien für die Rindenernte eingeführt, die die Vitalität der Wälder mit dem Bedarf an Tanninrohstoffen in Einklang bringen. Diese traditionellen Quellen genießen breite regulatorische Akzeptanz, wobei die FDA bestimmte pflanzlich gewonnene Tannine als sicher für den Lebensmitteleinsatz einstuft. Darüber hinaus befürwortet die Internationale Union der Forstforschungsorganisationen nachhaltige Beschaffungspraktiken und gewährleistet eine stetige Tanninversorgung ohne Beeinträchtigung der Umweltstandards.

Braunalgen entwickeln sich zur am schnellsten wachsenden Quelle mit einer prognostizierten CAGR von 7,92 % bis 2031. Dieser Anstieg wird auf die überlegene Phlorotanninbioaktivität der Algen und ihre wachsende Rolle in der Pharmaindustrie zurückgeführt. Die National Oceanic and Atmospheric Administration befürwortet den Anbau von Braunalgen und stuft ihn als nachhaltige Meeresressource ein, die ohne Umweltschäden geerntet werden kann. Der Europäische Meeres- und Fischereifonds finanziert Forschungen zu marinen Biotechnologien und hebt die Phlorotanninextraktion für pharmazeutische und nutraceutische Anwendungen hervor. In Japan hat die Agentur für Meeres- und Erdwissenschaften und Technologie fortschrittliche Anbaumethoden entwickelt, die eine ganzjährige konsistente Phlorotanninproduktion aus Braunalgen gewährleisten. Der Internationale Meeresalgenverband hat Qualitätsbenchmarks für diese meeresbasierten Tannine festgelegt und deren Integration in Premiumanwendungen erleichtert. Solche Fortschritte erheben Braunalgen nicht nur zu einer begehrten Quelle für Nischenanwendungen, sondern adressieren auch die Nachhaltigkeitsherausforderungen im Zusammenhang mit der Ernte terrestrischer Pflanzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Lederindustrie durch regulatorische Unterstützung

Im Jahr 2025 behauptet die Lederindustrie einen robusten Marktanteil von 65,67 %, gestützt durch einen globalen Schwenk hin zu nachhaltiger Gerbung und wachsenden regulatorischen Druck zur Abkehr von chrombasierten Chemikalien. Als Reaktion auf diese Veränderungen hat die Europäische Chemikalienagentur den Einsatz von Chromverbindungen eingeschränkt und damit die Nachfrage nach pflanzlicher Gerbung verstärkt. Ebenso befürwortet die US-amerikanische Umweltschutzbehörde durch ihr Gesetz zur Kontrolle toxischer Substanzen natürliche Gerbmittel und verdrängt synthetische Gegenstücke. Auch der Arbeitsschutz steht im Fokus: Die Internationale Arbeitsorganisation legt Standards fest, die die Exposition gegenüber gefährlichen Gerb- und Lederchemikalien einschränken und pflanzenbasierte Alternativen weiter befürworten. Die Leather Working Group, ein prominenter Branchenverband, hat Umweltschutzprotokolle eingeführt, mit einem klaren Schwerpunkt auf der Förderung der pflanzlichen Gerbung. In einem bedeutenden Schritt der Branche schreiben führende Automobilhersteller nun chromfreies Leder für ihre Innenausstattungen vor und stärken damit die Nachfrage nach natürlichen Tanninen in Hochvolumenanwendungen.

Unterdessen befindet sich die Holzindustrie im Aufschwung und soll bis 2031 mit einer CAGR von 7,24 % wachsen. Dieses Wachstum ist maßgeblich auf strenge Formaldehydemissionsvorschriften und einen wachsenden Bedarf an nachhaltigen Baumaterialien zurückzuführen. Die Standards der US-amerikanischen Umweltschutzbehörde für Formaldehydemissionen bei Holzverbundprodukten lenken die Branche in Richtung tanninbasierter Klebstoffsysteme. Auf der anderen Seite des Atlantiks legt die Bauproduktenverordnung der Europäischen Union Leistungsbenchmarks fest, die biobasierte Klebstoffe gegenüber synthetischen Gegenstücken bevorzugen. In Anerkennung des Wandels hat der Forest Stewardship Council Zertifizierungsstandards eingeführt, die tanninbasierte Klebstoffe als umweltfreundliche Substitute für traditionelle Formaldehydsysteme befürworten. Die Internationale Organisation für Normung ist ebenfalls aktiv und legt Prüfprotokolle für Holzwerkstoffe fest, um die Wirksamkeit von Tanninklebstoffen in strukturellen Anwendungen zu validieren. Zusätzlich setzt das LEED-Zertifizierungsprogramm des Green Building Council Anreize für den Einsatz biobasierter Materialien, einschließlich tanningebundener Holzprodukte, indem es ihnen wertvolle Punkte in nachhaltigen Bauprojekten verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 behauptet Europa einen dominanten Marktanteil von 33,61 %, gestützt durch strenge Umweltvorschriften und einen robusten industriellen Rahmen, der natürliche Tanninanwendungen fördert. Die Europäische Behörde für Lebensmittelsicherheit hat definitive Sicherheitsprotokolle für Tannine in Lebensmitteln, Futtermitteln und industriellen Anwendungen festgelegt und damit ein Klima regulatorischer Sicherheit geschaffen, das Investitionen anzieht. Unterdessen hat die Europäische Arzneimittel-Agentur bestimmte Tanninverbindungen für den pharmazeutischen Einsatz zugelassen und damit lukrative Marktnischen erschlossen. Die REACH-Verordnung der EU schränkt gefährliche Chemikalien in der Industrie ein und schreibt einen Wechsel zu sichereren, natürlichen Alternativen wie Tanninen vor. Das Aktionsprogramm für die Kreislaufwirtschaft der Europäischen Kommission befürwortet die Umwandlung von Agrar- und Forstabfällen in biobasierte Chemikalien. Auf der Finanzierungsseite unterstützt die Europäische Investitionsbank nachhaltige Technologievorhaben, einschließlich Tanninextraktion und -verarbeitung, und stärkt damit die Infrastruktur der Region.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 7,62 % wachsen, angetrieben durch schnelle Industrialisierung und sich entwickelnde Vorschriften, die den Einsatz natürlicher Produkte befürworten. Chinas strategische Entwicklungspläne, die von der Nationalen Entwicklungs- und Reformkommission vorangetrieben werden, rücken nun biobasierte Chemikalien in den Fokus und ebnen den Weg für die Tanninproduktion. In Indien führt das Ministerium für Chemikalien und Düngemittel produktionsbezogene Anreize ein und stärkt die Herstellung natürlicher Produkte, insbesondere die Tanninextraktion aus landwirtschaftlichen Nebenprodukten. Das japanische Ministerium für Gesundheit, Arbeit und Wohlfahrt erweitert den Horizont für funktionelle Lebensmittel und umfasst nun tanninbasierte Zutaten in verschiedenen Formaten. Der Verband der südostasiatischen Nationen schafft mit regionalen Standards für Naturprodukte die Voraussetzungen für einen reibungslosen Handel mit Tanninmaterialien. In Australien lanciert das Landwirtschaftsministerium Biozertifizierungsprogramme und ebnet damit den Weg für einen Premiummarkt für natürlich gewonnene Tannine, was die regionale Marktlandschaft diversifiziert.

Nordamerika verzeichnet eine stetige Wachstumstrajektorie, angetrieben durch regulatorische Maßnahmen, die natürliche Substitute gegenüber synthetischen bevorzugen. Die GRAS-Einstufungen der US-amerikanischen Food and Drug Administration für Tanninverbindungen ebnen ihren Weg in den Lebensmittel- und Getränkesektor. Die Standards der US-amerikanischen Umweltschutzbehörde für Formaldehydemissionen stärken die Argumentation für tanninbasierte Klebstoffe in der Holzverarbeitung. Unterdessen verfeinert das Alcohol and Tobacco Tax and Trade Bureau die Vorschriften für Weinbehandlungsmaterialien und legt klare Richtlinien und Grenzen für den Tanningebrauch fest, um Innovation und Sicherheit in Einklang zu bringen. Südamerika, mit seinem reichen Angebot an Rohstoffquellen, sieht Brasilien als Vorreiter bei Investitionen in nachhaltige Forstwirtschaft, die Tanninlieferketten stärken. Im Nahen Osten und Afrika wächst das Interesse, angetrieben durch internationale Programme zur Valorisierung von Agrarabfällen und ein wachsendes Bewusstsein für Kreislaufwirtschaftsprinzipien.

Wettbewerbslandschaft

Der Tannin-Markt bleibt moderat konzentriert, mit einer Handvoll dominanter regionaler und inländischer Akteure in verschiedenen Ländern. Führende Unternehmen konzentrieren sich zunehmend auf Fusionen, Expansionen, Übernahmen, Partnerschaften und neue Produktentwicklungen, um ihre Markenpräsenz zu stärken. Zu den bedeutenden Akteuren auf dem Markt gehören Sodra Skogsagarna, Ajinomoto Co., Inc., Silvateam Group, Laffort Holding und TANAC.

Diese moderate Konzentration in der Branche ebnet den Weg für weitere Konsolidierungen, insbesondere da Unternehmen bestrebt sind, ihre geografische Reichweite zu erweitern und ihre Anwendungsexpertise durch strategische Übernahmen zu vertiefen. Der Erfolg in dieser Landschaft hängt von einer kompetenten regulatorischen Compliance ab, da Unternehmen mit komplexen Genehmigungsverfahren in verschiedenen Rechtsordnungen umgehen müssen, während sie strenge Produktqualitäts- und Sicherheitsstandards aufrechterhalten. Darüber hinaus wird die Technologieadoption, insbesondere in Bezug auf Extraktionseffizienz und Produktstandardisierung, zu einem entscheidenden Wettbewerbsvorteil. Unternehmen priorisieren auch nachhaltige Beschaffung und Kreislaufwirtschaftsinitiativen, nicht nur um sich abzuheben, sondern auch um sich an verändernden regulatorischen Rahmenbedingungen auszurichten.

Die moderate Konzentration der Branche schafft Konsolidierungsmöglichkeiten, insbesondere da Unternehmen versuchen, ihre geografische Reichweite und Anwendungsexpertise durch strategische Übernahmen zu erweitern. Die Fähigkeiten zur regulatorischen Compliance bestimmen zunehmend den Wettbewerbserfolg, da Unternehmen komplexe Genehmigungsverfahren in mehreren Rechtsordnungen navigieren müssen, während sie Produktqualität und Sicherheitsstandards aufrechterhalten.

Führende Unternehmen der Tanninbranche

Sodra Skogsagarna

Ajinomoto Co., Inc

Silvateam Group

Laffort Holding

TANAC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Södra gab seine Pläne bekannt, in eine neue Produktionslinie in seinem Werk Värö in Schweden zu investieren, um industriell Tannin aus Baumrinde zu extrahieren und ein pflanzliches Gerbmittel hauptsächlich für die Lederverarbeitung auf umweltfreundlichere Weise herzustellen. Die für die Inbetriebnahme im Jahr 2026 geplante Anlage soll laut dem Unternehmen die Kapazität haben, genug Tannin für Millionen von Quadratmetern Leder jährlich zu produzieren und eine nachhaltige Alternative zu fossilen Gerbchemikalien zu bieten.

- Februar 2024: Silvateam S.p.A., ein globaler Marktführer bei pflanzenbasierten Tanninen, hat wet-green GmbH, den Entwickler der patentierten wet-green-Technologie für Olivenleder, übernommen und damit eine Partnerschaft gebildet, die einen neuen Maßstab in der nachhaltigen, pflanzenbasierten Gerbtechnologie setzt. Laut dem Unternehmen kombiniert dieses Bündnis Silvateams Expertise in der Extraktion pflanzlicher Tannine und im Lieferkettenmanagement mit wet-greens 100 % biobasiertem Gerbmittel, das die Herstellung von biologisch abbaubarem, ungiftigem Leder aus Olivenblatt-Nebenprodukten ermöglicht und die Reichweite der Marken Olivenleder und Ecotan erweitert.

Umfang des globalen Tannin-Marktberichts

Der globale Tannin-Markt wurde nach Quelle in natürliche und synthetische Tanninextrakte segmentiert; und nach Anwendung in Lebensmittel und Getränke, Pharmazeutika, Leder und Sonstiges, was Tierfutter, Wasseraufbereitung und den Einsatz in der chemischen Industrie umfasst. Der Lebensmittel- und Getränkesektor kann weiter in Wein, RTD-Getränke und Sonstiges unterteilt werden. Darüber hinaus bietet die Studie eine Analyse des Tannin-Markts in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Pflanze |

| Braunalgen |

| Lebensmittel und Getränke |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Lederindustrie |

| Holzindustrie |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Pflanze | |

| Braunalgen | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Lederindustrie | ||

| Holzindustrie | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Tannin-Markt?

Der Tannin-Markt hat im Jahr 2026 einen Wert von 3,18 Milliarden USD und soll bis 2031 auf 4,41 Milliarden USD wachsen.

Welches Segment führt den Tannin-Markt nach Anwendung an?

Leder dominiert mit einem Anteil von 65,67 % am Umsatz 2025 aufgrund des globalen Wandels hin zur chromfreien Verarbeitung.

Welche Region wächst im Tannin-Markt am schnellsten?

Asien-Pazifik weist mit 7,62 % bis 2031 die höchste CAGR auf, unterstützt durch Anreize für biobasierte Chemikalien in China und Indien.

Was ist der Haupttreiber hinter der Tanninnachfrage in Holzverbundwerkstoffen?

Formaldehydemissionsgrenzwerte in Nordamerika und Europa lenken Plattenhersteller in Richtung tanninbasierter Klebstoffe.

Seite zuletzt aktualisiert am: