Größe und Marktanteil des kanadischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

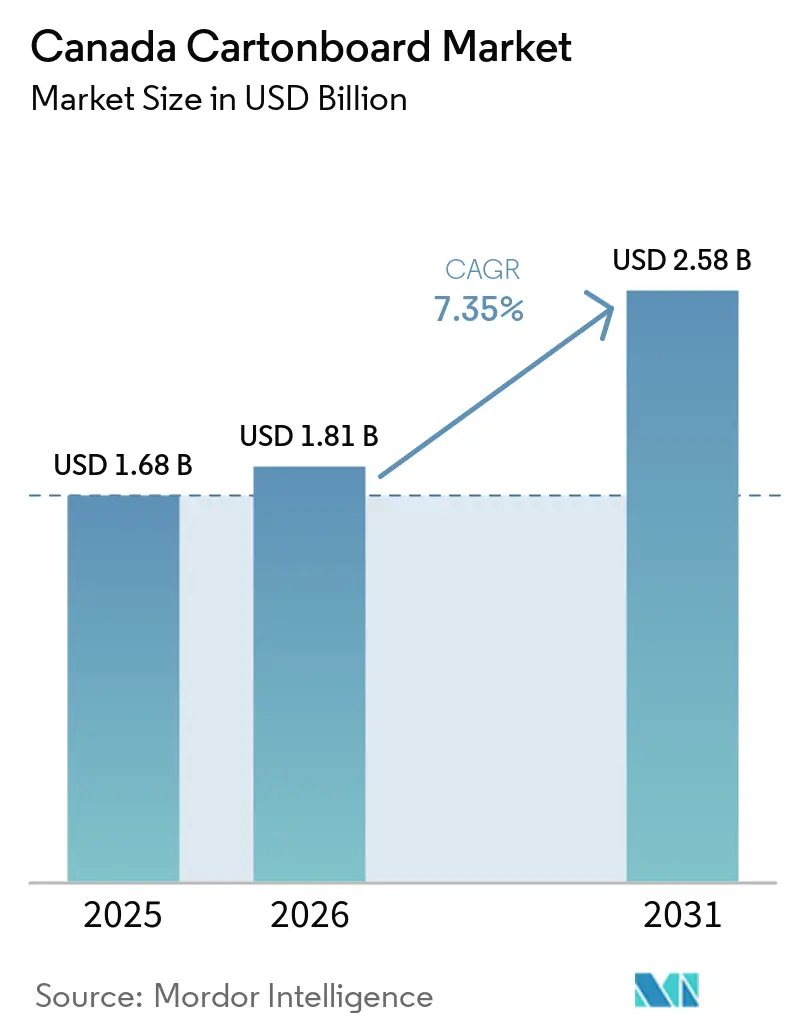

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kartonmarkts durch Mordor Intelligence

Die Größe des kanadischen Kartonmarkts wird für 2025 auf USD 1,68 Milliarden und für 2026 auf USD 1,81 Milliarden prognostiziert und soll bis 2031 USD 2,58 Milliarden erreichen, was einem CAGR von 7,35 % von 2026 bis 2031 entspricht. Der kanadische Kartonmarkt profitiert von bundesweiten und provinziellen Beschränkungen für Einwegkunststoffe, die Markeninhaber in den Bereichen Foodservice, Einzelhandel und Konsumgüter zur Umstellung auf faserbasierte Verpackungen veranlasst haben. Herstellerfinanzierte Recyclingprogramme verändern ebenfalls die Beschaffungsprioritäten, da recyclingfähige Kartondesigns nun besser mit den Compliance-Anforderungen und Gebührenstrukturen in den wichtigsten Provinzen übereinstimmen. Der kanadische Kartonmarkt wird zudem durch die große Lebensmittel- und Getränkeverarbeitungsbasis des Landes gestützt, die die Verpackungsnachfrage stabiler hält als in vielen anderen Konsumgüterkategorien. Ontario und Quebec prägen die Nachfrage weiterhin, da sie dichte Verbrauchermärkte mit einer starken Lebensmittelverarbeitung, Pharmafertigung und Konsumgüteraktivität verbinden. Das Wachstum wird nach wie vor durch Engpässe bei der inländischen Versorgung mit Premium-Qualitäten, Kostendruck bei Rohstoffen und Importabhängigkeit bei Faltschachtelkarton und anderen Spezialqualitäten gedämpft.

Wichtigste Erkenntnisse des Berichts

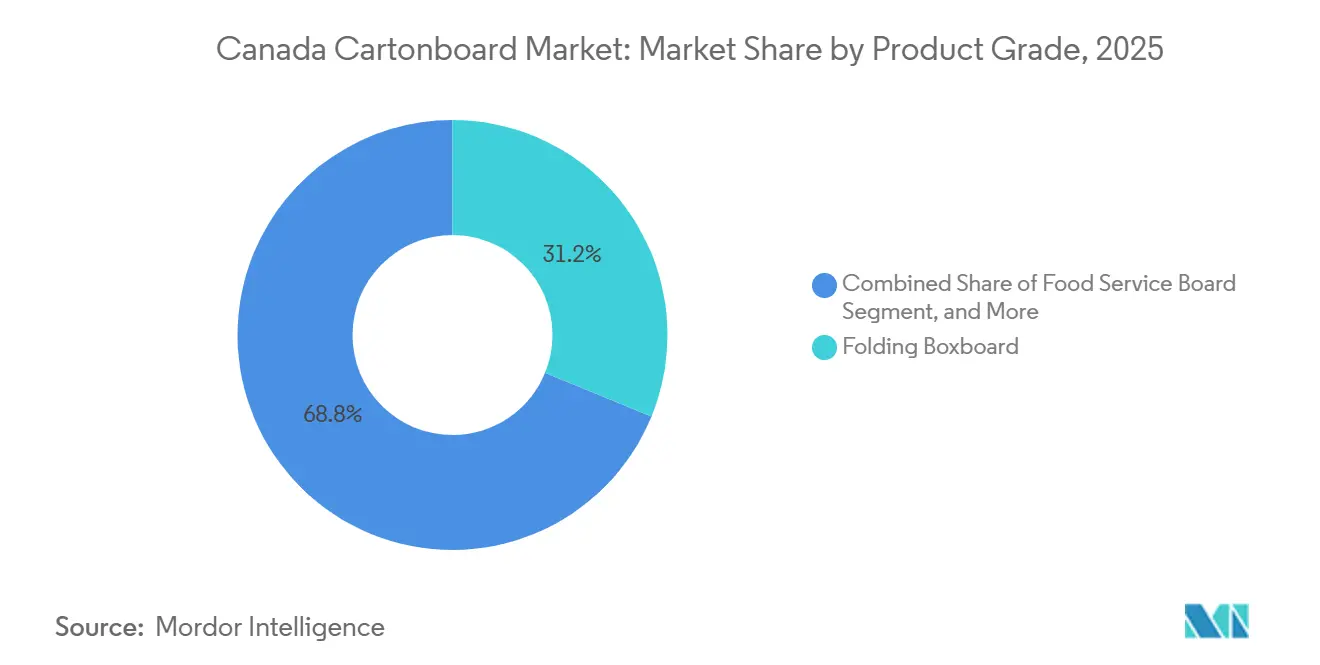

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 31,18 % auf Faltschachtelkarton im kanadischen Kartonmarkt.

- Nach Verpackungsformat wird die Größe des kanadischen Kartonmarkts für das Segment Flüssigkeitsverpackung bis 2031 voraussichtlich mit einem CAGR von 7,49 % wachsen.

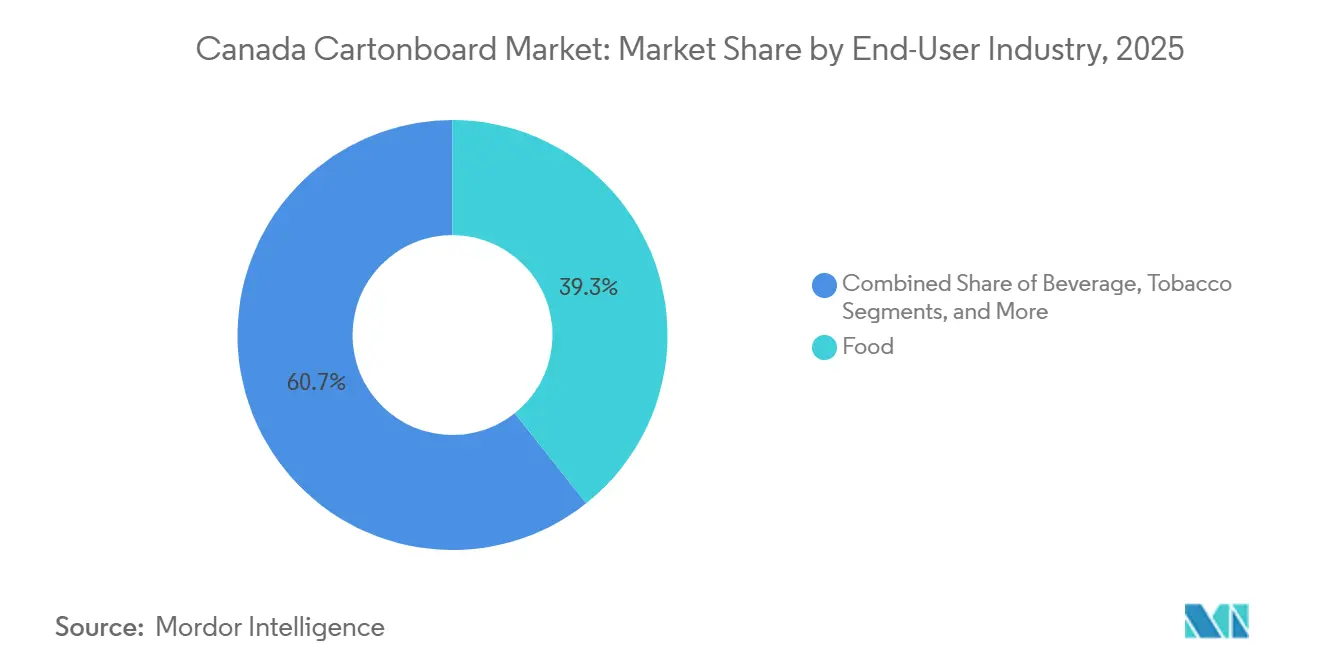

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 39,31 % auf den Lebensmittelbereich im kanadischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fasersubstitution nach Einschränkungen für Einwegkunststoffe | +2.1% | National, mit konzentrierten Gewinnen in den Foodservice- und Einzelhandelskanälen in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Herstellerfinanzierte EPR erweitert die Kartonrückgewinnung und Designanreize | +1.6% | National, Ontario, Quebec, Alberta und BC führend, atlantische Provinzen schrittweise bis 2027 | Mittelfristig (2–4 Jahre) |

| Lebensmittel- und Getränkekartonbedarf verankert durch kanadische Fertigung | +1.3% | National, Fertigungszentren in Ontario und Quebec dominieren, Prärieprovinzen beschleunigen | Mittelfristig (2–4 Jahre) |

| Premium-Druck und Compliance-Anforderungen in der Pharma- und Körperpflegeverpackung | +0.9% | National, pharmazeutischer Korridor in Süd-Ontario und Kosmetikcluster in Montreal am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Provinzweite Becherakzeptanz in Ontario verbessert die Endmärkte für Foodservice-Karton | +0.6% | Ontario, mit Übertragungseffekten auf die Nachfrage in Quebec und BC im Zuge der EPR-Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Barrierebeschichtungen erweitern den Kartonmarkt in gefrorene und fettige Anwendungen | +0.5% | Globale Versorgungsbasis, nationale Einführung konzentriert in lebensmittelverarbeitenden Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fasersubstitution nach Einschränkungen für Einwegkunststoffe

Kanadas Beschränkungen für Einwegkunststoffe bei Einkaufstüten, Besteck, Foodservice-Geschirr und Rührstäbchen blieben der deutlichste kurzfristige Nachfragetreiber für den kanadischen Kartonmarkt, da sie die Verpackungsumstellung von Pilotaktivitäten zu einem aktiven Portfolioausbau vorantrieben. Das Gerichtsurteil vom Januar 2024 verringerte die regulatorische Unsicherheit, die zuvor einige Betreiber dazu veranlasst hatte, Verpackungsänderungen zu verzögern und kommerzielle Verpflichtungen gegenüber Faserformaten zurückzuhalten.[1]Regierung von Kanada, „Verordnung über das Verbot von Einwegkunststoffen (SOR-2022-138)”, Website für Justizgesetze, laws.justice.gc.ca Markeninhaber in den Bereichen Foodservice, Einzelhandel und Schnellrestaurants haben seitdem stärkere Anreize, Produktlinien auf Faltschachteln und Foodservice-Karton umzustellen. Der Effekt wird durch Berichtspflichten im Zusammenhang mit dem Kunststoffmanagement verstärkt, die die Compliance-Last für kunststoffintensive Verpackungssysteme erhöhen und die relative Attraktivität von Faserlösungen steigern. Diese Nachfrageverschiebung kommt auch dem kanadischen Kartonmarkt zugute, da höhere Kartonsammelmengen im Laufe der Zeit mehr verwertbare Fasern in inländische Recyclingkreisläufe zurückführen können.[2]Paper Packaging and Envelope Council, „Neue StatsCan-Daten zeigen, dass Papierfasern das am meisten umgeleitete Material sind”, Paper Packaging and Envelope Council, ppec-paper.com

Herstellerfinanzierte EPR erweitert die Kartonrückgewinnung und Designanreize

Der Übergang von kommunal finanziertem Recycling zu herstellerfinanzierter Verantwortung hat die Art und Weise verändert, wie Verpackungen im kanadischen Kartonmarkt spezifiziert werden, da Designentscheidungen nun die direkten Kosten der Hersteller beeinflussen. Ontario schloss seinen Blue-Box-Übergang Anfang 2026 ab, und das System deckt nun mehr als 5 Millionen Haushalte, 383 Gemeinden und 12 First-Nations-Gemeinschaften unter einem einheitlichen Rahmen ab, der von Circular Materials verwaltet wird.[3]Circular Materials, „Machen Sie sich bereit, Ontario: Recyceln Sie ab 2026 mehr als je zuvor!”, Circular Materials, circularmaterials.ca Alberta startete Phase 1 am 1. April 2025, und der breitere provinzielle Rollout im ganzen Land hat die Sammelabdeckung für Kartons und verwandte Faserformate weiter ausgeweitet. Ökomodulierte Gebührenstrukturen begünstigen zunehmend recyclingfähige Kartondesigns gegenüber komplexeren Mehrkomponentenverpackungen und geben Markeninhabern einen finanziellen Anreiz, Verpackungssubstrate zu vereinfachen. Das bedeutet, dass der kanadische Kartonmarkt nicht nur durch Verbraucherpräferenzen und Vorschriften, sondern auch durch in Compliance-Systemen eingebettete Kostensignale gestützt wird.

Lebensmittel- und Getränkekartonbedarf verankert durch kanadische Fertigung

Die Lebensmittel- und Getränkeverarbeitung versorgt den kanadischen Kartonmarkt weiterhin mit einer dauerhaften Nachfragebasis, da die Produktion verpackter Lebensmittel auch dann unverzichtbar bleibt, wenn die Haushaltsausgaben in anderen Kategorien nachlassen. Trockenlebensmittel, Tiefkühlkost, Milchprodukte, Süßwaren und eine breite Palette von handelsfertig verpackten Waren sind weiterhin auf Faltschachtelkarton, Flüssigkeitsverpackungskarton und Foodservice-Karton in primären und sekundären Verpackungsformaten angewiesen. Exportorientierte Getreide-, Fleisch- und Verarbeitungslebensmittelketten verlängern die Kartonnachfrage auch in Business-to-Business-Lieferungen und markenbezogene regalfertige Präsentationen. Die Premiumisierung im Einzelhandel hat ebenfalls eine Rolle gespielt, da Eigenmarken die Druckqualität, das strukturelle Design und die Oberflächenveredelung verbessert haben, was das Spezifikationsniveau der in Lebensmittelkanälen verwendeten Kartons erhöht. Der kanadische Kartonmarkt wird auch durch Direktvertriebsmarken für Lebensmittel und Nahrungsergänzungsmittel gestützt, die starke Markenverpackungen ohne übermäßigen Einsatz von Wellpappenumverpackungen benötigen.

Premium-Druck und Compliance-Anforderungen in der Pharma- und Körperpflegeverpackung

Die Anforderungen an Pharma- und Körperpflegeverpackungen erhöhen die Qualitätsschwelle im kanadischen Kartonmarkt, da Etikettendichte, Rückverfolgbarkeit und Farbkonsistenz in regulierten Kategorien wichtiger sind als im allgemeinen Einzelhandel. Der Entwurf der Leitlinien von Health Canada aus dem Jahr 2025 zu gemeinsam verpackten Arzneimitteln fügte der Aufmerksamkeit für Verpackung und Kennzeichnung eine weitere Ebene hinzu, was laufende Neugestaltungsaktivitäten bei pharmazeutischen Kartons unterstützt. Konverter mit BRCGS-Verpackungszertifizierung, ISO 9001 und fortschrittlichen Druckmanagementfähigkeiten sind besser positioniert, um dieses Geschäft zu gewinnen, und erhöhen damit den kommerziellen Wert zertifizierter Betriebe. Jones Healthcare Groups Plan, bis Ende 2026 USD 40 Millionen in Faltschachteln und Etiketten für Gesundheitskunden zu investieren, zeigt, dass Lieferanten Kapazitäten aufbauen, um diesen Nachfragestrom zu bedienen.[4]Jones Healthcare Group, „Contract Pharma Exclusive With Jones on Packaging Innovation”, Jones Healthcare Group, joneshealthcaregroup.com Im Bereich Körperpflege wird der kanadische Kartonmarkt auch durch Premium-Veredelungsanforderungen und zweisprachige Kennzeichnungsvorschriften gestützt, die Kartons dort attraktiv halten, wo flexible Verpackungen weniger geeignet sein können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohstoff-, Energie- und Konvertierungskosten | -1.8% | National, BC und Quebec am stärksten exponiert aufgrund der Abhängigkeit von Zellstoffpreisen und energieintensiven Mühlenoperationen landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffe, Hartkunststoffe und Mehrwegformate | -1.3% | National, mit Schwerpunkt in Foodservice- und Gesundheits- und Schönheitseinzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| La-Tuque-SBS-Schließung verschärft die inländische Versorgung mit Premium-Qualitäten | -0.8% | National, Konverter in Quebec und Ontario am stärksten betroffen, US-Importsubstitution erhöht das Währungsrisiko | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von importiertem Faltschachtelkarton erhöht Währungs- und Vorlaufzeitrisiken | -0.5% | National, mit überproportionaler Exposition bei Konvertern, die auf europäische Spezialqualitäten angewiesen sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoff-, Energie- und Konvertierungskosten

Kostendruck bleibt eine wesentliche Bremse für den kanadischen Kartonmarkt, da Konverter gleichzeitig Zellstoff-, Altpapier-, Kraftstoff-, Strom- und Chemieinputs ausgesetzt sind. Diese Belastungen sind für Kartonspezialisten bedeutsamer als für einige größere Papierhersteller, da Konverter oft weniger Spielraum haben, starke Kostensteigerungen durch breitere Produktportfolios auszugleichen. Die Versorgungsbedingungen bei vorgelagerten Zellstoff- und Papieroperationen sind in Westkanada ebenfalls uneinheitlich geblieben, was eine weitere Unsicherheitsebene hinsichtlich Materialverfügbarkeit und Betriebswirtschaft hinzufügt. Cascades erklärte im Mai 2026, dass steigende Inputkosten und neue Preiserhöhungen bei Wellpappenrohpapier den Verpackungsausblick des Unternehmens prägten, was darauf hindeutet, dass der Kostendruck im Jahr 2026 im gesamten Sektor aktiv blieb. Das Ergebnis ist, dass der kanadische Kartonmarkt weiter wächst, aber die Margenausweitung für Konverter, die preissensible Kunden bedienen oder von kürzeren Vertragszyklen abhängig sind, schwieriger ist.

Wettbewerb durch flexible Kunststoffe, Hartkunststoffe und Mehrwegformate

Der kanadische Kartonmarkt steht weiterhin im Wettbewerb mit flexiblen Kunststoffen, Hartkunststoffen und Mehrwegsystemen in Anwendungen, bei denen Barriereleistung, Feuchtigkeitsbeständigkeit und Stückkosten entscheidend bleiben. Flexible Beutel bieten weiterhin starken Produktschutz bei Snacks, Würzmitteln und Tiernahrung, während starre Kunststoffschalen und -becher ihren Platz in Anwendungen behalten, bei denen Karton noch Beschichtungen oder zusätzliche Struktur benötigt, um zuverlässig zu funktionieren. Mehrwegbehältersysteme treten auch im Rahmen breiterer Abfallreduzierungsagenden in Verpackungsplanungsdiskussionen ein, auch wenn sie noch keine großen direkten Verdrängungen in Volumenbegriffen darstellen. Dies hält einige Endanwendungen umkämpft, insbesondere in Foodservice- und Gesundheits- und Schönheitskanälen, wo Leistung und Komfort gegen Nachhaltigkeitsansprüche abgewogen werden müssen. Barriereinnovationen schließen einen Teil dieser Lücke, aber der kanadische Kartonmarkt steht weiterhin im Wettbewerb in Formaten, in denen Karton noch nicht zur technischen Standardwahl geworden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Foodservice-Karton gewinnt gegenüber der Führungsposition von Faltschachtelkarton an Boden

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 31,18 % im kanadischen Kartonmarkt, was ihn zur führenden Qualität machte, da er in der Lebensmittel-, Pharma- und Körperpflegeverpackung eingesetzt werden kann. Seine Position beruht auf breiter Konvertervertrautheit, zuverlässiger Druckleistung und Eignung für eine breite Palette von Kartonstrukturen, die in gängigen Konsumgütern verwendet werden. Der kanadische Kartonmarkt profitiert auch vom Zugang zu importiertem Faltschachtelkarton aus den Vereinigten Staaten und Europa, was hilft, Standardspezifikationen sowie Premium-Bedürfnisse bei beschichtetem Jungfasermaterial zu decken. Weiß kaschierter Graukarton bediente weiterhin sekundäre Einzelhandelsverpackungen und Schuhkartons, aber seine Wirtschaftlichkeit blieb empfindlicher gegenüber Schwankungen bei Altpapierpreisen und Margendruck. Solid Bleached Board und Solid Unbleached Board blieben wichtig für Premium-Lebensmittelkontakt- und Pharmaanwendungen, obwohl die Versorgung mit Premium-Bleichqualitäten nach der La-Tuque-Schließung, die die inländische Verfügbarkeit reduzierte, enger wurde.

Das Foodservice-Kartonsegment wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,61 % wachsen, was es zur am schnellsten wachsenden Qualität im kanadischen Kartonmarkt macht. Die provinzweite Akzeptanz von polygestrichenen Pappbechern in Ontario ab dem 1. Januar 2026 verschaffte der Qualität einen klareren End-of-Life-Weg und beseitigte einen wesentlichen Einwand, der eine breitere Markenadoption eingeschränkt hatte. Circular Materials berichtete auch, dass ein Pilotprojekt in Toronto die Sammlung von polygestrichenem Karton um 8 % steigerte, was das Vertrauen stärkte, dass Foodservice-Fasern in größerem Maßstab durch Wohngebietssysteme fließen können. Schnellrestaurants ersetzen auch schaum- und kunststoffbasierte Formate durch Faserlösungen und erschließen Endmärkte, die für die kanadische Kartonindustrie historisch schwerer zu erschließen waren. Der kanadische Kartonmarkt erlebt daher einen Wandel im Qualitätsmix, nicht nur aufgrund von Vorschriften, sondern auch aufgrund einer besseren Rückgewinnungsinfrastruktur und eines stärkeren Konvertervertrauens in Foodservice-Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln verankern die Nachfrage, während Flüssigkeitsverpackung beschleunigt

Faltschachteln machten im Jahr 2025 54,16 % des kanadischen Kartonmarkts aus und lagen damit deutlich vor anderen Verpackungsformaten. Ihre Führungsposition spiegelt den breiten Einsatz bei Cerealien, Snacks, Arzneimitteln, Kosmetika und vielen anderen Konsumgüterkategorien wider, bei denen Regalauftritt, Compliance-Druck und effizientes Konvertieren eine Rolle spielen. Der kanadische Kartonmarkt verfügt über eine starke installierte Basis der Kartonkonvertierung in Ontario und Quebec, die langjährige Beziehungen zwischen Verpackungslieferanten und Markeninhabern unterstützt. Sleeve- und Tray-Formate spielten auch eine wichtige Rolle bei Getränkemehrpacks und regalfertigen Verpackungen, insbesondere im Club-Einzelhandel und E-Commerce, wo hoher Durchsatz und klare Merchandising-Leistung erforderlich sind. Andere Formate, einschließlich Becher und Foodservice-Behälter, verzeichneten weiterhin starke Stückzahlentwicklung, da Kunststoffsubstitutionsregeln die Rolle von kartonbasierten Serviceverpackungen erweiterten.

Flüssigkeitsverpackung wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,49 % wachsen, was sie zum am schnellsten wachsenden Verpackungsformat im kanadischen Kartonmarkt macht. Das Wachstum konzentriert sich auf aseptische und Giebeldach-Kartons für Milchprodukte, pflanzliche Getränke, Suppen und Saucen, bei denen die Verbraucherakzeptanz in den Jahren 2024 und 2025 stabil geblieben ist. Die Rückgewinnungsbedingungen haben sich ebenfalls verbessert, da provinzielle EPR-Systeme aseptische und Giebeldach-Kartons zunehmend als akzeptierte Bordsteinkantenmaterialien anerkennen, was die langfristige Position dieser Formate stärkt. Das ist wichtig, weil eine bessere Sammelleistung den Umweltfall für Kartons stärkt, während gleichzeitig die Nachfrage in gekühlten und haltbaren Getränkesegmenten steigt. Im kanadischen Kartonmarkt schafft dies eine günstigere Wechselwirkung zwischen Nutzung, Rückgewinnung und Beschaffungsvertrauen als in einigen reifen Faltschachtelanwendungen.

Nach Endverbraucherbranche: Lebensmittel sichern das Volumen, während Pharma die Wachstumsprämie beansprucht

Lebensmittel hielten im Jahr 2025 einen Anteil von 39,31 % an der Größe des kanadischen Kartonmarkts und blieben damit das größte Endverbrauchersegment im kanadischen Kartonmarkt. Das Segment schöpft seine Stärke aus dem breiten Einsatz in Trocken-, Tiefkühl-, Kühl-, Backwaren- und Convenience-Food-Linien, bei denen Kartons weiterhin Branding, Struktur und Einzelhandelshandhabung ausbalancieren. Die Verpackungsnachfrage ist besonders stark in Ontario und Quebec, da diese Provinzen große Lebensmittelverarbeitungscluster mit Zugang zu wichtigen Bevölkerungszentren und Vertriebsnetzen verbinden. Lebensmittelketten setzen auch mehr Display-fertige und regalfertige Verpackungsformate ein, was den Kartonverbrauch erhöht, indem die Regaleffizienz verbessert und der Arbeitsaufwand im Geschäft reduziert wird. Kosmetika und Körperpflegeprodukte blieben ebenfalls wichtig, da Premium-Druckoberflächen und Spezialveredelungen weiterhin Faltschachtelkarton und Solid Bleached Board in verbraucherorientierten Verpackungen bevorzugen.

Der Pharma- und Gesundheitssektor wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,05 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment im kanadischen Kartonmarkt. Die laufenden Verpackungs- und Kennzeichnungsanforderungen von Health Canada unterstützen weiterhin wiederkehrende Neugestaltungszyklen und halten Faltschachteln im Mittelpunkt der pharmazeutischen Sekundärverpackung. Jones Healthcare Groups Investitionsprogramm von USD 40 Millionen bis 2026 zeigt, dass Lieferanten eine anhaltende Gesundheitsnachfrage erwarten und die Kapazitäten entsprechend ausbauen. Netpaks BRCGS-AA+-Zertifizierung in Montreal zeigt auch, wie Qualifikationsstandards die Lieferantenauswahl in der kanadischen Kartonindustrie prägen, insbesondere für regulierte Gesundheitskunden. Das Getränkesegment blieb volumenmäßig stabil, aber im Gesundheitsbereich verzeichnet die kanadische Kartonindustrie die deutlichste Premiumisierung und compliance-getriebenes Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario und Quebec zusammen machten im Jahr 2025 den Großteil der Nachfrage im kanadischen Kartonmarkt aus, da sie dichte Verbrauchermärkte mit der größten Lebensmittel-, Pharma- und Konsumgüterproduktionsbasis des Landes verbinden. Ontario blieb die einflussreichste Provinz, da es die Lebensmittel- und Getränkeverarbeitung im Großraum Toronto und im Golden Horseshoe konzentrierte und gleichzeitig einen großen pharmazeutischen Fertigungskorridor unterstützte. Der Blue-Box-EPR-Übergang der Provinz wurde am 1. Januar 2026 abgeschlossen, und das System deckt nun mehr als 5 Millionen Haushalte und 383 Gemeinden unter Circular Materials ab, was Ontario die stärkste Kartonrückgewinnungsplattform im Land gibt. Ontarios Entscheidung, polygestrichene Pappbecher provinzweit ab Januar 2026 zu akzeptieren, erweiterte die Endmarktchance für Foodservice-Karton und verwandte Kartonanwendungen weiter. Zwei neue WM-Materialrückgewinnungsanlagen in Cambridge und Greater Napanee verbesserten auch die Zuverlässigkeit der Sekundärfasersortierung und stärkten das Betriebsumfeld für Ontario-basierte Recycler und Konverter.

Quebec blieb die zweitgrößte regionale Basis im kanadischen Kartonmarkt und hatte zusätzliche Bedeutung, da es Produktionsanlagen mit einem ausgereiften Rückgewinnungsrahmen verbindet. Cascades vertiefte diese Rolle im März 2026 durch eine Investition von CAD 6,9 Millionen (USD 5,0 Millionen) in seine Anlage für unbeschichteten recycelten Karton in Kingsey Falls, um die Blattqualität und die Oberflächenveredelung für Lebensmittelverpackungen zu verbessern. Gleichzeitig verschärfte Smurfit Westrock's La-Tuque-Abschaltung die inländische Versorgung mit Premium-Qualitäten und erhöhte die Abhängigkeit von Importen für gebleichten Karton, der von Konvertern in Quebec und Ontario verwendet wird. Quebecs Sammelquote in Wohngebieten und ein niedrigeres Kontaminationsprofil verbesserten auch den Fall für Kartonqualitäten mit Recyclinganteil bei Käufern, die nun mehr Gewicht auf Kreislaufwirtschaft und Compliance legen.

British Columbia bildete einen eigenständigen Teil des kanadischen Kartonmarkts, da es Küstenbevölkerungszentren mit Asien-Pazifik-Handelsrouten und einer faserorientierten Industriebasis verbindet. Aktualisierte EPR-Planung in BC hielt Kartons im breiteren Faserstrom und unterstützte die Sammelkonsistenz, während die Provinz die Recyclingziele verfeinerte. Dennoch standen vorgelagerte Zellstoffoperationen in BC weiterhin vor Faserbeschränkungen und erhöhten Betriebskosten, was die Rolle der Region als stabile Quelle für Jungfaserversorgung für nachgelagerte Kartonbedürfnisse einschränkte. Alberta fügte eine weitere Wachstumsebene hinzu, nachdem Phase 1 seines EPR-Programms am 1. April 2025 startete und mehr als 200 Gemeinden abdeckte und aseptische und Giebeldach-Kartons in die akzeptierten Listen aufnahm. Atlantische Provinzen blieben kleinere Beitragende, aber Nova Scotia und Prince Edward Island bewegten sich beide weiter in formale EPR-Strukturen, was wahrscheinlich eine breitere geografische Basis für den kanadischen Kartonmarkt unterstützen wird, wenn die Sammelsysteme reifen.

Wettbewerbslandschaft

Der kanadische Kartonmarkt ist mäßig fragmentiert, wobei globale Produzenten, importierte Spezialkartonlieferanten und inländische Konverter in verschiedenen Qualitäten und Kundengruppen konkurrieren. Große multinationale Akteure wie Cascades, Smurfit WestRock und Graphic Packaging International operieren mit breiteren nordamerikanischen Präsenzen, die ihnen größere Skalierung, Beschaffungshebel und Mehrqualitätsflexibilität verschaffen als vielen kleineren Konvertern. Europäische Lieferanten bleiben auch im kanadischen Kartonmarkt wichtig, da Premium-Faltschachtelkarton und Spezial-Jungfaserqualitäten für Pharma-, Lebensmittel- und Kosmetikverpackungen oft außerhalb Kanadas bezogen werden. Dies hat eine gespaltene Struktur geschaffen, bei der importierte Premium-Qualitäten und inländisch konvertierte Mainstream-Qualitäten unter unterschiedlichem Margendruck und unterschiedlichen Serviceerwartungen koexistieren. Infolgedessen wird der Wettbewerb nicht nur durch den Preis, sondern auch durch Versorgungszuverlässigkeit, Zertifizierungstiefe und die Fähigkeit, regulierte Verpackungsspezifikationen zu erfüllen, angetrieben.

Strategische Portfoliobewegungen sind im kanadischen Kartonmarkt in den Jahren 2025 und 2026 zu einem klaren Differenzierungsmerkmal geworden. Cascades investierte im März 2026 CAD 6,9 Millionen (USD 5,0 Millionen), um Qualität und Veredelung in Kingsey Falls zu verbessern und damit sein Angebot an Lebensmittelverpackungen mit Recyclinganteil zu stärken. Smurfit WestRock schloss die La-Tuque-SBS-Maschine dauerhaft, reduzierte die inländische Kapazität für Premium-Bleichkarton und verlagerte mehr Nachfrage in Richtung importierter Versorgungskanäle. Graphic Packaging bestätigte im Mai 2026 Kostensenkungsmaßnahmen nach einer 90-tägigen Geschäftsüberprüfung und stellte fest, dass auch größere Akteure ihre Betriebsstrukturen anpassen, während sie Nachfragebedingungen und Margenziele ausbalancieren. Diese Schritte zeigen, dass Skalierung allein nicht ausreicht und Unternehmen aktiv Vermögensbasis und Ausgabenprioritäten umgestalten.

Wettbewerbsvorteile im kanadischen Kartonmarkt hängen zunehmend von Zertifizierung, technischer Compliance und der Fähigkeit ab, höherwertige Anwendungen zu unterstützen. Pharma- und Kosmetikkunden konzentrieren ihre Ausgaben auf Konverter, die BRCGS-Verpackungszertifizierung, ISO 9001 und fortschrittliche Farbkontrolle nachweisen können, was den adressierbaren Raum für Allzweckdrucker einschränkt. Gleichzeitig schafft Barriereinnovation neue Möglichkeiten in gefrorenen und fettempfindlichen Lebensmittelanwendungen, bei denen repulpierbare, PFAS-freie Beschichtungen Karton helfen können, effektiver mit kunststoffbasierten Formaten zu konkurrieren. Eine 2025 in Cellulose veröffentlichte Peer-Review-Studie zeigte, dass natürliche Doppelschichtbeschichtungssysteme einen Cobb60-Wert von 4,5 g/m² und eine Kit-Bewertung von 12/12 erreichten, was den technischen Fall für leistungsfähigere Kartonbarrieren unterstützt. Das bedeutet, dass der kanadische Kartonmarkt selektiver wird, wobei der kommerzielle Erfolg an Compliance, Funktionalität und Zugang zum richtigen Qualitätsmix geknüpft ist. Kleinere Konverter können in Nischenarbeiten weiterhin gut konkurrieren, aber der breitere Trend begünstigt Unternehmen, die technische Tiefe mit stabilem Zugang zur Versorgung verbinden.

Marktführer der kanadischen Kartonindustrie

Smurfit Westrock plc

Graphic Packaging International, LLC

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Graphic Packaging International bestätigte den Abschluss einer 90-tägigen Geschäftsüberprüfung und leitete Kostensenkungsmaßnahmen ein, darunter eine Personalreduzierung von mehr als 500 Stellen (ca. 3 % der globalen Belegschaft), mit angestrebten Kosteneinsparungen von USD 60 Millionen für 2026; das Unternehmen bekräftigte die Jahresprognose 2026 mit einem Nettoumsatz von USD 8,4 Milliarden bis USD 8,6 Milliarden und einem bereinigten Cashflow von USD 700 Millionen bis USD 800 Millionen.

- April 2026: Smurfit Westrock schloss dauerhaft die SBS-Papiermaschine (Maschine Nr. 4) in seinem Werk in La Tuque, Quebec, nach der Ankündigung der Schließung im Februar 2026; die Abschaltung entfernte 127.000 Tonnen jährliche SBS-Kapazität aus der kanadischen Produktion und schloss gleichzeitig die zugehörige Extrusionsanlage in Pointe-aux-Trembles, Quebec, was ca. 90 Mitarbeiter an beiden Standorten betraf.

- April 2026: Prince Edward Island stellte sein Pfandrückgabesystem auf einen vollständigen EPR-Rahmen um, mit Encorp Atlantic als Herstellerverantwortungsorganisation; Getränkekartons (ausgenommen Milch und pflanzliche Produkte) sind im abgedeckten Behälterumfang enthalten, was die Kartonrückgewinnungsinfrastruktur in Atlantikkanada erweitert.

- März 2026: Cascades Inc. investierte CAD 6,9 Millionen (USD 5,0 Millionen) in seine Anlage für unbeschichteten recycelten Karton in Kingsey Falls, Quebec (Papier Kingsey Falls), installierte neue Ausrüstung zur Verbesserung der Blattqualitätskontrolle und Oberflächenveredelung für Lebensmittelverpackungsanwendungen und festigte damit seine Position im Bereich Karton mit Recyclinganteil für Lebensmittelendverbraucher.

Berichtsumfang des kanadischen Kartonmarkts

Der kanadische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß kaschierter Graukarton, Flüssigkeitsverpackungskarton und Foodservice-Karton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der kanadische Kartonmarkt ist segmentiert nach Produktklasse (Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß kaschierter Graukarton, Flüssigkeitsverpackungskarton, Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackung, Sleeve und Tray, andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, andere Endverbraucherbranchen). Marktprognosen sind in Wertangaben (USD).

| Solid Bleached Board |

| Solid Unbleached Board |

| Faltschachtelkarton |

| Weiß kaschierter Graukarton |

| Flüssigkeitsverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Solid Bleached Board |

| Solid Unbleached Board | |

| Faltschachtelkarton | |

| Weiß kaschierter Graukarton | |

| Flüssigkeitsverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Wert des kanadischen Kartonmarkts?

Die Größe des kanadischen Kartonmarkts betrug im Jahr 2025 USD 1,68 Milliarden, erreicht 2026 USD 1,81 Milliarden und wird bis 2031 voraussichtlich USD 2,58 Milliarden bei einem CAGR von 7,35 % erreichen.

Welche Produktklasse führt die Kartonbedarf in Kanada an?

Faltschachtelkarton führte die Nachfrage mit einem Anteil von 31,18 % im Jahr 2025 an, da er für eine breite Palette von Lebensmittel-, Pharma- und Körperpflegeanwendungen geeignet ist.

Welches Verpackungsformat wächst am schnellsten bei der Kartonnutzung in Kanada?

Flüssigkeitsverpackung ist das am schnellsten wachsende Format mit einem prognostizierten CAGR von 7,49 % von 2026 bis 2031, unterstützt durch die Nachfrage nach Milch- und pflanzlichen Getränken.

Warum wird Pharmaverpackung für Lieferanten immer wichtiger?

Pharmazeutika und Gesundheitswesen werden voraussichtlich bis 2031 mit 8,05 % wachsen, da compliance-getriebene Neugestaltung, zweisprachige Kennzeichnung und Zertifizierungsanforderungen Faltschachteln im Mittelpunkt des Verpackungsmixes halten.

Welche Provinzen sind für die Kartonbedarf in Kanada am wichtigsten?

Ontario und Quebec bleiben die wichtigsten Nachfragezentren, da sie die größten Lebensmittelverarbeitungs-, Pharmafertigung- und Konsumgüterverpackungsbasen mit den am weitesten entwickelten Rückgewinnungssystemen verbinden.

Was sind die größten Risiken für Lieferanten und Konverter?

Die Hauptrisiken sind Kostenvolatilität, engere inländische Versorgung mit Premium-Bleichqualitäten nach der La-Tuque-Schließung und anhaltender Wettbewerb durch flexible Kunststoffe, Hartkunststoffe und Mehrwegformate.

Seite zuletzt aktualisiert am: