Marktgröße und Marktanteil des südamerikanischen Kartonmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Kartonmarktes von Mordor Intelligence

Die Größe des südamerikanischen Kartonmarktes wird voraussichtlich von 3,9 Milliarden USD im Jahr 2025 auf 4,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 einen Wert von 5,79 Milliarden USD erreichen.

Diese Expansion spiegelt die kombinierte Wirkung strengerer Vorschriften für Einwegkunststoffe, eines wachsenden Konsums von verarbeiteten Lebensmitteln und Getränken sowie eines regionalen Faserkostenvorteils wider, der durch umfangreiche Eukalyptusplantagen gestützt wird. Brasiliens Rücknahmelogistikrahmen für Kunststoffverpackungen und damit verbundene Verpflichtungen zum Recyclinganteil erhöhen die Compliance-Last für Kunststoffformate, während Papier- und Kartonverpackungen ausdrücklich von diesen Pflichten ausgenommen bleiben. Digitaldruck und PFAS-freie wässrige Barrierebeschichtungen erschließen dem Karton zudem Anwendungen in Lebensmitteln, Gastronomie und Körperpflege, die bisher auf beschichtete Kunststoffstrukturen angewiesen waren. Der südamerikanische Kartonmarkt spaltet sich zunehmend in ein Premiumsegment, das von gebleichten Qualitäten für Pharma- und Kosmetikverpackungen angeführt wird, und ein Massensegment auf, in dem Standardqualitäten einem schärferen Preiswettbewerb ausgesetzt sind. Die stärksten Chancen liegen daher in höherspezifizierten Kartons, der Substitution von Premiumimporten sowie in Verarbeitungsmodellen, die auf Designgeschwindigkeit, Druckqualität und regulatorische Konformität ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

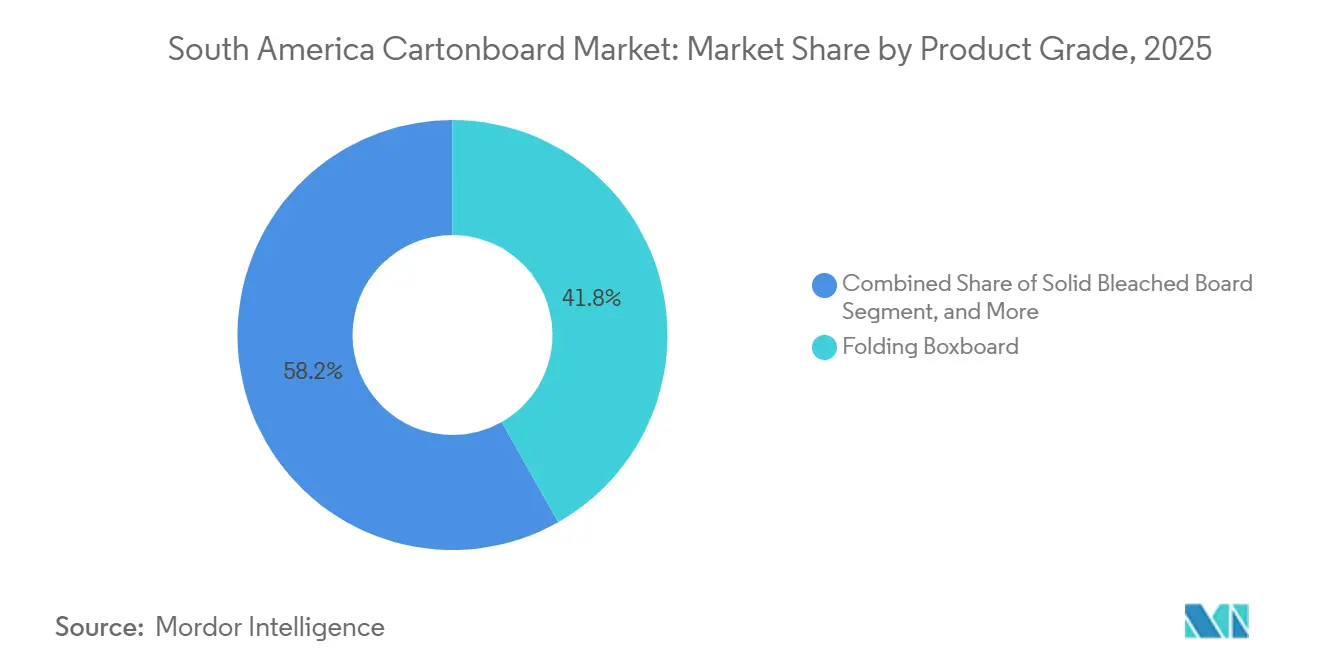

- Nach Produktqualität hielt Faltschachtelkarton im Jahr 2025 einen Marktanteil von 41,81 %, während vollgebleichter Karton bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen wird.

- Nach Verpackungsformat hielten Faltschachteln im Jahr 2025 einen Marktanteil von 51,23 %, während Flüssigkeitsverpackungen bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen werden.

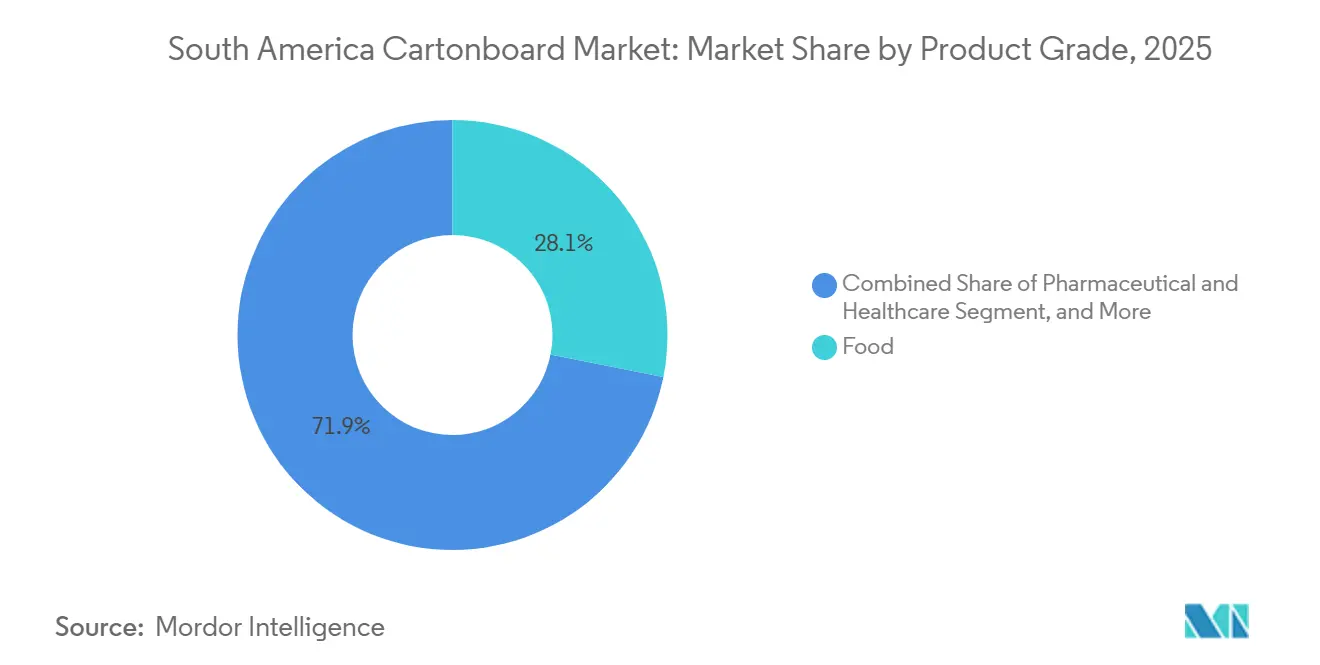

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 30,32 % auf Lebensmittel, während Kosmetik und Körperpflegeprodukte bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 47,43 % am südamerikanischen Kartonmarkt, während Peru bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Kartonmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorschriften zur Kunststoffsubstitution und Nachhaltigkeitsziele der Marken | +2.1% | Brasilien, Kolumbien, Chile, mit Ausstrahlungseffekten auf Peru und Argentinien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach verpackten Lebensmitteln und Modernisierung des Einzelhandels | +1.7% | Brasilien, Argentinien, Kolumbien, insbesondere große Ballungszentren und mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Getränke- und Milchkartons in aseptischen und gekühlten Formaten | +1.3% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Pharma- und Gesundheitsverpackungen mit Rückverfolgbarkeits- und Hygieneanforderungen | +0.8% | Brasilien, Kolumbien, Chile, Peru | Langfristig (≥ 4 Jahre) |

| PFAS-freie und hochbarrierige Kartoninnovationen zur Erschließung der Gastronomiekonversion | +0.4% | Globaler Angebotsdruck, mit Schwerpunkt der Einführung in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Nachfrage nach fälschungssicherem Druck bei Kosmetik-, Gesundheits- und Tabakkartons | +0.3% | Brasilien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Kunststoffsubstitution und Nachhaltigkeitsziele der Marken

Regulierung hat die Kunststoffsubstitution im südamerikanischen Kartonmarkt von einer freiwilligen Markenagenda zu einem Compliance-Thema gemacht. Brasiliens Dekret 12.688 schuf ein nationales Rücknahmelogistiksystem für Kunststoffverpackungen, schrieb eine Kunststoffrecyclingquote von 32 % für 2026 vor, legte einen Pfad zu 50 % bis 2040 fest und verpflichtete größere Unternehmen ab 2026 zu einem Mindestanteil von 22 % Recyclingmaterial in neuen Kunststoffverpackungen, während Papier- und Kartonverpackungen ausdrücklich ausgenommen blieben. Kolumbiens Gesetz 2232, Resolution 1407, Chiles Ley 21.368 und Perus Entwurf einer Verordnung für recycelbare und biologisch abbaubare Tischgeschirrartikel vergrößerten die politische Lücke zwischen faserbasierten Formaten und schwerer zu konformen Kunststoffartikeln. Diese Verschiebung veranlasst Markeninhaber, breitere SKU-Portfolios umzugestalten und nicht nur die direkt von der Regulierung betroffenen Einheiten, da regionale Verpackungssysteme und Beschaffungsstandards zunehmend auf Portfolioebene verwaltet werden. Sie unterstützt auch eine stärkere Kartonadoption in der Gastronomie, in gesundheitsnahen Sekundärverpackungen und in ausgewählten Kosmetiklinien, bei denen Recyclingfähigkeitsansprüche neben der Markenpräsentation zunehmend an Bedeutung gewinnen. Für den südamerikanischen Kartonmarkt schafft dies eine politisch gestützte Nachfragebasis, die weniger anfällig für kurzfristige Konsumverlangsamungen ist als viele andere Verpackungsmaterialien.

Nachfrage nach verpackten Lebensmitteln und Modernisierung des Einzelhandels

Die Nachfrage nach verarbeiteten Lebensmitteln und die stetige Ausbreitung moderner Einzelhandelsformate geben dem südamerikanischen Kartonmarkt weiterhin eine verlässliche Mengenbasis. Empapel meldete für 2025 eine Kartonproduktion von 756.000 Tonnen, wobei Lebensmittelverpackungen der größte Einzelanwendungsbereich innerhalb dieses Produktionsmixes blieben. Dieselbe Quelle zeigte, dass die Kartonlieferungen im Januar 2026 mit 347.000 Tonnen einen Rekordwert erreichten, was einen soliden Auftragseingang zu Beginn des Prognosezeitraums signalisierte. ABRE meldete zudem, dass Brasiliens Gesamtproduktionsvolumen für Verpackungen im Jahr 2025 um 0,3 % zurückging, die Volumina für Lebensmittel- und Hygieneverpackungen jedoch weitgehend stabil blieben, was die defensive Rolle von Karton bei der Verpackung von Gütern des täglichen Bedarfs bestätigte. Außerhalb Brasiliens ermutigt die Formalisierung des Einzelhandels in Peru, Kolumbien und Chile Markenlieferanten, von einfacheren Flexibelformaten zu bedruckten Kartons überzugehen, die die Regalwirkung verbessern und eine klarere Markendifferenzierung unterstützen. Dieser Mix hält den südamerikanischen Kartonmarkt an den Grundbedarfskonsum gebunden und lässt gleichzeitig Raum für höherwertige Grafiken, Convenience-Formate und stärkere Verarbeitungsmargen in besser spezifizierten Anwendungen.

Nachfrage nach Getränke- und Milchkartons in aseptischen und gekühlten Formaten

Getränke- und Milchverpackungen bleiben der kapitalintensivste Wachstumspfad im südamerikanischen Kartonmarkt, da sie von Abfüllanlagen, Kundenqualifizierungen und spezialisiertem Flüssigkarton abhängen. SIG meldete, dass sein Umsatz in Amerika im Jahr 2025 zu konstanten Wechselkursen um 3,0 % wuchs, wobei neue Abfülllinieninstallationen in Brasilien sowohl bestehende als auch neue Kunden in den Kategorien Milch und Umgebungsgetränke bedienten. Dasselbe Unternehmen gab an, dass der Kundenanlauf in Kolumbien sowie höhere Milch- und Getränkevolumina in Chile das breitere Kartonwachstum in seinen Verpackungsaktivitäten unterstützten. Im April 2026 brachten Tetra Pak und Sterilgarda Alimenti den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, eine Struktur, die den nachverfolgbaren erneuerbaren Anteil auf 80 % und in Kombination mit biobasierten Polymeren auf bis zu 92 % anhebt. Tetra Pak unterstützte diese Entwicklung mit einer Investition von 60 Millionen EUR in eine dedizierte Pilotanlage für papierbasierte Barrieren, was auf eine längerfristige Änderung der technischen Spezifikationen hindeutet und nicht nur auf eine einmalige Markteinführung. Mit der Verbreitung dieser Systeme wird der südamerikanische Kartonmarkt voraussichtlich mehr recycelbare Flüssigkartonstrukturen mit geringerer Abhängigkeit von herkömmlichen Mehrschichteingaben nachfragen.

Nachfrage nach Pharma- und Gesundheitsverpackungen mit Rückverfolgbarkeits- und Hygieneanforderungen

Gesundheitsverpackungen bieten dem südamerikanischen Kartonmarkt einen stabileren Premiumabsatz als viele verbraucherorientierte Anwendungen. Faltschachtelkarton bleibt zentral für pharmazeutische Außenkartons und Blisterkartenverpackungen, bei denen Manipulationssicherheit, Rückverfolgbarkeit und Barriereleistung die Kartonauswahl und Druckanforderungen bestimmen. Die MERCOSUR-Aktualisierung der Verpackungsdokumentation vom Februar 2025 führte überarbeitete Anforderungen an die Rückverfolgbarkeit und die Dokumentation des Anteils an Post-Consumer-Recyclingmaterial für pharmazeutische Lebensmittelkontakt- und Verpackungsmaterialien ein. Diese strengeren Dokumentationsanforderungen erhöhen die Spezifikationskomplexität und begünstigen Lieferanten, die eine gleichbleibende Kartonqualität, saubere Verarbeitungsleistung und zuverlässige Druckoberflächen für serialisierte oder regulierte Verpackungen liefern können. Premium-Kosmetik- und Gesundheitsverpackungen erfordern ebenfalls eine höhere Oberflächenweiße und eine stärkere fälschungssichere Präsentation, was die Nachfrage in Richtung besserer gebleichter Qualitäten statt kostengünstigerer Standardsubstrate lenkt. Im südamerikanischen Kartonmarkt sind vollgebleichter Karton und Premium-Faltschachtelkarton dadurch besser gegen Konjunkturschwankungen abgeschirmt als Massenqualitäten, wenn Regulierung und Rückverfolgbarkeit in Kaufentscheidungen stärker gewichtet werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Kosten für Frischfaserzellstoff und Altpapier | -1.8% | Südamerikaweit, wobei Brasilien durch die Inlandsproduktionsökonomie und Importpreise am stärksten betroffen ist | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffe und leichte Alternativformate | -0.9% | Brasilien, Argentinien, Kolumbien, insbesondere bei Massenlebensmittelverpackungen | Mittelfristig (2–4 Jahre) |

| Unvollständige Erfassung und Recyclingökonomie für mehrschichtige Flüssigkartons | -0.5% | Brasilien, mit Ausstrahlungseffekten auf Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Lebensmittelkontakt-Compliance und Barriereleistungskompromisse bei sensiblen Anwendungen | -0.3% | Brasilien und der breitere MERCOSUR-Normenrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für Frischfaserzellstoff und Altpapier

Die Volatilität der Inputkosten bleibt die unmittelbarste Margenbedrohung für Hersteller und Verarbeiter im südamerikanischen Kartonmarkt. Der Druck kommt nicht nur von der Frischfaserzellstoffpreisgestaltung, da Wechselkursschwankungen auch die Lokalwährungskosten für importierten Karton, Chemikalien und Spezialinputs verändern, die viele Verarbeiter noch benötigen. Altpapier fügt eine zweite Unsicherheitsebene hinzu, da Sammelqualität und Verfügbarkeit sich mit Konsummustern und der Geschwindigkeit bewegen, mit der informelle Rückgewinnungssysteme organisierter werden. Billerud beschrieb die Preise in seinem Zwischenbericht für das erste Quartal 2026 als herausfordernd, während es weiterhin Kartonaufrüstungen finanzierte, was zeigt, wie angebotsseitiges Vertrauen mit engen kurzfristigen Preisbedingungen koexistieren kann. Mayr-Melnhof hielt ebenfalls seinen Fokus für 2026 auf Fixkostenreduzierung, Prozessharmonisierung und strukturelle Anpassungen, was die Notwendigkeit von Disziplin in einem Markt widerspiegelte, in dem Kosten schneller steigen können als Verkaufspreise. Wenn diese Kostenschwankungen auf aggressive Importangebote treffen, verlieren lokale Werke an Preissetzungsmacht und Verarbeiter sehen sich mit engeren Weitergabefenstern konfrontiert.

Wettbewerb durch flexible Kunststoffe und leichte Alternativformate

Flexible Kunststoffe bleiben die deutlichste Substitutionsbedrohung für den südamerikanischen Kartonmarkt, insbesondere bei kostengünstigeren Lebensmittelverpackungen, bei denen Käufer zunächst auf Stückkosten achten. Das Risiko ist am höchsten bei Trockenlebensmitteln, Einzelportionen, Würzmitteln und ausgewählten Körperpflegeanwendungen, bei denen Dünnfilm- oder Beutelformate das Verpackungsgewicht und die Transportkosten senken können. Dieser Druck ist nicht einheitlich, da die regulatorische Verschärfung in Brasilien, Kolumbien und Chile Faserformate für viele Marken-SKUs attraktiver hält, die eine bessere Recyclingfähigkeit oder eine sauberere Nachhaltigkeitsbotschaft benötigen. Dennoch schließen leichte Monomaterial-Beutelsysteme die Nachhaltigkeitslücke, die Karton in mehreren Kategorien einst klarer begünstigte. Dies zwingt Verarbeiter dazu, mit Barriereleistung, Druckqualität und Kleinserienfertigung zu konkurrieren, anstatt nur mit dem Fasergehalt. Für den südamerikanischen Kartonmarkt ergibt sich daraus ein anhaltendes Wachstum in höherwertigen Nischen und mehr Druck auf Massenfaltkartonenanwendungen, bei denen die Substitution einfacher ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Faltschachtelkarton sichert das Volumen, während gebleichte Qualitäten an Wert gewinnen

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 41,81 % am südamerikanischen Kartonmarkt, während die Marktgröße des südamerikanischen Kartonmarktes für vollgebleichten Karton von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen wird. Faltschachtelkarton blieb die zentrale Mengenqualität, da er Bedruckbarkeit, Steifigkeit und Kosten in den Bereichen Lebensmittel, pharmazeutische Außenkartons und Körperpflegeverpackungen ausbalancierte. Seine Position wurde auch durch die Verfügbarkeit lokal produzierter Qualitäten aus integrierten brasilianischen Werken gestärkt, was Käufern half, Lieferzeiten und Betriebskapitalbedarf effektiver zu steuern als bei vollständig importabhängigen Beschaffungsmodellen. Vollgebleichter Karton wächst schneller, da Pharma- und Kosmetikverpackungen zunehmend höhere Weiße, sauberere Druckreproduktion und bessere Kompatibilität mit holografischen, geprägten und fälschungssicheren Veredelungen erfordern. Billeruds Evolution-Programm investiert im Zeitraum 2024–2027 1,4 Milliarden SEK (128,8 Millionen USD) in die Aufrüstung seiner Werke in Quinnesec und Escanaba für die Produktion von vollgebleichtem Karton, was zeigt, dass globale Lieferanten eine dauerhafte Nachfrage nach vollgebleichtem Karton in Südamerika erwarten.

Weißgedeckter Graukarton bedient weiterhin kostensensible Sekundärverpackungen in Lebensmitteln und Getränken, insbesondere dort, wo die Altpapierökonomie einen kostengünstigeren Qualitätsmix unterstützt. Vollungebleichter Karton bleibt in industriellen und Großmengenanwendungen relevant, die strukturelle Festigkeit mehr benötigen als Premium-Grafiken oder helle weiße Oberflächen. Flüssigverpackungskarton und Gastronomiekarton befinden sich am spezialisiertesten Ende der südamerikanischen Kartonbranche, da sie von Barrierchemie, Hygiene-Compliance und Verarbeitungsprozesssteuerung abhängen und nicht nur von der Kartonverfügbarkeit. Compliance-Anforderungen in Pharma- und Premium-Lebensmittelverpackungen erhöhen auch die Messlatte für Rückverfolgbarkeit und Druckleistung, was eine schrittweise Wertmigration hin zu besser spezifizierten gebleichten und Premium-Faltqualitäten unterstützt. Mayr-Melnhofs Fit-For-Future-Programm, das Anfang 2026 dem Zeitplan voraus war, deutet darauf hin, dass europäische Lieferanten weiterhin auf Exportwettbewerbsfähigkeit bei recycelten Kartonqualitäten abzielen werden, die die mittleren Anwendungen der Region bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln führen, während Flüssigkeitsverpackungen an Größe gewinnen

Faltschachteln hielten im Jahr 2025 einen Anteil von 51,23 % am südamerikanischen Kartonmarkt, während die Marktgröße des südamerikanischen Kartonmarktes für Flüssigkeitsverpackungen bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen wird. Ihre Führungsposition spiegelt die fest verankerte Nutzung in den Bereichen Trockenlebensmittel, Pharmazeutika, Körperpflege und Tabak wider, wo Kartonverarbeitungslinien und Regaldarstellung bereits gut etabliert sind. Faltschachteln profitieren auch von der Möglichkeit, Produktvarianten, schärfere Druckarbeiten und eine schnellere regionale Nachversorgung zu unterstützen als Formate, die stärker auf importierte Fertigverpackungen angewiesen sind. Diese Kombination hält sie im Mittelpunkt des südamerikanischen Kartonmarktes, auch wenn der Wettbewerb bei niedrigspezifizierten Schachteln zunimmt. Flüssigkeitsverpackungen skalieren schneller, da aseptische und Giebeldachsysteme in Brasilien, Kolumbien und Chile weiter expandieren und die Nachfrage nach technisch fortschrittlichen Kartonstrukturen ausweiten.

SIGs Leistung im Jahr 2025 zeigte neue Linieninstallationen in Brasilien und Kundenanlauf in Kolumbien, was darauf hindeutet, dass die Adoption von Flüssigkartons über Brasiliens traditionelle Basis hinausgeht. Sleeves und Trays gewinnen ebenfalls an Boden, da der organisierte Einzelhandel und die Kühlkettenverteilung in Peru, Kolumbien und Chile zunehmen. Becher und Gastronomiecontainer werden attraktiver, da PFAS-freie Barrieresysteme die Abhängigkeit von PE-Laminierung in mehreren Endanwendungen verringern. Michelmanns Nuvita-Life-Beschichtungen und die BASF-UPM-Joncryl-HPB-Zusammenarbeit senkten beide im Jahr 2026 die technische Hürde für recycelbare Faserverpackungen in anspruchsvollen Gastronomienanwendungen. Dies erweitert das nachgelagerte Chancenspektrum für die südamerikanische Kartonbranche, da mehr Verarbeiter in Premium-Gastronomie- und Frischkostanwendungen eintreten können, ohne auf ältere Laminierungsrouten angewiesen zu sein.

Nach Endverbraucherbranche: Lebensmittel halten die Basis, während Kosmetik und Körperpflege schneller wächst

Lebensmittel machten im Jahr 2025 einen Anteil von 30,32 % an der Marktgröße des südamerikanischen Kartonmarktes aus, während Kosmetik und Körperpflegeprodukte von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden. Lebensmittel blieben am größten, da Trockenlebensmittel, Tiefkühlkost, Süßwaren und Fertiggerichtanwendungen Karton eine stabile Basis bieten, die mit dem täglichen Konsum und nicht mit rein diskretionären Ausgaben verbunden ist. ABRE meldete, dass die Volumina für Lebensmittel- und Hygieneverpackungen im Jahr 2025 weitgehend stabil blieben, obwohl Brasiliens Gesamtverpackungsproduktion leicht zurückging, was die defensive Rolle von Verpackungen für Güter des täglichen Bedarfs unterstreicht. Kosmetik und Körperpflege wächst schneller, da die städtische Premiumisierung Softtouch-Kartons, Formfasereinlagen und hochwertigere Druckveredelungen begünstigt, die Marken helfen, sowohl ihr Image als auch ihre Nachhaltigkeitsansprüche zu schützen. Diese Eigenschaften machen Kosmetikverpackungen zu einem der deutlichsten Wertpools im südamerikanischen Kartonmarkt.

Getränke bleiben der zweitgrößte Endverbraucher, da aseptische und gekühlte Milchverpackungen weiterhin neue Abfülllinienkapazitäten in der gesamten Region absorbieren. Pharma- und Gesundheitsverpackungen bieten einen stabilen Premiumabsatz für Faltschachtelkarton und vollgebleichten Karton, da Manipulationssicherheit, Rückverfolgbarkeit und Hygienestandards die Spezifikationsdisziplin hochhalten. Tabakkartons stehen weiterhin unter langfristigem Mengendruck, doch die Kategorie bewahrt ihren Wert durch fälschungssicheren Druck und hochwertige Strukturformate, die Downgrades begrenzen. Andere Endverbraucherbranchen, darunter Spielzeug, Bekleidung, Automobil, Haushalt, Elektro und Gastronomie, bilden eine breite Nachfragebasis, die vor allem in großen Fertigungsclustern von Bedeutung ist. Zusammen halten diese Muster den südamerikanischen Kartonmarkt für das Volumen an Grundbedarfsgütern und für das Wertwachstum an Kosmetik, Getränken und Gesundheit gebunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien machte im Jahr 2025 einen Anteil von 47,43 % am südamerikanischen Kartonmarkt aus. Seine Führungsposition ergibt sich aus einer großen FMCG-Basis, integrierter Kapazität von der Zellstoffherstellung bis zur Verarbeitung sowie einer nationalen Politik, die zunehmend Faserverpackungen gegenüber schwerer zu konformen Kunststoffformaten bevorzugt. Empapel meldete für 2025 eine Kartonproduktion von 756.000 Tonnen, wobei Lebensmittelverpackungen der größte Endanwendungsbereich im Papierverpackungsmix des Landes blieben. Die Kartonlieferungen im Januar 2026 erreichten 347.000 Tonnen, was zeigte, dass die Nachfrage mit stärkerem Schwung in den Prognosezeitraum eintrat als im Vorjahr. Brasilien behält auch einen strukturellen Faservorteil durch seine Eukalyptusplantagen, was dem südamerikanischen Kartonmarkt hilft, ein starkes regionales Produktionszentrum zu erhalten, selbst wenn der Importdruck steigt.

Argentinien, Kolumbien und Chile bilden die nächste Nachfragestufe, folgen jedoch jeweils einem anderen Pfad. Argentinien hat einen Grundbedarf an Milch- und Pharmakartons, auch wenn Währungsbedingungen den allgemeinen Einkauf belasten. Kolumbien profitiert von der in seinen wichtigsten Ballungszentren konzentrierten Verpackungsnachfrage und von pharmazeutischen Lieferverbindungen in die benachbarten Andenmarkte. Chile verbindet Milch- und Getränkewachstum mit stärkeren Recyclinggewohnheiten, die faserbasierte Verpackungen unterstützen, und SIG meldete Kartonwachstum durch Kundenanlauf in Kolumbien sowie expandierende Getränke- und Milchvolumina in Chile und Argentinien im Jahr 2025.

Peru ist die am schnellsten wachsende Geografie im südamerikanischen Kartonmarkt mit einer prognostizierten CAGR von 6,32 % von 2026 bis 2031. Die Expansion des modernen Einzelhandels weitet die Regalfläche für Markenprodukte aus, was den Bedarf an bedruckten Faltschachteln und regalfertigen Verpackungen erhöht. Perus Agroexportzyklus, der sich auf Heidelbeeren, Avocados, Weintrauben und Spargel konzentriert, unterstützt auch die Nachfrage nach kühlkettenkompatiblen Faserformaten. ACCCSA meldete, dass Perus Wellpappennachfrage im Jahr 2025 um 11,6 % wuchs, was einen breiteren Verpackungsinvestitionszyklus signalisiert, der den künftigen Kartonkonsum unterstützt. Das übrige Südamerika bleibt kleiner in der Größenordnung, trägt aber inkrementelles Wachstum bei, da die Formalisierung des Einzelhandels, der grenzüberschreitende Handel mit verpackten Lebensmitteln und die Einführung faserbasierter Verpackungen weiter zunehmen.

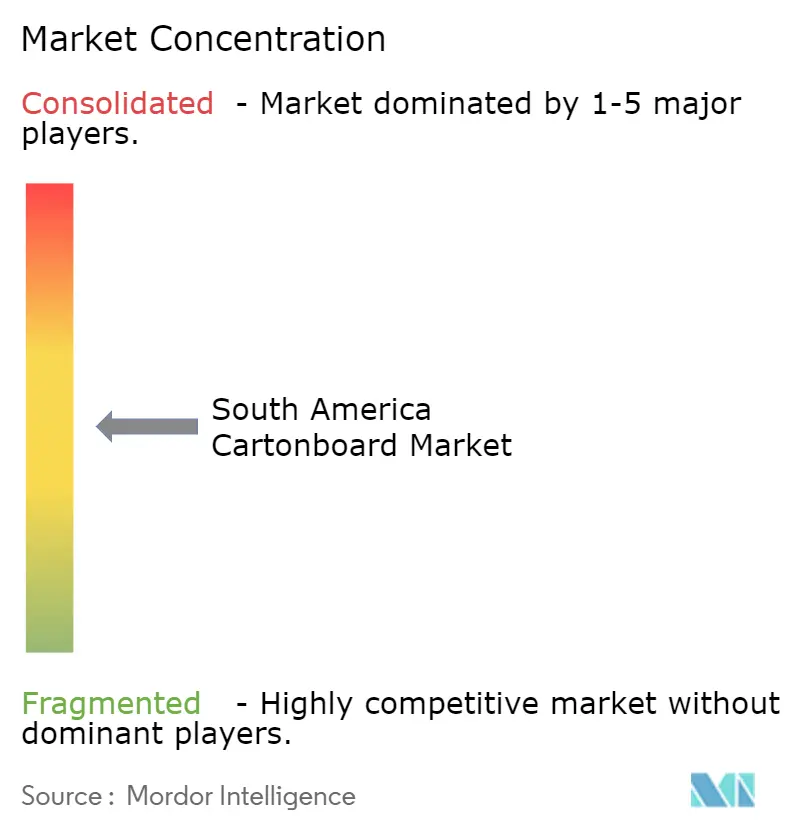

Wettbewerbslandschaft

Der südamerikanische Kartonmarkt hat eine gemischte Struktur, in der eine begrenzte Anzahl integrierter globaler Lieferanten über einem breiteren Feld lokaler und regionaler Verarbeiter steht. Smurfit Westrock ist der deutlichste panregionale integrierte Betreiber, und seine Position wird durch Werkszugang, Verarbeitungsreichweite und Kundenabdeckung über mehrere Verpackungsformate hinweg gestärkt. Die südamerikabezogenen regionalen Aktivitäten des Unternehmens meldeten im ersten Quartal 2026 eine bereinigte EBITDA-Marge von 20 %, was zeigte, wie vertikale Integration die Rentabilität besser schützen kann als eigenständige Verarbeitungsmodelle in einem volatilen Preisumfeld. Graphic Packaging fügt durch barrierebeschichtete Kartonformate, Maschinenkapazitäten und ein Portfolio von mehr als 1.100 Patenten, die in seinen Ergebnissen des ersten Quartals 2026 zitiert wurden, eine technologiezentrierte Wettbewerbsebene hinzu. Europäische Kartonwerke, darunter Stora Enso, Mayr-Melnhof, Billerud und Metsä Board, bleiben wichtige Lieferanten von Premium-Faltschachtelkarton und vollgebleichtem Karton in die Region.

Eine strategische Lücke besteht weiterhin bei inländisch produziertem vollgebleichtem Karton, da die Region für Pharma- und Kosmetikanwendungen noch stark auf importierten vollgebleichten Karton angewiesen ist. Diese Lücke ist bedeutsam, da eine lokale Produktion kürzere Frachtrouten mit Südamerikas Eukalyptus-Fasservorteil und einem politischen Hintergrund verbinden würde, der faserbasierte Verpackungen in mehreren Ländern begünstigt. Billeruds Evolution-Programm im Wert von 1,4 Milliarden SEK (128,8 Millionen USD) und Stora Ensos Oulu-Konsumkartonlinie im Wert von 1,1 Milliarden EUR (1,19 Milliarden USD) zeigen, dass globale Lieferanten weiterhin Premiumqualitätskapazitäten aufbauen oder aufrüsten, die für die südamerikanische Nachfrage relevant sind. Mayr-Melnhofs Fit-For-Future-Programm, das Anfang 2026 dem Zeitplan voraus war, deutet auch auf anhaltende Kosten- und Exportdisziplin europäischer Hersteller hin, die recycelte Kartonqualitäten verkaufen.

Der Wettbewerb verändert sich auch auf Verarbeitungsebene, da Barrierebeschichtungsinnovationen die Einstiegshürde für höherwertige Gastronomie- und Frischkostverpackungen senken. Michelman führte im April 2026 100 % biobasierte Trockenfilm-PFAS-freie Beschichtungen ein, und BASF folgte gemeinsam mit UPM im Mai 2026 mit recyclierbaren Hochleistungsbarrieresystemen für Lebensmittelkontaktanwendungen. Tetra Pak und SIG prägen weiterhin das aseptische Ende des südamerikanischen Kartonmarktes, da Abfülllinienökosysteme, Kartonspezifikationen und Kundenqualifizierungen in der Flüssigkeitsverpackung eng miteinander verbunden bleiben. Dies hinterlässt einen Markt mit einer Premiumschicht, die von Technologie, Oberflächenqualität und regulatorischer Konformität angeführt wird, und einer breiteren Volumenschicht, in der Service, Geschwindigkeit und Kostendisziplin mehr zählen.

Marktführer der südamerikanischen Kartonbranche

Klabin S.A.

Smurfit Westrock plc

Tetra Pak International S.A.

Suzano S.A.

Empresas CMPC S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: UPM Specialty Materials und BASF gaben eine strategische Zusammenarbeit bekannt, die UPMs Barriere- und Barrierebasispapiermaterialien mit BASFs Joncryl-HPB-Hochleistungsbarrieretechnologieharzen kombiniert und hochleistungsfähige, recycelbare faserbasierte Verpackungen ermöglicht, die anspruchsvolle lebensmittelkontaktrechtliche Anforderungen erfüllen; die Entwicklung unterstützt direkt die PFAS-freie Konversion von Karton in Gastronomie- und Frischkostanwendungen, die für Südamerikas exportorientierten Lebensmittelsektor relevant sind.

- April 2026: Tetra Pak und das italienische Molkereiunternehmen Sterilgarda Alimenti brachten den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, der in Kombination mit biobasierten Polymeren einen nachverfolgbaren erneuerbaren Anteil von bis zu 92 % erreicht und den CO₂-Fußabdruck um bis zu 43 % reduziert; die Innovation wird durch Tetra Paks Investition von 60 Millionen EUR (64,8 Millionen USD) in eine dedizierte Pilotanlage in Lund, Schweden, unterstützt und soll die Spezifikationen für Flüssigverpackungskarton in Südamerikas Milch- und Getränkesektoren schrittweise neu definieren.

- April 2026: Michelman führte die biobasierten, PFAS-freien Barrierebeschichtungen Nuvita Life 4002 und Nuvita Life 4605 für faserbasierte Lebensmittelverpackungen ein; beide Beschichtungen sind im Trockenfilm zu 100 % biobasiert, SUPD-konform und auf die EU-Verpackungs- und Verpackungsabfallverordnung abgestimmt, was recycelbare Kartonformate für Marken ermöglicht, die Südamerikas exportorientierte Lebensmittel- und Körperpflegemärkte bedienen.

- Januar 2026: Billerud begann im Jahr 2026 mit Investitionen in Höhe von 400 Millionen SEK (36,8 Millionen USD) zur Aufrüstung seiner Werke in Quinnesec und Escanaba für die Produktion von vollgebleichtem Karton im Rahmen des Evolution-Programms des Unternehmens im Wert von 1,4 Milliarden SEK (128,8 Millionen USD) für den Zeitraum 2024–2027.

Umfang des Berichts zum südamerikanischen Kartonmarkt

Der südamerikanische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Gastronomiekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten eingesetzt, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Gastronomiecontainer. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Branchen wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der südamerikanische Markt ist segmentiert nach Produktqualität (vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton, Gastronomiekarton), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackungen, Sleeve und Tray, sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, sonstige Endverbraucherbranchen) sowie Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru und übriges Südamerika). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Gastronomiekarton |

| Faltschachteln |

| Flüssigkeitsverpackungen |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Gastronomiecontainer) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Produktqualität | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Gastronomiekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackungen | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Gastronomiecontainer) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Kartonmarkt im Jahr 2026, und wie ist der Ausblick für 2031?

Der südamerikanische Kartonmarkt beläuft sich im Jahr 2026 auf 4,17 Milliarden USD und wird bis 2031 voraussichtlich 5,79 Milliarden USD erreichen, mit einer CAGR von 6,78 %.

Welche Produktqualität führt die aktuelle Nachfrage im südamerikanischen Kartonmarkt an?

Faltschachtelkarton führt die Nachfrage mit einem Anteil von 41,81 % im Jahr 2025 an, da er Bedruckbarkeit, Steifigkeit und Kosten in den Bereichen Lebensmittel, Pharma und Körperpflegeverpackungen ausbalanciert.

Was treibt das schnellere Wachstum bei Premium-Kartonqualitäten in der Region an?

Vollgebleichter Karton wächst mit einer CAGR von 8,09 % am schnellsten, da Pharma- und Kosmetikverpackungen eine höhere Oberflächenweiße, sauberere Druckergebnisse und stärkere fälschungssichere Veredelungen benötigen.

Warum ist Brasilien so wichtig für die Kartonachfrage und -versorgung?

Brasilien hielt im Jahr 2025 einen Anteil von 47,43 % an der regionalen Nachfrage und profitiert von integrierter Kapazität von der Zellstoffherstellung bis zur Verarbeitung, einer großen FMCG-Basis und Regulierungen, die die Position von Karton gegenüber Kunststoffverpackungen verbessern.

Welches Verpackungsformat expandiert im Getränke- und Milchbereich am schnellsten?

Flüssigkeitsverpackungen sind das am schnellsten wachsende Format mit einer CAGR von 5,90 % bis 2031, unterstützt durch die Expansion aseptischer und Giebeldachlinien in Brasilien, Kolumbien und Chile.

Welche Endverbrauchergruppe bietet das beste Wachstumspotenzial bis 2031?

Kosmetik und Körperpflege bietet mit einer CAGR von 7,12 % das stärkste Wachstum, da die städtische Premiumisierung die Nachfrage nach höherwertigen Faltschachteln, Formfasereinlagen und Premium-Druckveredelungen steigert.

Seite zuletzt aktualisiert am: