Asien-Pazifik-Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

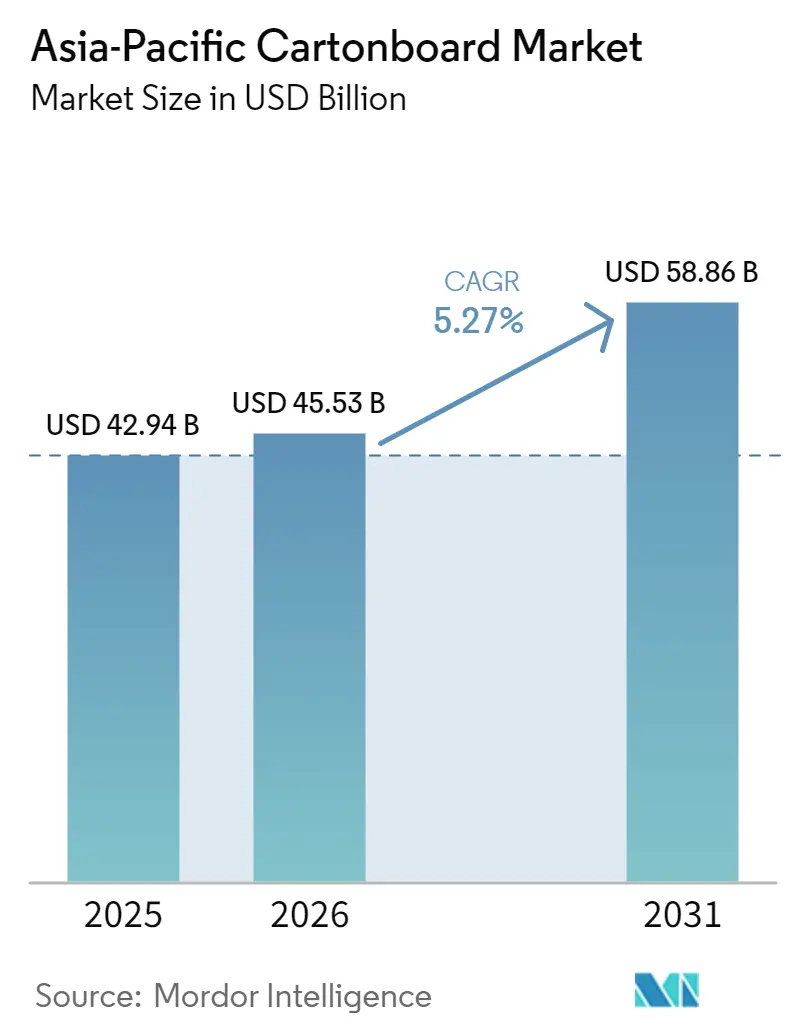

| Marktgröße im Basisjahr (2025) | 42.94 Milliarden US-Dollar |

| Marktgröße (2026) | 45.53 Milliarden US-Dollar |

| Marktgröße (2031) | 58.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Kartonmarkts wird voraussichtlich von 42,94 Milliarden USD im Jahr 2025 auf 45,53 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 58,86 Milliarden USD erreichen, mit einer CAGR von 5,27 % über den Zeitraum 2026–2031.

Der Asien-Pazifik-Kartonmarkt wird durch strengere Vorschriften zu Einwegkunststoffen in China und Indien gestützt, die Markeninhaber vor dem Inkrafttreten formeller Fristen zu recycelbaren papierbasierenden Formaten drängen. Die Nachfrage wird zudem durch eine breitere Basis an verarbeiteten Lebensmitteln, eine stärkere Durchdringung des modernen Einzelhandels sowie die zunehmende Nutzung von Aseptikverpackungen für Milchprodukte, Säfte und funktionelle Getränke in Süd- und Südostasien gestützt. Gleichzeitig polarisiert sich der Asien-Pazifik-Kartonmarkt zunehmend: Große integrierte Werke konkurrieren bei Standardqualitäten hart über Skaleneffekte und Kosten, während globale Spezialisten ihre Margen durch Barriertechnologien, zertifizierte Substrate und anwendungsspezifische Designs schützen. Dieses Zusammenspiel hält die Preise in Premiumformaten stabil, selbst wenn die durchschnittlichen Verkaufspreise in stärker standardisierten Kategorien unter Druck bleiben. Die wesentlichen Hemmnisse für eine schnellere Expansion sind die Volatilität der Faserkosten sowie die anhaltende Nutzung von Flexibelkunststoffen in Teilmärkten, in denen die EPR-Durchsetzung noch keine einheitliche Konsistenz aufweist.

Wesentliche Erkenntnisse des Berichts

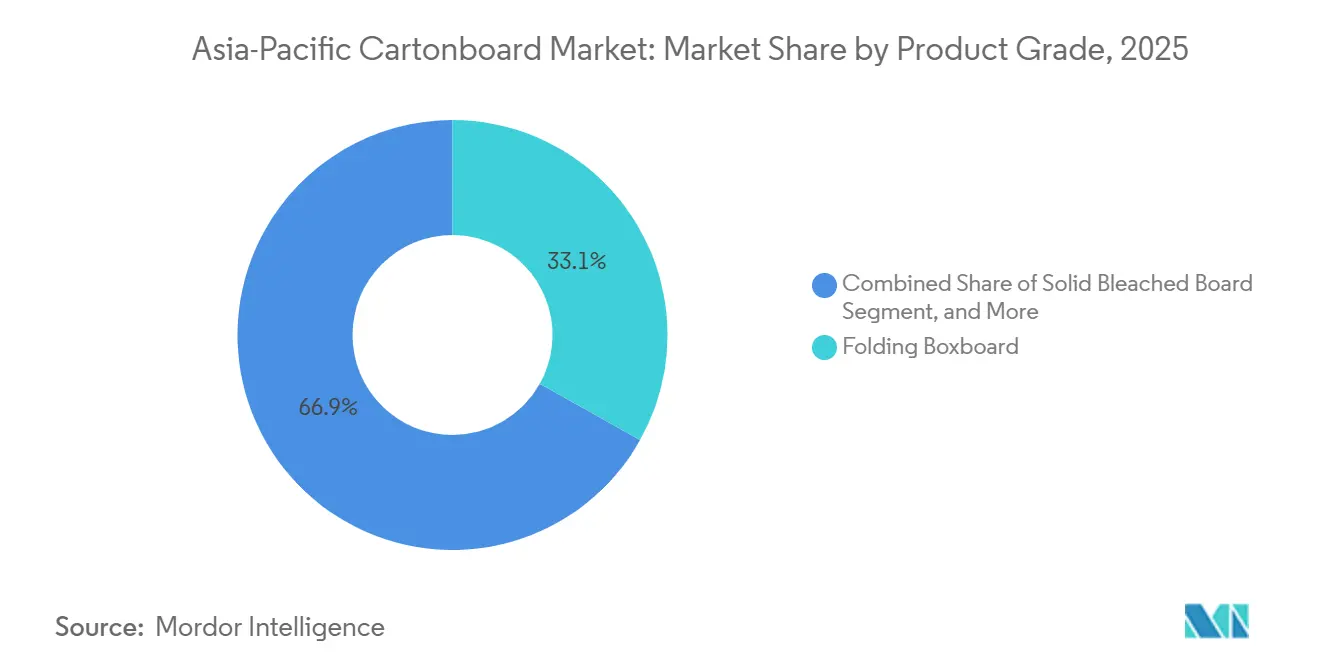

- Nach Produktqualität hielt Faltschachtelkarton im Jahr 2025 einen Anteil von 33,12 % am Asien-Pazifik-Kartonmarkt, während Flüssigkeitsverpackungskarton bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen wird.

- Nach Verpackungsformat hielten Faltschachteln im Jahr 2025 einen Marktanteil von 56,78 % am Asien-Pazifik-Kartonmarkt, während Flüssigkeitsverpackung bis 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen wird.

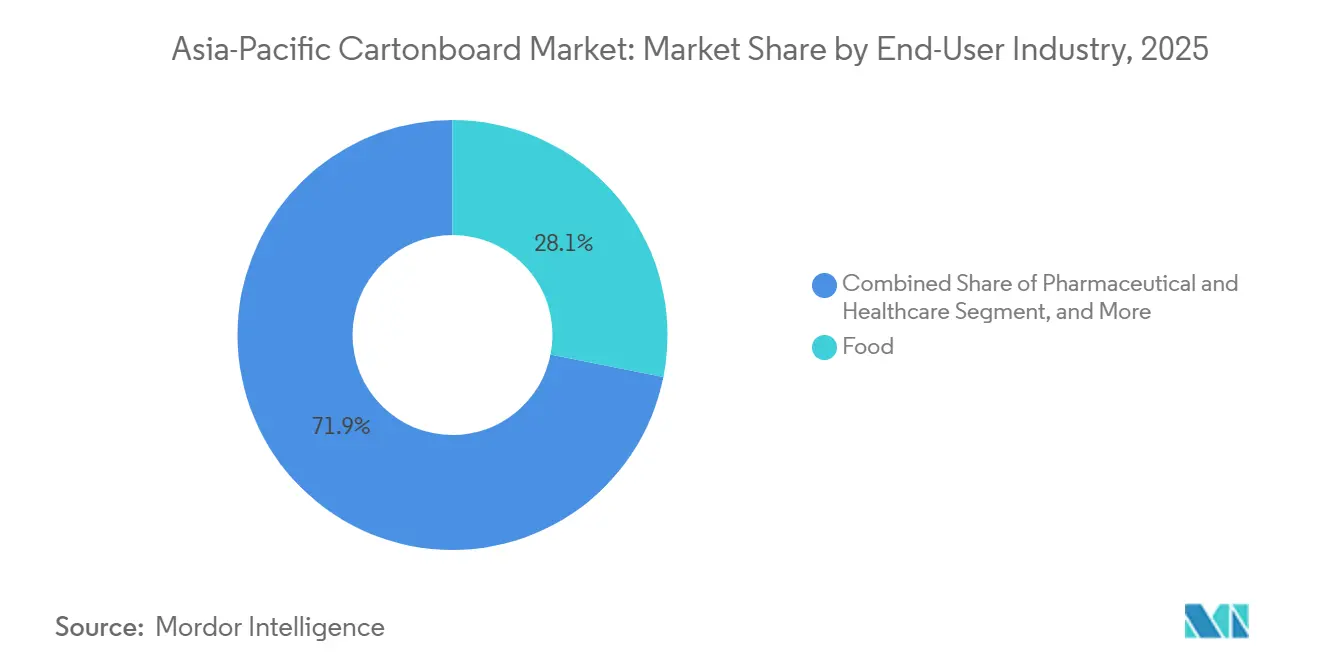

- Nach Endverbraucherbranche entfielen im Jahr 2025 28,12 % des Asien-Pazifik-Kartonmarktes auf Lebensmittel, während Pharmazeutika und Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 43,21 % am Asien-Pazifik-Kartonmarkt, während Indien bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Kartonmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorschriften zur Kunststoffsubstitution und Nachhaltigkeitsziele von Marken | +1.8% | Global, am stärksten in China, Indien und ASEAN, Thailand, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verpackten Lebensmitteln und Modernisierung des Einzelhandels | +1.5% | China, Indien und Südostasien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Getränke- und Milchkartons in aseptischen und gekühlten Formaten | +1.2% | China, Indien, Südostasien, mit Ausstrahlungseffekten auf Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Pharma- und Gesundheitsverpackungen mit Rückverfolgbarkeits- und Hygieneanforderungen | +0.8% | China, Indien, Japan, Südkorea und exportorientierte ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| PFAS-freie und Hochbarriere-Kartoninnovation zur Erschließung der Umstellung im Gastronomiebereich | +0.5% | Kernmärkte im Asien-Pazifik-Raum, mit regulatorischen Ausstrahlungseffekten aus EU-Konformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Nachfrage nach fälschungssicherem Druck bei Schönheits-, Gesundheits- und Tabakkartons | +0.3% | China, Südkorea, Japan und Premium-Einzelhandelscluster in ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Kunststoffsubstitution und Nachhaltigkeitsziele von Marken

Indiens Änderungsregeln zur Verwaltung von Kunststoffabfällen traten ab April 2026 in Kraft und knüpften EPR-Gebühren an nicht recycelbare Verpackungen, was die Kostenposition von Karton gegenüber Flexfolie in mehr Produktkategorien verbessert. Chinas Gesetz zur umweltfreundlichen Verpackung schreibt vor, dass 75 % der Expressverpackungen bis Ende 2027 recycelbar oder wiederverwendbar sein müssen, was Konvertern und Markeninhabern einen klaren Compliance-Zeitplan gibt. Die Durchsetzung ist in Teilen Chinas bereits greifbarer geworden, wobei Zhejiang Strafen von 50.000 CNY (7.000 USD) pro Verstoß verhängt, was Beschaffungsänderungen vorantreibt, anstatt sie auf das Fristjahr zu verschieben. Markenverpflichtungen verstärken denselben Wandel: Unilever China erklärte das Ziel, bis 2027 90 % der Sekundärverpackungen für Körperpflegeprodukte auf Papier umzustellen und dabei schätzungsweise 12.000 Tonnen Flexfolie pro Jahr einzusparen. Südkorea verschärfte seinen EPR-Rahmen ab Januar 2026 ebenfalls mit strengeren Anforderungen an etikettierungsfreies Design und Recyclinganteil, was Investitionen in bedruckbaren und recycelbaren Faltschachtelkarton im Asien-Pazifik-Kartonmarkt unterstützt.

Nachfrage nach verpackten Lebensmitteln und Modernisierung des Einzelhandels

Indiens Lebensmittelverarbeitungssektor wuchs 2025 um 8,7 %, was die Basis für Markeneinzelhandelsverpackungen verbreiterte, die auf Faltschachteln und beschichtetem Karton statt auf einfachen Transportformaten basieren. Da sich der allgemeine Handel in Indien, Indonesien und Vietnam in Richtung organisierter Einzelhandel verlagert, benötigen Markeninhaber eine bessere Regaloptik, klarere Druckqualität und eine konsistentere Lebensmittelkontakt-Compliance, was die Nachfrage nach höherwertigen Kartonqualitäten steigert. Diese Veränderung wirkt sich auch auf das Verpackungsdesign aus, da immer mehr Produkte von einfacher Sekundärumhüllung zu strukturierten, regalfertigen Kartons übergehen, die Grafiken, Rückverfolgbarkeitselemente und händlerspezifische Etikettierung aufnehmen. Indonesiens Getränkesektor wuchs 2025 um 6,3 % und steigerte damit die Nachfrage nach Markeneinzelhandelsverpackungen in Kanälen, die zunehmend Wert auf Präsentation und Transporteffizienz legen. In China hat Meituan das Ziel gesetzt, 80 % der Verpackungen ökozertifiziert zu gestalten, was zeigt, dass große digitale Einzelhandels- und Essenslieferplattformen die Beschaffungsstandards im Asien-Pazifik-Kartonmarkt bereits mitgestalten.

Nachfrage nach Getränke- und Milchkartons in aseptischen und gekühlten Formaten

Die Verlagerung hin zur lokalen Aseptikkartonproduktion verkürzt Lieferzeiten und verringert die Importabhängigkeit in Teilen Süd- und Südostasiens. Tetra Pak schloss im Juli 2025 eine zweite Produktionslinie im Wert von 97 Millionen EUR (104,8 Millionen USD) in Binh Duong, Vietnam, ab, wodurch die Ausgangskapazität des Standorts auf 30 Milliarden Packungen pro Jahr mehr als verdoppelt und 15 Verpackungsformate für Märkte in ganz Südostasien hinzugefügt wurden.[1]Tetra Pak International S.A., "Tetra Pak Binh Duong Erweiterung beschleunigt Innovation bei Getränkekartonverpackungen für die Philippinen und den weiteren Asien-Pazifik-Raum," Tetra Pak, tetrapak.com SIGs erstes Aseptikkartonwerk in Ahmedabad nahm mit einer Phase-1-Kapazität von 4 Milliarden Sleeves jährlich den Vollbetrieb auf, was Indien eine lokale Versorgungsbasis für die noch wenig erschlossene Nachfrage nach Milch- und Saftkartons verschafft. SIG meldete für 2025 einen APAC-Umsatz von 892 Millionen EUR (963 Millionen USD), wobei das Mengenwachstum mit Aseptikkartons, Proteingetränken, funktionellen Getränken und Co-Packing-Aktivitäten in mehreren regionalen Märkten verbunden war. Sobald Abfüllanlagen installiert sind, wird die Verpackungsnachfrage stärker an zugelassene Substrate und technische Spezifikationen gebunden, was dem Asien-Pazifik-Kartonmarkt einen längeren und stabileren Mengenschwanz beschert, als viele Flexformate bieten können.

Nachfrage nach Pharma- und Gesundheitsverpackungen mit Rückverfolgbarkeits- und Hygieneanforderungen

Die Nationale Medizinproduktebehörde Chinas setzt Anforderungen zur Arzneimittelrückverfolgbarkeit durch, während Indiens CDSCO-Rahmen Barcoding- und Authentifizierungsmerkmale für regulierte Pharmaversorgung vorschreibt, was den Bedarf an bedruckbaren und manipulationssicheren Faltschachteln erhöht.[2]Nationale Medizinproduktebehörde, China, "Überblick über das Arzneimittelrückverfolgbarkeitssystem," Nationale Medizinproduktebehörde, China, nmpa.gov.cn Thailands Pharmaexporte wuchsen 2025 um 9,1 % und stützten damit die Nachfrage nach Kartons, die Rückverfolgbarkeits-, Kennzeichnungs- und Compliance-Anforderungen in Exportmärkten erfüllen können. Dieser Trend begünstigt Werke und Konverter, die zertifizierte Faserherkunft, fluoreszenzarme Oberflächen und stabile Druckleistung für Codes, Manipulationsschutz und digitale Verifizierungswerkzeuge liefern können. Er verringert auch den Spielraum für Anbieter von Standardqualitäten bei exportgebundenen Arzneimittelverpackungen, da multinationale Käufer Spezifikationen länderübergreifend angleichen, anstatt jeden Markt separat zu behandeln. Infolgedessen verlagert sich im Asien-Pazifik-Kartonmarkt mehr Wert hin zu Karton, der Hygiene, Datenintegrität und regulatorische Prüfbarkeit in der Gesundheitsverpackung unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Kosten für Frischfasern und Altpapier | -1.0% | Global, besonders in importabhängigen Märkten wie Japan, Südkorea und Indien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexibelkunststoffe und leichtgewichtige Alternativformate | -0.8% | Gesamter Asien-Pazifik-Raum, am stärksten in Südostasien und Städten der zweiten Reihe in China | Mittelfristig (2–4 Jahre) |

| Unvollständige Sammlung und Recyclingwirtschaft für mehrschichtige Flüssigkeitskartons | -0.5% | Indien, Südostasien sowie Städte der zweiten und dritten Reihe in China | Langfristig (≥ 4 Jahre) |

| Lebensmittelkontakt-Compliance und Kompromisse bei der Barriereleistung bei sensiblen Anwendungen | -0.3% | Japan, Südkorea, Australien und exportorientierte chinesische Konverter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für Frischfasern und Altpapier

Fasern bleiben der deutlichste kurzfristige Margendruckpunkt für Kartonproduzenten in der gesamten Region. Die Laubholzzellstoffpreise verzeichneten 2024 eine Inflation von 30 %, was die Produktionskosten für Werke erhöhte, die auf zugekauften Zellstoff statt auf eigene Fasersysteme angewiesen sind. Asiatische Werke reagierten mit Preiserhöhungen von 31,50 USD pro Tonne für Anfang 2025, was zeigt, wie schnell Rohstoffschwankungen an Konverterbeschaffung und Kundenverträge weitergegeben werden. Werke ohne Plantagenkontrolle oder tiefe Altpapiernetzwerke bleiben stärker Spotzyklen und Währungsschwäche bei importiertem Zellstoff ausgesetzt. China reduziert einen Teil dieser Exposition durch stärkere Zellstoff-Papier-Integration, aber Japan und Südkorea sind nach wie vor strukturell abhängig von importierten Fasern für Kartonqualitäten, was die Kosten im Asien-Pazifik-Kartonmarkt weniger vorhersehbar macht.

Wettbewerb durch Flexibelkunststoffe und leichtgewichtige Alternativformate

Flexibelkunststoff hält in mehreren Snack-, Würzmittel- und kleinen Getränkeanwendungen noch einen Kostenvorteil, wo die Regulierung nicht mit gleicher Intensität über alle Kanäle hinweg durchgesetzt wird. Dieser Vorteil ist am stärksten in Städten der zweiten und dritten Reihe sowie in weniger formellen Einzelhandelssystemen, wo die Kartonumstellung nicht immer denselben Compliance-Druck erfährt wie in großen städtischen Märkten. Flexformate reduzieren auch den Harzbedarf pro Packung und verbessern die Barriereleistung, was die technische Lücke verringert, die Karton einst in vielen lagerstabilen Anwendungen zur einfacheren Wahl machte. Monomaterial-Folien werden nun als recycelbare Optionen vor strengeren EPR-Regeln positioniert, was einen Teil des politisch getriebenen Nachfragerückenwinds für Karton abschwächt. Das bedeutet, dass einige Substitutionszyklen im Asien-Pazifik-Kartonmarkt voraussichtlich langsamer verlaufen werden als erwartet, insbesondere in preissensiblen Teilmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Aseptische Investitionen stützen das Wachstum von Flüssigkeitskarton

Faltschachtelkarton erzielte 2025 einen Umsatzanteil von 33,12 % und blieb die größte Produktqualität im Asien-Pazifik-Kartonmarkt. Seine Führungsposition resultiert aus der breiten Verwendung in Lebensmittel-, Kosmetik- und Pharma-Sekundärverpackungen, wo Druckqualität, Steifigkeit und gutes Verarbeitungsverhalten wichtiger sind als die geringstmöglichen Materialkosten. Die Qualität profitiert auch von breiter regionaler Verfügbarkeit, da integrierte Werks- und Konverternetzwerke in China, Japan und Indien die Versorgung für Standardanwendungen relativ stabil halten. Vollgebleichter Karton bedient weiterhin Premiumnischen in Tabak- und Gesundheitsverpackungen, während weißgedeckter Spankarton in kostenempfindlichen Sekundärverpackungen in Märkten mit ausgereiften Altpapiersystemen wie Japan und Südkorea relevant bleibt.

Flüssigkeitsverpackungskarton soll bis 2031 mit einer CAGR von 5,51 % wachsen und ist damit die am schnellsten wachsende Qualität und eine der deutlichsten Expansionsnischen innerhalb der Asien-Pazifik-Kartonbranche. Dieser Anstieg ist mit neuer aseptischer und gekühlter Milchinfrastruktur in Indien und Südostasien verbunden, wo mehr lokale Kartonproduktion die Importabhängigkeit verringert und die Versorgungsflexibilität verbessert. Tetra Paks Einführung von papierbasierter Barriertechnologie auf Hochgeschwindigkeits-A3/Speed-Linien in Asien im Februar 2026, wobei Maeil Dairies aus Südkorea als erster Produzent weltweit die Lösung für Sojagetränke implementierte, zeigt, wie Substratinnovation die adressierbare Kartonbasis erweitert, ohne den Durchsatz zu opfern. Gastronomiekarton fügt auch inkrementelle Nachfrage hinzu, da Schnellservice- und Außer-Haus-Formate auf PFAS-freie Becher und Trays umsteigen. Vollungebleichter Karton bleibt ein kleinerer, aber stabiler Teil des Mixes, insbesondere dort, wo das Gleichgewicht zwischen Festigkeit und Kosten wichtiger ist als eine Premiumoberfläche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln bleiben das Kernformat der Region

Faltschachteln machten 2025 56,78 % des Marktanteils im Asien-Pazifik-Kartonmarkt aus und lagen damit deutlich vor allen anderen Verpackungsformaten. Ihre Position spiegelt das Ausmaß des Einzelhandels mit schnelldrehenden Konsumgütern in China, Japan und Südkorea wider, wo Markensichtbarkeit, strukturiertes Verpackungsdesign und zuverlässige Linieneffizienz weiterhin Kartons begünstigen. Das Format profitiert auch von hochauflösendem Druck, kürzeren Produktionsläufen und häufigeren Designänderungen, die Konvertern helfen, bessere Werte zu erzielen, selbst wenn einige reife Kategorien langsamer wachsen. Dies macht Faltschachteln sowohl zur größten Mengenbasis als auch zu einem der kommerziell widerstandsfähigsten Teile des Asien-Pazifik-Kartonmarktes.

Flüssigkeitsverpackung soll bis 2031 mit einer CAGR von 5,55 % wachsen und ist das am schnellsten wachsende Format im Asien-Pazifik-Kartonmarkt. Ihr Schwung wird durch Milch- und Getränkelaunches, Schulmilchprogramme, institutionelle Nachfrage und zusätzliche Abfüllkapazitäten in Indien und Südostasien gestützt. Sleeve- und Tray-Formate gewinnen auch in der Sekundärverpackung für den E-Commerce und in der Kühlkettenverteilung an Boden, da sie gut stapelbar sind und den Druck durch das Dimensionsgewicht verringern können. Andere Gastronomieformate schreiten voran, da PFAS-freie Barrierbeschichtungen den wirtschaftlichen Fall für faserbasierte Verpackungen verbessern. Die Foopak Bio Natura-Plattform der APP Group, die für den Lebensmittelkontakt zertifiziert ist und weniger als 20 Milligramm pro Kilogramm Gesamtfluor aufweist, zeigt, wie die Umstellung im Gastronomiebereich bereits in großem Maßstab in der Asien-Pazifik-Kartonbranche stattfindet.

Nach Endverbraucherbranche: Lebensmittel führen, während Gesundheitswesen an Tempo gewinnt

Lebensmittel behielten 2025 mit 28,12 % den größten Endverbraucheranteil und boten weiterhin die breiteste Nachfragebasis für den Asien-Pazifik-Kartonmarkt. Das Segment wird durch das Wachstum verpackter Lebensmittel, die Expansion des organisierten Einzelhandels und den Bedarf an druckfertigen, lebensmittelkontaktkonformen Verpackungen in Indien und Südostasien gestützt. Getränke rangierten an zweiter Stelle, unterstützt durch Milch-, Saft-, Proteingetränke- und gesundheitsorientierte Launches in Südkorea und Japan, die weiterhin sowohl Faltschachteln als auch Flüssigkeitskarton begünstigen. Tabak verwendet weiterhin vollgebleichten Premiumkarton mit fälschungssicherem Druck in China und Indonesien, obwohl die langfristigen Rauchtrends in der Region gemischt bleiben. Kosmetik und Körperpflege halten die Nachfrage ebenfalls aufrecht, da Marken in Japan und Südkorea mehr Verpackungswert in Sekundärkartons mit stärkerer Druckqualität und Regalpräsentation verlagern.

Pharmazeutika und Gesundheitswesen sollen bis 2031 mit einer CAGR von 5,43 % wachsen und weisen damit das schnellste Wachstumsprofil innerhalb des Asien-Pazifik-Kartonmarktes nach Endverbraucherbranche auf. Chinas Rahmen zur Arzneimittelrückverfolgbarkeit und Indiens Authentifizierungsanforderungen heben den technischen Mindeststandard für Pharmakartons in inländischen und Exportkanälen stetig an. Dies verlagert die Beschaffung weg von Standardqualitäten hin zu zertifiziertem, rückverfolgbarem Faltschachtelkarton, der Manipulationsschutz, Serialisierung und zuverlässigen Codedruck unterstützen kann. Andere Endverbrauchergruppen, darunter Spielzeug, Bekleidung, Haushaltswaren und Elektroartikel, bieten weiterhin eine breite Nachfragebasis, die zunehmend durch Nachhaltigkeitsziele und E-Commerce-Verpackungsregeln geprägt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China hielt 2025 mit 43,21 % den größten Marktanteil im Asien-Pazifik-Kartonmarkt und war damit der klare regionale Marktführer. Seine Führungsposition resultiert aus einer großen Werksbasis, umfangreichen Konvertierungskapazitäten und einem breiten Konsumgüter- und Essenslieferökosystem, das weiterhin erhebliche Kartonmengen absorbiert. Meituans Vorstoß in Richtung ökozertifizierter Verpackungen zeigt, wie plattformgesteuerte Beschaffung bereits recycelbare Kartonformate in großen städtischen Liefernetzwerken unterstützt. Neue gebleichte Faltschachtelkartonkapazitäten haben die inländische Versorgung gestärkt, während strengere Umweltstandards es kleineren Produzenten schwerer machen, wettbewerbsfähig zu bleiben. Chinas Gesetz zur umweltfreundlichen Verpackung und damit verbundene Recyclingziele drängen die Beschaffung auch hin zu Produzenten mit stärkeren Rückgewinnungs- und Compliance-Systemen.

Indien soll bis 2031 mit einer CAGR von 6,32 % wachsen und ist damit die am schnellsten wachsende Geografie im Asien-Pazifik-Kartonmarkt. Kunststoffabfallregeln und EPR-gebundene Compliance ab 2026 drängen Markeninhaber zu papierbasierten Verpackungen, die unter regulatorischer Prüfung leichter zu berichten, zurückzugewinnen und zu verteidigen sind. Die lokale Karton- und Kartonproduktion weitet sich aus, und der Aufbau aseptischer Kartoninfrastruktur schafft eine weitere Nachfragequelle für Flüssigkeitsverpackungskarton und damit verbundene Konvertierungsaktivitäten. TERI meldete 2025 eine nationale Recyclingquote von 48 % für gebrauchte Getränkekartons, gegenüber 29 % im Jahr 2011, obwohl die Rate von 63,66 % in untersuchten Städten zeigt, dass die Sammelqualität außerhalb großer städtischer Zentren uneinheitlich bleibt.

Japan und Südkorea bleiben reife, aber innovationsaktive Märkte, in denen die Nachfrage stärker an Premium-Lebensmittel-, Kosmetik- und Pharmaverpackungen als an schnelles Mengenwachstum geknüpft ist. Südkoreas erweitertes EPR-System trat im Januar 2026 mit strengeren Anforderungen an etikettierungsfreies Design und Recyclinganteil in Kraft, was Markeninhaber zu konformen Kartonformaten lenkt.[3]Korea Environment Corporation, "Überblick über das System der erweiterten Herstellerverantwortung (EPR) 2026," Korea Environment Corporation, keco.or.kr Japans Rahmen für nachhaltige Verpackungszertifizierung, der im Januar 2026 eingeführt wurde, begünstigt kohlenstoffarme Monomaterial-Wellpappe und Faltschachtelformate und unterstützt Werke mit stärkeren Umweltnachweisen. Indonesien, Vietnam, Thailand, die Philippinen und Malaysia sind die nächste Wachstumsschicht, und SCG Packagings Investitionsbudget von 10.000 Millionen THB (280 Millionen USD) für 2026 in Vietnam und Indonesien zeigt anhaltendes Vertrauen in die Nachfrageentwicklung der Region im Asien-Pazifik-Kartonmarkt.

Wettbewerbslandschaft

Der Asien-Pazifik-Kartonmarkt ist auf Werksebene mäßig konzentriert, bleibt aber auf Konvertierungs- und Abfüllebene deutlich fragmentierter. Große integrierte asiatische Produzenten, darunter Nine Dragons Paper, Oji Holdings, Nippon Paper Industries und ITC Limited, konkurrieren hauptsächlich über Faserzugang, Skaleneffekte und regionale Versorgungsreichweite. Globale Spezialisten, darunter Tetra Pak, SIG Group und Stora Enso, konkurrieren stärker über Barriereleistung, Lebensmittelkontakt-Compliance und technischen Support für anspruchsvolle Endanwendungen. Diese Aufteilung hält die Preise für Standardqualitäten unter Druck, lässt aber auch Raum für bessere Margen bei Hochbarriere-, Premium-Druck- und regulierten Gesundheitsanwendungen. Oji Holdings' Mittelfristiger Managementplan 2027, der im Mai 2025 veröffentlicht wurde, signalisierte einen stärkeren Vorstoß in nachhaltige und Flüssigkeitsverpackungen, nachdem die Übernahme von Walki Holding Oy im April 2024 Barrierepapier- und kunststoffreduzierende Technologien in das Portfolio eingebracht hatte.[4]Oji Holdings Corporation, "Integrierter Bericht 2025," Oji Holdings Corporation, ojiholdings.co.jp

Tetra Pak und SIG vergrößern den Technologievorsprung durch papierbasierte und aluminiumfreie Barriersysteme, die für laufende kommerzielle Aseptiklinien und nicht für begrenzte Pilotanwendungen konzipiert sind. Diese Schritte sind bedeutsam, weil der Lieferantenwechsel langsamer und kostspieliger wird, sobald Abfüller ein Kartonsubstratsystem für Geschwindigkeit, Haltbarkeit und Migrationseigenschaften genehmigt haben. Der deutlichste Weißraum verbleibt bei Hochbarriere-Gastronomiekarton, Pharmakartons mit Rückverfolgbarkeitsfunktionen und Premium-Faltschachteln für Schönheit und Körperpflege in Indien und Südostasien. Kleinere Konverter in Vietnam, Indonesien und den Philippinen gewinnen auch ausgewählte Mittelklasse-Kunden, indem sie kürzere Läufe und schnellere Designänderungen anbieten, als größere Skalenlieferanten in der Regel bereitstellen.

Compliance bleibt ein starkes Filter im gesamten Asien-Pazifik-Kartonmarkt, da ISO 22000, FSSC 22000, Faserherkunft und Lebensmittelkontaktprüfungen die Eintrittsbarriere in Premiumsegmenten erhöhen. Produzenten, die diese Anforderungen erfüllen, können die Preisgestaltung besser schützen, während Standardlieferanten stärker der Substitution und dem Spotpreisewettbewerb ausgesetzt bleiben. SCG Packagings Expansionsbudget 2026, Tetra Paks Einführung papierbasierter Barriereverpackungen auf Hochgeschwindigkeitslinien im Februar 2026 und SIGs vollständig operatives Aseptikkartonwerk in Indien zeigen, dass führende Unternehmen weiterhin dem Nachfragewachstum voraus investieren. Innerhalb der breiteren Verpackungs-Peer-Gruppe sind Unternehmen, die sich hauptsächlich auf Metalldosen, PET-Flaschen oder Glas konzentrieren, weniger zentral als kartonorientierte Lieferanten bei der Bewertung der Wettbewerbsstruktur des Asien-Pazifik-Kartonmarktes.

Marktführer im Asien-Pazifik-Kartonmarkt

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

SCG Packaging Public Company Limited

Rengo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Tetra Pak erweiterte seine papierbasierte Barriereverpackungstechnologie auf Hochgeschwindigkeits-Tetra Pak A3/Speed-Abfüllanlagen in Asien, wobei Maeil Dairies aus Südkorea als erster Produzent weltweit die Lösung für Sojagetränke implementierte. Der Meilenstein beschleunigt den Übergang zu kohlenstoffarmen, erneuerbaren Verpackungssubstraten auf Hochdurchsatz-Kommerziallinien und erweitert das adressierbare Kartonvolumen im Premium-Milchsegment.

- Januar 2026: SCG Packaging stellte ein Investitionsbudget von 10.000 Millionen THB (ca. 280 Millionen USD) für 2026 bereit, das Fusionen und Übernahmen, Geschäftserweiterungen und Maschinenaufrüstungen abdeckt. Das Unternehmen identifizierte Vietnam, Indonesien und Indien als vorrangige Expansionsmärkte mit dem Ziel eines EBITDA von 18.300 Millionen THB für 2026 und einer Steigerung der durchschnittlichen Kapazitätsauslastung für Verpackungspapier auf ca. 90 %.

- Dezember 2025: SIG Groups erstes Aseptikkarton-Produktionswerk in Indien, in Ahmedabad, Gujarat, nahm den Vollbetrieb auf. Die Phase-1-Kapazität erreichte ca. 4 Milliarden Sleeves jährlich, mit Plänen zur Skalierung auf 10 Milliarden Sleeves in nachfolgenden Phasen, um Indiens schnell wachsenden Markt für Milch- und Saftkartons direkt zu bedienen und regionale Exporte zu unterstützen.

Berichtsumfang des Asien-Pazifik-Kartonmarktes

Der Asien-Pazifik-Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten im Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Spankarton, Flüssigkeitsverpackungskarton und Gastronomiekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten eingesetzt, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Gastronomiebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der Asien-Pazifik-Markt ist segmentiert nach Produktqualität (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Spankarton, Flüssigkeitsverpackungskarton, Gastronomiekarton), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen) sowie Geografie (China, Indien, Japan, Südkorea, Indonesien und übriges Asien-Pazifik). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Spankarton |

| Flüssigkeitsverpackungskarton |

| Gastronomiekarton |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Gastronomiebehälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Übriges Asien-Pazifik |

| Nach Produktqualität | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Spankarton | |

| Flüssigkeitsverpackungskarton | |

| Gastronomiekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Gastronomiebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Kartonmarkt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Asien-Pazifik-Kartonmarkt wird im Jahr 2026 auf 45,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 58,86 Milliarden USD erreichen, mit einer CAGR von 5,27 %.

Welche Produktqualität führt die Kartonachfrage im Asien-Pazifik-Raum an?

Faltschachtelkarton führt nach Produktqualität mit einem Umsatzanteil von 33,12 % im Jahr 2025, gestützt durch breite Verwendung in Lebensmittel-, Kosmetik- und Pharma-Sekundärverpackungen.

Welches Verpackungsformat wächst in der Region am schnellsten?

Flüssigkeitsverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 5,55 % bis 2031, angetrieben durch Milch-, Saft- und Aseptikverpackungsinvestitionen in Indien und Südostasien.

Warum wird Pharmaverpackung für Kartonlieferanten immer wichtiger?

Pharmazeutika und Gesundheitsverpackungen sollen bis 2031 mit einer CAGR von 5,43 % wachsen, da Serialisierung, Barcoding, Manipulationsschutz und Rückverfolgbarkeitsregeln die Kartonspezifikationen anheben.

Welches Land führt die regionale Nachfrage an und welches wächst am schnellsten?

China hält mit 43,21 % im Jahr 2025 den größten regionalen Anteil, während Indien mit einer CAGR von 6,32 % bis 2031 die am schnellsten wachsende Geografie ist.

Was sind die Hauptrisiken für Produzenten und Konverter in diesem Bereich?

Die größten Risiken sind die Volatilität der Faserkosten und der anhaltende Wettbewerb durch leichtgewichtige Flexibelkunststoffe in Teilmärkten, in denen die EPR-Durchsetzung noch uneinheitlich ist.

Seite zuletzt aktualisiert am: