Nordamerika Faltschachtelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

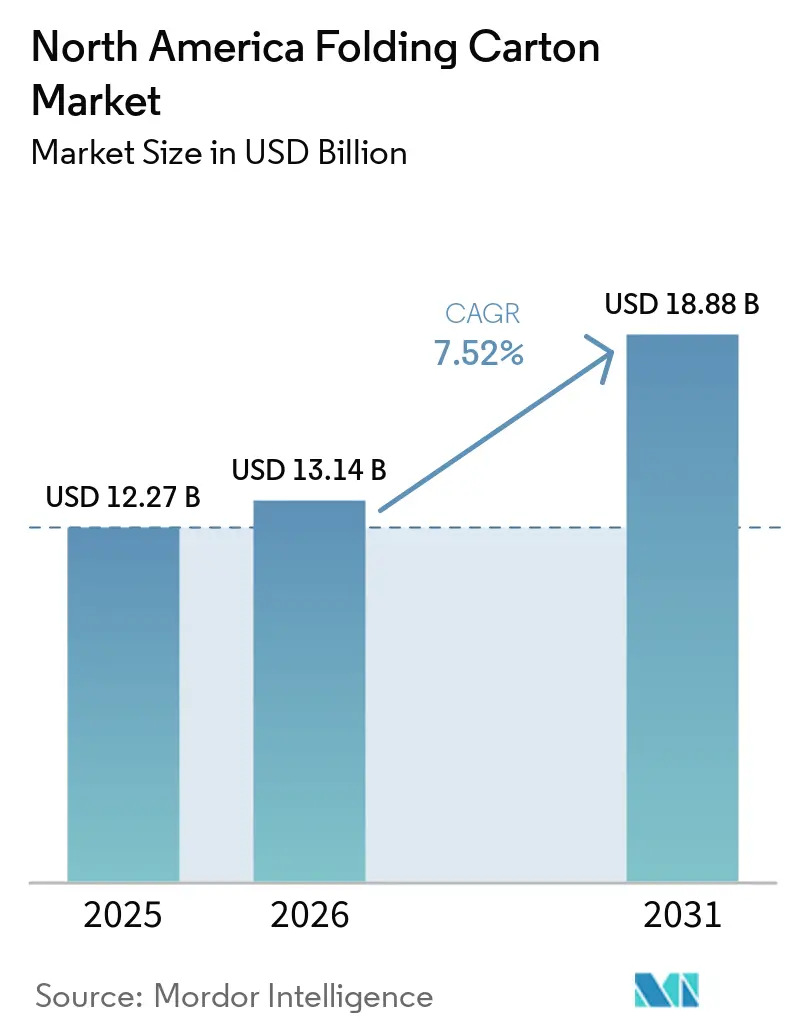

| Marktgröße im Basisjahr (2025) | 12.27 Milliarden US-Dollar |

| Marktgröße (2026) | 13.14 Milliarden US-Dollar |

| Marktgröße (2031) | 18.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Faltschachtelmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Faltschachtelmarktes wird voraussichtlich von 12,27 Milliarden USD im Jahr 2025 und 13,14 Milliarden USD im Jahr 2026 auf 18,88 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,52 % zwischen 2026 und 2031 entspricht. E-Commerce-Fulfillment-Zentren, bundesstaatliche Nachhaltigkeitsvorschriften und die Rückverlagerung der Konsumgüterproduktion in die Nähe des Heimatmarktes beschleunigen gemeinsam die Nachfrage nach Faltschachteln. Integrierte Hersteller reduzieren margenschwache Mengen und lenken Kapital in grafikintensive, designorientierte Lösungen um, die eine stärkere Preissetzungsmacht bieten. Die Materialwahl verändert sich, da Markeninhaber visuelle Attraktivität, Barriereleistung und Recyclingfähigkeit abwägen, während Verarbeiter darum wetteifern, Stanzprozesse und Klebevorgänge zu automatisieren, um Lieferzeiten zu verkürzen. Faserstoffpreisschwankungen und die Einhaltung von PFAS-Vorschriften bleiben die wichtigsten Gegenwindfaktoren, doch vertikale Integration und langfristige Faserverträge schützen die größten Anbieter.

Wichtigste Erkenntnisse des Berichts

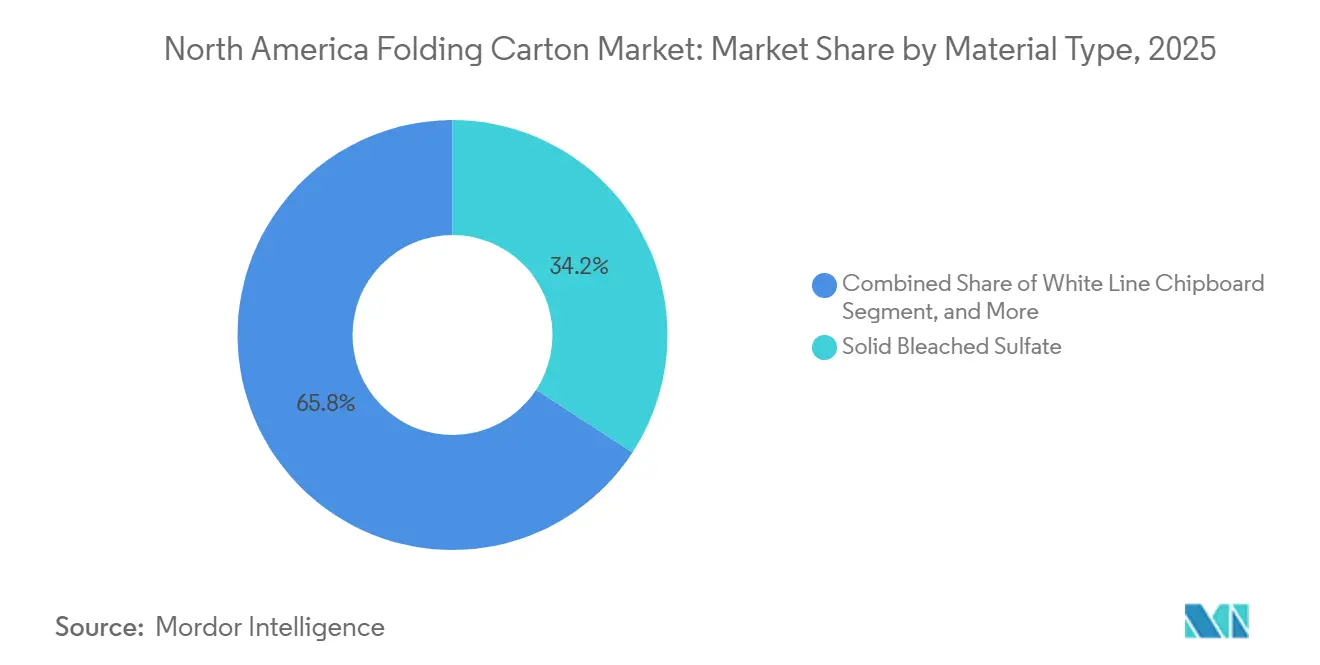

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 34,21 % auf Solid Bleached Sulfate im nordamerikanischen Faltschachtelmarkt.

- Nach Drucktechnologie wird die Marktgröße des nordamerikanischen Faltschachtelmarktes für das Segment Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen.

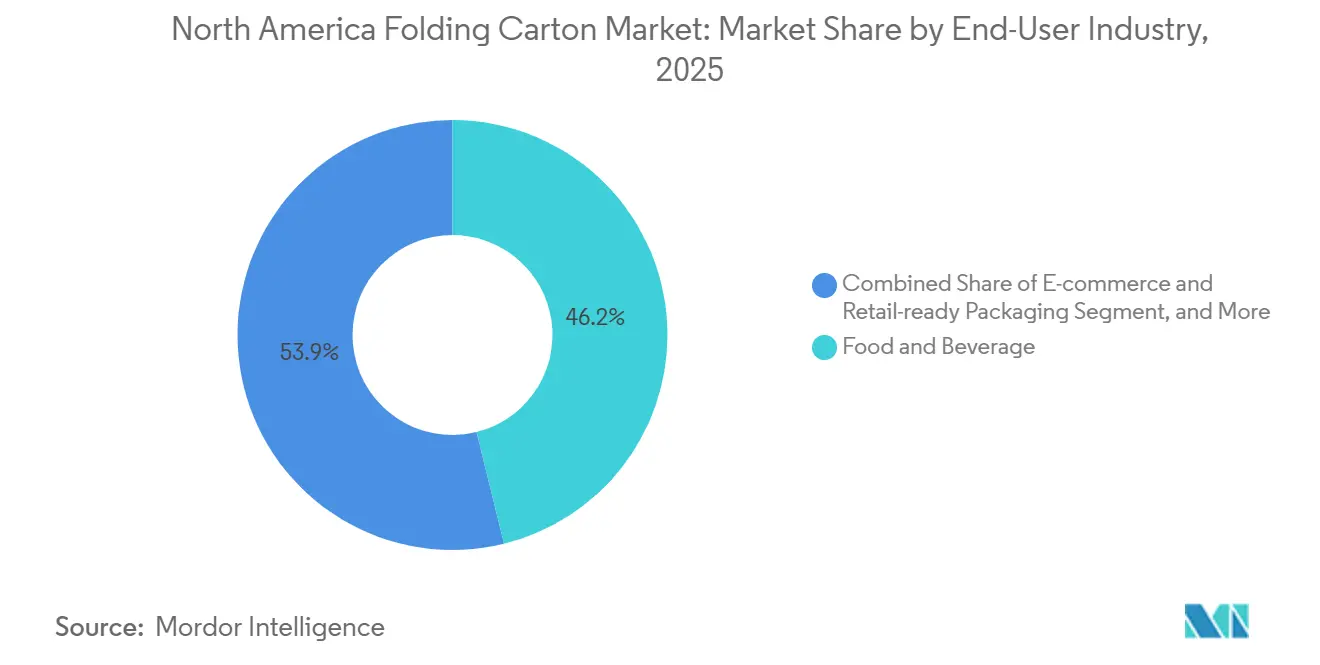

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 46,15 % auf Lebensmittel und Getränke im nordamerikanischen Faltschachtelmarkt.

- Nach Land wird die Marktgröße des nordamerikanischen Faltschachtelmarktes für Mexiko bis 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Faltschachtelmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Sendungen mit Bedarf an regalfertiger Verpackung | +2.1% | Vereinigte Staaten und Kanada, zunehmend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nachhaltige faserbasierte Alternativen zu Kunststoffen | +1.8% | Nordamerikaweit, am stärksten in Kalifornien, Washington und kanadischen Provinzen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei wasserbasierenden Barrierebeschichtungen für Tiefkühlkost-Faltschachteln | +1.2% | Vereinigte Staaten und Kanada; begrenzte Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Automatisierung von Hochgeschwindigkeits-Stanz- und Klebelinien | +0.9% | Produktionszentren in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung von Karton zur Senkung der Logistikkosten | +0.7% | Grenzüberschreitende USMCA-Sendungen | Langfristig (≥ 4 Jahre) |

| Händlervorgaben für scannbare, grafikintensive Verpackungen | +0.6% | Einzelhandelsketten in den Vereinigten Staaten; aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Sendungen mit Bedarf an regalfertiger Verpackung

E-Commerce-Händler verlangen von Lieferanten nun Faltschachteln, die direkt von den Eingangsdocks in die Ladenregale gelangen und so eine sekundäre Handhabung überflüssig machen. Amazon, Walmart und Target führten 2025 verbindliche scannbare, vorgedruckte Faltschachtelspezifikationen ein, was Verarbeiter dazu veranlasste, in grafikintensiven Digital- und Lithografiedruck zu investieren, der RFID-Tagging unterstützt.[1]Walmart Corporate, "Verpackungsstandards," walmart.com Lieferung am selben Tag ist zu einem entscheidenden Differenzierungsmerkmal geworden, und Verarbeiter mit automatisierten Stanzmaschinen in der Nähe von Fulfillment-Zentren gewinnen einen wachsenden Anteil am nordamerikanischen Faltschachtelmarkt. Mexiko spürt den Sog, da neue Fertigungscluster in Monterrey und Guadalajara lokalisierte, regalfertige Verpackungen nachfragen.

Wachsende Präferenz für nachhaltige faserbasierte Alternativen zu Kunststoffen

Gesetze zur erweiterten Herstellerverantwortung in Kalifornien und Kanada verpflichten Marken, von Kunststoff auf recycelbaren Karton umzusteigen, was die Nachfrage nach hochwertigen Faserqualitäten steigert, die vom Forest Stewardship Council und der Sustainable Forestry Initiative zertifiziert sind.[2]Sustainable Packaging Coalition, "Rahmen für erweiterte Herstellerverantwortung 2024–2025," sustainablepackaging.org Stora Ensos Performa Lumi-Karton erzielte bis 2025 eine breite Akzeptanz in der Kosmetikbranche, da er hohe grafische Wiedergabetreue mit hohem Recyclinganteil verbindet. Integrierte Hersteller haben mit portfolioweiten „Kunststoff-zu-Papier”-Programmen reagiert und den Marktanteil des nordamerikanischen Faltschachtelmarktes weiter ausgebaut.

Fortschritte bei wasserbasierenden Barrierebeschichtungen für Tiefkühlkost-Faltschachteln

Wasserbasierte Beschichtungen, die die Fett- und Feuchtigkeitsbeständigkeit von Fluorchemikalien erreichen, erfüllen nun die Anforderungen der Tiefkühlkost-Lieferkette und bleiben gleichzeitig über die Bordsteinsammlung recycelbar. Die AquaSeal-Plattform von H.B. Fuller und Cellulose-Nanofaser-Beschichtungen demonstrierten Sauerstoffdurchlässigkeitsraten, die niedrig genug für Tiefkühlpizza-Faltschachteln sind, und ebneten den Weg für die PFAS-freie Konformität.[3]H.B. Fuller, "AquaSeal Wasserbasierte Barrierebeschichtungen," hbfuller.com Da mehrere US-Bundesstaaten den absichtlichen Einsatz von PFAS in Lebensmittelverpackungen verbieten, beeilen sich Verarbeiter, Beschichtungslinien nachzurüsten, was die hochmargige Nachfrage im nordamerikanischen Faltschachtelmarkt stärkt.[4]Washington State Department of Ecology, "PFAS-Verbot in Lebensmittelverpackungen," ecology.wa.gov

Automatisierung von Hochgeschwindigkeits-Stanz- und Klebelinien

Automatisierte Systeme wie Bobsts Mastercut 106 PER reduzieren die Rüstzeiten auf unter 15 Minuten, steigern den Durchsatz auf 10.000 Bogen pro Stunde und senken den Einrichtungsausschuss um etwa ein Drittel. Mittelgroße Verarbeiter, die Robotik eingeführt haben, verzeichneten Kapazitätssteigerungen von 20–25 %, was eine Lieferung am selben Tag für regionale E-Commerce-Kunden ermöglicht. Die Kapitalausgaben sind in den Vereinigten Staaten und Mexiko am höchsten, wo Arbeitskräftemangel und Lohninflation schnelle Amortisationszeiten rechtfertigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierversorgungspreise | -1.3% | Nordamerikaweit, verstärkt in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Einhaltung der PFAS-Vorschriften | -0.8% | Vereinigte Staaten und Kanada; Mexiko vorerst ausgenommen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch flexible Beutelformate im Snackbereich | -0.5% | Snackregale in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Begrenzte kommerzielle Skalierung des Digitaldrucks für lange Auflagen | -0.3% | Regionweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierversorgungspreise

Werksschließungen in China und neue asiatische Exportbeschränkungen haben die Verfügbarkeit von Altpapier verringert und die nordamerikanischen Recyclingkartonpreise in aufeinanderfolgenden Quartalen um zweistellige Prozentsätze nach oben oder unten getrieben. Integrierte Hersteller, die die Bordsteinsammlung kontrollieren und über Zellstoffwerke verfügen, sichern sich langfristige Faserverträge, schützen ihre Margen und konzentrieren den Marktanteil des nordamerikanischen Faltschachtelmarktes bei den führenden Unternehmen. Diese Volatilität veranlasst Markeninhaber auch dazu, ihre Beschaffungsstrategien zu diversifizieren und Lieferanten mit stabilem Faserzugang und Preistransparenz zu bevorzugen.

Kapitalintensive Einhaltung der PFAS-Vorschriften

Washington, Kalifornien, Maine und Minnesota verbieten nun den absichtlichen Einsatz von PFAS in Lebensmittelverpackungen und zwingen Werke, jeweils 50–100 Millionen USD für neue Barrierebeschichtungsanlagen und Validierungstests auszugeben. Kleinere Verarbeiter wenden sich an lohnbeschichtete Kartons von den integrierten Großunternehmen und verlieren dabei Differenzierung und Kanaleinfluss. Obwohl Mexiko diese Vorschriften derzeit umgeht, ist der Kostenvorteil aufgrund multinationaler Markenspezifikationen nur vorübergehend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kostengünstiger Graukarton gewinnt an Dynamik

White Line Chipboard wird voraussichtlich mit einer CAGR von 7,94 % wachsen und damit die Gesamtexpansion von 7,52 % übertreffen, da E-Commerce-Händler seine geringere Helligkeit für sekundäre und regalfertige Anwendungen akzeptieren. Solid Bleached Sulfate behielt im Jahr 2025 den größten Anteil von 34,21 % am nordamerikanischen Faltschachtelmarkt, eine Position, die durch die Anforderungen an die Serialisierung in der Pharma- und Kosmetikbranche gesichert wurde. Das Angebot verknapte sich, als Smurfit WestRock seine SBS-Maschine in Quebec stilllegte, was die Preisdisziplin stärkte und Verarbeiter in Richtung Graukarton drängte, wenn die Druckqualität weniger kritisch ist. Folding Boxboard verzeichnet stabile Aufträge aus dem Lebensmittel- und Getränkebereich, doch Snackmarken migrieren weiterhin zu leichten Beuteln für den Unterwegskonsum. Coated Unbleached Kraft bedient Nischen-Bio-Lebensmitteletiketten, die das natürliche braune Erscheinungsbild schätzen. Insgesamt orientieren sich Materialentscheidungen nun stärker an den Gesamtlieferkosten und der Recyclingzertifizierung als an historischen Substrattreuen. Verarbeiter, die Qualitäten schnell wechseln können, erschließen inkrementelle Chancen im nordamerikanischen Faltschachtelmarkt, wenn sich die Prioritäten der Markeninhaber weiterentwickeln.

Die Nachfrage nach White Line Chipboard ist in den Vereinigten Staaten am deutlichsten sichtbar, wo die E-Commerce-Durchdringung im Jahr 2025 15 % des Einzelhandelsumsatzes überschritt. Der Fokus der Händler auf Kostenkontrolle ermutigt Markeninhaber, auf ein kostengünstigeres Substrat umzusteigen, ohne die Regalwirkung zu beeinträchtigen. In Mexiko hat die Rückverlagerung von Produktionsstätten das Interesse an Graukarton für Verbraucherelektronik-Faltschachteln geweckt, da ein kostengünstiges Substrat höhere Logistikkosten ausgleicht. Kanada unterstützt weiterhin Premium-SBS für regulierte Arzneimittel, doch steigende Frachtkosten und ein starker US-Dollar eröffnen Gespräche über Graukarton-Substitution. Da sich Lieferketten regionalisieren, können Werke, die mehrere Qualitäten aus einem einzigen Komplex liefern können, die Produktion schneller neu ausbalancieren, Margen schützen und das Engagement im nordamerikanischen Faltschachtelmarkt vertiefen.

Nach Drucktechnologie: Digitaldruck wechselt von der Pilotphase zur Produktion

Flexografische Anlagen hielten 2025 mit einem dominanten Anteil von 51,91 % dank unübertroffener Kosteneffizienz bei Auflagen von 10.000 oder mehr Drucken, was für Mainstream-Lebensmittel- und Getränkemarken die Norm ist. Dennoch beschleunigt sich der Digitaldruck mit einer CAGR von 9,85 %, dem schnellsten unter allen Formaten, da Direct-to-Consumer-Etiketten kurze Auflagen, variable Daten und personalisierte Designs erfordern. Der Anteil des Digitaldrucks an der installierten Kapazität erreichte 2025 etwa 1,1 %, gegenüber 0,5 % zwei Jahre zuvor, und wird voraussichtlich weiter steigen, wenn Tintenstrahlgeschwindigkeiten 6.000 Bogen pro Stunde überschreiten. Klickgebühren bleiben vier- bis fünfmal teurer als Flexofarben, was wirtschaftliche Auflagenlängen auf etwa 20.000 Bogen begrenzt. Dennoch betonen Verarbeiter die Möglichkeit, für Aufträge am selben Tag Premiumpreise zu verlangen und so neue Anteile am nordamerikanischen Faltschachtelmarkt zu gewinnen. Lithografische Pressen bleiben der Maßstab für ultrahochgrafische Kosmetik- und Pharmaprodukte, und der Tiefdruck bedient weiterhin Millionenauflagen für Süßwaren und Tabak.

Die relativen Gewinne des Digitaldrucks sind am ausgeprägtesten in Premium-Beauty, Nahrungsergänzungsmitteln und saisonalen Geschenkpackungen, wo SKUs proliferieren und Lebenszyklen kürzer werden. HP Indigo und Xerox Iridesse-Plattformen führten 2025 automatisierte Kalibrierung ein, die die Farbabstimmungszeit auf Minuten reduziert und Arbeitsaufwand sowie Nacharbeit verringert. US-Verarbeiter, die sich innerhalb von 100 Meilen von E-Commerce-Fulfillment-Zentren befinden, setzen Hybridlinien ein, die Flexo-Basisdrucke mit tintenstrahlpersonalisierten Hüllen kombinieren. Mexikanische Betriebe reservieren zunehmend eine Digitalzelle für Pilotaufträge, die das Konzept vor kapitalintensiven landesweiten Markteinführungen beweisen. Über den Prognosehorizont hinaus wird der Digitaldruck beim Rohvolumen nicht mit dem Flexodruck mithalten können, aber sein strategischer Wert für die Markteinführungsgeschwindigkeit und Markeninteraktion wird einen wachsenden Umsatzanteil im nordamerikanischen Faltschachtelmarkt sichern.

Nach Endverbraucherbranche: E-Commerce führt das Wachstumsranking an

Lebensmittel und Getränke lieferten 2025 den größten Beitrag von 46,15 %, doch das Wachstum verlangsamt sich, da flexible Beutel den Snackbereich erodieren. E-Commerce und regalfertige Verpackungen übertreffen alle anderen mit einer erwarteten CAGR von 8,91 %, gestützt durch Händlerrichtlinien, die perforierte Aufreißstreifen, scannbare Oberflächen und RFID-Integration vorschreiben. Gesundheitswesen und Pharmazeutika expandieren stetig auf der Grundlage der Serialisierung gemäß dem Drug Supply Chain Security Act, während Körperpflege- und Kosmetikmarken auf Premium-Unboxing-Erlebnisse setzen, um den wahrgenommenen Wert zu steigern. Elektro und Elektronik, Haushalts- und Industriegüter sowie Tabak verzeichnen bescheidene Zuwächse, wobei Tabak nur durch aromatisierte Zigarillos und Premium-Linienerweiterungen gestützt wird.

Regalfertige Vorgaben haben den Arbeitsaufwand in Verteilzentren um geschätzte 15–25 % gesenkt, eine Einsparung, die die Mehrkosten für Faltschachteln mehr als ausgleicht. Amazons RFID-Anforderung für 2026 fügt 0,05–0,10 USD pro Einheit hinzu, liefert aber Echtzeit-Bestandsgenauigkeit und verankert Verarbeiter, die Inlays inline einbetten können, weiter. International Paper verlagerte Teile seines Papier- und Spezialsegments in Richtung E-Commerce-Formate, die Ship-in-Own-Container-Tests entsprechen, und stärkte damit die Wachstumsgeschichte des nordamerikanischen Faltschachtelmarktes. Lebensmittelhersteller spezifizieren weiterhin barrierebeschichtete Kartons für Tiefkühlgerichte und balancieren dabei Recyclingfähigkeit mit Mikrowellenleistung. Das Zusammenspiel dieser Treiber erhält die Segmentdiversifizierung und schützt Verarbeiter vor Abwärtsrisiken in einer einzelnen Kategorie.

Geografische Analyse

Die Vereinigten Staaten machten 2025 61,81 % des nordamerikanischen Faltschachtelmarktes aus, bedingt durch ihre große Verbraucherbasis, das fortschrittliche E-Commerce-Ökosystem und die dichte pharmazeutische Lieferkette. Packaging Corporation of America investierte im vergangenen Jahrzehnt 5,2 Milliarden USD in die Modernisierung von Werken und die Übernahme von Greifs Wellpappenrohpapier-Anlagen, erweiterte die Kapazität auf 800.000 Tonnen jährlich und sicherte sich hochmargige Verträge. Smurfit WestRocks Rückzug aus 1,2 Milliarden Quadratmetern margenschwachem Volumen unterstreicht eine Neuausrichtung auf Pharma-, Kosmetik- und E-Commerce-Nischen, die überlegene Deckungsbeiträge liefern. Zunehmende PFAS-Vorschriften in Washington, Kalifornien, Maine und Minnesota treiben kostspielige Barrierebeschichtungs-Upgrades voran, errichten aber auch Markteintrittsbarrieren, die etablierte Marktführer begünstigen.

Mexiko wird bis 2031 voraussichtlich die schnellste CAGR von 8,19 % verzeichnen, da in den ersten drei Quartalen 2025 ausländische Direktinvestitionen in Höhe von 41 Milliarden USD in die Fertigung geflossen sind. Die Absorption von Industrieimmobilien stieg in Ciudad Juárez um mehr als 60 % im Jahresvergleich, was eine robuste Nachfrage nach lokalisierten Faltschachteln signalisiert, die den USMCA-Ursprungsregeln entsprechen. Tetra Paks Expansion in Mexicali im Wert von 1 Milliarde MXN (54,6 Millionen USD) steigerte die Produktion um 60 % und vertiefte Mexikos Rolle als Versorgungszentrum für Nord- und Südamerika. Staatlich geförderte Infrastrukturfinanzierung in Höhe von 722 Milliarden MXN (40,6 Milliarden USD) für 2026 zielt auf Energie- und Wasserverbesserungen ab, die Netzengpässe im Norden des Landes mildern.

Kanada verzeichnet moderates Wachstum, das sich auf Ontario und British Columbia konzentriert, wo Bevölkerungsdichte und grenzüberschreitende Ströme mit den Vereinigten Staaten die Faltschachtelnachfrage stabilisieren. Die Schließung von Smurfit WestRocks La Tuque SBS-Maschine im Jahr 2025 reduzierte das inländische Angebot an Premium-Qualitäten und erhöhte die Abhängigkeit von US-Werken. Bundesweite Kunststoffverbote und provinzielle Regelungen zur erweiterten Herstellerverantwortung verstärken den Schwenk zu Faserverpackungen, doch höhere Kapitalkosten bremsen großangelegte Werksinvestitionen. Insgesamt ermöglicht die geografisch bedingte Diversifizierung Verarbeitern, reifes US-Volumen mit wachstumsstarker mexikanischer Kapazität auszubalancieren, während Kanada einen stabilen Cashflow liefert und die Widerstandsfähigkeit des breiteren nordamerikanischen Faltschachtelmarktes bewahrt.

Wettbewerbslandschaft

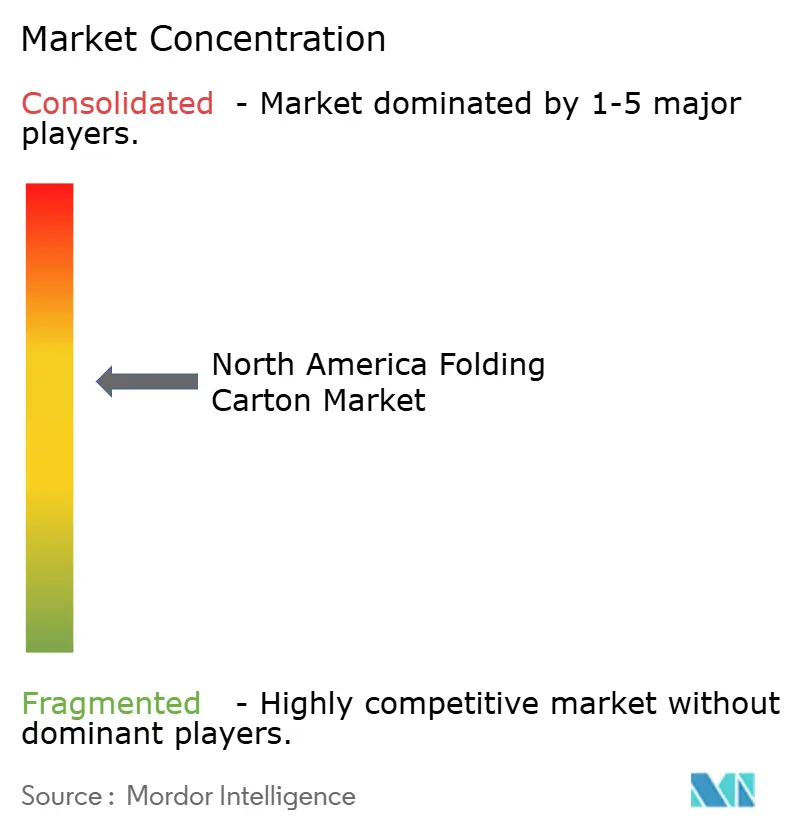

Die fünf größten Hersteller – Smurfit WestRock, International Paper, Packaging Corporation of America, Graphic Packaging und Georgia-Pacific – machen zusammen etwa 55–60 % der regionalen Kapazität aus und verleihen dem nordamerikanischen Faltschachtelmarkt ein mäßig konzentriertes Profil. Smurfit WestRock strebt bis 2030 ein bereinigtes EBITDA in Nordamerika von 4,2 Milliarden USD an, indem es hochmargige, designorientierte Verträge priorisiert und seine Design2Market-Plattform nutzt, die 2.000 Designer in 34 Erlebniszentren vereint.

International Paper schloss die Integration von DS Smith ab und plant die Abspaltung seines Verbraucherverpackungsbereichs, um seinen Fokus auf Wellpappe zu schärfen und Raum für agile Faltschachtelspezialisten zu schaffen. Packaging Corporation of America investierte 5,2 Milliarden USD in die Werksmodernisierung und Energieautarkie und installierte Erdgasturbinen, die den Betrieb vor Stromschwankungen schützen. Graphic Packaging nahm wasserbasierte Barrierebeschichtungslinien in seinem Werk in Waco, Texas, in Betrieb, um Tiefkühlkost- und Tiernahrungsanwendungen zu erschließen, die zuvor von Wachslaminierungen abhängig waren.

Huhtamaki investierte 30 Millionen USD in die Integration von Digitaldruckmaschinen in seinem Werk in Paris, Texas, um Foodservice-Ketten zu bedienen, die häufige Menüaktualisierungen benötigen. Kleinere Verarbeiter, die mit der Kapitalintensität nicht mithalten können, suchen Fusionen oder veräußern Standardaufträge. Der Wettbewerbsvorteil hängt nun von der Faserintegration, tiefgreifender Automatisierung, Barrierebeschichtungsinnovation und der Nähe zu E-Commerce-Zentren ab, was Preissetzungsmacht und Markteinfluss konsolidiert.

Marktführer der nordamerikanischen Faltschachtelbranche

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nefab eröffnete ein 3.000 m² großes fortschrittliches Ingenieurtechnikzentrum in Guadalajara und schuf 60 Arbeitsplätze zur Bedienung der Elektronik-, Halbleiter-, Gesundheits- und Automobilsektoren in Mexiko und Amerika.

- März 2026: Packaging Corporation of America erläuterte sein Investitionsprogramm in Höhe von 5,2 Milliarden USD und kündigte eine Preiserhöhung für Wellpappenrohpapier von 70 USD pro Tonne mit Wirkung zum 1. März 2026 an.

- März 2026: Smurfit WestRock setzte sich ein Ziel für 2030 von 7,0 Milliarden USD bereinigtem EBITDA und prognostizierte eine Margenausweitung in Nordamerika von 14,7 % auf über 20 %.

- Februar 2026: Sonoco skizzierte die Ziele für 2026–2028 während des Investorentages nach der Veröffentlichung eines Umsatzes von 7,5 Milliarden USD für 2025 und einer EBITDA-Marge von 19,2 % im Bereich Industrielle Papierverpackung.

Umfang des Berichts über den nordamerikanischen Faltschachtelmarkt

Der nordamerikanische Faltschachtelmarkt bezieht sich auf die Herstellung und Vermarktung von Verpackungslösungen auf Kartonbasis, die zu Faltschachteln gefaltet werden, um eine breite Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel zu verpacken, zu schützen und zu präsentieren.

Der Bericht über den nordamerikanischen Faltschachtelmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Folding Boxboard, Coated Unbleached Kraft, White Line Chipboard, Sonstige Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, Sonstige Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen, Sonstige Endverbraucherbranchen) sowie Geografie (Vereinigte Staaten, Mexiko, Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Folding Boxboard |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexografiedruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Mexiko |

| Kanada |

| Nach Materialtyp | Solid Bleached Sulfate |

| Folding Boxboard | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexografiedruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Mexiko | |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Faltschachtelmarkt derzeit und wie schnell wächst er?

Die Größe des nordamerikanischen Faltschachtelmarktes beträgt 2026 13,14 Milliarden USD und wird bis 2031 voraussichtlich 18,88 Milliarden USD erreichen, was einer CAGR von 7,52 % entspricht.

Welcher Materialtyp gewinnt gegenüber Premium-Qualitäten an Marktanteil?

White Line Chipboard wird bis 2031 voraussichtlich mit einer CAGR von 7,94 % andere Substrate übertreffen, da Händler Kosteneffizienz priorisieren.

Warum ist Mexiko der am schnellsten wachsende nationale Markt?

Die Rückverlagerung von Produktionsstätten hat 41 Milliarden USD an Fertigungsinvestitionen angezogen, die Nachfrage nach lokalisierten Faltschachtellieferungen gesteigert und eine CAGR von 8,19 % angetrieben.

Wie wirken sich PFAS-Vorschriften auf Verpackungslieferanten aus?

Neue Verbote in mehreren US-Bundesstaaten zwingen Werke, 50–100 Millionen USD in PFAS-freie Barrierelösungen zu investieren, was große integrierte Hersteller begünstigt.

Welche Rolle spielt der Digitaldruck bei der Faltschachtelproduktion?

Digitaldruckmaschinen unterstützen kurzauflagige, grafikintensive Aufträge und expandieren mit einer CAGR von 9,85 %, obwohl sie noch etwa 1 % der installierten Kapazität ausmachen.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce und regalfertige Verpackungen führen das Wachstum mit einer erwarteten CAGR von 8,91 % an, getrieben durch Händlervorgaben für regalfertige, scannbare Faltschachteln.

Seite zuletzt aktualisiert am: