Nordamerika Markt für Landwirtschaftliche Adjuvanzien Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

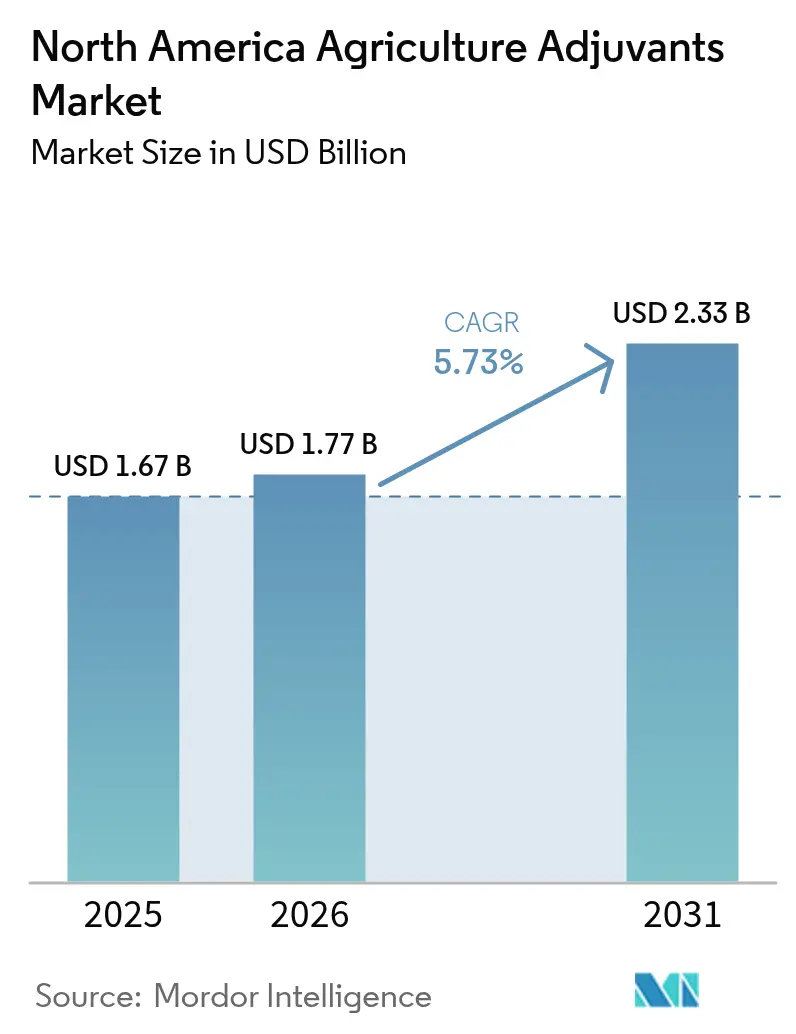

| Marktgröße im Basisjahr (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Landwirtschaftliche Adjuvanzien Analyse von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Adjuvanzien in Nordamerika wird im Jahr 2026 auf 1,77 Milliarden USD geschätzt, was einem Wachstum gegenüber dem Wert von 1,67 Milliarden USD im Jahr 2025 entspricht, mit Prognosen für 2031, die 2,33 Milliarden USD zeigen, was einem Wachstum von 5,73 % CAGR über den Zeitraum 2026-2031 entspricht. Dieser Schwung wird weniger durch Volumenzuwächse als vielmehr durch die Wirtschaftlichkeit des modernen Pflanzenschutzes angetrieben, da herbizidresistente Unkräuter mittlerweile 120 Millionen Acres in den Vereinigten Staaten umfassen und die Anbauer dazu zwingen, jeden Sprühvorgang zu optimieren. Aktivator-Adjuvanzien bleiben dominierend, aber Hilfs-Adjuvanzien beschleunigen sich, weil Präzisionssprühplattformen Abdrift-Kontroll- und Ablagerungschemikalien benötigen, die herkömmliche Tenside nicht liefern können. Parallele regulatorische und Nachhaltigkeitsdruck durch die Vorschriften zur Abdrift-Minderung der Umweltschutzbehörde (EPA), die 2024 in Kraft getreten sind, sowie Kohlenstoffgutschriftprogramme, die Eingangseffizienz belohnen, gestalten die Beschaffungsprioritäten hin zu markierten, rückverfolgbaren und biologisch kompatiblen Lösungen um.

Wesentliche Erkenntnisse des Berichts

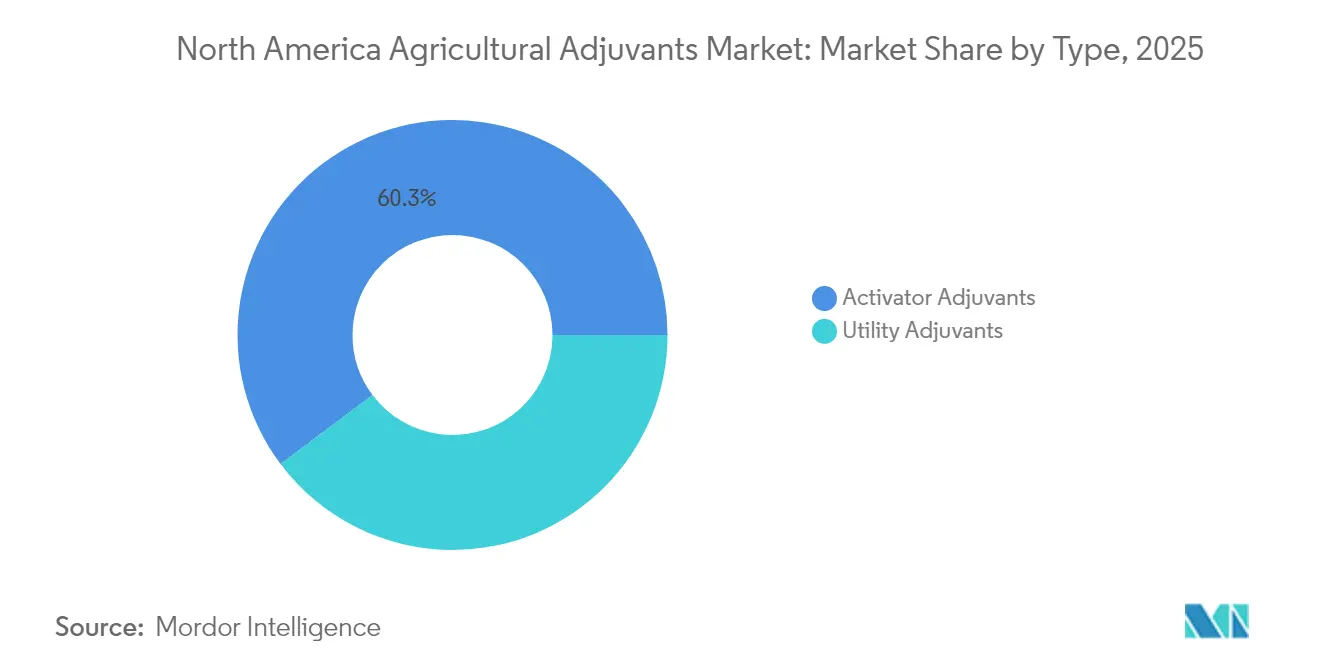

- Nach Typ entfielen auf Aktivator-Adjuvanzien 60,25 % des Marktanteils am nordamerikanischen Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, während Hilfs-Adjuvanzien voraussichtlich mit einer CAGR von 9,41 % bis 2031 expandieren werden.

- Nach Anwendung führten Herbizid-Adjuvanzien mit einem Marktanteil von 48,10 % am nordamerikanischen Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, während Insektizid-Adjuvanzien bis 2031 eine CAGR von 8,56 % erzielen sollen.

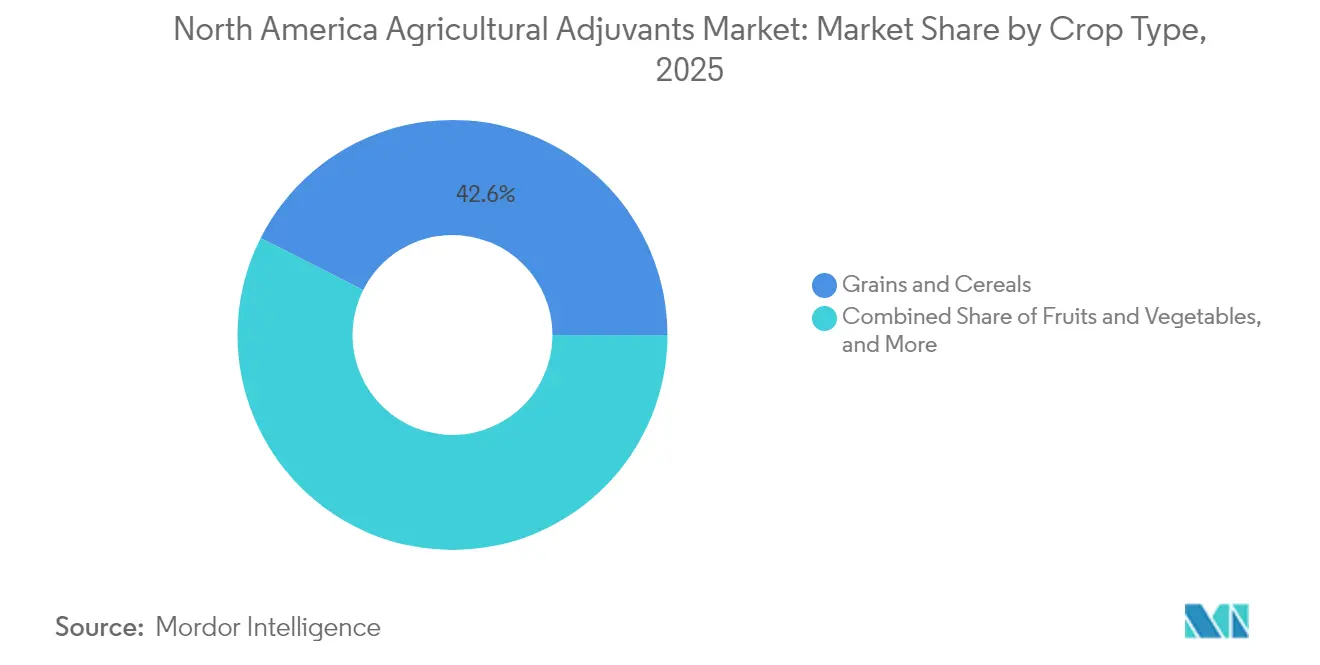

- Nach Kulturpflanzentyp hielten Getreide und Zerealien einen Marktanteil von 42,55 % am nordamerikanischen Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, und Obst und Gemüse werden bis 2031 mit einer CAGR von 7,26 % wachsen.

- Nach Geografie erfassten die Vereinigten Staaten 71,35 % des Marktanteils am nordamerikanischen Markt für landwirtschaftliche Adjuvanzien im Jahr 2025, und Mexiko wird voraussichtlich mit einer CAGR von 7,42 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für landwirtschaftliche Adjuvanzien

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz natürlicher und nachhaltiger Adjuvanzien | +0.9% | Vereinigte Staaten und Kanada, mit früher ökologisch zertifizierter Übernahme in Kalifornien und Ontario | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Pflanzenschutzmitteln | +1.2% | Vereinigte Staaten (Mais-Soja-Gürtel im Mittleren Westen) und Mexiko (aufkommende kommerzielle Landwirtschaftsbetriebe) | Kurzfristig (≤ 2 Jahre) |

| Höhere Investitionen in die Adjuvanzien-Forschung und -Entwicklung durch multinationale Unternehmen | +0.7% | Global, mit Innovationszentren in den Vereinigten Staaten (Delaware, New Jersey) und Kanada (Alberta) | Langfristig (≥ 4 Jahre) |

| Ausbau von Präzisionssprühtechnologien | +1.4% | Vereinigte Staaten (Große Ebenen, Maiszone), Kanada (Prärieprovinzen) und Mexiko (Sinaloa, Sonora) | Mittelfristig (2-4 Jahre) |

| Kohlenstoffgutschrift-Anreize für Eingangseffizienzprodukte | +0.6% | Vereinigte Staaten (Staaten des klimaschonenden Warenprogramms des US-Landwirtschaftsministeriums (USDA)) und Kanada (föderale Kohlenstoffpreiszonen) | Langfristig (≥ 4 Jahre) |

| Tensidmischungen, optimiert für biologische Wirkstoffe | +1.0% | Vereinigte Staaten (Spezialkulturen in Kalifornien, Florida) und Kanada (Gemüsezonen in Quebec, Ontario) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz natürlicher und nachhaltiger Adjuvanzien

Die ökologische Anbaufläche in den Vereinigten Staaten wuchs 2024 um 12 % im Jahresvergleich auf 5,6 Millionen Acres und öffnete mehr Regalfläche für OMRI-gelistete Adjuvanzien, die den Regeln des Nationalen Bio-Programms entsprechen [1]Quelle: U.S. Landwirtschaftsministerium, "Daten zum ökologischen Landbau", USDA.gov. Methylsoyat und Ethyllaktat verdrängen nun erdölbasierte Pflanzenölkonzentrate in vielen Herbizidprogrammen, da Einzelhändler Nachhaltigkeitsbewertungssysteme auf ihre Lieferpartner ausweiten. Die Rapssamen-basierte Tensidlinie von Croda, die 2024 eingeführt wurde, veranschaulicht, wie erneuerbare Rohstoffe sowohl die Grenzen flüchtiger organischer Verbindungen als auch die Vorlieben der Anbauer für risikoärmere Betriebsmittel erfüllen können. Die strengen Vorschriften Kaliforniens zu flüchtigen organischen Verbindungen (VOC) beschleunigen diesen Trend, da emissionsarme Adjuvanzien die Einhaltung der Luftqualitätsvorschriften wahren, ohne die Wirksamkeit zu beeinträchtigen. In die Lieferverträge von Lebensmittelverarbeitern eingebettete Kohlenstoffintensitätskennzahlen verstärken die Nachfrage, indem sie Betriebsmittellieferanten belohnen, die Scope-3-Reduzierungen dokumentieren können.

Wachsende Nachfrage nach Pflanzenschutzmitteln

Die Resistenz von Palmermariene und Wasserhanf gegen Glyphosat löste seit 2020 einen Anstieg der Herbizidbehandlungen pro Acre um 25 % in den Mais- und Sojaanbausystemen des Mittleren Westens aus, was die Verwendung von Adjuvanzien erhöhte, um die Abdeckung aufrechtzuerhalten, ohne die Wirkstoffmengen zu erhöhen. Mexiko spiegelt diese Entwicklung wider: Bundessubventionen gleichen nun bis zu 50 % der Herbizid- und Adjuvanzienkosten für kommerzielle Landwirtschaftsbetriebe in Sinaloa und Sonora im Rahmen des Programms Fertilizantes para el Bienestar aus. Insektizid-Adjuvanzien steigen ebenfalls, da die Pyrethroid-Resistenz bei Maiswurzelbohrern und Sojabohnenblattsaus-Populationen zunimmt, was das Interesse an Chemikalien fördert, die die Kutikulapenetration und Regenfestigkeit verbessern. Mandel- und Weinbauern setzen Premium-Adjuvanzien ein, um die Fungizidabdeckung im Blätterdach zu verbessern und dadurch die Sprühintervalle zu verlängern und die Arbeitsengpässe in der Spitzensaison zu reduzieren. Da Anbauer Wirkungsweisen stapeln, werden Adjuvanzien, die den pH-Wert puffern und die Wasserhärte regulieren, unverzichtbar, um Antagonismus in komplexen Tankmischungen zu vermeiden.

Höhere Investitionen in die Adjuvanzien-Forschung und -Entwicklung durch multinationale Unternehmen

Corteva stellte 2024 2,1 Milliarden USD für Forschung und Entwicklung bereit und widmete einen erheblichen Anteil proprietären Adjuvanzien-Systemen, die die Leistungsgrenze seiner führenden Herbizide verbessern [2]Quelle: Corteva Agriscience, "F&E-Höhepunkte 2024", Corteva.com. BASF koppelte die Neueinführung seines Revysol-Fungizids mit gemeinsam entwickelten Adjuvanzien, die schnellere Regenfestigkeit und systemische Bewegung verleihen, was auf eine Verschiebung hin zu gebündelten Chemielösungen hinweist. Stepan legte den Grundstein für eine 50-Millionen-USD-Tensidanlage in Illinois, um inländische Zwischenprodukte inmitten geopolitischer Unsicherheit zu sichern. Die Patentanmeldungen für Adjuvanzien-Formulierungen stiegen 2024 um 18 %, mit einem Schwerpunkt auf Abdrift-Reduktionspolymeren und biokompatiblen Tensiden, was signalisiert, dass geistiges Eigentum zu einem Schutzwall in einem Bereich geworden ist, der einst ein Massenmarkt war. Unternehmen mit toxikologischen Datensätzen, die den überarbeiteten Inertinhaltsstoff-Richtlinien der EPA entsprechen, sind besser positioniert, neue Produkte schneller zu listen und damit die Wettbewerbshürden für kleinere Formulierer zu erhöhen.

Ausbau von Präzisionssprühtechnologien

John Deeres See and Spray Ultimate deckte 2024 1,2 Millionen Acres ab und reduzierte Herbizidmengen in Nebraska-Mais-Versuchen um bis zu 76 %, jedoch nur in Verbindung mit Adjuvanzien, die Tröpfchen bei niedrigeren Trägervolumen stabilisieren. Abdrift-Kontrollpolymere und Ablagerungshilfsmittel sind entscheidend für die Aufrechterhaltung fein zerstäubter Sprays in den Zielzonen, insbesondere in Regulierungsbezirken, die nun grobe Tröpfchen zum Schutz von Lebensräumen gefährdeter Arten vorschreiben. Mexikos Subventionsprogramm für Tropfbewässerung beschleunigt den Einsatz von Präzisionssprühern in wasserarmen Regionen und vervielfacht damit die Nachfrage nach Hilfs-Adjuvanzien, die Niedervolumenanwendungen optimieren. In Kanada integrieren Prärieanbauer Präzisionssprühen mit variabler Rate Stickstoff- und Aussaatplänen und schaffen komplexe Tankmischungen, die hochtolerante Kompatibilitätsmittel erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Richtlinien der Umweltschutzbehörde und regulatorische Vorgaben | -0.8% | Vereinigte Staaten (Landkreise des Gesetzes über gefährdete Arten (ESA), abdriftgefährdete Zonen), Kanada (Registrierungsverzögerungen der Schädlingsmanagement-Regulierungsbehörde (PMRA)) | Kurzfristig (≤ 2 Jahre) |

| Geringes Anbauerbewusstsein in Spezialkulturnischen | -0.4% | Vereinigte Staaten (Gemüse im Südosten, Baumfrüchte im Pazifischen Nordwesten), Mexiko (Kleinbauernzonen) | Mittelfristig (2-4 Jahre) |

| Volatilität bei Tallöl- und Methylsoyat-Rohstoffen | -0.6% | Vereinigte Staaten und Kanada (Hersteller biobasierter Adjuvanzien), Mexiko (importabhängige Formulierer) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überprüfung von Netzmitteln | -0.5% | Vereinigte Staaten (PMRA-empfindliche Wassereinzugsgebiete), Kanada (Großer-Seen-Becken) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Richtlinien der Umweltschutzbehörde und regulatorische Vorgaben

Die Herbizid-Strategie 2024 der Umweltschutzbehörde (EPA) verpflichtet Anwender in 1.500 Landkreisen, die gemäß dem Gesetz über gefährdete Arten ausgewiesen sind, die Adjuvanzienauswahl und Wetterparameter zu protokollieren, was kleine Betreiber dazu veranlasst, neue Aufzeichnungssysteme einzuführen oder Compliance-Strafen zu riskieren. Vorschriften für gröbere Tröpfchen decken nun 40 % der US-amerikanischen Anbaufläche ab, was die Wirksamkeit bei kleinsämigen Unkräutern verringern und zu Wiederholungsbehandlungen führen kann, wenn ungeeignete Adjuvanzien verwendet werden. Kanadas Schädlingsmanagement-Regulierungsbehörde fügte Anforderungen an aquatische Toxizitätsdaten für jede Tensidkomponente hinzu, was die Registrierungszeiträume verlängert und die Kosten für Neueinsteiger erhöht. Mexiko verschärfte die Importgenehmigungen für Nonylphenolethoxylat-Mischungen, was Händler entweder zur Neuformulierung oder zum Rückzug zwingt. Da die Hürden steigen, erlangen Lieferanten mit EPA-Zulassungen einen Marktvorteil, weil Anbauer rückverfolgbare Produkte bevorzugen, die Prüfungen vereinfachen.

Geringes Anbauerbewusstsein in Spezialkulturnischen

Beratungsumfragen zeigen, dass weniger als 40 % der Gemüseanbauer in Pennsylvania und North Carolina ihre Adjuvanzienauswahl an die Wasserhärte oder den pH-Wert anpassen, wodurch ungenutzte Wirksamkeitspotenziale verbleiben. Beratungsagronomisten priorisieren häufig Großkunden im Reihenkulturbau, was zu begrenzter Fachberatung für Baumobst- und Weinrebenerzeuger im Pazifischen Nordwesten führt. Mexikos Kleinbauernsektor, der 60 % der Landwirtschaftsfläche bewirtschaftet, erhält kaum Adjuvanzienaufklärung, da öffentliche Programme sich hauptsächlich auf Saatgut und Düngemittel konzentrieren. Preisgesteuerter Kauf generischer Adjuvanzien dominiert in diesen Bereichen und führt zu einem potenziellen Übereinsatz von Wirkstoffen. Digitale Agronomietools von Farmers Business Network bieten feldspezifische Empfehlungen, sind jedoch hauptsächlich bei größeren Betrieben mit gutem Breitbandzugang verbreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hilfs-Adjuvanzien gewinnen Dynamik beim Präzisionssprühen

Aktivator-Adjuvanzien machten 2025 60,25 % des Umsatzes aus, da nichtionische Tenside und Pflanzenölkonzentrate weiterhin das Herzstück von Nachauflauf-Herbizidprogrammen in Mais und Sojabohnen bildeten. Ölbasierte Mischungen, die Methylsoyat enthalten, bieten verbesserte Penetration und Regenfestigkeit, was ihre anhaltende Präsenz erklärt, auch wenn biobasierte Alternativen aufkommen. Hilfs-Adjuvanzien werden jedoch bis 2031 voraussichtlich jährlich um 9,41 % steigen, was die Marktgröße für landwirtschaftliche Adjuvanzien in Nordamerika in dieser Kategorie bis zum Ende des Zeitraums auf deutlich über 980 Millionen USD hebt. Abdrift-Kontrollpolymere und Ablagerungshilfsmittel bilden das Rückgrat dieses Anstiegs, da Präzisionssprüher die Wirkstoffkonzentration im Tank verdreifachen, was ohne spezialisierte Zusatzstoffe das Verstopfungsrisiko erhöht.

Wasserkonditionierer sind eine weitere Wachstumsnische, angesichts der Nachweise, dass unbehandelte hartes Wasser die Glyphosatwirksamkeit um bis zu 30 % verringern kann. Kompatibilitätsmittel runden das Bild ab, da biologische Wirkstoffe zum Mainstream werden, was sie zu einer unverzichtbaren Anforderung für Anbauer macht, die Einzel-Durchlauf-Anwendungen wünschen und Flockung beim Mischen von Mikroorganismen und Syntheseprodukten verhindern wollen. Der Schwung in diesen Hilfssegmenten bedeutet, dass der nordamerikanische Marktanteil für landwirtschaftliche Adjuvanzien bei Aktivatoren voraussichtlich leicht sinken wird, selbst wenn der absolute Aktivatorumsatz steigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Insektizid-Adjuvanzien beschleunigen sich unter Resistenzdruck

Herbizid-Adjuvanzien generierten 2025 48,10 % des Umsatzes, was die fest verankerte Abhängigkeit von der Unkrautbekämpfung auf 320 Millionen Acres US-amerikanischer Anbaufläche widerspiegelt. Dennoch werden Insektizid-Adjuvanzien bis 2031 voraussichtlich jährlich um 8,56 % zunehmen und ihren Anteil an der Marktgröße für landwirtschaftliche Adjuvanzien in Nordamerika vergrößern, da Pyrethroid-Resistenz die Anbauer dazu zwingt, bessere Werkzeuge zur Kutikulapenetration zu suchen. Die Nachfrage ist besonders stark in Hotspots mit Maiswurzelbohrern, wo die Verbesserung der Restwirkungskontrolle die Kosten für Rettungsbehandlungen reduzieren kann.

Fungizid-Adjuvanzien expandieren weiterhin bei hochwertigen Obst- und Gemüsekulturen, weil die Blätterdachdichte eine gründliche Abdeckung entscheidend macht. Die Abdrift-Reduktionszusatzstoffe von BASF SE in Verbindung mit Revysol veranschaulichen, wie integrierte Angebote die Kaufdynamik umgestalten. Andere Anwendungen, nämlich Pflanzenwachstumsregulatoren und Blattnährstoffe, tragen stetige, aber kleinere Umsatzströme bei, wobei die Leistung stark an Adjuvanzien gebunden ist, die Phytotoxizität in stressempfindlichen Kulturen reduzieren.

Nach Kulturpflanzentyp: Obst und Gemüse rechtfertigen Premium-Preispunkte

Getreide und Zerealien dominierten den Markt mit 42,55 % des Umsatzes im Jahr 2025, da Herbizidprogramme über die ausgedehnten Mais- und Sojaanbauflächen unverzichtbar sind. Im Gegensatz dazu werden Obst und Gemüse bis 2031 voraussichtlich mit einer Rate von 7,26 % pro Jahr wachsen und den nordamerikanischen Marktanteil für landwirtschaftliche Adjuvanzien bei hochwertigen Spezialkulturen erhöhen, da sich Premium-Betriebsmittel durch geringere Krankheitsverluste selbst bezahlen machen. Mandel- und Weinbauestate in Kalifornien allein geben jährlich mehr als 200 Millionen USD für Adjuvanzien aus, die dazu beitragen, die Länge der Fungizidintervalle zu maximieren.

Ölsaaten wie Raps sind auf Adjuvanzien angewiesen, die die Herbizidselektivität verbessern, und Kanadas 22-Millionen-Acres umfassender Rapsanbaugürtel sorgt für eine Basismenge an Nachfrage, selbst unter flachen Anbauflächenprognosen. Rasen- und Zierpflanzennutzung bleibt ein Nischenmarkt, trägt jedoch Premiumpreise, da Endverbraucher Ästhetik und geruchsarme Formulierungen schätzen, was trotz geringer Tonnage inkrementelles Dollarvolumen beisteuert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten generierten 71,35 % des Umsatzes im Jahr 2025 und spiegeln die ausgedehnte Anbaufläche, hohe Adjuvanzien-Durchdringungsraten und die enge Verknüpfung zwischen Chemikalienlieferanten und digitalen Agronomie-Plattformen wider. Die Marktgröße für landwirtschaftliche Adjuvanzien in Nordamerika wird in den Vereinigten Staaten weiter wachsen, wenn auch langsamer als in Mexiko, da Sättigungseffekte beginnen, sich auszuwirken. Der Direktvertriebskanal von Farmers Business Network an Anbauer setzt Händlermargendruck aus und legt einen Schwerpunkt auf technischen Service anstelle von einfacher Produktverfügbarkeit.

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen, angetrieben durch staatliche Subventionsprogramme, die den Kauf von Präzisionsgeräten erstatten und den Einsatz von biologisch kompatiblen Adjuvanzien in Kleinbauernkooperativen fördern. Kommerzielle Gemüsebetriebe in Sinaloa und Sonora übernehmen integrierte Unkrautmanagementstrategien, die den besten Praktiken in den Vereinigten Staaten entsprechen, was Zunahmen im Herbizid-Adjuvanziengebrauch für Kulturen antreibt, bei denen der Umsatz pro Acre Premium-Zusatzstoffe rechtfertigt.

Kanada bleibt ein stabiler, aber langsamerer Wachstumsmarkt, wobei die Prärieprovinzen 80 % der nationalen Adjuvanziannachfrage ausmachen. Kühle Kurzzeit-Saison-Bedingungen machen Regenfestigkeit besonders wichtig. Daher behalten Aktivator-Adjuvanzien, die die Blattaufnahme beschleunigen, ihre Treue. Die föderale Kohlenstoffbepreisung von 80 CAD (59 USD) pro metrische Tonne setzt Anreize für Eingangseffizienzgewinne, die Hilfs-Adjuvanzienvolumen stärken, insbesondere solche, die niedrigere Trägerraten in Präzisionssprühszenarien ermöglichen.

Wettbewerbslandschaft

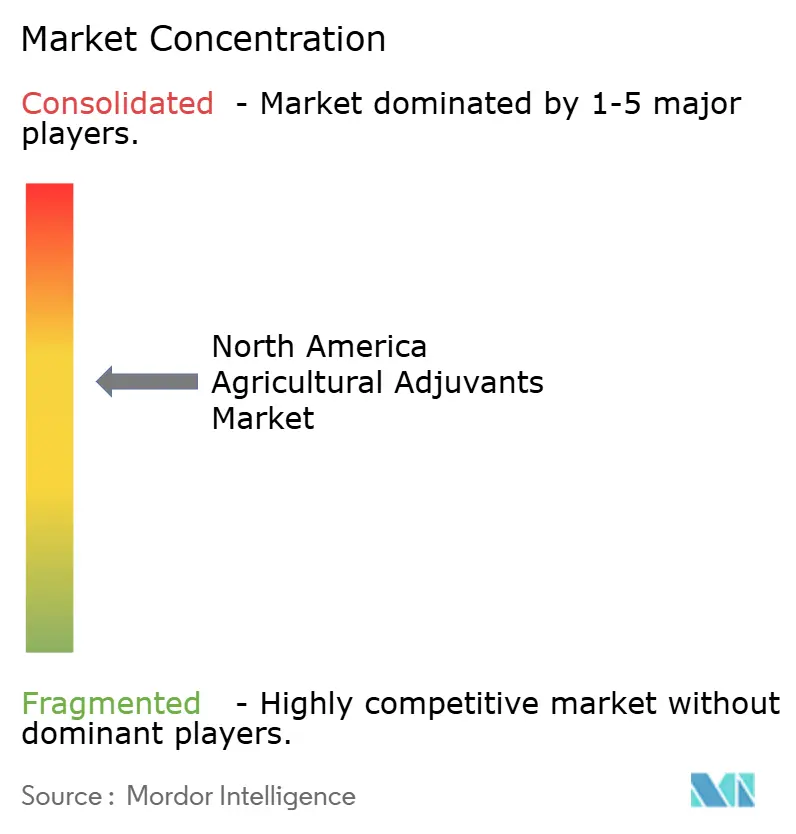

Der nordamerikanische Markt für landwirtschaftliche Adjuvanzien bleibt mäßig konzentriert, wobei die fünf größten Lieferanten - Corteva Agriscience, Stepan Company, Croda International PLC, Helena Agri-Enterprises und Land O'Lakes Inc. - jeweils unternehmenseigene Chemie mit Vertriebsmaßstab kombinieren, was es ihnen ermöglicht, Adjuvanzien neben proprietären Herbiziden und Fungiziden zu bündeln und die Anbauertreue zu sichern. Formulierer des mittleren Segments halten den verbleibenden Anteil und konkurrieren hauptsächlich über Preise bei Massentensiden, obwohl regulatorisches Fachwissen und lokale agronomische Unterstützung verteidigbare Nischen schaffen. Die Patentaktivitäten rund um Abdrift-Reduktionspolymere, biokompatible Tenside und pH-Puffer stiegen 2024 um 18 %, was signalisiert, dass geistiges Eigentum zu einer Zugangsbarriere für Späteinsteiger wird.

Strategische Investitionen unterstreichen, wie führende Unternehmen Differenzierung anstreben. Corteva Agriscience reservierte 150 Millionen USD für die Erweiterung seiner Johnston-Anlage und fügte biologisch kompatible Adjuvanzienkapazitäten hinzu, die seine Utrisha-Blattlinie unterstützen, was die vertikale Integration vom Wirkstoff bis zur endgültigen Spritzmischung strafft. BASF SE führte eine neue Abdrift-Reduktionsserie ein, die gemeinsam mit dem Revysol-Fungizid entwickelt wurde und Spezialkulturbauern eine Komplettlösung bietet, die die EPA-Vorschriften für grobe Tröpfchen erfüllt, ohne die Wirksamkeit zu beeinträchtigen. Croda International PLC erwarb Solus Biotech für 85 Millionen USD und gewann Formulierungskompetenz bei biologisch kompatiblen Tensiden sowie eine Erweiterung seines Portfolios an OMRI-gelisteten Adjuvanzien für ökologisch zertifizierte Produktionssysteme. Stepans 50-Millionen-USD-Illinois-Anlage sichert inländische Rohstoffe für biobasierte Tenside und hedgt das geopolitische Risiko im Zusammenhang mit Importlieferungen.

Disruptive Modelle entstehen parallel. Farmers Business Network umgeht den traditionellen Einzelhandel, indem es Adjuvanzien mit Datenabonnements bündelt, die feldspezifische Empfehlungen generieren, Händlermargen komprimieren und die Preistransparenz schärfen. Gerätehersteller wie Deere & Company arbeiten mit Adjuvanzienformulierern zusammen, um Chemikalien gemeinsam zu entwickeln, die das Verstopfen von Düsen in Präzisionssprühern verhindern, und erhöhen damit die Ingenieursanforderungen für unabhängige Abfüller. Innovationsfreiraum liegt auch bei PFAS-freien Netzmitteln und OMRI-gelisteten Mischungen, Bereichen, in denen kleinere Spezialisten schnell skalieren können, bevor multinationale Unternehmen reagieren. Da EPA-Vorschriften zu Abdrift und Inertinhaltsstoffen strenger werden, bevorzugen Anbauer markierte, vollständig zugelassene Formulierungen, die Prüfungen vereinfachen - ein Trend, der wahrscheinlich den Vorteil von Lieferanten mit umfangreichen Regulierungsportfolios verlängern wird.

Marktführer in der nordamerikanischen Landwirtschaftlichen Adjuvanzien-Branche

Corteva Agriscience

Land O'Lakes Inc.

Stepan Company

Croda International PLC

Helena Agri-Enterprises

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Corteva Agriscience kündigte eine Erweiterung seiner Formulierungsanlage in Johnston, Iowa, um 150 Millionen USD an, mit Kapazitätszuwachs für biologisch kompatible Adjuvanzien, die für den Einsatz mit seiner Utrisha-Blattbiofungizidlinie konzipiert sind. Diese Erweiterung spiegelt die strategische Neuausrichtung des Unternehmens hin zu integrierten Pflanzenschutzlösungen wider, die Wirkstoffe mit leistungsverbessernden Zusatzstoffen bündeln.

- Dezember 2024: BASF SE führte eine neue Linie von Abdrift-Reduktions-Adjuvanzien ein, die gemeinsam mit seiner Revysol-Fungizidplattform entwickelt wurden und sich an Spezialkulturbauern in Kalifornien und Florida richten, die strengen Sprühabdriftvorschriften im Rahmen der EPA-Herbizid-Strategie 2024 unterliegen.

- November 2024: Croda International plc schloss die Übernahme von Solus Biotech für 85 Millionen USD ab und gewann Formulierungsexpertise in biologisch kompatiblen Tensiden sowie eine Erweiterung seines Portfolios an OMRI-gelisteten Adjuvanzien für ökologisch zertifizierte Produktionssysteme.

Berichtsumfang des nordamerikanischen Marktes für landwirtschaftliche Adjuvanzien

Adjuvanzien sind Materialien, die Pflanzenschutzprodukten oder Agrochemikalien zugesetzt werden, um die Wirksamkeit von Wirkstoffen zu verbessern und die Gesamtleistung des Produkts zu steigern. Der nordamerikanische Markt für landwirtschaftliche Adjuvanzien ist segmentiert nach Typ (Aktivator-Adjuvanzien und Hilfs-Adjuvanzien), Anwendung (Herbizid-Adjuvanzien, Insektizid-Adjuvanzien, Fungizid-Adjuvanzien und weitere), Kulturpflanzenanwendung (kulturpflanzenbasiert und nicht-kulturpflanzenbasiert) sowie Geografie (Vereinigte Staaten, Mexiko, Kanada und Rest von Nordamerika). Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Aktivator-Adjuvanzien | Tenside |

| Ölhilfsstoffe | |

| Hilfs-Adjuvanzien |

| Herbizid-Adjuvanzien |

| Insektizid-Adjuvanzien |

| Fungizid-Adjuvanzien |

| Sonstige Anwendungen |

| Kulturpflanzenbasiert | Getreide und Zerealien |

| Obst und Gemüse | |

| Ölsaaten | |

| Sonstige Anwendungen | |

| Nicht-Kulturpflanzenbasiert | Rasen und Ziergras |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Typ | Aktivator-Adjuvanzien | Tenside |

| Ölhilfsstoffe | ||

| Hilfs-Adjuvanzien | ||

| Nach Anwendung | Herbizid-Adjuvanzien | |

| Insektizid-Adjuvanzien | ||

| Fungizid-Adjuvanzien | ||

| Sonstige Anwendungen | ||

| Nach Kulturpflanzentyp | Kulturpflanzenbasiert | Getreide und Zerealien |

| Obst und Gemüse | ||

| Ölsaaten | ||

| Sonstige Anwendungen | ||

| Nicht-Kulturpflanzenbasiert | Rasen und Ziergras | |

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der nordamerikanische Markt für landwirtschaftliche Adjuvanzien im Jahr 2026?

Er beläuft sich auf 1,77 Milliarden USD und soll bis 2031 2,33 Milliarden USD erreichen.

Welche CAGR wird für den Adjuvanzienabsatz bis 2031 prognostiziert?

Der Markt soll sich im Prognosezeitraum 2026-2031 mit einer CAGR von 5,73 % ausdehnen.

Welcher Adjuvanzientyp wächst am schnellsten?

Hilfs-Adjuvanzien, einschließlich Abdrift-Kontroll- und Ablagerungshilfsmittel, werden voraussichtlich jährlich um 9,41 % steigen, da Präzisionssprühen zunimmt.

Warum gewinnen Insektizid-Adjuvanzien an Bedeutung?

Zunehmende Pyrethroid-Resistenz erhöht die Nachfrage nach Zusatzstoffen, die die Kutikulapenetration und Restwirkungsaktivität verbessern.

Wie werden Kohlenstoffgutschriftprogramme die Adjuvanzienübernahme beeinflussen?

Kohlenstoffmärkte des US-Landwirtschaftsministeriums (USDA) und des Privatsektors belohnen Anbauer finanziell, die Adjuvanzien mit Präzisionsgeräten kombinieren, um Chemikalieneinsatzmengen zu reduzieren, und beschleunigen damit die Übernahme.

Welche regulatorischen Änderungen beeinflussen die Adjuvanzienauswahl am stärksten?

EPA-Vorschriften zur Abdrift-Minderung und die Überprüfung von PFAS drängen Anbauer hin zu Formulierungen mit groben Tröpfchen, die PFAS-frei und EPA-zugelassen sind.

Seite zuletzt aktualisiert am: