Größe und Marktanteil des nordamerikanischen Nematizide-Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

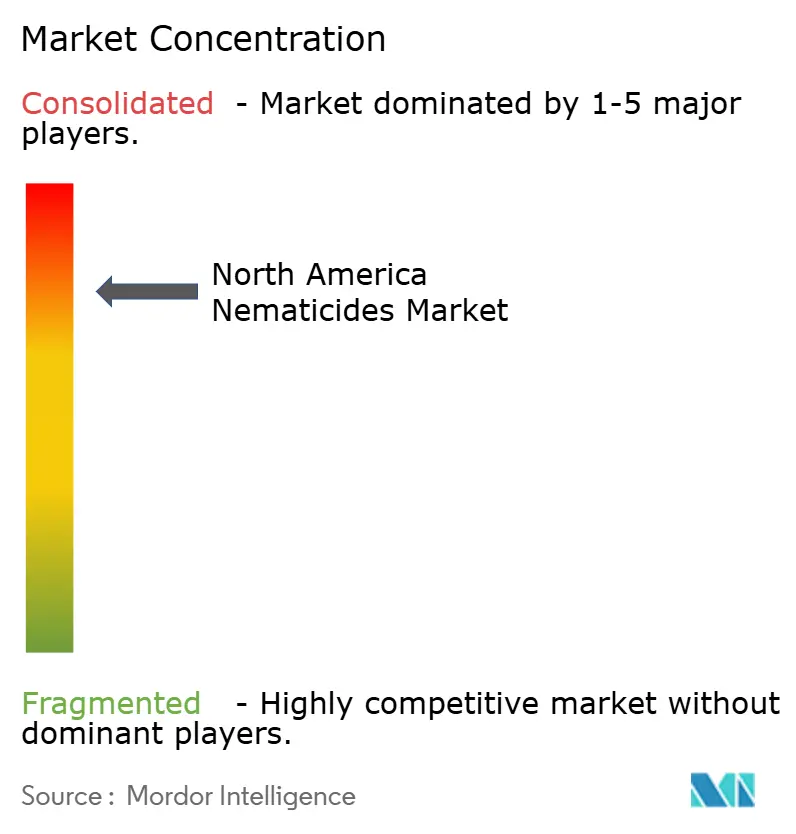

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Nematizide-Marktes durch Mordor Intelligence

Die Größe des nordamerikanischen Nematizide-Marktes wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,94 Milliarden, mit Projektionen für 2031 von USD 1,13 Milliarden, was einem Wachstum von 3,08 % CAGR über 2026–2031 entspricht. Das Wachstum resultiert aus einer gezielten Hinwendung zu sichereren chemischen Wirkstoffen nach dem Auslaufen von Breitspektrum-Begasungsmitteln sowie aus EPA-Etikettenerweiterungen, die weiterhin bisher unerschlossene Flächen sowohl bei Reihen- als auch bei Spezialkulturen erschließen. Kontinuierliche Mais-Sojabohnen-Rotationen im Mittleren Westen halten die Nematodenpopulationen weit über den wirtschaftlichen Schadensschwellen, was den ganzjährigen Bedarf an bodenapplizierten Lösungen unterstreicht, selbst wenn Saatgutbehandlungen den Frühsaisondruck abfangen. Zusätzlichen Schwung verleiht ein prognostizierter Anstieg der Getreide- und Zerealienanbaufläche um sieben Millionen Acres, strengere Pufferzonenregeln, die mittelgroße Betriebe von der Begasung weg und hin zu schadstoffarmen Alternativen drängen, sowie Anlagen für kontrollierte Umgebungen, die auf tropfgelieferte Chemikalien angewiesen sind, die mit den Sicherheitsstandards für geschlossene Räume kompatibel sind. Der nordamerikanische Nematizide-Markt profitiert zudem von Präzisionsapplikationstechnologien, die Abfall reduzieren und gleichzeitig den Ertragschutzwert moderner Wirkstoffe bestätigen.

Wichtigste Erkenntnisse des Berichts

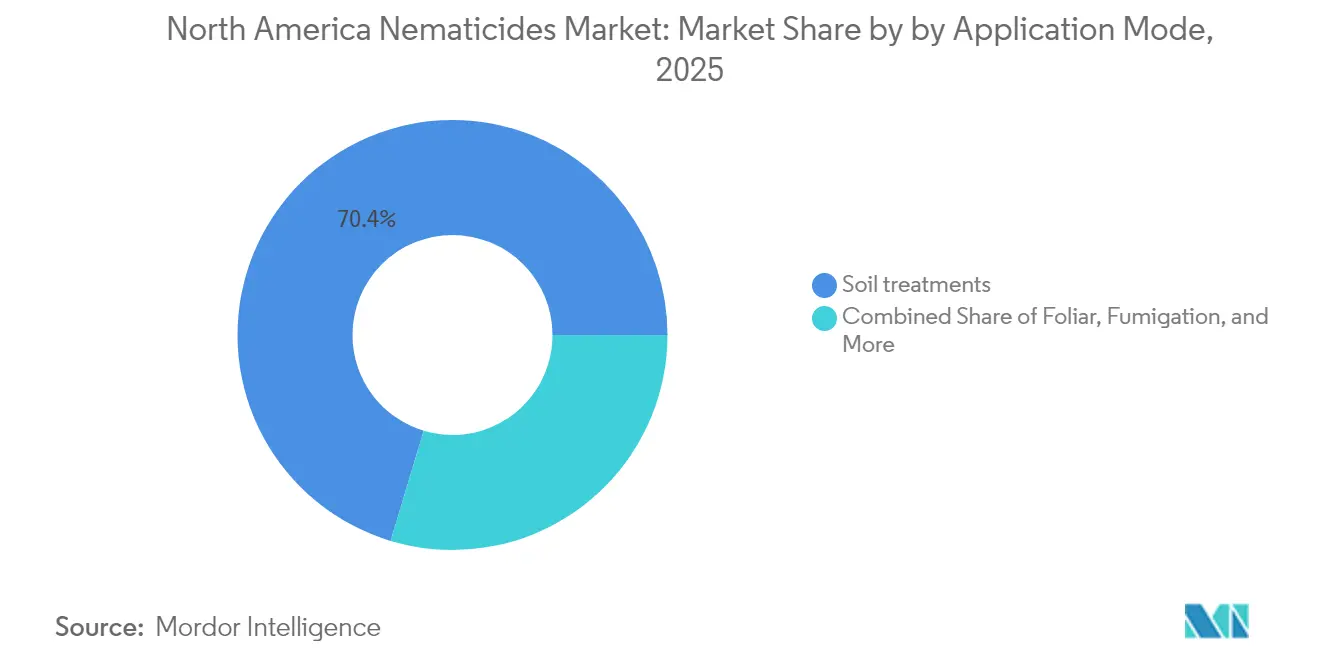

- Nach Anwendungsmodus hielt die Bodenbehandlung im Jahr 2025 einen Marktanteil von 70,35 % am nordamerikanischen Nematizide-Markt, während die Saatgutbehandlung bis 2031 die schnellste CAGR von 3,82 % verzeichnen soll.

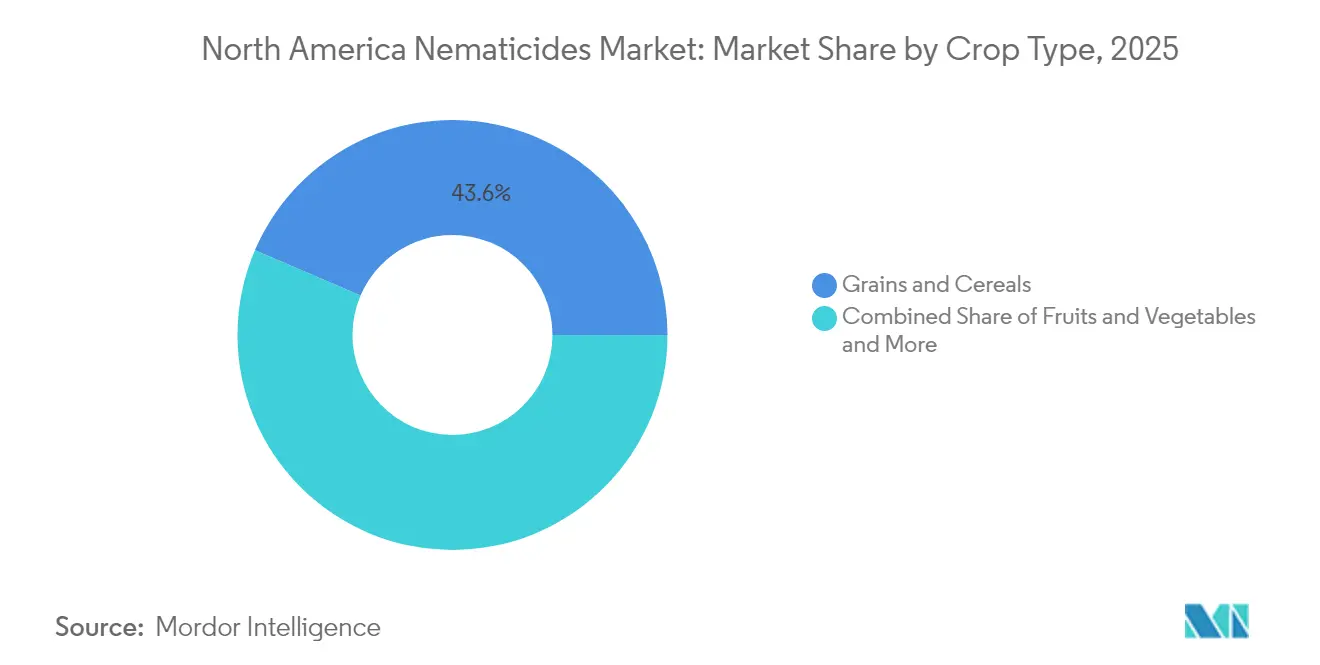

- Nach Kulturpflanzentyp entfielen im Jahr 2025 43,55 % der Größe des nordamerikanischen Nematizide-Marktes auf Getreide und Zerealien, die bis 2031 voraussichtlich mit einer CAGR von 3,19 % wachsen werden.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 75,70 %, während Mexiko die höchste CAGR von 3,92 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Nematizide-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Nematodenbefall durch intensiven Monokulturanbau | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Ausweitung der Getreide- und Zerealienanbaufläche in Nordamerika | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Ersatznachfrage nach dem Auslaufen von Breitspektrum-Begasungsmitteln | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Zwischenfruchtterminierung fördern saatgutapplizierte chemische Nematizide | +0.4% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Ausweitung des Anbaus in kontrollierten Umgebungen treibt den Schutz hochwertiger Kulturen voran | +0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Etikettenerweiterung sichererer chemischer Wirkstoffe (Fluopyram, Fluensulfon) für Reihen- und Spezialkulturen | +0.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Nematodenbefall durch intensiven Monokulturanbau

Kontinuierliche Mais- und Sojazyklen im Maisanbaugürtel lassen die Populationen des Sojabohnenzystennematoden innerhalb von nur drei Saisons um das Zehnfache ansteigen, was Landwirte dazu veranlasst, jährliche prophylaktische Bodenbehandlungen durchzuführen, die schwellenwertbasierte Spritzungen ersetzen[1]Quelle: Nationales Institut für Ernährung und Landwirtschaft, „Lichtreaktives Hydrogel für die kontrollierte Nematizid-Freisetzung,” NIFA.USDA.GOV. Der Versicherungswert von Nematiziden steigt, da die Landwerte in erstklassigen Lagen USD 10.000 pro Acre übersteigen und keinen Spielraum für Bestandsverluste lassen. Erntevericherungsanreizprogramme, die eine Diversifizierung der Anbauflächen fördern, verlieren an Bedeutung, da Betreiber die Maschineneffizienz in den Vordergrund stellen. Diese strukturelle Entscheidung beseitigt den natürlichen Schädlingsunterbrechungseffekt, der Nematoden einst unter die wirtschaftlichen Schadensschwellen gedrückt hat. Präzisionsbeprobung identifiziert nun Befallsherde und unterstützt flächenbezogene Behandlungsraten, was die langfristige Nachfrage im nordamerikanischen Nematizide-Markt verankert.

Ausweitung der Getreide- und Zerealienanbaufläche in Nordamerika

Die Basisszenarien des Landwirtschaftsministeriums der Vereinigten Staaten sehen bis 2030 einen Zuwachs von sieben Millionen Getreide- und Zerealienacres vor, wobei neue Anpflanzungen in Böden der Great Plains fließen, die anfänglich geringe Nematodenpopulationen aufweisen, jedoch schnell schädigende Niveaus erreichen, sobald Wirtspflanzen eingeführt werden. Variablenratenstreuer und Pflanzboxdosiersysteme applizieren Chemikalien präzise dort, wo Bodenanalysen ein Risiko anzeigen, was die Behandlungsintensität reduziert und gleichzeitig Abfall minimiert. Landumwandlungskosten von rund USD 500 pro Acre motivieren Landwirte, ihre Erträge im ersten Jahr zu schützen, was Nematizide zu einer standardmäßigen Budgetposition macht. Die Händlernetzwerkdichte verbessert sich, da neue Gebiete an den bestehenden Maisanbaugürtel angrenzen und einen schnellen Zugang zu Wirkstoffen und technischem Support gewährleisten. Diese miteinander verflochtenen agronomischen und kommerziellen Faktoren intensivieren die Nachfrage nach nordamerikanischen Nematiziden.

Ersatznachfrage nach dem Auslaufen von Breitspektrum-Begasungsmitteln

Die Streichungen von Methylbromid durch die Umweltschutzbehörde (EPA) und strengere Arbeitssicherheitsvorschriften für andere Begasungsmittel haben die Einführung von Fluopyram, Fluensulfon und dem vorgeschlagenen Cyclobutrifluram beschleunigt, die jeweils eine saisonlange Kontrolle ohne den Bedarf an geschlossener Ladeausrüstung bieten[2]Quelle: US-Umweltschutzbehörde, „EPA kündigt vorgeschlagene Zulassung des neuen Wirkstoffs Cyclobutrifluram an,” EPA.GOV. Getreideproduzenten, die mit Begasungskosten von über USD 200 pro Acre konfrontiert sind, wenden sich nun granulären oder saatgutapplizierten Alternativen zu, die keine Atemschutzgeräte oder Pufferzonenkartierung erfordern. Rasen- und Zierpflanzenbetreiber folgen diesem Beispiel, da neue Wirkstoffe kürzere Wartezeiten vor dem Wiederbetreten aufweisen, die in intensive Wartungspläne passen. Durch die Beseitigung von Arbeitsengpässen und die Senkung des Compliance-Risikos halten diese Ersatzstoffe den nordamerikanischen Nematizide-Markt auf einem stetigen Aufwärtskurs, selbst wenn die Gesamtmenge an Begasungsmitteln sinkt.

Etikettenerweiterung sichererer chemischer Wirkstoffe (Fluopyram, Fluensulfon) für Reihen- und Spezialkulturen

Die Etikettenerweiterung von Fluopyram im Jahr 2024 öffnete rund zwei Millionen Acres Mais und Sojabohnen für eine Wirkstoffanwendung, die zuvor auf hochwertigen Gartenbau beschränkt war. Ähnliche Erweiterungen für Fluensulfon haben die Anwendung bei Beeren, Karotten und Blattgemüse ausgeweitet, wo die Logistik der Begasung früher von einer Behandlung abschreckte. Gebündelte Verkaufsstrategien ermöglichen es Lieferanten, Nematizide mit Fungiziden in integrierten Programmen zu kombinieren und so den Gesamtwert pro Acre zu steigern. Die Adoptionskurven verlaufen schneller als bei herkömmlichen Begasungsmitteln, da Landwirte keine spezialisierten Geräte oder kostspielige persönliche Schutzausrüstung benötigen. Da mehr Kulturen Zulassungen erhalten, gewinnt der nordamerikanische Nematizide-Markt neue Anbauflächen hinzu, ohne die jahrzehntelange Wartezeit, die mit völlig neuen Molekülen verbunden ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Hürden der EPA und Compliance-Kosten | -0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach rückstandsfreien Erzeugnissen begrenzt die chemischen Anwendungsraten | -0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Einführung resistenter Kulturpflanzensorten für das Management des Sojabohnenzystennematoden | -0.3% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Bodenbegasungsausrüstung und persönliche Schutzausrüstung für Kleinbauern | -0.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Hürden der EPA und Compliance-Kosten

Ein neuer Wirkstoff erfordert über acht Jahre an Datenpaketen vor der EPA-Zulassung, was mittelgroße Innovatoren abschreckt und etablierte Unternehmen schützt, die Kosten über ihre globalen Portfolios amortisieren können. Modellierungen für gefährdete Arten, Wasserqualitätsüberwachung und Studien zur Arbeitnehmerexposition führen zu Unsicherheiten bei den Zeitplänen, sodass sich viele Unternehmen auf Etikettenerweiterungen statt auf neue Moleküle konzentrieren. Die ausstehende Allgemeine Pestizidgenehmigung 2026 fügt Abflussberichtspflichten für Chemikalien in der Nähe von Gewässern hinzu, was die Verwaltungskosten für Anwender erhöht. Diese Faktoren dämpfen die langfristige Wachstumsgrenze für den nordamerikanischen Nematizide-Markt, festigen jedoch auch oligopolistische Marktanteilsmuster.

Verbrauchernachfrage nach rückstandsfreien Erzeugnissen begrenzt die chemischen Anwendungsraten

Einzelhandels-Scorecards veröffentlichen nun die Pestizidreduktionskennzahlen der Lieferanten, sodass Gemüse- und Obstanbauer mit Prämienabzügen konfrontiert sind, wenn Analysen enge Höchstrückstandsmengen überschreiten. Die ökologische Anbaufläche wächst weiter, und die Zertifizierung blockiert die meisten synthetischen Nematizide, was Produzenten dazu veranlasst, Niedrigdosisprogramme oder nicht-chemische Taktiken wie Bodendämpfung einzusetzen. Selbst konventionelle Betriebe passen Anwendungsfenster an, um längere Wartezeiten vor der Ernte zu ermöglichen und Ablehnungen bei der Anlieferung zu vermeiden. Während Getreide weniger betroffen bleibt, kann das Volumen bei Spezialkulturen sinken, wo rückstandsbedingte Marketingaussagen Regalplatzentscheidungen beeinflussen. Langfristig muss der nordamerikanische Nematizide-Markt Wirksamkeitsanforderungen mit steigenden Einzelhandelsstandards in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Bodenbehandlung verankert die Marktgrundlage

Bodenbehandlungen erfassten 70,35 % des Umsatzes im Jahr 2025, da wirtschaftlich bedeutende Nematoden in der Wurzelzone leben, wo eine direkte Platzierung die Exposition maximiert. Der Marktanteil des nordamerikanischen Nematizide-Marktes bleibt hoch, da Landwirte auf granulare Einarbeitungen und Furchen-Spritzungen setzen, die die Bestandsetablierung schützen. Die ausstehende Zulassung von Cyclobutrifluram stärkt das Vertrauen in Bodenapplikationen dank EPA-Bewertungen, die eingearbeitete Chemikalien gegenüber Blattgegenstücken für die Sicherheit von Nicht-Zielorganismen bevorzugen. Präzisions-Variablenratengeräte passen die Dosis nun innerhalb eines einzigen Durchgangs an, was die Wirksamkeit verbessert und gleichzeitig Überschüsse reduziert.

Die Saatgutbehandlung ist der Wachstumsführer mit der schnellsten CAGR von 3,82 % bis 2031, da Bequemlichkeit und Frühsaisonversicherung die Mehrkosten überwiegen. Große Betriebe nutzen Saatgutboxrezepturen, die Nematizide, Fungizide und Insektizide in einem einzigen Arbeitsablauf kombinieren. Chemigation gewinnt den Gewächshausanteil, da gleichmäßiger Durchfluss und automatisierte Fertigationssysteme den Arbeitsaufwand reduzieren, obwohl Kapitalkosten die Freilandanwendung begrenzen. Blattanwendungswege bleiben eine Nische und zielen auf ausgewählte wurzelfressende Arten ab, bei denen die Translokation Wirkstoffe in die Rhizosphäre liefert. Die Begasung nimmt weiter ab, begleitet von strengeren Pufferzonenmandaten und Atemschutzvorschriften, die die Kosten pro Acre erhöhen.

Nach Kulturpflanzentyp: Getreidesysteme treiben die chemische Nachfrage an

Getreide und Zerealien repräsentierten 43,55 % des Verbrauchs im Jahr 2025 und sind damit entscheidend für die Größe des nordamerikanischen Nematizide-Marktes. Das Segment wird die Gesamt-CAGR von 3,08 % im Prognosezeitraum übertreffen, angetrieben durch Mais-Sojabohnen-Monokulturen, die Felder ohne Brachepausen lassen. Ertragsverluste von 5–15 % unter unbehandeltem Nematodendruck rechtfertigen eine Behandlung, selbst in Jahren mit geringen Margen.

Obst und Gemüse erzielen Premiumpreise, sind jedoch mit strengen Rückstandsgrenzen konfrontiert, sodass Landwirte auf schadstoffarme Wirkstoffe und strenge Wartezeiten vor der Ernte setzen. Baumwolle und andere Handelskulturen verzeichnen eine stetige Nachfrage, da Pflanzungsdichte und Bewässerungspraktiken robuste Nematodenpopulationen aufrechterhalten. Hülsenfrüchte und Ölsaaten, die von der Nachfrage nach pflanzlichem Protein profitieren, fügen schrittweise Anbauflächen hinzu, verfügen jedoch noch über wenige zugelassene Chemikalien, was auf zukünftiges Aufwärtspotenzial hindeutet, wenn Lieferanten neue Zulassungen anstreben. Rasen und Zierpflanzen halten einen kleinen, aber stabilen Anteil, angetrieben durch ästhetische Anforderungen auf Golfplätzen und Spielbarkeitsstandards für Sportrasen.

Geografische Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Nematizide-Markt mit einem Anteil von 75,70 % im Jahr 2025. Intensive Rotationen und hohe Rohstoffwerte unterstützen konsistente Chemikalienbudgets, während etablierte Händlernetzwerke den Produktzugang auch in abgelegenen Landkreisen sicherstellen. Die EPA-Unterstützung für schadstoffarme Wirkstoffe, wie durch den Cyclobutrifluram-Vorschlag demonstriert, fördert eine robuste Pipeline, selbst wenn ältere Etiketten auslaufen.

Mexiko, das auf eine CAGR von 3,92 % zusteuert, profitiert von Gewächshauserweiterungen in der Nähe von Bajío und Sinaloa, die nordamerikanischen Einzelhändlern außersaisonales Gemüse liefern. Staatliche Kreditlinien und Modernisierungszuschüsse finanzieren Bewässerungs- und Fertigationssysteme, die Chemigation-Nematizide integrieren. Das USMCA gewährleistet einen schnellen grenzüberschreitenden Zugang zu in den USA registrierten Wirkstoffen und verkürzt so die Markteinführungsverzögerungen.

Kanadas Präriegetreide und Ontario-Gewächshauscluster treiben eine Nachfrage an, die durch kürzere Saisons und regionsspezifische Schädlingskomplexe geprägt ist. Schnell wirkende Saatgutbehandlungen dominieren, da kühle Böden das frühe Wurzelwachstum begrenzen und Sämlinge selbst bei moderaten Nematodendichten anfällig machen. Anlagen für kontrollierte Umgebungen in British Columbia fügen dem Wachstumsmix Tropfleitungsformulierungen hinzu.

Wettbewerbslandschaft

Die Marktkonzentration des nordamerikanischen Nematizide-Marktes bleibt hoch. Corteva führt den nordamerikanischen Nematizide-Markt an, indem es patentierte Wirkstoffe mit einem Saatgutportfolio kombiniert, das seine Chemikalien direkt auf der Anbaufläche platziert, bevor Konkurrenzprodukte in das Kauffenster eintreten. Langfristige Lieferverträge mit nationalen Einzelhändlern sichern Regalplatz, während eine unternehmensweite Datenplattform feldspezifische Diagnosedaten in Verschreibungskarten einspeist, die Corteva-Wirkstoffe als Standardlösung empfehlen. Das Unternehmen investiert einen zweistelligen Anteil des Jahresumsatzes in die Entdeckung von Chemikalien und Formulierungsverbesserungen – ein Ausgabenniveau, das kleinere Wettbewerber nicht erreichen können – und beantragt routinemäßig Etikettenerweiterungen, die Legacy-Moleküle für mehr Kulturen und Anwendungsmodi relevant halten[3]Quelle: Pest Management Science, Peter Maienfisch, „Jüngste Innovationen in der Pflanzenschutzforschung,” DOI.ORG.

Bayer sichert sich die zweitgrößte Position durch ein auf Fluopyram ausgerichtetes Portfolio, das sowohl Saatgutbehandlungs- als auch Furchenmärkte bedient und Händlern flexible Platzierungsoptionen bietet, wenn agronomische Bedingungen oder Gerätebeschränkungen die Verwendung einer Methode ausschließen. Das Unternehmen hat proprietäre Formulierungstechnologie auf seinen Kernwirkstoff aufgebaut, um die Bodenverweildauer zu verlängern – ein Vorteil, der die Durchlaufkosten für Landwirte in Hochdruckzonen reduziert. Bayer nutzt zudem ein etabliertes Saatgutmarkennetzwerk, um Nematizidangebote mit Hybriden zu bündeln – eine Taktik, die das Volumen auch in schwachen Rohstoffzyklen schützt.

Syngenta, BASF und AMVAC vervollständigen die Spitzengruppe und planen, ihren kollektiven Marktanteil durch gezielte Chemikalieneinführungen, digitale Entscheidungsunterstützungstools und regionale Produktionsverbesserungen zu erweitern. Syngenta integriert seine Cropwise-Analytik mit dem Nema Digital-Sampling, um variablenratenbasierte Applikationen zu steuern, die Produktleistung zu verbessern und gleichzeitig die Kosten pro Acre für Landwirte zu senken. BASF konzentriert sich auf Succinat-Dehydrogenase-Inhibitor-Kandidaten, die eine mehrwöchige Persistenz ohne Begasungslogistik versprechen, während AMVAC Kapital in Mikroverkapselung und geschlossene Liefersysteme investiert, um bevorstehenden Abflussvorschriften zu entsprechen. Gemeinsam streben diese drei Unternehmen danach, inkrementelle Marktanteile zu sichern, indem sie Etikettenerweiterungskampagnen mit Präzisionshardware-Einführungen kombinieren, die die Compliance im Rahmen der Allgemeinen Pestizidgenehmigung 2026 vereinfachen.

Marktführer der nordamerikanischen Nematizide-Branche

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Nutrien Ag Solutions erwarb die AgroScience-Einheit von Suncor und fügte seiner Loveland Products-Linie über 80 Pflanzenschutzpatente hinzu. Diese Akquisition soll die Entwicklung des nordamerikanischen Nematizide-Marktes stärken, indem sie das Produktangebot und die Innovation verbessert.

- Juni 2022: Plant Health Care reichte bei der EPA einen Antrag für PHC 68949 ein, ein neuartiges Biopestizid mit nematizider Aktivität. Diese Entwicklung soll zum Wachstum des Nematizide-Marktes in Nordamerika beitragen, indem innovative Lösungen für das Schädlingsmanagement eingeführt werden.

Berichtsumfang des nordamerikanischen Nematizide-Marktes

Chemigation, Blattanwendung, Begasung, Saatgutbehandlung, Bodenbehandlung sind als Segmente nach Anwendungsmodus abgedeckt. Handelskulturen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Chemigation |

| Blattanwendung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest Nordamerikas |

| Anwendungsmodus | Chemigation |

| Blattanwendung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Geografie | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest Nordamerikas |

Marktdefinition

- Funktion - Nematizide sind Chemikalien, die zur Kontrolle oder Verhinderung von Nematodenschäden an Kulturen und zur Vermeidung von Ertragsverlusten eingesetzt werden.

- Anwendungsmodus - Blattanwendung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsmodi, über die Pflanzenschutzchemikalien auf Kulturen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzchemikalien durch Zerealien, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, bei dem mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode eingesetzt werden, um Produzenten die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstrückstandsmengen (MRL) | Die Höchstrückstandsmenge (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Saatgut oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Pathogene. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird und so die Pflanze vor dem Angriff durch Pathogene schützt. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Kontrolle oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden sowie Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Ernährung, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzbares Pulver | Ein netzbares Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Pathogene, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasivausschuss gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen