Größe und Marktanteil des nordamerikanischen Marktes für Pflanzenschutzmittel

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

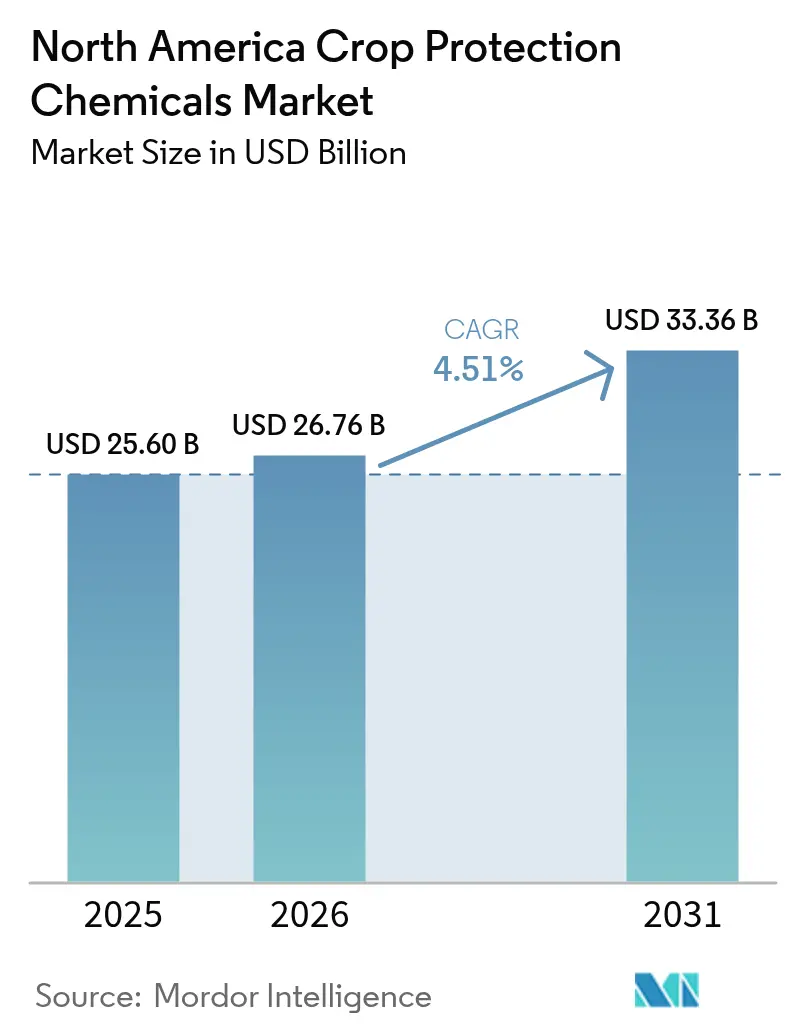

| Marktgröße im Basisjahr (2025) | 25.6 Milliarden US-Dollar |

| Marktgröße (2026) | 26.76 Milliarden US-Dollar |

| Marktgröße (2031) | 33.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Pflanzenschutzmittel durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Pflanzenschutzmittel wird im Jahr 2026 auf USD 26,76 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 25,6 Milliarden, mit Projektionen für 2031 von USD 33,36 Milliarden, bei einem CAGR von 4,51 % über den Zeitraum 2026–2031. Zunehmende Unkrautresistenz, steigende Pilzausbrüche und die wachsende regulatorische Präferenz für risikoreduzierte Wirkstoffe stärken die chemische Nachfrage, selbst während Präzisionslandwirtschafts-Instrumente den Verbrauch reduzieren. Landwirte bevorzugen weiterhin synthetische Herbizide für die Effizienz auf großen Flächen, doch biologische und biorizide Produkte skalieren rasch im Rahmen des beschleunigten Zulassungsverfahrens der Umweltschutzbehörde der Vereinigten Staaten (EPA). Der umfangreiche Getreideanbau der Region, stabile Exportkanäle im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada sowie Kohlenstoffgutschrift-Anreize für Minimalbodenbearbeitung stützen die Ausgaben trotz Rechtsstreitigkeiten über ältere Chemikalien. Der Wettbewerbsdruck bleibt hoch, da führende Unternehmen Saatgut, Chemie und digitale Agronomie bündeln, um Marktanteile zu gewinnen, während sie gleichzeitig verschärfte Rückstandsgrenzwerte navigieren.

Wichtigste Erkenntnisse des Berichts

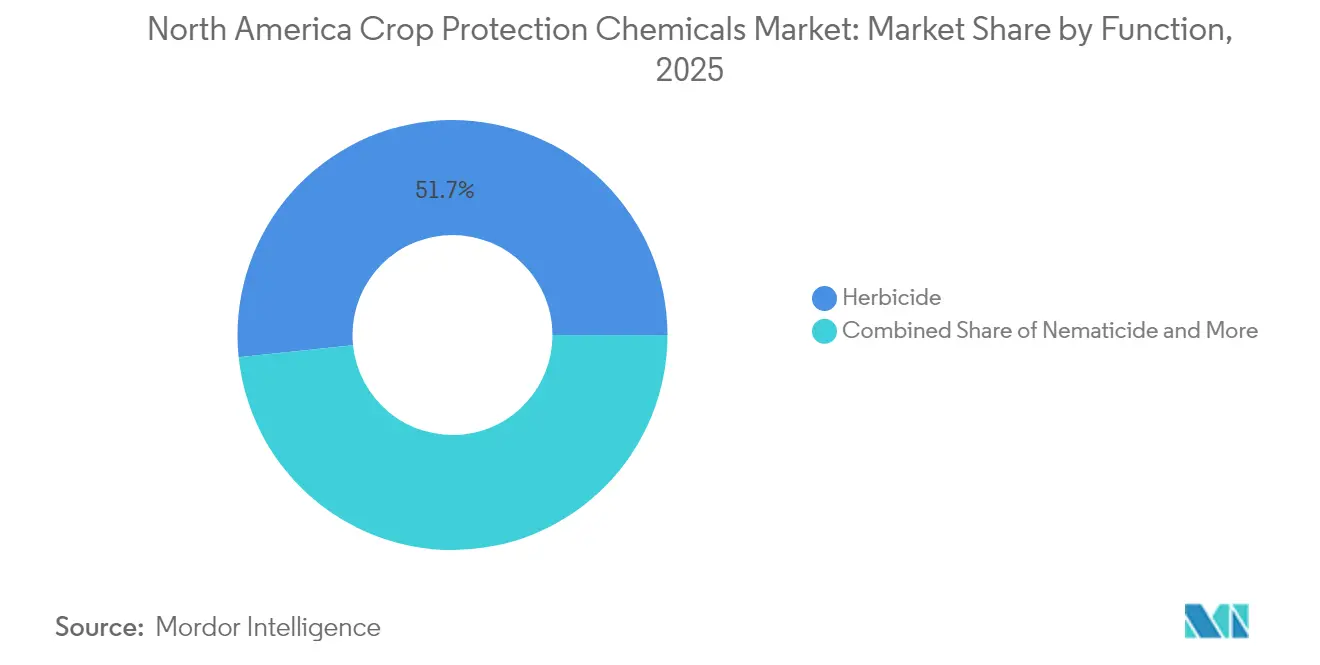

- Nach Funktion beherrschten Herbizide im Jahr 2025 51,65 % des Umsatzes; dasselbe Segment wird bis 2031 auch den schnellsten CAGR von 4,88 % verzeichnen.

- Nach Anwendungsart führte die Blattapplikation im Jahr 2025 mit einem Anteil von 40,55 %; die Bodenbehandlung wird bis 2031 den höchsten CAGR von 4,86 % erzielen.

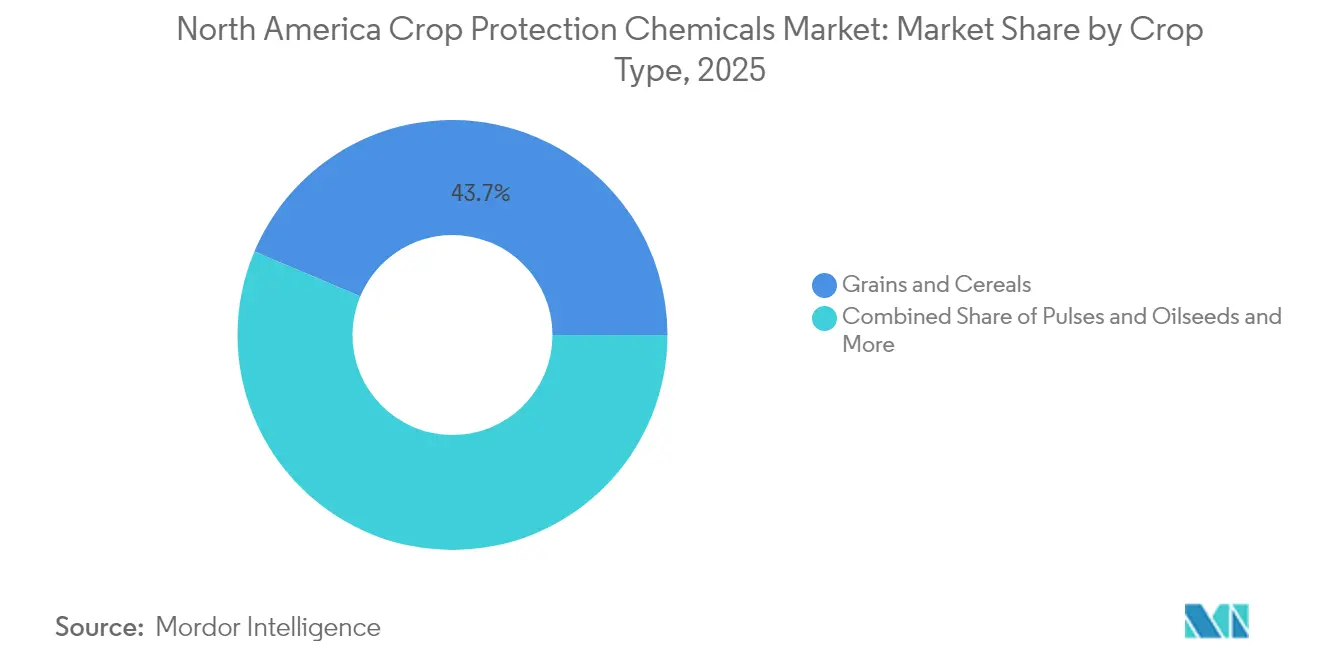

- Nach Kulturpflanzentyp entfielen im Jahr 2025 43,65 % der Nachfrage auf Getreide und Zerealien; das Segment wird im Prognosezeitraum mit einem CAGR von 4,82 % ebenfalls am schnellsten wachsen.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 82,95 % des Umsatzes, während Kanada den stärksten CAGR von 5,24 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Pflanzenschutzmittel

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung herbizidtoleranter Eigenschaften | +0.8% | Kernbereich: Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Präzisionssprühgeräte senken die Kosten pro Acre | +0.6% | Corn Belt und Prärieregionen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Sojabohnenrost- und Teerfleckenausbrüchen | +0.9% | Mittlerer Westen, ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte EPA-Zulassungen für biorizide Wirkstoffe | +0.7% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschrift-Programme zur Belohnung reduzierter Bodenbearbeitung | +0.5% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Subventionen der mexikanischen Regierung für IPM-Instrumente | +0.4% | Landwirtschaftliche Bundesstaaten Mexikos | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung herbizidtoleranter Eigenschaften

Die Einführungsraten herbizidtoleranter Sojabohnen überschreiten mittlerweile 95 %, während Mais in den wichtigsten Produktionsgebieten 89 % erreicht. Diese Eigenschaften ermöglichen breitere Nachauflaufanwendungsfenster, die die saisonalen Herbizidmengen erhöhen und die Fruchtfolgeflexibilität erweitern. Die EPA-Zulassung von Dicamba- und 2,4-D-basierten Plattformen liefert neue Wirkmechanismen genau dann, wenn glyphosatresistente Unkräuter wie Palmer-Amarant zunehmen. Gestapelte Technologien wie Corteva Enlist E3 und Bayer XtendFlex fördern Premiumpreisgestaltung und begünstigen gebündelte Chemie-Saatgut-Pakete. Integrierte variable Sprühapplikation optimiert die Dosierung nach Zone und verankert diese Eigenschaften weiter in der modernen Agronomie.[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Registrierung von Biopestiziden”, Umweltschutzbehörde, epa.gov Die daraus resultierende Synergie zwischen Genetik und Präzisionshardware hält die Nachfrage nach selektiven Herbiziden aufrecht, trotz Preisdruck durch Generika.

Präzisionssprühgeräte senken die Kosten pro Acre

Computer-Vision-Sprühgeräte identifizieren einzelne Unkräuter und reduzieren den Chemikalieneinsatz um bis zu 77 %, während das Kontrollniveau aufrechterhalten wird, wie Feldversuche von John Deere See and Spray zeigen. Die öffentliche Förderung durch das FARMER-Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) beschleunigt die Einführung durch Senkung der Anschaffungskosten.[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „FARMER-Programmfinanzierung”, Landwirtschaftsministerium der Vereinigten Staaten, usda.gov Bordeigene Sensoren passen die Dosierung in Echtzeit an, minimieren Überlappungen und Abdrift, was die Betriebsmittelausgaben senkt und die regulatorische Überprüfung unkontrollierter Bewegungen adressiert. Die eingesparte Zeit beim Nachfüllen und die Arbeitseinsparungen steigern die Betriebseffizienz für große Betriebe, die Tausende von Acres bewirtschaften. Gerätehändler bündeln nun Datenanalyse-Abonnements, die Landwirten helfen, Einsparungen zu verifizieren, und so wiederholte Käufe kompatibler Chemikalien fördern.

Zunahme von Sojabohnenrost- und Teerfleckenausbrüchen

Teerflecken betrafen 2024 mehr als 70 % der Maisanbaufläche in Illinois, Indiana und Iowa und verursachten Ertragsverluste von bis zu 30 Scheffel pro Acre auf einigen Feldern.[3]Quelle: Erweiterungsabteilung der Universität Illinois, „Management der Teerfleckenkrankheit”, Universität Illinois, extension.illinois.edu Die gleichzeitige Nordwärtsausbreitung des Sojabohnenrosts löste prophylaktische Fungizidprogramme weit über die Golfküste hinaus aus. Klimavariabilität, einschließlich feuchterer Frühjahre und wärmerer Herbste, verlängert die Lebenszyklen und die geografische Reichweite von Pathogenen. Landwirte setzen zunehmend Mehrstellen-Fungizidmischungen ein, um Resistenzen zu verzögern und Ertragspotenziale im Wert von USD 1.100 pro Hektar bei Rohstoffpreisen von 2025 zu schützen. Premium-Koformulierungen, die sowohl kurative als auch präventive Wirkmechanismen erfassen, gewinnen trotz ihrer höheren Kostenprofile Marktanteile.

Beschleunigte EPA-Zulassungen für biorizide Wirkstoffe

Die EPA erteilte 2024 beschleunigte Zulassungen für 47 neue Wirkstoffe mit reduziertem Risiko, ein Anstieg von 23 % im Jahresvergleich. Mikrobielle Stämme auf Basis von Bacillus und Trichoderma dominieren die Zulassungen aufgrund günstiger Sicherheitsdaten, die die Überprüfungszeit verkürzen. Auf Pheromonen basierende Paarungsunterbrechung und pflanzlich inkorporierte Schutzstoffe profitieren ebenfalls und ermöglichen Strategien des integrierten Pflanzenschutzes (IPM) mit geringeren Umweltauswirkungen. Schnellere Zulassungen verkürzen die Vermarktungszyklen für Unternehmen wie Syngenta und FMC, die ihre Forschungsausgaben im Bereich Biologie seit 2023 verdoppelt haben. Nachgelagerte Lebensmittelmarken bevorzugen diese Instrumente, um rückstandsfreie Zusagen zu erfüllen, was die Nachfrage entlang der Lieferkette anzieht.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Glyphosat-Klagen getriebene Delistierung durch Einzelhändler | -0.6% | National in den Vereinigten Staaten, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Geplante Senkungen der Rückstandshöchstgehalte (MRL) in Kanada, die Exporte einschränken | -0.4% | Von Exporten abhängige Regionen Kanadas | Mittelfristig (2–4 Jahre) |

| Steigende biologische Alternativen, die synthetische Margen unter Druck setzen | -0.7% | Anbaugebiete für Spezialkulturen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Hafenüberlastung an der Westküste, die die Betriebsmittelpreise erhöht | -0.3% | Pazifikküstenstaaten und Binnenkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geplante Senkungen der Rückstandshöchstgehalte (MRL) in Kanada, die Exporte einschränken

Health Canada schlägt vor, die Rückstandshöchstgehalte (MRL) für mehrere Wirkstoffe, wie z. B. 2,4-D, zu halbieren, wobei landwirtschaftliche Exporte gefährdet sind, wenn ausländische Käufer strengere Grenzwerte übernehmen. Divergierende Standards zwingen Landwirte, den kleinsten gemeinsamen Nenner zu erfüllen, was zusätzliche analytische Testkosten verursacht und zu Verschiebungen hin zu rückstandsärmeren Wirkstoffen ermutigt. Exportabhängige Erzeuger in British Columbia und Ontario sehen engere Versandfenster und höhere Compliance-Dokumentationskosten voraus. Chemieunternehmen weisen zusätzliche Budgets für Rückstandsstudien und Etikettänderungen zu, was die Amortisationszeiträume für neue Produkte verlängert.

Steigende biologische Alternativen, die synthetische Margen unter Druck setzen

Die Registrierungen biologischer Pestizide stiegen 2024 um 34 %, da die EPA-Beschleunigung mit eskalierenden Nachhaltigkeitsmandaten des Einzelhandels zusammenfiel. Supermarktketten bevorzugen jetzt Erzeugnisse, die mit reduzierten synthetischen Betriebsmitteln hergestellt werden, und gewähren Preisprämien, die die biologischen Kosten ausgleichen. Start-ups, die von Agrartechnologiefonds unterstützt werden, bringen Breitspektrum-Mikrobielle Lösungen auf den Markt, die synthetische Marktführer während wichtiger Anwendungsfenster herausfordern. Während Tankmischprogramme beide Ansätze kombinieren, nimmt das proportionale synthetische Volumen pro Acre in Premiumsegmenten wie Beeren und Blattgemüse ab. Etablierte Akteure sehen sich einem Portfoliomargendruck ausgesetzt und müssen ihre Forschungsportfolios hin zu kombinierten Angeboten umgewichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Herbizide sichern die Nachfrage, während die Diversifizierung zunimmt

Herbizide generierten 2025 51,65 % des Umsatzes im nordamerikanischen Markt für Pflanzenschutzmittel, was die weitverbreitete Abhängigkeit von chemischer Unkrautbekämpfung auf 180 Millionen Acres Mais und Sojabohnen widerspiegelt. Präzisionsapplikation und eigenschaftsbedingte Selektivität unterstützen die anhaltende Präferenz der Landwirte für Nachauflaufprodukte, die das saisonale Ertragspotenzial sichern. Das Segment wird bis 2031 mit einem CAGR von 4,88 % wachsen, da das Resistenzmanagement mehrere Wirkmechanismen erfordert und die Minimalbodenbearbeitung die Herbizidintensität erhöht. Gleichzeitig beschleunigt sich die Fungizidnutzung aufgrund der Ausweitung der Teerflecken- und Sojabohnenrostzonen, was die Gesamtausgaben weiter diversifiziert. Insektizide stehen unter dem Druck biologischer Konkurrenten und verschärfter Bestäuberschutzregeln, bleiben jedoch in integrierten Programmen für sporadische Ausbrüche des westlichen Maiswurzelbohrers unverzichtbar.

Eine Verschiebung hin zu stapelbaren biologischen Herbiziden zeichnet sich ab, insbesondere in Obst- und Gemüseanbauflächen, wo Käufer Rückstandsgrenzwerte vorschreiben. Führende Unternehmen bringen mikroverkapselte Formulierungen auf den Markt, die synthetische und mikrobielle Wirkstoffe kombinieren, um die Wirksamkeit zu verlängern und gleichzeitig Umweltstandards zu erfüllen. Produktverantwortungsinitiativen schulen Landwirte nun in der Rotation von Chemikalien und der Einbeziehung von Zwischenfrüchten zur Verlangsamung von Resistenzen. Insgesamt stellen diese Trends sicher, dass Herbizide auch dann Marktschlüsselelemente bleiben, wenn sich der breitere Mix weiterentwickelt.

Nach Anwendungsart: Bodenbehandlung nimmt aufgrund der Frühsaisonssteuerung zu

Die Blattapplikation machte 2025 immer noch 40,55 % des Gesamtwertes aus, aufgrund ihrer Anpassungsfähigkeit über Wachstumsstadien und Schädlinge hinweg. Bodenbehandlungsapplikationen werden den schnellsten CAGR von 4,86 % verzeichnen, da Landwirte vorauflaufende Unkraut- und bodenbürtige Insektenkontrolle anstreben, die In-Saison-Durchgänge reduziert. Die Marktgröße des nordamerikanischen Marktes für Pflanzenschutzmittel für Bodenbehandlungslösungen soll bis 2031 USD 6,25 Milliarden übersteigen, nach Fortschritten in der Mikrogranulat-Platzierungstechnologie, die den Oberflächenabfluss minimiert. Die Chemigation-Einführung steigt in bewässerten westlichen Bundesstaaten, wo die Wasserlieferungsinfrastruktur eine präzise Dosierung von Nährstoffen und Pflanzenschutzmitteln durch bestehende Leitungen ermöglicht. Die Saatgutbehandlung gewinnt Marktanteile, da Hersteller biologische Beschichtungen einführen, die die Wurzelkraft verbessern und eine prophylaktische Schutzschicht gegen frühe Schädlinge bieten, ohne zusätzliche Feldeinsätze.

Die Kombination aus drohnengestützter Bestandsaufnahme und georeferenzierten Krankheitsmodellen veranlasst Landwirte, Blattinterventionen für verifizierten Befallsdruck zu reservieren, wodurch der Return on Investment verbessert wird. Gleichzeitig unterstreicht die regulatorische Überprüfung der Volatilisierung aus Blatt-Dicamba die Attraktivität der unterirdischen Platzierung. Gerätehersteller entwickeln abgeschirmte Düsen und Bodeninjektionsanlagen, die sich nahtlos in Streifen-Bearbeitungsbalken integrieren, was eine weitere Konvergenz zwischen Bodenbearbeitung und chemischer Ausbringung signalisiert.

Nach Kulturpflanzentyp: Getreide und Zerealien bleiben das Verbrauchszentrum

Getreide und Zerealien repräsentierten 2025 43,65 % der Nachfrage im nordamerikanischen Markt für Pflanzenschutzmittel. Umfangreiche Mais- und Sojabohnenanbauflächen in Verbindung mit starken Ethanol- und Futtermittelmärkten stützen den Chemieeinsatz. Der prognostizierte CAGR von 4,82 % des Basissegments bis 2031 resultiert aus der steigenden Fungizideinführung, da Teerflecken nordwärts wandern und Getreidepreisstärke intensiven Schutz rechtfertigt. Nutzpflanzen wie Baumwolle und Zuckerrohr beanspruchen hohe Chemieausgaben pro Acre, tragen jedoch einen kleineren Anteil zum Gesamtwert bei. Obst und Gemüse treiben trotz geringerer Anbaufläche eine differenzierte Nachfrage nach rückstandskonformen Produkten und biologischen Alternativen an.

Ölsaaten- und Hülsenfrucht-Fruchtfolgen wachsen in den kanadischen Prärieprovinzen, um landwirtschaftliche Einnahmen zu diversifizieren und Boden-Stickstoffprofile zu verbessern, wodurch sich Marktchancen für selektive Breitblatt-Herbizide und Saatgutbehandlungen erweitern. Rasen- und Zierpflanzennutzungen bleiben eine Nische, sind aber stabil und werden durch Golfplatzstandards verankert, die optische Qualität priorisieren. Insgesamt unterstreicht die Kultursegmentierung die anhaltende Vorrangstellung der Getreideproduktion bei der Gestaltung regionaler Chemiemengen.

Geografische Analyse

Die Vereinigten Staaten halten den dominanten Anteil von 82,95 % am nordamerikanischen Markt für Pflanzenschutzmittel aufgrund ihrer umfangreichen Reihenkultur-Basis und der raschen Einführung von Präzisionshardware. Teerflecken-Epidemien intensivierten die Fungizidnachfrage im Maisanbau des Mittleren Westens, während herbizidtolerante Eigenschaften Nachauflaufapplikationen in Sojabohnen-Fruchtfolgen stabil hielten. Die EPA-Registrierung von 47 neuen biologischen Wirkstoffen im Jahr 2024 verdeutlichte den regulatorischen Schwung hin zu nachhaltigen Lösungen, die dennoch agronomische Leistung erhalten.

Kanada ist für den stärksten CAGR von 5,24 % bis 2031 positioniert. Kanada entwickelt sich zum Wachstumshöhepunkt, da Prärieerzeuger die Herbizidmengen erhöhen, um Unkrautdruck in Minimalbodenbearbeitungssystemen zu bewältigen, die durch provinzielle Kohlenstoffgutschrift-Rahmenbedingungen begünstigt werden. Expandierende Rapsanbauflächen und Preisprämien für proteinreichen Weizen rechtfertigen Investitionen in Premium-Pflanzenschutzprogramme. Vorgeschlagene MRL-Senkungen fügen Komplexität hinzu, die den Produktmix hin zu rückstandsärmeren Angeboten verschieben oder die biologische Akzeptanz beschleunigen könnte.

Mexikos IPM-Subvention bis 2028 stellt jährlich MXN 8,5 Milliarden (USD 472 Millionen) für biologische Mittel und Präzisionsgeräte bereit und treibt die Marktexpansion in Bundesstaaten wie Sinaloa und Sonora voran. Regierungsbemühungen zur Reduzierung illegaler Pestizidimporte und zur Modernisierung der Kleinbauern-Wertschöpfungsketten öffnen weitere Kanäle für registrierte Produkte. Klimatische Vielfalt, von aridem nordwestlichem Flachland bis zu feuchten zentralen Hochländern, ergibt ein Mosaik von Schädlingsprofilen, die sowohl Breitflächenchemie als auch Speziallösungen erfordern.

Wettbewerbslandschaft

Die fünf führenden Anbieter, Bayer AG, BASF SE, Syngenta Group, Corteva Agriscience und FMC Corporation, halten gemeinsam einen erheblichen Anteil am regionalen Umsatz, was dem nordamerikanischen Markt für Pflanzenschutzmittel ein konsolidiertes Profil verleiht. Bayer führt durch sein integriertes Saatgut- und Chemieportfolio zusammen mit digitalen Agronomietools, die die Kundentreue der Landwirte stärken.

Die Einführung von Tirexor durch BASF im Jahr 2024 stellte den ersten neuen Herbizid-Wirkmechanismus seit einem Jahrzehnt vor und adressiert herbizidresistente Unkräuter. Syngenta und Corteva investieren stark in biologische Forschungszentren, um das Wachstum bei der biorationalischen Nachfrage zu nutzen. Partnerschaften zwischen Chemieunternehmen und Geräteherstellern beschleunigen Präzisionsausbringungs-Lösungen, exemplarisch durch die FMC-John Deere-Allianz, die variable Dosierungstechnologie mit proprietären Herbiziden integriert.

Generikahersteller expandieren bei Molekülen nach Patentablauf, sehen sich jedoch strengeren Stewardship-Regeln gegenüber, die Markenformulierungen mit verbesserter Abdriftkontrolle begünstigen. Markteinsteiger, die auf mikrobielle Pestizide spezialisiert sind, ziehen Risikokapital und Lizenzinteresse von führenden Unternehmen auf sich, die Portfoliolücken füllen wollen, ohne langwierige Entdeckungszeiträume. Insgesamt dreht sich die Wettbewerbsstrategie um ausgewogene Investitionen in synthetische Innovation, biologische Expansion und digitale Differenzierung.

Marktführer der nordamerikanischen Pflanzenschutzmittelbranche

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nufarm stellte auf der Cultivate '25 zwei neue Insektizide vor: OpteraPro DUO GC, ein duales Nicht-Neonikotinoid-Produkt, das mehr als 39 Schädlinge bekämpft, und Simpell, ein biologisches Insektizid für die Blattschädlingsbekämpfung in nordamerikanischen Gewächshaus- und Baumschulbetrieben.

- Juni 2025: FMC Corporation und Corteva Agriscience schlossen eine Partnerschaft, um US-amerikanischen Landwirten einen verbesserten Zugang zur Fungizidtechnologie Fluindapyr zu bieten. Die Vereinbarung ermöglicht es Corteva, Fluindapyr-basierte Produkte zu vertreiben und so die Lösungen zur Krankheitsbekämpfung für wichtige Kulturen zu erweitern.

Berichtsumfang des nordamerikanischen Marktes für Pflanzenschutzmittel

Fungizid, Herbizid, Insektizid, Molluskizid, Nematizid sind als Segmente nach Funktion abgedeckt. Chemigation, Blattapplikation, Begasung, Saatgutbehandlung, Bodenbehandlung sind als Segmente nach Anwendungsart abgedeckt. Nutzpflanzen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Fungizid |

| Herbizid |

| Insektizid |

| Molluskizid |

| Nematizid |

| Chemigation |

| Blattapplikation |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Nutzpflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Funktion | Fungizid |

| Herbizid | |

| Insektizid | |

| Molluskizid | |

| Nematizid | |

| Anwendungsart | Chemigation |

| Blattapplikation | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Nutzpflanzen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Geografie | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- Funktion - Pflanzenschutzmittel werden eingesetzt, um Schädlinge, einschließlich Insekten, Pilze, Unkräuter, Nematoden und Mollusken, die Kulturpflanzen schädigen, zu bekämpfen oder zu verhindern und den Ernteertrag zu schützen.

- Anwendungsart - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Anwendungsarten, durch die Pflanzenschutzmittel auf Kulturpflanzen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzmitteln durch Zerealien, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, der mehrere Unkrautbekämpfungstechniken während der gesamten Anbausaison integriert, um Erzeugern die beste Chance zu geben, problematische Unkräuter zu bekämpfen. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden durch Bewässerungssysteme. |

| Rückstandshöchstgehalte (MRL) | Der Rückstandshöchstgehalt (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebens- oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich verbinden und Daten mit anderen IoT-Geräten und der Cloud austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber bei Kulturpflanzen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturpflanzen durch ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Samen oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturpflanzen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur dann, wenn sie in Kontakt mit ihnen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze verteilt wird, wodurch die Pflanze vor dem Angriff durch Krankheitserreger geschützt wird. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist eine Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Mollusken | Mollusken sind Schädlinge, die sich von Kulturpflanzen ernähren und Ernteschäden und Ertragsverluste verursachen. Zu den Mollusken gehören Oktopusse, Tintenfische, Schnecken und Nacktschnecken. |

| Vorauflauf-Herbizid | Vorauflauf-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflauf-Herbizid | Nachauflauf-Herbizide werden auf dem landwirtschaftlichen Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in Fragen der Lebensmittel, Landwirtschaft, natürlichen Ressourcen und verwandten Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Fachgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Benetzbares Pulver | Ein benetzbares Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte Flüssigformulierung von Pestiziden, die vor der Verwendung als Spritzlösung mit Wasser verdünnt werden muss. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturpflanzen und verursachen Wurzelschäden. Diese Schäden ermöglichen eine leichte Pflanzeninfektion durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen