Marktgröße und Marktanteil für Agrarfolien in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

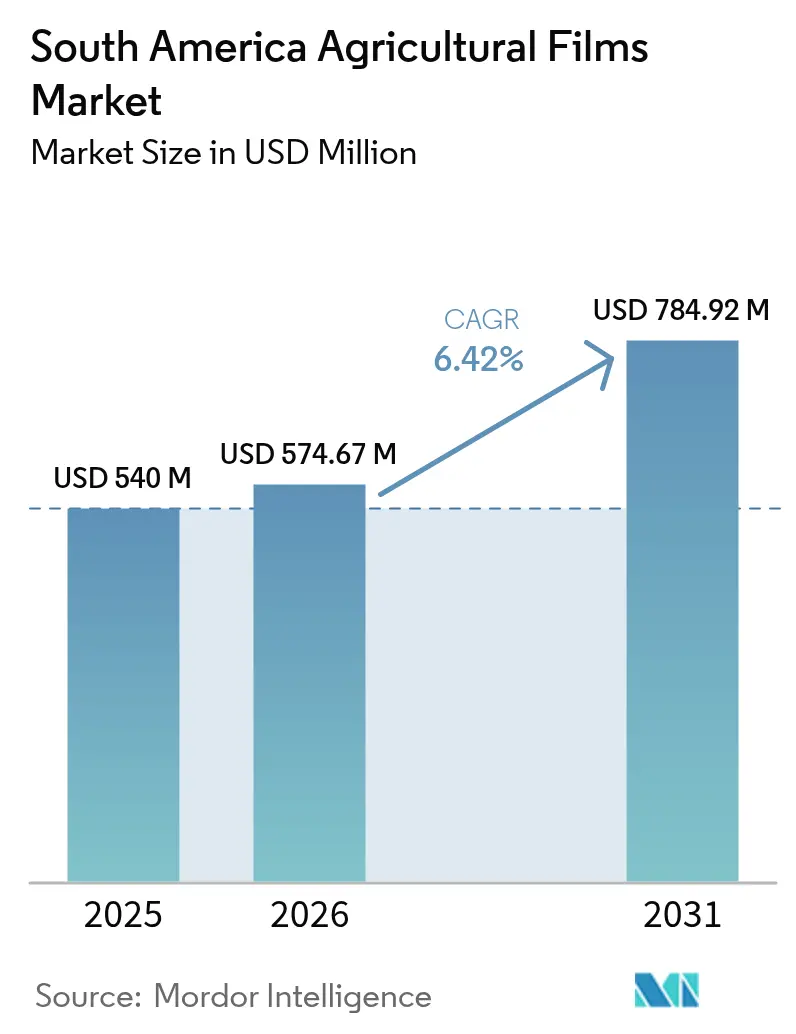

| Marktgröße im Basisjahr (2025) | 540 Millionen US-Dollar |

| Marktgröße (2026) | 574.67 Millionen US-Dollar |

| Marktgröße (2031) | 784.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarfolien in Südamerika von Mordor Intelligence

Die Marktgröße für Agrarfolien in Südamerika wird voraussichtlich von USD 540 Millionen im Jahr 2025 auf USD 574,67 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,42 % über 2026–2031 USD 784,92 Millionen erreichen. Die Ausweitung des exportorientierten Gartenbaus treibt die Nachfrage nach Polyethylen- und biologisch abbaubaren Abdeckungen an, die die Anbausaison verlängern und die Erträge steigern. Brasiliens Ernte- und Anbauplan 2024/25 erschloss USD 88,2 Milliarden an subventioniertem Kredit und lenkte Anbauer in Richtung UV-stabilisierter Mulch- und Silagefolien. Chiles Avocado-Exporteure meldeten im Ernte- und Anbauplan 2024/25 ein Exportwachstum von 29,8 %, nachdem Gewächshaus- und Mulchsysteme ausgeweitet wurden, die Wasserstress reduzieren. Regionale Vorschriften für Recyclinginhalte zwingen Folienverarbeiter zur Einarbeitung von Post-Consumer-Harz, während Kapazitätserweiterungen bei Bio-Polyethylen die Preislücke zu erdölbasierten Harzen verringern.

Wichtigste Erkenntnisse des Berichts

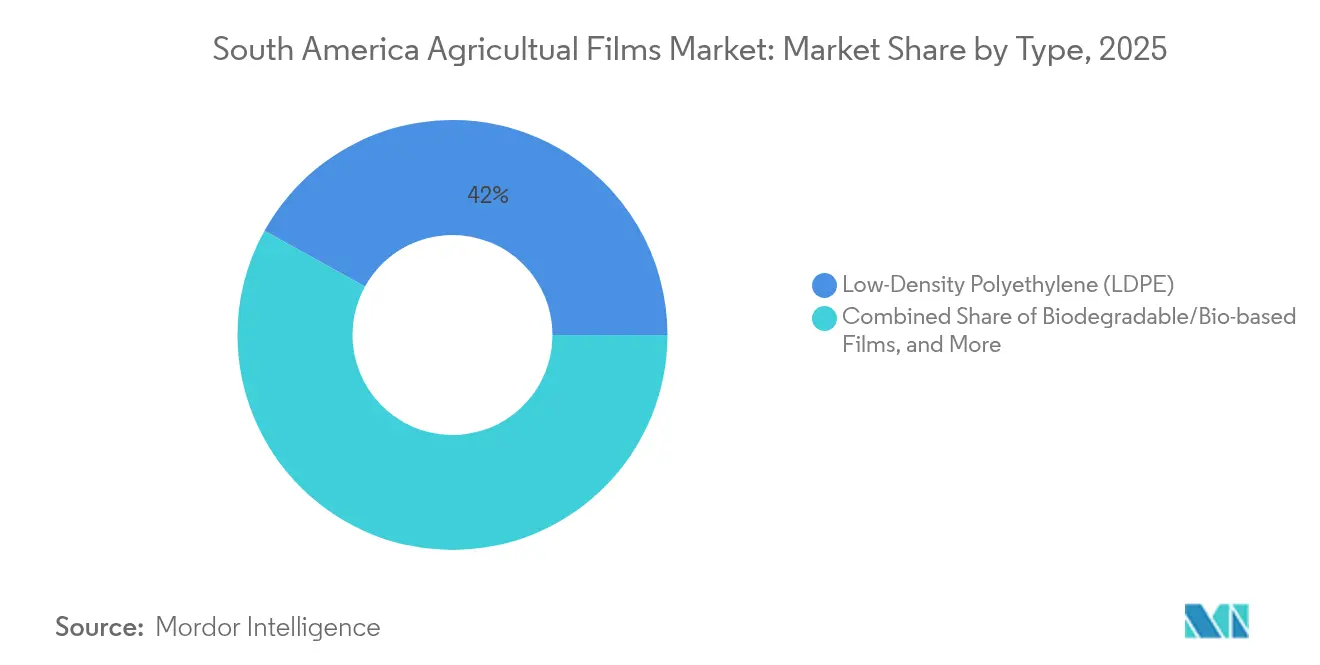

- Nach Typ entfiel Niederdruck-Polyethylen (LDPE) im Jahr 2025 auf 41,95 % der Marktgröße für Agrarfolien in Südamerika. Biologisch abbaubare und biobasierte Folien sollen bis 2031 mit einer CAGR von 11,10 % wachsen.

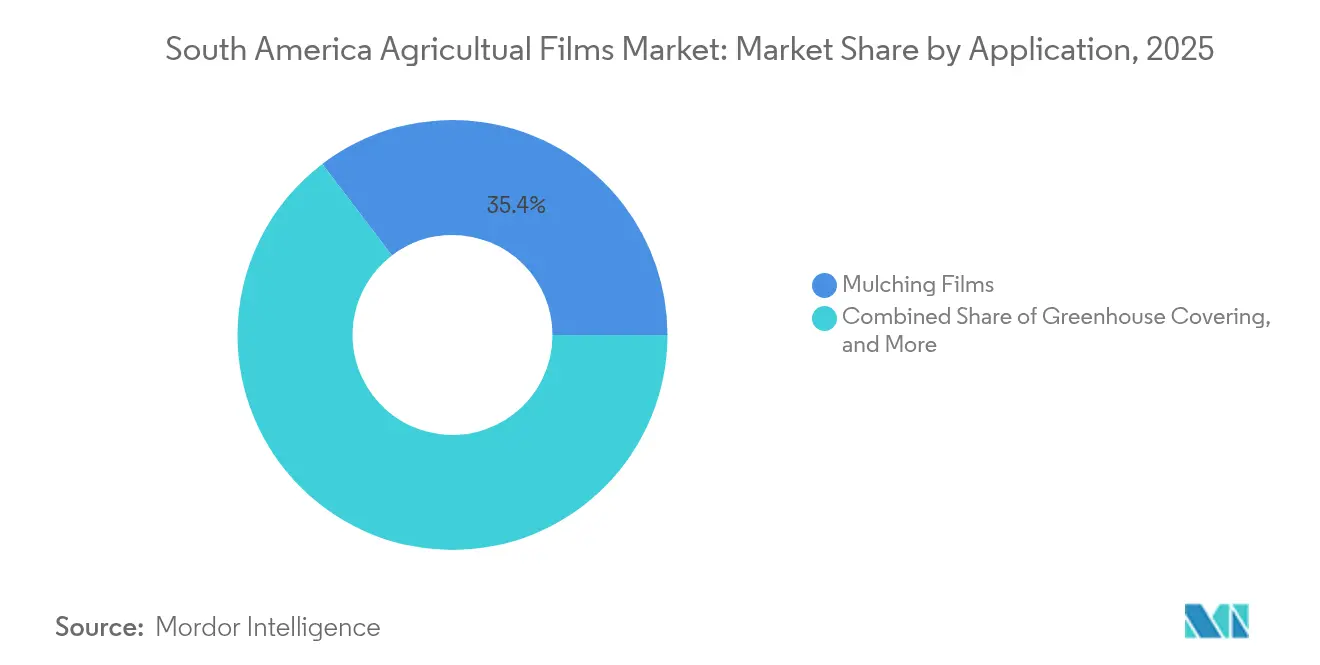

- Nach Anwendung entfielen Mulchfolien im Jahr 2025 auf 35,35 % der Marktgröße für Agrarfolien in Südamerika, und Gewächshausfolien sind die am schnellsten wachsende Anwendung mit einer CAGR von 9,95 % bis 2031.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Umsatzanteil von 53,55 %, während Kolumbien bis 2031 mit einer CAGR von 9,35 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Agrarfolien in Südamerika

Einflussfaktorenanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Wachsende Verbreitung des Gewächshausanbaus | +1.2% | Brasilien, Argentinien, Chile (national, mit frühen Vorteilen in São Paulo, Corrientes, Valparaíso) | Mittelfristig (2–4 Jahre) |

| Wachstum der exportorientierten geschützten Gartenbauwirtschaft | +1.4% | Chile, Kolumbien, Peru (national, mit Schwerpunkt in Coquimbo, Antioquia, La Libertad) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für klimasmarte Landwirtschaft | +0.9% | Brasilien (national, ABC+-Plan konzentriert sich auf den Cerrado und die Übergangszone Amazonas) | Langfristig (≥ 4 Jahre) |

| Ausweitung des Anbaus hochwertiger Beeren und Avocados | +1.1% | Chile, Peru, Kolumbien (national, mit Brennpunkten in Valparaíso, Ica, Antioquia) | Mittelfristig (2–4 Jahre) |

| Entstehung biologisch abbaubarer/Bio-PE-Folienkapazitäten | +1.3% | Brasilien (national, Braskem Bio-PE-Zentrum in Triunfo), Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Agrartechnologiefinanzierung für Plastikulturen-Start-ups | +0.6% | Brasilien, Argentinien (national, mit Digital-Kredit- Durchdringung in São Paulo, Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung des Gewächshausanbaus

Mittelgroße Gewächshausanlagen für Tomaten, Paprika und Gurken breiten sich in Brasiliens Landesinneren und Argentiniens stadtnahen Zonen aus, angetrieben durch die städtische Nachfrage nach ganzjährig frischen Erzeugnissen und die Notwendigkeit, sich gegen unregelmäßige Niederschläge zu schützen. Chiles Gewächshausproduktion von Tomaten erreichte 2023 180.000 Tonnen, hauptsächlich konzentriert in Coquimbo, Valparaíso und der Metropolregion, wo Anbauer Niederdruck-Polyethylen (LDPE) und Ethyl-Vinyl-Acetat/Ethylen-Butylacrylat (EVA/EBA)-Folien mit Anti-Tropf-Zusätzen einsetzen, um den Krankheitsdruck zu minimieren. Die Kapitalintensität dieser Strukturen, die in der Regel 30 bis 40 % über den Kosten von Freilandsystemen liegt, wird durch genossenschaftliche Einkaufsmodelle und Leasingarrangements ausgeglichen, die über regionale Beratungsstellen vermittelt werden. In der Fachzeitschrift Nature Food veröffentlichte Satellitenbildstudien aus dem Jahr 2024 identifizierten einen jährlichen Anstieg der Gewächshausfläche in Südamerikas gemäßigten Zonen um 12 %, eine Rate, die den globalen Durchschnitt übertrifft und auf eine anhaltende Nachfrage nach Folien hindeutet.

Wachstum der exportorientierten geschützten Gartenbauwirtschaft

Exportorientierte Beeren-, Trauben- und Avocadosektoren wechseln zur Plastikultur, um strenge phytosanitäre und ästhetische Standards zu erfüllen, die von nordamerikanischen und europäischen Abnehmern gefordert werden. Perus Blaubeeren-Exporte beliefen sich 2024 auf USD 1,5 Milliarden aus 23.000 Hektar in La Libertad und Ica, wo Tropfbewässerung unter Mulchfolien den Wasserverbrauch um 40 % senkt und vermarktbare Erträge um 25 % steigert. Chiles Traubensektor, der 9 % der weltweiten Exporte frischer Tafeltrauben ausmacht, wechselt von Freiland- zu vernetzten und teilweise abgedeckten Systemen, die Früchte vor Hagel und Sonnenbrand schützen, ein Trend, der die Nachfrage nach Gewächshaus-Polyethylen mit erhöhter Reißfestigkeit steigert. Die Premiumpreise, die diese Kulturen erzielen, rechtfertigen die zusätzlichen Kosten für Spezialfolien und schaffen einen Kreislauf, in dem Exporterlöse die weitere Plastikulturen-Einführung finanzieren.

Staatliche Anreize für klimasmarte Landwirtschaft

Brasiliens ABC+-Plan (Kohlenstoffarme Landwirtschaft), der 2020 gestartet und bis 2030 verlängert wurde, bietet subventionierte Kreditlinien für Technologien, die Kohlenstoff binden oder Methanemissionen reduzieren, einschließlich biologisch abbaubarer Mulchfolien und Silagessysteme, die Verderb minimieren. Der Ernteplan 2024 reservierte USD 88,2 Milliarden für Agrarkredite, mit einer speziellen Tranche für klimasmarte Betriebsmittel zu Zinssätzen, die 2 bis 3 Prozentpunkte unter den kommerziellen Benchmarks liegen. Dieser politische Rahmen hat Versuche mit Braskems Bio-Polyethylen und BASFs ecovio M2351, einem nach EN 17033 zertifizierten biologisch abbaubaren Mulch, der innerhalb von 24 Monaten im Boden abgebaut wird und keine Mikroplastikrückstände hinterlässt, beschleunigt [1]Quelle: BASF Agricultural Solutions, basf.com . Die langfristige Wirkung dieser Programme hängt davon ab, ob Subventionsmechanismen über Wahlzyklen und Rohstoffpreisrückgänge hinweg aufrechterhalten werden können, ein Risiko, das Schwankungen in den Adoptionskurven biologisch abbaubarer Folien einführt.

Ausweitung des Anbaus hochwertiger Beeren und Avocados

Höhere Margen bei Beeren und Avocados rechtfertigen die Mehrkosten für UV-stabilisierte und antioxidantienhaltige Folien, die die Nutzungsdauer bei tropischem Sonnenlicht auf 18 Monate verlängern. Perus Avocado-Exporte erreichten 2024 650.000 Tonnen mit einem Wert von USD 1,1 Milliarden, wobei Hass-Obstgärten in La Libertad und Ica Reflexmulch einsetzen, um Hitzestress zu mindern und den Fruchtansatz während der Blüte zu verbessern. Chiles Himbeer- und Brombeerpflanzungen, konzentriert in den Regionen Maule und Bío Bío, führen Tunnelsysteme mit Anti-Tropf-Folien ein, die Kondensations-bedingte Pilzinfektionen verhindern, eine Umstellung, die laut Feldversuchen des Chilenischen Agraforschungsinstituts den Fungizideinsatz um 20 % reduziert hat. Die Ausweitung dieser Kulturen ist geografisch auf Zonen mit etablierter Kühlkettenlogistik konzentriert, was kurzfristige Ausbreitung in Grenzregionen einschränkt, aber eine robuste Foliennachfrage in Kernproduktionsgebieten sicherstellt.

Hemmfaktorenanalyse*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Umweltbedenken und Kunststoffabfall-Gesetzgebung | -0.8% | Brasilien, Chile, Argentinien (national, mit Durchsetzungsschwerpunkt in küsten- und stadtnahen Zonen) | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten gegenüber konventionellen Abdeckungen | -0.9% | Brasilien, Argentinien, Kolumbien (national, mit akutem Einfluss in Kleinbauernregionen) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenschwankungen bei Ethylen-Rohstoffen | -0.5% | Regional (Abhängigkeit von importiertem Flüssiggas aus den USA und dem Nahen Osten) | Kurzfristig (≤ 2 Jahre) |

| Langsame Akzeptanz durch Landwirte außerhalb von Brasiliens südöstlichem Landesinneren | -0.4% | Brasilien (Nordosten, Norden, Mittlerer Westen), Paraguay, Bolivien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und Kunststoffabfall-Gesetzgebung

Brasiliens Dekret 12.688, das im November 2024 in Kraft trat, verpflichtet zur Rücknahmelogistik für Kunststoffverpackungen und schreibt bis 2026 eine Rückgewinnungsquote von 32 % und einen Recyclinganteil von 22 % vor, mit dem Ziel, bis 2040 auf 50 % Rückgewinnung zu steigern [2]Quelle: Dekret 12.688 von 2024, Ministerium für Umwelt und Klimawandel, gov.br. Diese Vorschriften zwingen Folienverarbeiter, in mechanische Recyclinginfrastruktur zu investieren und Post-Consumer-Harz zu beschaffen, was die Produktionskosten laut Branchenschätzungen um 10 bis 15 % erhöht. Compliance-Rahmenwerke wie ISO 14021 für Recyclinginhalt-Angaben und EN 13432 für Kompostierbarkeit werden zu faktischen Marktzugangsvoraussetzungen und begünstigen größere Marktteilnehmer mit eigenen Nachhaltigkeitsteams. Der Durchsetzungszeitplan bleibt in Argentinien und Kolumbien ungewiss, wo Haushaltsengpässe die Kapazität der Umweltbehörden zur Überprüfung von Folienabfallströmen einschränken und ein uneinheitliches regulatorisches Umfeld schaffen, das die regionale Lieferkettenplanung erschwert.

Hohe Anfangskosten gegenüber konventionellen Abdeckungen

Der Investitionsaufwand für den Wechsel vom Freilandanbau zu Mulch- oder Gewächshaussystemen liegt 30 bis 40 % über den konventionellen Methoden, ein Schwellenwert, der die Einführung bei Kleinbauern mit begrenztem Kreditzugang abschreckt. Eine Gewächshausanlage für 1 Hektar Tomaten in Argentiniens Provinz Corrientes kostet rund USD 25.000, einschließlich Polyethylen-Abdeckung, Tropfbewässerung und Tragkonstruktion, verglichen mit USD 8.000 für den Freilandanbau mit Basisbetriebsmitteln. Genossenschaftliche Einkaufsmodelle, die die Nachfrage von 50 bis 100 Erzeugern bündeln, um Mengenrabatte zu erzielen, haben die folienspezifischen Stückkosten in Brasiliens Erdbeergenossenschaften und Chiles Traubenverbänden um 15 bis 20 % gesenkt, doch erfordern diese Strukturen Sozialkapital und organisatorische Kapazitäten, die in Grenzregionen kaum vorhanden sind. Die Amortisationszeit für Plastikulturen-Investitionen reicht je nach Kulturart und Marktzugang von 2 bis 4 Jahren, ein Zeitrahmen, der Anbauer Rohstoffpreisrisiken und Witterungsschwankungen aussetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biobasierte Folien gewinnen Marktanteile trotz LDPE-Dominanz

Niederdruck-Polyethylen (LDPE) entfiel 2025 auf 41,95 % der Marktgröße für Agrarfolien in Südamerika, getragen durch seinen Kostenvorteil, seine einfache Verarbeitbarkeit und seine bewährte Leistung bei Mulch- und Silage-Anwendungen in Brasiliens Erdbeer-Anbaugürtel und Argentiniens Gewächshaus-Gemüsezonen. Die Dominanz von Niederdruck-Polyethylen (LDPE) spiegelt seine Vielseitigkeit in mehreren Anwendungen und die vorhandene Basis an Extrusionsanlagen wider, die für seine Schmelzflusseigenschaften optimiert sind. Die Durchstichfestigkeit von Niederdruck-Polyethylen (LDPE) macht es zur bevorzugten Wahl für Silagefolie, bei der ein einzelner Riss die anaerobe Gärung beeinträchtigen und zu Futterverderb führen kann.

Biologisch abbaubare und biobasierte Folien, die bis 2031 mit einer CAGR von 11,10 % wachsen sollen, werden durch Braskems Kapazitätserweiterung für Bio-PE auf 191 Kilotonnen im Jahr 2024 und regulatorischen Rückenwind durch Brasiliens Recyclinginhalt-Vorschriften angetrieben. Die Verlagerung hin zu biologisch abbaubaren Folien beschleunigt sich in ökologisch zertifizierten Betrieben, wo die Folienentfernung nach der Ernte arbeitsintensiv und kostspielig ist, doch hängt die Masseneinführung von weiteren Kostensenkungen und Feldversuchen ab, die eine gleichwertige agronomische Leistung belegen. Die Einhaltung der Normen EN 17033 und ISO 17033 für Bodenbiologisierbarkeit entwickelt sich in Chile und Brasilien zu einer Basisanforderung für den Marktzugang, eine Dynamik, die Lieferanten mit Formulierungsexpertise und Drittpartei-Zertifizierung begünstigt.

Nach Anwendung: Mulchen führt, Begasung beschleunigt sich

Mulchfolien entfielen 2025 auf 35,35 % der Marktgröße für Agrarfolien in Südamerika, angetrieben durch Brasiliens 155.000-Tonnen-Erdbeersektor und Chiles Avocado-Plantagen, wo reflektierende und UV-stabilisierte Mulche den Wasserverbrauch um 40 % senken und den Unkrautwettbewerb unterdrücken. Mulchfolien bieten einen messbaren Return on Investment durch Wassereinsparungen, Ertragssteigerungen und reduzierte Herbizidkosten und machen sie zum Einstiegspunkt für die Plastikulturen-Einführung bei Kleinbauern. Die Nachfrage nach Silagefolie ist gegenzyklisch zu den Getreidepreisen, da Viehhalter bei steigenden Futtergetreidekosten auf konserviertes Raufutter umsteigen, eine Dynamik, die während Rohstoffpreisrückgängen Nachfragestabilität bietet.

Gewächshausfolien sind die am schnellsten wachsende Anwendung mit einer CAGR von 9,95 % bis 2031, breiten sich in Kolumbiens Antioquia-Blaubeerregion und Chiles Valparaíso-Tomatenclustern aus, wo EVOH-beschichtete Folien mit Anti-Tropf-Zusätzen die Nutzungsdauer auf 4 Jahre verlängern und den Fungizideinsatz um 20 % reduzieren. Gewächshausabdeckungen erfordern den höchsten Kapitalaufwand pro Hektar, bieten aber die längste Nutzungsdauer und die größte Ertragsstabilität, ein Kompromiss, der exportorientierte Anbauer mit Zugang zu langfristiger Finanzierung anspricht. Der Anwendungsmix verschiebt sich zu höherwertigen Segmenten, da Anbauer versuchen, ihre Erzeugnisse durch Qualitäts- und Nachhaltigkeitsmerkmale zu differenzieren, ein Trend, der Folienverarbeiter mit technischem Service-Know-how und Produktportfolios über mehrere Folientypen hinweg begünstigt.

Geografische Analyse

Brasilien hielt 2025 einen Umsatzanteil von 53,55 % und spiegelt damit seine Position als landwirtschaftliche Führungsnation Südamerikas wider, mit einer Foliennachfrage über Getreidesilage, Gewächshaus-Gartenbau und gemulchte Reihenfrüchte. Die Zuteilung von USD 88,2 Milliarden an Agrarkrediten im Ernte- und Anbauplan 2024/25, einschließlich dedizierter Linien für klimasmarte Technologien, beschleunigt die Einführung biologisch abbaubarer Mulchfolien und UV-stabilisierter Gewächshausabdeckungen in den Cerrado- und Amazonas-Übergangszonen. Braskems Bio-PE-Produktion, die 2024 191 Kilotonnen erreichte, positioniert Brasilien als einziges südamerikanisches Land mit inländischer Kapazität für biobasiertes Harz, ein strategischer Vorteil, der lokale Folienverarbeiter vor Importpreisschwankungen schützt.

Kolumbien wird bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen, angetrieben durch Blaubeer-Exporte, die 2024 40.000 Tonnen erreichten, gegenüber 7.000 Hektar in Antioquia, wo Anbauer Gewächshausabdeckungen mit EVOH (Ethylen-Vinylalkohol)-Sauerstoffsperren einsetzen, um modifizierte Atmosphärenbedingungen aufrechtzuerhalten. Avocado-Sendungen stiegen 2024 um 15 % im Jahresvergleich auf 120.000 Tonnen, wobei Hass-Plantagen UV-stabilisierten Mulch einsetzen, um Hitzestress zu reduzieren und den Fruchtansatz während der Blüte zu verbessern. Die Gewächshausgemüseproduktion in den Provinzen Corrientes, Salta und Buenos Aires wächst, wobei Tomaten-, Paprika- und Gurkenanbauer Anti-Tropf-Folien einsetzen, um den Krankheitsdruck zu reduzieren und Erntezeiträume zu verlängern. Chiles Anteil von 9,25 % im Jahr 2025 konzentriert sich auf die Regionen Coquimbo und Valparaíso, wo Avocado-, Trauben- und Tomatenanbauer strengen Exportqualitätsstandards gegenüberstehen, die die Mehrkosten für UV-stabilisierte und antioxidantienhaltige Folien rechtfertigen

Peru, Uruguay, Paraguay und Ecuador repräsentieren gemeinsam die Region, wobei Perus Blaubeer- und Avocadosektoren die inkrementelle Foliennachfrage antreiben. Perus Blaubeer-Exporte beliefen sich 2024 auf USD 1,5 Milliarden aus 23.000 Hektar in La Libertad und Ica, wo Tropfbewässerung unter Mulchfolien den Wasserverbrauch um 40 % senkt. Uruguays Getreidemarkt trägt einen stabilen Silagfolienverbrauch, während Paraguays Sojabean-Sektor beginnt, Mulchfolien für hochwertige Gemüsefruchtfolgen einzusetzen. Ecuadors Bananenexportbranche, die jährlich über 6 Millionen Tonnen verschifft, ist auf UV-stabilisierte Bündelhüllen angewiesen, um Früchte vor Sonnenbrand und Insektenschäden zu schützen, eine Nischenanwendung, die aufgrund der technischen Anforderungen an Tropischen-Sonnenlicht-Resistenz Premiumpreise erzielt.

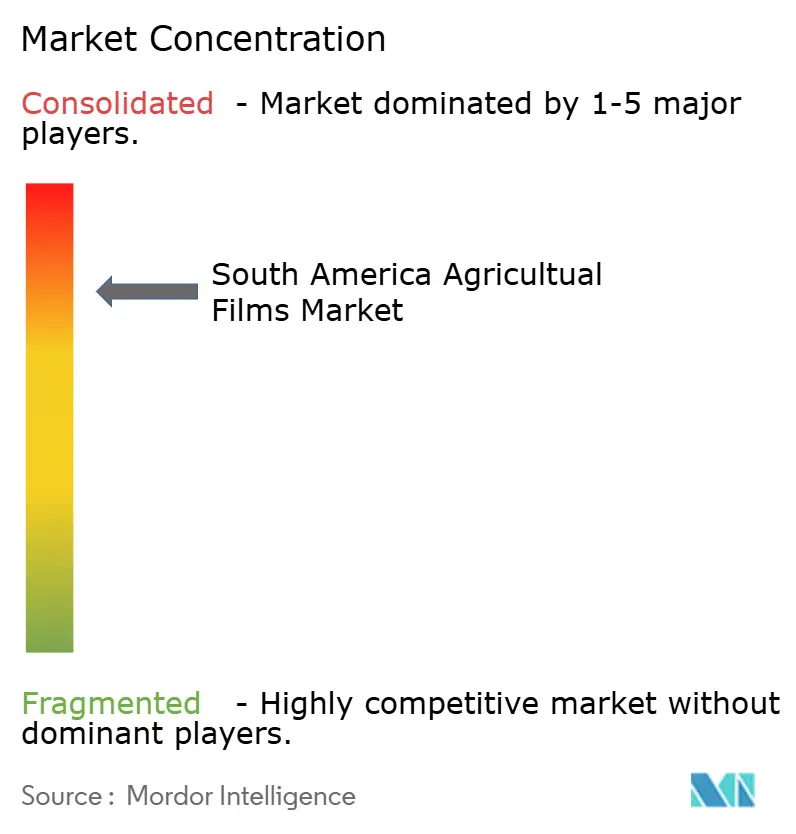

Wettbewerbslandschaft

Der Markt für Agrarfolien in Südamerika weist eine hohe Konsolidierung auf, wobei die fünf größten Marktteilnehmer, darunter Dow Inc. und Amcor plc. (Berry Global Inc.), BASF SE, Manupackaging Deutschland GmbH & Co. KG, Agroflex Indústria de Plásticos Ltda., 2024 einen erheblichen Marktanteil hielten. Dow und Berry Global nutzen vertikal integrierte Harz-zu-Folie-Lieferketten und jahrzehntelange Beziehungen zu großen Agribusiness-Genossenschaften, um Mengenrabatte und technische Servicepakete anbieten zu können, die kleinere Folienverarbeiter nicht erreichen können. BASF und Novamont differenzieren sich durch zertifizierte biologisch abbaubare Formulierungen, wobei BASFs ecovio M2351 die EN-17033-Normen für die Bodeneinarbeitung erfüllt und Novamontss Mater-Bi-Folien in Chiles ökologischem Erdbeersektor und Argentiniens Gewächshaus-Gemüsezonen Fuß fassen[3]Quelle: BASF Agricultural Solutions, basf.com .

Regionale Marktteilnehmer wie Manupackaging und Agroflex gewinnen Anteile in Nischenanwendungen wie Bananenbündelhüllen und Reservoirauskleidungen, indem sie kürzere Lieferzeiten und lokalen technischen Support bieten, was in Märkten, in denen Importlogistik 4 bis 6 Wochen zu den Lieferzeiten hinzufügt, einen Wettbewerbsvorteil darstellt. Die Wettbewerbsintensität steigt, da europäische Lieferanten, darunter RKW Group und Trioplast, Vertriebsnetze in Chile und Peru ausbauen und exportorientierte Anbauer ansprechen, die Folienlebensdauer und UV-Stabilisierungsleistung über den Preis stellen.

Chancen liegen in der Entwicklung von EVOH-beschichteten Folien mit verbesserten Sauerstoffsperren für modifizierte Atmosphären-Silagesysteme, ein Segment, in dem europäische Lieferanten derzeit die Importe dominieren und Preisaufschläge von 20 bis 30 % erzielen. Agrar-Fintech-Plattformen wie Agrolend und Traive senken die Kapitalbarriere für die Kleinbauern-Einführung, indem sie Folienkäufe in Kauf-jetzt-zahle-später-Kreditlinien integrieren, ein Modell, das im fragmentierten Nordosten Brasiliens und in Kolumbiens aufstrebenden Avocado-Zonen Nachfrage erschließen könnte. ISO-17033- und EN-13432-Zertifizierungen für biologisch abbaubare und kompostierbare Folien werden in Chile und Brasilien zu faktischen Marktzugangsvoraussetzungen, eine Dynamik, die größere Marktteilnehmer mit eigenen Nachhaltigkeitsteams und Drittpartei-Prüfungsinfrastruktur begünstigt.

Marktführer im Bereich Agrarfolien in Südamerika

Dow Inc.

Amcor plc. (Berry Global Inc.)

BASF SE

Manupackaging Deutschland GmbH & Co. KG

Agroflex Indústria de Plásticos Ltda.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Brasiliens Bundesministerium für Umwelt erließ Dekret 12.688, das die Rücknahmelogistik für Kunststoffverpackungen vorschreibt, mit Rückgewinnungszielen von 32 % und Mindestrecyclinganteilen von 22 % bis 2026, die bis 2040 auf 50 % Rückgewinnung steigen sollen. Die Verordnung schließt ausdrücklich Agrarfolien ein und zwingt Folienverarbeiter, in mechanische Recyclinginfrastruktur zu investieren und Post-Consumer-Harz zu beschaffen.

- Oktober 2024: Dow und Ambipar gründeten eine Partnerschaft zur Ausweitung von Kunststoffrecycling-Operationen in Südamerika mit Schwerpunkt Brasilien. Die Zusammenarbeit zielt darauf ab, jährlich 80.000 Tonnen Kunststoffabfälle zu verarbeiten und über mechanische Recyclinganlagen in 60.000 Tonnen Post-Consumer-Harz umzuwandeln, um die Produktion von Agrarfolien zu unterstützen.

- Januar 2024: Kuraray Co., Ltd. gab bekannt, dass ihr Werk Niigata die ISCC-PLUS-Zertifizierung für die Produktion von 3-Methyl-1,5-Pentandiol (MPD) erhalten hat. ISCC PLUS ist ein internationales Zertifizierungsprogramm, das nachhaltige Produktherstellung validiert.

Berichtsumfang des Marktes für Agrarfolien in Südamerika

Agrarfolien sind polymere Folien, die in der Landwirtschaft eingesetzt werden, um Pflanzenwachstum und -schutz zu verbessern, indem sie die Bodentemperatur regulieren, Feuchtigkeit speichern, Unkraut unterdrücken und Kulturen vor Umwelteinflüssen schützen. Der Markt für Agrarfolien in Südamerika ist segmentiert nach Typ (Niederdruck-Polyethylen, Lineares Niederdruck-Polyethylen, Hochdruck-Polyethylen und Ethyl-Vinyl-Acetat (EVA)/Ethylen-Butylacrylat (EBA)), nach Anwendung (Gewächshaus, Silage, Mulchen und Sonstige) und nach Geografie (Brasilien, Argentinien und Rest Südamerikas). Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Niederdruck-Polyethylen (LDPE) |

| Lineares Niederdruck-Polyethylen (LLDPE) |

| Hochdruck-Polyethylen (HDPE) |

| Ethyl-Vinyl-Acetat / Ethylen-Butylacrylat (EVA/EBA) |

| Biologisch abbaubare/biobasierte Folien |

| Gewächshausabdeckung |

| Silage- und Stretchfolie |

| Mulchfolien |

| Begasung und Solarisation |

| Sonstige |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest Südamerikas |

| Nach Typ | Niederdruck-Polyethylen (LDPE) |

| Lineares Niederdruck-Polyethylen (LLDPE) | |

| Hochdruck-Polyethylen (HDPE) | |

| Ethyl-Vinyl-Acetat / Ethylen-Butylacrylat (EVA/EBA) | |

| Biologisch abbaubare/biobasierte Folien | |

| Nach Anwendung | Gewächshausabdeckung |

| Silage- und Stretchfolie | |

| Mulchfolien | |

| Begasung und Solarisation | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Agrarfolien in Südamerika im Jahr 2026?

Er wird auf USD 574,67 Millionen geschätzt und soll bis 2031 USD 784,92 Millionen erreichen.

Welche Anwendung führt die Nachfrage nach Agrarfolien in Südamerika an?

Mulchfolien führen mit einem Umsatzanteil von 35,35 % im Jahr 2025, unterstützt durch die Erdbeeren- und Avocado-Produktion.

Warum gewinnen biologisch abbaubare Folien an Bedeutung?

Das Wachstum von Braskems Bio-PE-Kapazität und regionale Recyclinginhalt-Vorschriften verringern Kostenunterschiede und fördern die Einführung.

Wie wirken sich Rücknahmelogistikgesetze auf Folienlieferanten aus?

Brasilien und Chile verpflichten Folienverarbeiter zur Beschaffung von Post-Consumer-Harz, was die Kosten erhöht, aber Unternehmen mit eigenen Recyclinganlagen begünstigt.

Seite zuletzt aktualisiert am: